Tamaño y participación del mercado de energía solar de Bélgica

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

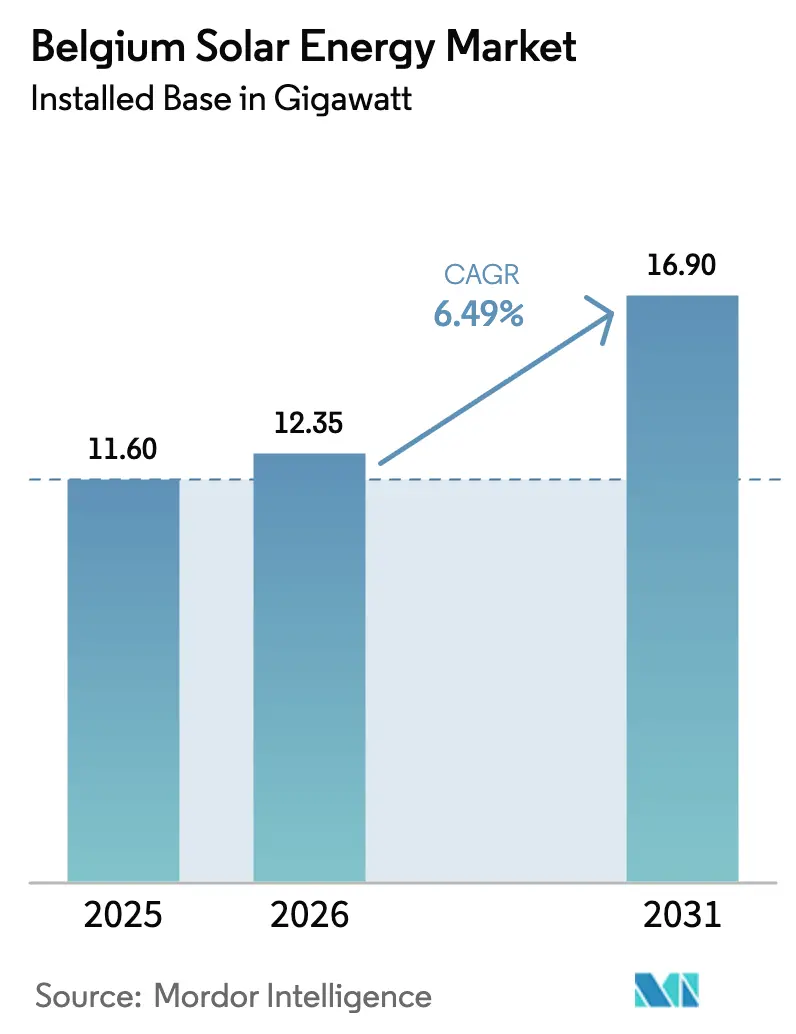

| Tamaño del mercado en el año base (2025) | 11.60 gigavatio |

| Volumen del Mercado (2026) | 12.35 gigavatio |

| Volumen del Mercado (2031) | 16.90 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 6.49% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energía solar de Bélgica por Mordor Intelligence

Se espera que el tamaño del mercado de energía solar de Bélgica crezca de 11,60 gigavatios en 2025 a 12,35 gigavatios en 2026 y se prevé que alcance 16,9 gigavatios en 2031 a una CAGR del 6,49% durante el período 2026-2031.

La expansión se origina en la reorientación posresidencial hacia los tejados comerciales e industriales (C&I) y las instalaciones a escala de servicios públicos, impulsada por deducciones fiscales del 30%-40% sobre activos renovables y la obligación flamenca de que los grandes consumidores de energía instalen sistemas fotovoltaicos. Los precios de los equipos cayeron un 35% durante 2024, reduciendo los márgenes de los contratistas de ingeniería, adquisiciones y construcción (EPC), aunque elevando los rendimientos del proyecto para los compradores corporativos. Las advertencias de gestión de red de Elia sobre limitación de energía en primavera, junto con las tarifas basadas en capacidad, están acelerando las inversiones en almacenamiento y herramientas de autoconsumo. La intensidad competitiva es elevada, ya que los contratistas de EPC nacionales se enfrentan a las compañías eléctricas paneuropeas y a los proveedores asiáticos de bajo coste.

Conclusiones clave del informe

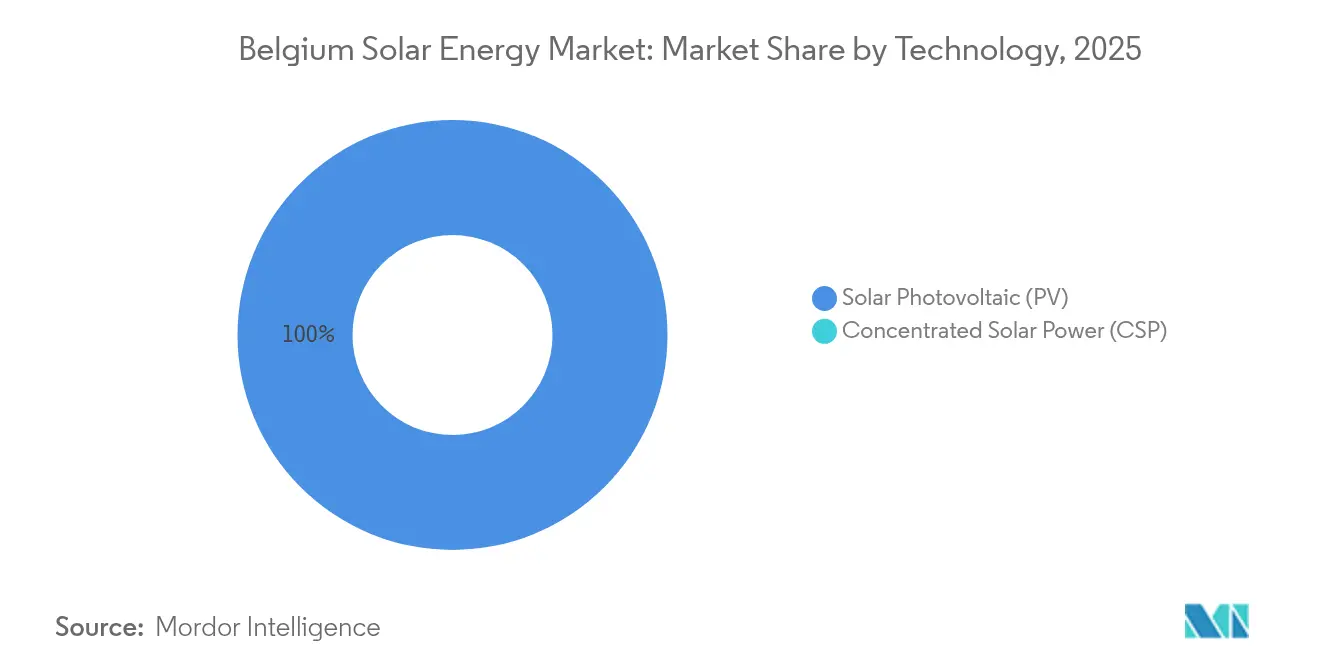

- Por tecnología, la energía solar fotovoltaica capturó el 100,00% de las instalaciones en 2025 y está preparada para crecer a una CAGR del 6,52% hasta 2031.

- Por tipo de red, los sistemas conectados a la red representaron el 99,10% del tamaño del mercado de energía solar belga en 2025, y las aplicaciones fuera de red están preparadas para expandirse a una CAGR del 9,88% hasta 2031.

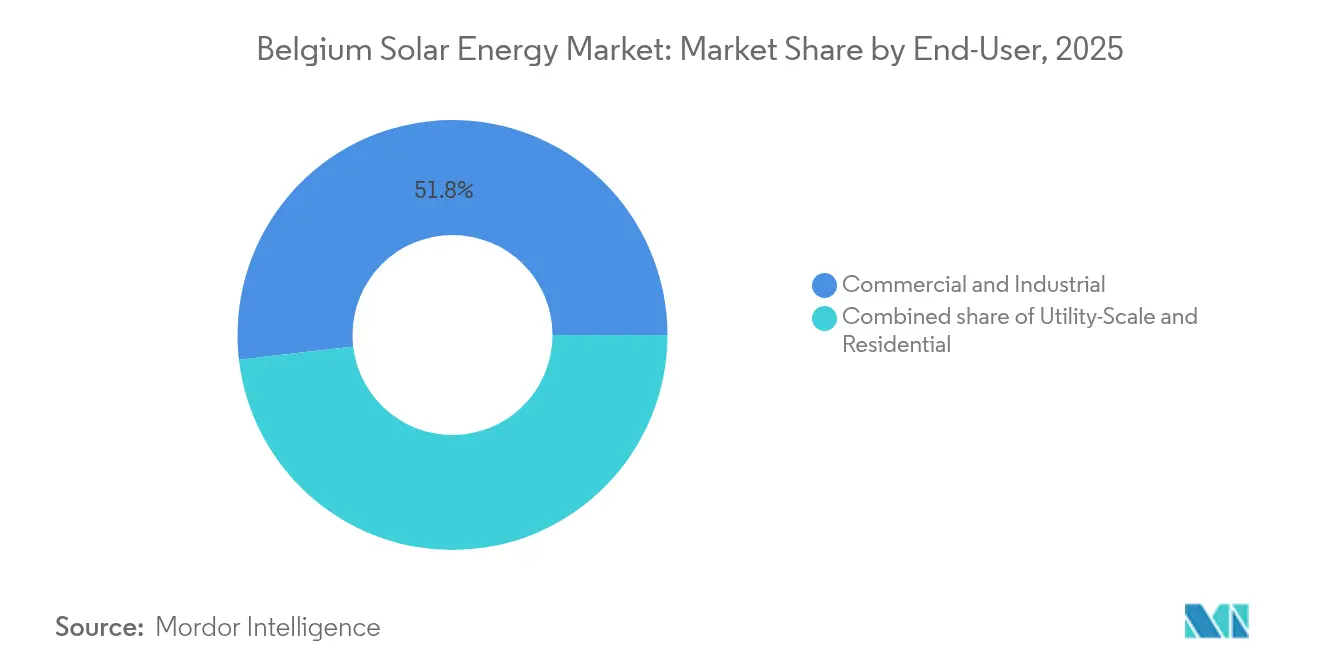

- Por usuario final, las instalaciones comerciales e industriales lideraron con el 51,83% de la participación del mercado de energía solar de Bélgica en 2025, mientras que se prevé que los proyectos a escala de servicios públicos avancen a una CAGR del 8,52% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de energía solar de Bélgica

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Reducción del IVA en energía solar en tejados y auge de los préstamos verdes | +1.2% | Flandes, Bruselas; captación limitada en Valonia | Corto plazo (≤ 2 años) |

| Objetivos de energías renovables de la UE y nacionales para 2030 | +1.5% | Nacional; Valonia y Bruselas a la vanguardia | Largo plazo (≥ 4 años) |

| Fuerte caída del precio de los módulos tras 2023 | +1.8% | Nacional, con efecto derrame transfronterizo | Medio plazo (2-4 años) |

| Implantación de contadores inteligentes que habilitan tarifas dinámicas | +0.9% | Zonas piloto de Flandes y Bruselas | Medio plazo (2-4 años) |

| Efecto residual del subsidio a baterías residenciales | +0.6% | Flandes | Corto plazo (≤ 2 años) |

| Densificación de fibra hasta el hogar | +0.4% | Flandes urbano, Bruselas; Valonia rural | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Reducción del IVA en energía solar en tejados y auge de los préstamos verdes

Bélgica sigue aplicando un IVA reducido del 6% a los sistemas de tejado rehabilitados para viviendas de más de 10 años, suavizando la retirada de la tasa del 0% en obras nuevas que expiró en 2024. Los bancos regionales y las cooperativas de crédito canalizan líneas de financiación verde dedicadas que reducen entre 1 y 1,5 puntos porcentuales los tipos de interés habituales de los préstamos, convirtiendo muchos proyectos comerciales e industriales en propuestas con flujo de caja positivo desde el primer día.[1]BNP Paribas Fortis, "Programas de préstamos verdes", bnpparibasfortis.be La deducción por inversión de 2025, que permite a las empresas deducir el 30%-40% de los costes de activos renovables de la renta imponible, traslada la adquisición de arrendamientos operativos a la propiedad directa, consolidando el poder adquisitivo entre las empresas. Flandes, hogar de densas cubiertas industriales, capta una proporción desproporcionada de este beneficio fiscal; la cartera de proyectos de Valonia se apoya más en las subastas de contratos por diferencia, donde los tratamientos del IVA son irrelevantes. Los planes de compra colectiva en Flandes Oriental han agregado 14.000 instalaciones desde 2019, reduciendo los costes indirectos entre un 12% y un 18% en comparación con las transacciones de un solo comprador.

Objetivos de energías renovables de la UE y nacionales para 2030

El Plan Nacional de Energía y Clima de Bélgica se compromete a una reducción del 47% de las emisiones de gases de efecto invernadero con respecto a 2005 para 2030, mientras que Flandes tiene como objetivo un 40%, lo que introduce una disonancia política que complica la planificación interregional de la red.[2]Comisión Europea, "Directiva sobre energías renovables III", ec.europa.eu La Directiva de Energías Renovables III de la UE ordena a cada Estado miembro alcanzar el 42,5% de energías renovables en el uso final de energía para 2030, lo que obliga a Bélgica a promediar aproximadamente 1,2 GW de adiciones solares anuales cuando se consideran los retrasos en la eliminación progresiva de la energía nuclear y los cuellos de botella en la energía eólica marina. El giro de Valonia de los certificados verdes a los contratos por diferencia competitivos para 2028 se ajusta a las normas de ayudas estatales de la UE, pero impone un riesgo de curva de aprendizaje a los desarrolladores.[3]Gobierno valón, "Green Certificate Phase-Out", energie.wallonie.be Bruselas mantiene un modelo de facturación neta que conserva los créditos a precio mayorista para los prosumidores, pero limita el tamaño del sistema a 10 kW. El estudio Perspectiva 2050 de EnergyVille indica que 40 GW de energía solar son esenciales para mediados de siglo, lo que señala un requisito de cuadriplicar la capacidad desde los 10,77 GW instalados en 2024.

Fuerte caída del precio de los módulos tras 2023

Los precios de contado de los módulos de silicio cristalino cayeron un 35% en 2024, ya que los productores chinos liquidaron el inventario creado durante el exceso de producción de polisilicio de 2023, situándose en entre 0,09 y 0,13 EUR/Wp.[4]SolarPower Europe, "European Module Price Trends", solarpowereurope.org Aunque los márgenes de los contratistas EPC se redujeron entre 200 y 300 puntos básicos, los compradores corporativos vieron cómo las tasas internas de retorno subían entre 1,5 y 2 puntos porcentuales, desencadenando un repunte en los acuerdos de compra de energía a largo plazo. La terminación por parte de la Comisión Europea de los derechos antidumping en septiembre de 2025 agudizará la competencia y presionará al único fabricante de paneles de Bélgica, BelgaSolar, que añadió una línea de 50 MWp en 2024. La propuesta planta de ensamblaje de 500 MW de Valonia, prevista para 2025, necesitará cláusulas de contenido local o créditos de ajuste en frontera por carbono para proteger el margen. Los diseños avanzados de tipo n TOPCon y de unión heterogénea superan ahora el 60% de las importaciones, lo que significa que la diferenciación gira en torno a las garantías y la fiabilidad de la entrega, más que únicamente en la eficiencia de conversión.[5]VITO, "TOPCon e investigación sobre células HJT", vito.be

Implantación de contadores inteligentes que habilitan tarifas dinámicas

Fluvius ya ha instalado 4,4 millones de contadores digitales, con el objetivo de convertir los 403.000 prosumidores restantes durante 2025. Las tarifas basadas en capacidad introducidas en 2023 aplican cargos sobre la inyección y la retirada en horas punta, penalizando las exportaciones al mediodía y orientando a los clientes hacia baterías o cargas flexibles. Las tarifas horarias programadas para 2026 fijarán el precio de la energía en horas valle entre 0,08 y 0,12 EUR/kWh y los picos nocturnos entre 0,25 y 0,35 EUR/kWh. La plataforma PICASSO de Elia, en funcionamiento desde 2024, ya permite a los agregadores negociar baterías residenciales agrupadas en mercados de balance por valor de entre 40 y 60 EUR/MWh. El operador de Valonia, ORES, se encuentra entre 3 y 5 años por detrás en la curva de contadores digitales, lo que significa que las ventajas de la tarificación dinámica llegan más tarde en el sur.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Congestión de la red de distribución y riesgo de limitación de energía | −1.4% | Zonas de alta penetración de Flandes, núcleo de Bruselas | Medio plazo (2-4 años) |

| Eliminación de la medición neta y de las ayudas de los certificados verdes | −1.1% | Flandes y Valonia | Corto plazo (≤ 2 años) |

| Auge de los partidos políticos antiverdes | −0.5% | Arena política flamenca | Largo plazo (≥ 4 años) |

| Incertidumbre sobre el mecanismo de ajuste en frontera por carbono de la UE y las medidas antidumping sobre los módulos chinos | −0.7% | Nacional; exposición manufacturera en Valonia | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Congestión de la red de distribución y riesgo de limitación de energía

Elia prevé que la generación solar podría superar la demanda en 1,5-2 GW en los días soleados de primavera de 2025, lo que provocaría órdenes de limitación de energía. Fluvius compensa a los generadores de más de 10 kW a razón de entre 0,06 y 0,08 EUR/kWh, pero los prosumidores más pequeños no reciben compensación, lo que genera preocupaciones sobre la equidad. Se estima que se necesitan entre 1.200 y 1.500 millones de euros de refuerzo de la red antes de 2030, aunque la recuperación tarifaria es políticamente sensible. ORES se enfrenta a limitaciones paralelas de transformadores cerca de Lieja y Charleroi, lo que obliga a los desarrolladores a cofinanciar mejoras en subestaciones que cuestan entre 0,5 y 1,5 millones de euros. Sin una tarificación marginal locacional, el capital sigue fluyendo hacia zonas saturadas, lo que obstaculiza una expansión eficiente.

Eliminación de la medición neta y de las ayudas de los certificados verdes

Flandes eliminó la medición neta para sus últimos 403.000 prosumidores en 2025, pasando de la equivalencia con la tarifa minorista a créditos mayoristas de entre 0,04 y 0,06 EUR/kWh. Valonia puso fin a la medición neta en 2023 y eliminará progresivamente los certificados verdes para 2028, exponiendo a los desarrolladores a un riesgo puramente mercantil. Bruselas mantiene el precio mayorista más 0,02 EUR/kWh, pero limita el tamaño del sistema a 10 kW. Las cuotas de certificados de los proveedores caen del 13% en 2024 al 9% en 2030, deprimiendo los precios de los certificados entre un 20% y un 30%. Los períodos de recuperación se alargan para los hogares, inclinando el mercado de energía solar belga hacia los segmentos comerciales e industriales y de escala de servicios públicos, donde los escudos fiscales y los acuerdos de compra de energía impulsan los rendimientos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por segmentos

Por tecnología: Dominio de la fotovoltaica, ausencia de energía solar de concentración

La tecnología solar fotovoltaica representó el 100,00% del tamaño del mercado de energía solar belga en 2025 y se prevé que mantenga un crecimiento del 6,52% hasta 2031. El cambio de las células policristalinas hacia las células TOPCon de tipo n y de unión heterogénea elevó las eficiencias de los módulos al 22%-24%, superando a las líneas multicristalinas más antiguas en 200-300 puntos básicos. Los paneles bifaciales representaron aproximadamente el 40% de las nuevas construcciones a escala de servicios públicos, añadiendo entre un 10% y un 15% de rendimiento en superficies reflectantes. Los consorcios de investigación y desarrollo nacionales liderados por VITO, imec y la Universidad de Hasselt tienen como objetivo lograr eficiencias de tándem superiores al 30% antes de 2027, pero los límites de encapsulación y de plomo impuestos por la directiva RoHS siguen frenando la comercialización. Los sistemas fotovoltaicos integrados en edificios (BIPV, por sus siglas en inglés) se mantuvieron cerca del 1% de la capacidad distribuida en 2024; la iniciativa BIPV4ALL de imec, lanzada en 2024, tiene como objetivo reducir los costes del sistema en un 30% mediante un montaje estandarizado.

La participación del mercado de energía solar de Bélgica correspondiente a la fotovoltaica sigue siendo, por lo tanto, absoluta, ya que la topografía llana de la nación y la irradiancia moderada hacen que la energía solar de concentración sea antieconómica. La innovación ha migrado de las obleas de silicio a los componentes del balance del sistema, como los marcos compuestos ligeros y las láminas traseras reciclables, lo que permite a los contratistas EPC proteger el margen en un entorno de implacable mercantilización de los módulos.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles tras la adquisición del informe

Por tipo de red: Hegemonía de la red conectada, aceleración del nicho fuera de red

Los proyectos conectados a la red controlaron el 99,10% del mercado de energía solar belga en 2025. Los densos centros de carga urbanos, los sencillos procedimientos de interconexión y las antiguas políticas de tarifas reguladas de alimentación fomentaron la dependencia de la red; sin embargo, los cargos por capacidad y las advertencias de limitación de energía están impulsando a los desarrolladores a co-ubicar almacenamiento o diseñar funcionalidades de funcionamiento en isla. Los sistemas fuera de red, aunque pequeños, tienen una previsión de crecimiento anual del 9,88% hasta 2031, ya que los operadores de telecomunicaciones, agricultura e informática de borde valoran la resiliencia por encima de los ingresos por exportación. Proximus instaló más de 500 micrositios de energía solar más baterías para 2024, con un ahorro de entre 500 y 800 euros anuales en gasóleo y mantenimiento por sitio. En las granjas remotas de Valonia, las bombas solares eliminan zanjas de transmisión de entre 15.000 y 25.000 euros por kilómetro.

Dentro del crecimiento de la red conectada, los tejados comerciales e industriales flamencos dominan porque el mandato de consumo de 1 GWh está desencadenando entre 300 y 400 MW de adquisiciones rápidas. Los desarrolladores a escala de servicios públicos se enfrentan a colas de interconexión de entre 18 y 24 meses en los nodos flamencos saturados y, por lo tanto, acuden en masa a Valonia, donde queda margen en los transformadores. Los nuevos activos de servicios públicos ahora integran baterías co-ubicadas para evitar la limitación al mediodía y aprovechar los picos nocturnos mediante arbitraje, difuminando la línea entre las microrredes conectadas a la red y las microrredes híbridas.

Por usuario final: Liderazgo comercial e industrial, repunte a escala de servicios públicos

Los tejados comerciales e industriales capturaron una participación del 51,83% en el mercado de energía solar de Bélgica en 2025, gracias a las desgravaciones fiscales y al mandato flamenco que impone multas de 400 euros por kWp no instalado. La adopción residencial cayó un 60% una vez que finalizó la medición neta, pero los hogares existentes con baterías siguen alcanzando períodos de recuperación de entre 7 y 9 años bajo las tarifas por capacidad. Los proyectos a escala de servicios públicos registrarán la CAGR más rápida del 8,52%, ya que Valonia pasa de los certificados verdes a los contratos por diferencia, y los acuerdos de compra de energía corporativos garantizan flujos de ingresos de entre 15 y 20 años.

Los acuerdos de compra de energía corporativos se están multiplicando: Google contrató 118 MW con Engie en 2024, mientras que AB InBev cubre 250 GWh de demanda mediante un acuerdo virtual transfronterizo con ENGIE. Los edificios públicos con un consumo superior a 250 MWh anuales deben instalar energía solar antes de 2026 en Flandes, incorporando colegios, universidades y hospitales al proceso de adquisición. La escasez de suelo impulsa los esquemas agrovoltaicos, como la demostración SYMBIOSYST, donde los paneles elevados protegen las remolachas azucareras mientras generan energía limpia.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles tras la adquisición del informe

Análisis geográfico

Flandes representó aproximadamente el 64,35% de las instalaciones en 2025, superando los 7,46 GW y una penetración de 842 Wp per cápita, la más alta del mundo fuera de Australia. Se espera que las construcciones anuales se sitúen entre 600 y 700 MW, una moderación respecto a los picos de 1 GW anuales de 2021-2023, pero suficiente para alcanzar el objetivo regional de 10 GW para 2030. La cobertura completa de contadores inteligentes (4,4 millones de dispositivos) posiciona a Flandes como un banco de pruebas para la agregación de baterías; la plataforma PICASSO de Elia ya inscribe flotas de hogares a precios de balance de entre 40 y 60 EUR/MWh.

Valonia mantuvo el 30,55% de la capacidad y está pivotando hacia la energía solar a escala de servicios públicos emparejada con la producción local de módulos bajo una planta de ensamblaje de 500 MW. El proyecto HELIOS de 90.000 paneles cerca de Lieja y los proyectos piloto agrovoltaicos en el corredor de Charleroi ilustran la combinación de emplazamientos de suelo degradado y agrícolas disponibles. Sin embargo, los desarrolladores deben contribuir a financiar subestaciones que cuestan entre 0,5 y 1,5 millones de euros porque ORES carece de margen tarifario para realizar mejoras rápidas. La menor densidad de población hace que el uso dual del suelo sea más atractivo, con paneles elevados que permiten los cultivos o el pastoreo en la parte inferior.

Bruselas contribuyó con el 5,10% del parque instalado, lastrada por la arquitectura protegida y los límites de carga en los tejados. La capital se apoya en la generación extraterritorial, como la instalación de 37 MWp en el aeropuerto de Ostende-Brujas en Flandes Occidental, prevista para su puesta en servicio en 2026. Las limitaciones del patrimonio histórico confinan el crecimiento en los tejados a los distritos comerciales modernos y a las instalaciones públicas. La región mantiene el apoyo a la facturación neta, preservando rendimientos residenciales modestos, pero con un límite de escala del sistema de 10 kW.

Los flujos de energía interregionales son importantes: Bélgica sigue bien interconectada con Francia, los Países Bajos y Alemania, lo que reduce la frecuencia de limitación al exportar el excedente de generación al mediodía a través de ELIA. Aun así, la alerta de sobreproducción de la primavera de 2025 de Elia muestra que la coordinación regional debe profundizarse. Los prototipos de energía solar flotante en el Mar del Norte (SWiM) podrían desbloquear entre 500 MW y 1 GW para 2030, pendiente de las aprobaciones de planificación espacial marítima.

Panorama competitivo

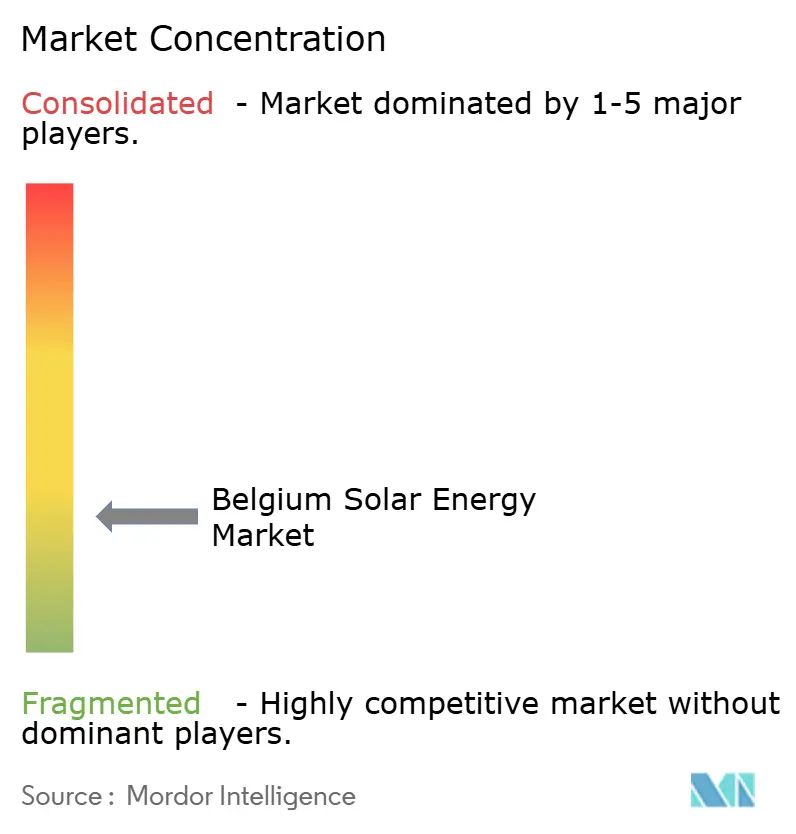

El mercado de energía solar belga exhibe una concentración moderada. Engie Electrabel y EDF Luminus controlan conjuntamente alrededor del 20%-25% de la capacidad de servicios públicos y de grandes instalaciones comerciales e industriales, complementadas por las empresas EPC Enerdeal, Soltech y 3E, que dominan los segmentos de menos de 5 MW. Los fabricantes chinos de módulos JinkoSolar, Canadian Solar y Trina Solar suministran más del 70% de los paneles, aprovechando ventajas de coste del 30%-40% sobre la producción europea. En el mercado de inversores, los líderes europeos SMA y Fronius compiten contra los nuevos participantes chinos Sungrow y Huawei, con diseños híbridos que representan el 35%-40% de los despliegues comerciales e industriales.

Estratégicamente, la integración vertical se está expandiendo: Engie agrupa 300 MW de energía fotovoltaica con 200 MW/800 MWh de almacenamiento para proporcionar bandas de energía renovable firme a las empresas ENGIE. Las cooperativas como Ecopower ofrecen capital comunitario, como lo demuestra una instalación de 4,7 MWp en la base militar de Peutie que atiende a 60.000 socios. El software es el nuevo foso competitivo; la plataforma de gestión de activos impulsada por inteligencia artificial de 3E, que supervisa más de 2 GW en Bélgica, predice eventos de limitación de energía y optimiza el despacho para elevar los rendimientos entre un 3% y un 5%. El cumplimiento de las normas de ensayo de módulos IEC 61215 y de las normas de gestión energética ISO 50001 se solicita ahora habitualmente en las licitaciones de acuerdos de compra de energía, lo que favorece a los proveedores con un sólido control de calidad.

Los nichos con espacios en blanco incluyen los sistemas fotovoltaicos integrados en edificios, donde el BIPV4ALL de imec tiene como objetivo una reducción de costes del 30%, y la agrovoltaica, donde los proyectos piloto SYMBIOSYST y HyPErFarm demuestran que los paneles elevados pueden coexistir con los cultivos de cereales. Mientras tanto, la Ley de Industria de Cero Emisiones Netas de la Comisión Europea podría canalizar incentivos hacia la fabricación nacional, ofreciendo un salvavidas a BelgaSolar y a la prevista línea de 500 MW de Valonia.

Líderes de la industria de energía solar de Bélgica

Engie Electrabel

EDF Luminus

Eneco Belgium

7C Solarparken AG

Orka Power

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Febrero de 2025: Giga Storage amplió la batería Green Turtle en Dilsen-Stokkem a 700 MW/2.800 MWh, con construcción prevista para el período 2025-2028, convirtiéndose en el mayor activo de almacenamiento de Europa.

- Enero de 2025: Engie Electrabel puso en servicio una batería de 200 MW/800 MWh en Vilvoorde y un tejado ligero de 2,3 MW en la planta de SABIC en Genk.

- Diciembre de 2024: TotalEnergies puso en servicio una batería de 25 MW/75 MWh en Feluy, con previsión de plena operación a finales de 2025.

- Noviembre de 2024: El Aeropuerto Internacional de Ostende-Brujas concedió a EnergyVision un contrato de 35 millones de euros para una planta solar de 37 MWp con integración de baterías, prevista para 2026.

- Octubre de 2024: Flandes registró su instalación fotovoltaica número un millón, superando los 7 GW acumulados y reafirmando el objetivo de 10 GW para 2030.

- Septiembre de 2024: Valonia anunció una línea de módulos de 500 MW para su puesta en servicio en 2025 bajo la Ley de Industria de Cero Emisiones Netas.

Alcance del informe del mercado de energía solar de Bélgica

La energía solar es la luz y el calor radiantes del Sol que se aprovechan mediante una serie de tecnologías, como la energía solar para generar electricidad y la energía solar térmica (incluido el calentamiento solar de agua), así como la arquitectura solar. El informe ofrece el dimensionamiento del mercado y las previsiones para cada segmento basadas en la capacidad instalada (en MW). El informe del Mercado de Energía Solar Belga incluye:

| Energía solar fotovoltaica |

| Energía solar de concentración |

| Conectada a la red |

| Fuera de red |

| Escala de servicios públicos |

| Comercial e industrial (C&I) |

| Residencial |

| Módulos/paneles solares |

| Inversores (de cadena, centrales, microinversores) |

| Sistemas de montaje y seguimiento |

| Balance del sistema y componentes eléctricos |

| Almacenamiento de energía e integración híbrida |

| Por tecnología | Energía solar fotovoltaica |

| Energía solar de concentración | |

| Por tipo de red | Conectada a la red |

| Fuera de red | |

| Por usuario final | Escala de servicios públicos |

| Comercial e industrial (C&I) | |

| Residencial | |

| Por componente (análisis cualitativo) | Módulos/paneles solares |

| Inversores (de cadena, centrales, microinversores) | |

| Sistemas de montaje y seguimiento | |

| Balance del sistema y componentes eléctricos | |

| Almacenamiento de energía e integración híbrida |

Preguntas clave respondidas en el informe

¿A qué velocidad se espera que crezca el mercado de energía solar de Bélgica entre 2026 y 2031?

Se prevé que la capacidad instalada aumente de 12,35 GW a 16,9 GW a una CAGR del 6,49%.

¿Qué segmento de usuario lidera la capacidad actual?

Los tejados comerciales e industriales representaron el 51,83% de la participación del mercado de energía solar de Bélgica en 2025.

¿Qué política impacta más en la economía de los proyectos residenciales?

El fin de la medición neta en Flandes en 2025 reemplazó los créditos a tarifa minorista por pagos a precio mayorista, extendiendo los períodos de recuperación de la inversión a 7-9 años.

¿Quién suministra la mayor parte de los módulos solares de Bélgica?

Empresas chinas como JinkoSolar, Canadian Solar y Trina Solar entregan más del 70% de los paneles.

¿Cómo se están mitigando los problemas de congestión de la red?

Elia emite advertencias de limitación de energía, Fluvius compensa las grandes instalaciones y los desarrolladores instalan baterías en co-ubicación mientras se planifican mejoras de red por valor de entre 1.200 y 1.500 millones de euros.

¿Se está expandiendo la fabricación nacional?

Sí, Valonia abrirá una línea de módulos de 500 MW en 2025 y BelgaSolar añadió una línea de economía circular de 50 MWp en 2024.

Última actualización de la página el: