Tamaño y Cuota del Mercado de Bienes Raíces Residenciales de Lujo de Omán

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

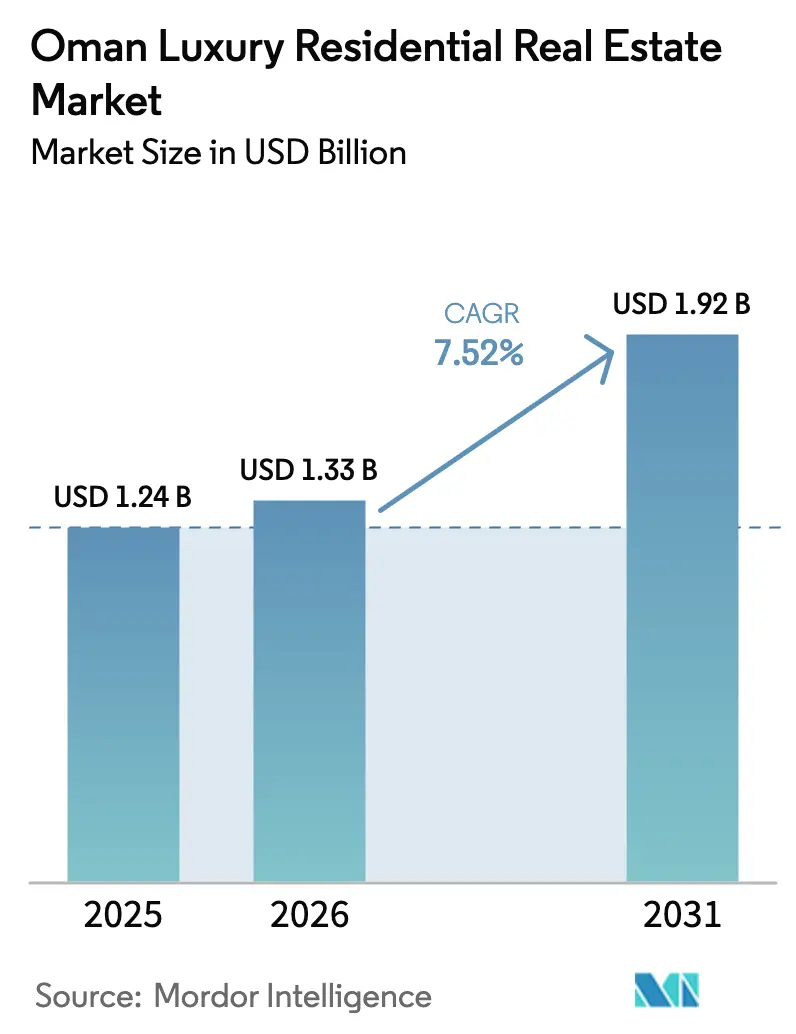

| Tamaño del mercado en el año base (2025) | 1.24 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.52% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bienes Raíces Residenciales de Lujo de Omán por Mordor Intelligence

Se espera que el tamaño del mercado de bienes raíces residenciales de lujo de Omán crezca de USD 1,24 mil millones en 2025 a USD 1,33 mil millones en 2026, con una previsión de alcanzar USD 1,92 mil millones en 2031 a una CAGR del 7,52% durante el período 2026-2031. La demanda se acelera a medida que las reformas de la Visión 2040 permiten la propiedad extranjera, infraestructura de alto nivel y cero impuestos sobre la renta personal y las ganancias de capital, lo que mejora los rendimientos netos para los compradores adinerados. Los planes maestros liderados por villas en Mascate y Dhofar atraen a compradores del Golfo que ven a Omán como una alternativa estable y rica en estilo de vida frente a los saturados centros regionales. Los promotores combinan hospitalidad de marca, tecnología de hogar inteligente y diseño sostenible para justificar precios premium. El segmento de alquiler aún es reducido, pero crece a medida que ejecutivos expatriados buscan acuerdos flexibles mientras los inversores persiguen rendimientos del 6-8% en distritos prime.

Conclusiones Clave del Informe

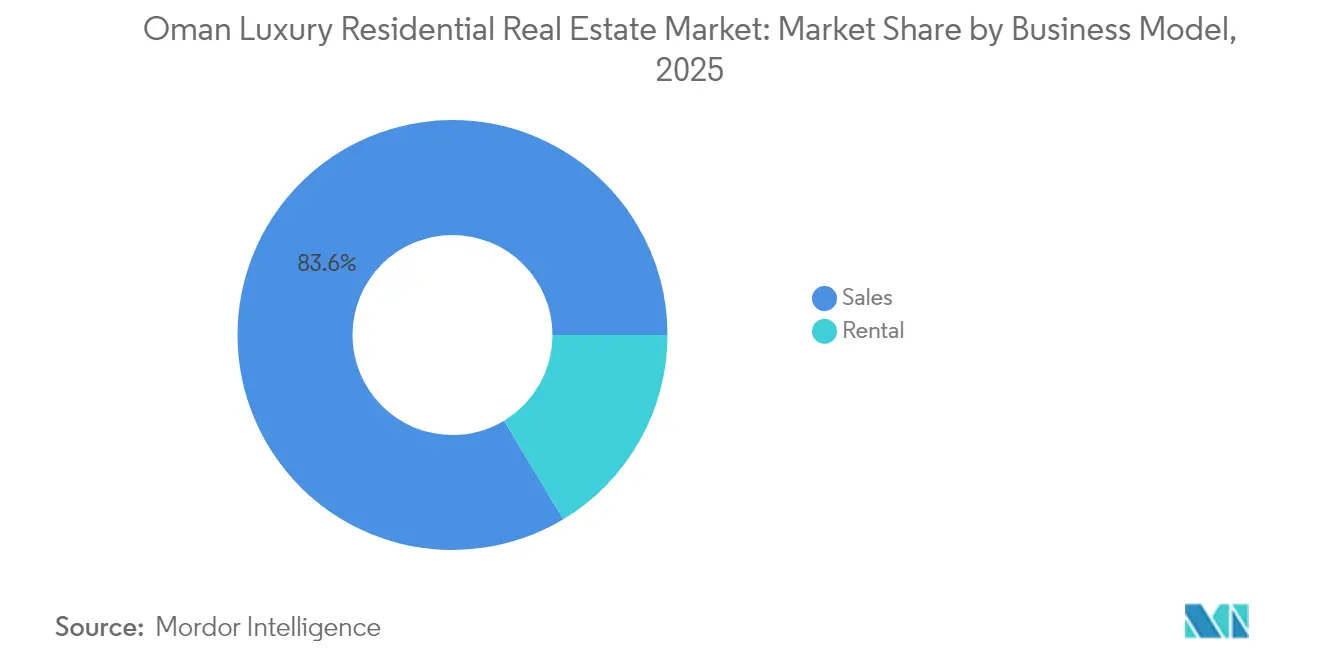

- Por modelo de negocio, las ventas dominaron con una cuota del 83,62% en 2025, y se prevé que los alquileres se expandan a una CAGR del 7,88% hasta 2031.

- Por tipo de propiedad, las villas capturaron el 56,78% de la cuota del mercado de bienes raíces residenciales de lujo de Omán en 2025 y avanzan a una CAGR del 8,14% hasta 2031.

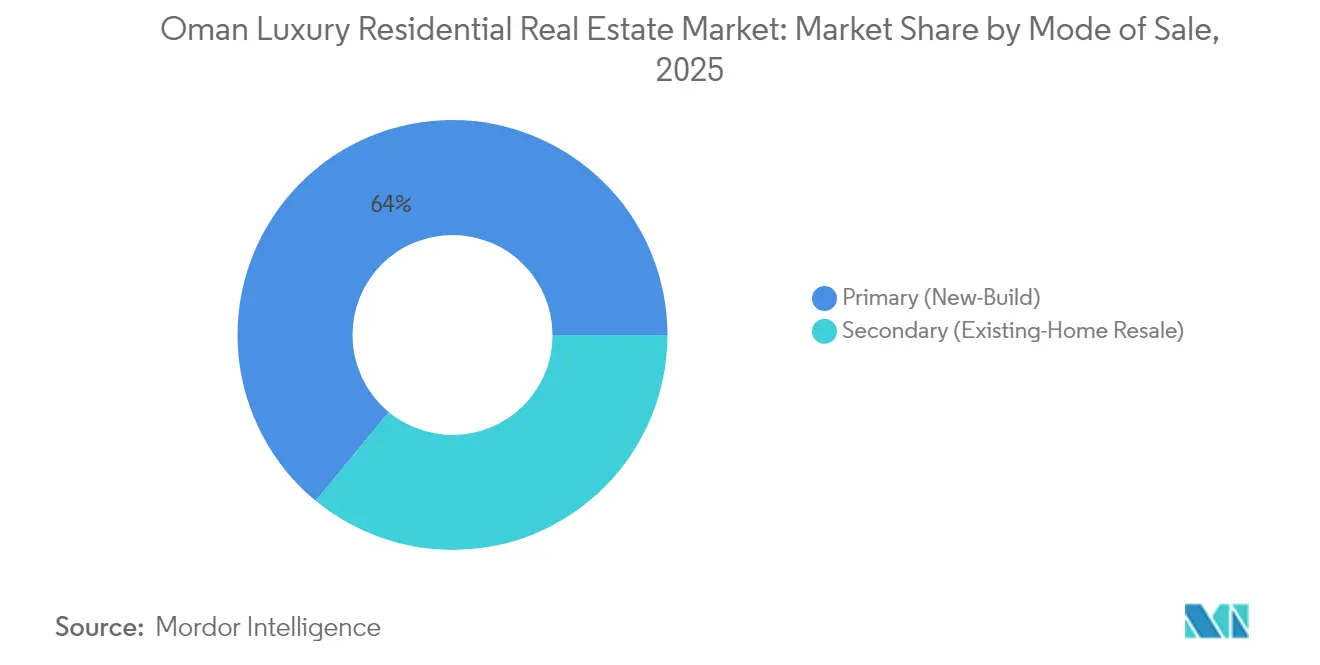

- Por modalidad de venta, las transacciones primarias representaron el 64,02% del tamaño del mercado de bienes raíces residenciales de lujo de Omán en 2025 y se proyecta que crezcan a una CAGR del 8,05% entre 2026 y 2031.

- Por ciudad, Mascate lideró con una cuota de ingresos del 56,15% en 2025, mientras que Dhofar registró la CAGR proyectada más alta con un 8,62% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Bienes Raíces Residenciales de Lujo de Omán

Análisis del Impacto de los Impulsores*

| Impulsores | ( ) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Planes de desarrollo urbano de la Visión 2040 que fomentan proyectos de uso mixto de lujo | +2.1% | Nacional con sitios insignia en Mascate, Salalah y Al Duqm | Largo plazo (≥ 4 años) |

| Iniciativas gubernamentales que permiten la propiedad extranjera en complejos turísticos integrados y zonas seleccionadas | +1.8% | Nacional con enfoque en las zonas turísticas de Mascate y Dhofar | Mediano plazo (2–4 años) |

| Creciente población expatriada y ejecutiva que impulsa la demanda de villas premium y residencias frente al mar | +1.5% | Núcleo de Mascate, con expansión hacia Dhofar y zonas costeras | Corto plazo (≤ 2 años) |

| Ubicación estratégica y atractivo de estilo de vida que atrae a compradores de lujo del Golfo | +1.2% | Nacional con ganancias tempranas en Mascate, AIDA y Yiti | Largo plazo (≥ 4 años) |

| Creciente preferencia por comunidades cerradas y residencias de marca con servicios modernos | +1.0% | Mascate y enclaves emergentes en Dhofar | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Iniciativas gubernamentales que permiten la propiedad extranjera en complejos turísticos integrados y zonas seleccionadas

La legislación revisada permite ahora a los no omaníes adquirir unidades en plena propiedad en complejos turísticos integrados sin el límite anterior del 49%, abriendo un canal de demanda constante proveniente del Golfo y de inversores internacionales en general. La política vincula la adquisición de propiedades con visados de larga estancia, aumentando el atractivo del mercado de bienes raíces residenciales de lujo de Omán para la diversificación de carteras. La Ciudad Sultán Haitham por sí sola abarca 15 millones de m², con cuotas explícitas asignadas a compradores expatriados para estimular el dinamismo en el mercado primario. El registro transparente de títulos por parte del Ministerio de Vivienda y Planificación Urbana sostiene la confianza del comprador, mientras que las zonas específicas minimizan la presión especulativa sobre los barrios históricos. En conjunto, estas medidas añaden liquidez y aceleran los lanzamientos de proyectos en Mascate y Salalah.

Creciente población expatriada y ejecutiva que impulsa la demanda de villas premium y residencias frente al mar

Los expatriados cualificados constituyen ahora el grupo más numeroso dentro de los 1,81 millones de residentes extranjeros de Omán, y sus asignaciones de vivienda superan cada vez más los USD 60.000 al año. Los ejecutivos de los sectores de energía, finanzas y tecnología prefieren villas en recintos seguros y con servicios, próximos a colegios internacionales y hospitales, lo que impulsa la absorción del nuevo stock frente al mar en torno a Al Mouj y Shatti Al-Qurum. A pesar de un leve descenso en el número total de expatriados en 2024, la proporción de quienes ganan más de USD 150.000 anuales aumentó, fortaleciendo el poder adquisitivo en el segmento más alto. Los mandatos de arrendamiento corporativo para residencias de marca generan flujos de caja de alquiler predecibles que atraen a gestores de activos globales. La tendencia es más visible en Mascate, pero se extiende a Dhofar, a medida que el personal de multinacionales en proyectos logísticos de Salalah[1]Maha Al-Balushi, "Anuario Estadístico 2025," Centro Nacional de Estadística e Información, ncsi.gov.om.

Ubicación estratégica y atractivo de estilo de vida que atrae a compradores de lujo del Golfo

La neutralidad de Omán y sus impolutas costas posicionan el mercado de bienes raíces residenciales de lujo de Omán como un destino preferente de segundas residencias para hogares de alto patrimonio neto de los Emiratos Árabes Unidos y Arabia Saudita. Los nacionales indios representaron el 30% de todas las compras extranjeras en 2024, seguidos por compradores británicos y emiratíes, lo que confirma un amplio atractivo transfronterizo. Enclaves naturales como Jabal al Akhdar ofrecen climas de montaña sin parangón en el Golfo, diversificando las propuestas de lujo más allá de las viviendas frente al mar. Las mejoras en las carreteras que han reducido el trayecto en automóvil entre Mascate y Dubái a menos de cuatro horas han ampliado el radio de captación de compradores de segundas residencias. Las protecciones medioambientales incorporadas en las aprobaciones de proyectos tranquilizan a los inversores concienciados con el medio ambiente, reforzando la imagen de Omán como destino de lujo auténtico y de baja densidad.

Creciente preferencia por comunidades cerradas y residencias de marca con servicios modernos

Los hogares adinerados se inclinan por recintos cerrados como Trump Signature Villas en AIDA, donde USD 200 millones en servicios de resort complementan un estricto control de acceso. Los proyectos de hospitalidad de marca, como Nobu Residences Muscat, incluyen servicios de conserjería, bienestar y restauración, añadiendo primas de servicio del 15-20% sobre sus equivalentes sin marca. Los promotores integran paneles solares, cargadores para vehículos eléctricos y sistemas de seguridad con inteligencia artificial, alineándose con los estándares globales de lujo. Esta convergencia entre bienes raíces y hospitalidad difumina los límites entre propiedad y experiencia, alargando los períodos medios de tenencia entre los inversores que perciben tanto beneficios de estilo de vida como de ingresos[2]Yusif Al-Abri, "Cartera de Hospitalidad e Inmuebles de Omran 2025," Compañía de Desarrollo Turístico de Omán, omran.om.

Análisis del Impacto de las Restricciones*

| Restricciones | ( ) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Base de compradores de lujo relativamente pequeña que limita la profundidad general del mercado | -1.3% | Nacional con restricciones en ciudades secundarias | Mediano plazo (2–4 años) |

| Altos costos de construcción y dependencia de materiales importados que elevan los precios de los proyectos | -0.9% | Nacional con mayor impacto en sitios costeros y de montaña | Corto plazo (≤ 2 años) |

| Dependencia económica de los ingresos petroleros que genera volatilidad en la demanda de vivienda de lujo | -0.8% | Nacional con repercusión en sectores expatriados | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Base de compradores de lujo relativamente pequeña que limita la profundidad general del mercado

La población de 5,3 millones de habitantes de Omán alberga un grupo más reducido de individuos con patrimonio neto ultraelevado que Dubái o Riad, lo que limita la absorción de grandes inventarios de villas. Los proyectos en Musandam o en ciudades del interior deben, por tanto, lanzar las unidades en tramos para ajustarse a la velocidad de la demanda. Las políticas de omanización que reducen gradualmente el número de expatriados podrían contraer aún más la base de inquilinos ejecutivos, lo que llevaría a los promotores a orientarse hacia inversores regionales. El menor volumen de transacciones millonarias alarga los ciclos de ventas de proyectos con precios superiores a USD 2 millones. El marketing dirigido a través de redes de corretaje del CCG mitiga en parte esta restricción estructural.

Los altos costos de construcción y la dependencia de materiales importados están elevando los precios de los proyectos

Hasta el 70% del acero, el cemento y los elementos de acabado para proyectos de lujo aún llegan por vía marítima desde Asia, exponiendo los presupuestos a retrasos en los envíos y volatilidad cambiaria. La inflación global de materias primas elevó los costos medios de construcción de villas en un 9% en 2024, lo que obligó a algunos promotores a revisar las listas de precios a mitad del ciclo. Los sitios costeros y de montaña enfrentan gastos logísticos adicionales que pueden añadir USD 60 por metro cuadrado a los costos de construcción. Aunque los proveedores locales están ampliando su capacidad, la dependencia de importaciones a corto plazo persiste en lo relativo a mármol especializado, instalaciones y sistemas de hogar inteligente. Los promotores responden con ingeniería de valor y adquisiciones a granel para defender los márgenes sin comprometer los estándares de lujo[3]Khalid Al-Hinai, "Índice Trimestral de Precios de Materiales de Construcción T4 2024," Ministerio de Comercio, Industria y Promoción de Inversiones, moci.gov.om.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Negocio: Predominio de las ventas con aceleración del crecimiento en alquileres

Las ventas representaron el 83,62% del mercado de bienes raíces residenciales de lujo de Omán en 2025, ya que los compradores aseguraron activos para capturar futuras plusvalías y beneficios de reventa libres de impuestos. Sin embargo, se espera que la demanda de alquiler crezca un 7,88% anual hasta 2031, a medida que las multinacionales trasladan a sus ejecutivos al distrito financiero de Mascate. La ausencia de impuesto sobre la propiedad y los rendimientos brutos del 6–8% animan a los inversores a adquirir villas específicamente para arrendamiento de alto nivel. En conjunto, estos factores amplían la diversidad de productos y profundizan la liquidez durante los ciclos del mercado.

Las transacciones primarias dominan porque los promotores ofrecen planes de pago por fases y descuentos sobre plano que favorecen la entrada temprana. Mientras tanto, el segmento de alquiler se beneficia de las residencias de marca que ofrecen gestión profesional de inquilinos, generando ingresos pasivos para propietarios no residentes. La interacción entre ambos modelos ancla el mercado de bienes raíces residenciales de lujo de Omán, garantizando que la oferta se mantenga alineada con las preferencias fluctuantes de propiedad y ocupación a lo largo del horizonte de previsión.

Nota: Las cuotas de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Propiedad: Las villas lideran la cuota de mercado y el crecimiento

Las villas obtuvieron una cuota de mercado del 56,78% en 2025 y se espera que crezcan a una CAGR del 8,14%, lo que refleja la preferencia cultural por la privacidad, los jardines y las distribuciones multigeneracionales. Las viviendas frente al mar de tres dormitorios en Al Mouj alcanzan regularmente precios de venta superiores al USD 1 millón, lo que subraya la sostenida profundidad del segmento premium. Los apartamentos atraen a jóvenes profesionales que buscan la comodidad de poder cerrar y marcharse, y están llamados a beneficiarse de comunidades verticales de uso mixto como Al Khuwair Downtown.

Los proyectos de villas de lujo estandarizan ahora el control domótico, los tejados solares y los espacios exteriores sombreados para hacer frente a las preocupaciones climáticas. Los apartamentos integran cada vez más capas de hospitalidad, combinando la vida con servicios con la ocupación por parte del propietario. Estas ofertas entrelazadas mantienen el tamaño del mercado de bienes raíces residenciales de lujo de Omán equilibrado entre los ingresos de alto valor de las villas y la mayor rotación de los apartamentos, permitiendo a los promotores cubrirse ante los cambios en las preferencias de los compradores.

Por Modalidad de Venta: Fortaleza del mercado primario con potencial de reventa futuro

Las ventas primarias representaron el 64,02% del mercado de bienes raíces residenciales de lujo de Omán en 2025, respaldadas por concesiones de suelo gubernamentales y empresas conjuntas que reducen el riesgo en la financiación de las fases iniciales. Los compradores frecuentemente bloquean unidades dos o tres años antes de su finalización, capturando precios de primer acceso mientras los promotores aseguran financiación anticipada. Se anticipa que las transferencias secundarias, aunque menores en la actualidad, aumentarán a medida que proyectos como Al Mouj y AIDA maduren y los primeros inversores capitalicen la revalorización.

Los sistemas regulados de depósito en garantía protegen los pagos sobre plano, reforzando la confianza en la reserva primaria. Las plataformas digitales mejoradas de registro de títulos agilizan y abaratan la reventa, lo que ayudará al segmento secundario a evolucionar hasta convertirse en una válvula de liquidez vital. En conjunto, ambos canales fortalecen la salud general del mercado de bienes raíces residenciales de lujo de Omán al respaldar tanto la nueva oferta como el reciclaje eficiente del parque construido.

Nota: Las cuotas de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Mascate concentró el 56,15% del valor total en 2025, aprovechando su estatus político, las sedes de multinacionales y los colegios internacionales para anclar la demanda premium. Proyectos emblemáticos como Al Khuwair Downtown y la Ciudad Sultán Haitham superan colectivamente los USD 5 mil millones en inversión comprometida y amplían el corredor de lujo urbano desde Seeb hasta Qurum. Gigantes de las marcas como Nobu Residences Muscat y Trump International Oman inyectan prestigio global, elevando aún más el perfil de Mascate entre los inversores transfronterizos. La madura red de servicios de la capital y sus cuatro principales hospitales internacionales sustentan una absorción sostenida incluso durante las turbulencias económicas regionales.

Dhofar es la región de mayor crecimiento con una CAGR del 8,62%, impulsada por la asignación de USD 85,8 mil millones de la Visión 2040 que financia el plan maestro de 7,3 km² de frente marítimo de la Nueva Ciudad Salalah. El singular monzón de Khareef transforma el paisaje en una exuberante vegetación durante tres meses, ofreciendo una cobertura climática sin precedentes en el Golfo. El gasto público en paseos marítimos, centros culturales y drenaje resistente al clima tranquiliza a los compradores de lujo sobre la estabilidad a largo plazo de sus activos. El interés de los inversores también es sólido entre los europeos orientados al bienestar, que prefieren los veranos más frescos de Salalah al calor del desierto interior.

Musandam y el resto de Omán aportan un volumen de nicho, pero una significativa diversificación de marca. Las ensenadas de Musandam, similares a los fiordos, albergan villas vinculadas a resorts de USD 100 millones gestionadas por Club Med, dirigidas a compradores con patrimonio neto ultraelevado que buscan privacidad y recreación marítima. La expansión de la zona económica de Al Duqm atrae alquileres ejecutivos anclados a empresas logísticas, mientras que Jabal al Akhdar presenta villas de montaña a 2.400 metros de altitud que ostentan primas de bienestar. En conjunto, estas áreas periféricas enriquecen el mercado de bienes raíces residenciales de lujo de Omán al distribuir los beneficios de la balanza de pagos más allá de la capital.

Panorama Competitivo

El mercado de bienes raíces residenciales de lujo de Omán sigue siendo moderadamente fragmentado. Actores locales consolidados como AL Mouj Muscat, Tibiaan Properties y Muriya compiten junto a participantes internacionales como Dar Global, Emaar Hospitality y Anantara. Las asociaciones combinan el lenguaje de diseño global con el acceso local a suelo, como evidencia la alianza de Dar Global con la Organización Trump para Trump International Oman.

La escalada en los servicios y equipamientos es el principal arma competitiva. Los promotores añaden marinas para yates, campos de golf de firma y clínicas de bienestar en lugar de recurrir a descuentos en los precios. La diferenciación tecnológica está en aumento; los proyectos más recientes integran controles de energía con inteligencia artificial y verificación de títulos mediante cadena de bloques para atraer a compradores con conocimientos tecnológicos. La sostenibilidad se está convirtiendo en un ámbito diferenciador a medida que los métodos de construcción con huella de carbono neutra pasan de ser un argumento de marketing a un requisito previo para la obtención de permisos.

Persisten brechas competitivas en retiros de montaña, eco-resorts y residencias de marca de tamaño medio con precios de entre USD 500.000 y USD 800.000. Las empresas que dominen los sistemas modulares prefabricados podrán comprimir los plazos de construcción y ganar poder de fijación de precios frente a la inflación de costos. En general, la sana competencia impulsa la innovación sin provocar descuentos destructivos, manteniendo estables los márgenes y elevando la calidad de los proyectos en todo el mercado de bienes raíces residenciales de lujo de Omán.

Líderes de la Industria de Bienes Raíces Residenciales de Lujo de Omán

AL Mouj Muscat

Tibiaan Properties

Saraya Bandar Jissah

Savills Oman

Dar Global

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: El Ministerio de Vivienda y Planificación Urbana presentó el plan maestro del frente marítimo de la Nueva Ciudad Salalah, que cubre 7,3 km² con 12.000 unidades residenciales para 60.000 habitantes, haciendo hincapié en la resiliencia climática dentro del marco de USD 85,8 mil millones de la Visión 2040.

- Julio de 2024: Dar Global lanzó Marriott Residences en AIDA, una comunidad costera de USD 100 millones compuesta por 224 apartamentos de marca previstos para su entrega en el cuarto trimestre de 2027 bajo la gestión de Marriott.

- Junio de 2024: Dar Global confirmó la apertura prevista para diciembre de 2028 de Trump International Oman en AIDA, valorado en USD 500 millones, que contará con un hotel de 140 habitaciones, villas de lujo y un campo de golf de 18 hoyos.

- Junio de 2024: El Ministerio de Vivienda y Planificación Urbana firmó 35 acuerdos para la Ciudad Sultán Haitham, asignando USD 2,6 mil millones a la fase 1 en 5 millones de m² para 39.000 habitantes y 7.000 viviendas.

Alcance del Informe del Mercado de Bienes Raíces Residenciales de Lujo de Omán

El Mercado de Bienes Raíces Residenciales de Lujo de Omán está segmentado por Tipo (Apartamentos y Condominios, Villas y Casas en Terreno) y por Ciudades Clave (Mascate, Dhofar, Musandam y el Resto de Omán). El informe ofrece el tamaño del mercado y las previsiones del Mercado de Bienes Raíces Residenciales de Lujo de Omán en valor (USD mil millones) para todos los segmentos anteriores. El informe ofrece el tamaño del mercado y las previsiones del Mercado de Bienes Raíces Residenciales de Lujo de Omán en valor (USD mil millones) para todos los segmentos anteriores.

| Ventas |

| Alquiler |

| Por Modelo de Negocio | Ventas |

| Alquiler |

Preguntas Clave Respondidas en el Informe

¿A qué ritmo se espera que crezca el mercado de bienes raíces residenciales de lujo de Omán entre 2026 y 2031?

Se prevé que el mercado se expanda a una CAGR del 7,52%, elevando el valor de USD 1,33 mil millones en 2026 a USD 1,92 mil millones en 2031.

¿Qué segmento concentra actualmente la mayor cuota de transacciones de lujo en Omán?

Las transacciones de ventas dominan con una cuota del 83,62% en 2025, lo que refleja la preferencia de los compradores por la propiedad directa y las ganancias libres de impuestos.

¿Por qué las villas superan a los apartamentos en el sector premium de Omán?

Las villas ofrecen privacidad, espacios al aire libre y distribuciones multigeneracionales favorecidas por las familias del Golfo y los ejecutivos expatriados, lo que se traduce en una cuota del 56,78% y el crecimiento más rápido dentro del mercado.

¿Qué convierte a Dhofar en la región de lujo de mayor crecimiento del país?

El compromiso de USD 85,8 mil millones de la Visión 2040 con la Nueva Ciudad Salalah, junto al singular clima monzónico de Dhofar, impulsa una CAGR del 8,62% en la demanda de lujo.

Última actualización de la página el: