Tamaño y Cuota del Mercado de Vivienda para Personas Mayores en Catar

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

| Tamaño del Mercado (2026) | 0.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.57% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vivienda para Personas Mayores en Catar por Mordor Intelligence

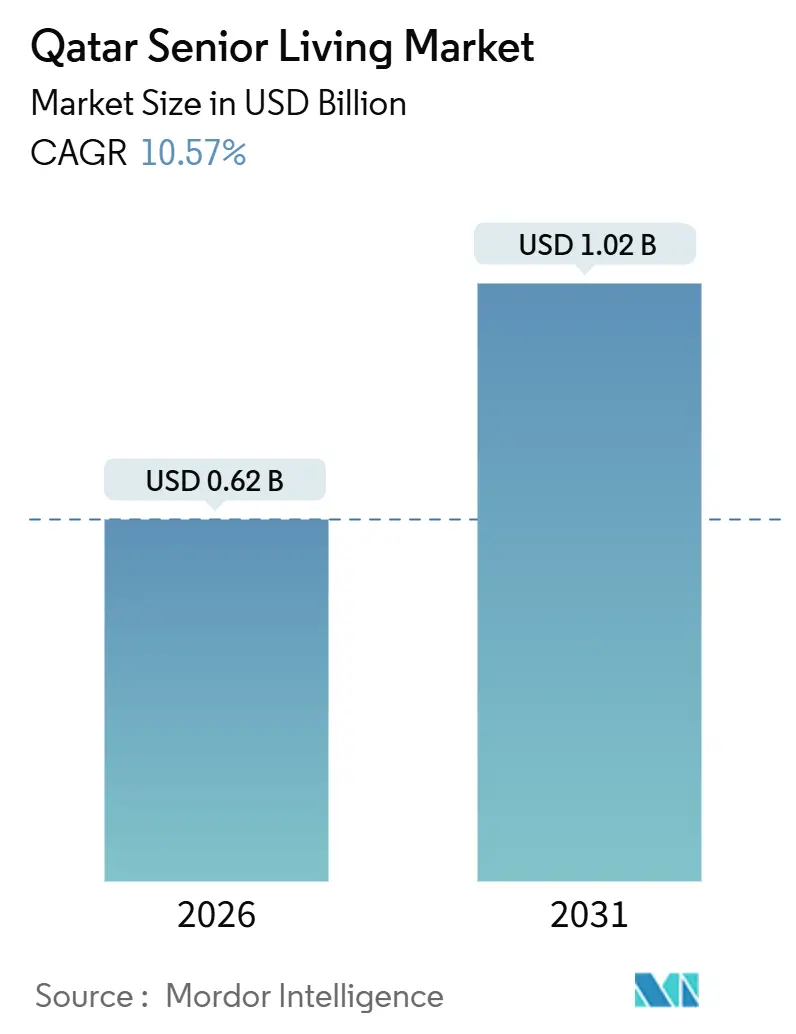

El tamaño del Mercado de Vivienda para Personas Mayores en Catar se estima en USD 0,62 mil millones en 2026, y se espera que alcance USD 1,02 mil millones en 2031, a una CAGR del 10,57% durante el período de previsión (2026-2031). La sólida riqueza de los hogares, la Estrategia Nacional de Salud 2024-2030 y la cobertura obligatoria de seguro médico están impulsando la demanda de comunidades de atención continua. Los operadores se centran en recintos con integración médica que combinan rehabilitación posaguda, atención a la memoria y unidades independientes habilitadas con telemedicina, mientras que los grandes planes maestros de uso mixto en Doha y Lusail aportan terrenos e infraestructura. La disponibilidad de mano de obra sigue siendo un punto de presión, aunque los nuevos códigos de licencia para "Enfermero a Domicilio" y de reembolso por telemedicina están reduciendo los umbrales de personal clínico. Los costes de construcción son elevados, pero el capital soberano y la financiación bancaria continúan fluyendo hacia proyectos híbridos que combinan la propiedad inmobiliaria con servicios de suscripción, lo que respalda la expansión sostenida del mercado de vivienda para personas mayores en Catar.

Conclusiones Clave del Informe

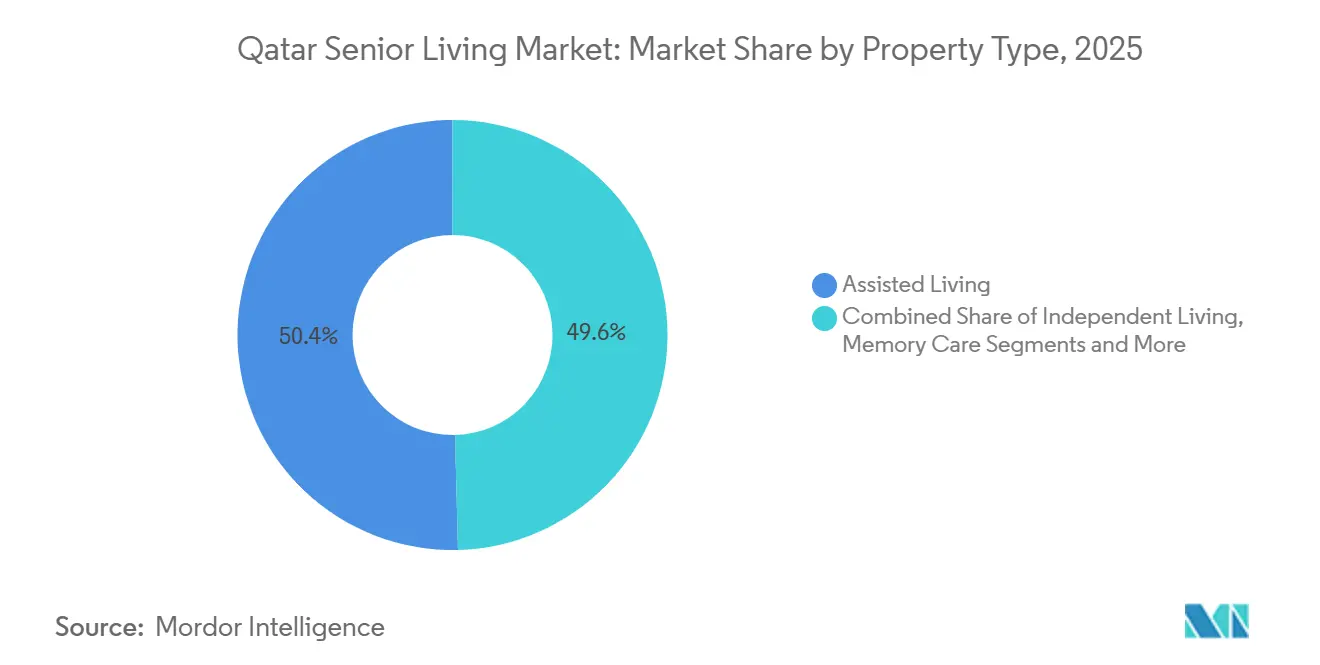

- Por tipo de propiedad, la Vivienda Asistida concentró el 50,4% de la cuota del mercado de vivienda para personas mayores en Catar en 2025; se prevé que la Atención a la Memoria se expanda a una CAGR del 11,87% hasta 2031.

- Por modelo de negocio, el formato de Arrendamiento a Largo Plazo lideró con una cuota de ingresos del 62,3% en 2025, mientras que las estructuras Híbridas se proyectan para avanzar a una CAGR del 11,95% hasta 2031.

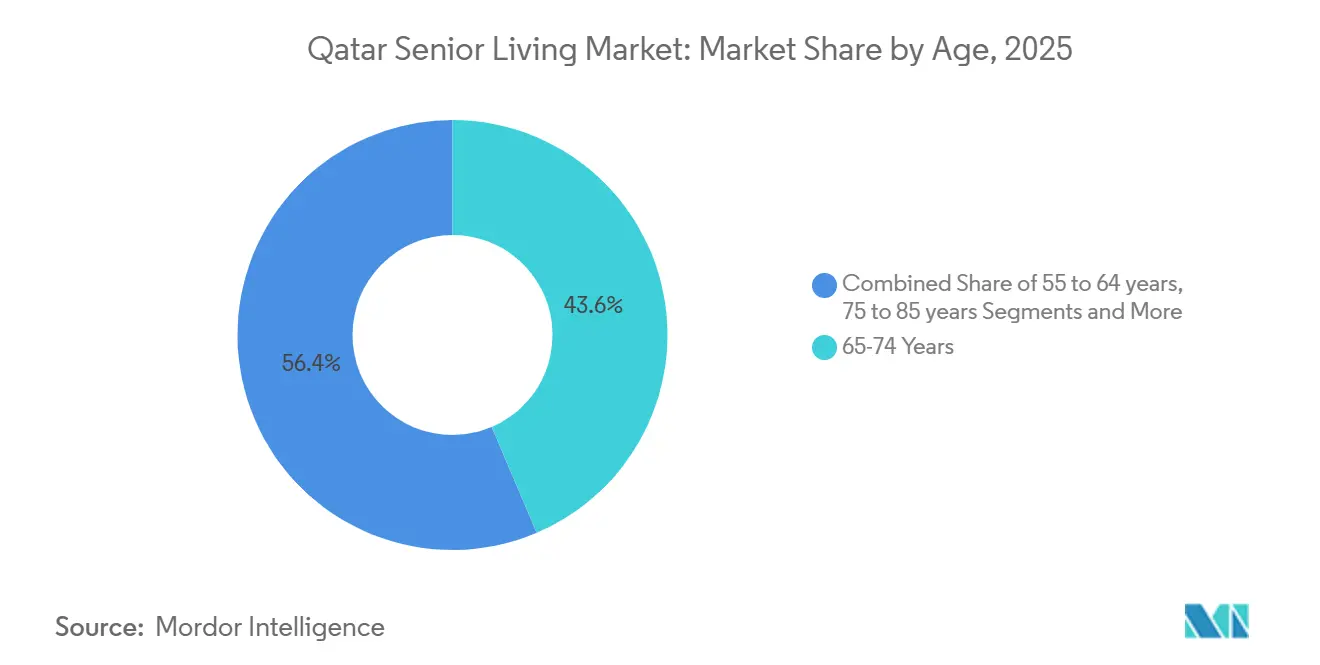

- Por franja de edad, el grupo de mayores de 85 años representó el 12% del tamaño del mercado de vivienda para personas mayores en Catar en 2025 y avanza a una CAGR del 12,32% hasta 2031.

- Por ciudad, Doha captó el 59,7% de la cuota del mercado de vivienda para personas mayores en Catar en 2025; Lusail está encaminada a una CAGR del 12,80% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Vivienda para Personas Mayores en Catar

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Elevados ingresos per cápita y sólida cobertura de seguros/atención médica que respaldan comunidades de integración médica premium | 3.1% | Nacional, con mayor poder adquisitivo en Doha, Lusail | Medio plazo (2-4 años) |

| El envejecimiento gradual de los ciudadanos catarís que incrementa la necesidad de opciones de vivienda independiente, asistida y de atención a la memoria | 2.8% | Nacional, concentrado en Doha, Al Rayyan, Al Wakrah | Largo plazo (≥ 4 años) |

| Inversión gubernamental en atención médica y rehabilitación, que permite modelos de atención continua con hospitales/clínicas | 2.5% | Nacional, anclado en las instalaciones de HMC con sede en Doha, expandiéndose a Lusail | Medio plazo (2-4 años) |

| Grandes planes maestros de uso mixto adecuados para conceptos de vivienda accesible y adaptada a la edad | 1.4% | Lusail, Msheireb Downtown Doha, Isla Gewan, Al Wakrah | Largo plazo (≥ 4 años) |

| Diseño orientado a la tecnología que mejora los resultados y la eficiencia operativa | 1.2% | Nacional, liderado por las iniciativas TASMU Smart Qatar en Doha, Lusail | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Elevados Ingresos Per Cápita y Sólida Cobertura de Seguros/Atención Médica que Respaldan Comunidades de Integración Médica Premium

El PIB per cápita de Catar alcanzó USD 71.054 en 2024, situándose entre las diez economías más ricas del mundo[1]. Los hogares adinerados financian con facilidad servicios que superan los límites del seguro Seha, mientras que los expatriados cuentan con cobertura privada obligatoria bajo la Ley N.º 22 de 2021. Los promotores están integrando clínicas de longevidad y suites de rehabilitación en torres residenciales, tal como ilustra el Pearl International Hospital de 14.000 metros cuadrados inaugurado en 2024. Los precios premium son, por tanto, aceptados para los modelos de atención integrada, lo que sustenta un crecimiento por encima del mercado para el mercado de vivienda para personas mayores en Catar.

Envejecimiento Gradual de los Ciudadanos Catarís que Incrementa la Necesidad de Opciones de Vivienda Independiente, Asistida y de Atención a la Memoria

La esperanza de vida alcanzó los 81,8 años en 2024, y la política nacional ahora tiene como objetivo los 82,6 años, comprimiendo la morbilidad en un período más corto y aumentando la demanda de atención de mayor complejidad[2]. La Encuesta Nacional sobre el Envejecimiento, realizada en 2024-2025, ofrece a los operadores la primera imagen detallada de la movilidad, la cognición y las redes sociales de los ciudadanos mayores de 60 años, lo que permite tomar decisiones más precisas sobre la combinación de productos. Los primeros datos indican una transición más rápida de lo esperado de la vivienda asistida a las necesidades de atención a la memoria, reflejando las tendencias mundiales de longevidad. Se incentiva a los médicos a derivar a los pacientes posagudos hacia entornos comunitarios, reforzando la ocupación para los operadores privados. En conjunto, estos elementos añaden impulso a largo plazo al mercado de vivienda para personas mayores en Catar.

Inversión Gubernamental en Atención Médica y Rehabilitación que Permite Modelos de Atención Continua

La estrategia 2024-2030 de Hamad Medical Corporation moderniza el Hospital General de Hamad y fortalece las vías hacia el Instituto de Rehabilitación de Catar, permitiendo una transición más fluida hacia las comunidades privadas[3]. La expansión paralela de la Primary Health Care Corporation amplía el apoyo a las enfermedades crónicas en entornos ambulatorios. La nueva licencia formalizada de "Enfermero a Domicilio" permite a los enfermeros prácticos realizar curas de heridas y administración de medicamentos en residencias, reduciendo los umbrales de complejidad. Los proyectos piloto de edificios inteligentes con el Parque de Ciencia y Tecnología de Catar incorporan telesalud y monitoreo remoto, estrechando aún más los vínculos clínicos. En conjunto, estas iniciativas anclan el mercado de vivienda para personas mayores en Catar dentro del continuo de atención nacional.

Grandes Planes Maestros de Uso Mixto Adecuados para Conceptos de Vivienda Accesible y Adaptada a la Edad

El plan de ciudad de Lusail, valorado en USD 250 mil millones, aplica principios de diseño universal —aceras amplias, cruces protegidos y trazados con prioridad al transporte público— que facilitan el envejecimiento en el lugar. La reurbanización de Msheireb Downtown Doha, por QAR 20 mil millones (USD 5,5 mil millones), sigue un plano similar centrado en la transitabilidad peatonal y la certificación LEED. El respaldo del fondo soberano de riqueza, reflejado en la participación del 49% de la Autoridad de Inversiones de Catar en Msheireb Properties, reafirma la confianza en el urbanismo adaptado a la edad. Los promotores pueden así probar la demanda de vivienda para personas mayores utilizando el stock residencial estándar antes de desplegar recintos especializados, lo que amplía la flexibilidad de la oferta y respalda un crecimiento sostenido en el mercado de vivienda para personas mayores en Catar.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Preferencia cultural por la convivencia multigeneracional que limita la adopción institucional de vivienda para personas mayores | -1.9% | Nacional, más arraigada en los hogares catarís tradicionales | Largo plazo (≥ 4 años) |

| Pequeña población objetivo y restricciones de mano de obra en geriatría/enfermería que presionan la escala y los costes | -1.6% | Nacional, aguda en Doha, Al Rayyan, Lusail | Medio plazo (2-4 años) |

| Elevados costes de terreno/construcción y normativas/licencias en evolución que complican la viabilidad para los nuevos operadores | -1.3% | Doha, Lusail, Al Wakrah | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preferencia Cultural por la Convivencia Multigeneracional que Limita la Adopción Institucional

Las obligaciones familiares siguen siendo poderosas en todo el Golfo, y trasladar a los ancianos a centros institucionales puede percibirse como un abandono social. Los cuatro centros de atención diurna de Ehsan atienden a 261 personas mayores, pero no llegan a ofrecer atención residencial, lo que subraya el persistente estigma. Los primeros datos de la encuesta muestran que menos del 10% de las personas mayores catarís considera aceptable la vida institucional. Por lo tanto, los operadores comercializan sus comunidades como una necesidad médica antes que como una opción de estilo de vida, lo que reduce el segmento de mercado accesible. Este obstáculo cultural frena el potencial alcista del mercado de vivienda para personas mayores en Catar a pesar del envejecimiento demográfico.

Pequeña Población Objetivo y Restricciones de Mano de Obra que Presionan la Escala y los Costes

Solo 60.000 ciudadanos tenían 65 años o más en 2024, y una tasa de ocupación institucional del 10% equivaldría a 6.000 camas, insuficientes para alcanzar economías de escala. Los hospitales y los centros de atención primaria compiten agresivamente por las enfermeras geriátricas, lo que infla los costes salariales y la rotación de personal. Los operadores importan cuidadores del sur de Asia, pero enfrentan cuotas de visados y costes de formación obligatoria según las normas del Departamento de Profesiones Sanitarias. La escasez de mano de obra obliga a fijar precios premium, lo que eleva las barreras de entrada y limita la expansión del mercado de vivienda para personas mayores en Catar.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propiedad: La Atención a la Memoria Supera el Crecimiento de la Vivienda Asistida

La Vivienda Asistida captó el 50,4% de la cuota del mercado de vivienda para personas mayores en Catar en 2025, reflejando su papel como transición predeterminada desde los hogares multigeneracionales. Sin embargo, se proyecta que la Atención a la Memoria se expanda a una CAGR del 11,87% hasta 2031, superando el rendimiento global del mercado en 130 puntos básicos. Los promotores están posicionando alas de demencia de construcción específica dentro de recintos de uso mixto —siendo las suites geriátricas del Pearl International Hospital un ejemplo destacado— para monetizar precios premium que oscilan entre un 30% y un 50% por encima de las tarifas de Vivienda Asistida. Los módulos de detección cognitiva de la Encuesta Nacional sobre el Envejecimiento prometen datos granulares de prevalencia, lo que permite una suscripción más precisa del número de unidades.

Bajo el titular, la oferta de vivienda independiente sigue siendo escasa porque las normas culturales aún favorecen el cuidado familiar para los ancianos activos. No obstante, la licencia de "Enfermero a Domicilio" y la banda ancha ubicua están prolongando la vida útil de las unidades independientes al superponer la teleenfermería sobre las comodidades de estilo de vida. Las camas de atención de enfermería requieren las mayores ratios de personal y se enfrentan a la inflación salarial más pronunciada, por lo que los operadores están secuenciando sus desarrollos: los bloques independientes y asistidos abren primero, y las alas de memoria y enfermería se incorporan una vez que la ocupación se estabiliza. A medida que aumenta la longevidad y mejoran las tasas de diagnóstico, la cuota de la Atención a la Memoria en el tamaño del mercado de vivienda para personas mayores en Catar está preparada para crecer de manera sostenida.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Modelo de Negocio: Las Estructuras Híbridas Ponen a Prueba la Flexibilidad del Mercado

Los contratos de Arrendamiento a Largo Plazo concentraron el 62,3% de los ingresos en 2025, preferidos tanto por las familias catarís que preservan liquidez para los costes de atención médica como por los expatriados que planean la repatriación. Se prevé que los esquemas Híbridos —compra de unidad combinada con cuotas mensuales de servicio— crezcan a una CAGR del 11,95%, lo que refleja el apetito por la propiedad inmobiliaria como cobertura frente a la inflación al tiempo que se mantiene la flexibilidad de servicio. El Barwa Village de Barwa Real Estate, con una ocupación del 96%, demuestra que los bloques de tenencia mixta pueden absorber a residentes de mayor edad sin necesidad de marcas segmentadas por edad.

Los modelos híbridos reducen el riesgo en los flujos de caja de los operadores al separar los ingresos de la propiedad de los ingresos operativos. El Crystal Residence de United Development Company, que prevendió el 46% de las unidades a finales de 2024, demuestra cómo los apartamentos en plena propiedad dentro de recintos ricos en ocio atraen tanto a inversores como a futuros residentes mayores. El respaldo soberano, ejemplificado por la participación de la Autoridad de Inversiones de Catar en Msheireb Properties, sugiere que los mercados de capital consideran el stock híbrido para personas mayores como un activo inmobiliario convencional antes que como un nicho sanitario. Esta combinación de propiedad y arrendamiento sustenta una expansión duradera del mercado de vivienda para personas mayores en Catar.

Por Edad: El Grupo de Mayores de 85 Años Impulsa la Combinación de Complejidad Asistencial

La franja de 65 a 74 años representó el 43,6% de la ocupación en 2025, aunque el grupo de mayores de 85 años está encaminado a una CAGR del 12,32%, la más rápida de todos los grupos de edad. A medida que los primeros jubilados avanzan hacia fases de mayor dependencia, los operadores deben anticipar la inversión en camas de enfermería especializada y atención a la memoria. El impulso de Hamad Medical Corporation para acortar las estancias hospitalarias envía a más pacientes de edad muy avanzada directamente a las instalaciones comunitarias, lo que aumenta la complejidad de la combinación de complejidad asistencial.

Las normas de telemedicina están prolongando el tiempo que los residentes mayores más jóvenes pueden permanecer en apartamentos independientes, pero una vez que se instala la fragilidad, las transiciones a unidades de atención intensiva son rápidas. Los datos de evaluación funcional de la Encuesta Nacional sobre el Envejecimiento agudizarán las previsiones de limitaciones en las actividades de la vida diaria, orientando las ratios de diseño entre Vivienda Asistida, Atención a la Memoria y Atención de Enfermería. La planificación de productos por franja de edad sigue siendo, por tanto, central para mantener los márgenes en el mercado de vivienda para personas mayores en Catar.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis Geográfico

Doha retuvo el 59,7% de las camas ocupadas en 2025, respaldada por el Hospital General de Hamad, el Instituto de Rehabilitación de Catar y la inauguración del Pearl International Hospital en diciembre de 2024, que en conjunto canalizan las derivaciones posagudas hacia las comunidades cercanas. El elevado PIB per cápita y la reurbanización peatonal del centro urbano en Msheireb refuerzan aún más el atractivo para los residentes. La inversión soberana en distritos adaptados a la edad mantiene una absorción sólida a pesar de los precios premium, consolidando el liderazgo de Doha en el mercado de vivienda para personas mayores en Catar.

Lusail es la geografía de mayor crecimiento, con una previsión de CAGR del 12,80% hasta 2031. Su amplia huella de uso mixto permite una accesibilidad de construcción específica, mientras que los próximos nodos de salud vinculados a Hamad Medical Corporation acortarán los tiempos de traslado en atención crítica. Las primeras ventas en la Isla Gewan y la fuerte aceptación del Crystal Residence señalan factores de atracción de estilo de vida que resuenan con los residentes mayores adinerados que buscan alternativas al núcleo más costoso de Doha.

Al Rayyan y Al Wakrah contribuyeron juntos aproximadamente a una cuarta parte de la demanda de 2025, impulsados por precios de terreno más bajos, pero limitados por ecosistemas clínicos menos desarrollados. Los distritos rurales siguen siendo marginales porque las deficiencias en dotación de personal, transporte y atención de emergencias superan los beneficios en términos de asequibilidad. En consecuencia, el mercado de vivienda para personas mayores en Catar se mantendrá concentrado en el corredor de la capital, con Lusail absorbiendo la mayor parte del crecimiento incremental.

Panorama Competitivo

El mercado está moderadamente concentrado, con promotores vinculados al Estado ricos en terrenos —Barwa Real Estate, Qatari Diar, Msheireb Properties y United Development Company— que controlan la mayoría de las ubicaciones privilegiadas. Sin embargo, ninguno opera una marca dedicada a la vivienda para personas mayores, lo que deja la oferta fragmentada entre activos de uso mixto y proveedores de atención domiciliaria. La línea de financiación de USD 824 millones de Barwa y su cartera de proyectos de USD 5,5 mil millones muestran disposición para pivotar hacia proyectos híbridos para personas mayores una vez que mejore la aceptación cultural.

La competencia se centra cada vez más en integrar capacidad asistencial dentro de planes maestros más amplios. El desembolso de USD 5,5 mil millones de Msheireb Downtown y el presupuesto de USD 250 mil millones de Lusail demuestran propuestas de escala donde las unidades para personas mayores complementan el comercio minorista y la hostelería en lugar de actuar de forma independiente. El memorando de entendimiento de United Development Company sobre edificios inteligentes con el Parque de Ciencia y Tecnología de Catar destaca la tecnología como factor diferenciador que amplía la independencia de los residentes.

Los operadores internacionales observan espacios sin explotar en la atención a la memoria y la enfermería especializada, segmentos de mayor crecimiento y con oferta insuficiente. La claridad en la concesión de licencias para la telemedicina permite ahora a los nuevos participantes con activos reducidos liderar con modelos de coordinación asistencial, asociándose con promotores locales para la entrega inmobiliaria. A medida que los proyectos maduran, el mercado de vivienda para personas mayores en Catar probablemente evolucionará desde una oferta fragmentada hacia plataformas de integración médica con marca.

Líderes del Sector de Vivienda para Personas Mayores en Catar

Ehsan – Center for Empowerment & Elderly Care

Hamad Medical Corporation

Barwa Real Estate Company

Qatari Diar Real Estate Investment Company

United Development Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Junio de 2025: La Autoridad de Inversiones de Catar adquirió el 49% de Msheireb Properties, inyectando capital soberano en la reurbanización de USD 5,5 mil millones de Msheireb Downtown Doha.

- Marzo de 2025: United Development Company presentó el Pearl International Hospital, un centro de servicio completo de 14.000 m² que será gestionado por Ruzgar Healthcare Holding. La ubicación de un hospital dentro de un barrio de lujo en The Pearl-Qatar debería canalizar a los pacientes directamente hacia las comunidades de vivienda para personas mayores cercanas y podría convertirse en un modelo para combinar vivienda y atención médica.

- Febrero de 2025: QLM Life & Medical Insurance se asoció con Aspetar para iniciar la facturación directa para sus miembros de nivel superior "Prestige" a partir de marzo de 2025. Es el primer acuerdo de este tipo de Aspetar con una aseguradora y muestra cómo unos vínculos más estrechos entre aseguradora y proveedor pueden simplificar los servicios cubiertos para los residentes mayores.

- Enero de 2025: Qatari Diar actualizó su plan maestro de Lusail City, confirmando espacio para más de 200.000 residentes, además de clínicas integradas, parques y calles sin barreras. El plan ofrece a los operadores de vivienda para personas mayores un entorno orientado al bienestar ya preparado.

Alcance del Informe del Mercado de Vivienda para Personas Mayores en Catar

La vivienda para personas mayores es un concepto que hace referencia a una variedad de opciones de vivienda y estilo de vida para ciudadanos de la tercera edad, adaptadas a los desafíos del envejecimiento, como la movilidad limitada y la susceptibilidad a enfermedades. El informe ofrece un análisis completo del Mercado de Vivienda para Personas Mayores en Catar, que incluye una visión general del mercado, estimación del tamaño del mercado para los segmentos clave, tendencias emergentes por segmentos y dinámica del mercado. El informe también ofrece el impacto del COVID-19 en el mercado.

El mercado de vivienda para personas mayores en Catar está segmentado por tipo de propiedad (vivienda asistida, vivienda independiente, atención a la memoria y atención de enfermería) y por ciudad (Doha, Al Wakrah, Al Rayyan y Umm Salal Muhammad).

El informe ofrece el tamaño del mercado y las previsiones para el mercado de vivienda para personas mayores en términos de valor (USD) para todos los segmentos anteriores.

| Vivienda Asistida |

| Vivienda Independiente |

| Atención a la Memoria |

| Atención de Enfermería |

| Venta Directa (Plena Propiedad) |

| Arrendamiento a Largo Plazo / Alquiler |

| Híbrido (Venta + Arrendamiento) |

| 55 a 64 años |

| 65 a 74 años |

| 75 a 85 años |

| Más de 85 años |

| Doha |

| Al Rayyan |

| Al Wakrah |

| Lusail |

| Resto de Catar |

| Por Tipo de Propiedad | Vivienda Asistida |

| Vivienda Independiente | |

| Atención a la Memoria | |

| Atención de Enfermería | |

| Por Modelo de Negocio | Venta Directa (Plena Propiedad) |

| Arrendamiento a Largo Plazo / Alquiler | |

| Híbrido (Venta + Arrendamiento) | |

| Por Edad | 55 a 64 años |

| 65 a 74 años | |

| 75 a 85 años | |

| Más de 85 años | |

| Por Ciudades Clave | Doha |

| Al Rayyan | |

| Al Wakrah | |

| Lusail | |

| Resto de Catar |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de vivienda para personas mayores en Catar?

El tamaño del mercado de vivienda para personas mayores en Catar es de USD 0,62 mil millones en 2026.

¿A qué ritmo se espera que crezca el mercado de vivienda para personas mayores en Catar?

Se prevé que el mercado registre una CAGR del 10,57%, alcanzando USD 1,02 mil millones en 2031.

¿Qué tipo de propiedad se está expandiendo más rápidamente en el panorama de vivienda para personas mayores en Catar?

La Atención a la Memoria lidera el crecimiento con una CAGR prevista del 11,87% hasta 2031.

¿Por qué se considera a Lusail la ciudad de mayor crecimiento para proyectos de vivienda para personas mayores?

El plan maestro de USD 250 mil millones de Lusail integra diseño universal y nodos sanitarios planificados, impulsando una CAGR del 12,80% hasta 2031.

¿Qué desafíos de mano de obra enfrentan los operadores de vivienda para personas mayores en Catar?

La escasez de especialistas geriátricos locales y la competencia de los hospitales públicos elevan los costes salariales y la rotación de personal, presionando los márgenes.

¿Cómo están cambiando los modelos de negocio híbridos la financiación de la vivienda para personas mayores en Catar?

Los formatos híbridos permiten a los residentes comprar unidades mientras pagan cuotas mensuales de servicio, diversificando los ingresos del promotor y resultando atractivos para las familias orientadas a los activos.

Última actualización de la página el: