Tamaño y Participación del Mercado Inmobiliario Comercial de Catar

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

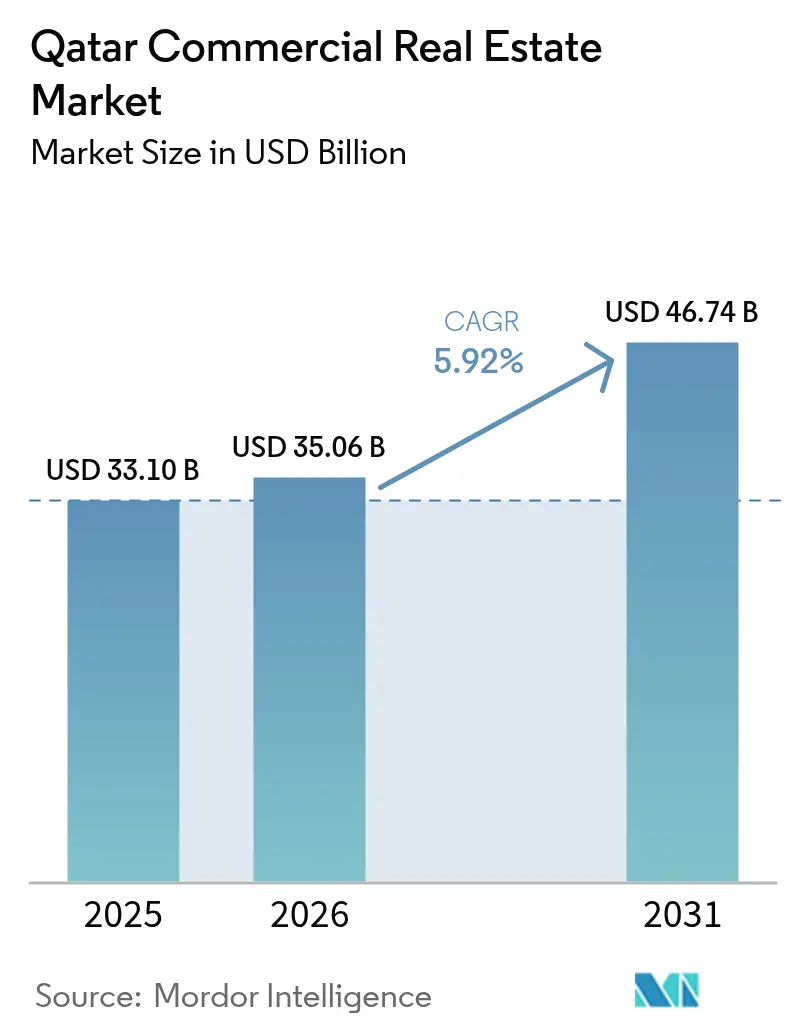

| Tamaño del mercado en el año base (2025) | 33.10 Mil millones de dólares |

| Tamaño del Mercado (2026) | 35.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 46.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.92% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Inmobiliario Comercial de Catar por Mordor Intelligence

Se espera que el tamaño del mercado inmobiliario comercial de Catar crezca de USD 33,10 mil millones en 2025 a USD 35,06 mil millones en 2026 y se prevé que alcance USD 46,74 mil millones en 2031 a una CAGR del 5,92% durante 2026-2031. El crecimiento permanece anclado en la cartera de desarrollo sostenible de USD 350 mil millones del gobierno y la Tercera Estrategia Nacional de Desarrollo, que en conjunto amplían la demanda de oficinas, instalaciones logísticas y proyectos de uso mixto en todo el país. Las nuevas políticas de zonas francas de nueva generación que permiten el 100% de propiedad extranjera, junto con los incentivos de residencia vinculados a la inversión inmobiliaria, continúan atrayendo a corporaciones internacionales e inversores institucionales, mientras que el creciente volumen del comercio electrónico acelera la necesidad de centros automatizados de última milla cerca del Puerto de Hamad y el Gran Doha. Las condiciones de liquidez son favorables: los bancos cataríes ampliaron los préstamos inmobiliarios un 6,3% interanual en 2024, lo que señala confianza en las perspectivas a mediano plazo del sector. Al mismo tiempo, el exceso de oferta en oficinas y alojamiento hotelero posterior a la Copa del Mundo está siendo absorbido mediante programas de reutilización adaptativa, renovaciones ecológicas y modelos de arrendamiento flexible que se adaptan a las cambiantes preferencias de los ocupantes. El avance en la adopción de tecnología de construcción —destacado por el diseño habilitado por IA presentado en ConteQ Expo24— reduce los costos operativos a largo plazo y fortalece el posicionamiento competitivo de los nuevos activos[1]Vítor Gaspar, "Catar: Consulta del Artículo IV de 2024 — Comunicado de Prensa; Informe del Personal," Fondo Monetario Internacional, imf.org.

Conclusiones Clave del Informe

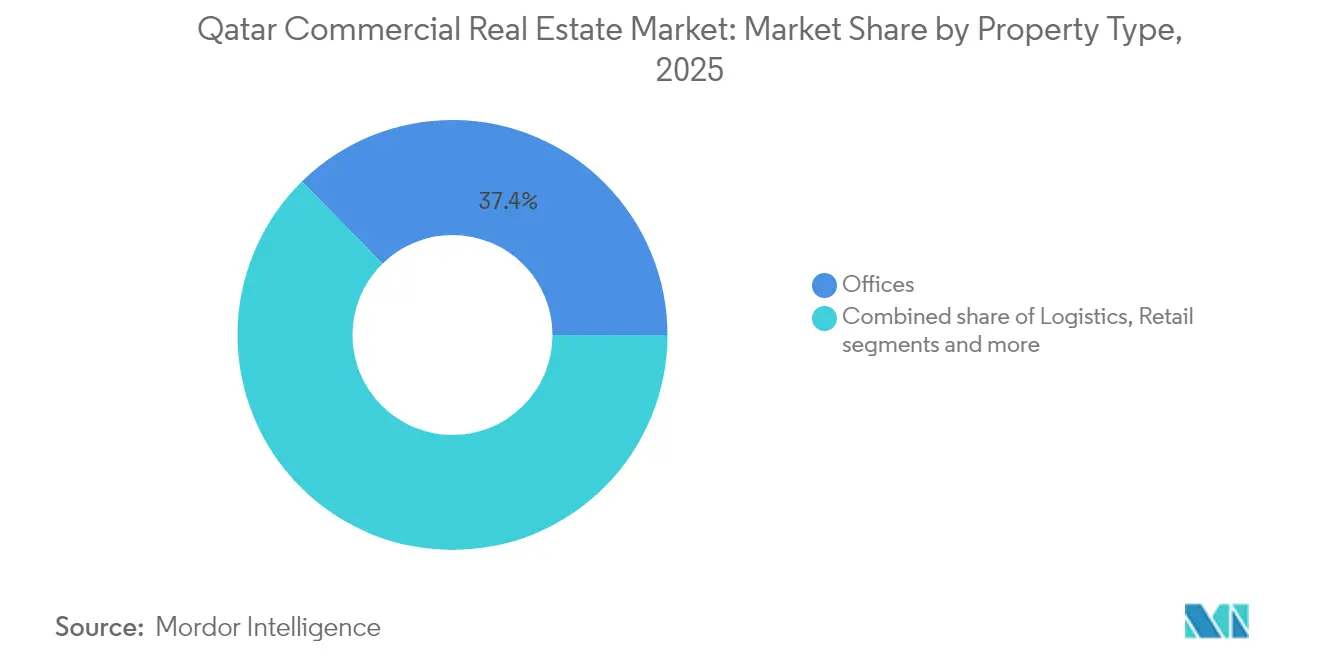

- Por tipo de propiedad, las Oficinas lideraron con el 37,35% de la participación del mercado inmobiliario comercial de Catar en 2025, mientras que se proyecta que la Logística registre la CAGR más rápida del 6,01% hasta 2031.

- Por modelo de negocio, las transacciones de Venta dominaron con el 63,25% del mercado inmobiliario comercial de Catar en 2025, aunque se prevé que los Alquileres crezcan a una CAGR del 6,15% hasta 2031.

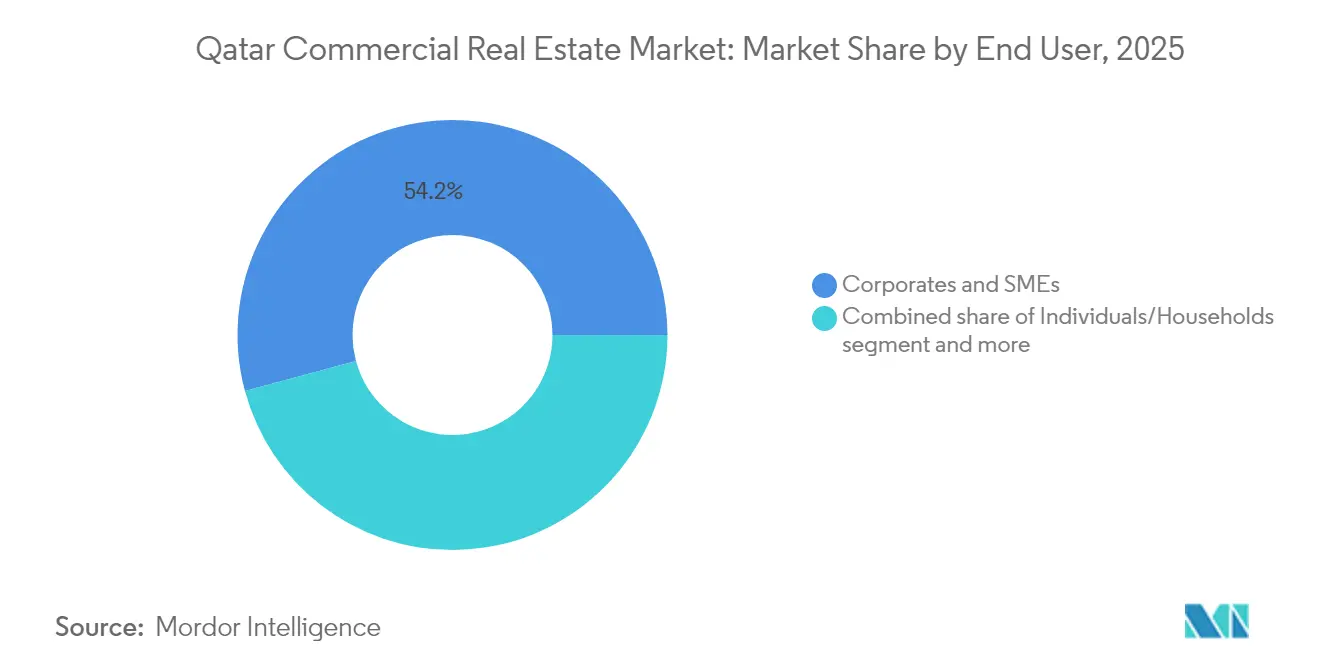

- Por usuario final, las Corporaciones y Pymes concentraron el 54,20% del tamaño del mercado inmobiliario comercial de Catar en 2025, mientras que los Inversores Institucionales exhiben la CAGR más rápida del 5,98% hacia 2031.

- Por ciudad, Doha representó el 70,35% del tamaño del mercado inmobiliario comercial de Catar en 2025; Al Wakrah avanza a la CAGR más alta del 6,26% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Inmobiliario Comercial de Catar

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Diversificación económica bajo la Visión Nacional de Catar 2030 | +1.2% | Nacional, con enfoque en Lusail y zonas industriales | Largo plazo (≥ 4 años) |

| Reformas de zonas francas y propiedad extranjera al 100% | +1.0% | Áreas de QFC, QSTP, QFZ con efectos de desbordamiento | Mediano plazo (2-4 años) |

| Auge logístico de última milla del comercio electrónico | +0.9% | Gran Doha y zonas adyacentes al puerto | Mediano plazo (2-4 años) |

| Auge de la demanda de infraestructura heredada de la FIFA | +0.8% | Nacional, concentrado en Doha y Al Wakrah | Corto plazo (≤ 2 años) |

| Mandato de inversión en edificios verdes de la QIA | +0.7% | Nacional, priorizando nuevos desarrollos | Largo plazo (≥ 4 años) |

| Incentivos del corredor de centros de datos de Lusail | +0.6% | Ciudad de Lusail y áreas circundantes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la demanda de infraestructura heredada de la FIFA

La reconversión de los recintos de la era del torneo en hoteles, agrupaciones comerciales y distritos de uso mixto está generando nueva actividad de arrendamiento en torno a los predios de los estadios, contrarrestando la caída de las tasas de alquiler que siguió al evento de 2022. La Autoridad de Obras Públicas ha destinado USD 22,2 mil millones para mejoras urbanas en 2025-2029 que aprovechan estos sitios, asegurando la absorción a corto plazo del inventario vacante y catalizando desarrollos comerciales relacionados.

Diversificación económica bajo la Visión Nacional de Catar 2030

La estrategia pivota el PIB alejándose de los hidrocarburos mediante el fomento de la manufactura, la logística y los servicios tecnológicos, todos los cuales demandan bienes raíces a medida, como laboratorios de investigación, fábricas de pequeños lotes y plantas de trabajo colaborativo. La manufactura añadió USD 18 mil millones al PIB en 2024, mientras que el sector logístico se expande un 7,1% anual, sustentando un incremento a largo plazo en la absorción de almacenes e instalaciones industriales ligeras[2]Lim Meng Hui, "La Autoridad de Zonas Francas de Catar lanza un Parque Logístico de 1.500 parcelas cerca del Puerto de Hamad," Autoridad de Zonas Francas de Catar, qfz.gov.qa.

Reformas de zonas francas y propiedad extranjera al 100%

La Ley de Inversión Extranjera N.° 1 de 2019 eliminó los límites de participación accionaria y habilitó la asignación de terrenos dentro de QFZ y QFC, impulsando la absorción de oficinas de Categoría A por encima de 2.400 empresas registradas a principios de 2025. Las exenciones fiscales complementarias reducen los costos totales de ocupación, inclinando a las multinacionales hacia arrendamientos a largo plazo y potenciando los compromisos previos para las próximas torres en Lusail y Energy City.

Auge logístico de última milla del comercio electrónico

El volumen del comercio minorista en línea sigue creciendo, lo que impulsa al gobierno a liberar un parque industrial de 6,3 km² cerca del Puerto de Hamad con 1.500 parcelas con servicios adaptadas para muelles de carga cruzada automatizados, tiendas oscuras y nodos de cadena de frío. Los inversores de pequeño capital controlan dos tercios de las parcelas, ampliando la diversidad de promotores e impulsando la innovación competitiva en el diseño de instalaciones y la integración de robótica.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Exceso de oferta de oficinas y alojamiento hotelero tras la Copa del Mundo | −1.1% | Distrito central de negocios de Doha y zonas hoteleras | Corto plazo (≤ 2 años) |

| Inflación de costos de construcción impulsada por criterios ESG | −0.8% | Nacional, afectando todos los nuevos desarrollos | Mediano plazo (2-4 años) |

| Tasas de préstamo más altas y crédito más restrictivo | −0.6% | Nacional, concentrado en segmentos de alto apalancamiento | Corto plazo (≤ 2 años) |

| Implementación lenta de la ley de REIT | −0.4% | Nacional, afectando los flujos de inversión institucional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Exceso de oferta de oficinas y alojamiento hotelero tras la Copa del Mundo

Una expansión de aproximadamente el 40% en el inventario de oficinas de primera categoría durante los preparativos de la Copa del Mundo superó la demanda inmediata, provocando una caída del 20% en los alquileres entre 2021 y 2024 y elevando el riesgo de préstamos morosos para los bancos con grandes carteras inmobiliarias. Los promotores están mitigando las vacantes convirtiendo torres de uso único en espacios de trabajo flexibles e incorporando comercio minorista experiencial en las plantas bajas, mientras que los hoteleros reposicionan las habitaciones excedentes en formatos de estancia prolongada de escala media.

Inflación de costos de construcción impulsada por criterios ESG

Los mandatos de construcción ecológica bajo el Sistema de Evaluación Sostenible de Catar añaden primas de costos de dos dígitos a los proyectos con certificación LEED o GSAS, elevando los obstáculos de viabilidad para los proyectos sensibles al precio. Los precios volátiles de los materiales —dictados en un 47,3% por factores regulatorios— agravan la incertidumbre; no obstante, los arrendatarios a largo plazo y el capital institucional prefieren los activos certificados, lo que ayuda a los promotores a recuperar los desembolsos iniciales mediante alquileres premium y facturas de servicios más bajas[3]Francis Oppong, "Factores que impulsan la volatilidad de los precios de los materiales de construcción en la industria de la construcción de Catar," Buildings (MDPI), mdpi.com.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propiedad: La Infraestructura Logística Impulsa el Crecimiento

Las Oficinas mantuvieron la mayor participación del mercado inmobiliario comercial de Catar del 37,35% en 2025 gracias a la cartera del distrito central de negocios de Doha y las terminaciones de torres en Lusail. Sin embargo, la presión de vacantes y la adopción del trabajo híbrido moderan el crecimiento, orientando a los propietarios hacia plantas modulares y servicios habilitados por tecnología que mejoran la eficiencia del espacio. El tamaño del mercado inmobiliario comercial de Catar atribuible a las Oficinas aumentará solo modestamente hasta 2031, ya que los ocupantes buscan flexibilidad de arrendamiento y espacios con certificación ESG.

Las instalaciones logísticas registran la CAGR más rápida del 6,01% hasta 2031, respaldadas por la adopción del comercio electrónico, la expansión del GNL del Campo Norte y los parques industriales respaldados por el gobierno cerca del Puerto de Hamad. Los estantes automatizados, las zonas de temperatura controlada y los techos preparados para energía solar ahora figuran en la mayoría de las licitaciones, mientras que la construcción impulsada por IA presentada en ConteQ Expo24 acorta los ciclos de entrega y reduce los costos energéticos a largo plazo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Negocio: El Crecimiento del Alquiler se Acelera

Las transacciones de Venta concentraron el 63,25% del mercado inmobiliario comercial de Catar en 2025, ya que la demanda de propiedad plena por parte de extranjeros se disparó en Lusail y The Pearl. Los compradores de alto patrimonio neto consideran las oficinas y los podios comerciales en propiedad plena como coberturas contra la inflación, y los programas de residencia vinculados a compras de USD 1 millón refuerzan el apetito. No obstante, las condiciones de financiamiento global más restrictivas y la preferencia por balances con poco capital limitan las adquisiciones directas por parte de las corporaciones.

Los Alquileres se encuentran en una trayectoria de CAGR del 6,15% hasta 2031, lo que refleja el giro de los ocupantes hacia modelos favorables al gasto operativo que preservan el capital de trabajo. La actualización de la Ley de Alquileres N.° 4 de 2008 y el funcionamiento de los Comités de Disputas de Arrendamiento aumentan la certeza contractual, mientras que los propietarios atraen a los inquilinos con instalaciones llave en mano, períodos de renta gratuita más cortos y cláusulas de arrendamiento verde que comparten las ganancias de eficiencia en servicios públicos.

Por Usuario Final: Impulso de la Inversión Institucional

Las Corporaciones y Pymes mantuvieron una participación del 54,20% del tamaño del mercado inmobiliario comercial de Catar en 2025, impulsadas por la diversificación manufacturera, la formación de empresas emergentes en el Parque de Ciencia y Tecnología de Catar y la relocalización de cadenas de suministro en almacenes construidos a medida. Los ocupantes prefieren agrupaciones que ofrecen laboratorios de investigación, plantas de ensamblaje ligero y despacho aduanero en el sitio.

Los Inversores Institucionales representan el segmento de CAGR más rápida del 5,98%, impulsados por el Fondo de Fondos de USD 1 mil millones de la Autoridad de Inversión de Catar que atrajo a B Capital y Deerfield a Doha en 2025. Los fondos soberanos, los gestores de activos y las aseguradoras demandan oficinas de categoría superior con sistemas de gestión de edificios ricos en datos y proximidad a los reguladores financieros. Los perfiles de ingresos a largo plazo y el financiamiento mediante bonos verdes desbloquean costos de endeudamiento competitivos, convirtiendo los activos emblemáticos en Lusail y West Bay en sus objetivos preferidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Doha preservó el 70,35% del tamaño del mercado inmobiliario comercial de Catar en 2025 gracias a la capacidad de 70 millones de pasajeros del Aeropuerto Internacional de Hamad, las instituciones gubernamentales consolidadas y el bloque de Torres de Lusail de 1,1 millones de m² que alberga al Banco Nacional de Catar y al banco central. Si bien la capital sigue captando la mayor parte de la demanda multinacional, el exceso de oferta en oficinas y hoteles de Categoría A mantiene los alquileres nominales estables en el corto plazo. Los programas de reutilización adaptativa que transforman suites hoteleras excedentes en apartamentos con servicios y unidades de vivienda para adultos mayores ayudan a moderar las presiones de vacantes.

Al Wakrah es el de mayor crecimiento con una CAGR del 6,26% hasta 2031, catalizado por un parque logístico de 6,3 km² junto al Puerto de Hamad y la Ciudad Industrial de Mesaieed. La Autoridad de Obras Públicas presupuesta USD 22,2 mil millones para carreteras, servicios públicos y drenaje que elevan la competitividad de la ciudad, mientras que las ventas de terrenos en pequeñas parcelas alientan a los empresarios locales a desarrollar almacenes especializados y módulos de cadena de frío. Las mejoras en las autopistas costeras acortan los tiempos de transporte al puerto, permitiendo ciclos de cumplimiento de 24 horas para los actores del comercio electrónico.

Al Rayyan y el Resto de Catar ofrecen bases estables pero más pequeñas para el crecimiento futuro. Al Rayyan se beneficia de la demanda de inquilinos que se desborda a medida que el núcleo de Doha se contrae, impulsando recintos de uso mixto que combinan espacios de trabajo colaborativo, comercio minorista de escala media y torres residenciales. Las zonas industriales periféricas albergan patios de fabricación y bases de servicio para el proyecto de GNL del Campo Norte, con parcelas construidas a medida que atraen a contratistas de ingeniería, adquisiciones y construcción. El crecimiento en estos distritos apoya una distribución geográfica equilibrada para el mercado inmobiliario comercial de Catar, reduciendo la dependencia excesiva de la capital.

Panorama regulatorio

El sector inmobiliario comercial de Qatar se rige mediante normas de registro de propiedades, marcos de zonas de propiedad, regulaciones de arrendamiento y un regulador sectorial dedicado. La Autoridad Reguladora Inmobiliaria (Aqarat), establecida por la Decisión Emiri N.º 28 de 2023, coordina la supervisión del sector inmobiliario, incluidos la organización del mercado y los puntos de contacto de licencias para promotores y corredores.

Las recientes medidas legales y administrativas han ayudado a mejorar la certeza de las transacciones, incluida la gobernanza de las ventas sobre plano. La Ley N.º 5 de 2024 sobre Registro Inmobiliario abarca el registro de transacciones y derechos inmobiliarios, mientras que el Ministerio de Justicia introdujo la Decisión Ministerial N.º 4 de 2026 para crear un Registro Inmobiliario Preliminar para unidades sobre plano, con el objetivo de mejorar la transparencia y las protecciones durante la construcción. La exigibilidad de los contratos de arrendamiento continúa respaldada por la Ley de Alquileres N.º 4 de 2008 y los mecanismos de resolución de disputas asociados, junto con la digitalización continua de los procesos de registro y correduría a través de portales gubernamentales.

Análisis de la cadena de valor

En el mercado inmobiliario comercial de Qatar, la cadena de valor comienza con la política de suelo y la planificación maestra, luego pasa por promotores maestros y promotores, diseño e ingeniería, contratistas y subcontratistas especializados, proveedores de materiales de construcción y MEP, y finalmente correduría, registro de transacciones, financiación y operaciones de activos (gestión de propiedades e instalaciones). La planificación liderada por el Estado y las políticas habilitadoras, incluida la Tercera Estrategia Nacional de Desarrollo (2024-2030), influyen en dónde se priorizan las oficinas, los parques logísticos y los distritos de uso mixto, mientras que la formalización de transacciones se realiza a través de la infraestructura de registro del Ministerio de Justicia y los servicios digitales asociados.

En el lado de la entrega, los promotores maestros y las entidades públicas sustentan carteras de proyectos plurianuales que alimentan a contratistas, consultores y proveedores, con Lusail actuando como un nodo clave para la gestión de programas a gran escala y la supervisión de infraestructura. En el extremo operativo, los requisitos de desempeño de los edificios y la gestión de activos vinculada a criterios ESG diferencian cada vez más la cadena. Los propietarios utilizan estructuras de cargos por servicios, renovaciones ecológicas y paquetes de arrendamiento orientados a inquilinos para proteger la ocupación y el NOI, mientras que las señales de demanda fluyen hacia arriba desde la logística y los desarrollos en propiedad absoluta, donde las zonas de propiedad no catarí y las liberaciones de suelo industrial adyacente a puertos determinan el diseño de productos (cadena de frío, almacenes preparados para la automatización) y apoyan el ecosistema de corredores y agencias que ayuda a absorber la nueva oferta.

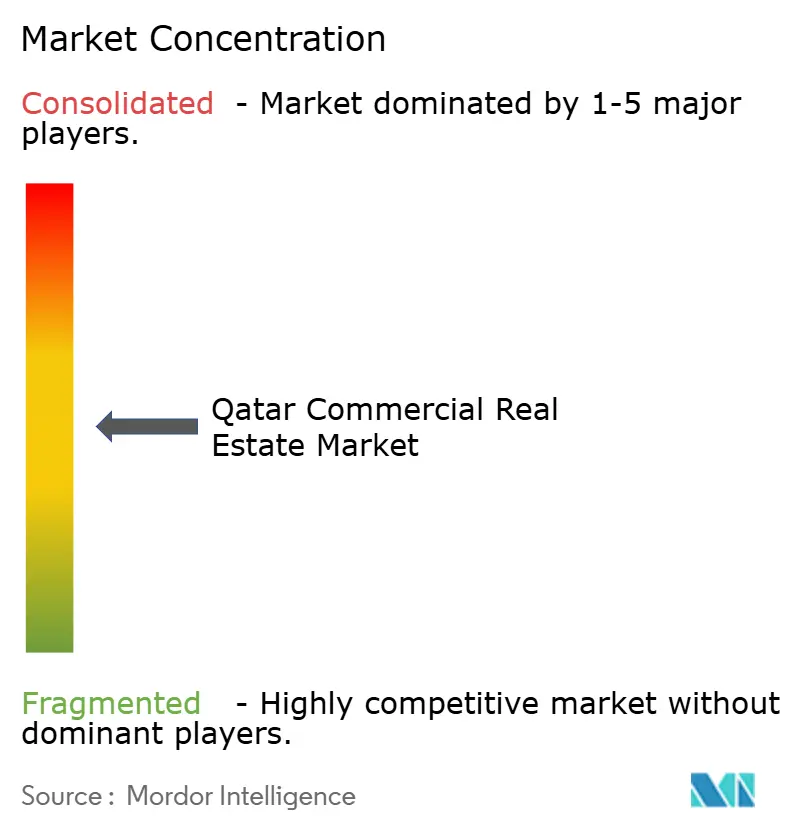

Panorama Competitivo

Una concentración moderada caracteriza el mercado inmobiliario comercial de Catar, con los principales promotores —Barwa Real Estate, Ezdan Holding, United Development Company y Qatari Diar— aprovechando empresas conjuntas y adjudicaciones de asociaciones público-privadas para asegurar terrenos y financiamiento para proyectos emblemáticos. El gobierno tiene como objetivo adjudicar USD 85 mil millones en proyectos de asociación público-privada para 2030, lo que impulsa ofertas en consorcio que combinan el conocimiento local con la experiencia internacional en diseño y construcción.

La tecnología y la sostenibilidad se han convertido en los principales campos de batalla. ConteQ Expo24 demostró la medición de cantidades asistida por IA y el seguimiento del progreso mediante drones, herramientas ahora integradas por Alfardan Properties y Msheireb Properties para comprimir los tiempos de construcción y mejorar los márgenes. El cumplimiento de la construcción ecológica ya no es opcional: los promotores que buscan capital de fondos soberanos deben alcanzar GSAS 4 estrellas o LEED Gold como requisito mínimo de entrada, impulsando alianzas con empresas globales de ingeniería, adquisiciones y construcción especializadas en diseño de cero emisiones netas.

Los nichos especializados ofrecen oportunidades de espacio en blanco. Proveedores globales como GLP y Goodman están estudiando estrategias de entrada para la logística de temperatura controlada, mientras que Equinix y Digital Realty exploran parcelas en el corredor de centros de datos de Lusail para capitalizar los incentivos gubernamentales para la infraestructura en la nube. Los competidores locales —First Qatar Real Estate y Mazaya— apuntan a viviendas de alquiler de mercado medio y centros comerciales comunitarios que reciclan parcelas de terreno en desuso.

Líderes de la Industria Inmobiliaria Comercial de Catar

Barwa Real Estate Company

Ezdan Holding Group

United Development Company

Mazaya Real Estate Development

Qatari Diar

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las mejoras regulatorias para las transacciones sobre plano mejoran el camino para el desarrollo estructurado y la suscripción de tipo institucional de proyectos que dependen de las preventas. La Decisión Ministerial N.º 4 de 2026 del Ministerio de Justicia, que establece un Registro Inmobiliario Preliminar para unidades sobre plano, está diseñada para fortalecer las protecciones al comprador y la documentación durante la construcción. Este marco crea margen para que promotores y prestamistas amplíen la entrega de proyectos con una gobernanza más estricta, particularmente en distritos de uso mixto donde las entregas por fases son comunes.

La expansión de las zonas de propiedad designadas, junto con proyectos emblemáticos respaldados por el Estado, amplía el grupo de inversores y apoya nuevos clústeres comerciales dentro de esquemas costeros y de uso mixto planificados de forma integral. La Decisión del Gabinete N.º 21 de 2026 añadió el Proyecto Simaisma Resort and Beach a las áreas donde los no cataríes pueden ser propietarios de inmuebles, sobre la base del proyecto Simaisma inaugurado en junio de 2024, reforzando un corredor de desarrollo que puede dar soporte a espacios comerciales de retail, hostelería adyacente y servicios relacionados. Por separado, la Decisión Ministerial N.º 108 de 2026 del Ministerio de Municipios, que actualiza las normas de diseño de villas y mansiones, indica un ajuste de política activo para adaptarse a las cambiantes preferencias de espacio, y esta flexibilidad también crea espacio en blanco para formatos comerciales adyacentes (retail de barrio, oficinas de servicios y amenidades comunitarias) en distritos de crecimiento fuera del centro de Doha.

Desarrollos recientes del sector

- Julio de 2026: United Development Company anunció una reducción en los cargos por servicios de la comunidad maestra para 2026 en The Pearl y Gewan Islands. La reducción está pensada como una palanca operativa para apoyar la retención de ocupantes y la liquidez de transacciones en dos de los destinos emblemáticos de uso mixto del país. También debería reflejarse en la competitividad de arrendamiento y en los flujos de caja a nivel de activo.

- Mayo de 2025: la Autoridad de Obras Públicas lanzó un plan de infraestructura de 22.200 millones de USD para 2025-2029 que abarca carreteras, drenaje y 5.500 parcelas residenciales mediante APP. El programa refuerza la infraestructura habilitadora que respalda los nodos comerciales más allá del centro de Doha. Está diseñado para mejorar la preparación de los emplazamientos y acelerar la absorción de desarrollos logísticos, de oficinas y de uso mixto vinculados a transporte y servicios públicos mejorados.

- Junio de 2024: el Primer Ministro y Ministro de Asuntos Exteriores inauguró el Proyecto Simaisma. Como desarrollo de destino respaldado por el Estado, amplió la cartera de proyectos inmobiliarios costeros de uso mixto y vinculados al turismo. El proyecto también ayudó a crear nuevos submercados para componentes comerciales de apoyo, como retail, alimentación y bebidas, y espacio de oficinas orientado a servicios.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado inmobiliario comercial en Qatar se define como el valor del stock de propiedad comercial operativa e invertible, que abarca activos que generan ingresos por alquiler u operación y se utilizan para actividad empresarial en todo el país.

Exclusiones del alcance: excluimos la propiedad puramente residencial, las transacciones de terrenos baldíos sin desarrollo vertical activo y las explotaciones agrícolas.

Descripción general de la segmentación

- Por Tipo de Propiedad

- Oficinas

- Comercio Minorista

- Logística

- Otros (Industrial, Hotelería, etc.)

- Por Modelo de Negocio

- Venta

- Alquiler

- Por Usuario Final

- Particulares / Hogares

- Corporaciones y Pymes

- Otros

- Por Ciudades

- Doha

- Al Wakrah

- Al Rayyan

- Resto de Catar

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para establecer el marco del mercado y anclar supuestos que puedan verificarse de forma repetida. Nos basamos en fuentes públicas y sin muro de pago, como publicaciones de la Autoridad de Planificación y Estadística de Qatar, publicaciones del Banco Central de Qatar, actualizaciones de planificación del Ministerio de Municipios y divulgaciones de la Bolsa de Valores de Qatar para grupos inmobiliarios cotizados.

Junto con esto, revisamos informes anuales de empresas y presentaciones a inversores, cobertura de prensa local de renombre sobre proyectos importantes, y artículos académicos o sectoriales seleccionados sobre ocupación, patrones de arrendamiento y carteras de construcción. Cuando los estados financieros públicos de las empresas dejaban vacíos sobre actividad de transacciones o rendimiento de carteras, también utilizamos suscripciones de bases de datos de pago que proporcionan inteligencia estructurada de empresas y noticias. Estas se aplicaron con moderación para cubrir entradas faltantes en elementos como renovaciones relacionadas con edificios (por ejemplo, mejoras de eficiencia energética). Esta lista es ilustrativa, y se utilizaron muchas otras fuentes durante la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar cómo se está creando y absorbiendo el valor en oficinas, retail, hostelería e inmuebles industriales y logísticos en Qatar. Hablamos con una combinación de promotores, gestores de activos, corredores, prestamistas y grandes ocupantes para confirmar la actividad de arrendamiento, la dirección de la vacancia y la lógica de precios habitual utilizada para el stock nuevo y existente. Luego comparamos las conclusiones entre Doha y otros corredores activos para entender si el comportamiento de precios y arrendamiento diferían según el submercado.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | Directivos (CXO): 20% | |

| Nivel medio: 40% | Líderes funcionales/de unidad: 31% | |

| Actores más pequeños: 22% | Gerentes: 49% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se construyó utilizando una combinación de verificaciones ascendentes y descendentes para que los totales se mantengan realistas para Qatar. En el enfoque descendente, reconstruimos el conjunto de valor vinculando las incorporaciones de stock comercial activo y la actividad de reurbanización con señales de demanda observables, y luego traducimos eso en valor de mercado utilizando el comportamiento típico de precios y rendimientos observado en el país.

Para mantener el modelo fundamentado, se rastrearon de cerca algunos insumos prácticos, como las carteras de entrega de nueva oferta, la dirección de vacancia y absorción, los movimientos de renta para activos prime frente a secundarios, la presión de costos de construcción y las condiciones de financiación que influyen en el apetito de inversión. Cuando las series públicas no eran suficientes, se utilizó la retroalimentación primaria para ajustar los supuestos sobre duración de los arrendamientos, incentivos a inquilinos, niveles de prearrendamiento para nuevos proyectos y la rapidez con que se estabilizan las áreas de uso mixto.

El pronóstico se realizó mediante análisis de escenarios respaldado por un suavizado simple de series temporales sobre los indicadores más estables, y luego los resultados se revisaron frente a las expectativas de expertos para la inversión impulsada por políticas, la actividad de establecimiento de negocios y la demanda impulsada por el turismo para la hostelería. Se utilizaron aproximaciones ascendentes como verificación de razonabilidad, incluidas construcciones de valor de activos muestreados utilizando la lógica típica de renta x ocupación x rendimiento y consolidaciones selectivas a partir de valores de cartera reportados, y las brechas se manejaron aplicando rangos conservadores que luego se volvieron a probar con llamadas de seguimiento a entrevistas.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante triangulación entre señales independientes, y luego se investigaron los saltos inusuales antes de la aprobación final. Comparamos los valores implícitos con métricas direccionalmente consistentes, como tendencias de alquiler, movimiento de vacancia, nuevas finalizaciones y el ritmo de los anuncios de proyectos comerciales importantes, y luego revisamos cualquier variación grande volviendo a examinar los supuestos subyacentes.

Antes de la publicación, el modelo pasa por una revisión de analista en varios pasos para que las decisiones de cálculo, el manejo de divisas y el etiquetado de años se mantengan consistentes. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando eventos materiales cambian la dirección del mercado, como cambios de política importantes, lanzamientos de grandes proyectos o cambios en las condiciones de financiación. Justo antes de la entrega, se realiza una pasada final para que los clientes reciban la visión más actualizada disponible en ese momento.

Tamaño del mercado inmobiliario comercial de Qatar de Mordor Intelligence comparado con otras estimaciones publicadas

Las estimaciones publicadas para el sector inmobiliario comercial de Qatar pueden parecer muy dispares porque los autores no siempre cuentan los mismos tipos de activos, la misma base de valoración o el mismo momento temporal. Las diferencias en si la cifra representa el valor del stock frente a la actividad transaccional, y si se cuentan los activos en desarrollo activo, suelen explicar una gran parte de la dispersión.

La tabla también muestra que algunas cifras se agrupan en los pocos miles de millones de dólares, mientras que otra alcanza las decenas de miles de millones, y eso generalmente se debe a si el modelo valora el stock de propiedad comercial completo o solo una porción más estrecha de actividad. En el modelo de Mordor Intelligence, el mercado se trata como el valor agregado de oficinas, retail, hoteles, industrial y logística, y stock de uso mixto que está completado, en operación comercial o en desarrollo activo en Qatar, excluyendo las transacciones de terrenos puros sin construcción vertical y los activos puramente residenciales.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 33,10 mil millones de USD (2025) | |

| Editorial Comercial A | 4,14 mil millones de USD (2024) | Utiliza un enfoque más estrecho de uso final y transacciones, y el valor reportado parece más cercano a la actividad anual en categorías seleccionadas que al valor total del stock comercial, lo que reduce el total. |

| Proveedor de Datos B | 2,75 mil millones de USD (2024) | Parece aplicar un alcance de propiedad y geografía más restringido con una base de valor menor, y puede no incluir el stock de uso mixto en desarrollo o los activos ocupados por sus propietarios, lo que reduce la cobertura. |

Al observar las tres cifras, la principal conclusión es que el alcance y la base de valoración explican la brecha más que la aritmética. Cuando el universo contabilizado está claramente definido y los insumos se vinculan a rentas, ocupación, carteras de desarrollo y supuestos de precios realistas, el tamaño de mercado resultante se mantiene rastreable y más fácil de actualizar año tras año.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado inmobiliario comercial de Catar?

El mercado inmobiliario comercial de Catar está valorado en USD 35,06 mil millones en 2026 y se proyecta que alcance USD 46,74 mil millones en 2031.

¿Qué tipo de propiedad se expande más rápidamente?

Las instalaciones logísticas lideran el crecimiento, avanzando a una CAGR del 6,01% gracias a los avances del comercio electrónico y el nuevo parque industrial de 6,3 km² cerca del Puerto de Hamad.

¿Qué tan grande es la participación de Doha en el mercado?

Doha representa el 70,35% del tamaño del mercado inmobiliario comercial de Catar en 2025, respaldado por las torres del distrito central de negocios de Lusail y la expansión del Aeropuerto Internacional de Hamad.

¿Por qué los modelos de alquiler crecen más rápidamente que las ventas?

Se prevé que los Alquileres aumenten a una CAGR del 6,15% porque las corporaciones prefieren estructuras de arrendamiento flexibles con poco capital y se benefician de una mayor protección para los inquilinos bajo la Ley de Alquileres N.° 4 de 2008.

¿Qué riesgo representa el exceso de oferta para el mercado?

Se espera que el exceso de oferta de oficinas y alojamiento hotelero posterior a la Copa del Mundo reduzca la CAGR general del mercado en un 1,1% en el corto plazo, pero los proyectos de reutilización adaptativa y los esfuerzos de diversificación económica están absorbiendo el inventario excedente.

¿Cómo afectan las normas de sostenibilidad a los costos de desarrollo?

El cumplimiento obligatorio de GSAS y LEED añade primas de costos, pero los activos certificados obtienen alquileres más altos y atraen capital institucional enfocado en objetivos ESG.

Última actualización de la página el: