Tamaño y Cuota del Mercado de Equipos Residenciales de Calefacción de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

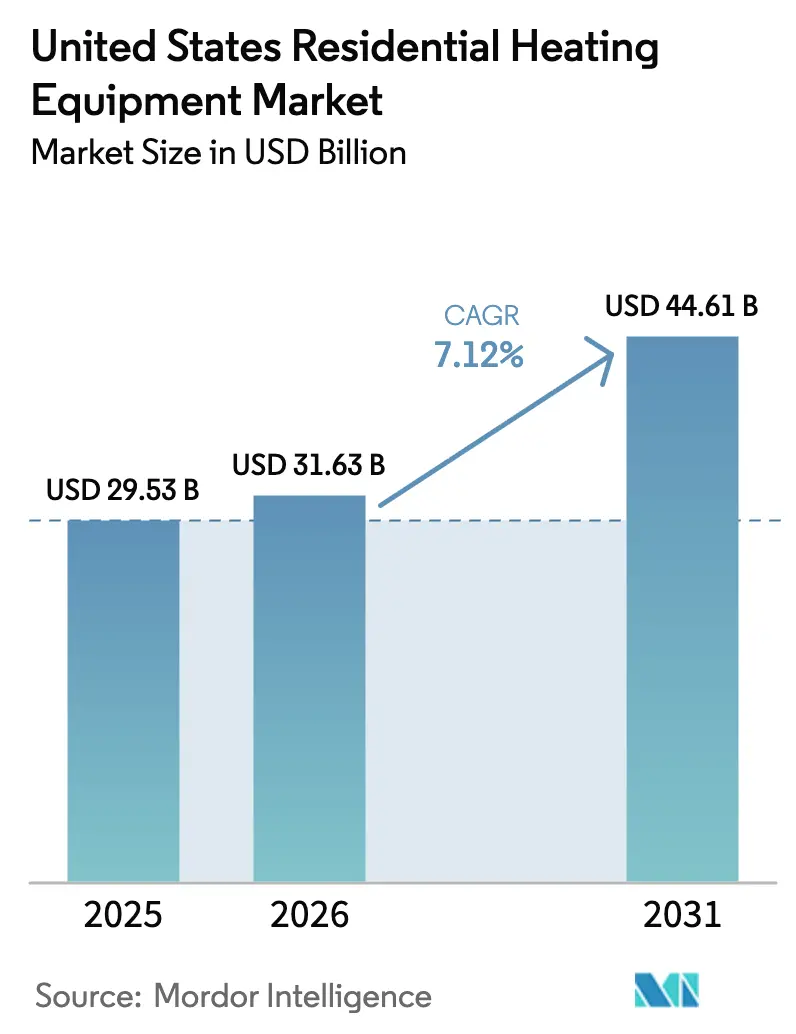

| Tamaño del mercado en el año base (2025) | 29.53 Mil millones de dólares |

| Tamaño del Mercado (2026) | 31.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 44.61 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.12% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos Residenciales de Calefacción de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de Equipos Residenciales de Calefacción de los Estados Unidos en 2026 se estima en USD 31,63 mil millones, creciendo desde el valor de 2025 de USD 29,53 mil millones con proyecciones para 2031 que muestran USD 44,61 mil millones, creciendo a una CAGR del 7,12% durante 2026-2031. El crecimiento surge de la convergencia de incentivos fiscales federales, mandatos estatales de electrificación y avances tecnológicos en climas fríos que reducen los costos operativos y amplían la idoneidad geográfica de las bombas de calor. Los constructores están acelerando los cambios de especificación antes de la fecha límite del código de California de enero de 2026, mientras que los propietarios adelantan las decisiones de reemplazo para aprovechar el Crédito para Mejoras del Hogar con Eficiencia Energética. Los fabricantes que avanzan más rápido en diseños de inversor de velocidad variable y plataformas de refrigerante listas para A2L están capturando primas de precio y asegurando espacio en los estantes de los distribuidores, a medida que la escasez de mano de obra calificada limita la capacidad de instalación. La volatilidad del precio del gas natural, que oscila entre USD 2,57/MMBtu en 2023 y picos regionales superiores a USD 18/MMBtu, empuja a los propietarios hacia opciones agnósticas en cuanto al combustible, aunque la brecha de costo de capital entre una bomba de calor y un horno de gas base persiste a pesar de los subsidios. Durante el período de perspectiva, los controles interactivos con la red eléctrica están en posición de crear nuevos flujos de ingresos a través de programas de respuesta a la demanda, inclinando aún más la economía del ciclo de vida a favor de los equipos eléctricos de alta eficiencia.

Conclusiones Clave del Informe

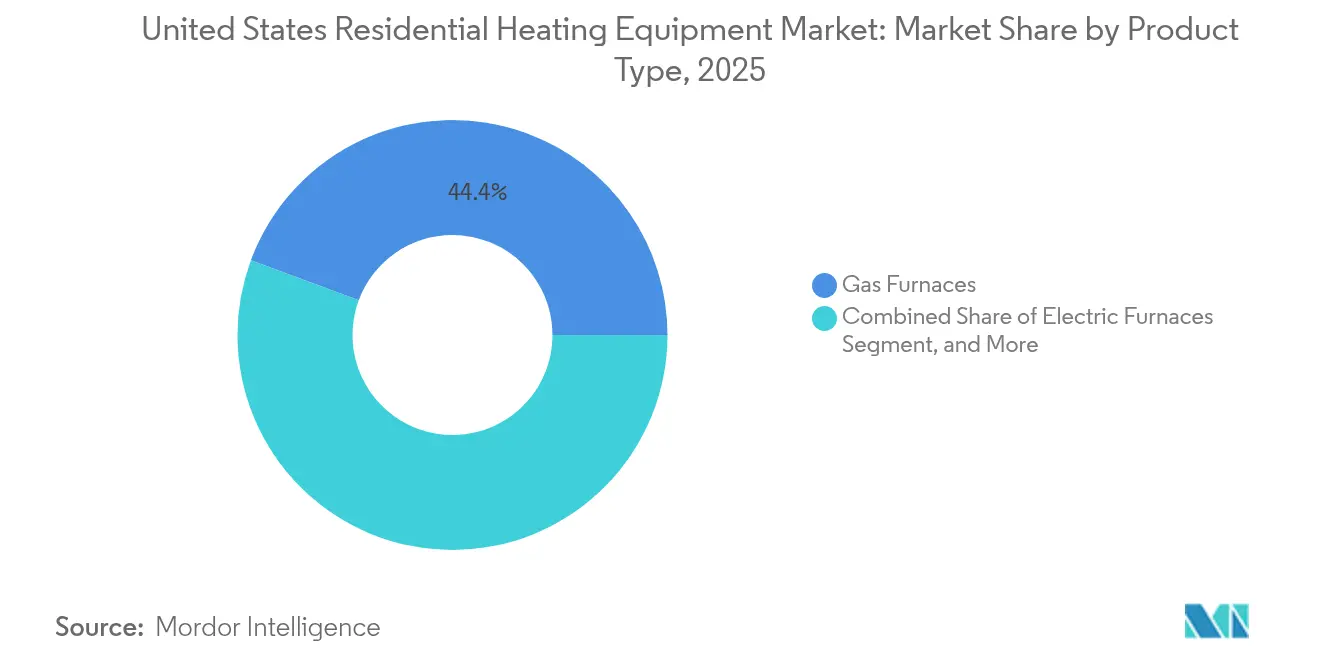

- Por tipo de producto, los hornos de gas lideraron con el 44,35% de la cuota del mercado de Equipos Residenciales de Calefacción de los Estados Unidos en 2025, mientras que las bombas de calor para climas fríos avanzan a una CAGR del 10,78% hasta 2031.

- Por tecnología, los sistemas de no condensación representaron el 56,05% del tamaño del mercado de Equipos Residenciales de Calefacción de los Estados Unidos en 2025, mientras que se proyecta que las plataformas de inversor de velocidad variable se expandirán a una CAGR del 12,15% hasta 2031.

- Por usuario final, las viviendas unifamiliares independientes aseguraron el 64,35% de la demanda en 2025; el segmento residencial multifamiliar es el de más rápido crecimiento, expandiéndose a una CAGR del 11,22% hasta 2031.

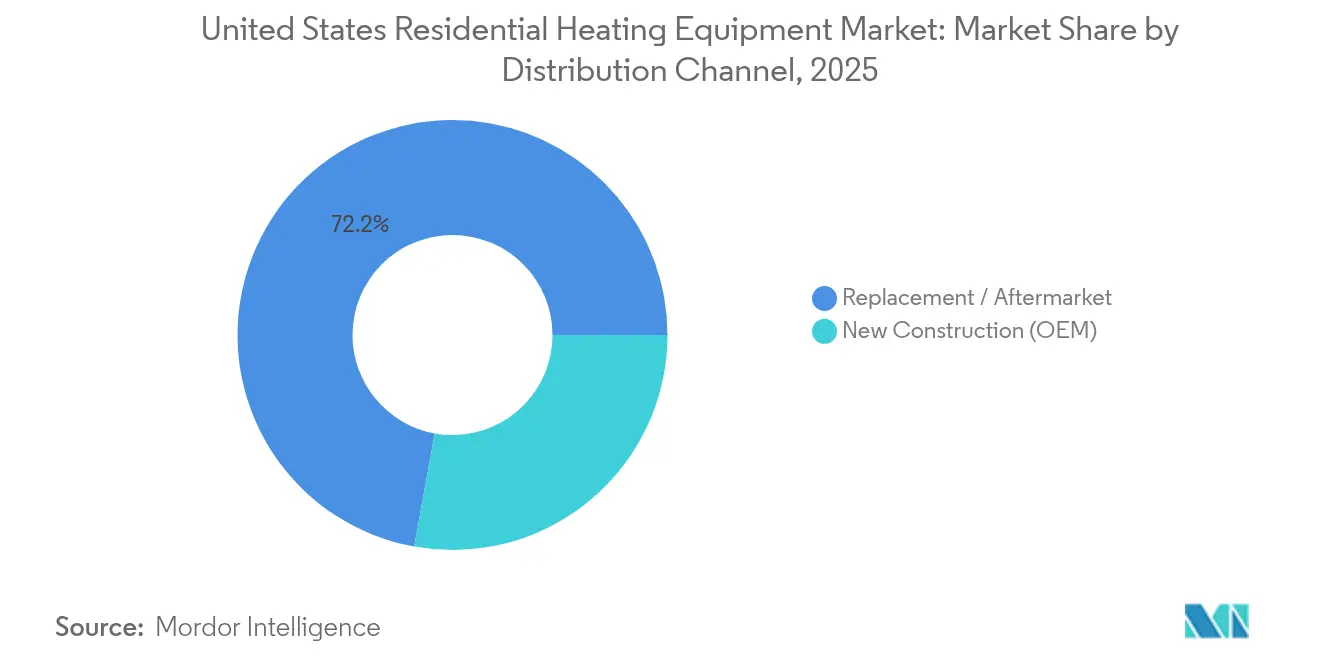

- Por canal de distribución, el mercado de reemplazo/posventa capturó el 72,15% de los ingresos en 2025; se prevé que las ventas de nueva construcción suban a una CAGR del 9,58% a medida que los códigos estatales de electrificación activan la adopción obligatoria de bombas de calor.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Equipos Residenciales de Calefacción de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Créditos fiscales federales y reembolsos del IRA para bombas de calor de alta eficiencia | +2.1% | Nacional, con mayor adopción en el Noreste y la Costa Oeste | Mediano plazo (2-4 años) |

| Códigos de construcción de electrificación a nivel estatal | +1.8% | California, Nueva York, Washington, Massachusetts, con efecto expansivo hacia estados vecinos | Largo plazo (≥ 4 años) |

| Prima de valor de reventa para sistemas certificados ENERGY STAR | +0.9% | Nacional, concentrado en mercados de vivienda de alto valor | Mediano plazo (2-4 años) |

| Avances tecnológicos en bombas de calor para climas fríos | +1.4% | Estados del norte, región de los Grandes Lagos, Oeste Montañoso | Corto plazo (≤ 2 años) |

| Ingresos por respuesta a la demanda habilitados por termostatos inteligentes | +0.7% | Regiones con restricciones en la red eléctrica: territorios ISO de Texas, California y Noreste | Corto plazo (≤ 2 años) |

| Ciclo de reemplazo del parque de viviendas envejecido | +1.6% | Nacional, con concentración en el Cinturón de Óxido y desarrollos suburbanos más antiguos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Créditos Fiscales Federales y Reembolsos del IRA para Bombas de Calor de Alta Eficiencia

Los incentivos fiscales ahora cubren el 30% de los costos del proyecto hasta USD 2.000, y los hogares de ingresos bajos a moderados pueden acceder a reembolsos adicionales que elevan el apoyo total por encima del 50% del costo instalado.[1]ENERGY STAR, "Estándares de Mayor Eficiencia 2025," energystar.gov Las nuevas reglas de elegibilidad de 2025 que requieren la certificación ENERGY STAR de Mayor Eficiencia impulsan a los fabricantes hacia compresores de mayor rendimiento y lógica de inversor, acortando los ciclos de actualización de productos. Una lista actualizada de fabricantes calificados del Servicio de Impuestos Internos incluye a Carrier, Lennox y Rheem, garantizando la distribución masiva de modelos conformes.[2]Servicio de Impuestos Internos, "Fabricantes Calificados de Electrodomésticos de Eficiencia Energética," irs.gov

Códigos de Construcción de Electrificación a Nivel Estatal

Las Normas de Eficiencia Energética en la Construcción de California de 2025 obligan a los constructores a instalar bombas de calor en las nuevas viviendas a partir de enero de 2026, una plantilla que Washington, Oregón y Nueva York ya están adaptando.[3]Comisión de Energía de California, "Normas de Eficiencia Energética en la Construcción 2025," energy.ca.gov Los apéndices opcionales del Código Internacional de Conservación de Energía de 2024 proporcionan un lenguaje listo para usar que permite a los estados agregar requisitos de preparación eléctrica a los permisos de renovación, extendiendo el alcance de la política al mercado de reemplazo.

Avances Tecnológicos en Bombas de Calor para Climas Fríos

Los ocho participantes en el Desafío de Bombas de Calor para Climas Fríos del Departamento de Energía completaron las pruebas de campo en 2024; el modelo Infinity de Carrier mantuvo el 100% de capacidad a 0 °F, mientras que el IDS Ultra de Bosch mantuvo una salida eficiente a –13 °F. Los inversores de velocidad variable, los ciclos mejorados de inyección de vapor y las secuencias de descongelamiento por aprendizaje automático se combinan para superar la histórica degradación de capacidad en las regiones del norte y abrir nueva demanda direccionable.

Ciclo de Reemplazo del Parque de Viviendas Envejecido

Aproximadamente el 40% de las viviendas de los Estados Unidos requerirán el reemplazo del sistema en los próximos diez años, coincidiendo con el pico de los incentivos federales. Los reemplazos de emergencia representan el 60% de las ventas de HVAC residencial, favoreciendo a los distribuidores con inventario profundo y redes de contratistas disponibles las 24 horas. A medida que la antigüedad media de las viviendas se acerca a los 40 años, la ola de reemplazos proporciona un volumen predecible que suaviza la exposición a los ciclos de nueva construcción.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Alto costo de capital inicial frente a hornos de gas base | -1.9% | Nacional, más pronunciado en mercados sensibles al precio y áreas rurales | Corto plazo (≤ 2 años) |

| Volatilidad del precio del gas natural que complica el período de recuperación | -0.8% | Variaciones regionales: áreas dependientes del gas en el Noreste y el Medio Oeste | Mediano plazo (2-4 años) |

| Restricciones de la red eléctrica durante eventos de frío extremo | -0.6% | Territorio ERCOT de Texas, California durante períodos de demanda máxima | Corto plazo (≤ 2 años) |

| Escasez de mano de obra calificada para la instalación de bombas de calor | -1.3% | Nacional, aguda en áreas metropolitanas de alto crecimiento | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital Inicial Frente a Hornos de Gas Base

Los precios instalados de las bombas de calor oscilan entre USD 8.000 y 15.000 en comparación con USD 4.000 a 8.000 para los hornos de gas, y la brecha persiste incluso después de los créditos. Los gastos adicionales para actualizaciones del panel eléctrico y manejo de refrigerantes prolongan el período de recuperación en regiones con precios bajos del gas. El Consejo Americano para una Economía Energéticamente Eficiente señala que la rentabilidad mejora notablemente en zonas con menos de 7.000 grados-día de calefacción.

Escasez de Mano de Obra Calificada para la Instalación de Bombas de Calor

La industria enfrenta 42.500 vacantes anuales y un retraso en la capacidad de formación, lo que eleva las primas laborales justo cuando los incentivos estimulan la demanda. Los refrigerantes A2L introducen nuevos protocolos de seguridad, lo que alarga los tiempos de formación de los instaladores y concentra el talento en los centros urbanos, dejando a los propietarios rurales desatendidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Bombas de Calor Desafían el Dominio de los Hornos de Gas

Los hornos de gas representaron el 44,35% del mercado de Equipos Residenciales de Calefacción de los Estados Unidos en 2025, aunque las bombas de calor para climas fríos registran una CAGR del 10,78% que amenaza con erosionar esa cuota rápidamente. El tamaño del mercado de Equipos Residenciales de Calefacción de los Estados Unidos para bombas de calor para climas fríos se proyecta que se amplíe sustancialmente a medida que el desafío del Departamento de Energía demuestra su viabilidad en temperaturas bajo cero. Los sistemas híbridos que combinan una bomba de calor con una etapa de gas secundaria ofrecen una ruta de transición para los propietarios reacios a la electrificación total, y preservan la comodidad durante los eventos de vórtice polar.

Los créditos federales de hasta USD 2.000 en calentadores de agua de bomba de calor están fomentando las renovaciones combinadas de calefacción de espacios y agua, elevando el valor promedio de los pedidos para los contratistas. Los hornos eléctricos mantienen su posición en estados ricos en energías renovables donde las tarifas eléctricas por uso horario se sitúan por debajo de los precios estacionales del gas, mientras que las calderas experimentan una disminución excepto en los mercados hidrónicas tradicionales. Los fabricantes que pueden suministrar tanto formatos de conductos de 240 V como formatos sin conductos de 120 V ocupan una posición más sólida con los distribuidores ansiosos por simplificar las decisiones de inventario.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: Los Inversores de Velocidad Variable Impulsan las Ganancias en Eficiencia

Las plataformas de no condensación aún representaban el 56,05% de la cuota del mercado de Equipos Residenciales de Calefacción de los Estados Unidos en 2025, pero las próximas actualizaciones federales de eficiencia mínima inclinan los pedidos hacia unidades de condensación e inversor. Los compresores de velocidad variable están creciendo a una CAGR del 12,15%, lo que permite una operación de seguimiento de carga que reduce las pérdidas por ciclado y desbloquea pagos por respuesta a la demanda por valor de USD 50-100 por año en territorios ISO seleccionados.

El tamaño del mercado de Equipos Residenciales de Calefacción de los Estados Unidos para sistemas conectados inteligentes está listo para acelerar a medida que las empresas de servicios públicos ofrecen créditos en la factura a los hogares que permiten reducciones de temperatura de 2 horas durante el estrés de la red eléctrica. El cumplimiento A2L impulsa rediseños que integran la detección de fugas con múltiples sensores, mientras que el análisis en la nube ofrece alertas de mantenimiento predictivo que reducen los desplazamientos de los técnicos de servicio. La fase de transición favorece a los OEM que pueden certificar un ecosistema completo seguro para refrigerantes, incluidos los equipos de recuperación y los módulos de formación.

Por Canal de Distribución: El Mercado de Reemplazo Domina las Ventas de Equipos

El canal de reemplazo capturó el 72,15% de los envíos de 2025, lo que subraya la base instalada madura y la naturaleza crítica en el tiempo de los intercambios de emergencia. Los distribuidores con entrega nocturna y líneas de asistencia técnica disponibles las 24 horas aseguran la lealtad de los contratistas que influyen en el 80% de las elecciones de los propietarios en el momento de la falla. El tamaño del mercado de Equipos Residenciales de Calefacción de los Estados Unidos vinculado a la nueva construcción, aunque menor, crece a una CAGR del 9,58% a medida que los estados introducen estándares obligatorios de bombas de calor.

Los OEM que sincronizan los lanzamientos de productos con las ventanas de almacenamiento previo a la temporada de los distribuidores mitigan el riesgo de pérdida de ventas debido a brechas de inventario. Las herramientas de cotización digital que vinculan las tabletas de los contratistas con el inventario del almacén en tiempo real apoyan tasas de cierre más rápidas y orientan la preferencia de marca en los momentos de reemplazo. Los distribuidores con visión de futuro también están pilotando modelos de suscripción que agrupan equipo, mantenimiento y actualizaciones de termostatos inteligentes en cuotas mensuales predecibles.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Residencial Multifamiliar Acelera la Electrificación

Las viviendas unifamiliares independientes generaron el 64,35% de los ingresos de 2025, pero los proyectos multifamiliares registran la CAGR más rápida del 11,22% hasta 2031, ya que los promotores urbanos buscan menores huellas de carbono y diseños de ventilación más sencillos. El tamaño del mercado de Equipos Residenciales de Calefacción de los Estados Unidos para sistemas centralizados de bombas de calor en torres de apartamentos está respaldado por las economías de escala que reducen el costo por unidad y simplifican los contratos de mantenimiento.

Las disposiciones de cableado listo para electricidad añadidas al Código Internacional de Conservación de Energía de 2024 garantizan que incluso los edificios equipados con gas puedan cambiar a calefacción eléctrica en futuras renovaciones, una característica que los inversores ahora incorporan en las valoraciones. Las viviendas prefabricadas demandan equipos a medida que cumplen con las regulaciones del Departamento de Vivienda y Desarrollo Urbano; los proveedores capaces de diseñar unidades compactas de alta presión estática tienen una ventaja de nicho. Las asociaciones de condominios sopesan los costos de infraestructura de áreas comunes frente al beneficio de propiedad individual, impulsando la adopción hacia modelos de planta compartida.

Análisis Geográfico

La diversidad climática regional, los costos energéticos locales y los mandatos estatales configuran las trayectorias de adopción. El Noreste y la Costa Oeste lideran en penetración de bombas de calor gracias a políticas de electrificación agresivas, precios más altos del gas entregado y sólidos incentivos de las empresas de servicios públicos. El código de California de 2025 exige bombas de calor en todas las nuevas viviendas a partir de enero de 2026, un modelo que Oregón, Washington y Nueva York están siguiendo. El mercado de Equipos Residenciales de Calefacción de los Estados Unidos se beneficia de estos mandatos a medida que los constructores adelantan los pedidos para garantizar el cumplimiento de los proyectos.

El Sureste aprovecha los inviernos suaves que maximizan el coeficiente de rendimiento, lo que hace que las bombas de calor sean la opción predeterminada de nueva construcción incluso sin mandatos. La congelación de ERCOT en 2021 y los picos de verano de 2023 pusieron la fiabilidad en el centro de atención en Texas; el sentimiento de los propietarios ahora favorece los sistemas de doble combustible o con generador que protegen el confort cuando la estabilidad de la red eléctrica falla. El Medio Oeste y el Oeste Montañoso dependían históricamente del gas barato, pero los avances en el rendimiento para climas fríos combinados con la volatilidad de los precios de las materias primas están inclinando los análisis costo-beneficio a favor de la electrificación.

La capacidad de instalación varía. Las áreas metropolitanas atraen a técnicos, acortando los plazos de los proyectos, mientras que los condados rurales soportan tiempos de espera superiores a cuatro semanas durante la temporada pico de reemplazo. Los reembolsos federales fluyen desproporcionadamente hacia los códigos postales de mayores ingresos bajo los créditos fiscales basados en porcentajes, pero los reembolsos directos administrados por los estados están comenzando a cerrar la brecha de equidad en las comunidades de menores ingresos. Durante el período de pronóstico, las diferencias regionales en la intensidad de carbono de la red eléctrica influirán aún más en la selección de tecnología a medida que los municipios adopten estándares de rendimiento de construcción basados en emisiones.

Panorama Competitivo

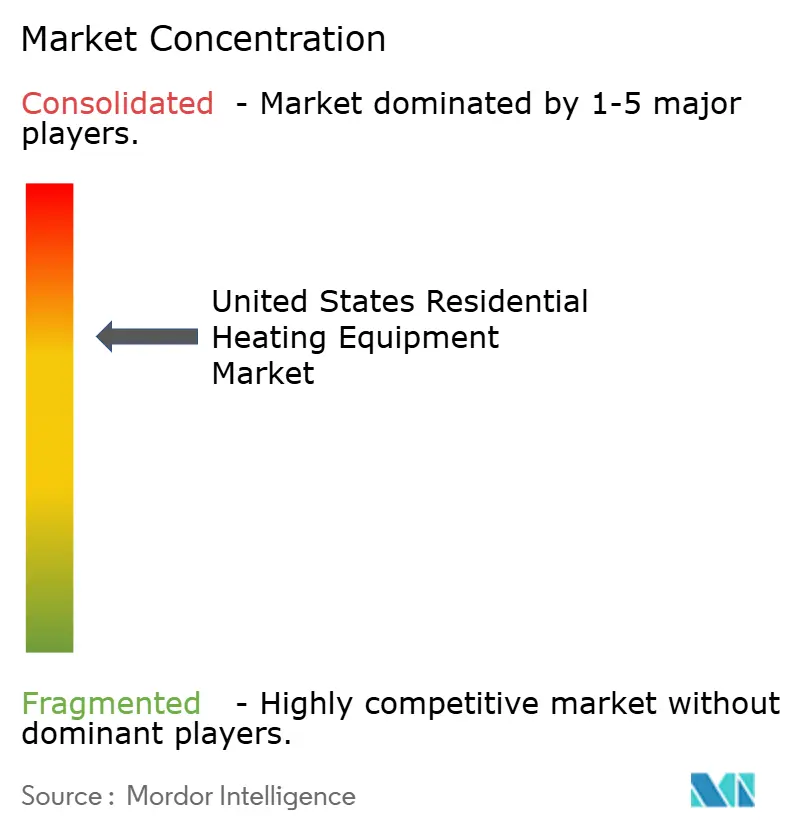

Los ocho principales proveedores, incluidos Carrier, Lennox, Trane, Bosch, Rheem y Johnson Controls, controlan algo más del 90% de los ingresos, lo que otorga al mercado de Equipos Residenciales de Calefacción de los Estados Unidos una estructura moderadamente concentrada. Las economías de escala permiten a estas empresas absorber los costos de la transición a refrigerantes A2L y financiar líneas de ensamblaje domésticas que acortan los plazos de entrega. La adquisición por parte de Bosch en 2024 de los activos de HVAC residencial de Johnson Controls por USD 8 mil millones (EUR 7,3 mil millones) amplió su presencia en sistemas de conductos y casi duplicó los ingresos de HVAC, ilustrando una ruta inorgánica hacia la escala de bombas de calor.

Las alianzas estratégicas ilustran la cobertura tecnológica. La empresa conjunta Samsung-Lennox aborda los nichos de flujo de refrigerante variable y sin conductos. Trane y Mitsubishi mantienen una asociación paralela centrada en la experiencia en inversores. Las solicitudes de patentes destacan un cambio hacia ciclos de descongelamiento algorítmicos, fusión de sensores para la detección de fugas y firmware de respuesta a la red eléctrica. Los lanzamientos de productos destacan cada vez más los controles listos para API que se integran con los mercados de las empresas de servicios públicos, posicionando a los OEM como proveedores de plataformas de servicios energéticos en lugar de simples proveedores de equipos.

La dinámica de la cadena de suministro conforma la postura competitiva. Los compresores y las tarjetas de inversor siguen siendo puntos de exposición; los proveedores que compran silicio con anticipación o co-invierten con fabricantes de semiconductores aseguran la prioridad de asignación. La escasez de mano de obra eleva el valor de las sólidas academias de formación de instaladores; Carrier University formó a 30.000 técnicos en 2024, un diferenciador durante la transición A2L. Los contratos de exclusividad con distribuidores se ajustan a medida que actores nacionales como Watsco aprovechan el análisis de datos para orientar el almacenamiento y los fondos de publicidad cooperativa, reforzando la lealtad de marca entre los contratistas.

Líderes de la Industria de Equipos Residenciales de Calefacción de los Estados Unidos

Daikin Industries Ltd.

Emerson Electric Co.

Robert Bosch LLC

Lennox International Inc.

Johnson Controls International plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Carrier Global registró un crecimiento orgánico de ventas del 2% y un salto del 20% en los segmentos residencial y comercial, citando sólidos pedidos de bombas de calor en América del Norte.

- Abril 2025: Lennox International registró un crecimiento del 7% en Soluciones de Confort para el Hogar gracias a los lanzamientos del nuevo R-454B y una asociación de flujo de refrigerante variable con Samsung.

- Enero 2025: ecobee lanzó el Termostato Inteligente Essential, reduciendo los puntos de precio de entrada para impulsar las tasas de adopción en proyectos de renovación de nivel intermedio.

- Septiembre 2024: Rheem Manufacturing anunció un acuerdo para adquirir Nortek Global HVAC, fortaleciendo la profundidad del canal y cubriendo las brechas de la cartera en sistemas de conductos premium.

Alcance del Informe del Mercado de Equipos Residenciales de Calefacción de los Estados Unidos

Los equipos residenciales de calefacción incluyen hornos, calentadores de aire y agua, bombas de calor y otros que proporcionan calor mediante electricidad en el espacio residencial con el fin de garantizar el confort de los ocupantes. El Mercado de Equipos Residenciales de Calefacción de los Estados Unidos está segmentado por Tipo (Horno, Calentadores de Aire y Agua, Bombas de Calor, Calderas).

| Hornos de Gas |

| Hornos Eléctricos |

| Calderas |

| Calentadores de Aire y Agua |

| Bombas de Calor |

| Sistemas Híbridos |

| Otros Tipos |

| Condensación |

| No Condensación |

| Inversor de Velocidad Variable |

| Conectado Inteligente |

| Viviendas Unifamiliares Independientes |

| Residencial Multifamiliar |

| Viviendas Prefabricadas |

| Otros Usuarios Finales |

| Reemplazo / Posventa |

| Nueva Construcción (OEM) |

| Por Tipo de Producto | Hornos de Gas |

| Hornos Eléctricos | |

| Calderas | |

| Calentadores de Aire y Agua | |

| Bombas de Calor | |

| Sistemas Híbridos | |

| Otros Tipos | |

| Por Tecnología | Condensación |

| No Condensación | |

| Inversor de Velocidad Variable | |

| Conectado Inteligente | |

| Por Usuario Final | Viviendas Unifamiliares Independientes |

| Residencial Multifamiliar | |

| Viviendas Prefabricadas | |

| Otros Usuarios Finales | |

| Por Canal de Distribución | Reemplazo / Posventa |

| Nueva Construcción (OEM) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de equipos residenciales de calefacción de los Estados Unidos?

El mercado está valorado en USD 31,63 mil millones en 2026 y se proyecta que alcance USD 44,61 mil millones para 2031.

¿Qué segmento de producto está creciendo más rápido?

Las bombas de calor para climas fríos se están expandiendo a una CAGR del 10,78% hasta 2031, superando a todas las demás categorías de productos.

¿Por qué las bombas de calor están ganando cuota frente a los hornos de gas?

Los créditos fiscales federales, los códigos estatales de electrificación y los nuevos diseños de clima frío basados en inversores han reducido los costos de propiedad y han mejorado el rendimiento en temperaturas de congelación.

¿Cuán grande es el mercado de reemplazo frente a la nueva construcción?

Las ventas de reemplazo y posventa representan el 72,15% de los ingresos de 2025, mientras que los envíos de nueva construcción crecen a una CAGR del 9,58% a medida que más estados exigen instalaciones de bombas de calor.

¿Cuál es el mayor obstáculo para una adopción más rápida de las bombas de calor?

Los mayores costos de capital inicial siguen siendo la principal barrera, incluso después de los incentivos, seguidos de la escasez de instaladores capacitados.

¿Qué regiones lideran en adopción de bombas de calor?

El Noreste y la Costa Oeste ocupan los primeros puestos debido a los agresivos mandatos de electrificación, los precios más altos del gas natural y los sólidos programas de incentivos de las empresas de servicios públicos.

Última actualización de la página el: