Tamaño y Participación del Mercado de Cintas de Embalaje

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 34.08 Mil millones de dólares |

| Tamaño del Mercado (2031) | 45.72 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.05% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cintas de Embalaje por Mordor Intelligence

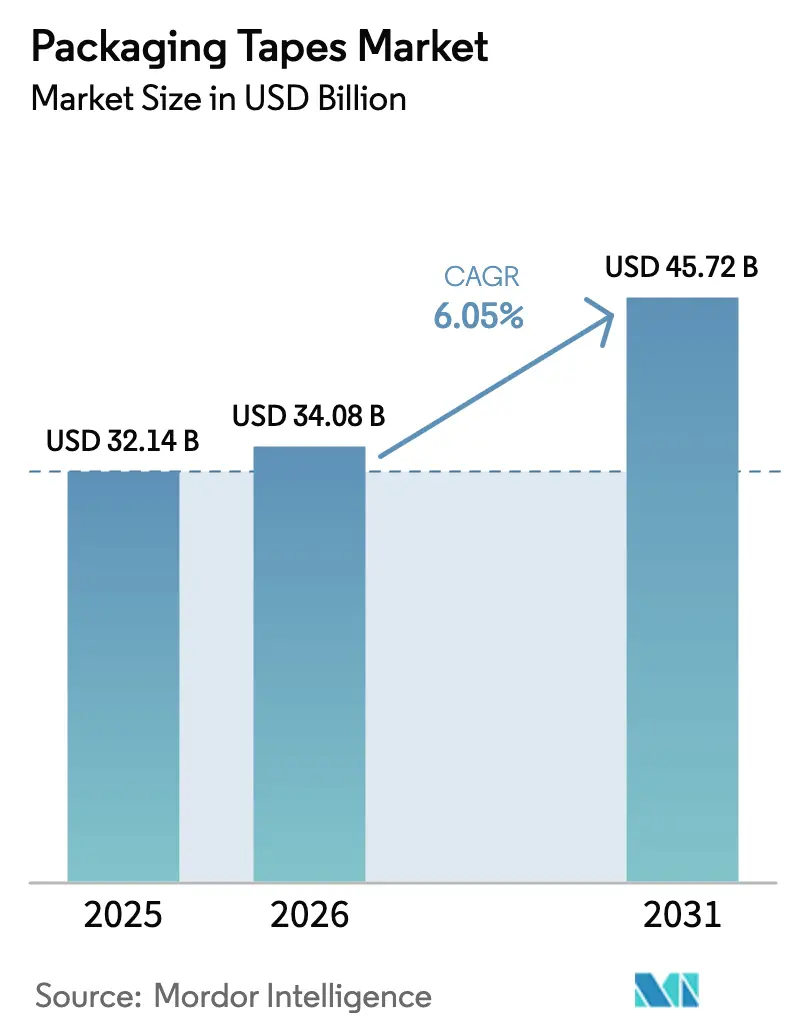

El tamaño del Mercado de Cintas de Embalaje en 2026 se estima en 34,08 mil millones de USD, creciendo desde el valor de 2025 de 32,14 mil millones de USD, con proyecciones para 2031 que muestran 45,72 mil millones de USD, creciendo a una CAGR del 6,05% durante el período 2026-2031. Esta trayectoria refleja el rápido crecimiento del volumen de paquetes del comercio electrónico, la constante expansión de la cadena de frío y las inversiones en automatización que optimizan las operaciones de sellado de cajas. Los propietarios de marcas están instalando líneas de cartón de tamaño adecuado que reducen entre 10 y 50 centavos de material por paquete, al tiempo que aumentan el rendimiento, lo que mantiene al mercado de cintas de embalaje en una senda de crecimiento predecible. Las cintas de base plástica aún dominan las tareas de cumplimiento diario, aunque las cintas de papel están ganando terreno a medida que los regímenes de impuestos al plástico de la OCDE reformulan los modelos de costos y las corporaciones apuntan a umbrales de contenido reciclado. Asia Pacífico sigue siendo el epicentro de las adiciones de capacidad, impulsado por el impulso de India para escalar su sector de embalaje de 200 mil millones de USD y el auge electrónico de China, que depende de sellos sensibles a la presión para piezas sensibles a la estática.

Conclusiones Clave del Informe

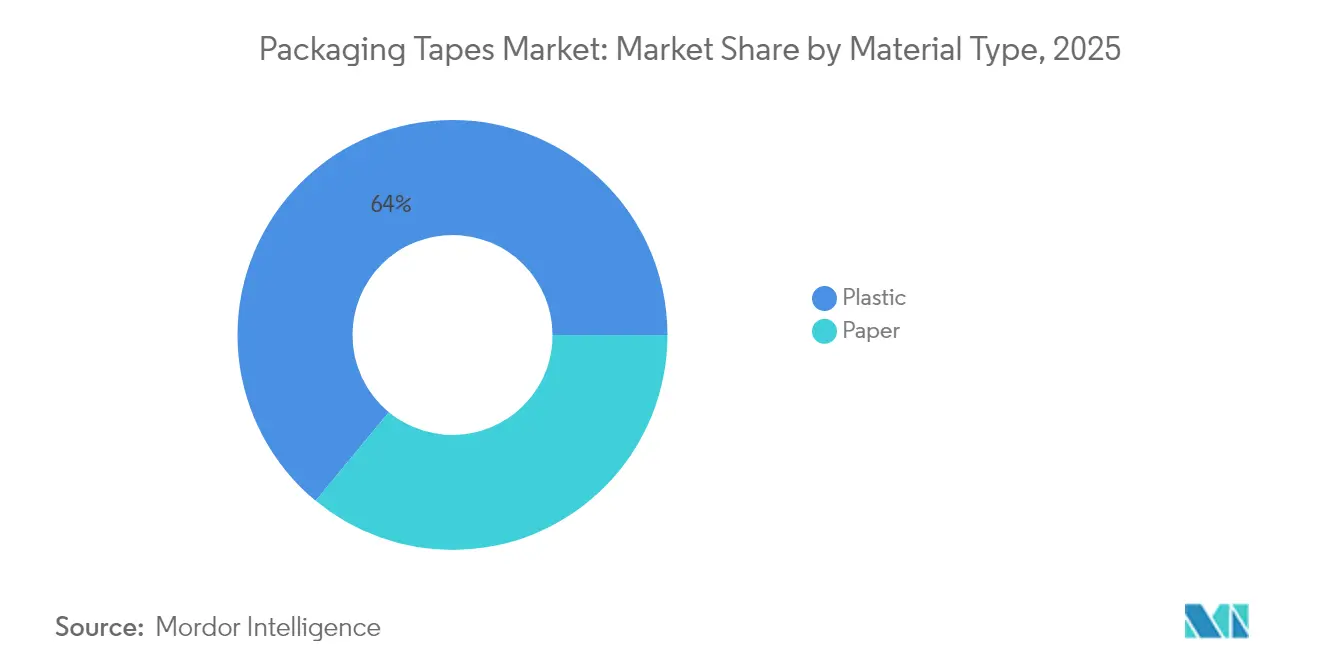

- Por tipo de material, los sustratos plásticos lideraron con el 64,02% de la participación del mercado de cintas de embalaje en 2025, mientras que las cintas de papel están preparadas para crecer a una CAGR del 6,79% hasta 2031.

- Por tipo de adhesivo, los sistemas acrílicos representaron el 44,12% del tamaño del mercado de cintas de embalaje en 2025; las formulaciones de base caucho registran la CAGR más rápida del 6,58%.

- Por forma de producto, las líneas de flejes y zunchado capturaron el 58,63% de la participación de ingresos en 2025; se proyecta que las cintas para sellado de cartón se expandan a una CAGR del 6,83%.

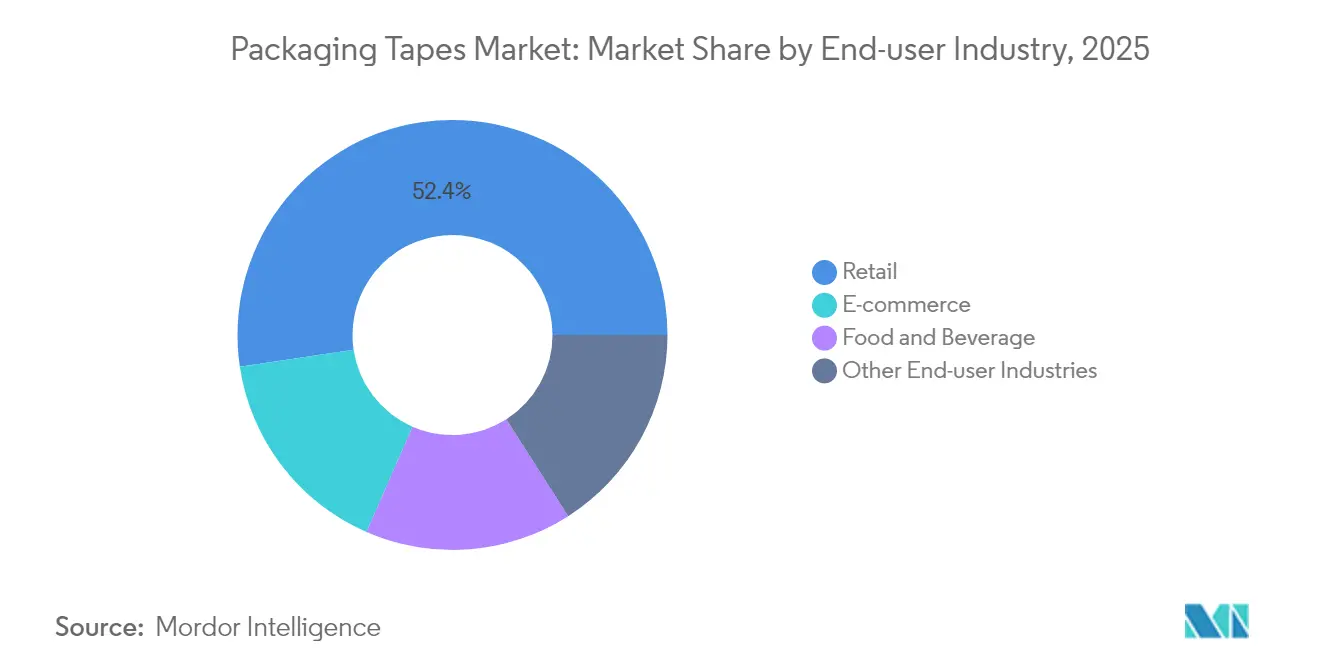

- Por industria de usuario final, el comercio minorista representó el 52,35% del tamaño del mercado de cintas de embalaje en 2025, mientras que el comercio electrónico avanza a una CAGR del 6,88%.

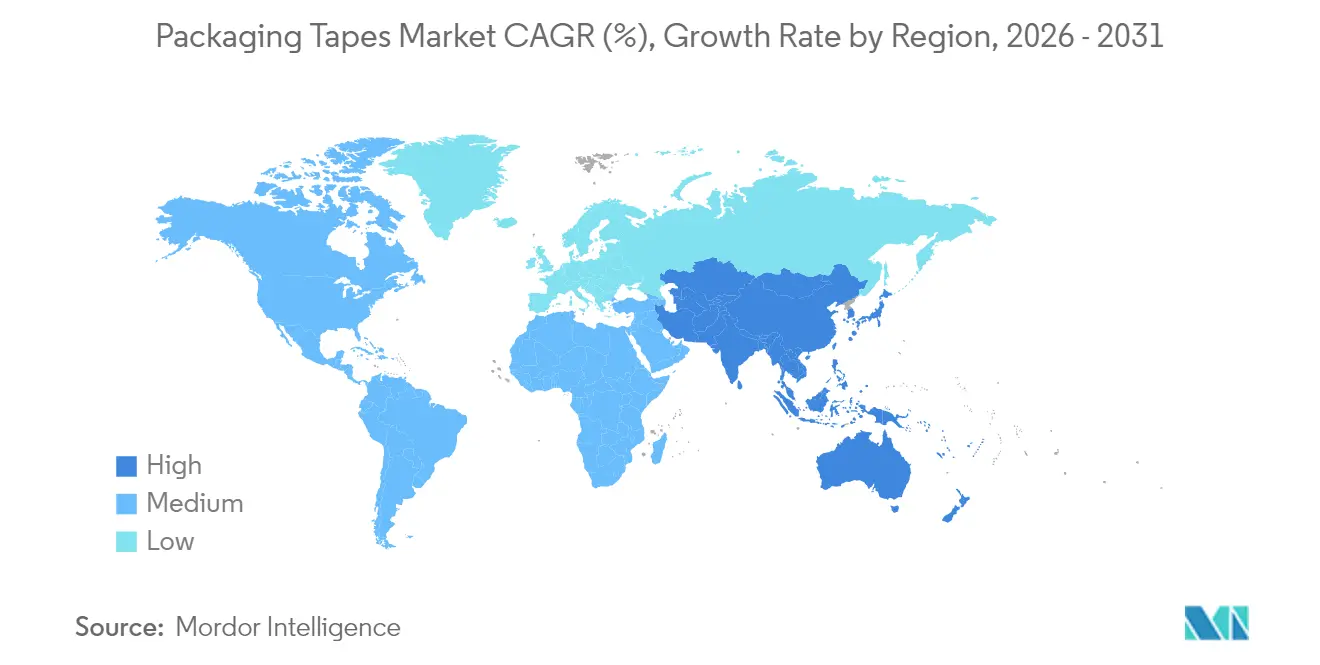

- Por geografía, Asia Pacífico tuvo una participación del 39,10% en 2025 y se espera que crezca a una CAGR del 7,05% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Cintas de Embalaje

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del volumen de cartones de comercio electrónico en ciudades de segundo y tercer nivel | +1.8% | Asia Pacífico, América Latina | Mediano plazo (2-4 años) |

| Picos de demanda provenientes de centros de cumplimiento de comestibles con control de temperatura | +1.2% | Global; ganancias tempranas en América del Norte, Europa | Corto plazo (≤ 2 años) |

| Transición de líneas de sellado de cajas manuales a automatizadas | +1.5% | Global, concentrado en centros de manufactura | Mediano plazo (2-4 años) |

| Expansión de marcas privadas de minoristas en mercados emergentes | +0.9% | Asia Pacífico, América Latina, MEA | Largo plazo (≥ 4 años) |

| Especificación de cintas de liberación silenciosa por parte de fabricantes OEM para la seguridad del trabajador | +0.6% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El Auge del Volumen de Cartones de Comercio Electrónico Impulsa la Penetración en Ciudades de Segundo y Tercer Nivel

Los centros logísticos de ciudades secundarias en India, Brasil e Indonesia se están convirtiendo en nodos críticos en las redes de comercio electrónico. Se proyecta que el gasto en embalaje para comercio electrónico de India aumente de 451,4 millones de USD en 2019 a 975,4 millones de USD en 2025, incrementando la demanda localizada de sellos sensibles a la presión[1]Fundación India de Equidad de Marca, "Perspectiva Logística del Comercio Electrónico de India," ibef.org. Los centros de cumplimiento están combinando algoritmos de ajuste de caja basados en aprendizaje automático con dispensadores de bobinas de papel que reducen el uso de cartón corrugado en un 35% en América del Norte y Europa. Estas instalaciones reducen el relleno de vacíos, acortan los tiempos de selección y sostienen un rendimiento de paquetes de dos dígitos, impulsando a los gerentes de adquisiciones a asegurar contratos de cintas a largo plazo. Proveedores asiáticos como tesa han abierto centros de servicio en Bombay y Bengaluru para mantenerse dentro del alcance de 24 horas de los fabricantes OEM de electrónica que ahora se trasladan a corredores industriales de segundo nivel.

Pico de Demanda Proveniente de Centros de Cumplimiento de Comestibles con Control de Temperatura

Las cadenas de supermercados están implementando activos de micro-cumplimiento que deben mantener los perecederos entre -25 °C y +8 °C a lo largo de las rutas de última milla. UPS añadió cuatro líneas Temperature True en 2024, adaptando cartones Med 100 para medicamentos ambientales y Med 400 para biológicos congelados. Estos modelos de caja necesitan adhesivos acrílicos o de caucho que mantengan la adherencia por debajo de -20 °C, lo que impulsa un alejamiento de los grados termofusibles que se agrietan en muelles de carga a temperaturas bajo cero. La tendencia penetra en América Latina y el Sudeste Asiático, donde las nuevas empresas de comestibles urbanos suscriben acuerdos de suscripción para cintas precalificadas bajo los protocolos de cadena de frío ISTA 7D.

Transición de Líneas de Sellado de Cajas Manuales a Automatizadas

Los convertidores occidentales están reemplazando los dispensadores manuales por extrusoras de alta velocidad que reducen las pérdidas de recorte en un 25% y permiten un tiempo de actividad continuo. La Cinta VHB Extruible de 3M, lanzada en 2024, une al instante, se dispensa a demanda y rebobina el desperdicio para su reciclaje. Los fabricantes OEM de selladoras de cajas incorporan análisis predictivos que detectan anomalías en la línea de pegamento, lo que reduce el tiempo de inactividad y el desperdicio de adhesivo. Con el mercado de maquinaria de embalaje de los Estados Unidos registrando un crecimiento anual del 8% hasta 2027, los integradores pronostican un retorno de inversión de 18 meses en cabezales de cinta totalmente automatizados.

Expansión de Marcas Privadas de Minoristas en Mercados Emergentes

Los supermercados regionales están añadiendo referencias de marca propia en alimentos envasados, belleza y cuidado del hogar. Estos programas incrementan los volúmenes de tirada corta que requieren tamaños de cartón flexibles y cintas de marca impresas en lotes más pequeños. Los convertidores asiáticos responden con impresión digital y tintas de base acuosa certificadas con más del 5% en peso de COV, impulsando las ventas regionales de sellos de papel reciclable.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impuestos al embalaje plástico a nivel de la OCDE | -1.4% | Europa, América del Norte; repercusión en Asia Pacífico | Mediano plazo (2-4 años) |

| Límites de emisión de COV sobre acrílicos de base solvente | -0.8% | Global, estricto en mercados desarrollados | Corto plazo (≤ 2 años) |

| Escasez de suministro de caucho natural debido a brotes de enfermedades | -0.6% | Global, impacto agudo en el Sudeste Asiático | Corto plazo (≤ 2 años) |

| Proyectos piloto de envío sin cartón por parte de los principales mercados en línea | -1.1% | América del Norte, Europa, expansión hacia Asia Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las Iniciativas de Envío sin Cartón Desafían los Modelos de Embalaje Tradicionales

La política de Amazon de eliminar el 95% de las almohadas de aire plástico en América del Norte y ampliar los protocolos de Envíos en Contenedor Propio reduce el consumo de cinta en ciertas referencias. Su programa sin frustraciones ha eliminado 181.000 toneladas de material excedente y ha evitado 307 millones de cajas desde su lanzamiento. Los competidores del mercado en línea ahora prueban máquinas de bolsas de papel a demanda que sellan sin adhesivo, lo que representa un lastre de volumen a largo plazo para el mercado de cintas de embalaje.

Los Impuestos al Embalaje Plástico a Nivel de la OCDE Reformulan la Selección de Materiales

El Impuesto al Embalaje Plástico del Reino Unido impone 210,82 GBP por tonelada a los envases con menos del 30% de contenido reciclado, generando 276 millones de GBP en su primer año fiscal y empujando a los convertidores hacia cintas de base fibrosa. La tarifa española de 0,45 EUR/kg ejerce una presión paralela en specright.com. Alemania planea un marco impositivo nacional para 2026, acumulando las obligaciones del impuesto al plástico de la Unión Europea y acelerando las pruebas de sustratos de papel kraft resistentes al agua. Aunque las cintas de papel cumplen con las normas de reciclaje en acera, los proveedores aún absorben los mayores costos de la pulpa, lo que comprime los márgenes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: El Dominio del Plástico Desafiado por Alternativas Sostenibles

Los sustratos plásticos capturaron el 64,02% de la participación del mercado de cintas de embalaje en 2025 debido a que las películas de BOPP ofrecen alta resistencia a la tracción, claridad óptica y bajo costo. Los sellos de BOPP superan al PVC en los centros de paquetería de América del Norte, mientras que el PVC rígido persiste en la distribución farmacéutica europea debido a su resistencia química. Se proyecta que el tamaño del mercado de cintas de embalaje para grados plásticos alcance los 29,12 mil millones de USD en 2031, aunque su participación se erosionará a medida que los impuestos surtan efecto.

Las alternativas de base papel crecen a una CAGR del 6,79%. La reciclabilidad, la aceptación en la recogida en acera y el aumento del suministro de papel Kraft en el Sudeste Asiático fomentan su adopción a pesar de las preocupaciones por la humedad. Los productores ahora añaden recubrimientos de barrera biodegradables que resisten pruebas de 24 horas al 90% de humedad relativa.

Por Tipo de Adhesivo: Liderazgo Acrílico en Medio de la Innovación en Base Caucho

Las formulaciones acrílicas representaron el 44,12% del tamaño del mercado de cintas de embalaje en 2025, gracias a la estabilidad UV y al cumplimiento de las normas de más del 5% en peso de solventes bajo las directivas BAT de la Unión Europea. Los acrílicos de base acuosa también se adhieren bien al cartón corrugado reciclado, un sustrato en auge en Europa.

Los sistemas de base caucho registran la CAGR más rápida del 6,58% al aprovechar copolímeros de bloque estirenicos que mantienen la adherencia hasta -25 °C. La plataforma SIBS de KRATON reduce el uso de organosolventes en un 30%, cumpliendo los límites de la Junta de Recursos del Aire de California. El adhesivo de caucho compostable de base biológica de Tex Year alcanza el 85% de contenido biológico con una degradación del 90% en 180 días, siendo adecuado para embalajes de economía circular.

Por Forma de Producto: Las Aplicaciones Industriales Impulsan el Dominio de los Flejes

Los transportistas industriales prefieren cintas de flejes de filamento de vidrio o PET monoorientado que se apoderaron del 58,63% de la participación del mercado de cintas de embalaje en 2025, protegiendo electrodomésticos paletizados y bobinas de acero en tránsito. La fuerza de tracción media supera los 400 N, limitando el desplazamiento de carga y las reclamaciones por daños.

Las cintas para sellado de cartón crecerán a una CAGR del 6,83% a medida que proliferen las referencias de comercio electrónico. Los etiquetadores automáticos dentro de la caja ahora aplican rollos estrechos de 38 mm, 10 mm menos que los grados manuales, ahorrando hasta 200.000 USD anuales en una instalación de 60 paquetes por minuto. La plataforma extruible de 3M refuerza esta tendencia al permitir la colocación precisa del cordón y recuperar el desperdicio de recorte.

Por Industria de Usuario Final: Liderazgo del Comercio Minorista en Medio de la Aceleración del Comercio Electrónico

La preparación de estantes a nivel de tienda, el etiquetado de precios y el embalaje en el almacén mantuvieron al comercio minorista a la cabeza con el 52,35% del tamaño del mercado de cintas de embalaje en 2025. Las grandes cadenas de venta minorista añadieron cintas de sellado de relleno de papel con etiquetado ecológico que también sirven como evidencia de manipulación, mejorando la percepción de la marca.

El comercio electrónico ahora se expande a una CAGR del 6,88%, alcanzando una participación del 25,40% en 2031 a medida que los pedidos de comestibles en el mismo día se disparan. Amazon por sí solo ha eliminado más de 2 millones de toneladas de embalaje desde 2015 al adoptar diseños de cartón basados en aprendizaje automático, aunque el total de conteos de paquetes mantiene los volúmenes generales de cinta en aumento. La logística farmacéutica de terceros incrementa la demanda de cintas certificadas para condiciones criogénicas que sobreviven al transporte con hielo seco.

Análisis Geográfico

Asia Pacífico tuvo el 39,10% de la participación del mercado de cintas de embalaje en 2025, impulsado por el comercio minorista orientado al móvil y una considerable cartera de manufactura por contrato. Los convertidores chinos suministran cintas BOPP antiestáticas a plantas de teléfonos inteligentes en el Área de la Gran Bahía, donde la producción de 2024 superó los 250 millones de unidades.

América del Norte se enfoca en la automatización de selladoras de cajas para compensar la escasez de mano de obra. La región introduce cintas de bajo ruido que cumplen con los límites de 75 dB de la Administración de Seguridad y Salud Ocupacional, respaldando los mandatos ergonómicos. La eliminación del 95% de las almohadas de aire plástico por parte de Amazon impulsa la adopción hacia rollos de base papel provenientes de plantas de papel kraft de los Estados Unidos, estimulando las líneas de recubrimiento de cintas nacionales.

Los estrictos impuestos al plástico en Europa intensifican las pruebas de películas con contenido reciclado y adhesivos sin solvente. España, Francia e Italia replican el impuesto del Reino Unido, incentivando los sustratos fibrosos y aumentando la utilización de las líneas de papel kraft.

Panorama Competitivo

El mercado de cintas de embalaje está altamente fragmentado y se centra en una docena de grupos globales, aunque los especialistas regionales prosperan con tiradas personalizadas. 3M profundizó su ventaja competitiva con la línea VHB lista para extrusión que reduce el desperdicio en un 25%, una ventaja decisiva a medida que los propietarios de marcas apuntan a las emisiones de Alcance 3. tesa se asoció con Snowflake para analizar datos de producción en 14 plantas, implementando algoritmos de IA que reducen el tiempo de inactividad no programado en un 14%.

Líderes de la Industria de Cintas de Embalaje

3M

tesa SE

Intertape Polymer Group Inc.

Nitto Denko Corporation

Berry Global Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: tesa estableció nuevas oficinas en Bombay y Bengaluru para fortalecer su presencia en el sector manufacturero de India y avanzar en su estrategia de crecimiento en la región de Asia-Pacífico.

- Agosto de 2024: tesa SE anunció planes para integrar hidrógeno verde en la producción, con las primeras cintas adhesivas habilitadas con hidrógeno previstas para Hamburgo-Hausbruch en 2027.

Alcance del Informe Global del Mercado de Cintas de Embalaje

La cinta de embalaje es una forma de cinta adhesiva que se usa ampliamente en la preparación de artículos para su manipulación, almacenamiento o envío. Las cintas de embalaje se utilizan para el sellado temporal, el envuelto, el cierre y el agrupamiento de artículos como cajas, botellas y otros tipos de unidades de almacenamiento aisladas. Esto ayuda a mantener una tolerancia que mantiene la carga dentro de los límites de su receptáculo. El mercado de cintas de embalaje está segmentado por tipo de material, tipo de adhesivo, industria de usuario final y geografía. Por tipo de material, el mercado está segmentado en plástico y papel. Por tipo de adhesivo, el mercado está segmentado en acrílico, termofusible, base caucho y otros tipos de adhesivos. Por industria de usuario final, el mercado está segmentado en comercio electrónico, alimentos y bebidas, comercio minorista y otras industrias de usuarios finales. Por geografía, el mercado está segmentado en Asia-Pacífico, América del Norte, Europa, América del Sur y Oriente Medio y África. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de cintas de embalaje en 15 países de las principales regiones. Para cada segmento del mercado, el dimensionamiento y los pronósticos del mercado se han proporcionado sobre la base del valor (millones de USD).

| Plástico |

| Papel |

| Acrílico |

| Termofusible |

| Base Caucho |

| Otros Tipos de Adhesivos |

| Cintas para Sellado de Cartón |

| Cintas de Enmascarado y para Pintor |

| Cintas de Flejes y Zunchado |

| Comercio Electrónico |

| Alimentos y Bebidas |

| Comercio Minorista |

| Otras Industrias de Usuarios Finales |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Material | Plástico | |

| Papel | ||

| Por Tipo de Adhesivo | Acrílico | |

| Termofusible | ||

| Base Caucho | ||

| Otros Tipos de Adhesivos | ||

| Por Forma de Producto | Cintas para Sellado de Cartón | |

| Cintas de Enmascarado y para Pintor | ||

| Cintas de Flejes y Zunchado | ||

| Por Industria de Usuario Final | Comercio Electrónico | |

| Alimentos y Bebidas | ||

| Comercio Minorista | ||

| Otras Industrias de Usuarios Finales | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de cintas de embalaje?

El mercado de cintas de embalaje está valorado en 34,08 mil millones de USD en 2026 y se proyecta que alcanzará los 45,72 mil millones de USD en 2031.

¿Qué segmento de material lidera el mercado de cintas de embalaje?

Los sustratos plásticos lideran con una participación del 64,02% en 2025, aunque las cintas de papel son la alternativa de mayor crecimiento a una CAGR del 6,79%.

¿Por qué los adhesivos acrílicos dominan en las cintas de embalaje?

Los sistemas acrílicos combinan resistencia a la radiación UV, amplia tolerancia de temperatura y cumplimiento con los límites globales de COV, lo que les aseguró una participación de mercado del 44,12% en 2025.

¿Cómo afectarán los impuestos al embalaje plástico a la selección de cintas?

Los gravámenes a nivel de la OCDE aumentan el costo de las cintas de plástico virgen, acelerando la adopción de películas con contenido reciclado y cintas de papel reciclable que evitan el recargo.

¿Qué región ofrece la mayor oportunidad de crecimiento?

Asia Pacífico concentra el 39,10% de la participación y lidera el crecimiento con una CAGR del 7,05%, impulsado por la expansión del comercio electrónico y las relocalizaciones de manufactura hacia India y el Sudeste Asiático.

Última actualización de la página el: