Tamaño y Cuota del Mercado de Refrigerantes en Aerosol

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.4 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.86% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

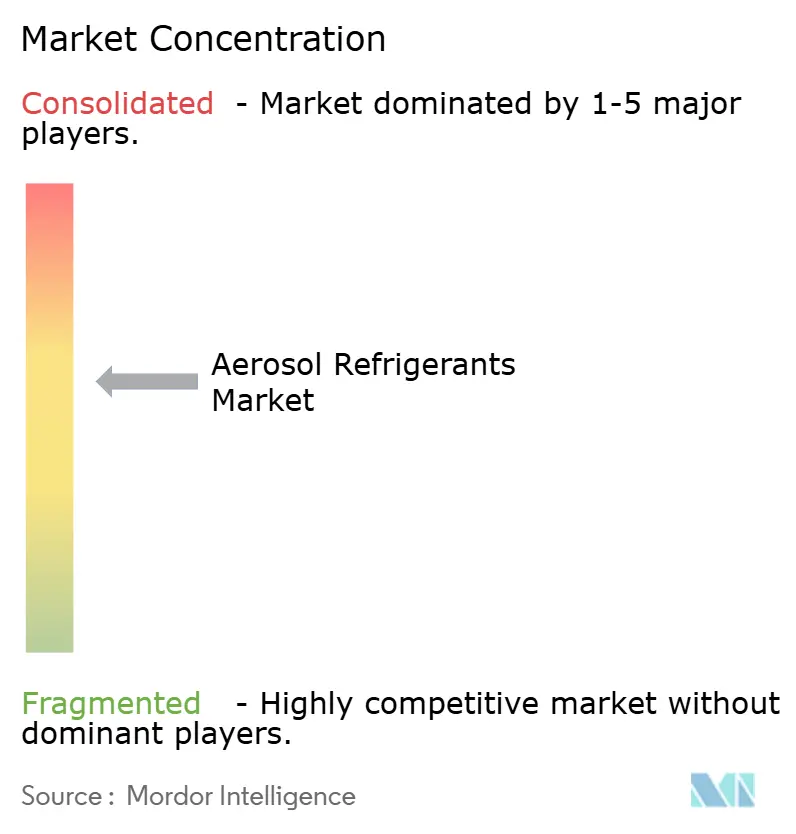

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Refrigerantes en Aerosol por Mordor Intelligence

Se espera que el tamaño del Mercado de Refrigerantes en Aerosol crezca de USD 1,35 mil millones en 2025 a USD 1,4 mil millones en 2026 y se prevé que alcance USD 1,69 mil millones en 2031 a una CAGR del 3,86% durante 2026-2031. Esta expansión sostenida refleja la migración del sector desde los hidrofluorocarburos de alto Potencial de Calentamiento Global (GWP, por sus siglas en inglés) hacia propelentes conformes, en respuesta a la Ley Estadounidense de Innovación y Fabricación (AIM Act), las revisiones del reglamento F-gas europeo y las normas paralelas de eliminación progresiva en las principales economías. La demanda se ve reforzada por los límites de GWP más estrictos que continúan elevando los precios de los HFC heredados, el auge del mantenimiento de HVAC por parte de usuarios no profesionales (bricolaje), la consolidación permanente de las cadenas de frío farmacéuticas de ultra-baja temperatura y el aumento de las cargas de refrigeración en centros de datos a medida que las cargas de trabajo de inteligencia artificial escalan. La actividad competitiva se mantiene moderada: los productores establecidos están consolidando sus líneas de negocio de bajo GWP, ampliando la capacidad de cilindros y estableciendo alianzas en fluidos de enfriamiento por inmersión para defender su cuota de mercado, al tiempo que se preparan para la transición a A2L. La volatilidad de precios del R-454B y los persistentes retrasos en la certificación de seguridad de las mezclas A2L frenan el crecimiento, aunque también amplían las oportunidades para los proveedores ágiles capaces de suministrar formatos de aerosol en envase pequeño conformes a la normativa en regiones insuficientemente abastecidas.

Conclusiones Clave del Informe

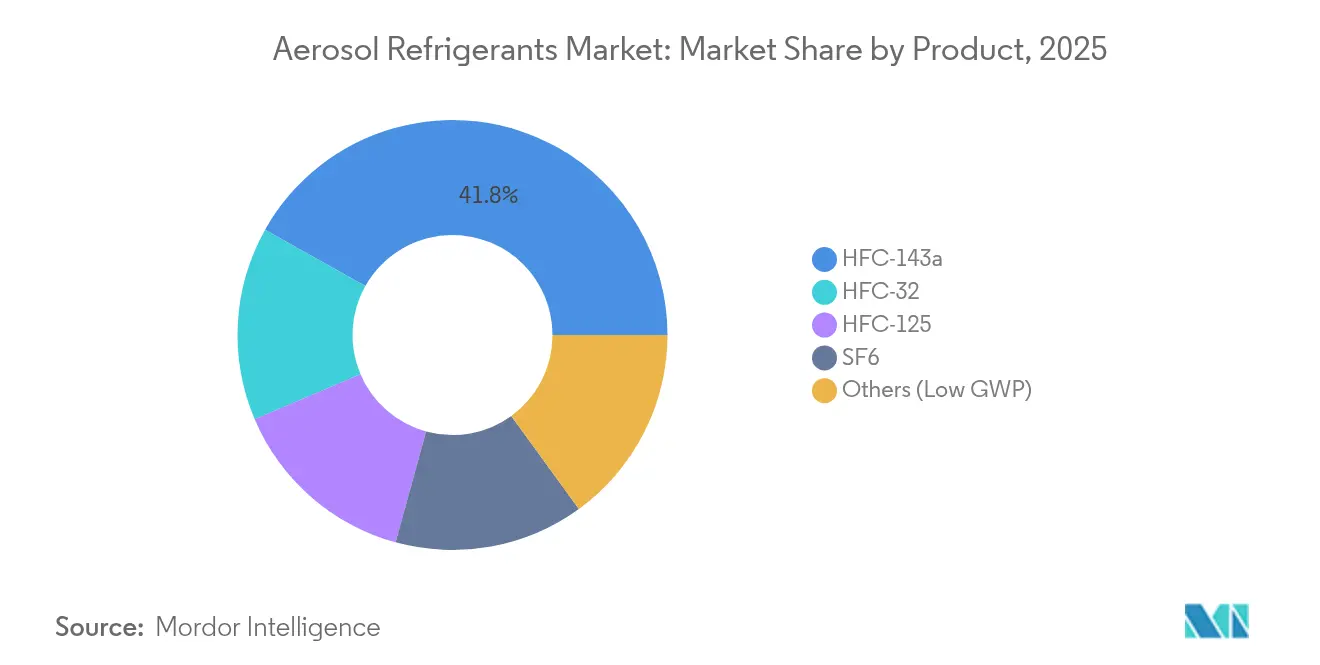

- Por producto, el HFC-143a mantuvo una cuota del 41,85% del mercado de refrigerantes en aerosol en 2025, mientras que la categoría Otros (Bajo GWP) está proyectada para crecer más rápido, a una CAGR del 4,05% hasta 2031.

- Por forma de envase, las latas de aerosol (mayor o igual a 500 g) capturaron el 58,30% del tamaño del mercado de refrigerantes en aerosol en 2025; otros registran la expansión más rápida a una CAGR del 4,62% hasta 2031.

- Por aplicación, refrigeradores y congeladores lideraron con una cuota de ingresos del 31,88% en 2025, mientras que los productos de aerosol especializados avanzan a una CAGR del 4,49% durante el período de perspectiva.

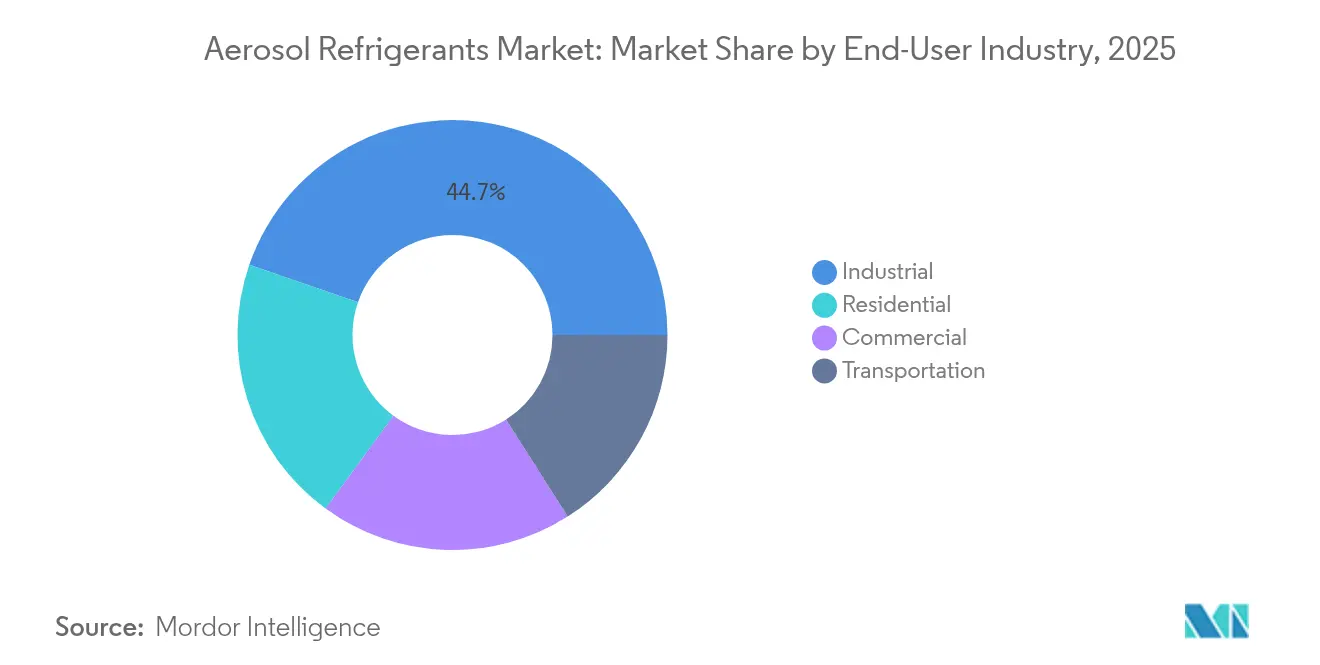

- Por industria usuaria final, el segmento industrial concentró el 44,70% del tamaño del mercado de refrigerantes en aerosol en 2025, mientras que los usuarios comerciales registran la CAGR proyectada más alta del 4,41% hasta 2031.

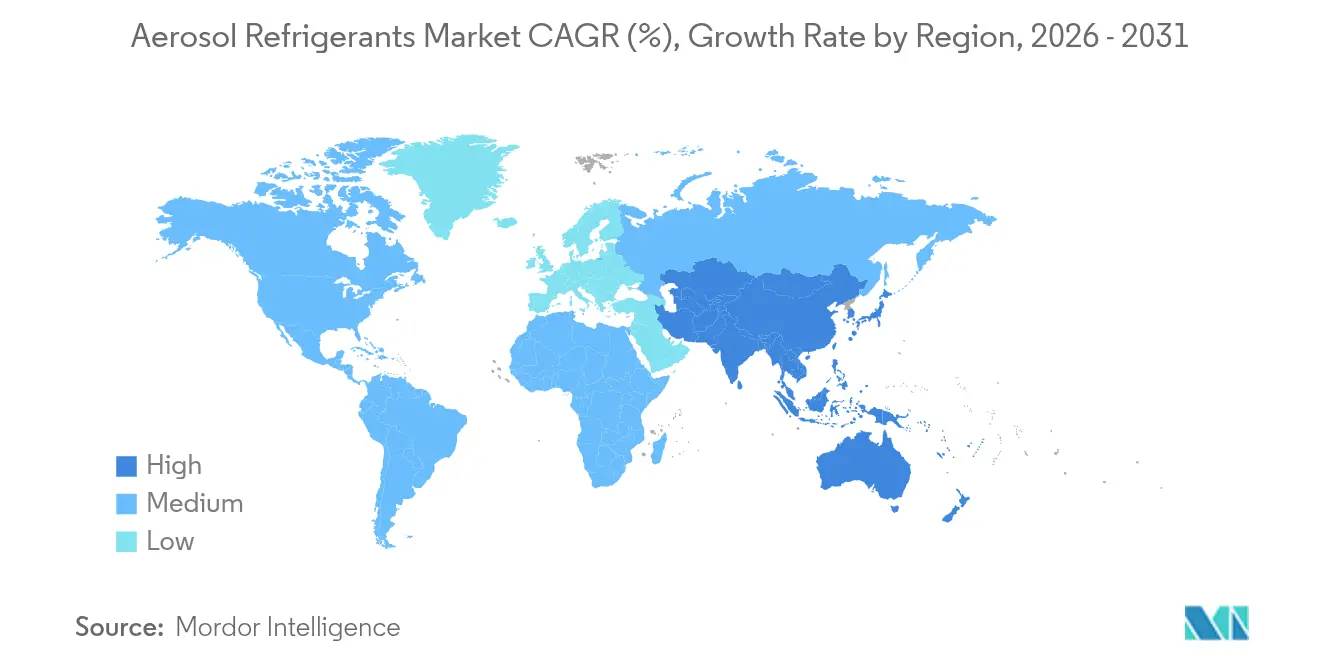

- Por geografía, Asia-Pacífico controló el 42,95% del valor de 2025; la región también registra la CAGR más sólida del 4,21% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Refrigerantes en Aerosol

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Políticas de Eliminación Progresiva Acelerada de HFC en América del Norte y Europa que Impulsan Propelentes de Aerosol de Bajo GWP | +1.2% | América del Norte y Europa, con efecto en Asia-Pacífico | Mediano plazo (2-4 años) |

| Auge del Mantenimiento de HVAC por Bricolaje y Ventas de Kits de Recarga a través del Comercio Electrónico | +0.8% | Global, concentrado en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Aumento de la Demanda de Logística de Vacunas de Ultra-Baja Temperatura (Refrigerantes en Aerosol Portátiles) | +0.6% | Global, prioritario en mercados desarrollados | Mediano plazo (2-4 años) |

| Ampliación del Ciclo de Modernización de HVAC Comercial en Centros de Datos Hiperescala | +0.7% | Global, concentrado en América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Aumento de la Penetración de Aire Acondicionado Residencial en Economías Tropicales Emergentes | +0.9% | Núcleo de Asia-Pacífico, con efecto en América Latina y Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las políticas aceleradas de eliminación progresiva de HFC impulsan los propelentes de bajo GWP

Los recortes de cuotas de producción del 40% en los Estados Unidos para 2024 y del 30% en la Unión Europea para 2027 restringen la oferta de refrigerantes heredados, elevando los precios de los cilindros de R-454B a USD 700–800 frente a USD 250–300 para el R-32. La Ley SB 1206 de California prohíbe los HFC a granel con GWP superior a 750 a partir de 2033, mientras que el reglamento F-gas revisado de la Unión Europea ha elevado los precios al contado de alto GWP hasta en un 1.000%. Estas diferencias de costos aceleran las modernizaciones de equipos y favorecen a los fabricantes de refrigerantes en aerosol capaces de suministrar alternativas A2L en breve plazo[1]Junta de Recursos del Aire de California, "Restricciones de HFC de la Ley del Senado 1206," arb.ca.gov .

El auge del mantenimiento de HVAC por bricolaje impulsa las ventas de aerosoles en el comercio electrónico

Los minoristas en línea ofrecen ahora kits de recarga compactos que permiten a los propietarios realizar el mantenimiento de unidades de aire acondicionado tipo split sin necesidad de técnicos. La tendencia ganó impulso durante los confinamientos por la pandemia y persiste a medida que las eliminaciones progresivas del R-22 y el R-134a elevan los costos de servicio. Sin embargo, la Sección 608 de la Ley de Aire Limpio de los Estados Unidos sigue requiriendo la recuperación certificada para la mayoría de las operaciones, lo que limita el uso legítimo por bricolaje a recargas menores y genera demanda de latas de aerosol de menos de 500 g claramente etiquetadas para usos conformes.

Aumento de la demanda de logística de vacunas de ultra-baja temperatura

Las vacunas de ARN mensajero, las terapias basadas en células y los biológicos requieren transporte a -80 °C. Los estudios demuestran que las mezclas de hidrocarburos como el R-290/R-170 ofrecen un rendimiento estable en congeladores en cascada, mientras que el propelente Solstice Air de Honeywell, con GWP prácticamente nulo, ya se utiliza en inhaladores presurizados. Los proveedores logísticos recurren, por tanto, a refrigerantes en aerosol portátiles que ofrecen enfriamiento instantáneo y preciso con bajo impacto ambiental.

Ampliación del ciclo de modernización de centros de datos

Los operadores de centros de datos hiperescala que modernizan sus instalaciones para las cargas térmicas de chips de inteligencia artificial están probando sistemas de inmersión bifásica. Chemours y NTT DATA están ensayando fluidos Opteon 2P50, mientras que Alliance Air está invirtiendo USD 121 millones en México para suministrar módulos de refrigeración especializados. Las breves ventanas de mantenimiento favorecen los propelentes en aerosol para recargas provisionales o enfriamiento puntual hasta que se completen las modernizaciones completas de refrigeración líquida.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de la Volatilidad de Precios de las Materias Primas | -0.9% | Global, concentrado en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Preocupaciones de Seguridad e Inflamabilidad con las Mezclas A2L que Limitan la Adopción de Modernizaciones | -1.1% | Global, agudo en América del Norte y Europa | Mediano plazo (2-4 años) |

| Escasez de Infraestructura Certificada de Recuperación y Reciclaje en Países en Desarrollo | -0.7% | Asia-Pacífico, Oriente Medio y África, América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La escalada de la volatilidad de precios de las materias primas limita los presupuestos

Honeywell aplicó un recargo del 42% sobre el R-454B en 2024 en medio de escasez de productos químicos fluorados, elevando los precios de contrato hasta USD 2.000 por cilindro. Los contratistas que enfrentan plazos de entrega impredecibles restringen el trabajo de mantenimiento a la sustitución completa de sistemas, lo que reduce las ventas de aerosoles a corto plazo a pesar de los beneficios de conversión a largo plazo una vez que llegan las nuevas unidades.

Las preocupaciones de seguridad e inflamabilidad limitan la adopción de modernizaciones

Las revisiones de la norma ASHRAE 15-2022 y la norma UL 60335 exigen detectores de fugas, límites de carga y herramientas especiales para la manipulación de A2L. Los consumidores a menudo confunden el A2L con el altamente inflamable A3, lo que retrasa su aceptación. Los códigos de construcción para edificios multifamiliares en varios estados de los Estados Unidos aún exigen conductos dedicados para las tuberías de A2L, lo que incrementa los costos de modernización y ralentiza la adopción de refrigerantes en aerosol para equipos más antiguos[2]Trane Technologies, "Implicaciones de la Norma ASHRAE 15-2022 para la Adopción de A2L," trane.com .

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Dominio del HFC-143a en medio de la transición hacia el bajo GWP

El HFC-143a mantuvo el 41,85% de la cuota del mercado de refrigerantes en aerosol en 2025 gracias a su rendimiento comprobado y a sus consolidadas redes de suministro. El calendario de eliminación progresiva de la Agencia de Protección Ambiental (EPA, por sus siglas en inglés) limita no obstante su crecimiento, mientras que las mezclas de Hidrofluoroolefinas (HFO) de bajo GWP y de hidrocarburos registran una CAGR del 4,05% a medida que los fabricantes de equipos originales (OEM) certifican sus sustitutos. Los kits de modernización Opteon YF de Chemours y los listados más recientes de la Política de Alternativas Nuevas Significativas (SNAP) de la EPA posicionan al R-454C, R-455A y R-516A para una rápida adopción en los segmentos de refrigeración y aire acondicionado móvil. El tamaño del mercado de refrigerantes en aerosol atribuible al segmento Otros (Bajo GWP) está, por tanto, destinado a expandirse de manera sostenida a medida que se intensifiquen las regulaciones.

La disponibilidad continuada del HFC-143a garantiza una salida controlada en lugar de una discontinuación abrupta, dando tiempo a los usuarios industriales para adaptarse. La adopción de refrigerantes naturales sigue siendo selectiva porque el propano y el isobutano generan preocupaciones sobre los límites de carga y la ventilación en el interior de latas presurizadas.

Nota: Las cuotas de todos los segmentos individuales están disponibles previa adquisición del informe

Por Forma de Envase: Las latas de aerosol lideran en medio de restricciones de cilindros

Las latas de aerosol de mayor o igual a 500 g mantuvieron una cuota de valor del 58,30% en 2025, impulsadas por el mantenimiento por bricolaje y su exención de las normas de transporte más estrictas que rigen para los cilindros de mayor tamaño. La persistente escasez de cilindros conformes con A2L empuja además a los técnicos hacia los kits de servicio multienvase. Por el contrario, nuevas líneas de fabricación de cilindros de acero de pequeño diámetro están entrando en operación en los Estados Unidos y Europa, lo que promete aliviar la escasez de suministro para 2026.

El crecimiento de los formatos más pequeños refleja la comodidad del consumidor con los envases de un solo uso y la necesidad de cargas precisas y de bajo peso en los sistemas mini-split. Las empresas, sin embargo, siguen prefiriendo los cilindros de 1 a 5 kg para la eficiencia en taller una vez que la disponibilidad se estabilice.

Por Aplicación: El servicio de refrigeradores lidera mientras los productos especializados se disparan

Los refrigeradores y congeladores representaron el 31,88% de los ingresos de 2025, sustentados por la proliferación de electrodomésticos a nivel mundial y la demanda continua de mantenimiento. El nicho de productos de aerosol especializados, que incluye transportadores de vacunas de ultra-baja temperatura y dispositivos respiratorios presurizados, muestra la CAGR más rápida del 4,49% a medida que la infraestructura de la cadena de frío farmacéutica se consolida de manera permanente. Las soluciones portátiles a -80 °C dependen de propelentes avanzados que equilibran el bajo GWP con una alta capacidad de calor latente, área en la que la industria de refrigerantes en aerosol está canalizando inversiones en Investigación y Desarrollo (I+D).

Las modernizaciones de bombas de calor y los enfriadores para centros de datos añaden un potencial alcista adicional. Los gobiernos que promueven la electrificación de edificios impulsan la sustitución de calderas heredadas por sistemas de bomba de calor de bajo GWP, que aún requieren servicio provisional con propelentes en aerosol hasta que los volúmenes de sistemas herméticos sean dominantes.

Por Industria Usuaria Final: Dominio industrial en medio del auge comercial

Las instalaciones industriales concentraron el 44,70% del gasto en 2025, dado que el riesgo de tiempo de inactividad en la refrigeración de procesos justifica los precios premium de los propelentes y el servicio de respuesta rápida. Los edificios comerciales —desde oficinas hasta supermercados— son la clase de cliente de más rápido crecimiento, con una CAGR del 4,41%, impulsada por el desarrollo urbano inmobiliario global y la recuperación del sector hotelero tras la pandemia. Las unidades residenciales continúan expandiéndose en los países tropicales, mientras que el segmento de transporte pivota hacia la modernización con R-1234yf para los sistemas de aire acondicionado de vehículos, añadiendo demanda incremental de aerosoles.

Nota: Las cuotas de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis Geográfico

Asia-Pacífico alberga actualmente la mayor base instalada mundial de aires acondicionados de habitación, y las extensiones de política para los países del Artículo 5 permiten a los fabricantes enviar mezclas de R-32 y A2L transicionales hasta finales de la década. China despachó 185 millones de unidades en 2024, un 29,1% más interanual, lo que subraya la demanda local de propelentes de mantenimiento. Se proyecta que la creciente clase media de India eleve la penetración de aire acondicionado doméstico al 50% para 2037, creando un vasto mercado postventa para recargas de latas de aerosol conformes.

Las economías emergentes de la Asociación de Naciones del Sudeste Asiático (ASEAN) —desde Vietnam hasta Indonesia— presentan trayectorias similares. Sus climas cálidos y húmedos, los perfiles de población joven y los crecientes ecosistemas de comercio electrónico se combinan para acelerar las ventas de propelentes. Japón y Corea del Sur, mientras tanto, ofrecen una demanda constante de modernizaciones a medida que los fabricantes de electrodomésticos cambian al R-600a y al R-1234yf, aunque siguen dando servicio a las flotas de HFC instaladas.

En América del Norte, los límites de producción de la Ley AIM empujan a los contratistas hacia la recuperación o los sustitutos de bajo GWP, y el umbral de GWP de 750 de la Ley SB 1206 de California para 2033 intensifica la adopción temprana. La cultura de mantenimiento por bricolaje, apoyada por las entregas en línea al día siguiente, sostiene una alta rotación de latas de 340 g a 680 g.

El mercado europeo de refrigerantes en aerosol enfrenta las mayores escaladas de precios para los HFC heredados —hasta un 1.000% desde el primer año de referencia del reglamento F-gas—, lo que incentiva las cadenas de suministro de bajo GWP. Los estrictos obstáculos de los códigos de construcción para A2L frenan la adopción inmediata, pero impulsan la innovación en características de seguridad del envase, como membranas de alivio de presión y válvulas a prueba de manipulaciones.

América del Sur se beneficia de la producción de 5,9 millones de unidades de aire acondicionado de Brasil, ahora solo superada por China. Las normas de contenido local fomentan las operaciones de llenado doméstico de propelentes que abastecen tanto a las líneas de fabricantes de equipos originales como al mercado postventa. En Oriente Medio y África, el 47% de los aires acondicionados aún utiliza R-22, lo que abre un considerable conjunto de sustitución y modernización una vez que se expanda la infraestructura de recuperación y formación.

Panorama Competitivo

El mercado de refrigerantes en aerosol exhibe una concentración moderada: los cinco principales proveedores —Honeywell, Solvay, Daikin, Arkema y SINOCHEM LANTIAN— controlaron poco más del 60% de los ingresos de 2024. Honeywell está escindiendo su cartera Solstice en Solstice Advanced Materials para finales de 2025, creando una entidad pura de bajo GWP preparada para acelerar las inversiones en mezclas A2L y propelentes médicos. Chemours firmó un acuerdo de fabricación con Navin Fluorine para escalar los fluidos de enfriamiento por inmersión Opteon y está pilotando el 2P50 con NTT DATA en Japón, lo que indica un movimiento más allá de los canales de aerosol tradicionales hacia la gestión térmica de centros de datos.

La escasez de cilindros en 2024 expuso la fragilidad de la cadena de suministro; Worthington Enterprises y otros especialistas en envases están ahora ampliando la capacidad de acero sin costura para cumplir con las clasificaciones de presión A2L más estrictas. La alianza de Hudson Technologies con LG Electronics destaca una estrategia de refrigerantes recuperados orientada a la circularidad y el alivio de cuotas. Los competidores más pequeños apuntan a nichos de mercado insuficientemente abastecidos, como los transportadores de ultra-baja temperatura portátiles y los propelentes respiratorios de dosis única, aprovechando sus bajas estructuras de activos fijos.

La inversión tecnológica hace hincapié en el hardware de mitigación de la inflamabilidad —detección integrada de fugas, módulos de formación vinculados a códigos QR y accionadores resistentes a la manipulación por niños—, todo lo cual refuerza la capacidad de los titulares para vender latas de aerosol a precios premium y conformes con las normas. El posicionamiento en el mercado depende, por tanto, del dominio combinado de la regulación, la innovación en envases y la seguridad de las materias primas, más que de la mera escala de producción.

Líderes de la Industria de Refrigerantes en Aerosol

Honeywell International Inc.

DAIKIN INDUSTRIES, Ltd.

Solvay

Arkema

SINOCHEM LANTIAN CO., LTD.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: The Chemours Company se asoció con Navin Fluorine International Limited para fabricar el fluido de enfriamiento por inmersión bifásica Opteon en su instalación de Surat en India, con una producción prevista para comenzar en el año fiscal 2027. Esta iniciativa tiene como objetivo aumentar la disponibilidad de refrigerantes en aerosol de próxima generación, apoyando tecnologías más limpias y eficientes utilizadas en propelentes de aerosol y aplicaciones de refrigeración.

- Marzo de 2025: Honeywell anunció la escisión de sus operaciones de refrigerantes y materiales avanzados en Solstice Advanced Materials, una nueva empresa que cotizará en bolsa y cuyo lanzamiento está previsto para finales de 2025. Esta medida tiene como objetivo aumentar la innovación y el suministro de refrigerantes en aerosol respetuosos con el medio ambiente utilizados en aplicaciones de refrigeración.

Alcance del Informe Global del Mercado de Refrigerantes en Aerosol

El informe del Mercado de Refrigerantes en Aerosol incluye:

| HFC-143a |

| HFC-32 |

| HFC-125 |

| SF6 |

| Otros (Bajo GWP) |

| Lata de Aerosol (mayor o igual a 500 g) |

| Cilindro Pequeño (1-5 kg) |

| Otros |

| Refrigeradores y Congeladores |

| Aires Acondicionados |

| Enfriadores |

| Bombas de Calor |

| Productos de Aerosol Especializados |

| Residencial |

| Comercial |

| Industrial |

| Transporte |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Producto | HFC-143a | |

| HFC-32 | ||

| HFC-125 | ||

| SF6 | ||

| Otros (Bajo GWP) | ||

| Por Forma de Envase | Lata de Aerosol (mayor o igual a 500 g) | |

| Cilindro Pequeño (1-5 kg) | ||

| Otros | ||

| Por Aplicación | Refrigeradores y Congeladores | |

| Aires Acondicionados | ||

| Enfriadores | ||

| Bombas de Calor | ||

| Productos de Aerosol Especializados | ||

| Por Industria Usuaria Final | Residencial | |

| Comercial | ||

| Industrial | ||

| Transporte | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de refrigerantes en aerosol y su crecimiento esperado?

El tamaño del mercado de refrigerantes en aerosol fue de USD 1,4 mil millones en 2026 y se proyecta que alcance USD 1,69 mil millones en 2031 a una CAGR del 3,86%.

¿Qué tipo de producto domina las ventas globales?

El HFC-143a sigue siendo el producto líder con una cuota de ingresos del 41,85% en 2025, aunque las mezclas de bajo GWP se están expandiendo más rápidamente.

¿Por qué las latas de aerosol son más populares que los cilindros pequeños?

Las latas de mayor o igual a 500 g evitan ciertas restricciones de transporte, se alinean con las tendencias de bricolaje y mitigan la actual escasez de cilindros con clasificación A2L.

¿Cómo están influyendo las regulaciones en el mercado?

La Ley AIM, el reglamento F-gas de la Unión Europea y legislación regional similar están limitando las cuotas de producción de alto GWP, elevando los precios y acelerando la adopción de propelentes de aerosol de bajo GWP.

¿Qué regiones ofrecen las mejores perspectivas de crecimiento?

Asia-Pacífico lidera la demanda global y muestra la CAGR más sólida debido al aumento de la penetración de aire acondicionado residencial en India y el Sudeste Asiático.

Última actualización de la página el: