Tamaño y Cuota del Mercado de Envases Rellenables y Reutilizables

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

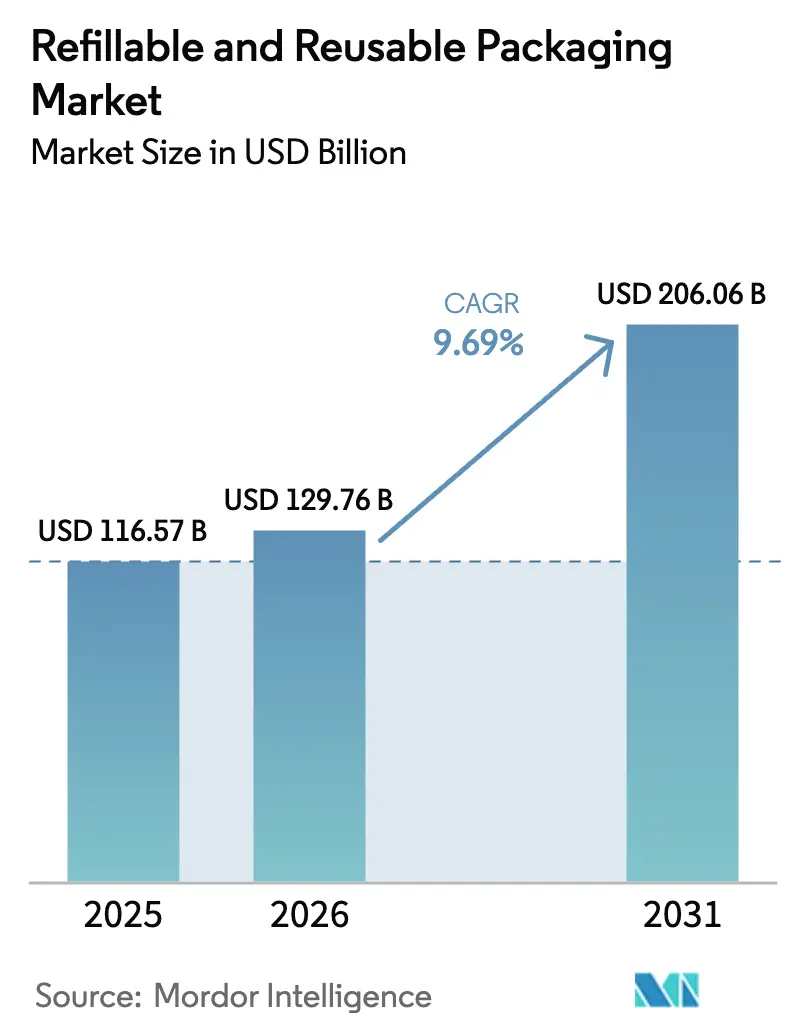

| Tamaño del Mercado (2026) | 129.76 Mil millones de dólares |

| Tamaño del Mercado (2031) | 206.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.69% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases Rellenables y Reutilizables por Mordor Intelligence

Se proyecta que el tamaño del mercado de envases rellenables y reutilizables se expanda desde USD 116,57 mil millones en 2025 y USD 129,76 mil millones en 2026 hasta USD 206,06 mil millones en 2031, registrando una CAGR del 9,69% entre 2026 y 2031. La creciente presión legislativa, los compromisos de residuo cero en escalada y las plataformas de logística inversa en maduración están acelerando la migración desde los formatos de un solo uso. Los propietarios de marcas están adelantando capital en contenedores duraderos porque el aumento de los impuestos al plástico virgen está reduciendo la brecha de costos histórica. Los operadores de cadenas de suministro también encuentran que los activos estandarizados de múltiples viajes reducen las tasas de daño y mejoran la utilización de camiones, lo que impulsa a los consejos de administración a tratar la reutilización como una estrategia de eficiencia operativa en lugar de un gasto puramente de sostenibilidad. Al mismo tiempo, las capas de seguimiento digital están convirtiendo cada contenedor en un nodo de datos, lo que permite programas de recogida predictivos que reducen el tiempo de espera y respaldan informes de ESG creíbles. En conjunto, se espera que estas fuerzas refuercen la expansión a largo plazo del mercado de envases rellenables y reutilizables.

Conclusiones Clave del Informe

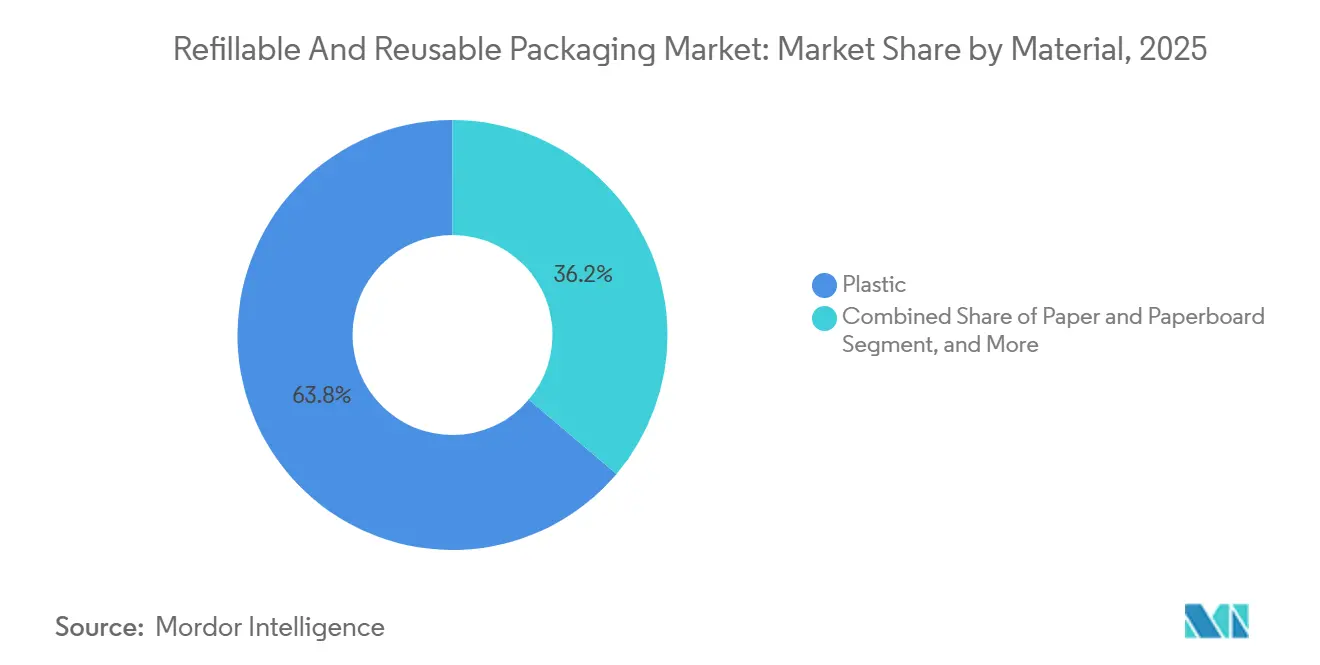

- Por material, el plástico lideró con el 63,82% de la cuota del mercado de envases rellenables y reutilizables en 2025, mientras que el metal avanza a una CAGR del 10,43% hasta 2031.

- Por producto, los palés y cajas representaron el 52,12% del mercado de envases rellenables y reutilizables en 2025, mientras que se proyecta que los contenedores intermedios a granel se expandan a una CAGR del 11,07% durante 2026-2031.

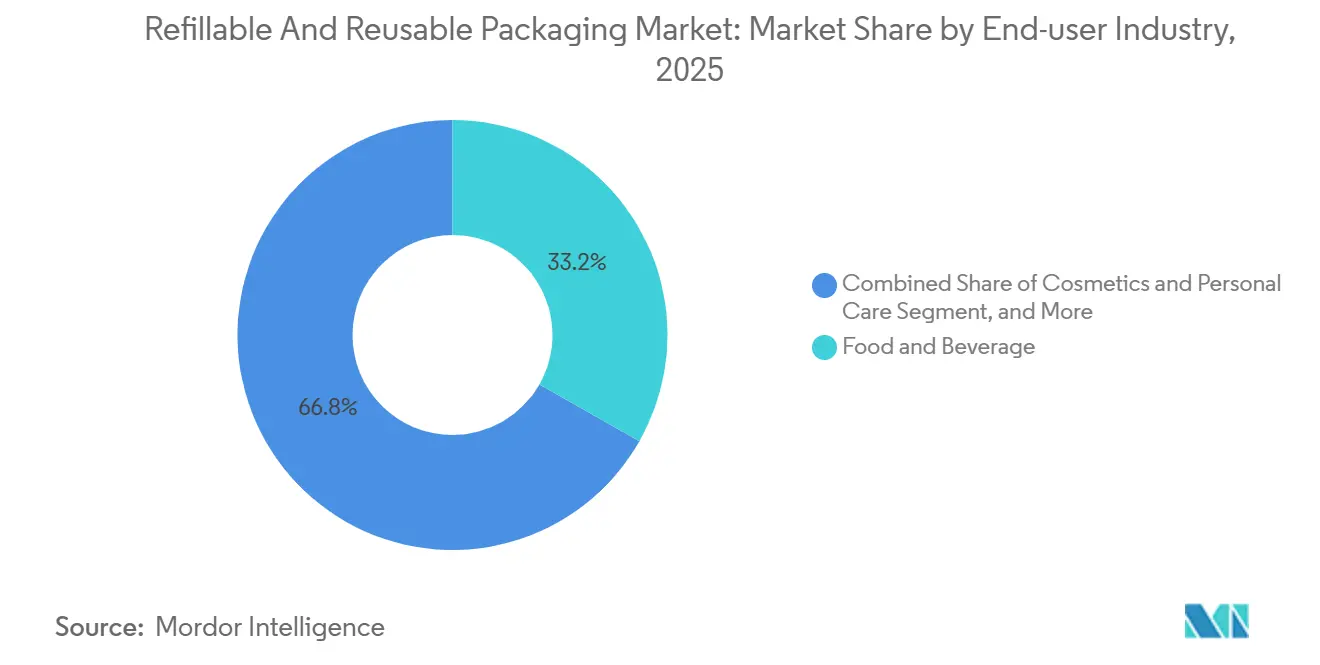

- Por industria de usuario final, los alimentos y bebidas representaron el 33,23% de la cuota del mercado de envases rellenables y reutilizables en 2025, y el transporte y la logística lidera el sector con una CAGR del 11,03% hasta 2031.

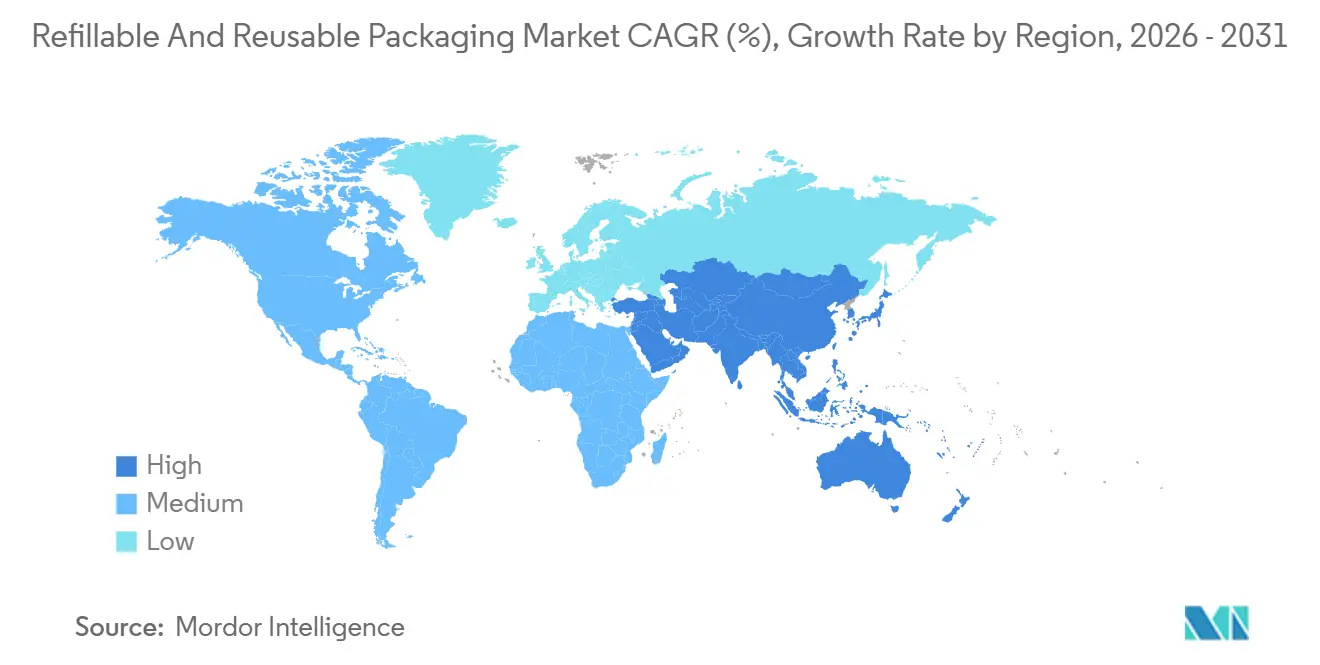

- Por geografía, Asia-Pacífico representó el 35,34% de los ingresos en 2025 y se prevé que crezca a una CAGR del 10,64%, la más rápida entre todas las regiones.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Envases Rellenables y Reutilizables

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso Legislativo hacia Mandatos de Economía Circular | +2.8% | Europa, núcleo de Asia-Pacífico, con extensión a América del Norte | Mediano Plazo (2–4 Años) |

| Ahorro de Costos de las Cadenas de Suministro de Circuito Cerrado | +2.1% | Global, con ganancias tempranas en América del Norte y Europa | Corto Plazo (≤ 2 Años) |

| Preferencia del Consumidor por Marcas Sostenibles | +1.5% | Europa y América del Norte, emergente en centros urbanos de Asia-Pacífico | Mediano Plazo (2–4 Años) |

| Comercio Minorista de Recarga en Movimiento Habilitado por IoT Emergente | +1.3% | América del Norte y Europa, despliegues piloto en Asia-Pacífico | Largo Plazo (≥ 4 Años) |

| Financiamiento Corporativo de Residuo Cero Vinculado a ESG | +0.9% | Global, concentrado en multinacionales que cotizan en bolsa | Mediano Plazo (2–4 Años) |

| Avances en Limpieza de Polímero a Polímero | +0.7% | Global, con centros de I+D en Europa y América del Norte | Largo Plazo (≥ 4 Años) |

| Fuente: Mordor Intelligence | |||

Impulso Legislativo hacia Mandatos de Economía Circular

Los reguladores de Europa y Asia-Pacífico han convertido los objetivos voluntarios de reutilización en cuotas vinculantes, obligando a los responsables de decisiones de envasado a rediseñar los formatos para un rendimiento de múltiples viajes. La Unión Europea exige ahora un 10% de envases de transporte reutilizables para 2030 y un 20% para 2040, mientras que Francia aceleró la adopción al obligar a los hipermercados a instalar estaciones de recarga a granel a partir de 2025.[1]Comisión Europea, "Reglamento sobre Envases y Residuos de Envases," euroPA.eu China amplió su sistema de depósito y devolución para cubrir a 420 millones de residentes en 2025, desviando 2.300 millones adicionales de envases de bebidas hacia canales de circuito cerrado. El impuesto escalonado sobre vertederos de Corea del Sur también inclina la competitividad de costos hacia las cajas reutilizables para electrónica y piezas de automóviles. Dado que las sanciones por incumplimiento pueden erosionar rápidamente los escasos márgenes de bienes de consumo, los consejos de administración están priorizando la infraestructura de reutilización en los presupuestos de capital, consolidando un viento de cola duradero para el mercado de envases rellenables y reutilizables.

Ahorro de Costos de las Cadenas de Suministro de Circuito Cerrado

Cuando las tasas de retorno se estabilizan por encima del 80% y los contenedores superan los 20 viajes en su ciclo de vida, los costos operativos tienden a ser inferiores a los de las alternativas de un solo uso. Un estudio de cajas en pool mostró ahorros logísticos del 12%-18% de extremo a extremo en comparación con el cartón corrugado, principalmente gracias a la reducción de daños en los productos y a una mejor utilización de los camiones. Los proveedores de automoción que cambiaron a bastidores de acero recuperaron su capital en 2 años y posteriormente obtuvieron márgenes netos con cada ciclo adicional. En Alemania, los productores de bebidas amortizaron los costos de las botellas en 40-50 recargas al lograr tasas de retorno del 98%, reduciendo el gasto en envasado por hectolitro en más del 20%. Estos factores económicos sustentan la rápida expansión del mercado de envases rellenables y reutilizables.

Preferencia del Consumidor por Marcas Sostenibles

Los compradores convencionales consideran cada vez más los residuos de envases como un factor determinante en sus decisiones de compra. Una encuesta de 2025 reveló que el 64% de los europeos y el 58% de los norteamericanos estaban dispuestos a cambiar de marca por alternativas rellenables, y dos quintas partes aceptaron una prima de precio moderada.[2]Analistas de PwC, "Encuesta Global de Perspectivas del Consumidor 2025," pwc.com Las marcas de belleza monetizaron ese sentimiento; una línea de lápiz labial rellenable capturó el 14% de la cuota del mercado de prestigio en los 9 meses posteriores a su lanzamiento. Dinámicas de fidelización similares surgieron en las bolsas de detergente concentrado, donde las tasas de recompra superaron el 90%. Estos cambios canalizan volumen adicional hacia el mercado de envases rellenables y reutilizables.

Comercio Minorista de Recarga en Movimiento Habilitado por IoT Emergente

Los contenedores inteligentes equipados con RFID o matrices de sensores están transformando el envasado en una plataforma de datos que respalda la recogida predictiva y las promociones personalizadas. Loop Industries logró un retorno del 89% de las bolsas en 48 horas combinando señales de ubicación con notificaciones SMS automatizadas. En Europa, las bolsas de paquetería rastreadas generaron conjuntos de datos de comportamiento que los comerciantes revendieron a socios logísticos. Los pilotos de cadena de bloques en Asia-Pacífico, mientras tanto, permiten que múltiples marcas compartan grupos de contenedores sin revelar flujos de volumen sensibles. Esta capa digital aumenta la utilización de activos, ampliando aún más la ventaja económica del mercado de envases rellenables y reutilizables.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Logística Inversa | -1.4% | Global, agudo en corredores rurales de baja densidad | Corto Plazo (≤ 2 Años) |

| Ambigüedad en las Normas de Reutilización en Contacto con Alimentos | -0.9% | América del Norte y Europa, divergencia regulatoria | Mediano Plazo (2–4 Años) |

| Riesgos de Contaminación Microbiana en Zonas Tropicales | -0.6% | Asia-Pacífico, Oriente Medio, África, América del Sur | Mediano Plazo (2–4 Años) |

| Protocolos Fragmentados de Seguimiento y Rastreo de Datos | -0.4% | Global, pronunciado en Asia-Pacífico y América del Sur | Largo Plazo (≥ 4 Años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Logística Inversa

Los circuitos de retorno añaden entre USD 0,15 y USD 0,40 por contenedor en manipulación, lavado y redistribución, erosionando las ganancias financieras cuando las densidades de retorno son bajas.[3]Corresponsal de Financial Times, "Economía de la Logística Inversa de los Envases Reutilizables," ft.com Los tramos de recogida en zonas rurales absorben más de la mitad de ese costo, ya que los camiones recorren largas distancias con carga parcial. Los procesos de inspección intensivos en mano de obra elevan los gastos por unidad, y los precios volátiles de los servicios públicos amplifican los costos generales de lavado. Si bien los microcentros de lavado descentralizados reducen los kilómetros recorridos, su costo de capital de entre USD 2 y USD 5 millones sigue siendo prohibitivo para las marcas más pequeñas. Hasta que se superen los umbrales de densidad, el mercado de envases rellenables y reutilizables tendrá que lidiar con una fricción de costos estructural.

Ambigüedad en las Normas de Reutilización en Contacto con Alimentos

La fragmentación regulatoria obliga a las multinacionales a gestionar múltiples protocolos de lavado y estudios de validación. La Administración de Alimentos y Medicamentos de los Estados Unidos insiste en consultas previas a la comercialización pero no ofrece parámetros de referencia armonizados para residuos, lo que obliga a las marcas a financiar análisis de migración a medida que pueden costar seis cifras por formato. La Autoridad Europea de Seguridad Alimentaria aplica una cláusula de "seguridad equivalente", pero los estados individuales la interpretan de manera diferente.[4]Panel de la Autoridad Europea de Seguridad Alimentaria, "Opinión Científica sobre Materiales en Contacto con Alimentos," efsa.europa.eu Las políticas de Asia-Pacífico varían ampliamente, añadiendo mayor complejidad. La incertidumbre ralentiza las decisiones de inversión en capital, moderando la trayectoria de crecimiento del mercado de envases rellenables y reutilizables.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: El Dominio del Plástico se Encuentra con la Innovación del Vidrio

Se prevé que los contenedores metálicos crezcan más rápido que el mercado general de envases rellenables y reutilizables, registrando una CAGR del 10,43% durante 2026-2031. Los contenedores intermedios a granel de acero inoxidable, que ya representan el 38% de los ingresos metálicos en 2025, ofrecen entre 50 y 100 viajes, superando con creces a sus homólogos de plástico y justificando la prima inicial. Los barriles de aluminio acortan los ciclos de enfriamiento para los productores de cerveza artesanal y prolongan la vida útil, mientras que los tambores de acero habilitados con RFID ahora cumplen las normas de trazabilidad farmacéutica.

El plástico conserva la mayor parte del mercado hoy en día debido a su bajo costo y escalabilidad de fabricación. Sin embargo, los recargos sobre el plástico virgen en Europa y el aumento de las tarifas de Responsabilidad Extendida del Productor a nivel mundial están erosionando esa ventaja, empujando a las cadenas de valor hacia alternativas híbridas o totalmente metálicas. Los sobres de papel siguen encontrando un nicho en las devoluciones del comercio electrónico de moda, y el vidrio ligero goza de preferencia en los cosméticos de lujo. Estos cambios indican un reequilibrio gradual de materiales dentro del mercado de envases rellenables y reutilizables.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Producto: Los Contenedores Intermedios a Granel Capturan el Potencial Industrial

Los contenedores intermedios a granel son el producto de más rápido crecimiento, expandiéndose a una CAGR del 11,07% impulsada por la fuerte demanda de los sectores químico y de procesamiento de alimentos. Un contenedor intermedio a granel de 1.000 litros reemplaza decenas de tambores, reduciendo drásticamente la mano de obra y el espacio en almacén, al tiempo que mejora la trazabilidad. Los contenedores intermedios a granel compuestos dominan el volumen debido a su equilibrio entre peso y durabilidad, mientras que los diseños totalmente metálicos se imponen en aplicaciones altamente corrosivas.

Los palés y cajas siguen representando más de la mitad de los ingresos por producto, anclados por modelos de pool consolidados en los canales de alimentación y automoción. Sin embargo, el crecimiento se está moderando a medida que los operadores migran el capital hacia formatos intensivos en activos con una mejor rentabilidad. Botellas, tambores, cajas de cartón y cubos desempeñan cada uno funciones especializadas que dependen de los centros de recogida locales. Esta evolución de la combinación de productos ilustra el panorama de oportunidades en expansión en todo el mercado de envases rellenables y reutilizables.

Por Industria de Usuario Final: Los Proveedores Logísticos Aceleran la Adopción del Pool

Se proyecta que el transporte y la logística registren una CAGR del 11,03% a medida que las empresas de logística de terceros estandarizan palés en pool, relleno reutilizable y cajas de carga aérea plegables. Un estudio encontró que los palés de plástico reducen los tiempos de carga en más de una quinta parte y aumentan el rendimiento de los trabajadores, ahorros que se acumulan rápidamente en las redes de distribución radial. Los transportistas intermodales también están experimentando con sistemas de amortiguación reutilizables que se apilan de forma compacta en los viajes de retorno, mejorando la rotación de activos.

Los alimentos y bebidas siguen siendo el mayor comprador en la actualidad. Los sistemas de depósito y devolución en el norte de Europa logran tasas de recuperación de botellas superiores al 95%, líderes a nivel mundial, lo que permite a las cervecerías y lecherías extender la vida útil de los contenedores a 40-50 recargas. Los cosméticos, el cuidado del hogar, los productos químicos y los materiales de construcción profundizan colectivamente la penetración del mercado, cada uno impulsado por imperativos distintos de seguridad, marca o desvío de residuos. Esta diversidad consolida el impulso a largo plazo del mercado de envases rellenables y reutilizables.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Asia-Pacífico representó el 35,34% de los ingresos de 2025 y se proyecta que crezca a una tasa anual del 10,64% hasta 2031, la tasa de crecimiento regional más rápida. La expansión del sistema de depósito y devolución a nivel provincial en China, la integración de los recolectores informales en India y el impuesto sobre vertederos de Corea del Sur se combinan para incorporar grandes volúmenes de contenedores a circuitos inversos organizados. Las maduras infraestructuras de botellas de Japón refuerzan aún más la demanda de base, mientras que los incentivos del sudeste asiático para inversiones en RFID y plantas de lavado están construyendo densidad de red.

Europa le sigue con aproximadamente el 30% de las ventas de 2025, impulsada por objetivos de reutilización vinculantes en virtud del Reglamento sobre Envases y Residuos de Envases. Francia, Alemania y los Países Bajos exhiben ecosistemas de retorno de botellas casi perfectos que ahora se están extendiendo a cajas y envases de transporte. El lanzamiento en 2025 del Reino Unido de un sistema de depósito de GBP 0,20 (USD 0,25) se prevé que desvíe miles de millones de unidades anualmente, acelerando la adopción doméstica.

América del Norte representa aproximadamente una quinta parte de la facturación, impulsada por compromisos corporativos voluntarios en lugar de mandatos federales generales. Las multinacionales han establecido objetivos de entre el 25% y el 50% de envases rellenables para 2030, y plataformas innovadoras como Loop Industries están escalando redes de bolsas en las principales áreas metropolitanas. El borrador del marco nacional de depósito de Canadá y los exitosos pilotos de cajas en pool de México apuntan a un endurecimiento regulatorio a mediano plazo. América del Sur, Oriente Medio y África contribuyen con el resto, con las normas mínimas de reutilización de Sudáfrica y las actualizadas tarifas de Responsabilidad Extendida del Productor de Brasil actuando como catalizadores tempranos de crecimiento. Los diferentes calendarios de políticas en estas regiones garantizan una trayectoria de expansión escalonada y plurianual para el mercado más amplio de envases rellenables y reutilizables.

Panorama Competitivo

Los cinco principales proveedores en conjunto poseen apenas entre el 18% y el 22% de los ingresos globales, lo que subraya un mercado que recompensa la escala localizada de lavado y llenado en lugar de la capacidad de fabricación centralizada. Los gigantes del pool IFCO Systems y Orbis Corporation operan más de 50 depósitos por continente, agrupando el alquiler de contenedores, la limpieza y el seguimiento en contratos de servicio llave en mano que los integran profundamente en los flujos de trabajo de los clientes. Los fabricantes de envases integrados verticalmente como Greif y Mondi, mientras tanto, están añadiendo capacidad de lavado propia para mantener el control de calidad internamente; Greif ahora opera 14 instalaciones de lavado industrial que procesan 18 millones de contenedores intermedios a granel cada año.

Los disruptores nativos digitales como Loop Industries y RePack monetizan datos granulares de activos. Sus flotas habilitadas con IoT han reducido las necesidades de existencias de reserva de los clientes en casi una quinta parte, y los actores establecidos se apresuran a incorporar telemetría comparable mediante asociaciones de RFID. Las solicitudes de propiedad intelectual en limpieza de polímero a polímero aumentaron un 34% interanual en 2025, lo que señala una carrera tecnológica para desbloquear la reutilización en contacto con alimentos sin esterilización por vapor intensiva en energía.

La actividad de fusiones y adquisiciones se está intensificando a medida que los operadores regionales buscan economías de escala. La participación de USD 95 millones de Greif en una red de pool china y el planificado centro de lavado indio de USD 180 millones de Amcor ilustran un impulso más amplio para asegurar posiciones en corredores de alto crecimiento. Las barreras de capital para los micronodos de lavado siguen siendo un obstáculo para las marcas pequeñas, preparando el escenario para consorcios de empresas conjuntas que cofinancian infraestructura y allanan el camino hacia un mercado de envases rellenables y reutilizables más consolidado.

Líderes de la Industria de Envases Rellenables y Reutilizables

International Paper

Nefab Group

IFCO Systems

Schoeller Allibert Services BV

Orbis Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Amcor PLC comprometió USD 180 millones para construir un centro de lavado y distribución de envases reutilizables en Pune, India, con operaciones previstas para el tercer trimestre de 2027.

- Enero de 2026: Greif Inc. adquirió una participación del 60% en una red china de pool de contenedores intermedios a granel por USD 95 millones, ampliando su presencia en Asia-Pacífico a 22 instalaciones de lavado y 8.500 ubicaciones de clientes.

- Diciembre de 2025: Smurfit WestRock pilotó una plataforma de cadena de bloques que permite a los minoristas europeos compartir contenedores de cartón corrugado entre marcas, reduciendo el inventario inactivo un 14%.

- Noviembre de 2025: IFCO Systems y una coalición de supermercados alemanes desplegaron 5 millones de cajas de productos con etiquetas RFID, reduciendo las emisiones de transporte un 18%.

- Octubre de 2025: Mondi PLC inauguró un centro de innovación en Viena por EUR 65 millones (USD 70 millones) para la limpieza de polímero a polímero y la inspección automatizada.

Alcance del Informe Global del Mercado de Envases Rellenables y Reutilizables

El Informe del Mercado de Envases Rellenables y Reutilizables está segmentado por Material (Plástico, Papel y Cartón, Metal, Vidrio), Producto (Botellas y Contenedores, Palés y Cajas, Contenedores Intermedios a Granel, Tambores y Barriles, Cajas y Cartones, Latas y Cubos, Otros Productos), Industria de Usuario Final (Alimentos y Bebidas, Cosméticos y Cuidado Personal, Cuidado del Hogar, Químicos y Petroquímicos, Construcción y Edificación, Transporte y Logística, Otras Industrias de Usuario Final), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio, África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Plástico |

| Papel y Cartón |

| Metal |

| Vidrio |

| Botellas y Contenedores |

| Palés y Cajas |

| Contenedores Intermedios a Granel (CIG) |

| Tambores y Barriles |

| Cajas y Cartones |

| Latas y Cubos |

| Otros Productos, Resto de Productos |

| Alimentos y Bebidas |

| Cosméticos y Cuidado Personal |

| Cuidado del Hogar |

| Químicos y Petroquímicos |

| Construcción y Edificación |

| Transporte y Logística |

| Otras Industrias de Usuario Final, Resto de Industrias de Usuario Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Material | Plástico | |

| Papel y Cartón | ||

| Metal | ||

| Vidrio | ||

| Por Producto | Botellas y Contenedores | |

| Palés y Cajas | ||

| Contenedores Intermedios a Granel (CIG) | ||

| Tambores y Barriles | ||

| Cajas y Cartones | ||

| Latas y Cubos | ||

| Otros Productos, Resto de Productos | ||

| Por Industria de Usuario Final | Alimentos y Bebidas | |

| Cosméticos y Cuidado Personal | ||

| Cuidado del Hogar | ||

| Químicos y Petroquímicos | ||

| Construcción y Edificación | ||

| Transporte y Logística | ||

| Otras Industrias de Usuario Final, Resto de Industrias de Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál será el gasto global en formatos rellenables y reutilizables para 2031?

Se prevé que el tamaño del mercado de envases rellenables y reutilizables alcance USD 206,06 mil millones para 2031, aumentando desde USD 129,76 mil millones en 2026.

¿Qué tipo de material está creciendo más rápido en las aplicaciones de múltiples viajes?

Los contenedores metálicos, liderados por los contenedores intermedios a granel de acero inoxidable, se están expandiendo a una CAGR del 10,43% hasta 2031.

¿Por qué los proveedores logísticos están invirtiendo en redes de palés en pool?

Los palés reutilizables estandarizados reducen el desperdicio de espacio en los remolques, acortan los tiempos de carga en más del 20% y respaldan altas tasas de rotación de activos, lo que se traduce en un menor costo total de entrega.

¿Cuál es el principal impulsor regulatorio detrás de la reutilización en Europa?

El Reglamento de la UE sobre Envases y Residuos de Envases exige que el 10% de los envases de transporte sean reutilizables para 2030 y el 20% para 2040.

¿Cómo mejora el seguimiento inteligente la economía de los contenedores?

Los activos equipados con RFID y sensores proporcionan datos de ubicación en tiempo real, lo que permite recogidas predictivas que reducen el inventario inactivo hasta en un 20% y frenan las pérdidas o robos.

¿Son las tasas de retorno suficientemente altas para justificar la inversión en sistemas de depósito y devolución?

Los sistemas maduros en Alemania y los países nórdicos logran tasas de retorno de botellas del 95%-98%, lo que permite a los productores amortizar los contenedores en 40-50 viajes y reducir el gasto en envasado por hectolitro en más del 20%.

Última actualización de la página el: