Tamaño y Participación del Mercado de Reciclaje de Masa Negra

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

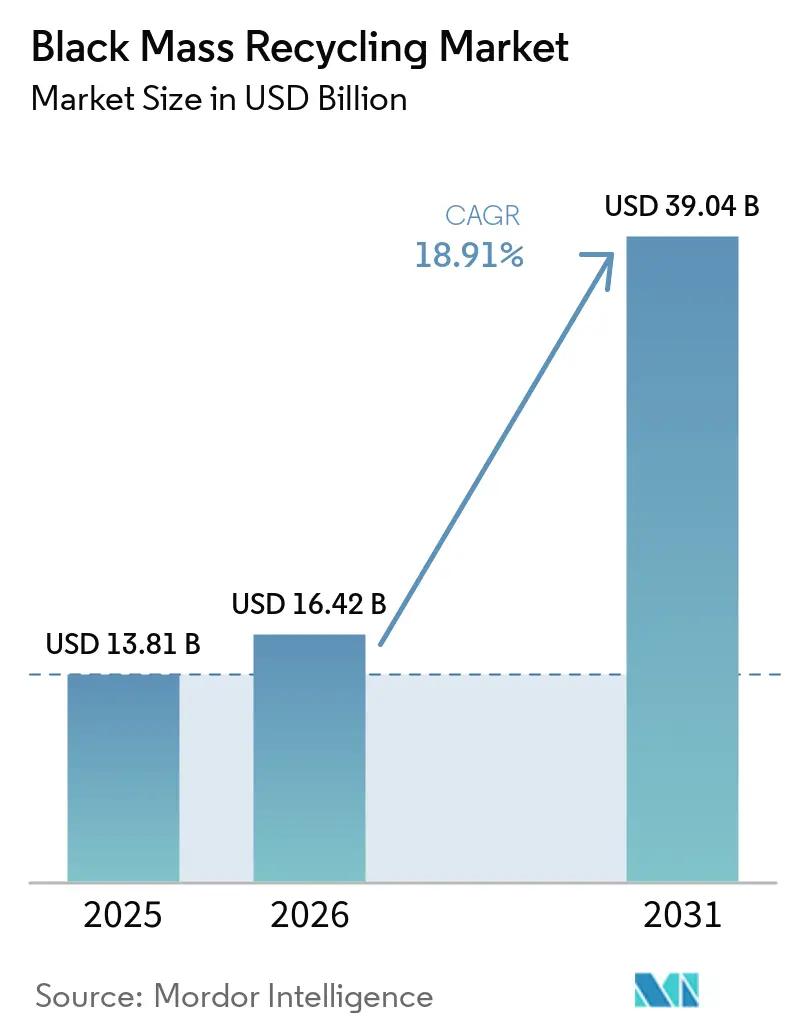

| Tamaño del Mercado (2026) | 16.42 Mil millones de dólares |

| Tamaño del Mercado (2031) | 39.04 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.91% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

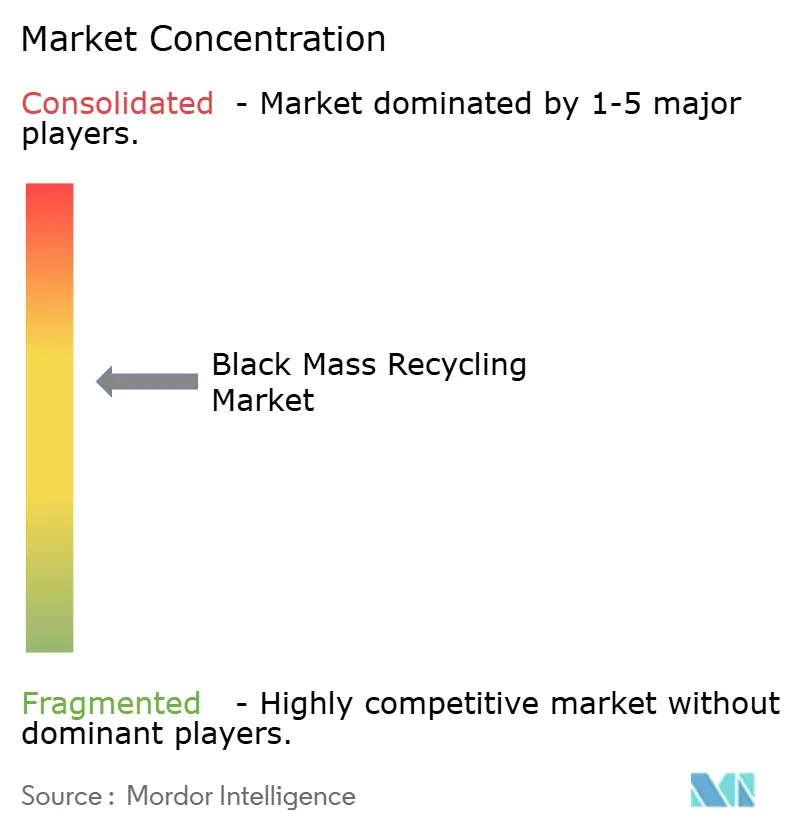

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Reciclaje de Masa Negra por Mordor Intelligence

Se proyecta que el tamaño del mercado de reciclaje de masa negra alcance USD 16,42 mil millones en 2026 y llegue a USD 39,04 mil millones en 2031, creciendo a una CAGR del 18,91% durante el período 2026-2031. La expansión desde USD 13,81 mil millones en 2025 refleja cambios estructurales de política que exigen la recuperación doméstica de litio, cobalto, níquel y manganeso. En un movimiento estratégico, los fabricantes de automóviles y de celdas están absorbiendo ahora los costos al final de la vida útil, garantizando el acceso a materias primas de grado batería. Al mismo tiempo, actores importantes como la Unión Europea, los Estados Unidos y China están reforzando su control mediante la restricción de las exportaciones de chatarra de minerales críticos. El impulso del mercado se ve además fortalecido por el rápido establecimiento de gigafábricas, los incentivos fiscales a la producción derivados de la Ley de Reducción de la Inflación de los EE. UU. y una notable caída en los precios al contado del carbonato de litio, lo que impulsa un giro hacia la cobertura de suministro secundario. En medio de las continuas fluctuaciones de precios del níquel y el cobalto, existe una marcada inclinación hacia las químicas ricas en manganeso, lo que amplifica la demanda de capacidades de reciclaje capaces de aprovechar cada unidad de metal.

Conclusiones Clave del Informe

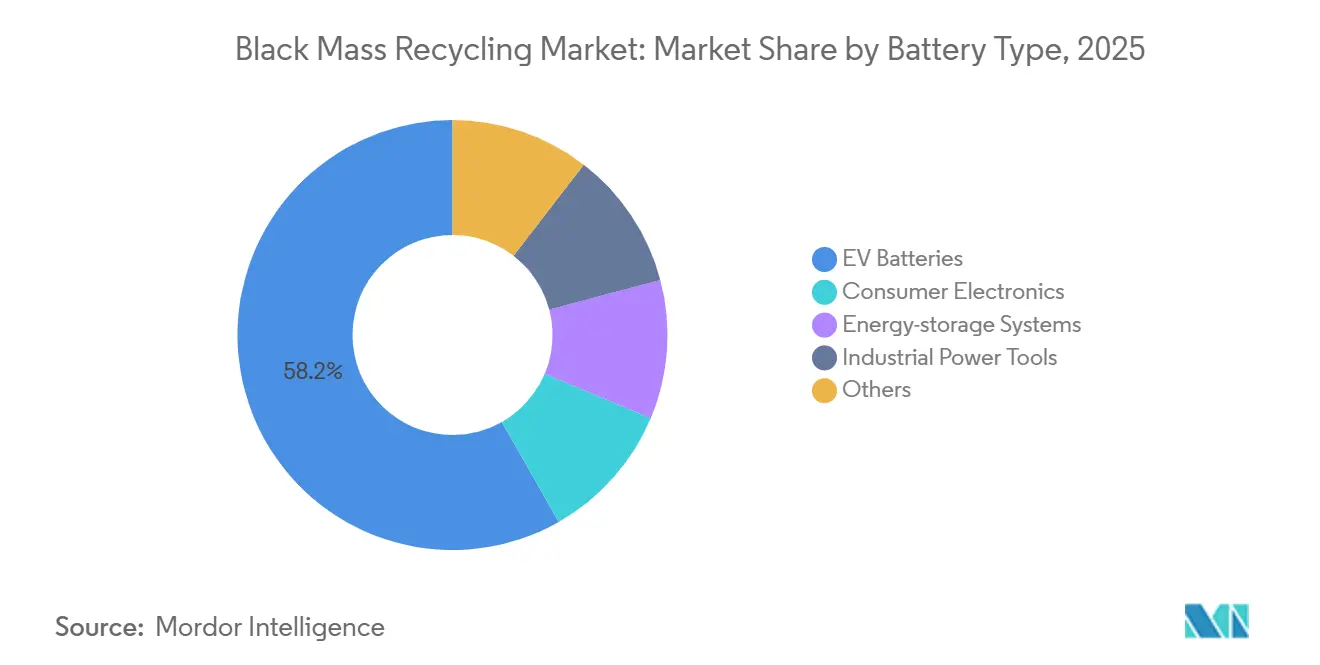

- Por fuente, las baterías de vehículos eléctricos lideraron con el 58,23% de la participación del mercado de reciclaje de masa negra en 2025 y se proyecta que se expandan a una CAGR del 20,45% de 2026 a 2031.

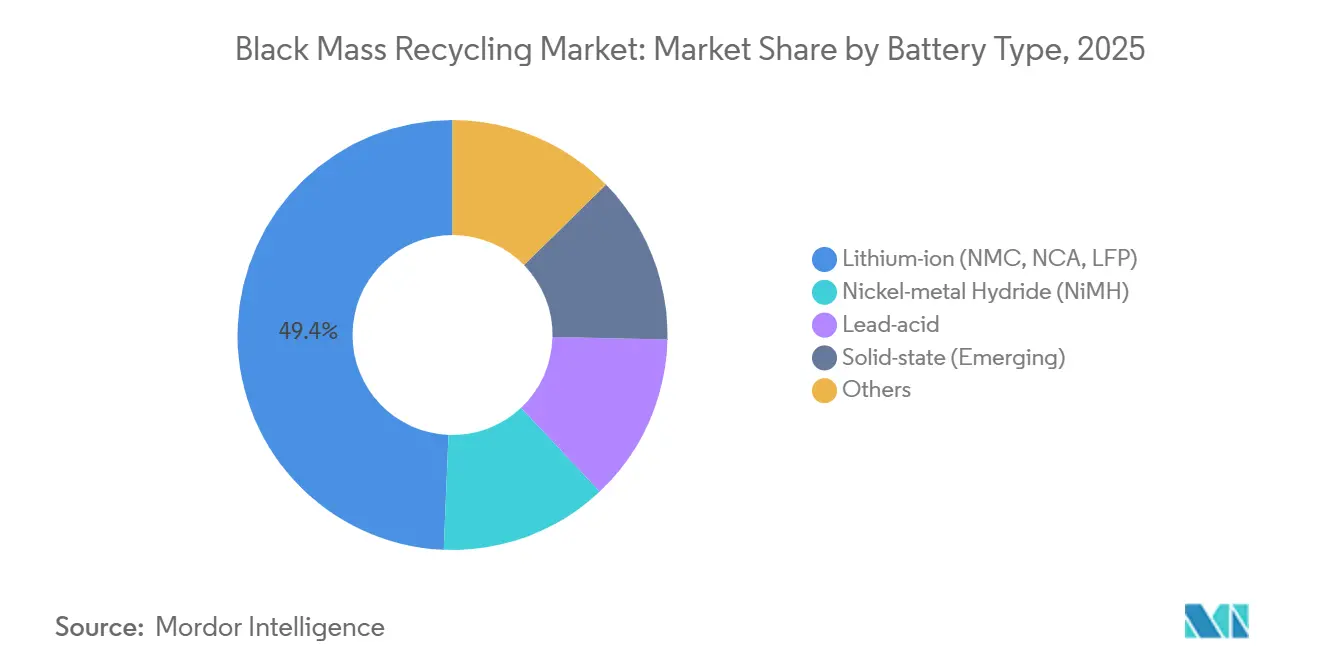

- Por tipo de batería, las baterías de iones de litio lideraron con el 49,35% de la participación del mercado de reciclaje de masa negra en 2025. Además, se proyecta que las baterías de estado sólido sean el segmento de mayor crecimiento y se expandan a una CAGR del 20,23% de 2026 a 2031.

- Por tecnología, la hidrometalurgia capturó el 43,35% de la participación en 2025, mientras que la biolixiviación registra la CAGR proyectada más alta del 21,25% de 2026 a 2031.

- Por material, el litio domina el mercado con una participación del 57,73% en 2025; se prevé que la recuperación de manganeso crezca a una CAGR del 19,89% de 2026 a 2031, superando al níquel a medida que los productores de cátodos migran hacia químicas ricas en manganeso.

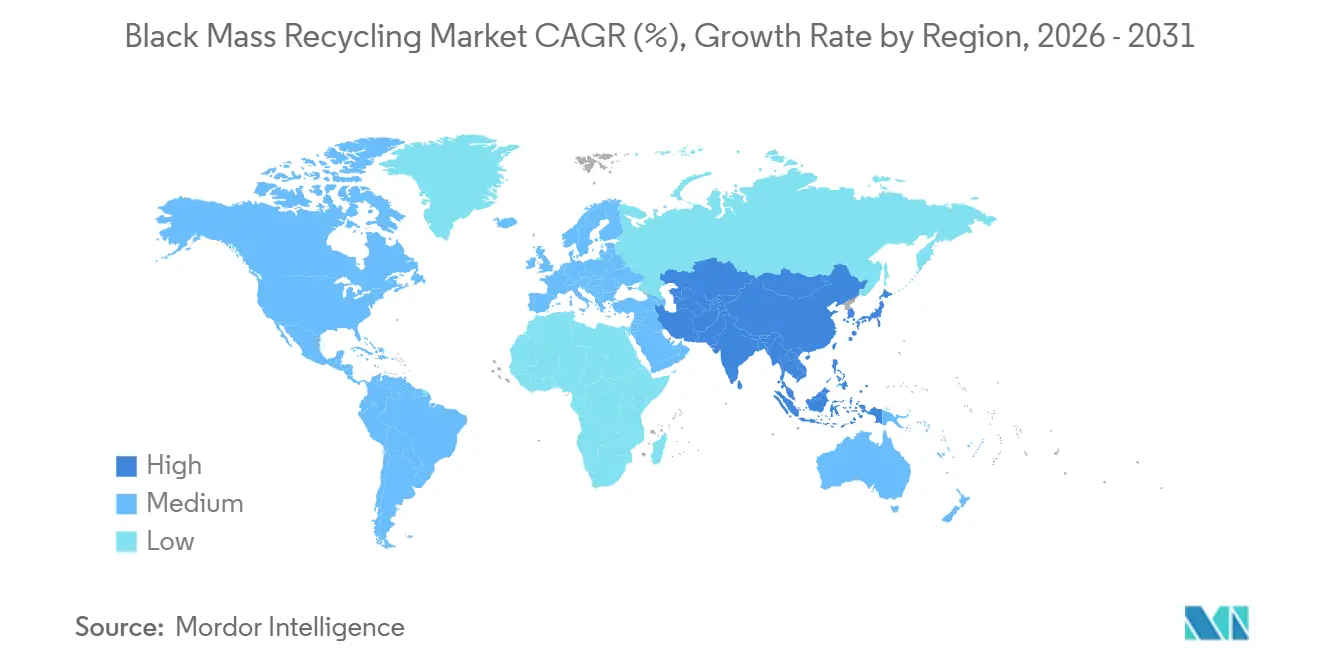

- Por región, Asia-Pacífico mantuvo el 48,89% de la participación del tamaño del mercado de reciclaje de masa negra en 2025; también se proyecta que sea la región de mayor crecimiento con una CAGR del 22,25% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Reciclaje de Masa Negra

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida expansión de las gigafábricas de iones de litio | +4.2% | Global, liderado por Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Mandatos de devolución de vehículos eléctricos de los fabricantes de equipos originales en la Unión Europea y China | +3.8% | Europa y China, con efecto secundario en América del Norte | Corto plazo (≤ 2 años) |

| Créditos fiscales para materiales limpios de la Ley de Reducción de la Inflación | +3.5% | Estados Unidos, con atracción indirecta sobre Canadá y México | Mediano plazo (2-4 años) |

| Demanda aguas abajo derivada del cambio de química de LFP a NMC | +2.1% | Global, más fuerte en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Alianzas municipales de residuos electrónicos que desbloquean materias primas urbanas | +1.6% | Centros urbanos en América del Norte, Europa y Asia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Expansión de las Gigafábricas de Iones de Litio

En 2025, la capacidad global de producción de celdas superó los 2.200 GWh, con 800 GWh adicionales previstos para su finalización antes de 2028. Redwood Materials, estratégicamente posicionada junto a Panasonic y Tesla en Nevada, demuestra cómo el reciclaje co-ubicado puede agilizar la logística a menos de 48 horas. De manera similar, en la provincia de Hunan, CATL y Brunp canalizan directamente los residuos de producción de vuelta a sus cadenas de suministro de precursores de cátodos. La intensidad de capital es un obstáculo significativo: Ascend Elements invirtió la considerable suma de USD 310 millones para establecer una capacidad anual de 30.000 toneladas en Kentucky, lo que subraya la necesidad de acuerdos de compra garantizada para el financiamiento de plantas. Como resultado, el mercado de reciclaje de masa negra favorece cada vez más a los fabricantes y recicladores verticalmente integrados que pueden asegurar materias primas a largo plazo.

Mandatos de Devolución de Vehículos Eléctricos de los Fabricantes de Equipos Originales en la UE y China

Para 2027, el Reglamento de Baterías de la UE exige una tasa de recolección del 63% para celdas portátiles y prohíbe las exportaciones de masa negra a partir de diciembre de 2026[1]. Para 2031, los fabricantes de automóviles deben incorporar un 16% de cobalto reciclado y un 6% de litio reciclado en las nuevas baterías, lo que los impulsa a relacionarse con procesadores nacionales con mayor anticipación. El sistema de códigos de trazabilidad de China exige una tasa de recuperación del 95% para paquetes que superen los 20 kWh, lo que hace esencial que los fabricantes de equipos originales locales garanticen la recolección. En 2025, el proyecto piloto de Volkswagen en Salzgitter procesó 3.600 toneladas de paquetes de la serie ID, aunque continúa operando con pérdidas debido a la caída de los precios del litio en el mercado de reciclaje de masa negra.

Créditos Fiscales para Materiales Limpios de la Ley de Reducción de la Inflación (EE. UU.)

Para 2027, la Ley de Reducción de la Inflación de los EE. UU. vincula el crédito completo de USD 7.500 para el consumidor de vehículos eléctricos a paquetes que contengan un 80% de contenido de minerales críticos de origen nacional. Mientras tanto, la Sección 45X ofrece un incentivo de USD 10 por kilogramo para el carbonato de litio o el sulfato de cobalto de grado batería refinados en el país, lo que genera una diferencia de precio notable entre las materias primas recicladas y las importadas[2]Servicio de Impuestos Internos de los Estados Unidos, "Orientación de la Sección 45X," irs.gov. Ascend Elements obtuvo una subvención de USD 480 millones para su planta de hidrometalurgia a cátodo, que cuenta con acuerdos de compra garantizada plurianuales para abastecer a General Motors y Honda. Como resultado, el mercado de reciclaje de masa negra está ahora estrechamente alineado con los objetivos industriales soberanos de América del Norte.

Demanda Aguas Abajo Derivada del Cambio de Química de LFP a NMC

La migración de los fabricantes de automóviles de modelos premium desde químicas LFP hacia químicas NMC ricas en níquel amplifica la demanda de manganeso, cobalto y níquel, al tiempo que sigue requiriendo una recuperación eficiente del litio. Las plantas de reciclaje flexibles modifican la composición del lixiviado mediante ajuste de pH programable para adaptarse a diversas químicas. Los proveedores de equipos comercializan ahora reactores modulares que alternan entre circuitos de ácido sulfúrico y ácido clorhídrico, minimizando el tiempo de inactividad cuando cambian las mezclas de materia prima. Este cambio de química impulsa contratos de adquisición a largo plazo de sulfato de manganeso, consolidando la visibilidad de los ingresos del mercado de reciclaje de masa negra para los recicladores. Simultáneamente, la investigación de reciclaje directo para celdas LFP emplea delaminación térmica rápida para preservar las redes de fosfato, abriendo mercados secundarios para el polvo de cátodo regenerado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Contaminación por metales traza que reduce la pureza del producto | -1.80% | Global, con especial incidencia en los procesos hidrometalúrgicos | Corto plazo (≤ 2 años) |

| Elevado gasto de capital para la logística segura contra incendios de masa negra | -1.20% | América del Norte y Europa, con regulaciones de seguridad más estrictas | Mediano plazo (2-4 años) |

| Ciclos lentos de obtención de permisos para nuevas plantas de reciclaje | -1.50% | Global, agudo en América del Norte y Europa con marcos regulatorios complejos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Contaminación por Metales Traza que Reduce la Pureza del Producto

Las virutas de hierro, aluminio y cobre introducidas durante la trituración y molienda en el mercado de reciclaje de masa negra pueden elevar los niveles de impurezas por encima del 0,5%, descalificando las sales recicladas para uso en cátodos premium. Los recicladores responden instalando separadores de corrientes de Foucault y sensores inductivos de alta frecuencia que detectan inclusiones de hasta 20 micrones. Los pasos adicionales de cristalización elevan los costos operativos en un 12% y reducen el rendimiento general del litio. El incumplimiento de los estándares de pureza obliga a los procesadores a vender con descuentos en aplicaciones de menor margen, como lubricantes o cerámica, erosionando la rentabilidad. Los proyectos de I+D colaborativos con proveedores de instrumentos analíticos apuntan ahora a la espectroscopía de ruptura inducida por láser en línea, aunque el despliegue comercial sigue siendo incipiente debido a los desafíos de calibración para químicas mixtas.

Elevado Gasto de Capital para la Logística Segura contra Incendios de Masa Negra

Los reguladores en el mercado de reciclaje de masa negra clasifican la masa negra como un material peligroso propenso a la fuga térmica, lo que requiere tambores de uso especfico, contenedores purgados con nitrógeno y telemetría de temperatura en tiempo real que elevan los costos logísticos a 0,90 USD por kilogramo, el triple de los envíos de mineral comparables. La modernización de almacenes con sistemas de diluvio por aspersores cuesta 12 millones de USD para una instalación de tamaño mediano, consumiendo capital que de otro modo podría financiar la expansión de capacidad. Los suscriptores de seguros exigen planes de riesgo de múltiples capas, lo que eleva las primas anuales en un 18%. Las soluciones emergentes, como los paquetes de gel de gas inerte y los revestimientos sellados al vacío, prometen aliviar las cargas de gasto de capital, aunque la validación a gran escala está pendiente. El endurecimiento de las normas de seguridad en la Unión Europea y algunos estados de los Estados Unidos sugiere que los costos se mantendrán elevados en el mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: Las Baterías de Vehículos Eléctricos Impulsan el Cambio en las Materias Primas

En 2025, las baterías de vehículos eléctricos dominaron el mercado de reciclaje de masa negra, con una participación del 58,23%. Los pronósticos predicen un sólido crecimiento de CAGR del 20,45% para ellas, consolidando su posición de liderazgo. Cada paquete automotriz produce un rendimiento de concentrado de 60-75 kilogramos, optimizando las operaciones de la planta. A medida que las baterías de red alcanzan el final de su vida útil de 10-12 años, los sistemas de almacenamiento de energía emergen como una lucrativa oportunidad en la etapa final. Si bien China registra tasas de captura regulatoria cercanas al 87%, América del Norte se queda atrás con cifras inferiores al 50%, lo que pone de relieve las disparidades regionales en la seguridad de las materias primas.

El uso de almacenamiento de energía de segunda vida podría extender el cronograma de reciclaje de los paquetes de vehículos eléctricos más allá del umbral de 15 años. Esta extensión podría generar una futura caída en el suministro, pero la electrónica de consumo urbana podría cubrir la brecha. Aunque las herramientas eléctricas industriales, los dispositivos médicos y las celdas aeroespaciales representan solo el 6% del tonelaje, su diversa química introduce complejidades en el control de procesos. En China, los códigos de trazabilidad de los fabricantes de equipos originales, combinados con los esquemas de devolución obligatoria de Europa, están destinados a impulsar la eficiencia de recogida de baterías de tracción. La nueva ley estatal de California, que se hace eco de las políticas de la UE, allana el camino para un mercado norteamericano unificado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Batería: El Dominio de los Iones de Litio se Enfrenta a la Disrupción del Estado Sólido

Los paquetes de iones de litio, que abarcan las químicas NMC, NCA y LFP, generaron el 49,35% del tamaño del mercado de reciclaje de masa negra en 2025, gracias a las rutas de lixiviación bien establecidas que recuperan hasta el 95% del litio y el cobalto. El alto rendimiento, los equipos conocidos y los flujos de materiales predecibles mantienen los costos de procesamiento competitivos. El segmento se beneficia de la intensificación de procesos, en particular la lixiviación asistida por microondas que reduce los tiempos de residencia en un 40%. Sin embargo, las celdas de estado sólido se encuentran en una pronunciada trayectoria de CAGR del 20,23% hacia 2030, impulsadas por su ventaja en seguridad y densidad de energía que buscan los fabricantes de automóviles premium. Sus electrolitos cerámicos, sin embargo, introducen matrices de alúmina y sulfuro que requieren métodos de liberación química o mecánica específicos que actualmente se encuentran en ensayos piloto. Las empresas de reciclaje que perfeccionen diagramas de flujo polivalentes capaces de alternar entre residuos líquidos y de estado sólido probablemente obtendrán una ventaja de primer movimiento a medida que cambie la combinación de productos.

El cambio segmental impulsa la investigación en enfoques de reciclaje directo que preservan la morfología del cátodo para la relitificación, reduciendo así los costos de conversión. Las baterías de hidruro metálico de níquel mantienen relevancia en los automóviles híbridos, pero contribuyen con un tonelaje de masa negra decreciente, lo que empuja a los procesadores especializados hacia alianzas estratégicas con operadores de flotas para asegurar volumen. Las unidades de plomo-ácido están en gran medida excluidas de las líneas modernas de masa negra debido a su química divergente; sus arraigadas redes de circuito cerrado permanecen distintas. A medida que la demanda aumenta, las líneas hidrometalúrgicas flexibles con potenciales de oxidación-reducción ajustables se convertirán en estándar, permitiendo a los procesadores orientar la pureza del producto hacia la química de batería que obtenga precios premium en un momento dado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

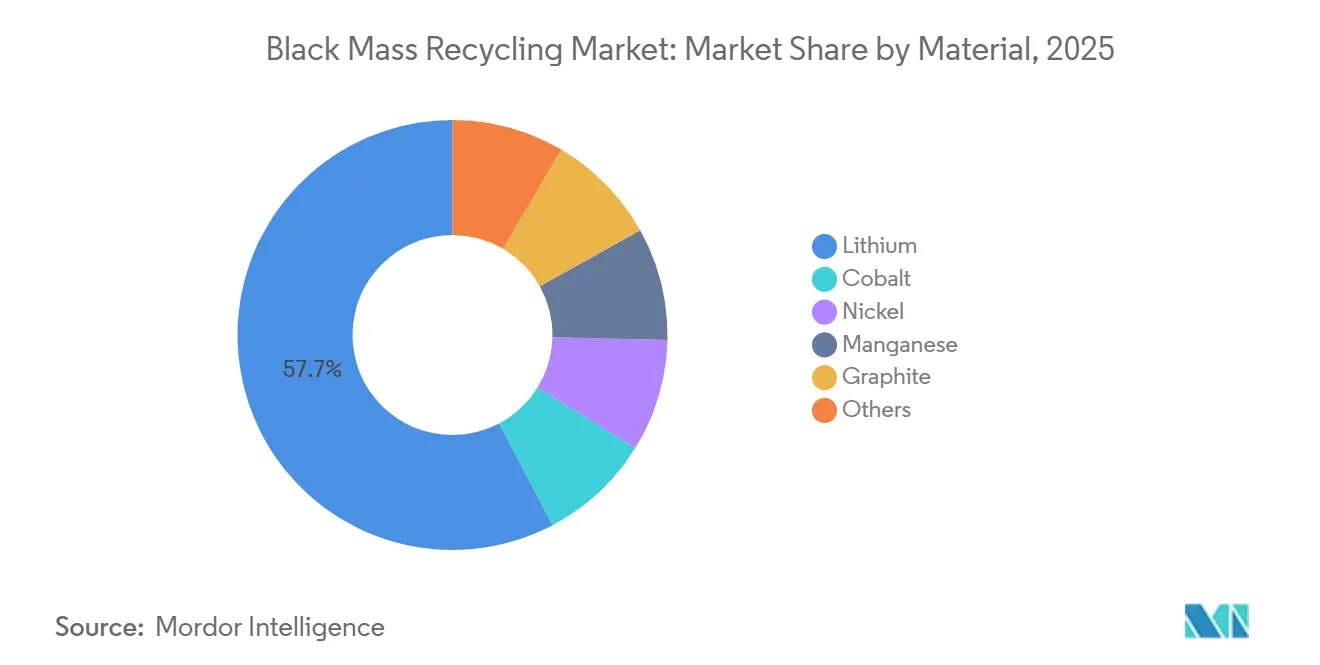

Por Tipo de Material: El Liderazgo del Litio se Enfrenta al Auge del Manganeso

En 2025, el litio ostentó una participación dominante del 57,73% del mercado de reciclaje de masa negra por valor. Esto fue impulsado principalmente por la prima asociada al carbonato de litio de grado batería. El níquel y el cobalto han experimentado una tendencia a la baja a medida que los productores de cátodos buscan mitigar los riesgos asociados al abastecimiento desde la República Democrática del Congo. Sin embargo, se proyecta que la recuperación de manganeso crezca a una CAGR del 19,89%. Este crecimiento se atribuye a la aceleración de las formulaciones LMFP y NMC de alto contenido en manganeso. La estabilidad de precios, que oscila entre USD 1.800 y 2.200 por tonelada, ha mejorado la previsibilidad del flujo de caja para los recicladores.

El grafito sigue siendo un contribuyente menor a los ingresos. Su proceso de purificación requiere tratamiento térmico a 2.500-3.000 °C, lo que anula cualquier beneficio en términos de huella de carbono. El reciclaje directo ofrece el potencial de mantener la cristalinidad del grafito, pero este método depende de flujos de chatarra uniformes, que rara vez son proporcionados por los programas municipales. Estas dinámicas cambiantes han diversificado la dependencia del mercado respecto al cobalto. Esta diversificación también ha fortalecido la resiliencia del mercado de reciclaje de masa negra frente a los impactos de cualquier metal individual.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

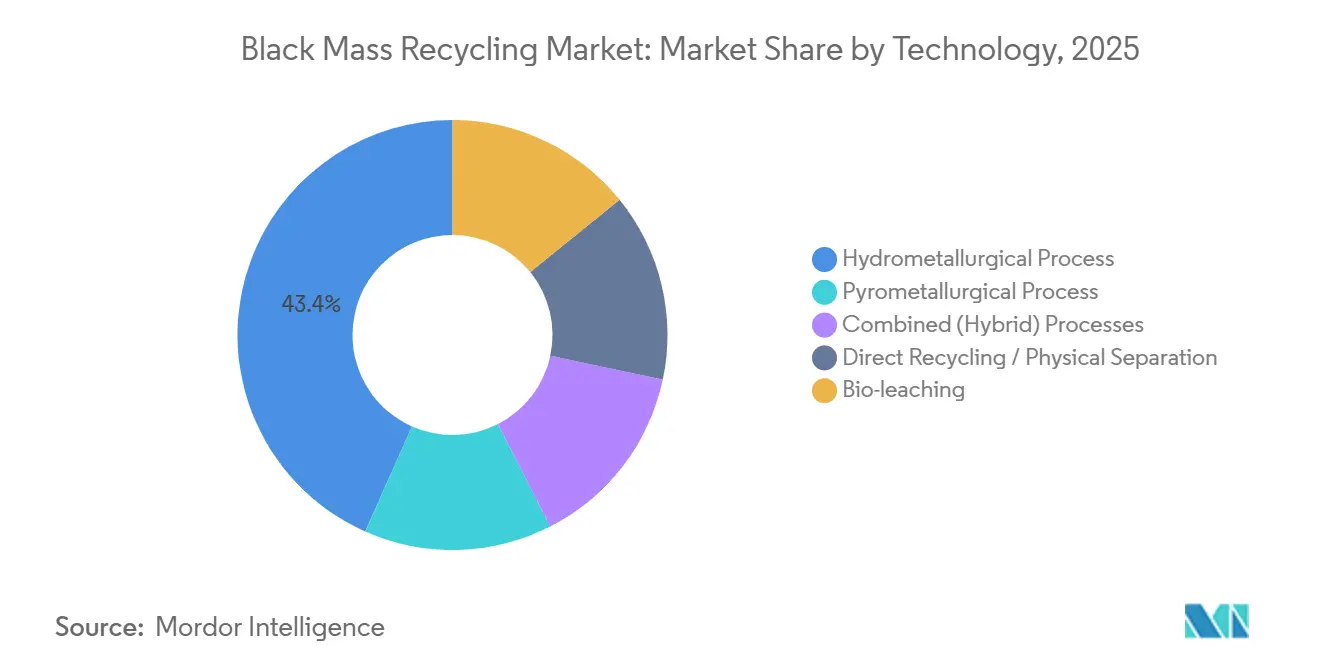

Por Tecnología: La Biolixiviación Interrumpe el Procesamiento Tradicional

Las plantas hidrometalúrgicas capturaron el 43,35% del tamaño del mercado de reciclaje de masa negra en 2025 gracias a su escalabilidad probada, granjas de tanques modulares y cadenas de suministro de reactivos maduras que permiten tasas de recuperación superiores al 90% para la mayoría de los metales. Sin embargo, el enfoque produce efluentes ricos en sulfatos y requiere importantes aportes de calor y productos químicos que elevan las emisiones y los costos de cumplimiento. La biolixiviación, que avanza a una CAGR del 21,25%, emplea microbios oxidantes de hierro o azufre para liberar metales a temperaturas ambiente, reduciendo la demanda de reactivos a la mitad y disminuyendo los volúmenes de eliminación de lodos. Las plantas piloto en Finlandia y Canadá reportan recuperaciones de cobalto superiores al 80% en 72 horas.

Los fundidores pirometalúrgicos siguen siendo válidos para el procesamiento masivo, aunque enfrentan escrutinio regulatorio por las emisiones de CO₂ y NOₓ. Los diagramas de flujo híbridos combinan la calcinación a baja temperatura seguida de lixiviación ácida para compensar las desventajas individuales, logrando tanto la reducción de carbono como una alta selectividad. Los métodos de reciclaje directo que delaminan y relitifican los polvos de cátodo evitan por completo la química compleja, generando ahorros de costos y energía, pero requieren un control estricto de la composición de las materias primas y la separación de materiales extraños como plásticos y carcasas de acero. Los desarrolladores de tecnología compiten por patentar algoritmos de control de procesos y revestimientos de reactores personalizados, con el objetivo de asegurar flujos de regalías a medida que se amplía la adopción.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico representó el 48,89% del tamaño del mercado global de Reciclaje de Masa Negra en 2025 y se prevé que registre una CAGR del 22,25% hasta 2030, aprovechando las cadenas de valor de baterías verticalmente integradas centradas en China, Japón y Corea del Sur. Los controles de exportación de grafito de China, vigentes desde diciembre de 2024, amplían la demanda interna de material de ánodo reciclado y atraen empresas conjuntas de fabricantes de cátodos europeos que buscan asegurar la materia prima. Los subsidios gubernamentales que cubren hasta el 30% de los costos de capital y las tarifas eléctricas preferenciales consolidan aún más el liderazgo regional. JX Metals de Japón optimiza plantas hidrometalúrgicas con energía renovable, mientras que SK tes de Corea combina flujos de residuos electrónicos con paquetes automotrices para cubrir las fluctuaciones de química.

América del Norte acelera la capacidad en el mercado de reciclaje de masa negra respaldada por créditos fiscales federales que mejoran las tasas internas de retorno para nuevas instalaciones. Redwood Materials expande complejos multifase en Nevada y Carolina del Sur, mientras que BASF se asocia con servicios públicos locales para asegurar electricidad baja en carbono. Las provincias canadienses alinean los objetivos provinciales de reciclaje con los pronósticos de producción de fabricantes de equipos originales automotrices, fomentando flujos de materiales transfronterizos que optimizan la logística bajo el Acuerdo entre los Estados Unidos, México y Canadá (USMCA). Los ensambladores mexicanos exploran la trituración interna para reducir el costo de transportar paquetes voluminosos a instalaciones del norte.

El rigor regulatorio de Europa impulsa la inversión en centros hidrometalúrgicos de alta pureza en el mercado de reciclaje de masa negra ubicados en Alemania, Suecia y Polonia, cada uno vinculado a clústeres locales de gigafábricas. El Pasaporte de Baterías de la UE, operativo en 2027, exige datos granulares del ciclo de vida, orientando el capital hacia soluciones de reciclaje trazables y de bajas emisiones. Las colaboraciones con mineros africanos suministran concentrados preprocesados a fundidoras europeas, equilibrando el riesgo de suministro. Los mercados más pequeños en Oriente Medio y África apuntan a roles de nicho en el preprocesamiento y el almacenamiento seguro contra incendios, beneficiándose de la proximidad a las arterias de envío, aunque aún limitados por la escasa demanda en el mercado final.

Panorama Competitivo

El mercado de reciclaje de masa negra exhibe una naturaleza de consolidación parcial. Umicore, Glencore, BASF, Redwood Materials y Ganfeng Lithium Group Co., Ltd. conforman las 5 principales empresas del mercado de reciclaje de masa negra. Umicore y Glencore explotan su profunda herencia metalúrgica, amplias mesas de negociación y una infraestructura de fundición cautiva para negociar contratos de materias primas a largo plazo con los fabricantes de automóviles. Redwood Materials se diferencia a través de diagramas de flujo patentados de hidrometalurgia más extracción por solventes que prometen un menor gasto de capital por tonelada y un mayor rendimiento de litio. SK Tes y BASF persiguen alianzas estratégicas: BASF inauguró su planta de masa negra en Schwarzheide en junio de 2025 con un rendimiento anual de 15.000 toneladas, integrando el suministro de circuito cerrado para su fábrica de cátodos alemana.

La certificación ISO 14001 y el Pasaporte de Batería de la UE se convierten en requisitos de entrada para el negocio con fabricantes de equipos originales. Redwood obtuvo la certificación en 2024 y pilota la trazabilidad mediante cadena de bloques en su planta de Carolina del Sur. RecycLiCo eligió un modelo de licencias que generó CAD 8 millones en 2024, pero cede el control de capacidad a los socios asiáticos. American Battery Technology Company despliega plantas modulares que se adaptan a nodos logísticos rurales y apuntan a regiones desatendidas.

El espacio estratégico sin explotar reside en el reciclaje directo para chatarra homogénea, la agregación municipal de residuos electrónicos para elevar las tasas de recogida y el procesamiento de baterías de estado sólido, donde los actores establecidos carecen de capacidad. La interacción entre política, control de materias primas e innovación de procesos configura el posicionamiento competitivo futuro.

Líderes de la Industria de Reciclaje de Masa Negra

Glencore

Redwood Materials Inc.

Umicore

Ganfeng Lithium Group Co., Ltd

BASF

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Rocklink India inauguró una instalación de reciclaje de baterías de iones de litio con una capacidad de 10.000 toneladas en Sikandrabad, Uttar Pradesh. La instalación se centró en la producción de masa negra y la recuperación de imanes de tierras raras, utilizando tecnología europea R2 para lograr una tasa de recuperación de metales del 98% y fortalecer la cadena de suministro de baterías doméstica de India.

- Enero de 2026: MaxVolt Energy estableció una subsidiaria denominada 'MaxVolt ReEarth' para ingresar al mercado de reciclaje de baterías de litio en India. La estrategia de la empresa enfatizó las aplicaciones de segunda vida y la producción de masa negra.

Alcance del Informe Global del Mercado de Reciclaje de Masa Negra

El reciclaje de masa negra es el proceso de recuperación de metales valiosos, principalmente litio, cobalto, níquel y manganeso, de la mezcla en polvo producida al triturar baterías de iones de litio agotadas. Es una etapa crítica y de alta eficiencia en la economía circular de baterías que transforma los residuos peligrosos en materias primas de grado batería mediante técnicas piro- o hidrometalúrgicas.

El mercado de reciclaje de baterías está segmentado por tipo de batería, tipo de material, fuente, tecnología y geografía. Por tipo de batería, el mercado está segmentado en iones de litio (incluidos NMC, NCA y LFP), hidruro metálico de níquel (NiMH), plomo-ácido, estado sólido (emergente) y otros tipos de baterías. Por tipo de material, el mercado está segmentado en litio, cobalto, níquel, manganeso, grafito y otros materiales. Por fuente, el mercado está segmentado en baterías de vehículos eléctricos, electrónica de consumo, sistemas de almacenamiento de energía, herramientas eléctricas industriales y otras fuentes. Por tecnología, el mercado está segmentado en procesos pirometalúrgicos, procesos hidrometalúrgicos, procesos combinados (híbridos), reciclaje directo/separación física y biolixiviación. El informe también cubre el tamaño del mercado y los pronósticos para el reciclaje de masa negra en 15 países de todo el mundo. Para cada segmento, el tamaño del mercado y los pronósticos se proporcionan en términos de valor (USD).

| Iones de Litio (NMC, NCA, LFP) |

| Hidruro Metálico de Níquel (NiMH) |

| Plomo-Ácido |

| Estado Sólido (Emergente) |

| Otros |

| Litio |

| Cobalto |

| Níquel |

| Manganeso |

| Grafito |

| Otros |

| Baterías de Vehículos Eléctricos |

| Electrónica de Consumo |

| Sistemas de Almacenamiento de Energía |

| Herramientas Eléctricas Industriales |

| Otros |

| Proceso Pirometalúrgico |

| Proceso Hidrometalúrgico |

| Procesos Combinados (Híbridos) |

| Reciclaje Directo / Separación Física |

| Biolixiviación |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio y África |

| Por Tipo de Batería | Iones de Litio (NMC, NCA, LFP) | |

| Hidruro Metálico de Níquel (NiMH) | ||

| Plomo-Ácido | ||

| Estado Sólido (Emergente) | ||

| Otros | ||

| Por Tipo de Material | Litio | |

| Cobalto | ||

| Níquel | ||

| Manganeso | ||

| Grafito | ||

| Otros | ||

| Por Fuente | Baterías de Vehículos Eléctricos | |

| Electrónica de Consumo | ||

| Sistemas de Almacenamiento de Energía | ||

| Herramientas Eléctricas Industriales | ||

| Otros | ||

| Por Tecnología | Proceso Pirometalúrgico | |

| Proceso Hidrometalúrgico | ||

| Procesos Combinados (Híbridos) | ||

| Reciclaje Directo / Separación Física | ||

| Biolixiviación | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de reciclaje de masa negra en 2026?

El tamaño del mercado de reciclaje de masa negra se sitúa en USD 16,42 mil millones en 2026, en camino de alcanzar USD 39,04 mil millones en 2031.

¿Qué CAGR registrará el reciclaje de masa negra hasta 2031?

Se prevé que el mercado avance a una CAGR del 18,91% entre 2026 y 2031.

¿Qué materia prima contribuye más a las plantas de reciclaje en la actualidad?

Las baterías de vehículos eléctricos aportaron el 58,23% del tonelaje de masa negra en 2025 y seguirán siendo la mayor fuente a medida que se aceleren las devoluciones por garantía.

¿Qué región lidera en capacidad de procesamiento?

Asia-Pacífico mantuvo el 48,89% de la participación del mercado global en 2025, anclada por el ecosistema integrado de fabricantes de celdas y recicladores de China.

Última actualización de la página el: