Tamaño y Participación del Mercado de Cobre Reciclado

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

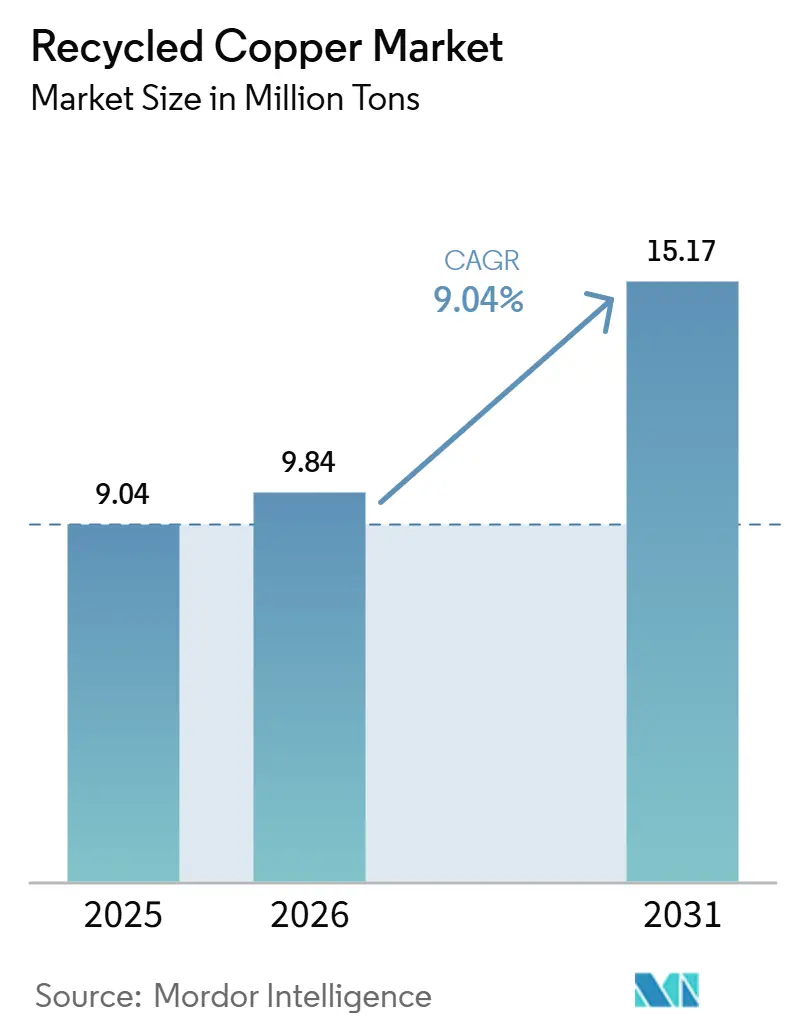

| Volumen del Mercado (2026) | 9.84 Millones de toneladas |

| Volumen del Mercado (2031) | 15.17 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 9.04% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Medio Oriente y África |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cobre Reciclado por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Cobre Reciclado sea de 9,04 millones de toneladas en 2025, 9,84 millones de toneladas en 2026, y alcance 15,17 millones de toneladas en 2031, creciendo a una CAGR del 9,04% de 2026 a 2031. Las elevadas tasas de producción de vehículos eléctricos, los mandatos más estrictos de economía circular en China y la Unión Europea, y la disminución de los cargos de tratamiento de concentrados han desplazado colectivamente la adquisición de las fundiciones hacia la alimentación secundaria, reduciendo la brecha histórica de precios entre la chatarra y el cátodo. Asia-Pacífico lideró el mercado de cobre reciclado con una participación en volumen del 39,00% en 2025. Sin embargo, Oriente Medio y África están atrayendo ahora inversiones en nuevas instalaciones, ya que las plantas de Omán y Arabia Saudita se expanden rápidamente. Los clasificadores hiperespectrales habilitados por inteligencia artificial están mejorando las tasas de actualización de Grado 2 a Grado 1, mientras que los proyectos piloto hidrometalúrgicos logran altas tasas de recuperación sin emisiones de dióxido de azufre, ofreciendo ventajas de cumplimiento normativo. Las plataformas de certificación basadas en cadena de bloques están introduciendo costos de cumplimiento de entre 50 y 80 USD por tonelada, que los recolectores más pequeños encuentran difíciles de absorber, impulsando la consolidación del mercado. La persistente volatilidad de los precios de la chatarra, como se observó en enero de 2026 cuando el cobre al contado en la Bolsa de Metales de Londres se disparó a 13.387 USD por tonelada antes de caer un 8% en marzo, sigue siendo un riesgo significativo para los márgenes de los recicladores sin estrategias de cobertura.

Conclusiones Clave del Informe

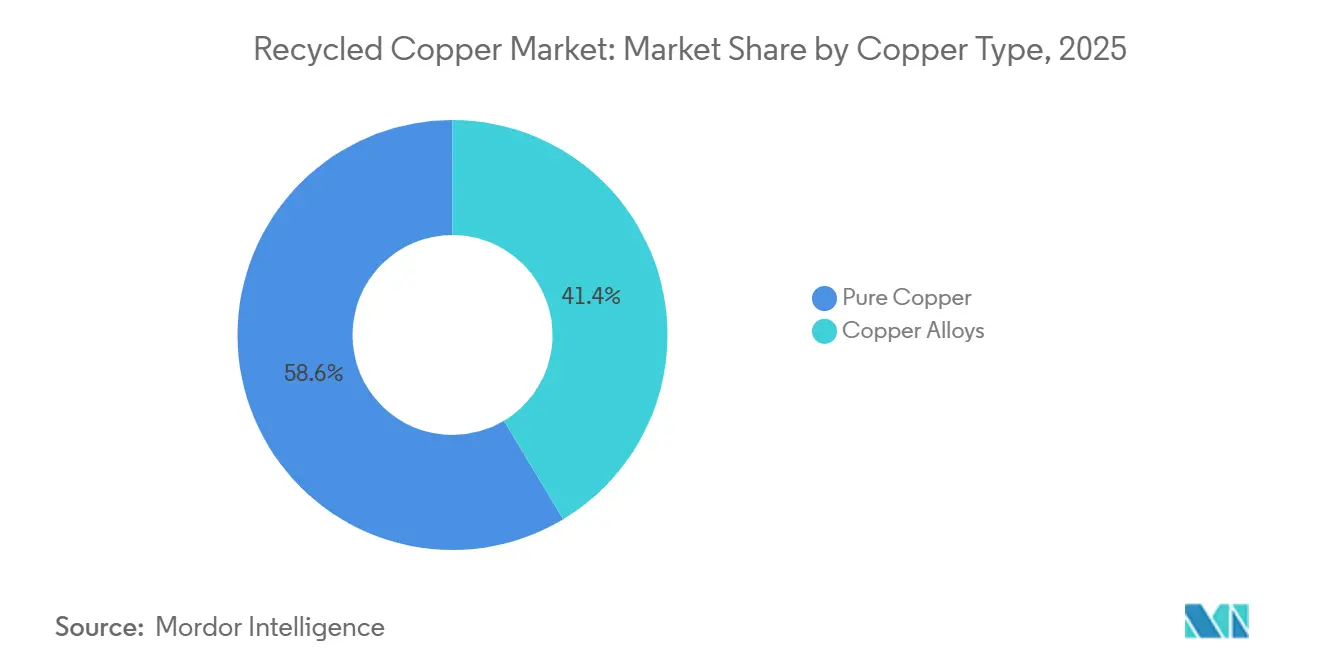

- Por tipo de cobre, el cobre puro capturó el 58,61% de la participación del mercado de cobre reciclado en 2025, mientras que se espera que las aleaciones de cobre crezcan a una CAGR del 10,12% hasta 2031.

- Por fuente, la chatarra post-consumo representó el 53,45% de la participación del mercado de cobre reciclado en 2025, aunque la chatarra industrial avanza a una CAGR del 10,07% hasta 2031.

- Por proceso, el reciclaje pirometalúrgico representó el 37,87% de la participación del mercado de cobre reciclado en 2025, mientras que el reciclaje hidrometalúrgico está preparado para una CAGR del 10,04% hasta 2031.

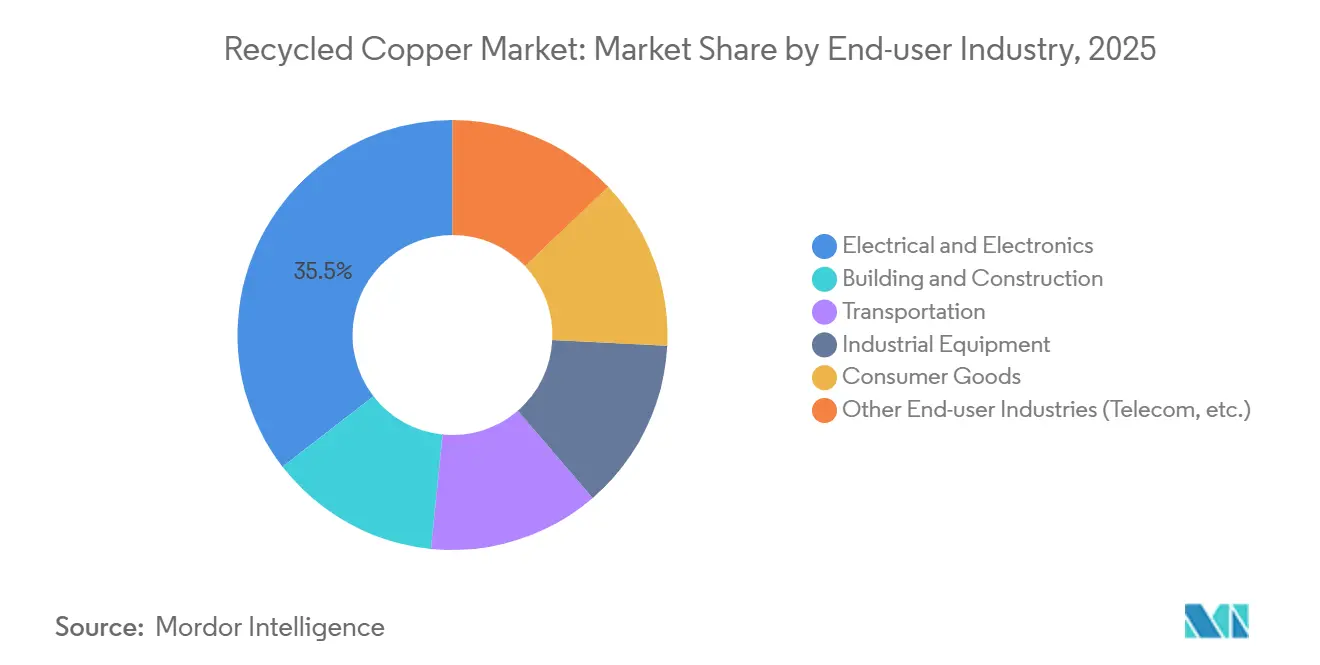

- Por industria de usuario final, el sector eléctrico y electrónico concentró el 35,50% de la participación del mercado de cobre reciclado en 2025, mientras que el transporte está en camino de alcanzar una CAGR del 10,10% hasta 2031.

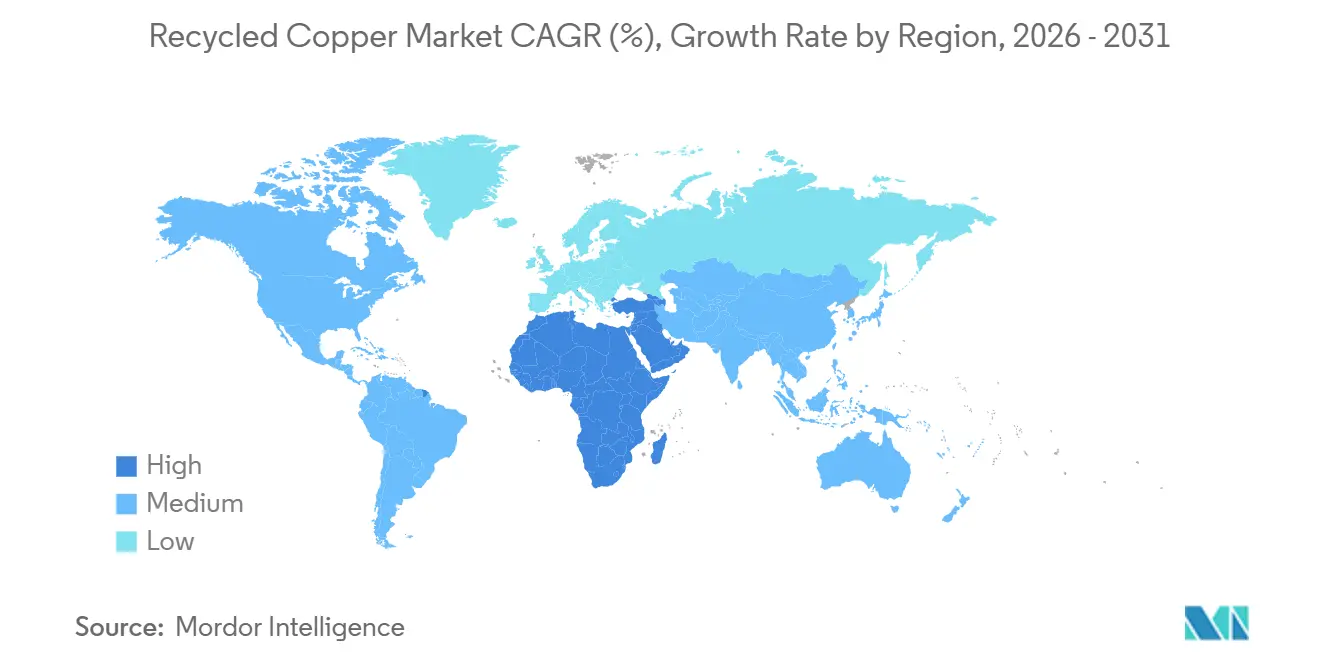

- Por geografía, Asia-Pacífico lideró con el 39,25% de la participación del mercado de cobre reciclado en 2025, mientras que se prevé que Oriente Medio y África se expanda a una CAGR del 10,09% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Cobre Reciclado

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda sólida de cableado relacionado con vehículos eléctricos y recolectores de baterías | +2.1% | Global, con concentración en China, Unión Europea y América del Norte | Mediano plazo (2-4 años) |

| Crecientes mandatos de economía circular en la Unión Europea y China | +1.8% | Núcleo de la Unión Europea, China, extensión a la Asociación de Naciones del Sudeste Asiático y Oriente Medio | Largo plazo (≥ 4 años) |

| Herramientas de cobertura del precio del cobre accesibles para los recicladores | +0.9% | Global, particularmente América del Norte y la Unión Europea | Corto plazo (≤ 2 años) |

| Calificación de aleaciones de circuito cerrado liderada por fabricantes de equipos originales para fundición a presión | +1.3% | América del Norte, Unión Europea, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Clasificación de chatarra habilitada por inteligencia artificial que impulsa las tasas de recuperación de alta calidad | +1.6% | Núcleo de Asia-Pacífico, América del Norte, Unión Europea | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Sólida de Cableado Relacionado con Vehículos Eléctricos y Recolectores de Baterías

Los vehículos eléctricos de batería contienen entre 80 y 91 kg de cobre, casi el triple de la cantidad presente en los vehículos de motor de combustión interna. Los colectores de corriente de los paquetes de baterías producen láminas de cobre con una pureza del 99,99%, que pueden liberarse mecánicamente y refinarse electrolíticamente al 60% del costo energético de la fundición primaria. Se espera que la producción de 9,5 millones de vehículos eléctricos en China en 2025 genere una ola de chatarra diferida que madurará después de 2032. Sin embargo, los recicladores ya están asegurando acuerdos de compra a varios años indexados a los precios de la Bolsa de Metales de Londres menos descuentos fijos, garantizando la disponibilidad de materia prima. Tesla y BYD han divulgado proyectos piloto que reintegran el cobre recuperado de los colectores directamente en nuevas líneas de celdas, restringiendo la oferta comercial. El Reglamento Europeo de Baterías exige una recuperación del 90% del cobre de las baterías residuales para 2027, con multas por incumplimiento de hasta 500.000 EUR, impulsando las inversiones hidrometalúrgicas en Europa[1]Comisión Europea, "Reglamento de Baterías 2023/1542," europa.eu. Los fabricantes de automóviles están rediseñando los arneses con conectores de aleación única, mejorando los rendimientos post-trituración entre 12 y 15 puntos porcentuales, y mejorando el suministro de cobre reciclado.

Crecientes Mandatos de Economía Circular en la Unión Europea y China

El Reglamento de la Unión Europea sobre Traslados de Residuos, en vigor desde mayo de 2026, prohíbe las exportaciones de chatarra de cobre clasificada como residuo a destinos no pertenecientes a la Organización para la Cooperación y el Desarrollo Económicos a partir de 2027. Esto obliga a los recolectores europeos a mejorar las capacidades de procesamiento doméstico o a aceptar precios regionales más bajos. En contraste, China relajó las normas de pureza de importación en noviembre de 2025 e introdujo un contrato de futuros de metales reciclados en la Bolsa de Futuros de Shanghái, aumentando la chatarra importada a 2,34 millones de toneladas en 2025 a pesar de los aranceles geopolíticos. La iniciativa REPowerEU tiene como objetivo que el 25% de los minerales críticos provengan de contenido reciclado para 2030, con cuadros de mando de contratación pública que otorgan primas de entre 150 y 200 EUR por tonelada para chatarra certificada. Las directrices del Ministerio de Industria y Tecnología de la Información de China exigen que los principales fabricantes obtengan el 30% de alimentación secundaria para 2028, fomentando empresas conjuntas entre fundiciones estatales y agregadores privados de chatarra. Estas políticas sincronizadas están remodelando el panorama competitivo del mercado de cobre reciclado, presionando a los recicladores que carecen de un sistema de cadena de custodia auditable.

Herramientas de Cobertura del Precio del Cobre Accesibles para los Recicladores

En junio de 2025, el cobre a tres meses en la Bolsa de Metales de Londres promedió 9.679 USD por tonelada con una volatilidad mensual del 12%, exponiendo a los procesadores sin cobertura a riesgos significativos de capital de trabajo. La Bolsa de Futuros de Shanghái introdujo un contrato dedicado de cobre reciclado con lotes más pequeños y márgenes más bajos, permitiendo a las empresas medianas del Sudeste Asiático cubrir el riesgo de base de manera rentable. Con los cargos de tratamiento de concentrados cayendo a 5 USD por tonelada a principios de 2025, las fundiciones primarias pujan agresivamente por la chatarra, reduciendo los diferenciales de precio por grado y enfatizando la importancia del conocimiento de los derivados financieros. Goldman Sachs proyecta un déficit estructural de 500.000 toneladas hasta 2028, creando un sesgo alcista en las curvas a plazo que puede monetizarse mediante diferenciales de calendario. A pesar del potencial de una mejora de margen de 2 a 3 puntos porcentuales, menos del 15% de los recicladores de América del Norte utilizan actualmente coberturas en papel, dejando oportunidades para que las empresas más grandes capitalicen esta brecha.

Calificación de Aleaciones de Circuito Cerrado Liderada por Fabricantes de Equipos Originales para Fundición a Presión

Los fabricantes de automóviles están validando aleaciones de latón y bronce reciclados para fundición a presión de alta presión sin refinar hasta el cátodo, permitiendo el uso directo de chatarra de Grado 2 con descuento y ahorrando entre 800 y 1.200 USD por tonelada en costos de procesamiento. General Motors y Stellantis han publicado especificaciones que permiten hasta el 95% de contenido reciclado en piezas fundidas no estructurales, otorgando a las fundiciones conformes el estatus de oferta preferente. La próxima norma ISO 22965, prevista para finales de 2026, estandarizará la química y la trazabilidad, reduciendo los tiempos de calificación de proyectos hasta en seis semanas. Las fundiciones están adoptando unidades de fluorescencia de rayos X en línea para certificar las cargas entrantes en tiempo real, reduciendo las tasas de rechazo y mejorando los modelos de entrega justo a tiempo. A medida que las carcasas de motores de vehículos eléctricos y los recintos de baterías utilizan cada vez más piezas fundidas a presión de aleaciones de cobre, se proyecta que la demanda de aleaciones crezca, creando un segmento de alto crecimiento dentro del mercado de cobre reciclado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los precios de la chatarra que comprime los márgenes de los recicladores | -1.4% | Global, particularmente América del Norte y la Unión Europea | Corto plazo (≤ 2 años) |

| Variación de calidad y contaminación en flujos de cobre mixto | -0.8% | Asociación de Naciones del Sudeste Asiático, Oriente Medio, América del Sur | Mediano plazo (2-4 años) |

| Alto costo de la certificación de cobre verde basada en cadena de bloques | -0.6% | Unión Europea, América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Precios de la Chatarra que Comprime los Márgenes de los Recicladores

En enero de 2026, el cobre en la Bolsa de Metales de Londres alcanzó un récord de 13.387 USD por tonelada antes de caer un 8% en marzo, dejando a los recicladores que habían asegurado materia prima a precios elevados con márgenes negativos. Los pequeños procesadores que operan con plazos de compra de 60 días y plazos de venta de 30 días corren el riesgo de perder el 40% de los márgenes brutos si los precios caen un 10%. Las disparidades regionales agravan los desafíos: las prohibiciones de exportación mantienen los precios europeos elevados, mientras que las inspecciones en el Sudeste Asiático suprimen los valores locales, beneficiando a los operadores con ventajas logísticas. El mercado de cobre reciclado recompensa así a los operadores con cobertura y diversificados, mientras penaliza a quienes dependen de transacciones al contado.

Variación de Calidad y Contaminación en Flujos de Cobre Mixto

La chatarra de demolición mixta suele contener entre un 3% y un 8% de elementos ferrosos y polímeros adheridos, reduciendo los rendimientos de las fundiciones e incurriendo en penalizaciones de entre 200 y 400 USD por tonelada en comparación con los grados limpios[2]Instituto de Industrias de Reciclaje de Chatarra, "Circular de Especificaciones de Chatarra del Instituto de Industrias de Reciclaje de Chatarra," isri.org. El régimen SIRIM de Malasia retiene los envíos declarados incorrectamente en más de 2 puntos porcentuales, retrasando los contenedores hasta 11 meses y presionando a los pequeños exportadores. La suspensión de Vietnam de los permisos de importación temporal para reexportación hasta 2030 redirige los flujos de chatarra de baja calidad hacia Tailandia, que está considerando restricciones similares. Las regulaciones ambientales aumentan aún más los costos, ya que las mayores emisiones de dióxido de azufre provenientes de la chatarra contaminada requieren que las fundiciones de la Unión Europea y China inviertan en depuradores con un costo de entre 30 y 50 USD por tonelada. La falta de normas globales armonizadas de clasificación amplía los diferenciales entre precios de compra y venta, aumentando los requisitos de capital de trabajo en todo el mercado de cobre reciclado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Cobre: Las Aleaciones Ganan Terreno a Medida que los Fabricantes de Equipos Originales Pre-Califican el Latón Reciclado

Se espera que las aleaciones de cobre crezcan a una CAGR del 10,12% hasta 2031, superando significativamente al cobre puro, a medida que los fabricantes de automóviles aprueban el latón y el bronce reciclados para su uso en fundición a presión, radiadores e intercambiadores de calor. Los proveedores que incorporan chatarra de Grado 2 directamente en la producción de aleaciones ahorran entre 800 y 1.200 USD por tonelada en comparación con el método de producción de cátodo, mejorando su competitividad. La implementación de la norma ISO 22965 a finales de 2026 estandarizará la química de las aleaciones, reduciendo los tiempos de calificación hasta en seis semanas y promoviendo la adopción en América del Norte, Europa y Japón.

El cobre puro mantuvo una participación de mercado del 58,61% en 2025, impulsado por la demanda de cableado de redes eléctricas, barras colectoras para centros de datos e inversores que requieren una conductividad del 99,99%. Los programas de circuito cerrado con las empresas de servicios públicos garantizan que los cables desmantelados se envíen directamente a las fundiciones, manteniendo la pureza y estabilizando las primas. Aurubis tiene como objetivo alcanzar el 50% de contenido reciclado en los cátodos para 2030, apoyando las inversiones en refinación secundaria. Si bien la adopción de aleaciones reduce algo el volumen, el cobre puro sigue siendo fundamental para las aplicaciones de alta conductividad, asegurando su continua importancia en el mercado de cobre reciclado.

Por Fuente: La Chatarra Industrial se Acelera con Granuladores en Sitio

La chatarra post-consumo representó el 53,45% del suministro de 2025, pero se proyecta que la chatarra industrial crezca a una CAGR del 10,07% hasta 2031, a medida que los fabricantes adoptan granuladores compactos para capturar márgenes previamente subcontratados. Los productores de alambre y tubo que utilizan sistemas de SWEED o CopperMine logran gránulos con una pureza del 99,99%, obteniendo primas de entre 1.000 y 1.400 USD por tonelada sobre la chatarra mixta, con períodos de recuperación de la inversión de 12 a 18 meses.

La chatarra post-consumo se beneficia de proyectos de demolición a gran escala y del retiro anticipado de baterías de vehículos eléctricos. Sin embargo, su química heterogénea aumenta los costos de procesamiento y los desafíos de certificación. Los marcos de Responsabilidad Extendida del Productor en Vietnam y la Unión Europea están mejorando la recolección, pero las redes de distribuidores fragmentadas retrasan los ciclos de liquidación. La chatarra industrial, con su química consistente, reduce las pérdidas de escoria y apoya el procesamiento hidrometalúrgico, aumentando su participación en el mercado de cobre reciclado.

Por Proceso: La Hidrometalurgia Gana Terreno con Proyectos Piloto de Biolixiviación

La pirometalurgia representó el 37,87% del procesamiento de reciclaje de 2025, pero se prevé que la hidrometalurgia crezca a una CAGR del 10,04% hasta 2031, impulsada por los avances en biolixiviación utilizando Acidithiobacillus spp., logrando tasas de recuperación del 90 al 95% en tarjetas de circuito impreso. La extracción por solventes y la electrodeposición consumen un 60% menos de energía que la fundición, reduciendo las emisiones de Alcance 1 y atrayendo a clientes con conciencia ambiental, social y de gobernanza.

Los grandes hornos siguen siendo dominantes para el procesamiento de chatarra de grado mixto debido a las economías de escala y la co-recuperación de metales preciosos, que compensa los costos. Los procesos híbridos de piro-hidro están emergiendo, combinando la fundición hasta blíster y la electrodeposición hasta cátodo, equilibrando el rendimiento y la pureza. La trituración mecánica y la clasificación por inteligencia artificial se utilizan cada vez más como procesos universales de preparación inicial, mejorando la recuperación total de metales en el mercado de cobre reciclado.

Por Industria de Usuario Final: El Transporte se Dispara por la Electrificación

El sector eléctrico y electrónico lideró con el 35,50% de la demanda de 2025, respaldado por aplicaciones en cableado, tarjetas de circuito impreso y motores. Si bien el crecimiento se ve moderado por la madurez del mercado y la sustitución selectiva por aluminio, el segmento sigue siendo un impulsor clave de volumen.

Se prevé que el transporte crezca a una CAGR del 10,10% hasta 2031, impulsado por la electrificación ferroviaria, la propulsión híbrida marina y las modernizaciones del cableado aeroespacial. Los cables de catenaria aérea, que contienen entre 1,2 y 1,8 toneladas de cobre por kilómetro, servirán como materia prima principal al final de su vida útil. Por ejemplo, el Boeing 787 contiene 215 km de cableado de cobre, destacando el flujo estructural que alimenta el mercado de cobre reciclado.

Análisis Geográfico

Asia-Pacífico concentró el 39,25% de la participación del mercado de cobre reciclado en 2025, impulsado por las importaciones de chatarra de 2,34 millones de toneladas de China y la significativa brecha entre oferta y demanda de India. El contrato de futuros de metales reciclados de China mejora las opciones de cobertura, mientras que Hindalco de India está ampliando la capacidad de reciclaje bajo un plan de inversión de 10.000 millones de USD. Las naciones de la Asociación de Naciones del Sudeste Asiático, que actúan como centros de procesamiento, están endureciendo las inspecciones de impurezas, desplazando los flujos comerciales hacia operadores certificados.

Oriente Medio y África, la región de más rápido crecimiento con una CAGR del 10,09% hasta 2031, está respaldada por la planta de Omán de 106 millones de USD que escala a 12.000 toneladas para 2026 y la iniciativa minera de Arabia Saudita de 100.000 millones de USD. Las expansiones de la red eléctrica regional del 40% para 2035 crearán un flujo de chatarra diferido, mientras que las fundiciones chinas y europeas planean instalaciones centrales para pre-limpiar la chatarra mixta para exportación.

En América del Norte, los aranceles de Estados Unidos redirigen la chatarra hacia el interior, manteniendo los márgenes domésticos, mientras que Sims Limited actualiza las líneas de separación en toda la región. Europa enfrenta desafíos a corto plazo derivados del aumento de los costos energéticos y la prohibición de exportación de residuos de 2027, pero la demanda a largo plazo de materia prima certificada sigue siendo sólida. La participación de mercado de América del Sur es modesta, pero los 12 GW de nuevos proyectos de energía renovable aprobados en Brasil en 2025 la posicionan como un área de crecimiento futuro, reflejando las tendencias de reequilibrio geográfico en el mercado de cobre reciclado.

Panorama Competitivo

El mercado de cobre reciclado está moderadamente concentrado, con los cinco principales procesadores manejando aproximadamente el 42% del volumen global en 2025. Los mineros primarios están integrando operaciones aguas abajo, como la modernización de Glencore por 500 millones de CAD en la fundición Horne, que procesa 10.000 toneladas de cobre secundario anualmente, y la planta de Aurubis en Richmond por 800 millones de USD, que añade 180.000 toneladas por año de capacidad con un objetivo del 50% de cátodo reciclado para 2030.

La tecnología es un diferenciador clave, con clasificadores impulsados por inteligencia artificial y trazabilidad mediante cadena de bloques que mejoran los márgenes y aseguran contratos con fabricantes de equipos originales. El cobre certificado de bajo carbono obtiene primas de entre 150 y 200 EUR por tonelada, fomentando la inversión, aunque los costos del registro de entre 50 y 80 USD por tonelada representan un desafío para los recolectores más pequeños, impulsando la consolidación. Las innovaciones de las empresas emergentes de biolixiviación y empresas de robótica como ZenRobotics están introduciendo capacidades disruptivas, mientras que la refinería de Queensland de Korea Zinc, que opera a 250.000 toneladas por año con energía renovable, abastece a fabricantes de automóviles enfocados en la reducción de emisiones de Alcance 3. Estas dinámicas indican una competencia cada vez más intensa y asociaciones estratégicas en toda la industria del cobre reciclado.

Líderes de la Industria del Cobre Reciclado

Aurubis AG

Sims Limited

Boliden Group

Jiangxi Copper Company Limited

Chiho Environmental Group Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Gravita India Ltd. anunció la adquisición de Rashtriya Metal Industries por aproximadamente 800 millones de INR. Esto marcó un movimiento estratégico hacia el segmento de reciclaje de cobre y aleaciones.

- Septiembre de 2025: La instalación de Aurubis AG en Richmond, Georgia, fue la primera planta de reciclaje multimetal de su tipo en los Estados Unidos. Comenzó operaciones con una capacidad de procesamiento anual estimada de aproximadamente 180.000 toneladas métricas de materiales de reciclaje complejos, que se espera alcanzar al completar su segunda fase en 2026.

Alcance del Informe Global del Mercado de Cobre Reciclado

El cobre reciclado es un material completamente reciclable y sostenible que mantiene sus propiedades físicas y químicas indefinidamente, permitiendo su reutilización sin ninguna pérdida de calidad. Se obtiene de chatarra «vieja» (al final de su vida útil) y chatarra «nueva» (de fabricación), ofreciendo ahorros de energía de hasta el 85% en comparación con la minería primaria.

El Mercado de Cobre Reciclado está segmentado por tipo de cobre, fuente, proceso, industria de usuario final y geografía. Por tipo de cobre, el mercado está segmentado en cobre puro y aleaciones de cobre. Por fuente, el mercado está segmentado en chatarra post-consumo y chatarra industrial. Por proceso, el mercado está segmentado en reciclaje mecánico, reciclaje pirometalúrgico, reciclaje hidrometalúrgico y rutas combinadas piro-hidro. Por industria de usuario final, el mercado está segmentado en eléctrico y electrónico, construcción e infraestructura, transporte, equipos industriales, bienes de consumo y otras industrias de usuario final (telecomunicaciones, etc.). El informe también cubre el tamaño del mercado y los pronósticos para el cobre reciclado en 17 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del volumen (toneladas).

| Cobre Puro |

| Aleaciones de Cobre |

| Chatarra Post-Consumo |

| Chatarra Industrial |

| Reciclaje Mecánico |

| Reciclaje Pirometalúrgico |

| Reciclaje Hidrometalúrgico |

| Rutas Combinadas Piro-Hidro |

| Eléctrico y Electrónico |

| Construcción e Infraestructura |

| Transporte |

| Equipos Industriales |

| Bienes de Consumo |

| Otras Industrias de Usuario Final (Telecomunicaciones, etc.) |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la Asociación de Naciones del Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Cobre | Cobre Puro | |

| Aleaciones de Cobre | ||

| Por Fuente | Chatarra Post-Consumo | |

| Chatarra Industrial | ||

| Por Proceso | Reciclaje Mecánico | |

| Reciclaje Pirometalúrgico | ||

| Reciclaje Hidrometalúrgico | ||

| Rutas Combinadas Piro-Hidro | ||

| Por Industria de Usuario Final | Eléctrico y Electrónico | |

| Construcción e Infraestructura | ||

| Transporte | ||

| Equipos Industriales | ||

| Bienes de Consumo | ||

| Otras Industrias de Usuario Final (Telecomunicaciones, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la Asociación de Naciones del Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de cobre reciclado?

El mercado de cobre reciclado se sitúa en 9,84 millones de toneladas en 2026 y se proyecta que alcance 15,17 millones de toneladas en 2031.

¿Qué región se espera que crezca más rápido hasta 2031?

Se proyecta que Oriente Medio y África registre el mayor crecimiento, con una CAGR del 10,09% hasta 2031, impulsado por las nuevas instalaciones de Omán y Arabia Saudita.

¿Qué segmento lidera la demanda por tipo de cobre en 2025?

El cobre puro concentra el 58,61% del volumen de 2025 debido a las aplicaciones eléctricas y electrónicas que exigen una pureza del 99,99%.

¿Por qué el grado de chatarra Número 2 está creciendo hasta 2031?

La clasificación habilitada por inteligencia artificial que actualiza la alimentación de demolición mixta está elevando el Grado 2 hasta 2031.

Última actualización de la página el: