Tamaño y Participación del Mercado de Aceite Base Reciclado

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.83% CAGR |

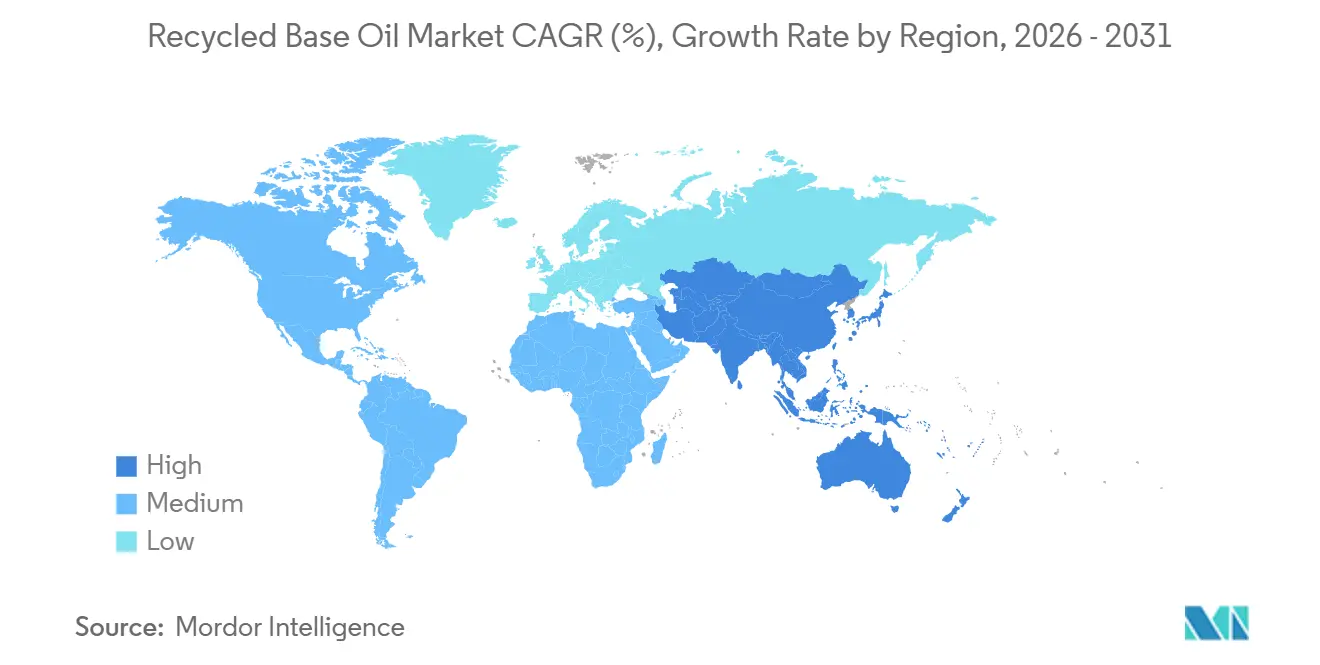

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aceite Base Reciclado por Mordor Intelligence

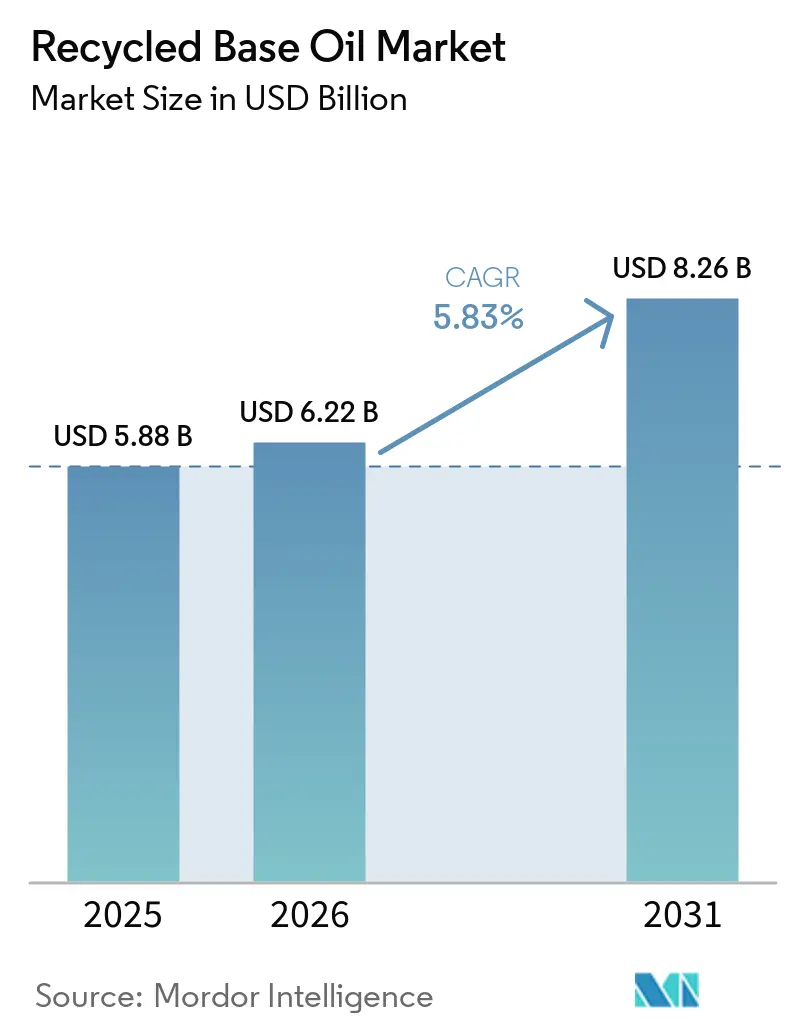

El tamaño del Mercado de Aceite Base Reciclado fue valorado en USD 5,88 mil millones en 2025 y se estima que crecerá desde USD 6,22 mil millones en 2026 hasta alcanzar USD 8,26 mil millones en 2031, a una CAGR del 5,83% durante el período de pronóstico (2026-2031). Una brecha de precios cada vez mayor entre los aceites vírgenes y los aceites re-refinados del Grupo II/III, los umbrales de contenido reciclado obligatorios y los objetivos de carbono de Alcance 3 de los OEM están impulsando mayores volúmenes contractuales para existencias recicladas de alta pureza. El cambio de materia prima más significativo combina ahora el aceite de motor usado con destilados de ácidos grasos emergentes, lo que permite mezclas híbridas mineral-renovables que califican para créditos de combustible de bajo carbono. Las inversiones en mejoras de hidrotratamiento, que mejoran el índice de viscosidad y el rendimiento en azufre, continúan atrayendo capital, mientras que los módulos de evaporación de película delgada mejoran los rendimientos del Grupo III y reducen los costos operativos. A nivel regional, Asia-Pacífico lidera en crecimiento absoluto de la demanda a medida que China e India implementan objetivos de recolección a nivel provincial y financian hidrotratadores en nuevas instalaciones. Sin embargo, América del Norte y Europa siguen siendo centros tecnológicos, exportando diseños de re-refinación llave en mano y fortaleciendo alianzas de compra con flotas automotrices y de servicios públicos.

Conclusiones Clave del Informe

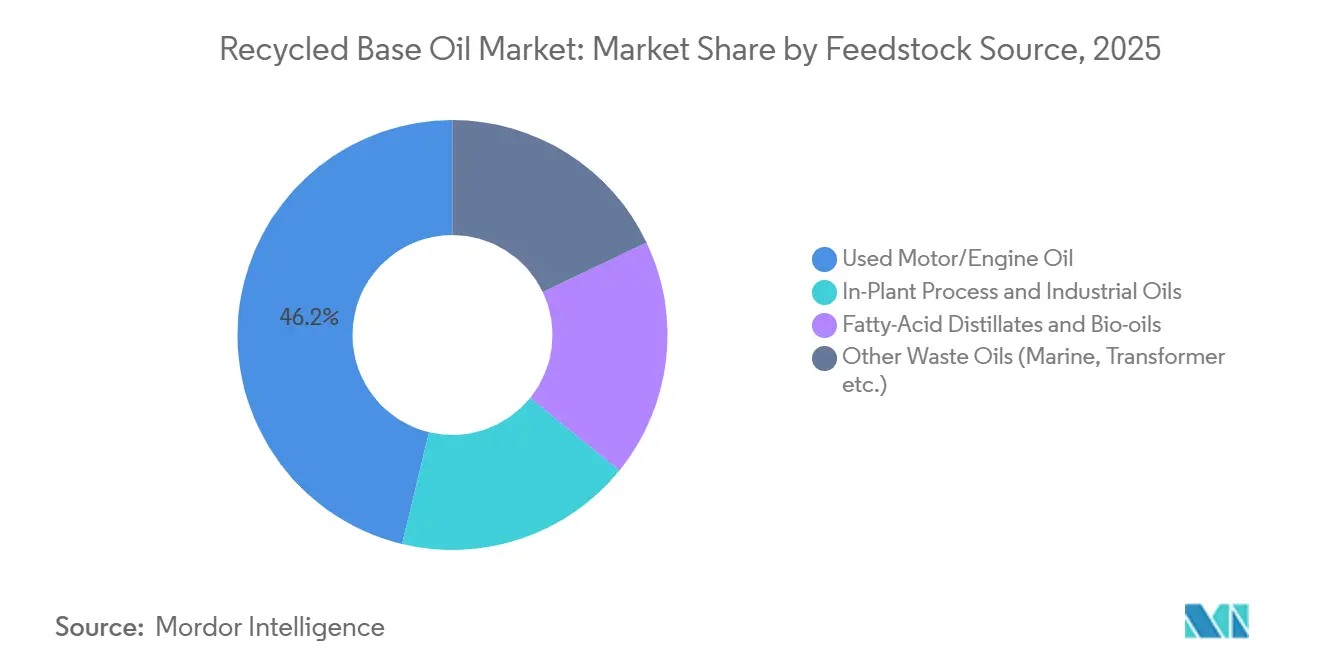

- Por fuente de materia prima, el aceite de motor y motor usado lideró con el 46,22% de la participación del mercado de aceite base reciclado en 2025, mientras que los destilados de ácidos grasos y los bio-aceites tienen un pronóstico de expansión a una CAGR del 5,88% hasta 2031.

- Por proceso de refinación, el hidrotratamiento/hidro-refinación representó el 48,13% de la participación del mercado de aceite base reciclado en 2025 y está previsto que crezca a una CAGR del 6,03% hasta 2031.

- Por aplicación, la mezcla de lubricantes y grasas representó el 42,22% de la participación del mercado de aceite base reciclado en 2025, mientras que los aceites hidráulicos y de transformadores están previstos para crecer a una CAGR del 6,13% hasta 2031.

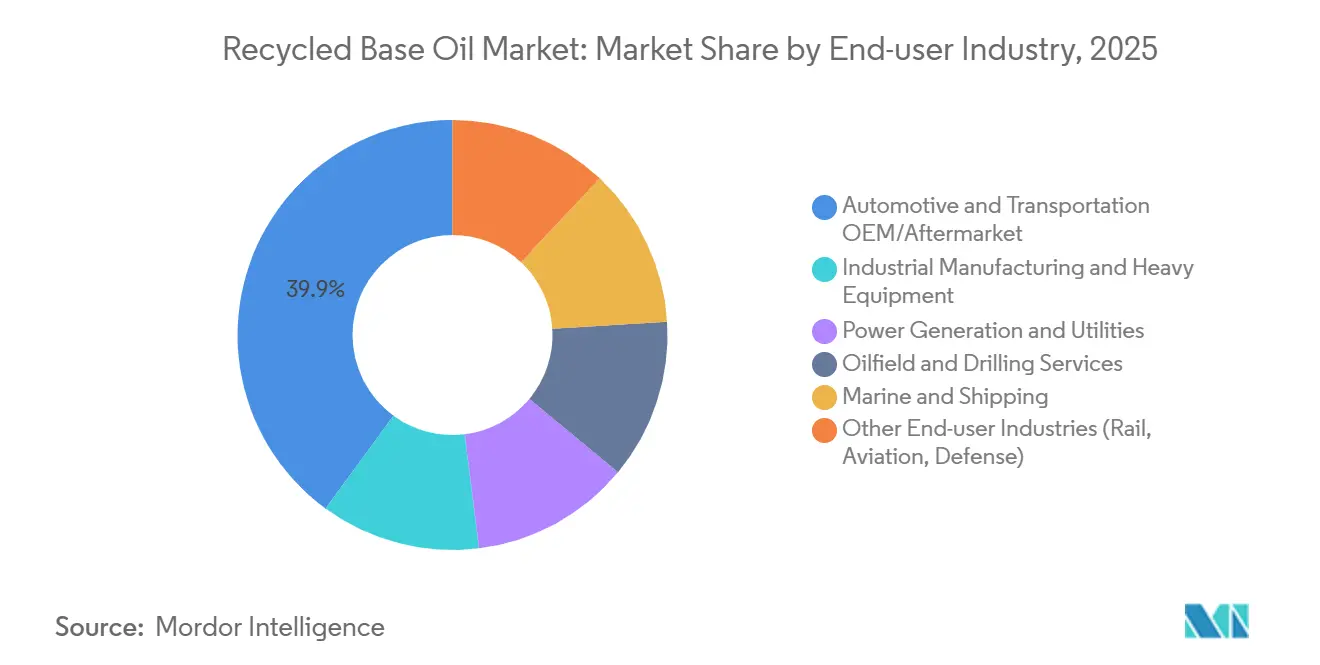

- Por industria de usuario final, el sector OEM/posventa automotriz y de transporte representó el 39,94% de la participación del mercado de aceite base reciclado en 2025, mientras que los servicios de campos petroleros y perforación están previstos para crecer a una CAGR del 6,34% hasta 2031.

- Por geografía, Asia-Pacífico contribuyó con el 34,77% de la participación del mercado de aceite base reciclado en 2025 y está preparado para avanzar a una CAGR del 6,22% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Aceite Base Reciclado

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de regulaciones que exigen contenido reciclado | +1.2% | América del Norte y la UE, con adopción temprana en California, Colorado e Irlanda; efecto de contagio hacia APAC a través de los estándares de adquisición de OEM | Mediano plazo (2-4 años) |

| Ventaja de costo frente a los aceites base vírgenes del Grupo I/II | +1.5% | Global, con el mayor impacto en Asia-Pacífico (China, India) y Oriente Medio debido a la dependencia de la importación de aceite base virgen | Corto plazo (≤ 2 años) |

| Objetivos de reducción de carbono de Alcance 3 de los OEM que favorecen el RRBO | +1.0% | Global, liderado por fabricantes de automóviles europeos y norteamericanos; OEM de APAC siguiendo con un rezago de 2-3 años | Mediano plazo (2-4 años) |

| Hidrotratamiento de película delgada que desbloquea el RRBO del Grupo III | +0.9% | América del Norte y la UE inicialmente; APAC (China, India) escalando desde 2027 en adelante | Largo plazo (≥ 4 años) |

| Mandatos de contenido reciclado en la contratación pública verde de flotas gubernamentales | +0.7% | América del Norte (Condado de King, pilotos federales de la GSA), UE (Circular 17/2025 de Irlanda, Contratación Pública Verde de Transporte por Carretera de la UE) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de Regulaciones que Exigen Contenido Reciclado

Las regulaciones estatales y nacionales están redefiniendo las especificaciones de lubricantes para flotas públicas y privadas. California exige que las agencias estatales adquieran lubricantes que contengan al menos un 25% de contenido re-refinado, en consonancia con la Guía de Adquisición Integral de la Agencia de Protección Ambiental de los Estados Unidos, mientras que Colorado e Irlanda introdujeron estatutos similares en 2024 y 2025, respectivamente[1].Agencia de Protección Ambiental de los Estados Unidos, "Guía de Adquisición Integral," epa.gov La Comisión Europea informó que el 61% del aceite residual recolectado fue regenerado en aceite base en 2025, un aumento significativo respecto a los promedios históricos por debajo del 50%, lo que refleja un fuerte cambio de política hacia la regeneración de ciclo cerrado. Los estándares de etiquetado actualizados de la Comisión Federal de Comercio ahora exigen la divulgación explícita del contenido reciclado, lo que reduce el lavado verde y mejora la competitividad de los re-refinadores certificados en los procesos de adquisición. En conjunto, estas medidas amplían la demanda potencial y protegen a los re-refinadores conformes de las presiones de precios de productos básicos.

Ventaja de Costo frente a los Aceites Base Vírgenes del Grupo I/II

A lo largo de 2025, los aceites del Grupo II re-refinados se comercializaron con un descuento notable en comparación con sus contrapartes vírgenes, ya que los re-refinadores evitan los costos de destilación de crudo y utilizan la recuperación de calor de los destilados ligeros. Los hidrotratadores de película delgada de PurePath reportan costos de fabricación entre un 10 y un 30% más bajos por barril, con ahorros energéticos adicionales a través de la recuperación de vapor integrada. La ventaja de costo es más pronunciada en Asia-Pacífico, donde los aceites vírgenes importados incurren en primas de flete y aranceles. Cuando se tienen en cuenta los mecanismos de fijación de precios del carbono, como el Sistema de Comercio de Emisiones de la UE y los esquemas piloto en Asia, las reducciones del ciclo de vida de CO₂ del 37-82% logradas por los re-refinadores mejoran directamente los márgenes.

Objetivos de Reducción de Carbono de Alcance 3 de los OEM que Favorecen el RRBO

Los fabricantes de automóviles están incorporando aceites re-refinados en las tarjetas de puntuación de proveedores para cumplir los objetivos de reducción de emisiones de Alcance 3. Por ejemplo, la auditoría del ciclo de vida de Renault en 2025 demostró reducciones de carbono del 13-24% cuando las mezclas de llenado de fábrica incluían aceites base re-refinados (RRBO). De manera similar, FUCHS Petrolub se comprometió en 2025 a hacer la transición de sus líneas automotrices europeas a bases re-refinadas. Los proveedores de primer nivel como BorgWarner están alineando la adquisición de lubricantes con las vías de la iniciativa de Objetivos Basados en la Ciencia, incorporando mínimos de contenido reciclado en contratos a largo plazo. Estos volúmenes asegurados reducen los riesgos de inversión para los proyectos de hidrotratamiento y respaldan los acuerdos de compra.

Hidrotratamiento de Película Delgada que Desbloquea el RRBO del Grupo III

Los evaporadores de película delgada de nueva generación que operan a 150-200 bar están permitiendo la producción de aceites base del Grupo III de la API con índices de viscosidad superiores a 120 y niveles de azufre por debajo de 10 ppm, cumpliendo los requisitos de formulación de bajo contenido de cenizas sulfatadas de los OEM. El piloto de Texas City de ReGen III logró un rendimiento del 53% del Grupo III a partir de materia prima mixta, con una reducción del 82% de CO₂ en comparación con la producción virgen. En 2024, la planta HyLube3 de PURAGLOBE en Alemania se convirtió en la primera fuente comercial de existencias recicladas del Grupo III/III+, y el proyecto HyLube4 está bajo revisión de ingeniería para su despliegue fuera de Europa. La alta intensidad de capital de estas tecnologías limita la participación a operadores integrados, ampliando la brecha de calidad con los productores de arcilla ácida.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Capacidad de re-refinación insuficiente en regiones en desarrollo | -0.6% | APAC (excluyendo Japón, Corea del Sur), Oriente Medio y África, América del Sur | Mediano plazo (2-4 años) |

| Amenaza de sustitución por ésteres de base biológica y PAG | -0.4% | Global, con el mayor impacto en Europa y América del Norte, los segmentos sintéticos premium | Largo plazo (≥ 4 años) |

| Restricciones impulsadas por Basilea sobre las exportaciones de aceite usado | -0.5% | Global, con impacto agudo en los flujos de materia prima de APAC, Oriente Medio y África | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Capacidad de Re-Refinación Insuficiente en Regiones en Desarrollo

Las economías emergentes generan volúmenes significativos de aceite residual pero carecen de infraestructura de hidrotratamiento adecuada. Por ejemplo, la capacidad nominal de China de 709.000 toneladas operó con solo un 11,5% de utilización en 2024, ya que las pequeñas plantas de arcilla ácida no cumplieron con los requisitos de permisos más estrictos. De manera similar, India generó entre 3 y 4 millones de toneladas de aceite residual en 2025, pero los re-refinadores formales solo pudieron procesar 500.000 toneladas, dejando la mayoría para corrientes de combustible de bajo valor o exportación. Incluso con la expansión de 200.000 toneladas de YUNITCO en Yanbu y una instalación planificada de 100.000 toneladas en El Cairo, estos proyectos abordarán menos del 15% de la generación regional de aceite residual, lo que subraya los persistentes déficits de capacidad.

Amenaza de Sustitución por Ésteres de Base Biológica y PAG

Las aplicaciones de alto rendimiento, como los fluidos industriales marinos, de grado alimentario y de alta temperatura, están adoptando cada vez más ésteres sintéticos y poliglicoles de alquileno (PAG), que superan al RRBO del Grupo III en estabilidad a la oxidación y biodegradabilidad. La puntuación de la Etiqueta Ecológica de la UE favorece el contenido de base biológica, lo que alienta a los formuladores a cambiar hacia ésteres renovables a pesar de su prima de precio del 10-20% sobre el RRBO[2]Unión Europea, "Criterios de Lubricantes de la Etiqueta Ecológica de la UE," europa.eu. A medida que los OEM extienden los intervalos de drenaje a 20.000 millas, estos sintéticos están reduciendo la participación del RRBO en las mezclas de lubricantes premium.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente de Materia Prima: Dominio del Aceite de Motor, Impulso del Bio-Aceite

El aceite de motor y motor usado representó el 46,22% de la participación del mercado de aceite base reciclado en 2025, respaldado por redes de recolección establecidas en concesionarios y talleres de cambio rápido de aceite. En comparación, los destilados de ácidos grasos y otros bio-aceites tienen una proyección de crecimiento a una CAGR del 5,88% hasta 2031, lo que representa el crecimiento más rápido entre las materias primas. Este aumento está impulsado por los estándares de combustible de bajo carbono que monetizan los créditos de contenido renovable y fomentan los ensayos de coprocesamiento. La corriente de aceite residual de China sigue siendo derivada en un 90% de aceite de motor a medida que el seguimiento de residuos peligrosos se expande a las industrias del acero y la energía.

La mezcla piloto del 10-30% de bio-aceite con aceite base mineral re-refinado (RRBO) está produciendo aceites base híbridos que cumplen las especificaciones del Grupo II/III de la API mientras califican para los créditos del Estándar de Combustible de Baja Intensidad de Carbono de California. Estos proyectos piloto podrían escalar comercialmente si los valores de los créditos superan los USD 50 por tonelada de CO₂ equivalente. Las corrientes especializadas, como los aceites de transformadores y marinos, generan márgenes premium cuando se reutilizan en aplicaciones de ciclo cerrado que las empresas de servicios públicos y las navieras pueden auditar.

Por Proceso de Refinación: Ascenso del Hidrotratamiento/Hidro-refinación

El hidrotratamiento/hidro-refinación representó el 48,13% del tamaño del mercado de aceite base reciclado en 2025 y se espera que crezca a una CAGR del 6,03% hasta 2031. Este crecimiento está respaldado por inversiones en unidades de hidrógeno que mejoran los saturados y el índice de viscosidad para cumplir los estándares del Grupo III. Si bien los procesos de arcilla ácida persisten en mercados sensibles al costo, enfrentan crecientes presiones de cierre debido al endurecimiento de las regulaciones de azufre. El proceso de película delgada más hidrotratamiento de PURAGLOBE ha establecido un nuevo estándar de calidad, logrando un índice de viscosidad superior a 120 y niveles de azufre por debajo de 10 ppm.

Se espera que la modernización de desasfaltado con solvente de USD 210-220 millones de Clean Harbors produzca aceite base pesado 600N para 2028, abriendo oportunidades en los mercados de diésel de servicio pesado y aceite de engranajes. YUNITCO y los refinadores indios están omitiendo los sistemas de arcilla neutra obsoletos y adoptando procesos de hidrotratamiento para alinearse con los estándares de lubricantes Euro 6.

Por Aplicación: Los Aceites Hidráulicos y de Transformadores Superan a la Mezcla de Lubricantes y Grasas

La mezcla de lubricantes y grasas siguió siendo el segmento de aplicación más grande, representando el 42,22% del mercado en 2025. Sin embargo, se proyecta que los aceites hidráulicos y de transformadores crezcan a una CAGR del 6,12% hasta 2031, superando el crecimiento general del mercado.

La norma IEC 60296 ahora permite aceites de transformadores fabricados íntegramente a partir de fluidos reciclados, y las empresas de servicios públicos en Europa y América del Norte están celebrando contratos de suministro plurianuales para asegurar flujos de ciclo cerrado. Los aceites hidráulicos conformes con la norma ISO 11158 formulados con RRBO del Grupo II ofrecen ahorros de costos del 10-20% por hora de operación, lo que los hace atractivos para fábricas de alto consumo y flotas de equipos móviles.

Por Industria de Usuario Final: Los Servicios de Campos Petroleros y Perforación se Aceleran

La industria OEM/posventa automotriz y de transporte representó el 39,94% de los ingresos en 2025, impulsada por la demanda de llenado de fábrica y posventa. Sin embargo, se espera que los servicios de campos petroleros y perforación crezcan a una CAGR del 6,34% hasta 2031, a medida que los operadores en alta mar adoptan circuitos de fluidos de perforación circulares para reducir la intensidad de carbono y cumplir con los estándares de manejo de residuos de Basilea.

Las empresas de servicios públicos que adoptan aceites de transformadores RRBO y lubricantes de turbinas representan otra área de crecimiento, mientras que la manufactura industrial mantiene un crecimiento de dígito medio simple, respaldado por ahorros de costos en fluidos de trabajo de metales de alta rotación.

Análisis Geográfico

Asia-Pacífico generó el 34,77% de los ingresos globales en 2025 y ascenderá a una CAGR del 6,22% hasta 2031. China recolectó 5,108 millones de toneladas de aceite residual valoradas en CNY 13,495 mil millones (USD 1,89 mil millones) en 2025, con proyecciones de 5,322 millones de toneladas por valor de CNY 14,231 mil millones (USD 1,99 mil millones) en 2026. Este crecimiento está impulsado por el seguimiento digital de residuos peligrosos y las empresas conjuntas de empresas de propiedad estatal. Los memorandos de entendimiento de 2026 entre HPCL-Castrol e Indian Oil-Re Sustainability en India tienen como objetivo establecer hidrotratadores del Grupo II+ de 50.000-100.000 toneladas para reducir la dependencia de las importaciones.

América del Norte, si bien es un mercado maduro, se está enfocando en mejoras de calidad. Clean Harbors procesó 243 millones de galones en 2025 y está invirtiendo en la producción de alta viscosidad 600N. Vertex Energy introdujo los grados del Grupo III VTX-R4 y VTX-R6 en noviembre de 2025 desde su instalación en Mobile, Alabama, apuntando a los mandatos de carbono de los OEM.

La tasa de regeneración del 61% de Europa refleja las presiones regulatorias. La tecnología HyLube3 de PURAGLOBE ancla el suministro del Grupo III bajo un acuerdo de compra de 12 años con Shell, respaldando el enfoque de la región en aceites base reciclados de alta calidad.

Oriente Medio y África dependen del cierre de brechas de capacidad. La expansión de YUNITCO en Yanbu a 200.000 toneladas para 2026 y un proyecto de nueva instalación de 100.000 toneladas en El Cairo para 2027 representan las mayores inversiones de la región, pero aún abordan menos del 15% de la generación de aceite residual del Golfo y el norte de África. En América del Sur, la expansión de BRL 1 mil millones de Lwart a 360 millones de litros por año destaca los esfuerzos regionales, aunque los países vecinos siguen dependiendo de las importaciones.

Panorama Competitivo

El mercado global de aceite base reciclado está moderadamente concentrado. Clean Harbors lidera con operaciones integradas de recolección y re-refinación y está cambiando hacia cortes más pesados de 600N para atender los mercados de diésel y aceite de engranajes. La tecnología avanzada de PURAGLOBE respalda la producción del Grupo III/III+, que genera primas de precio del 20-40% y asegura acuerdos de compra a largo plazo con Shell.

En la región de Asia-Pacífico, más de 500 operadores chinos certificados exhiben una variación de calidad significativa. Las auditorías ambientales están impulsando fusiones, consolidando volúmenes en centros listos para el hidrotratamiento. La adquisición de Crystal Clean por J.F. Lehman en 2023 y las expansiones posteriores en 2025 aumentaron su red de sucursales a más de 100 ubicaciones, demostrando la importancia de la densificación de la red. Los actores emergentes como VAO Group están combinando la pirólisis de reciclaje químico con corrientes minerales de RRBO para capitalizar las oportunidades de créditos del Estándar de Combustible de Baja Intensidad de Carbono. Las certificaciones como la IEC 60296 para aceites de transformadores y la ISO 11158 para aceites hidráulicos se han convertido en diferenciadores competitivos, con adoptantes tempranos como Nynas y Vertex asegurando contratos plurianuales en los mercados de servicios públicos y OEM automotriz.

Líderes de la Industria de Aceite Base Reciclado

CLEAN HARBORS, INC.

PURAGLOBE

Avista Oil Deutschland GmbH

Crystal Clean, Inc

Vertex Energy

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Indian Oil Corporation (IOCL) y Re Sustainability firmaron un Memorando de Entendimiento (MoU) para desarrollar el primer ecosistema organizado y nacional de reciclaje de aceite usado de India. La iniciativa tenía como objetivo la recolección de 100 kilotones por año (KTA) de aceite lubricante usado para producir Aceite Base Re-Refinado (RRBO) del Grupo II+ de alta calidad.

- Septiembre de 2024: Exxon Mobil Corporation avanzó en una iniciativa de economía circular en Europa incorporando la producción de aceite base re-refinado en sus operaciones. Esta iniciativa, que involucra la Refinería de Gravenchon en Francia y la instalación de Róterdam en los Países Bajos, tenía como objetivo convertir el aceite usado en aceite base del Grupo II de alta calidad.

Alcance del Informe Global del Mercado de Aceite Base Reciclado

El aceite base reciclado es un aceite base lubricante de alta calidad derivado del procesamiento de aceite usado para eliminar contaminantes como suciedad, agua y productos químicos. A diferencia del aceite reciclado estándar, que simplemente se filtra para su reutilización como combustible, el aceite base re-refinado se somete a procesos avanzados de destilación y purificación para restaurar sus propiedades químicas originales, haciéndolo comparable al aceite base virgen.

El Mercado de Aceite Base Reciclado está segmentado en fuente de materia prima, proceso de refinación, aplicación, industria de usuario final y geografía. Por fuente de materia prima, el mercado está segmentado en aceite de motor/motor usado, aceites de proceso en planta e industriales, destilados de ácidos grasos y bio-aceites, y otros aceites residuales (marino, transformador, etc.). Por proceso de refinación, el mercado está segmentado en hidrotratamiento/hidro-refinación, tratamiento con arcilla ácida, desparafinado/decoloración con resina, y otros procesos propietarios (Revivoil, Vaxon, etc.). Por aplicación, el mercado está segmentado en mezcla de lubricantes y grasas, fluidos para trabajo de metales (corte, conformado), aceites hidráulicos y de transformadores, lubricación de maquinaria industrial, y otras aplicaciones (proceso de caucho, aceites de proceso). Por industria de usuario final, el mercado está segmentado en OEM/posventa automotriz y de transporte, manufactura industrial y equipos pesados, generación de energía y servicios públicos, servicios de campos petroleros y perforación, marina y transporte marítimo, y otras industrias de usuario final (ferroviario, aviación, defensa). El informe también cubre el tamaño del mercado y los pronósticos para el aceite base reciclado en 17 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Aceite de Motor/Motor Usado |

| Aceites de Proceso en Planta e Industriales |

| Destilados de Ácidos Grasos y Bio-aceites |

| Otros Aceites Residuales (Marino, Transformador, etc.) |

| Hidrotratamiento/Hidro-refinación |

| Tratamiento con Arcilla Ácida |

| Desparafinado/Decoloración con Resina |

| Otros Procesos Propietarios (Revivoil, Vaxon, etc.) |

| Mezcla de Lubricantes y Grasas |

| Fluidos para Trabajo de Metales (Corte, Conformado) |

| Aceites Hidráulicos y de Transformadores |

| Lubricación de Maquinaria Industrial |

| Otras Aplicaciones (Proceso de Caucho, Aceites de Proceso) |

| OEM/Posventa Automotriz y de Transporte |

| Manufactura Industrial y Equipos Pesados |

| Generación de Energía y Servicios Públicos |

| Servicios de Campos Petroleros y Perforación |

| Marina y Transporte Marítimo |

| Otras Industrias de Usuario Final (Ferroviario, Aviación, Defensa) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Fuente de Materia Prima | Aceite de Motor/Motor Usado | |

| Aceites de Proceso en Planta e Industriales | ||

| Destilados de Ácidos Grasos y Bio-aceites | ||

| Otros Aceites Residuales (Marino, Transformador, etc.) | ||

| Por Proceso de Refinación | Hidrotratamiento/Hidro-refinación | |

| Tratamiento con Arcilla Ácida | ||

| Desparafinado/Decoloración con Resina | ||

| Otros Procesos Propietarios (Revivoil, Vaxon, etc.) | ||

| Por Aplicación | Mezcla de Lubricantes y Grasas | |

| Fluidos para Trabajo de Metales (Corte, Conformado) | ||

| Aceites Hidráulicos y de Transformadores | ||

| Lubricación de Maquinaria Industrial | ||

| Otras Aplicaciones (Proceso de Caucho, Aceites de Proceso) | ||

| Por Industria de Usuario Final | OEM/Posventa Automotriz y de Transporte | |

| Manufactura Industrial y Equipos Pesados | ||

| Generación de Energía y Servicios Públicos | ||

| Servicios de Campos Petroleros y Perforación | ||

| Marina y Transporte Marítimo | ||

| Otras Industrias de Usuario Final (Ferroviario, Aviación, Defensa) | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de aceite base reciclado?

El mercado de aceite base reciclado se sitúa en USD 6,22 mil millones en 2026 y se espera que alcance USD 8,26 mil millones en 2031, expandiéndose a una CAGR del 5,83% durante 2026-2031.

¿Qué región registrará el crecimiento de demanda más rápido hasta 2031?

Asia-Pacífico, avanzando a aproximadamente un 6,22% de CAGR hasta 2031 sobre la base de nuevos hidrotratadores en China e India.

¿Por qué el proceso de refinación de hidrotratamiento está ganando el crecimiento más rápido hasta 2031?

Ofrecen calidad del Grupo II/III que cumple las especificaciones modernas de los OEM, respaldando una CAGR del 6,03% hasta 2031 para el proceso de refinación de hidrotratamiento.

¿Qué segmento de aplicación está preparado para la expansión más rápida hasta 2031?

Los aceites hidráulicos y de transformadores, con una CAGR pronosticada del 6,12% hasta 2031 a medida que las empresas de servicios públicos adoptan fluidos reciclados conformes con la norma IEC 60296.

Última actualización de la página el: