Tamaño y Participación del Mercado de Desactivadores de Metales

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.04 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.80 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.48% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

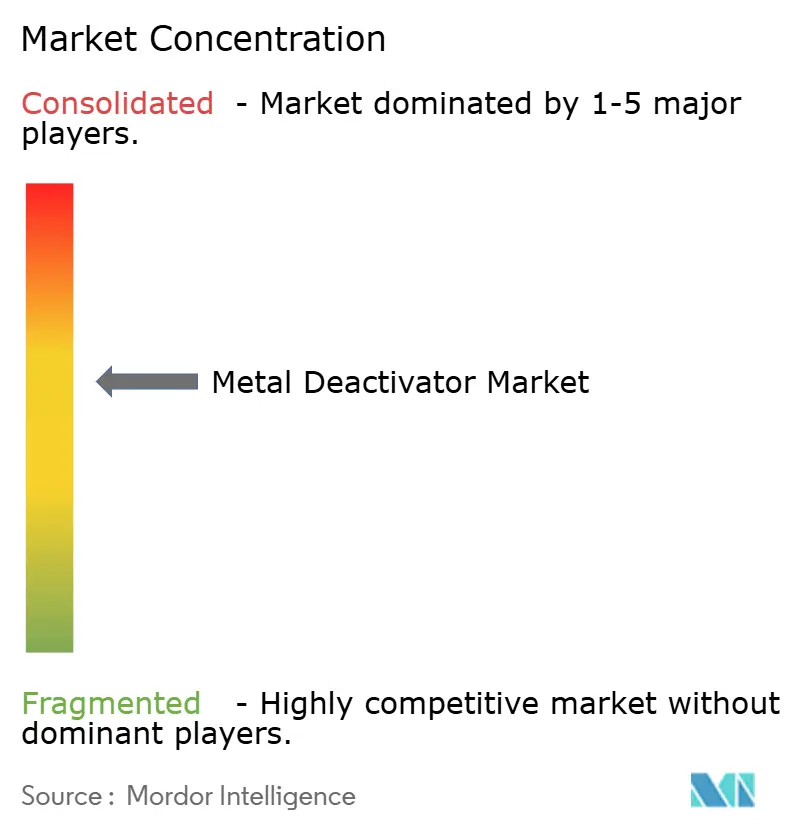

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Desactivadores de Metales por Mordor Intelligence

Se espera que el tamaño del Mercado de Desactivadores de Metales aumente de USD 1,92 mil millones en 2025 a USD 2,04 mil millones en 2026 y alcance USD 2,80 mil millones en 2031, creciendo a una CAGR del 6,48% durante 2026-2031. El sólido crecimiento proviene del endurecimiento de las normas de estabilidad a la oxidación en combustibles y lubricantes, el aumento de la demanda de durabilidad a largo plazo de los fluidos en condiciones operativas extremas y la expansión de los circuitos de refrigeración de movilidad eléctrica que requieren pasivación del cobre. Los paquetes de aditivos multifuncionales que combinan desactivadores de metales con antioxidantes y detergentes se están convirtiendo en la opción estándar a medida que se amplían los intervalos de drenaje de los fabricantes de equipos originales y se vuelven más estrictas las normas sobre depósitos en inyectores. Asia-Pacífico continúa liderando en nuevas adiciones de capacidad, mientras que los proveedores de América del Norte y Europa utilizan su experiencia regulatoria para mantener posiciones premium. La diferenciación competitiva está alejándose de la pasivación independiente hacia una efectividad integral de control de depósitos que asegura aprobaciones de gasolina TOP TIER+ o combustible de aviación MIL-PRF-25017.

Conclusiones Clave del Informe

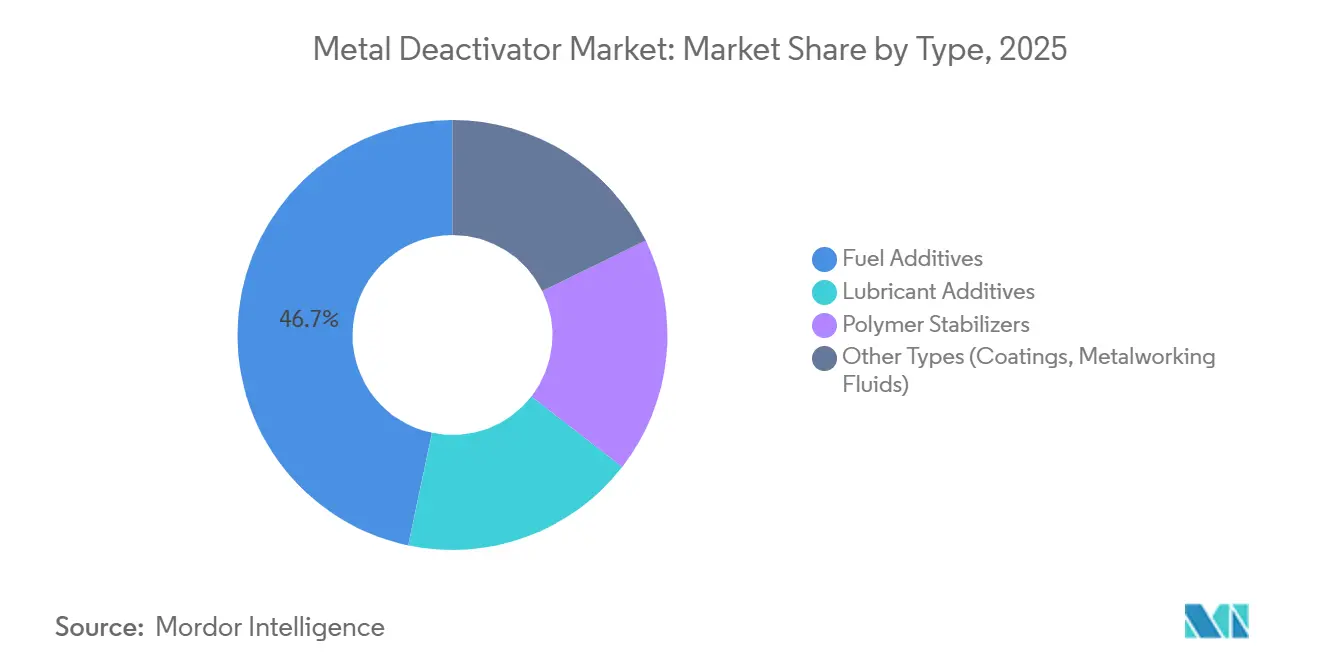

- Por tipo, los aditivos para combustibles lideraron con el 46,71% de la participación del mercado de desactivadores de metales en 2025 y se prevé que se expandan a una CAGR del 6,84% hasta 2031.

- Por química, los agentes quelantes a base de nitrógeno mantuvieron el 35,27% de la participación del mercado de desactivadores de metales en 2025 y se proyecta que crezcan a una CAGR del 7,22% hasta 2031.

- Por aplicación, la gasolina representó el 39,46% de la participación del mercado de desactivadores de metales en 2025, mientras que el combustible de aviación está preparado para avanzar a una CAGR del 7,38% hasta 2031.

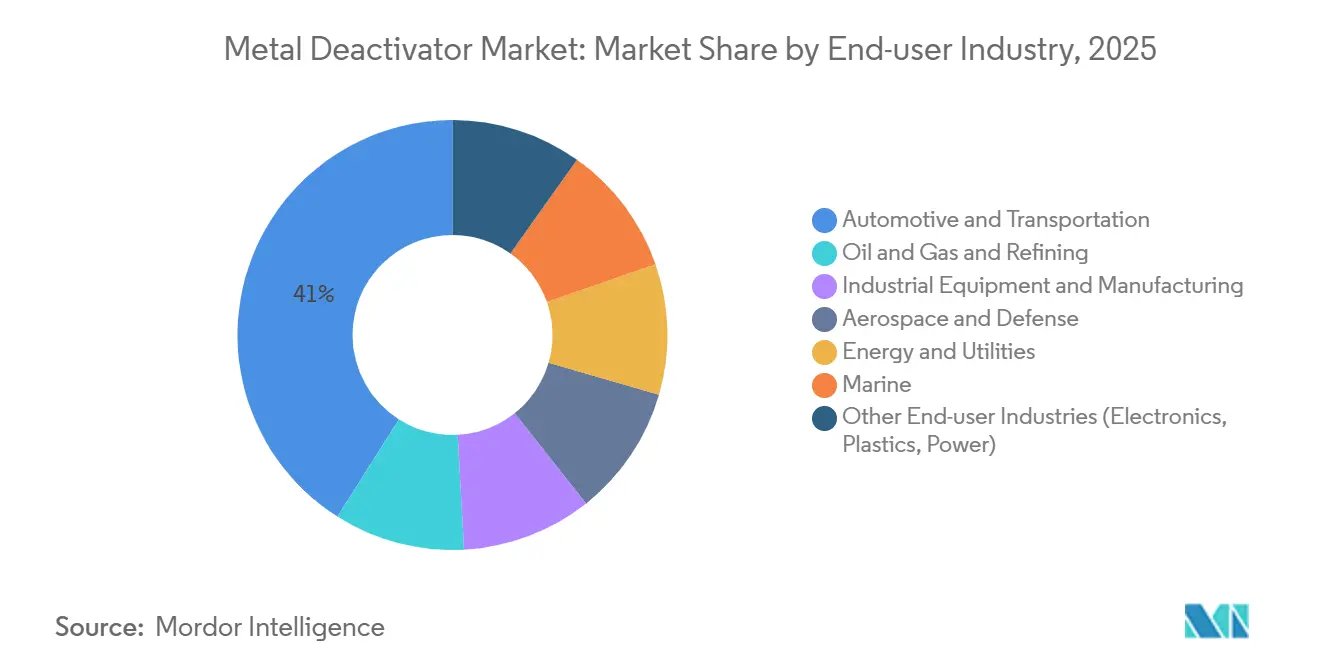

- Por industria de usuario final, el sector automotriz y de transporte dominó con el 41,01% de la participación del mercado de desactivadores de metales en 2025, mientras que el sector aeroespacial y de defensa está preparado para la mayor CAGR del 7,47% hasta 2031.

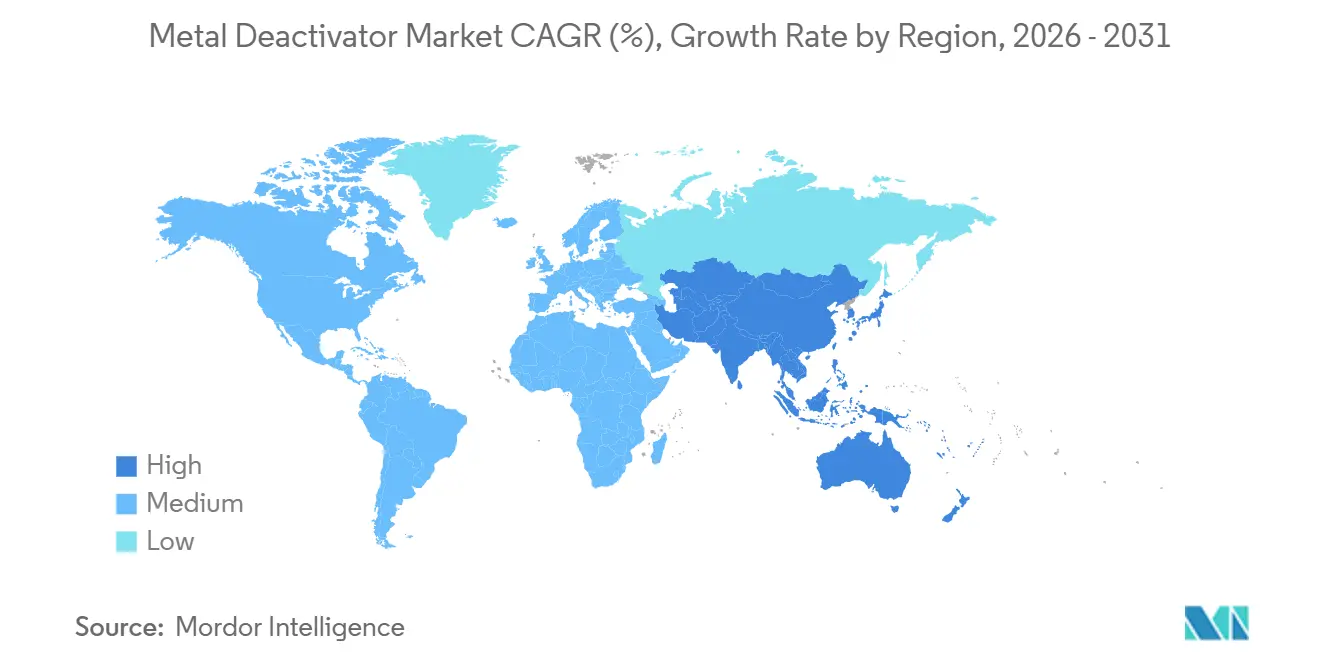

- Por geografía, Asia-Pacífico capturó el 44,67% de la participación del mercado de desactivadores de metales en 2025 y seguirá siendo la región de más rápido crecimiento con una CAGR del 7,22% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Desactivadores de Metales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de estabilidad a largo plazo de combustibles y lubricantes | +1.2% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento en el uso de metales no ferrosos en sistemas de fluidos | +0.9% | Núcleo en Asia-Pacífico, con extensión a América del Norte | Largo plazo (≥ 4 años) |

| Regulaciones más estrictas de estabilidad a la oxidación | +1.5% | América del Norte, Europa y mercados emergentes de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Creciente adopción de combustibles de aviación y marinos | +1.1% | Oriente Medio, América del Norte, Europa | Mediano plazo (2-4 años) |

| Aumento de la lixiviación de cobre en circuitos de refrigeración de vehículos eléctricos de carga rápida | +0.7% | Asia-Pacífico (China, Corea del Sur), América del Norte | Mediano plazo (2-4 años) |

| Programas de relleno retroactivo de transformadores de alta tensión | +0.6% | América del Norte, Europa, redes eléctricas seleccionadas de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Estabilidad a Largo Plazo de Combustibles y Lubricantes

Los intervalos de drenaje extendidos en aceites para automóviles de pasajeros e industriales requieren que los formuladores mezclen desactivadores de metales con antioxidantes de alto rendimiento para prevenir la oxidación catalizada por cobre, que conduce a la formación de lodos y barnices. Los ésteres sintéticos y las polialfaolefinas son más vulnerables a la degradación por metales de transición que las bases minerales, lo que hace que la pasivación sea esencial para cumplir con las normas ACEA C5 y API SP que certifican intervalos de drenaje de 10.000 millas o más. El mercado global de aditivos para lubricantes, valorado en USD 22,4 mil millones en 2025, respalda la demanda estructural de paquetes multifuncionales que incorporan desactivadores de metales para gestionar la oxidación y la corrosión. Las mezclas de biodiésel retienen cobre del procesamiento de materias primas; las pruebas de laboratorio muestran que 300-500 ppm de quelantes de salicilideno suprimen el crecimiento de peróxidos y extienden la vida útil en almacenamiento. El crecimiento de los aceites base de origen biológico y re-refinados, impulsado por los criterios de la Etiqueta Ecológica de la UE, respalda el uso de quelantes de nitrógeno compatibles con ésteres polares. Las aprobaciones de fabricantes de equipos originales como Volvo VDS-5 evalúan explícitamente la oxidación catalizada por metales, vinculando los desactivadores al proceso de calificación para aceites de próxima generación.

Aumento en el Uso de Metales No Ferrosos en Sistemas de Fluidos

Los intercambiadores de calor de cobre-níquel en buques navales, los radiadores de aluminio en vehículos eléctricos y los accesorios de latón en circuitos hidráulicos exponen los fluidos a superficies catalíticas que aceleran la degradación a menos que sean pasivadas. Los datos de la Marina de los Estados Unidos muestran niveles de contaminación por cobre de hasta 1.000 ppb en combustible JP-5 a bordo de portaaviones, lo que aumenta los costos de revisión de motores a USD 1.000 millones anuales[1]Marina de los Estados Unidos SBIR, "Mitigación de la Contaminación por Cobre en Sistemas JP-5," navy.mil. Los circuitos de refrigeración de vehículos eléctricos de carga rápida que operan por encima de 400 V experimentan lixiviación galvánica de cobre hacia refrigerantes dieléctricos, lo que genera riesgo de deriva de conductividad y cortocircuitos sin quelación. Estudios revisados por pares confirman que los metales de transición catalizan la oxidación del combustible de aviación por encima de 250°C, con N,N'-disalicilideno-1,2-propanodiamina reduciendo la masa de depósitos en un 80% a niveles de tratamiento traza. Los aceites de transformadores que cumplen con las normas IEC 60296 utilizan derivados de benzotriazol para proteger los devanados de cobre de la formación de sulfuros, que pueden erosionar la resistencia dieléctrica. El uso creciente de cobre en engranajes de energías renovables y sistemas de almacenamiento solar-térmico está expandiendo el mercado de desactivadores de metales más allá de las aplicaciones automotrices y de aviación.

Regulaciones Más Estrictas de Estabilidad a la Oxidación

La norma ASTM D1655-22a, la especificación rectora para combustibles de turbinas de aviación, limita los aditivos desactivadores de metales a 2,0 mg/L inicialmente y 5,7 mg/L acumulativamente, al tiempo que requiere una Tasa Visual de Tubo inferior a 3 y una Reacción de Transferencia de Electrones inferior a 85 nm en las pruebas de estabilidad térmica a la oxidación ASTM D3241[2]ASTM International, "Especificación Estándar para Combustibles de Turbinas de Aviación, ASTM D1655-22a," astm.org. La norma ASTM D8545, revisada en enero de 2025, estandarizó el método de prueba para cuantificar N,N'-disalicilideno-1,2-propanodiamina en combustible de aviación, permitiendo un control de calidad más estricto en refinerías y terminales de distribución de combustible. Las normas Bharat Stage VI de India, vigentes desde abril de 2020 y aplicadas hasta 2025, limitan el azufre en el diésel a 10 ppm, lo que requiere que los refinadores realicen un hidrotratamiento agresivo, que elimina los antioxidantes naturales y aumenta la dependencia de desactivadores de metales sintéticos para estabilizar el combustible durante el almacenamiento y la distribución. La próxima regulación Euro 7 de emisiones de Europa, cuya finalización se espera para 2027, impondrá límites más estrictos de partículas y NOx, lo que obligará a los proveedores de combustible a reformular con aditivos de control de depósitos, incluidos pasivadores de metales, para prevenir el ensuciamiento de inyectores en sistemas de inyección directa de alta presión.

Creciente Adopción de Combustibles de Aviación y Marinos

Los centros de aviación de Oriente Medio, como Dubái, Doha y Riad, están aumentando el rendimiento de combustible de aviación para apoyar el crecimiento de pasajeros, impulsando la demanda de desactivadores de metales que garanticen la estabilidad térmica en condiciones de almacenamiento a alta temperatura y vuelo a gran altitud donde las temperaturas del combustible pueden superar los 200°C. La cartera de aditivos para combustible de aviación de Shell identifica los desactivadores de metales como críticos para mejorar la estabilidad térmica al mitigar los metales traza disueltos, particularmente el cobre, que deterioran el rendimiento del combustible tanto en la aviación civil como militar. El paquete de aditivos para combustible JP-8+100, evaluado por la Organización de Ciencia y Tecnología de Defensa de Australia en 2001 y aún relevante en la adquisición militar de 2025, incluye N,N'-disalicilideno-1,2-propanodiamina como desactivador de metales principal, logrando una reducción del 81-88% en depósitos carbonosos a 250-350°C en diversas composiciones de combustible. Los combustibles marinos posteriores a la norma IMO 2020, en particular las mezclas de fuelóleo de muy bajo contenido en azufre, exhiben contaminación por metales de vanadio, níquel y hierro, que acelera la agregación de asfaltenos y el ensuciamiento de la cámara de combustión. Los desactivadores de metales se mezclan cada vez más con dispersantes para gestionar estos contaminantes en grandes motores diésel de dos tiempos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Límites ambientales estrictos en las composiciones de aditivos | -0.8% | Europa, América del Norte | Corto plazo (≤ 2 años) |

| Precios volátiles de materias primas | -0.6% | Global | Mediano plazo (2-4 años) |

| Antioxidantes de nano-óxido de cerio como sustitutos | -0.3% | Asia-Pacífico, América del Norte | Largo plazo (≥ 4 años) |

| Transición a baterías de estado sólido que reduce la demanda de fluidos dieléctricos | -0.4% | Global, concentrado en Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Límites Ambientales Estrictos en las Composiciones de Aditivos

La Agencia Europea de Sustancias y Mezclas Químicas añadió el benzotriazol a su lista de vigilancia de sustancias PBT en 2025, iniciando estudios de alteración endocrina y señalando posibles límites de concentración futuros. Las enmiendas al Anexo XVII del Reglamento REACH en el mismo año restringieron 16 sustancias CMR, incluida la difenilo(2,4,6-trimetilbenzoíl)fosfina óxido, reduciendo las opciones de formulación para los desactivadores a base de fósforo. La lista de autorización provisional de la Agencia Europea de Sustancias y Mezclas Químicas incluye compuestos de melamina y óxido de fosfina con períodos de extinción tan cortos como 36 meses, lo que requiere reformulaciones rápidas. La Hoja de Ruta de Restricciones de la UE señaló el antioxidante para neumáticos 6PPD por toxicidad acuática, lo que refleja la inclinación de los reguladores a agrupar los aditivos bajo prohibiciones amplias. El aumento de los costos de cumplimiento para pruebas y etiquetado desalienta a los mezcladores más pequeños, consolidando el poder de mercado entre los fabricantes globales de aditivos con equipos regulatorios dedicados.

Precios Volátiles de Materias Primas

Las fluctuaciones en los precios de las materias primas siguen siendo un desafío significativo. El salicilaldehído y la 1,2-propanodiamina, precursores de la N,N'-disalicilideno-1,2-propanodiamina, son derivados petroquímicos sujetos a la volatilidad de los precios del petróleo crudo y las restricciones de disponibilidad de materias primas. La producción de benzotriazol y toliltriazol depende de la anilina y el ácido nitroso, ambos de los cuales enfrentaron escasez de suministro en 2024-2025 debido a cierres de capacidad en China y Europa, lo que elevó los precios al contado y comprimió los márgenes de los fabricantes de aditivos. Los desactivadores de metales a base de fósforo, como los fosforoditioatos, se ven afectados por la volatilidad de las materias primas del pentasulfuro de fósforo y los intermedios de alcohol. Este problema se ha agravado por las regulaciones ambientales de China sobre la producción de fósforo amarillo, que han reducido el suministro global. Además, las fluctuaciones cambiarias y los cuellos de botella logísticos en la región de Asia-Pacífico introducen mayores incertidumbres de costos para los formuladores que obtienen materias primas a nivel internacional.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Aditivos para Combustibles Mantienen el Liderazgo a Medida que se Endurecen las Regulaciones

Los aditivos para combustibles representaron el 46,71% del tamaño del mercado de desactivadores de metales en 2025 y se espera que mantengan su dominio con una CAGR del 6,84% hasta 2031. Este dominio se atribuye a factores como los requisitos de diésel de ultra bajo contenido en azufre, los límites de estabilidad térmica del combustible de aviación y el protocolo de gasolina TOP TIER+, que incorpora la pasivación de metales en las formulaciones de control de depósitos. Los aditivos para lubricantes se benefician de la creciente adopción de aceites sintéticos y el lanzamiento de motores de hidrógeno, que requieren una inhibición efectiva del cobre. Los estabilizadores de polímeros, aunque de nicho, son esenciales para el aislamiento de cables y alambres para abordar la degradación por contacto con el cobre. Otros segmentos más pequeños incluyen los fluidos de mecanizado, donde los refrigerantes a base de agua requieren protección del cobre y el aluminio para cumplir con las normas de corrosión de los fabricantes de equipos originales.

Los fabricantes de equipos originales están priorizando cada vez más los paquetes químicos multifuncionales que combinan desactivadores de metales con detergentes y antioxidantes para cumplir con certificaciones como TOP TIER+ Revisión G o MIL-PRF-25017. Los ejemplos incluyen la serie de gasolina Keropur de BASF y el HiTEC 65522 de Afton Chemical, que integran quelantes de nitrógeno con inhibidores de depósitos para abordar el ensuciamiento de inyectores y la preignición estocástica en motores de inyección directa de gasolina. Los límites de dosificación regulatorios, como 2,0 mg/L inicial y 5,7 mg/L acumulativo en combustible de aviación, están impulsando la innovación hacia quelantes de nitrógeno de alta afinidad que ofrecen eficacia a tasas de tratamiento más bajas, sosteniendo los avances en la industria de desactivadores de metales.

Por Química: Los Agentes Quelantes a Base de Nitrógeno Ganan Dominio

Los agentes quelantes a base de nitrógeno mantuvieron el 35,27% de la participación del mercado de desactivadores de metales en 2025 y se proyecta que crezcan a una CAGR del 7,22% hasta 2031. Compuestos como la N,N'-disalicilideno-1,2-propanodiamina cumplen con las normas de combustible de aviación ASTM D1655-22a a bajas concentraciones de 2-5 ppm, mientras que los derivados de benzotriazol dominan la pasivación de aceites de transformadores. Su compatibilidad con bioésteres y Lubricantes Ambientalmente Aceptables respalda la demanda, particularmente a medida que los puertos de la UE aplican las directrices OSPAR. Los compuestos a base de azufre siguen siendo relevantes en aplicaciones de diésel de servicio pesado que requieren rendimiento a presión extrema, pero su potencial a largo plazo está limitado por el endurecimiento de las regulaciones de azufre bajo las normas Euro 7 y Bharat Stage VI. Los agentes a base de fósforo enfrentan desafíos significativos debido a las restricciones de la UE sobre ciertos óxidos de fosfina bajo clasificaciones CMR.

La investigación está avanzando en sistemas híbridos que combinan benzotriazol con dispersantes boratados, ofreciendo beneficios duales de pasivación de metales y antioxidancia mientras se reduce la acuatoxicidad. Estudios de 2026 destacan el nano-óxido de cerio dopado con nitrógeno, que proporciona un aumento de 40 veces en la capacidad de eliminación de radicales, lo que sugiere una posible vía futura donde el control de la oxidación supera las necesidades de quelación. Se espera que el mercado de desactivadores de metales a base de nitrógeno se expanda aún más, respaldado por las preferencias de los fabricantes de equipos originales por fluidos a base de ésteres en transmisiones de vehículos eléctricos.

Por Aplicación: El Combustible de Aviación se Convierte en el Caso de Uso de Más Rápido Crecimiento

La gasolina representó el 39,46% del consumo global en 2025, pero se proyecta que el combustible de aviación crezca a la tasa más rápida, con una CAGR del 7,38% hasta 2031, impulsado por la expansión de los centros de aviación de Oriente Medio y las flotas de defensa. El segmento de combustible de aviación se beneficia de las iniciativas de la Marina de los Estados Unidos para reducir la contaminación por cobre por debajo de 10 ppb en los portaaviones, aumentando la demanda de filtros de poliamina soportados en sólido y quelantes de alta afinidad. El diésel sigue siendo un segmento significativo debido a la pérdida de antioxidantes naturales durante el hidrotratamiento de combustible de ultra bajo contenido en azufre, que requiere pasivación del cobre para prevenir la formación de gomas. Las aplicaciones de aceite de transformadores y aceite de turbinas están creciendo de manera constante, respaldadas por proyectos de relleno retroactivo de redes eléctricas e instalaciones de plantas de pico que requieren estabilidad a la oxidación a largo plazo. Los estabilizadores de polímeros para aislamiento de cables y cables de carga de vehículos eléctricos están ganando terreno a medida que el contacto con el cobre acelera la degradación de las poliolefinas.

Los refrigerantes de vehículos eléctricos de carga rápida representan una aplicación emergente, donde la lixiviación de cobre aumenta la conductividad del fluido, lo que lleva a los fabricantes de equipos originales a especificar desactivadores de metales en fluidos dieléctricos que también cumplen con los requisitos de inflamabilidad y baja viscosidad. En general, la ingeniería de aplicaciones específicas garantiza la diversificación en el mercado de desactivadores de metales, reduciendo la dependencia de cualquier clase de fluido individual.

Por Industria de Usuario Final: El Sector Aeroespacial y de Defensa Registra el Mayor Crecimiento

La industria automotriz y de transporte dominó el mercado con una participación del 41,01% en 2025, respaldada por la flota global de vehículos ligeros y las tasas de tratamiento de aditivos para combustibles. Sin embargo, se espera que el sector aeroespacial y de defensa crezca más rápido, con una CAGR del 7,47% hasta 2031, impulsado por las especificaciones de combustible de aviación MIL-PRF-25017 que limitan el contenido de cobre y exigen pasivación. Los fabricantes de turbinas de los fabricantes de equipos originales vinculan cada vez más la cobertura de garantía al cumplimiento de aditivos, impulsando la adopción. La industria del petróleo y el gas utiliza desactivadores para el control de la corrosión en tuberías y la mezcla en refinerías, mientras que los equipos industriales dependen de la inhibición del cobre para extender la vida útil del aceite de compresores. Las empresas de servicios públicos de energía que modernizan transformadores envejecidos mantienen la demanda de benzotriazol, y los operadores marinos que mezclan combustible de muy bajo contenido en azufre con aceites residuales requieren desactivadores de metales para mitigar los catalizadores de vanadio y níquel en motores de dos tiempos.

A medida que los motores de combustión interna de hidrógeno ganan terreno, empresas como Afton Chemical están posicionando productos como el HiTEC 12582 para abordar los desafíos de gestión del agua y corrosión únicos de la combustión de hidrógeno. Las aplicaciones diversificadas en el sector posterior ayudan a mitigar los riesgos asociados con la disminución de los volúmenes de combustibles fósiles.

Análisis Geográfico

Asia-Pacífico representó el 44,67% de los ingresos de 2025 y se prevé que mantenga la CAGR más rápida del 7,22% hasta 2031. La capacidad de refinación de China de 936 millones de toneladas por año, junto con el crecimiento de dos dígitos de la aviación en la ASEAN, mantiene el tamaño del mercado de desactivadores de metales en la región en expansión rápida. El límite de azufre en el diésel Bharat Stage VI de India a 10 ppm elimina los antioxidantes naturales, lo que lleva a los refinadores a adoptar la pasivación de metales en el almacenamiento y la distribución. La densa red de carga rápida de Corea del Sur enfrenta lixiviación de cobre en los circuitos de refrigeración de vehículos eléctricos, acelerando la demanda de refrigerantes dieléctricos con quelantes. La producción local de aditivos bajo los programas Make-in-India y de localización china cambia la dinámica de suministro, dando a los formuladores regionales margen de beneficio mientras los grandes actores globales protegen las aprobaciones de los fabricantes de equipos originales.

América del Norte está anclada por las estrictas normas de gasolina EPA Tier 3 que elevan las tasas de tratamiento y por el enfoque del Departamento de Defensa en la contaminación por cobre en los combustibles JP-5. La participación del mercado de desactivadores de metales en combustibles de aviación aumenta a medida que los grupos de portaaviones renuevan las tuberías e implementan la filtración de aditivos para reducir los costos de mantenimiento. Los fabricantes de equipos originales de vehículos eléctricos especifican la pasivación del cobre en los fluidos térmicos de las baterías para evitar la deriva de conductividad, añadiendo demanda incremental. Las vías regulatorias maduras y las propuestas a corto plazo de tipo Euro 7 en Canadá crean costos de cumplimiento predecibles pero elevados.

Europa enfrenta la presión regulatoria más estricta. El escrutinio del Reglamento REACH sobre el benzotriazol y las nuevas clasificaciones CMR del Anexo XVII reducen el margen de formulación, empujando a los usuarios hacia composiciones de nitrógeno alternativas. Los proyectos de relleno retroactivo de transformadores en Alemania y Francia mantienen una demanda constante de benzotriazol, pero la posible designación como sustancia PBT amenaza los volúmenes a largo plazo. El estándar de calidad ambiental de agua dulce de los Países Bajos de 97 µg/L para el benzotriazol presagia permisos de descarga de aguas residuales que pueden impulsar sistemas de circuito cerrado o la sustitución de sustancias. En general, la demanda europea se estabiliza en aplicaciones automotrices y aeroespaciales avanzadas incluso a medida que aumentan las barreras de cumplimiento.

Otras regiones contribuyen con un valor de nicho pero estratégico. Oriente Medio escala el rendimiento de combustible de aviación en Dubái, Doha y Riad, elevando la demanda de pasivadores en condiciones de almacenamiento en caliente. América del Sur se beneficia de los mandatos de biodiésel y las plataformas marinas que emplean fluidos de perforación tratados con desactivadores de metales. La adopción en África sigue siendo moderada, centrada en la hidráulica minera de Sudáfrica y las flotas de transformadores envejecidos.

Panorama Competitivo

El mercado de desactivadores de metales está moderadamente concentrado, con los cinco principales actores, incluidos BASF, Innospec, Lubrizol, Afton Chemical e Infineum. Estos actores establecidos ejercen redes de aprobación de fabricantes de equipos originales, líneas integradas verticalmente de antioxidantes y dispersantes, y experiencia en asuntos regulatorios que presentan altos costos de cambio para los mezcladores. Los lanzamientos estratégicos en 2025, incluidos BASF Keropur y Afton HiTEC 65522, subrayan la competencia en el control integral de depósitos en lugar del rendimiento de pasivación aislado. Las solicitudes de patentes sobre dispersantes boratados de benzotriazol y estabilizadores de nano-cerio revelan estrategias de cobertura contra posibles prohibiciones del Reglamento REACH sobre aminas aromáticas.

Los competidores regionales como Dorf Ketal y King Industries compiten en formulaciones personalizadas y suministro ágil dentro de Asia-Pacífico, pero carecen de colocaciones globales en fabricantes de equipos originales. La innovación también surge de consorcios académico-industriales que desarrollan partículas de nano-cerio dopadas con nitrógeno que ofrecen una eliminación de radicales desproporcionada a bajas tasas de tratamiento, un posible sustituto disruptivo en aplicaciones que priorizan la estabilidad oxidativa sobre la quelación. Los programas militares, en particular el SBIR de la Marina de los Estados Unidos, exploran sistemas de filtración a bordo que incorporan poliaminas soportadas en sólido para lograr cobre por debajo de 10 ppb sin superar los límites de la norma ASTM D3241, lo que insinúa amenazas competitivas no químicas.

Los nuevos participantes en el mercado enfrentan la doble barrera de los paquetes de datos del Reglamento REACH y las baterías de pruebas ASTM o MIL que cuestan hasta USD 2 millones por línea de producto. En consecuencia, la consolidación o la colaboración sigue siendo el camino predominante hacia el mercado, con los grandes actores adquiriendo proveedores de tecnología de nicho para integrarlos en paquetes multifuncionales que mejoran la participación del mercado de desactivadores de metales en lubricantes, combustibles y fluidos dieléctricos.

Líderes de la Industria de Desactivadores de Metales

BASF

Afton Chemical

Infineum International Limited

Innospec

Lubrizol

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Bodo Möller Chemie GmbH firmó un contrato de suministro para proporcionar sistemas avanzados de tecnología adhesiva a múltiples instalaciones de Airbus en todo el mundo. Este acuerdo destacó la creciente demanda de soluciones adhesivas, que a menudo incorporan desactivadores de metales para mejorar el rendimiento en aplicaciones aeroespaciales.

- Mayo de 2025: ProFluid, LLC se asoció con Yasho Industries Limited para convertirse en el distribuidor exclusivo y agente de ventas de los aditivos especializados para lubricantes, grasas y mecanizado de Yasho en América del Norte. A través de su división, Vertical Chemical Solutions (VCS), ProFluid distribuirá los productos de Yasho Industries Limited, como desactivadores de metales e inhibidores de corrosión, ampliando las opciones de suministro para los fabricantes regionales.

Alcance del Informe Global del Mercado de Desactivadores de Metales

Los desactivadores de metales son aditivos diseñados para neutralizar los efectos catalíticos de los metales traza como el cobre, el hierro y el vanadio en combustibles, lubricantes y plásticos. Funcionan inhibiendo la oxidación, la corrosión y la formación de lodos mediante la quelación de iones metálicos o la formación de películas protectoras en las superficies metálicas, extendiendo así la vida útil del producto.

El Mercado de Desactivadores de Metales está segmentado por tipo, química, aplicación, industria de usuario final y geografía. Por tipo, el mercado está segmentado en aditivos para combustibles, aditivos para lubricantes, estabilizadores de polímeros y otros tipos (recubrimientos, fluidos de mecanizado). Por química, el mercado está segmentado en agentes quelantes a base de nitrógeno, compuestos a base de azufre, compuestos a base de fósforo, derivados de aminas y otros agentes pasivadores de metales. Por aplicación, el mercado está segmentado en gasolina, diésel, combustible de aviación, aceites de turbinas y compresores, aceites de transformadores y aislantes, estabilizadores de polímeros y plásticos, y otras aplicaciones (refrigerantes, grasas, recubrimientos). Por industria de usuario final, el mercado está segmentado en automotriz y transporte, petróleo y gas y refinación, equipos industriales y manufactura, aeroespacial y defensa, energía y servicios públicos, marina y otras industrias de usuario final (electrónica, plásticos, energía). El informe también cubre el tamaño del mercado y los pronósticos para los desactivadores de metales en 17 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Aditivos para Combustibles |

| Aditivos para Lubricantes |

| Estabilizadores de Polímeros |

| Otros Tipos (Recubrimientos, Fluidos de Mecanizado) |

| Agentes Quelantes a Base de Nitrógeno |

| Compuestos a Base de Azufre |

| Compuestos a Base de Fósforo |

| Derivados de Aminas |

| Otros Agentes Pasivadores de Metales |

| Gasolina |

| Diésel |

| Combustible de Aviación |

| Aceites de Turbinas y Compresores |

| Aceites de Transformadores y Aislantes |

| Estabilizadores de Polímeros y Plásticos |

| Otras Aplicaciones (Refrigerantes, Grasas, Recubrimientos) |

| Automotriz y Transporte |

| Petróleo y Gas y Refinación |

| Equipos Industriales y Manufactura |

| Aeroespacial y Defensa |

| Energía y Servicios Públicos |

| Marina |

| Otras Industrias de Usuario Final (Electrónica, Plásticos, Energía) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Aditivos para Combustibles | |

| Aditivos para Lubricantes | ||

| Estabilizadores de Polímeros | ||

| Otros Tipos (Recubrimientos, Fluidos de Mecanizado) | ||

| Por Química | Agentes Quelantes a Base de Nitrógeno | |

| Compuestos a Base de Azufre | ||

| Compuestos a Base de Fósforo | ||

| Derivados de Aminas | ||

| Otros Agentes Pasivadores de Metales | ||

| Por Aplicación | Gasolina | |

| Diésel | ||

| Combustible de Aviación | ||

| Aceites de Turbinas y Compresores | ||

| Aceites de Transformadores y Aislantes | ||

| Estabilizadores de Polímeros y Plásticos | ||

| Otras Aplicaciones (Refrigerantes, Grasas, Recubrimientos) | ||

| Por Industria de Usuario Final | Automotriz y Transporte | |

| Petróleo y Gas y Refinación | ||

| Equipos Industriales y Manufactura | ||

| Aeroespacial y Defensa | ||

| Energía y Servicios Públicos | ||

| Marina | ||

| Otras Industrias de Usuario Final (Electrónica, Plásticos, Energía) | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de desactivadores de metales?

El mercado de desactivadores de metales alcanza USD 2,04 mil millones en 2026 y se prevé que llegue a USD 2,80 mil millones en 2031.

¿Qué tipo tiene la mayor participación en el mercado de desactivadores de metales en 2025?

Los aditivos para combustibles dominan con el 46,71% de los ingresos de 2025 debido a los mandatos de diésel de ultra bajo contenido en azufre y estabilidad de la aviación.

¿Por qué los agentes quelantes a base de nitrógeno están ganando impulso hasta 2031?

Muestran una fuerte compatibilidad con los lubricantes de origen biológico y cumplen con la estabilidad térmica del combustible de aviación a bajas tasas de tratamiento, impulsando una CAGR del 7,22% hasta 2031.

¿Qué aplicación crecerá más rápido hasta 2031?

Se espera que el combustible de aviación registre una CAGR del 7,38% hasta 2031 a medida que los centros de aviación y las flotas militares abordan los problemas de depósitos inducidos por el cobre.

Última actualización de la página el: