Tamaño y Participación del Mercado de Sustitución de Metales

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

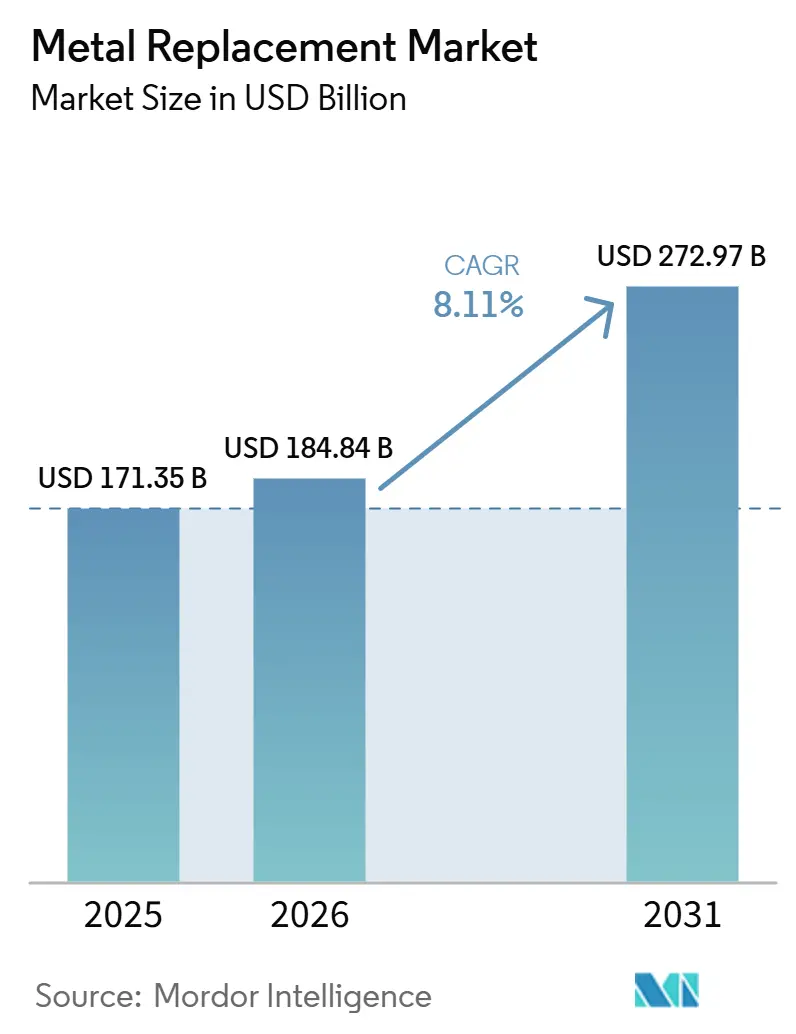

| Tamaño del Mercado (2026) | 184.84 Mil millones de dólares |

| Tamaño del Mercado (2031) | 272.97 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.11% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Medio Oriente y África |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sustitución de Metales por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Sustitución de Metales sea de USD 171,35 mil millones en 2025, USD 184,84 mil millones en 2026, y alcance USD 272,97 mil millones en 2031, creciendo a una CAGR del 8,11% de 2026 a 2031. Los límites más bajos de emisiones vehiculares, la acelerada adopción de vehículos eléctricos (VE) y los esfuerzos de las aerolíneas por reducir el consumo de combustible están intensificando la demanda de alternativas más ligeras y resistentes a la corrosión en sustitución del acero y el aluminio. Los plásticos de ingeniería dominan actualmente en términos de volumen, pero las rápidas expansiones de capacidad en compuestos de fibra de carbono y fibra de vidrio están reduciendo su brecha de costos y permitiendo una adopción más amplia en vehículos de pasajeros de gama media y aeronaves de próxima generación. Las autoridades reguladoras de la Unión Europea, los Estados Unidos y China están implementando objetivos de peso vehicular que requieren sustituciones de materiales, mientras que el software de optimización topológica está reduciendo significativamente los ciclos de diseño, permitiendo a los ingenieros validar soluciones poliméricas en etapas tempranas del proceso de desarrollo. Además, los productores petroquímicos de Oriente Medio están estableciendo parques de compuestos totalmente integrados, ofreciendo ahorros de costos del 15–20% y atrayendo a proveedores globales de Nivel 1 hacia empresas conjuntas.

Conclusiones Clave del Informe

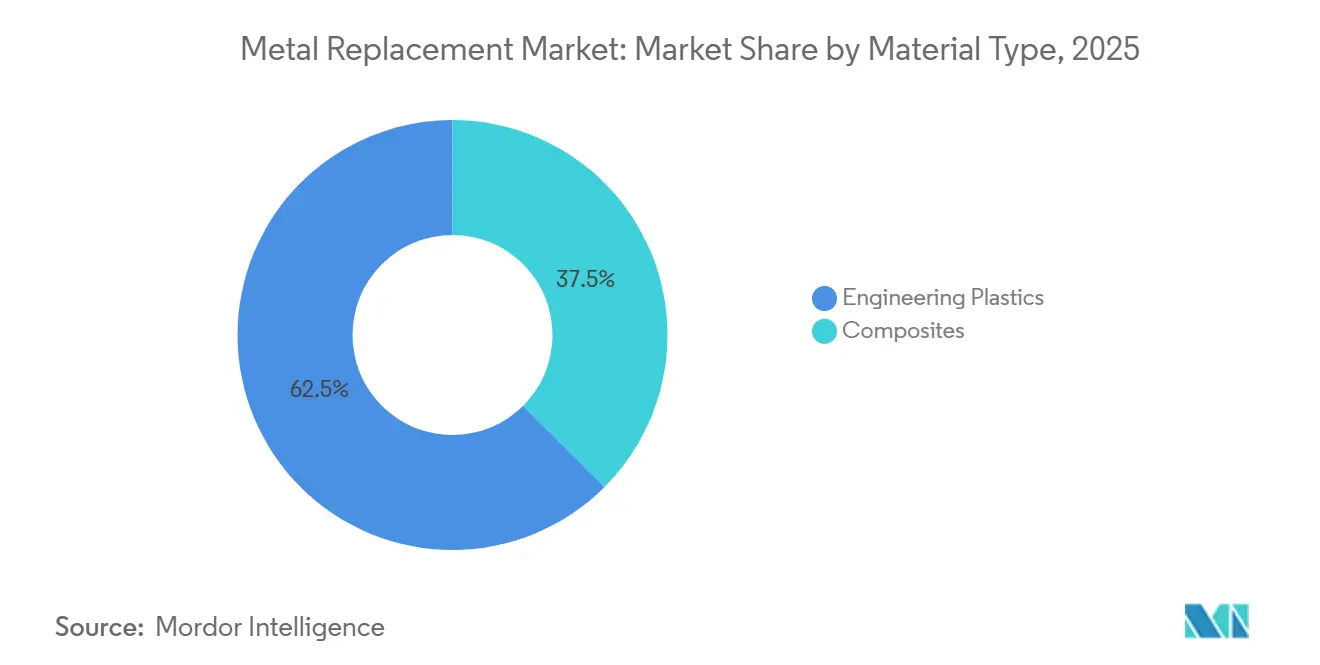

- Por tipo de material, los plásticos de ingeniería lideraron con el 62,50% de la participación del mercado de sustitución de metales en 2025, mientras que los compuestos están preparados para registrar la CAGR más rápida del 9,10% hasta 2031.

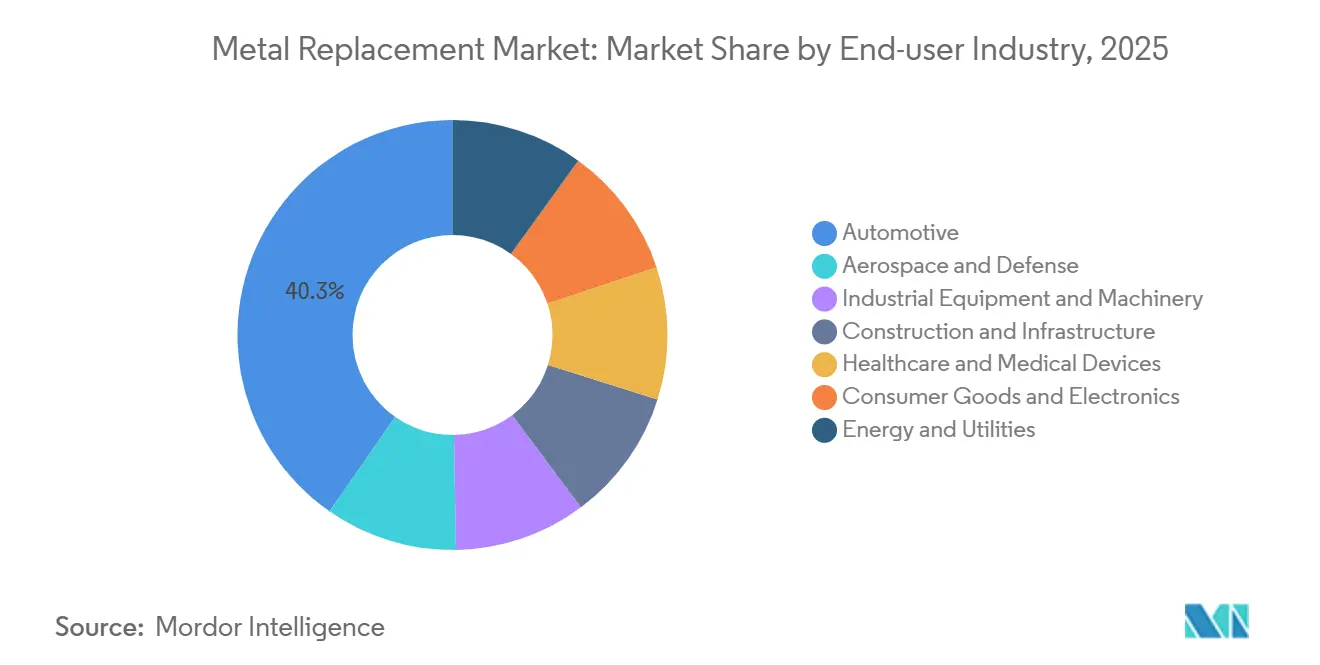

- Por industria de usuario final, el sector automotriz retuvo el 40,30% de la participación del mercado de sustitución de metales en 2025, aunque la atención médica y los dispositivos médicos representan el segmento de más rápido crecimiento con una CAGR proyectada del 9,12% hasta 2031.

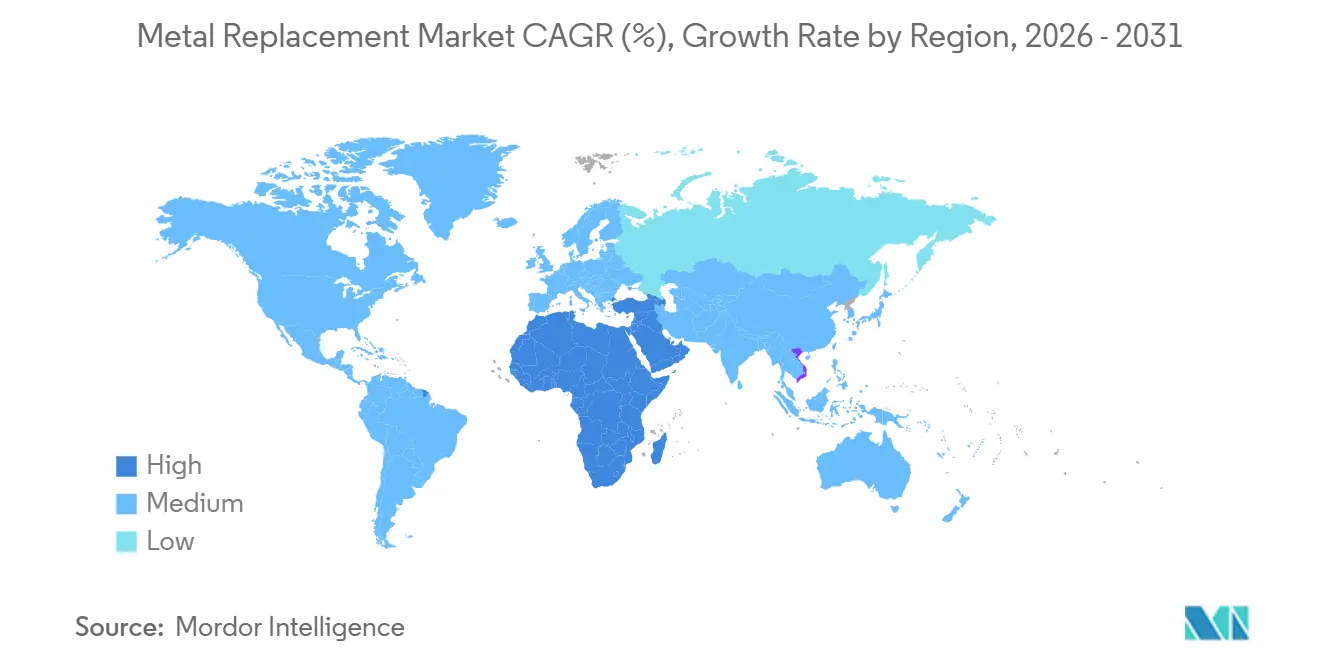

- Por geografía, Asia-Pacífico generó el 47,30% de la participación del mercado de sustitución de metales en 2025, mientras que se prevé que Oriente Medio y África avancen a la CAGR más sólida del 9,07% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sustitución de Metales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento en las tendencias de reducción de peso en los sectores automotriz y aeroespacial | +2.1% | Global, con concentración en América del Norte, Europa y China | Mediano plazo (2-4 años) |

| Adopción creciente de plásticos de ingeniería y compuestos | +1.8% | Global, liderado por los centros de fabricación de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Rápida expansión de la fabricación de componentes para vehículos eléctricos | +1.6% | China, Europa, América del Norte; expansión hacia India y ASEAN | Corto plazo (≤ 2 años) |

| Impulso regulatorio para la reducción de peso en el transporte | +1.3% | Europa (estándares de CO₂ de la UE), América del Norte (CAFE), China (créditos NEV) | Mediano plazo (2-4 años) |

| Optimización topológica impulsada por IA que mejora el diseño de piezas poliméricas | +0.9% | América del Norte y Europa como adoptantes tempranos; despliegue a escala en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento en las Tendencias de Reducción de Peso en los Sectores Automotriz y Aeroespacial

Los vehículos eléctricos de batería necesitan reducir entre 200 y 300 kg de peso del chasis para compensar la masa de las baterías de iones de litio, lo que lleva a los fabricantes de automóviles a sustituir el acero del piso inferior por protectores de polipropileno reforzado con fibra de vidrio y carcasas de batería de termoplástico reforzado con fibra de carbono que cumplen los estándares de resistencia a impactos mientras mejoran la eficiencia energética. Airbus validó en 2025 un panel de fuselaje termoplástico totalmente reciclable, que reduce el consumo de energía de fabricación en un 40% en comparación con los termoestables y permite reparaciones localizadas, lo que podría reducir los costos de mantenimiento de las aerolíneas entre un 15 y un 20% a lo largo de una vida útil de 25 años. Las adiciones de capacidad global de turbinas eólicas alcanzaron 117 GW en 2024, con palas de compuesto que ahora representan más del 90% de la masa del rotor y reducen los requisitos de acero para cimentaciones marinas hasta en un 40%. Los diseños híbridos de carbono y vidrio aprobados por los Laboratorios Nacionales Sandia demostraron un aumento del 44,7% en la resistencia a la tracción, lo que permite que los diámetros del rotor se amplíen de 150 m a 180 m sin aumentos de masa proporcionales[1]Laboratorios Nacionales Sandia, "Pruebas de Palas Híbridas de Carbono y Vidrio," sandia.gov. Las palas termoplásticas prototipadas por Akelite en 2025 lograron una reducción de peso adicional del 7,3% y plena reciclabilidad una vez que se establezcan los estándares.

Adopción Creciente de Plásticos de Ingeniería y Compuestos

La poliamida 11 de base biológica capturó el 12% del mercado automotriz bajo el capó en 2025 después de que Arkema aumentara la producción de Rilsan PA11 en un 20% para satisfacer la demanda de líneas de refrigeración para VE. El sulfuro de polifenileno ahora tiene el 8% del mercado de carcasas de bombas industriales debido a su resistencia a los ácidos, lo que elimina el tiempo de inactividad que anteriormente costaba a los operadores entre USD 50.000 y USD 100.000 por incidente. Los implantes de PEEK, a pesar de tener un precio un 15% superior al del policarbonato, han reducido las tasas de revisión de fusión espinal en un 30%, ahorrando entre USD 8.000 y USD 12.000 por paciente. Los tornillos de PEEK reforzado con fibra de carbono demostraron una resistencia al arranque un 25% mayor que el titanio en pruebas cadavéricas, obteniendo tres nuevas autorizaciones de la FDA de los Estados Unidos en 2025. El PLASTRON LFT de Polyplastics con mezcla de fibra de celulosa, lanzado en 2025, redujo la huella de carbono del producto en un 30% manteniendo la resistencia al impacto requerida por los fabricantes de equipos originales globales.

Rápida Expansión de la Fabricación de Componentes para Vehículos Eléctricos

Las carcasas de batería contribuyen entre 15 y 20 kg de masa por VE, con poliamida reforzada con fibra de carbono que logra un ahorro de peso del 40% mientras cumple los estándares de ingreso IP67 y caída de 1,5 m bajo la norma UN ECE R100. La estructura de celda a paquete de Tesla integra la carcasa como un elemento sometido a tensión, requiriendo laminados de compuesto capaces de absorber 30 kJ por kg de energía de impacto. Las barreras de sulfuro de polifenileno intumescente retrasan la propagación de la fuga térmica hasta 8 minutos, ayudando a cinco modelos de VE a obtener calificaciones de 5 estrellas Euro NCAP en 2025. El Ministerio de Industria y Tecnología de la Información de China emitió directrices en 2025 que exigen un 8% de fibra de carbono reciclada en todos los vehículos de nueva energía para 2028. La planta de polipropileno de fibra de vidrio larga de Mitsui Chemicals, con capacidad de 10.500 toneladas por año en la provincia de Jiangsu, aborda aplicaciones sensibles al costo, como las bandejas de batería.

Impulso Regulatorio para la Reducción de Peso en el Transporte

La Unión Europea endurecerá los límites de la flota de automóviles de pasajeros a 49,5 g de CO₂/km para 2030, con penalizaciones por incumplimiento de EUR 95 por gramo en exceso, lo que podría superar los EUR 800 millones anuales a menos que se sustituyan entre 100 y 150 kg de metal. Los estándares CAFE de la NHTSA para 2027–2032 exigen que las flotas de vehículos ligeros de los Estados Unidos alcancen un promedio de 58 mpg equivalente, lo que lleva a los fabricantes de automóviles de Detroit a adoptar paneles interiores de puertas de poliamida reforzada con fibra de vidrio. El esquema global de carbono de aviación de la OACI incentiva a las aerolíneas a modernizar los interiores de fuselaje ancho con entre 500 y 700 kg de paneles de fibra de carbono, reduciendo el consumo de combustible entre un 1,5 y un 2,0%. El sistema de créditos NEV de China duplicó los créditos en 2025 para vehículos con autonomía de 500 km, alcanzable solo mediante una reducción de peso agresiva que combina marcos de aluminio con paneles de carrocería de compuesto[2]Ministerio de Industria y Tecnología de la Información de China, "Directriz Borrador sobre Fibra de Carbono Reciclada para NEV," miit.gov.cn. La norma ACI 440.11-22, publicada en 2024, se convirtió en el primer código de los Estados Unidos en aprobar el uso de barras de refuerzo de polímero reforzado con fibra de vidrio para aplicaciones de hormigón estructural.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de los polímeros y compuestos avanzados | -1.4% | Global, más agudo en los mercados sensibles al precio de Asia-Pacífico y América del Sur | Mediano plazo (2-4 años) |

| Límites de rendimiento en usos de alta tensión y alta temperatura | -0.8% | Global, particularmente en los sectores aeroespacial, de equipos industriales y de energía | Largo plazo (≥ 4 años) |

| Desafíos de reciclaje y fin de vida útil para piezas de múltiples materiales | -0.6% | Presión regulatoria en Europa y América del Norte; brechas de infraestructura en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Polímeros y Compuestos Avanzados

El PEEK tenía un precio de entre USD 60 y USD 80 por kg en 2025, entre ocho y doce veces el costo de las aleaciones de aluminio fundido a presión, lo que limita su uso en aplicaciones sensibles al costo, como los electrodomésticos. El preimpregnado de fibra de carbono de grado aeroespacial alcanzó USD 150 por kg tras un aumento del 12% en los precios del poliacrilonitrilo como materia prima, retrasando la adopción de compuestos en piezas secundarias de aeronaves. La composición de sulfuro de polifenileno requiere extrusoras de doble husillo de entre USD 8 y USD 12 millones, lo que restringe el suministro a menos de 20 especialistas globales. Los compuestos de lino y cáñamo reducen los costos de refuerzo entre un 30 y un 40%, pero su absorción de humedad del 8% provoca desviaciones dimensionales, excluyéndolos de aplicaciones de precisión como los módulos de puertas. La fibra de carbono reciclada, con un precio de entre USD 15 y USD 25 por kg, tiene una resistencia a la tracción entre un 20 y un 30% menor, lo que limita su uso a productos no estructurales como carcasas de portátiles.

Límites de Rendimiento en Usos de Alta Tensión y Alta Temperatura

Los plásticos de ingeniería tienen una temperatura máxima de servicio continuo de 310 °C para el PEEK, muy por debajo de los 600 °C requeridos para las secciones calientes de las turbinas, que aún dependen de superaleaciones de níquel. Los compuestos de fibra de vidrio se deforman bajo cargas que superan el 40% de su resistencia a la tracción, lo que los hace inadecuados para engranajes de grúas de servicio pesado donde el acero soporta cargas del 70–80% sin deformación. El ciclado térmico entre −40 °C y +80 °C durante 50.000 ciclos puede causar microfisuras en los laminados de fibra de carbono, lo que llevó a Boeing a revertir a accesorios de raíz de ala de aluminio en ciertos programas. La exposición exterior a los rayos UV reduce la resistencia a la flexión de las matrices poliméricas sin recubrimiento entre un 15 y un 25% después de 5.000 horas, con recubrimientos protectores que añaden entre USD 5 y USD 10 por m² y complican el reciclaje. Los compuestos termoplásticos pierden entre el 40 y el 50% de su resistencia al impacto a −30 °C, lo que impide su uso en oleoductos árticos donde el acero a baja temperatura sigue siendo dúctil.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: Los Compuestos Ganan Terreno por la Convergencia Costo-Rendimiento

Los plásticos de ingeniería representaron el 62,50% de los ingresos proyectados para 2025, impulsados por el dominio de la poliamida en los componentes bajo el capó y la fortaleza del policarbonato en las carcasas de electrónica. Se anticipa que los compuestos crecerán a una CAGR del 9,10% hasta 2031, a medida que la producción asiática de fibra de carbono reduce la brecha de costos a entre USD 20 y USD 25 por kg. La susceptibilidad del policarbonato a la hidrólisis está llevando a los fabricantes de antenas 5G a migrar hacia el sulfuro de polifenileno. El ABS sigue siendo una opción rentable para carcasas de electrodomésticos a USD 3 por kg, pero su punto de ablandamiento de 80 °C limita su uso a aplicaciones no térmicas. Los materiales de alto rendimiento como el PEEK, el PEI y el PPS continúan reforzando sus roles de nicho en aplicaciones médicas y aeroespaciales.

Los plásticos reforzados con fibra de vidrio, con un precio de entre USD 1,50 y USD 2,00 por kg, se utilizan ampliamente en protectores de piso inferior automotriz y carcasas de turbinas. Los sistemas reforzados con fibra de carbono siguen siendo esenciales para los revestimientos aeroespaciales y las estructuras de carrocería de VE premium, a pesar del mayor costo de la fibra de entre USD 25 y USD 40 por kg. Los compuestos de fibra natural se utilizan principalmente en paneles de puertas europeos, valorados por su menor carbono incorporado. Toray ha ampliado la producción de fibra de carbono en Francia, mientras que el preimpregnado de curado rápido de Hexcel reduce los ciclos de autoclave a dos horas, ayudando a los termoestables a mantener la competitividad frente a los termoplásticos.

Por Industria de Usuario Final: La Atención Médica Supera al Sector Automotriz en Crecimiento

Se proyecta que la industria automotriz domine con el 40,30% de los ingresos de 2025, impulsada por la adopción de bandejas de batería para VE, paneles de piso inferior y adhesivos que reemplazan piezas metálicas. Sin embargo, se espera que la industria de atención médica y dispositivos médicos crezca a la tasa más rápida, con una CAGR del 9,12% hasta 2031. Los fabricantes de implantes ortopédicos están transitando del titanio al PEEK radiolúcido, que ha reducido las tasas de revisión de fusión espinal entre un 25 y un 30% y se espera que amplíe el tamaño del mercado de sustitución de metales para implantes a un estimado de USD 520 millones en 2025. La demanda aeroespacial y de defensa está respaldada por la aprobación de la FAA del primer panel de fuselaje de compuesto termoplástico en 2024, que redujo el tiempo de laminado en un 80%.

En la maquinaria industrial, los engranajes de polímero en robótica están reduciendo el ruido de las plantas en 10 dB y eliminando los costos de lubricación de USD 10.000 anuales. Las aplicaciones de construcción avanzan gracias a la norma ACI 440.11-22, que eliminó las barreras regulatorias para las barras de refuerzo de polímero reforzado con fibra de vidrio. Las instalaciones de energía están respaldadas por el crecimiento de las turbinas eólicas, que requieren entre 15 y 20 toneladas de compuestos por MW.

Análisis Geográfico

Se espera que Asia-Pacífico contribuya con el 47,30% de los ingresos de 2025, impulsado por la capacidad de plásticos de ingeniería de China de entre 6 y 8 Mt y el liderazgo de Japón en la producción de precursores de fibra de carbono. China alberga la planta de polipropileno de fibra de vidrio larga de Mitsui Chemicals para bandejas de batería de VE, mientras que Toray, Teijin y Mitsubishi Chemical de Japón refuerzan su especialización en materias primas de grado aeroespacial. India está atrayendo nuevas inversiones en polímeros a medida que los fabricantes diversifican desde China, y Corea del Sur está pilotando líneas de reciclaje de fibra de carbono para cumplir el mandato de China de 2028 de un 8% de fibra reciclada. Las naciones de la ASEAN están ganando participación de mercado gracias a las concesiones arancelarias bajo el RCEP y costos laborales entre un 30 y un 40% más bajos que los de la China costera.

En América del Norte, los compuestos aeroespaciales, las iniciativas de reducción de peso de Detroit y las instalaciones de energía eólica están respaldados por el crédito fiscal de fabricación del 30% de la Ley de Reducción de la Inflación de los Estados Unidos. BASF ha aumentado la producción de poliisobutileno en un 60% en Ludwigshafen para satisfacer la demanda de sellos de batería para VE, mientras que los recursos hidroeléctricos de Canadá han atraído una planta de fibra PAN de 3.000 toneladas con una huella de carbono un 40% menor en comparación con las instalaciones chinas alimentadas por carbón. México se beneficia de las reglas de contenido del USMCA que favorecen la relocalización de resinas compuestas.

Europa enfrenta desafíos derivados de los altos costos energéticos, pero se beneficia de los estrictos objetivos de CO₂ para 2030, que impulsan sustituciones de acero por polímero con un promedio de 100 kg por automóvil de pasajeros. El consorcio HAICoPAS de Syensqo y Arkema obtuvo la aprobación de la EASA para un panel de fuselaje de PEKK y fibra de carbono, reduciendo el tiempo de laminado de 8 horas a 45 minutos y habilitando vías de reparación de circuito cerrado. El Reino Unido hace hincapié en el reciclaje, con Hexcel y Lavoisier convirtiendo chatarra aeroespacial en tejido recuperado Carbonium a un costo un 40% menor que los materiales vírgenes. Los constructores nórdicos están adoptando paneles de fibra de lino con la mitad del carbono incorporado de la fibra de vidrio. Se prevé que Oriente Medio y África alcancen la CAGR más alta del 9,07%, respaldados por la inversión de USD 30 mil millones de Saudi Aramco y Syensqo en un parque de composición verticalmente integrado.

Panorama Competitivo

Los cinco principales proveedores incluyen BASF, DuPont, SABIC, Toray y Celanese. El mercado de sustitución de metales está moderadamente concentrado. Las empresas químicas están simplificando la cadena de valor mediante la adquisición de convertidores. La empresa conjunta saudí de Syensqo integra los procesos de resina, fibra y colocación de cinta, con el objetivo de lograr ahorros de costos del 15–20%. El Rilsan PA11 de base biológica de Arkema tiene el 12% de las aplicaciones bajo el capó, ofreciendo aislamiento frente a la volatilidad de los precios del petróleo. Los soportes de celosía optimizados por IA de Hexcel, codesarrollados con fabricantes de automóviles, ofrecen ahorros de masa del 30–50%, superando a los estampadores de metal tradicionales sin requerir inversiones significativas en reequipamiento.

Las empresas de fabricación aditiva como Caracol y CEAD están disrumpiendo el mercado al alimentar pellets de fibra de carbono a razón de 30–50 kg por hora, reduciendo significativamente los costos de materias primas en comparación con las impresoras de filamento y permitiendo la producción de cascos de embarcaciones de una sola pieza de hasta 10 metros de longitud. Las solicitudes de patentes en compuestos termoplásticos aumentaron un 40% interanual en 2024–2025, lideradas por Hexcel, Arkema y Toray, lo que refleja un cambio hacia matrices de curado más rápido y totalmente reciclables. SABIC ha asignado entre USD 3.500 y USD 4.000 millones para expansiones de polímeros especiales centradas en la gestión térmica de VE y dispositivos 5G, donde los polímeros de cristal líquido alcanzan una prima del 30%. Los procesos de certificación siguen anclados en las normas ISO 527 y ASTM D3039, con proveedores que invierten entre USD 5 y USD 10 millones anuales en laboratorios acreditados para agilizar las aprobaciones aeroespaciales y automotrices.

Líderes de la Industria de Sustitución de Metales

SABIC

BASF

DuPont

Celanese Corporation

TORAY INDUSTRIES INC.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: BASF introdujo una cartera de mezclas de poliamida (PA) y poliftalamida (PPA) para la sustitución avanzada de metales en piezas estructurales. Estas mezclas ofrecen propiedades mecánicas superiores y consistentes en comparación con la PA66. Ultramid T7000 supera a la PA66 en rigidez y resistencia, tanto en condiciones secas como húmedas, con una absorción de agua reducida que garantiza una excelente estabilidad dimensional.

- Octubre de 2024: SABIC avanzó en la sustitución de metales en el transporte y los dispositivos médicos con materiales innovadores. Sus resinas de copolímero LNP ELCRES FST para interiores de trenes ofrecen flexibilidad de diseño, reducción de peso, reciclabilidad y cumplimiento de las normas de seguridad contra incendios. SABIC también presentó piezas ferroviarias impresas en 3D utilizando compuestos LNP THERMOCOMP para reemplazos más rápidos.

Alcance del Informe Global del Mercado de Sustitución de Metales

La sustitución de metales implica reemplazar componentes metálicos tradicionales por polímeros de alto rendimiento, compuestos o cerámicas para mejorar la eficiencia, reducir el peso y disminuir los costos de producción. En la fabricación contemporánea, este proceso generalmente requiere la reingeniería de piezas para aprovechar las propiedades únicas de los materiales avanzados, como la resistencia a la corrosión y la autolubricación, en lugar de un reemplazo directo "uno a uno".

El Mercado de Sustitución de Metales está segmentado por tipo de material, industria de usuario final y geografía. Por tipo de material, el mercado está segmentado en plásticos de ingeniería (poliamida (PA), policarbonato (PC), acrilonitrilo-butadieno-estireno (ABS), tereftalato de polietileno (PET), sulfuro de polifenileno (PPS) y polímeros de alto rendimiento (PEEK, PEI, etc.)), y compuestos (plásticos reforzados con fibra de vidrio (PRFV), plásticos reforzados con fibra de carbono (PRFC) y compuestos de fibra natural). Por industria de usuario final, el mercado está segmentado en automotriz, aeroespacial y defensa, equipos y maquinaria industrial, construcción e infraestructura, atención médica y dispositivos médicos, bienes de consumo y electrónica, y energía y servicios públicos. El informe también cubre el tamaño del mercado y los pronósticos para la sustitución de metales en 17 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Plásticos de Ingeniería | Poliamida (PA) |

| Policarbonato (PC) | |

| Acrilonitrilo-Butadieno-Estireno (ABS) | |

| Tereftalato de Polietileno (PET) | |

| Sulfuro de Polifenileno (PPS) | |

| Polímeros de Alto Rendimiento (PEEK, PEI, etc.) | |

| Compuestos | Plásticos Reforzados con Fibra de Vidrio (PRFV) |

| Plásticos Reforzados con Fibra de Carbono (PRFC) | |

| Compuestos de Fibra Natural |

| Automotriz |

| Aeroespacial y Defensa |

| Equipos y Maquinaria Industrial |

| Construcción e Infraestructura |

| Atención Médica y Dispositivos Médicos |

| Bienes de Consumo y Electrónica |

| Energía y Servicios Públicos |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Material | Plásticos de Ingeniería | Poliamida (PA) |

| Policarbonato (PC) | ||

| Acrilonitrilo-Butadieno-Estireno (ABS) | ||

| Tereftalato de Polietileno (PET) | ||

| Sulfuro de Polifenileno (PPS) | ||

| Polímeros de Alto Rendimiento (PEEK, PEI, etc.) | ||

| Compuestos | Plásticos Reforzados con Fibra de Vidrio (PRFV) | |

| Plásticos Reforzados con Fibra de Carbono (PRFC) | ||

| Compuestos de Fibra Natural | ||

| Por Industria de Usuario Final | Automotriz | |

| Aeroespacial y Defensa | ||

| Equipos y Maquinaria Industrial | ||

| Construcción e Infraestructura | ||

| Atención Médica y Dispositivos Médicos | ||

| Bienes de Consumo y Electrónica | ||

| Energía y Servicios Públicos | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de sustitución de metales?

El tamaño del mercado de sustitución de metales alcanzó USD 184,84 mil millones en 2026 y se proyecta que llegue a USD 272,97 mil millones en 2031.

¿Qué tipo de material lidera los ingresos actualmente?

Los plásticos de ingeniería tienen el 62,50% de los ingresos de 2025, liderados por aplicaciones de poliamida y policarbonato.

¿Qué industria de usuario final se expandirá más rápido hasta 2031?

Se prevé que la atención médica y los dispositivos médicos registren la CAGR más sólida del 9,12% hasta 2031, a medida que los implantes de PEEK reemplazan al titanio y al acero inoxidable.

¿Qué región se espera que crezca más rápidamente hasta 2031?

Se prevé que Oriente Medio y África avancen a una CAGR del 9,07% hasta 2031, a medida que las inversiones saudíes y de los Emiratos Árabes Unidos crean centros de compuestos verticalmente integrados.

Última actualización de la página el: