Tamaño y Participación del Mercado de Reciclaje y Reutilización del Agua

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 20.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 35.04 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.22% CAGR |

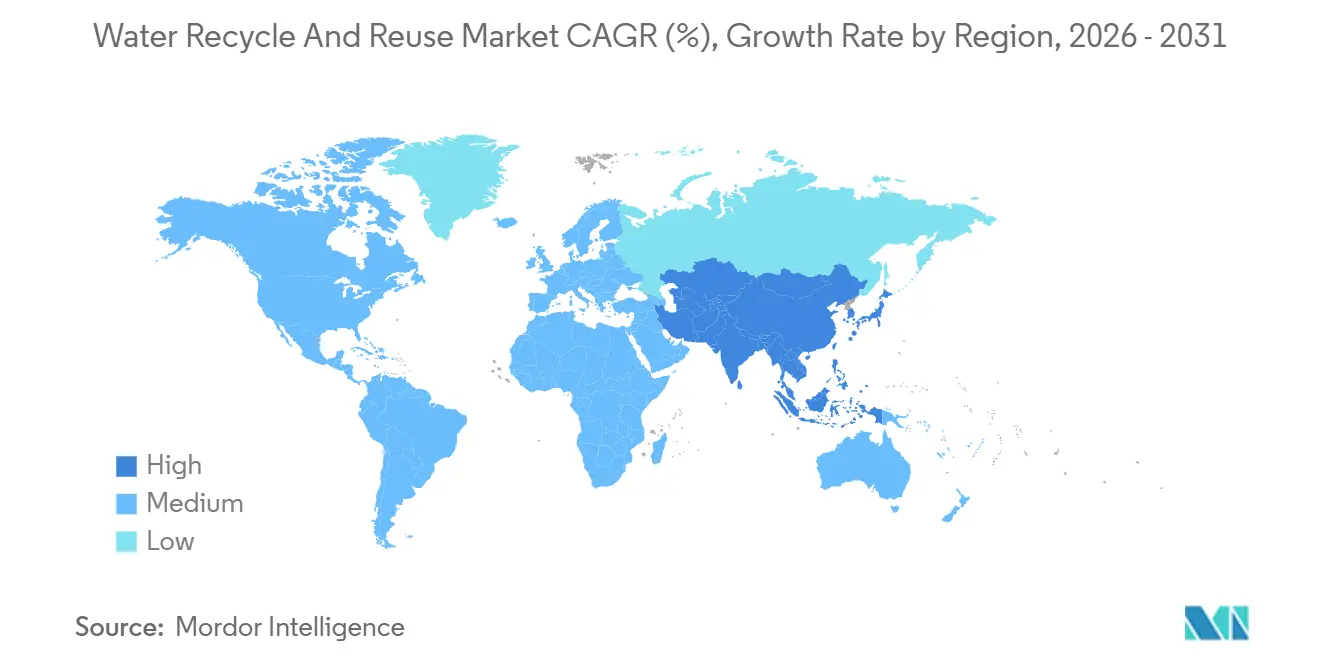

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

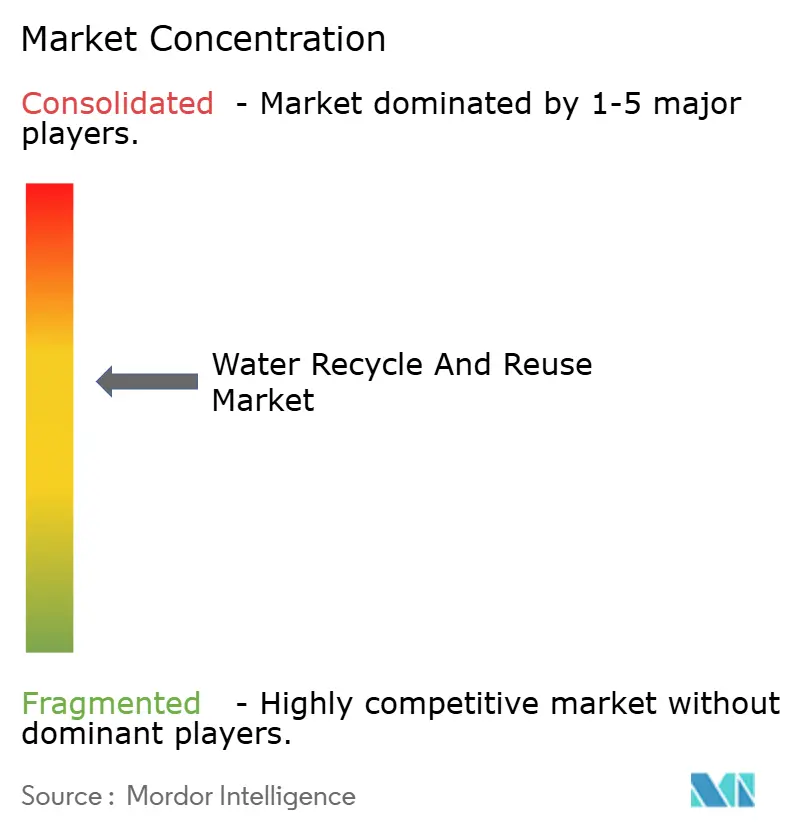

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Reciclaje y Reutilización del Agua por Mordor Intelligence

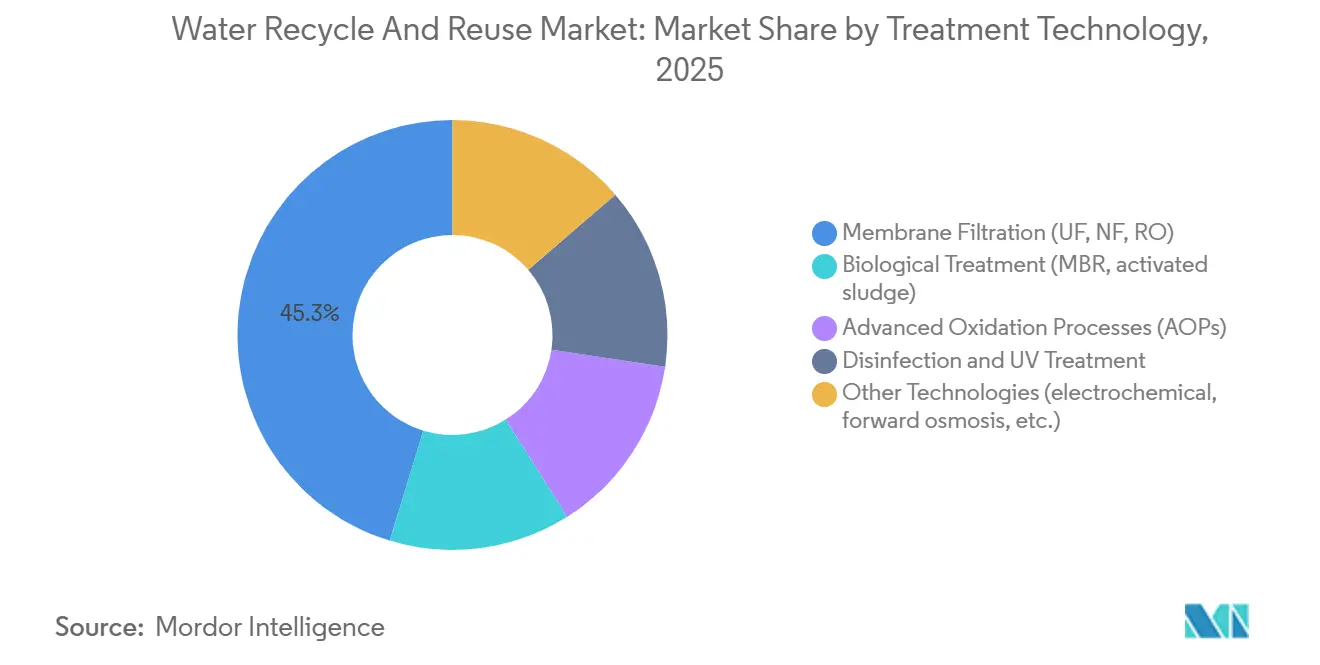

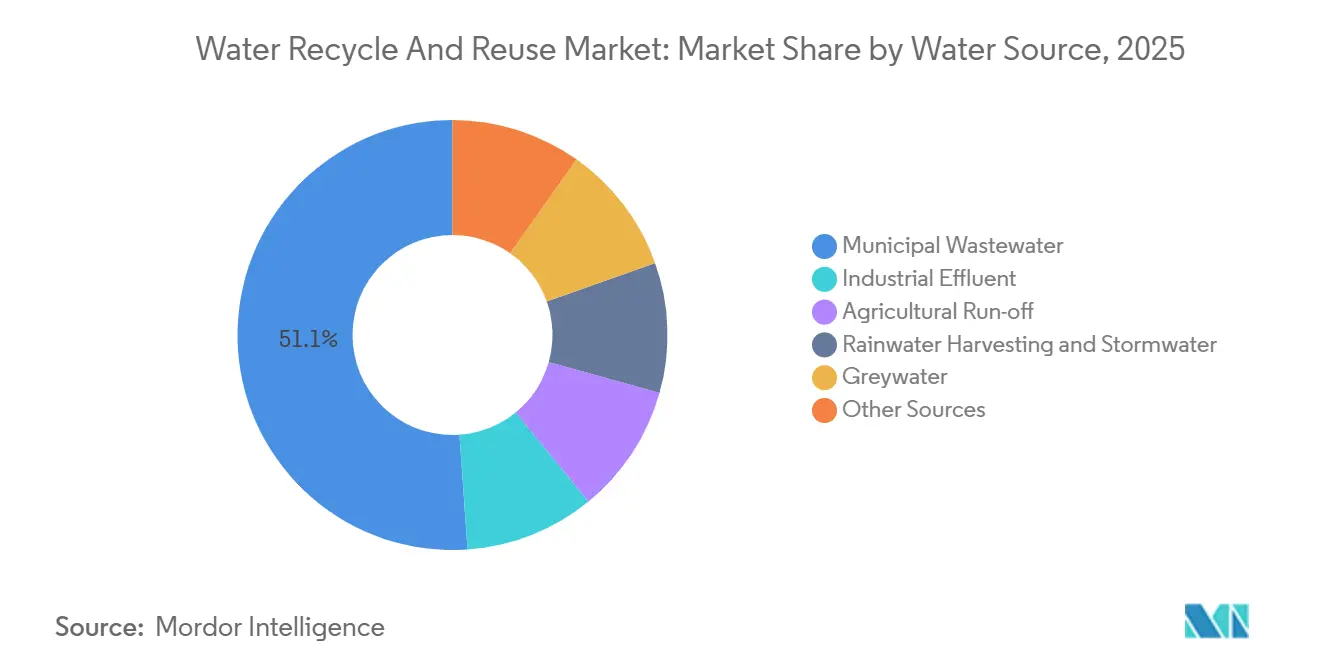

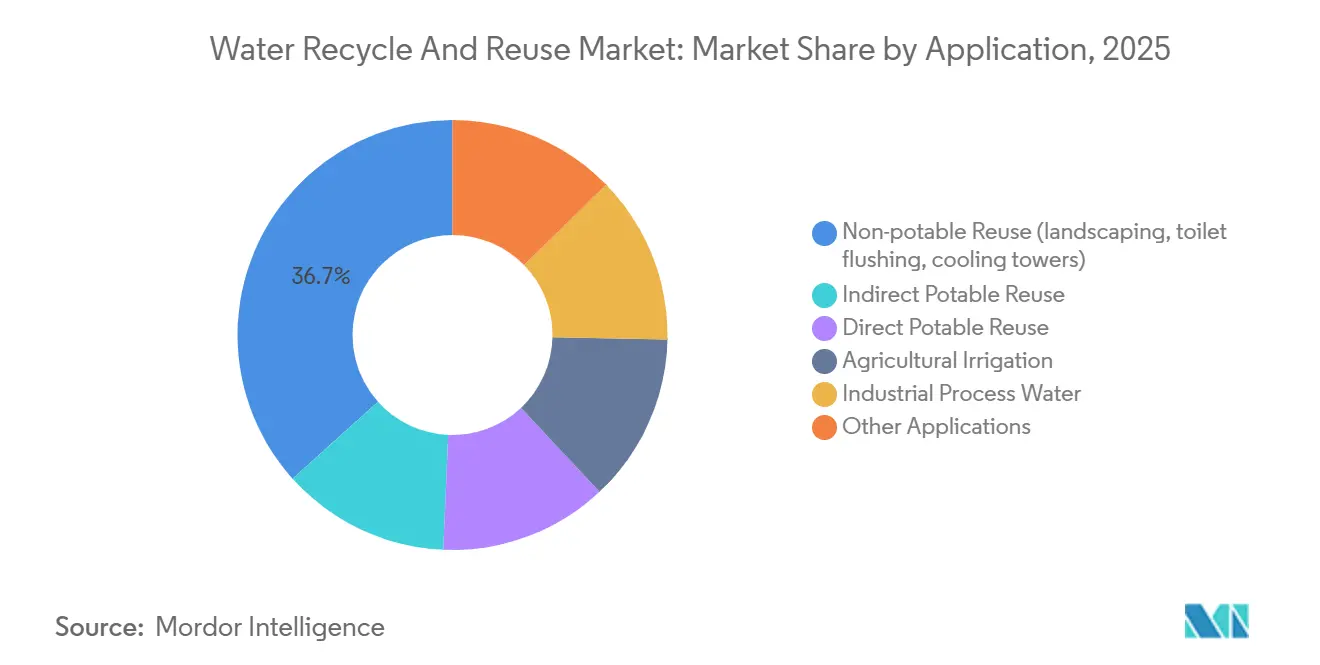

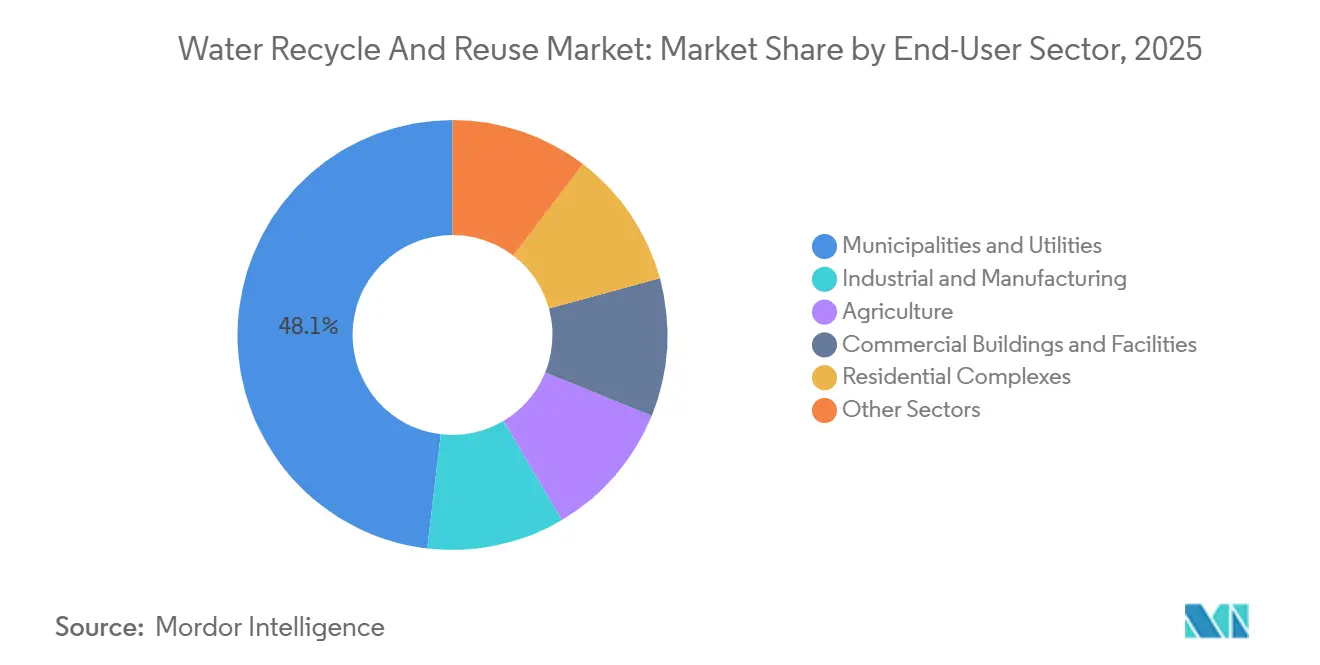

Se espera que el tamaño del Mercado de Reciclaje y Reutilización del Agua crezca de USD 18,51 mil millones en 2025 a USD 20,59 mil millones en 2026 y se prevé que alcance USD 35,04 mil millones en 2031 a una CAGR del 11,22% durante 2026-2031. Este sólido crecimiento está impulsado por tres factores interconectados: regulaciones más estrictas sobre la descarga de aguas residuales en las principales regiones, un aumento en los compromisos corporativos con iniciativas de agua circular y una demanda creciente de materias primas recicladas de ultra pureza, particularmente en los sectores de semiconductores e hidrógeno verde. Si bien la filtración por membrana representó el 45,28% de los ingresos globales en 2025, el tratamiento biológico emergió como la tecnología de más rápido crecimiento. Esto se debe en gran medida a las adaptaciones de reactores de membrana biológica (MBR), que reducen la huella y el consumo de energía en plantas municipales envejecidas. En 2025, las aguas residuales municipales constituyeron poco más de la mitad del influente total, pero el efluente industrial está en aumento, especialmente a medida que los operadores de electrónica y centros de datos persiguen objetivos de descarga cero de líquidos. La región de Asia-Pacífico lideró el gasto con una participación del 45,22% en 2025, impulsada por mandatos en China e India que impulsan una reutilización del agua del 20-60% para 2030. Si bien las aplicaciones no potables continúan dominando, la reutilización potable directa está experimentando un aumento en la adopción. Este cambio sigue a la aprobación de protocolos de reducción logarítmica de patógenos por parte de los reguladores en California y Colorado, lo que permite que el efluente tratado de forma avanzada omita los amortiguadores ambientales tradicionales.

Conclusiones Clave del Informe

- Por tecnología de tratamiento, la filtración por membrana lideró con una participación de ingresos del 45,28% en 2025; se proyecta que el tratamiento biológico registre una CAGR del 12,11% de 2026 a 2031.

- Por fuente de agua, las aguas residuales municipales representaron el 51,11% de la participación del mercado de reciclaje y reutilización del agua en 2025, mientras que el efluente industrial se expandirá a una CAGR del 12,72% de 2026 a 2031.

- Por aplicación, la reutilización no potable representó el 36,65% de la demanda de 2025, mientras que se prevé que la reutilización potable directa avance a una CAGR del 13,11% de 2026 a 2031.

- Por sector de usuario final, los municipios y las empresas de servicios públicos representaron el 48,12% de los ingresos de 2025; los usuarios industriales y de manufactura representan el crecimiento más rápido con una CAGR del 12,93% de 2026 a 2031.

- Por geografía, Asia-Pacífico capturó el 45,22% del gasto de 2025 y se espera que crezca a una CAGR del 13,38% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Reciclaje y Reutilización del Agua

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mandatos más estrictos de descarga y reutilización | +2.8% | Global, aplicación temprana en la UE, California, India | Mediano plazo (2-4 años) |

| Compromisos corporativos de agua circular y ESG | +2.1% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Crecimiento de adaptaciones terciarias basadas en membranas | +1.9% | América del Norte, Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda de agua reciclada de ultra pureza en hidrógeno verde | +1.6% | Núcleo de APAC, Oriente Medio, América del Sur | Largo plazo (≥ 4 años) |

| Optimización de OPEX impulsada por IA en plantas descentralizadas | +1.4% | América del Norte, Europa, metrópolis selectas de APAC | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Mandatos más Estrictos de Descarga y Reutilización

La norma de 2024 de California sobre reutilización potable directa permite que el efluente tratado de forma avanzada ingrese a las redes de distribución, siempre que se demuestre una eliminación de virus de 12 unidades logarítmicas[1]Junta Estatal de Control de Recursos Hídricos de California, "Regulaciones de Reutilización Potable Directa," waterboards.ca.gov. Este cambio puede reducir los plazos de los proyectos hasta en dos años y disminuir la intensidad de capital en un 20%. En India, Uttar Pradesh exige una reutilización del 60% de las aguas residuales municipales para 2030, lo que lleva a licitaciones de MBR valoradas en un estimado de USD 300 millones. La Unión Europea vincula los desembolsos de su fondo de cohesión a parámetros mínimos de reutilización, lo que impulsa adaptaciones más rápidas en España e Italia. Los nuevos límites de EE. UU. sobre PFAS en el agua potable, fijados en 4 ppt, obligan a las empresas de servicios públicos a complementar los trenes de ósmosis inversa con carbón activado granular. Este ajuste eleva los costos operativos en USD 0,15-0,25 por m³. Si bien se espera que el cumplimiento alcance su punto máximo en el mediano plazo, con los municipios necesitando completar estudios de ingeniería y asegurar financiamiento, algunas empresas de servicios públicos más pequeñas podrían posponer sus plazos hasta 2029.

Compromisos Corporativos de Agua Circular y ESG

Las empresas del Fortune 500 están respondiendo a las presiones de los inversores, a menudo superando los requisitos de cumplimiento normativo. Para 2030, Coca-Cola HBC planea lograr una huella hídrica neta positiva en sus plantas europeas, apuntando a un retorno del 115% de los volúmenes de producción a través de la reutilización in situ y la recarga de acuíferos[2]Coca-Cola Hellenic, "Compromiso de Agua Neta Positiva," coca-colahellenic.com. PepsiCo informó que 23 de sus instalaciones actualmente reciclan más del 80% de su agua de proceso, utilizando ósmosis inversa de grado semiconductor avanzado incluso durante la mezcla de bebidas. En 2024, las fábricas de Intel en Arizona devolvieron el 94% de sus extracciones de agua dulce mediante el empleo de trenes de tratamiento de múltiples barreras. Levi Strauss apoyó las adaptaciones en fábricas textiles, lo que redujo el uso de agua por prenda en un 96%, reflejando la influencia de las iniciativas impulsadas por las marcas. La mayoría de estos compromisos se concentran en los mercados de la OCDE, donde las líneas de crédito vinculadas a ESG proporcionan incentivos financieros a corto plazo. Sin embargo, la replicación en los mercados emergentes sigue siendo limitada debido a regulaciones de divulgación más débiles.

Crecimiento de las Adaptaciones Terciarias Basadas en Membranas

Las empresas de servicios públicos están incorporando módulos de ultrafiltración y nanofiltración en sistemas de lodos activados heredados para cumplir con los límites de patógenos y nutrientes sin requerir terreno adicional. United Utilities ha adjudicado a DuPont un contrato de GBP 40 millones para adaptar una planta de 50 MLD, con el objetivo de reducir los sólidos suspendidos totales a menos de 1 mg/L y facilitar la reutilización potable indirecta. La estación de Veolia en Vitória, Brasil, combina MBR con ósmosis inversa para apoyar un complejo petroquímico. Este enfoque logra una tasa de recirculación del 94%, conservando 12 millones de m³ de agua dulce anualmente. El Departamento de Defensa de EE. UU. ha incluido las membranas como pasos terciarios de referencia en sus estándares, impulsando la demanda en 400 bases nacionales. Los avances tecnológicos, como los recubrimientos de óxido de grafeno, están aumentando el flujo en un 40%, mientras que los marcos organometálicos están extendiendo la vida útil de las membranas a siete años, mejorando la economía del ciclo de vida. La adopción se está produciendo principalmente en regiones donde la infraestructura envejecida coincide con el crecimiento de la población, mientras que las empresas de servicios públicos más pequeñas que enfrentan restricciones de capital pueden retrasar la implementación hasta 2028.

Demanda de Agua Reciclada de Ultra Pureza en Hidrógeno Verde

Los electrolizadores requieren agua de alimentación con una conductividad inferior a 1 µS/cm. El efluente recuperado puede cumplir este requisito después de someterse a ósmosis inversa y pulido por electrodesionización. El modelado de Princeton estima el costo en USD 0,80-1,20 por m³, lo que es aproximadamente un 30% más bajo que la desalinización en zonas costeras. El complejo NEOM de Arabia Saudita, valorado en USD 5 mil millones, planea obtener toda su agua de proceso de la descarga municipal tratada. Este enfoque refleja el creciente enfoque en el reciclaje del agua al tiempo que reduce la dependencia de la capacidad de desalinización del Mar Rojo, permitiendo que se destine al agua potable. El programa Hydrogen Headstart de Australia evalúa las propuestas en función del uso de agua en circuito cerrado, impulsando el establecimiento de plantas terciarias in situ. En la región de Atacama de Chile, los proyectos integran energía fotovoltaica (FV) con unidades de membrana móviles para tratar las aguas residuales de los campamentos mineros para uso en electrolizadores. Se proyecta que la expansión de las iniciativas de hidrógeno, particularmente en Oriente Medio y Asia-Pacífico, influya en las tendencias de adopción después de 2028.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Problemas de integración con redes municipales envejecidas | -1.2% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Regulaciones inconsistentes de calidad para reutilización potable | -0.9% | Estados de EE. UU., naciones miembros de la UE | Corto plazo (≤ 2 años) |

| Riesgos de ciberseguridad en sistemas de reutilización habilitados con IoT | -0.7% | América del Norte, Europa, metrópolis de APAC | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Problemas de Integración con Redes Municipales Envejecidas

Las empresas de servicios públicos que adaptan sistemas terciarios a infraestructuras de la década de 1960 están encontrando tuberías corroídas, bombas subdimensionadas y lógica de control obsoleta, lo que resulta en aumentos presupuestarios del 25-40%. En España e Italia, las limitaciones de las plataformas SCADA heredadas para admitir análisis de IA están impulsando inversiones en redes de sensores paralelas, con costos que oscilan entre EUR 200.000 y 500.000 por red. Las fugas relacionadas con la corrosión también están introduciendo patógenos después del tratamiento avanzado, afectando la confianza pública. Estos problemas se observan principalmente en América del Norte y Europa, donde la antigüedad promedio de la red supera los 50 años. A medida que la financiación para la renovación se implementa gradualmente, es probable que estos desafíos continúen en el mediano plazo.

Regulaciones Inconsistentes de Calidad para Reutilización Potable

California requiere una eliminación de virus de 12 unidades logarítmicas para la reutilización potable directa, mientras que Texas se adhiere a un estándar de 10 unidades logarítmicas. Esta diferencia impulsa la necesidad de que los ingenieros desarrollen diseños específicos para cada estado que no son transferibles. En la UE, las regulaciones de reutilización potable son determinadas por los estados miembros, lo que resulta en enfoques variados: España permite la reutilización indirecta con un período de amortiguación de seis meses, mientras que Alemania prohíbe cualquier reutilización potable hasta que se promulgue legislación federal. Estas diferencias regulatorias contribuyen a un aumento del 15-20% en los honorarios de diseño y extienden el plazo de obtención de permisos a tres años. Se espera que la orientación modelo de la EPA en 2024 influya en la alineación para 2027.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Tratamiento: El Dominio de las Membranas se Encuentra con el Resurgimiento Biológico

En 2025, la filtración por membrana representó el 45,28% de los ingresos, destacando su papel en aplicaciones que van desde el pretratamiento por ultrafiltración y la nanofiltración para la eliminación de dureza hasta el pulido por ósmosis inversa. Se proyecta que el tratamiento biológico crezca a una CAGR del 12,11%, impulsado por los municipios que incorporan cassettes compactos de MBR en las cuencas existentes, lo que reduce la huella y disminuye el consumo de energía en un 20-30%. Se espera que el mercado de membranas en reciclaje y reutilización del agua se expanda a medida que las fábricas de semiconductores aumenten la demanda de elementos de ósmosis inversa especializados como el Fortilife XC160UHP de DuPont, que logra una tasa de rechazo de boro del 99,8%. Los procesos de oxidación avanzada están abordando los productos farmacéuticos traza en los efluentes petroquímicos, mientras que la desinfección UV continúa siendo una medida de seguridad rentable, con un precio de USD 0,02-0,05 por m³. La participación de mercado combinada de la ósmosis directa, la desionización capacitiva y los sistemas electroquímicos sigue siendo inferior al 8%, pero un aumento en las solicitudes de patentes indica potencial para la competencia futura.

Los tratamientos biológicos están avanzando con sistemas híbridos anaerobios-aerobios que permiten la recuperación de biogás para cogeneración mientras cumplen con regulaciones de nutrientes más estrictas. La implementación de las directrices ISO 24521 está simplificando los estándares de calidad para la reutilización en riego, apoyando las ventas transfronterizas para los proveedores de membranas. La adquisición por parte de Toray en 2025 de un integrador chino de ósmosis inversa se espera que mejore la capacidad de producción local, apuntando a licitaciones municipales de nivel 2 donde las consideraciones de costo influyen en las decisiones. Desarrollos como los recubrimientos de nanomateriales, que mejoran el flujo en un 40% y extienden los intervalos de reemplazo de cinco a siete años, están desplazando las decisiones de adquisición hacia la eficiencia del costo del ciclo de vida. A medida que las empresas de servicios públicos adoptan gemelos digitales para optimizar la limpieza de membranas, la dosificación química está disminuyendo, lo que impulsa aún más el crecimiento en el mercado de reciclaje y reutilización del agua entre los operadores sensibles a los costos.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles al adquirir el informe

Por Fuente de Agua: Anclaje Municipal, Aceleración Industrial

En 2025, las aguas residuales municipales representaron el 51,11% del influente, respaldadas por los beneficios de la recolección centralizada y el financiamiento público, que mejoran las economías de escala. Se proyecta que el efluente industrial crezca a una CAGR del 12,72% hasta 2031, impulsado por inversiones de fábricas de semiconductores, plantas químicas y centros de datos de hiperescala en infraestructura de descarga cero de líquidos para abordar los riesgos de agua dulce. Si bien el tamaño del mercado de reciclaje y reutilización del agua proveniente de efluentes industriales sigue siendo menor que el de las fuentes municipales, factores como el aumento de las tarifas y las auditorías ESG están fomentando la adopción. La escorrentía agrícola está recibiendo mayor atención, con unidades de membrana descentralizadas que se utilizan para tratar el drenaje para circuitos de fertigación, particularmente en cuencas con estrés hídrico.

El agua de lluvia y las aguas pluviales contribuyen con menos del 6%, pero se consideran importantes para la mitigación del efecto de isla de calor urbana. Por ejemplo, el programa ABC Waters de Singapur utiliza técnicas de biorretencion y pulido para canalizar el agua hacia circuitos no potables. El campus de Intel en Arizona recicla el 94% de sus extracciones de agua, demostrando que el influente industrial puede cumplir con los estándares potables cuando se segregan las corrientes de alta pureza. En California, los límites de nitratos en la escorrentía agrícola reciclada están llevando a los agricultores a instalar reactores de desnitrificación, aumentando el gasto de capital en USD 800-1.200 por hectárea.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación: Lo No Potable Domina, lo Potable Directo Surge

En 2025, la reutilización no potable representó el 36,65% de la demanda, impulsada por sus requisitos de tratamiento más simples y la presencia de sistemas de doble tubería en parques comerciales e industriales. Se espera que la reutilización potable directa crezca a una tasa del 13,11% anual, respaldada por aprobaciones regulatorias en California y Colorado para que el efluente tratado de forma avanzada ingrese a las redes de distribución, reduciendo los plazos de entrega en dos años. La reutilización potable indirecta continúa manteniendo una participación significativa, ya que la preferencia pública se inclina hacia los amortiguadores ambientales, aunque el aumento de los costos de almacenamiento está reduciendo la diferencia.

En 2025, el riego agrícola representó una parte considerable de los volúmenes de agua reciclada, con actividad notable en regiones como Israel, España y California. Los procesos industriales, incluida la alimentación de calderas y el enjuague de chips, están experimentando un crecimiento en la demanda. Esta tendencia está vinculada a los fabricantes que incorporan consideraciones de escasez de agua en la selección de sitios, lo que está aumentando la participación de mercado de las aplicaciones de alta pureza en el reciclaje y reutilización del agua. A pesar de las garantías de la OMS sobre la seguridad de los productos de clase A tratados, la resistencia a dichos productos irrigados persiste en ciertas partes de la UE.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles al adquirir el informe

Por Sector de Usuario Final: Núcleo Municipal, Ascenso Industrial

Los municipios contribuyeron con el 48,12% de los ingresos de 2025, influenciados por el crecimiento de la población y los requisitos de eliminación de nutrientes. Se proyecta que los sectores industrial y de manufactura, respaldados por fabricantes de chips, refinerías y procesadores de alimentos que enfrentan tarifas de descarga superiores a USD 2,00 por m³, crezcan anualmente un 12,93%. Se espera que el mercado de reciclaje y reutilización del agua entre los usuarios industriales se expanda, ayudado por asociaciones público-privadas que reducen los riesgos a través de contratos a largo plazo. Por ejemplo, la planta de Veolia en Vitória tiene un acuerdo de 20 años para suministrar productos petroquímicos.

El segmento agrícola tiene la mayor participación volumétrica, pero representa una porción menor del valor del mercado debido a las bajas tarifas. Los sistemas de aguas grises in situ en edificios comerciales reducen la demanda de agua potable hasta en un 50%, con retornos logrados en cuatro a seis años. En el segmento residencial, se observa una adopción temprana en Bangalore, Singapur y Perth, donde los subsidios estatales cubren la mitad del gasto de capital. Sin embargo, la adopción general sigue siendo limitada, por debajo del 3% de las nuevas construcciones.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

En 2025, la región de Asia-Pacífico representó el 45,22% del gasto global, con proyecciones que indican una CAGR del 13,38% hasta 2031. Este crecimiento se atribuye al enfoque de China en lograr una reutilización municipal del 30% y al mandato de India del 60% en varios estados. El programa NEWater de Singapur actualmente satisface el 40% de la demanda nacional durante los períodos de sequía. Además, la iniciativa de red inteligente de K-water por USD 400 millones se espera que reduzca las pérdidas no facturadas al 5% para 2028. La Metrópolis de Tokio en Japón está adaptando 15 plantas con turbinas de recuperación de energía, lo que refleja mejoras de eficiencia en los mercados desarrollados.

En los Estados Unidos, la aprobación de California para la reutilización potable directa se proyecta que desbloqueará USD 2 mil millones en proyectos municipales para 2028. Arizona alienta a las fábricas a mejorar los sistemas de circuito cerrado al acreditar los volúmenes reciclados contra los permisos de extracción. En México, una tasa de tratamiento terciario del 38% destaca las oportunidades de adaptación. Mientras tanto, las provincias occidentales de Canadá están explorando la reutilización de aguas pluviales para abordar la resiliencia ante incendios forestales, aunque la disponibilidad de datos sigue siendo limitada.

España, respaldada por los fondos de cohesión de la UE, recicla el 15% de su efluente para el cultivo de cítricos y verduras. La prohibición de Alemania sobre la reutilización potable crea incertidumbre para el crecimiento hasta la armonización legislativa, que se anticipa después de 2028. Francia está promoviendo la reutilización industrial ofreciendo incentivos fiscales a las plantas que reduzcan la extracción de agua dulce en un 50%. Las empresas de servicios públicos del Reino Unido están pilotando la reutilización indirecta basada en MBR para abordar los desafíos de suministro de agua en verano.

Oriente Medio y África juntos están experimentando un crecimiento notable. Los Emiratos Árabes Unidos tienen como objetivo una reutilización del 95% para 2036, mientras que Arabia Saudita está trabajando hacia el reciclaje total para 2040 como parte de su estrategia de diversificación Visión 2030. Sudáfrica está evaluando unidades de aguas grises descentralizadas para asentamientos informales, aunque los desafíos de financiamiento están ralentizando el progreso. América del Sur se mantiene por debajo del 6%, con el corredor industrial de São Paulo en Brasil que requiere descarga cero de líquidos en las nuevas instalaciones químicas.

Panorama Competitivo

El mercado de reciclaje y reutilización del agua demuestra una estructura moderadamente consolidada. Los cinco principales actores, Veolia, Xylem, Ecolab Inc, DuPont y Pentair, tienen una participación considerable mientras dejan espacio para especialistas regionales. Estas empresas se están enfocando cada vez más en la integración vertical combinando servicios como membranas, productos químicos y análisis digital. Por ejemplo, la adquisición por parte de Veolia de una cartera de reutilización industrial brasileña, que logra una recirculación del 94% en un sitio petroquímico, destaca la aplicación de la experiencia en agua circular más allá de las concesiones tradicionales. De manera similar, el lanzamiento planificado por DuPont en enero de 2025 del elemento de ósmosis inversa Fortilife XC160UHP refleja un movimiento hacia membranas específicas para aplicaciones con dimensiones propietarias y una tasa de rechazo de boro del 99,8%.

La competencia en tecnología se centra en las tasas de flujo, la resistencia al ensuciamiento y la eficiencia energética. Las películas de óxido de grafeno, que aumentan el flujo en un 40% y extienden los intervalos de reemplazo, reducen los costos totales de propiedad e influyen en las decisiones hacia los módulos de próxima generación. Además, las optimizaciones impulsadas por IA están reduciendo las ventajas de escala. Por ejemplo, la tecnología Vue de Xylem reduce la dosificación química en un 18-25%, lo que alienta a las empresas a adquirir o colaborar con empresas emergentes de software. Las solicitudes de patentes en ósmosis directa y desionización capacitiva aumentaron un 60% entre 2023 y 2025, lo que indica potencial de disrupción en la gestión de corrientes de residuos de alta salinidad.

Las actividades estratégicas se están intensificando. En enero de 2026, Xylem completó la adquisición de Evoqua por USD 7,5 mil millones, creando una plataforma de ingresos de USD 7 mil millones que abarca los sectores municipal e industrial. Pentair está invirtiendo USD 150 millones para expandir su producción de membranas en Minnesota en un 30%, con el objetivo de reducir los plazos de entrega a diez semanas. Toray localizó el ensamblaje de ósmosis inversa en China a través de una adquisición en 2025 para mejorar la competitividad de costos en las ciudades de nivel 2. Los participantes más pequeños están apuntando a oportunidades desatendidas mediante el despliegue de unidades MBR contenedorizadas móviles para campamentos mineros y socorro en casos de desastre. Con los avances tecnológicos en curso y los principales actores con menos del 30% de la participación de mercado, se espera que la dinámica competitiva siga siendo fluida hasta 2031.

Líderes de la Industria de Reciclaje y Reutilización del Agua

Ecolab Inc.

Pentair

Veolia

Xylem

DuPont

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Xylem completó la adquisición de Evoqua por USD 7,5 mil millones, formando una plataforma de ingresos de USD 7 mil millones que abarca membranas, análisis y contratos de servicio plurianuales.

- Diciembre de 2025: Veolia inauguró una estación de reutilización de 50 MLD en Vitória, Brasil, suministrando productos petroquímicos con una recirculación del 94% bajo una asociación público-privada de 20 años.

Alcance del Informe Global del Mercado de Reciclaje y Reutilización del Agua

El reciclaje y la reutilización del agua es el proceso de recolectar, tratar y reutilizar las aguas residuales de fuentes municipales, industriales o agrícolas para usos beneficiosos. Esta práctica conserva los recursos de agua dulce, reduce la contaminación y proporciona un suministro de agua sostenible para aplicaciones como el riego, el enfriamiento industrial o la recarga de aguas subterráneas.

El mercado está segmentado por tecnología de tratamiento, fuente de agua, aplicación y sector de usuario final. Por tecnología de tratamiento, el mercado está segmentado en filtración por membrana (incluida la filtración por membrana (UF, NF y OI), tratamiento biológico (incluido MBR y lodos activados), procesos de oxidación avanzada (POA), desinfección y tratamiento UV, y otras tecnologías (incluidos procesos electroquímicos y ósmosis directa). Por fuente de agua, el mercado está segmentado en aguas residuales municipales, efluente industrial, escorrentía agrícola, cosecha de agua de lluvia, aguas pluviales, aguas grises y otras fuentes. Por aplicación, el mercado está segmentado en reutilización no potable (incluido paisajismo, descarga de inodoros y torres de enfriamiento), reutilización potable indirecta, reutilización potable directa, riego agrícola, agua de proceso industrial y otras aplicaciones. Por sector de usuario final, el mercado está segmentado en municipios y empresas de servicios públicos, industrial y manufactura, agricultura, edificios e instalaciones comerciales, complejos residenciales y otros sectores. El informe también cubre el tamaño del mercado y los pronósticos para el reciclaje y la reutilización del agua en 16 países de todo el mundo. Para cada segmento, el tamaño del mercado y los pronósticos se proporcionan en términos de valor (USD).

| Filtración por Membrana (UF, NF, OI) |

| Tratamiento Biológico (MBR, lodos activados) |

| Procesos de Oxidación Avanzada (POA) |

| Desinfección y Tratamiento UV |

| Otras Tecnologías (electroquímica, ósmosis directa, etc.) |

| Aguas Residuales Municipales |

| Efluente Industrial |

| Escorrentía Agrícola |

| Cosecha de Agua de Lluvia y Aguas Pluviales |

| Aguas Grises |

| Otras Fuentes |

| Reutilización No Potable (paisajismo, descarga de inodoros, torres de enfriamiento) |

| Reutilización Potable Indirecta |

| Reutilización Potable Directa |

| Riego Agrícola |

| Agua de Proceso Industrial |

| Otras Aplicaciones |

| Municipios y Empresas de Servicios Públicos |

| Industrial y Manufactura |

| Agricultura |

| Edificios e Instalaciones Comerciales |

| Complejos Residenciales |

| Otros Sectores |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tecnología de Tratamiento | Filtración por Membrana (UF, NF, OI) | |

| Tratamiento Biológico (MBR, lodos activados) | ||

| Procesos de Oxidación Avanzada (POA) | ||

| Desinfección y Tratamiento UV | ||

| Otras Tecnologías (electroquímica, ósmosis directa, etc.) | ||

| Por Fuente de Agua | Aguas Residuales Municipales | |

| Efluente Industrial | ||

| Escorrentía Agrícola | ||

| Cosecha de Agua de Lluvia y Aguas Pluviales | ||

| Aguas Grises | ||

| Otras Fuentes | ||

| Por Aplicación | Reutilización No Potable (paisajismo, descarga de inodoros, torres de enfriamiento) | |

| Reutilización Potable Indirecta | ||

| Reutilización Potable Directa | ||

| Riego Agrícola | ||

| Agua de Proceso Industrial | ||

| Otras Aplicaciones | ||

| Por Sector de Usuario Final | Municipios y Empresas de Servicios Públicos | |

| Industrial y Manufactura | ||

| Agricultura | ||

| Edificios e Instalaciones Comerciales | ||

| Complejos Residenciales | ||

| Otros Sectores | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el Mercado Global de Reciclaje y Reutilización del Agua en 2026?

Se estima en USD 20,59 mil millones en 2026, en camino de alcanzar USD 35,04 mil millones para 2031 a una CAGR del 11,22%.

¿Qué tecnología de tratamiento genera actualmente los mayores ingresos?

La filtración por membrana lidera con una participación del 45,28% gracias a su versatilidad, desde la ultrafiltración hasta la ósmosis inversa.

¿Qué segmento de aplicación se está expandiendo más rápidamente?

La reutilización potable directa lidera el crecimiento con una CAGR del 13,03% a medida que avanzan las regulaciones y la aceptación pública.

¿Por qué Asia-Pacífico es el mayor mercado regional?

Los mandatos nacionales en China e India, combinados con las preocupaciones por la escasez de agua y las grandes bases industriales, otorgan a Asia-Pacífico el 45,22% del gasto de 2025 y el crecimiento más rápido con una CAGR del 13,38%.

Última actualización de la página el: