Tamaño y Participación del Mercado de PET Reciclado

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 8.78 Millones de toneladas |

| Volumen del Mercado (2031) | 12.42 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 7.19% CAGR |

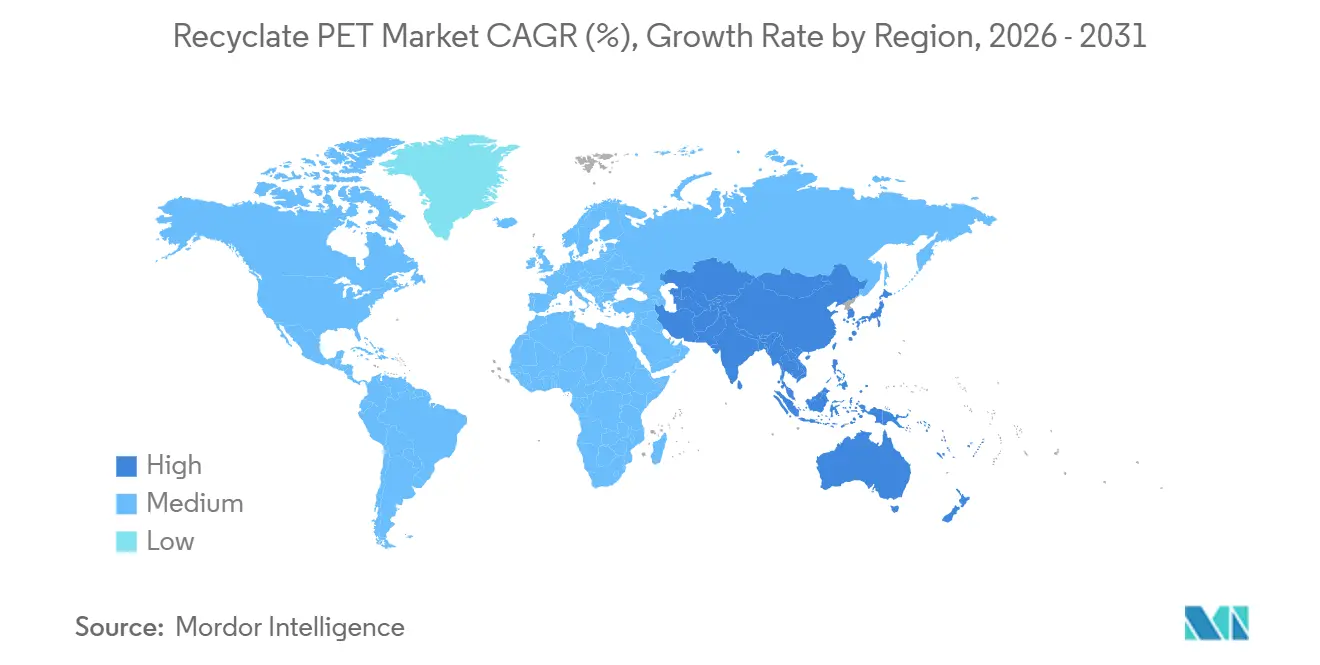

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de PET Reciclado por Mordor Intelligence

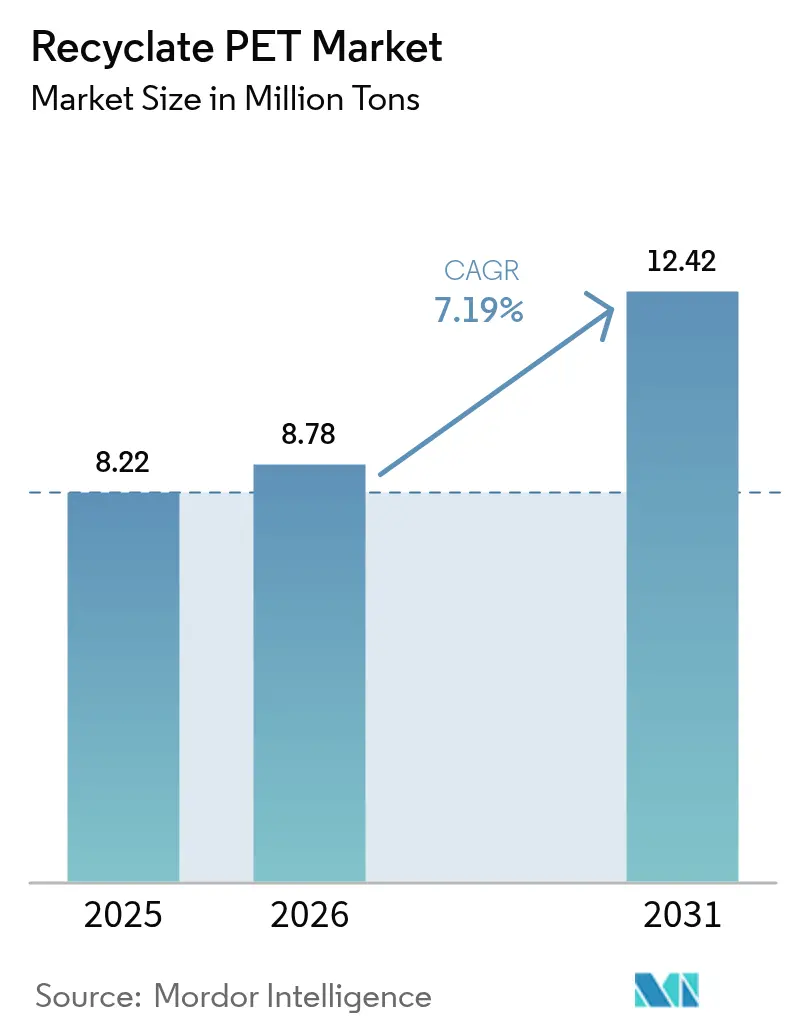

Se espera que el tamaño del Mercado de PET Reciclado aumente de 8,22 millones de toneladas en 2025 a 8,78 millones de toneladas en 2026 y alcance 12,42 millones de toneladas en 2031, creciendo a una CAGR del 7,19% durante el período 2026-2031. Los compromisos de adquisición de marcas, los mandatos vinculantes de contenido reciclado y la creciente volatilidad del precio del petróleo crudo ajustan conjuntamente la demanda de escamas y chips de grado botella, impulsando a los transformadores a suscribir contratos de suministro a largo plazo que reducen el riesgo de los proyectos de reciclaje. Las plantas de despolimerización monetizan ahora corrientes de materiales de colores, multicapa y contaminadas con fibras que antes estaban destinadas al vertedero, ampliando el conjunto de materias primas y mejorando las primas de circularidad. La demanda textil asiática, especialmente de fibra cortada reciclada, acelera el crecimiento en volumen, mientras que las normas de pasaporte digital en Europa elevan los requisitos de trazabilidad y recompensan a los recicladores capaces de proporcionar datos de procedencia detallados. Al mismo tiempo, la sobreoferta periódica de resina virgen procedente de nuevos complejos petroquímicos en Oriente Medio y China comprime los márgenes del reciclaje mecánico cuando el crudo Brent cae por debajo de 70 USD por barril. Los déficits de recogida en las economías emergentes limitan aún más la disponibilidad de pacas, desplazando el enfoque estratégico hacia modelos integrados de gestión de residuos y la financiación público-privada de sistemas municipales de recuperación.

Conclusiones Clave del Informe

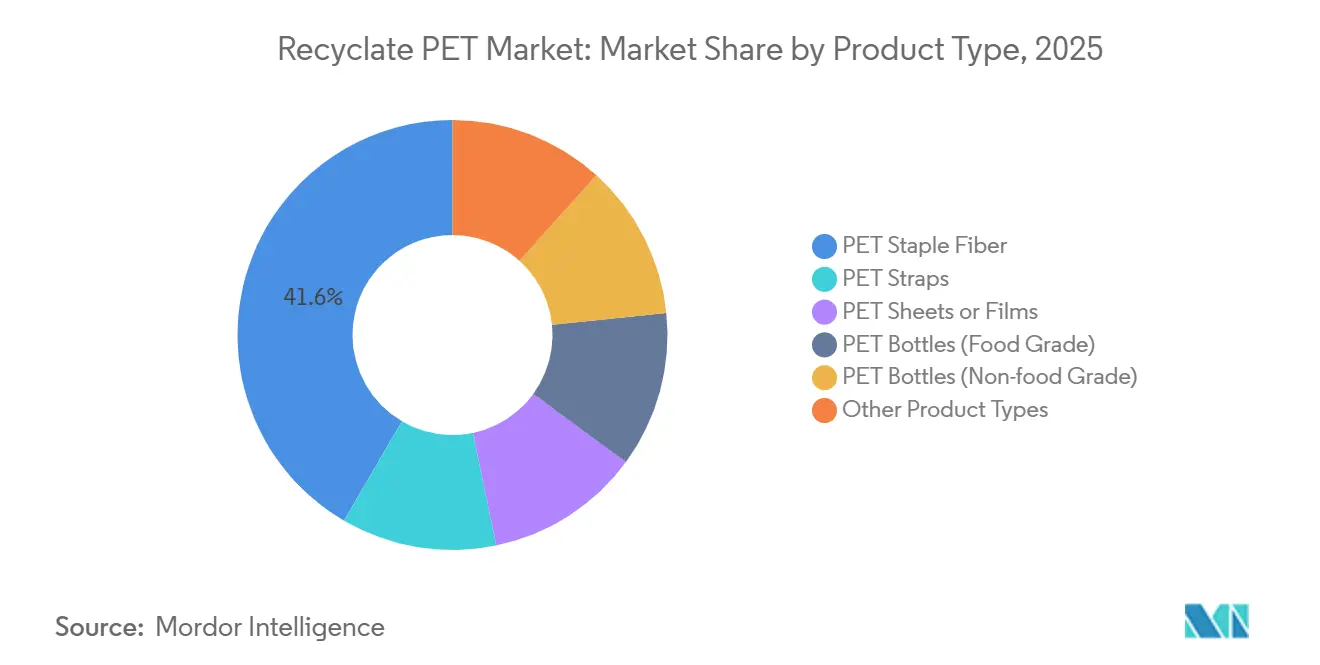

- Por tipo de producto, la fibra cortada de PET representó el 41,58% del tonelaje de 2025 y se proyecta que se expanda a una CAGR del 7,44% hasta 2031, superando a todas las demás categorías.

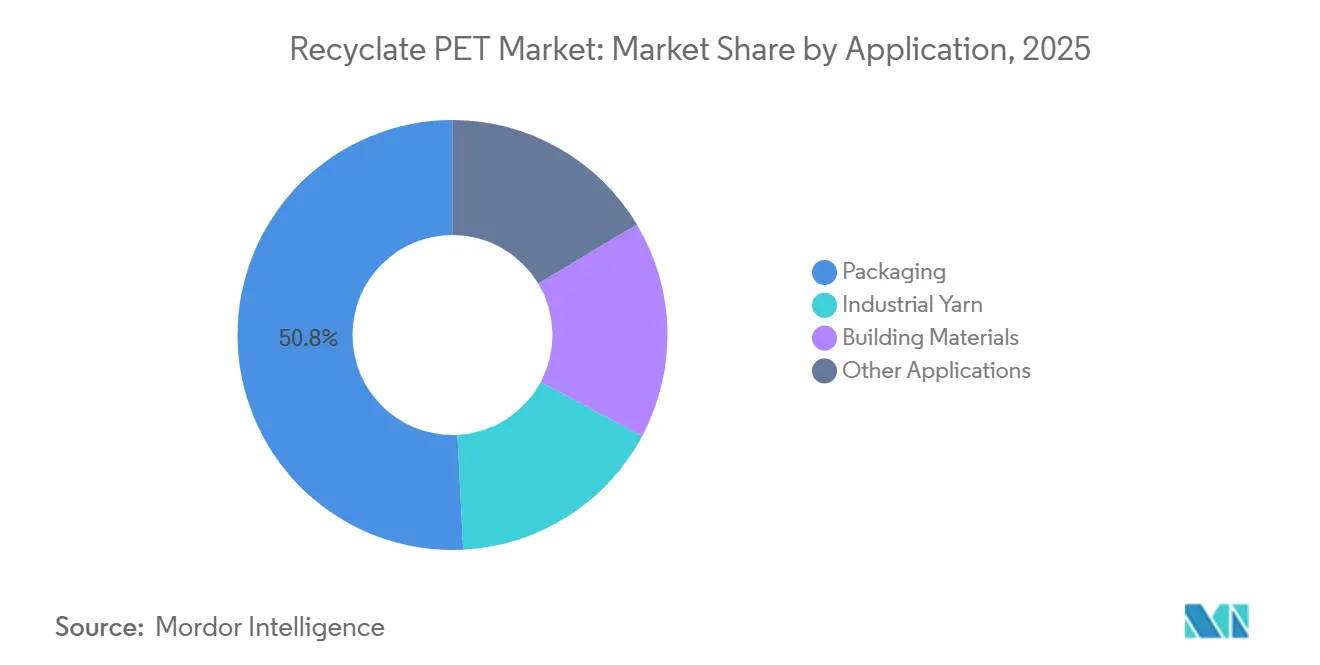

- Por aplicación, los envases representaron el 50,79% del volumen de 2025 y se proyecta que crezcan a una CAGR del 7,57%, manteniendo su posición de liderazgo.

- Por geografía, Asia-Pacífico contribuyó con el 43,36% del volumen global de 2025 y se prevé que avance a una CAGR del 8,38%, el ritmo regional más rápido.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de PET Reciclado

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos más estrictos de contenido reciclado (SUPD de la UE, PPWR, EPR estatal de EE. UU.) | +2.1% | Europa, América del Norte, mercados selectivos de APAC | Mediano plazo (2-4 años) |

| Objetivos de adquisición de rPET y cero emisiones netas para 2030 liderados por marcas | +1.8% | Global, concentrado en Europa y América del Norte | Mediano plazo (2-4 años) |

| Paridad de costos de chips de rPET frente a PET virgen en escenarios de alto precio del petróleo | +1.3% | Global, más pronunciado en Asia-Pacífico y Oriente Medio | Corto plazo (≤ 2 años) |

| Escalado de la despolimerización que desbloquea rPET de colores de grado alimentario | +1.2% | América del Norte y Europa como núcleo, con expansión hacia APAC | Largo plazo (≥ 4 años) |

| Regulaciones emergentes de pasaporte digital que elevan las primas de trazabilidad | +0.9% | Europa inicialmente, expandiéndose a América del Norte para 2028 | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Mandatos más Estrictos de Contenido Reciclado Impulsan la Demanda Estructural

El Reglamento Europeo sobre Envases y Residuos de Envases exige que las botellas de bebidas contengan material reciclado. Las multas por incumplimiento pueden alcanzar hasta los ingresos de una empresa, estableciendo efectivamente una demanda mínima de material reciclado de grado alimentario. En EE. UU., varios estados, encabezados por California, se hacen eco de esta iniciativa, estableciendo umbrales mínimos de contenido reciclado[1]Información Legislativa de California, "Ley de Responsabilidad del Productor por Contaminación Plástica SB 54," LEGINFO.LEGISLATURE.CA.GOV. Esta medida beneficia especialmente a los transformadores con amplias redes de recogida en múltiples estados. Además, los reguladores están restringiendo la definición de "reciclado" para incluir únicamente las corrientes posconsumo, desplazando el foco de inversión hacia los sistemas de recogida en acera. Con protocolos de verificación como la ISO 14021 y la introducción de pasaportes digitales, los estándares para las auditorías son cada vez más exigentes. En respuesta, los actores proactivos están adoptando la tecnología blockchain para el rastreo de pacas. En conjunto, estas estrategias estabilizan el mercado de PET reciclado, protegiéndolo de la volatilidad de las fluctuaciones del precio del material virgen y garantizando una demanda constante.

Los Compromisos de Marca Anclan la Contratación de Suministro a Largo Plazo

Para 2030, la ambición de Coca-Cola en materia de contenido reciclado se traduce en una demanda anual de rPET a nivel mundial. Mientras tanto, la iniciativa europea de PepsiCo contribuye al cómputo total. Unilever, habiendo alcanzado rápidamente su objetivo de plástico reciclado, ha establecido ahora una ambiciosa meta para 2030[2]PepsiCo, "Informe de Sostenibilidad PepsiCo Positivo," PEPSICO.COM. Estas marcas refuerzan sus compromisos mediante contratos plurianuales ajustados por inflación, que permiten a los recicladores obtener financiación de deuda para nuevas líneas de producción. Un testimonio de este cambio en la dinámica de adquisición es el acuerdo de suministro de grado alimentario de Danone. Mientras los grandes actores aseguran sus posiciones, los recicladores mecánicos más pequeños encuentran difícil competir por las pacas fuera de estos marcos establecidos.

La Paridad de Costos en Escenarios de Alto Precio del Petróleo Inclina la Balanza Económica

Cuando los precios del crudo Brent se mantienen por encima de un determinado umbral, los costos del paraxileno y el ácido tereftálico purificado (PTA) empujan los precios del PET virgen cerca de los de las escamas de grado alimentario, eliminando el descuento habitual que históricamente ha limitado la adopción de materiales reciclados. A principios de 2025, Europa fue testigo de cómo el diferencial de precio entre el material virgen y el reciclado se redujo a un margen fácilmente influenciable por la logística. Este cambio subraya que, en el mercado actual, las regulaciones y los compromisos corporativos son los principales impulsores de la demanda, eclipsando las consideraciones de costos. Sin embargo, cuando los precios del crudo caen por debajo de un determinado nivel, se produce un descuento significativo en los materiales vírgenes. Esta caída de precios ha llevado a algunos recicladores en Europa a detener temporalmente sus operaciones. Por otro lado, los recicladores químicos, que obtienen una prima por su producción, se encuentran en cierta medida protegidos de estas fluctuaciones.

La Despolimerización Desbloquea Corrientes Anteriormente No Reciclables

En 2024, la unidad de metanólisis de Kingsport de Eastman alcanzó escala comercial, transformando fibras mixtas y botellas de colores en un polímero equivalente al virgen aprobado para su uso. Loop Industries está previsto que lance su planta de glicólisis en Normandía en 2026, enfocándose en el envase de cosméticos a través de acuerdos de suministro. Estos avances amplían el conjunto de residuos posconsumo de PET accesibles. Esto no solo alivia la demanda de pacas transparentes de alta calidad, sino que también diversifica la base de materias primas para la industria del PET reciclado, incluso con una prima de precio.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brechas en la recogida de botellas de PET en economías emergentes | -1.4% | Asia-Pacífico (excl. Japón, Corea del Sur), América Latina, Oriente Medio y África | Mediano plazo (2-4 años) |

| Ciclos de sobreoferta de PET virgen que deprimen los márgenes del rPET | -0.9% | Global, más agudo en Oriente Medio y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Alto CAPEX para el reciclaje avanzado y el cumplimiento del grado alimentario | -0.7% | Global, concentrado en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las Brechas en la Infraestructura de Recogida Limitan las Materias Primas

En 2025, India logró recoger solo una parte de sus botellas de PET, dejando una cantidad significativa sin recuperar. La tasa de recogida de Indonesia fue moderada, mientras que la de Nigeria fue considerablemente baja. Esta deficiencia ha dejado a las líneas de reciclaje instaladas luchando por un insumo constante. En respuesta, las principales marcas están co-invirtiendo en sistemas municipales. Coca-Cola ha puesto su mira en establecer puntos de recogida en Lagos y Abuja para 2027. Mientras tanto, PepsiCo está canalizando fondos hacia instalaciones de recuperación de materiales en Indonesia, con el objetivo de mejorar la tasa de recogida nacional para 2028. Sin embargo, hasta que estas iniciativas se amplíen, el flujo limitado de pacas frenará el crecimiento a corto plazo, especialmente para los recicladores independientes que carecen de recursos para desarrollar sus propias redes.

La Sobreoferta de PET Virgen Presiona los Márgenes

Entre 2024 y 2026, Arabia Saudita, los Emiratos Árabes Unidos y China vieron la introducción de nueva capacidad de material virgen, aprovechando la nafta y el etano de bajo costo. A medida que los precios del crudo bajaron a finales de 2024, el precio de la resina virgen entregada en Europa cayó, situándose por debajo del de las escamas de grado alimentario y llevando a muchos recicladores a reducir temporalmente sus operaciones. Los recicladores de espectro completo, sin la red de seguridad de los mandatos regulatorios o los contratos cerrados, se encuentran vulnerables a estas compresiones cíclicas, que pueden erosionar los márgenes trimestrales.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Impulso de la Fibra Refuerza el Liderazgo en Volumen

La fibra cortada de PET representó el 41,58% del volumen de 2025 gracias a la demanda asiática de prendas de vestir y textiles para el hogar, y está previsto que crezca a un ritmo anual del 7,44% hasta 2031. Este impulso la posiciona como el actor dominante en el mercado de PET reciclado durante el período de pronóstico. En contraste, las botellas de PET, específicamente las de grado alimentario, están emergiendo como el subsegmento de más rápido crecimiento. Su crecimiento está respaldado por los mandatos para botellas de bebidas en Europa y varios estados de EE. UU., junto con los avances en el reciclaje químico que ahora admiten materias primas opacas y multicapa. Mientras que las láminas y películas de PET experimentan incrementos graduales —gracias al cambio de los minoristas europeos del poliestireno a los termoformados circulares—, los flejes de PET, aunque de nicho, están ganando terreno en el cumplimiento de pedidos del comercio electrónico a medida que las empresas buscan reducir el uso de plástico virgen en la logística.

Los marcos regulatorios y las directrices de contacto con alimentos refuerzan la demanda de PET de grado botella: la Autoridad Europea de Seguridad Alimentaria (EFSA) y la Administración de Alimentos y Medicamentos (FDA) han establecido estándares claros para la validación de procesos mecánicos y químicos, aliviando las incertidumbres para los desarrolladores. Si bien las botellas no alimentarias, como las de detergentes y cuidado personal, enfrentan requisitos de cumplimiento menos estrictos, aún se benefician de los compromisos de las marcas, ejemplificados por los objetivos de contenido reciclado en Europa. Otras categorías, que van desde pellets de grado técnico hasta películas para electrónica, actualmente ocupan una pequeña cuota de mercado, pero están en posición de ganar impulso a medida que las plantas de despolimerización produzcan resina equivalente a la virgen que cumpla con estrictos estándares mecánicos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Envases Dominan la Curva de Demanda

Los envases representaron el 50,79% del volumen de 2025 y avanzan a una CAGR del 7,57%. Este crecimiento está respaldado por los mandatos de contenido reciclado en la UE y EE. UU., garantizando una demanda constante incluso durante las caídas en los precios del material virgen. Dicho dominio pone de relieve por qué los envases ostentan la mayor cuota del mercado de PET reciclado y continúan atrayendo la mayoría de las nuevas adiciones de capacidad. Los hilos industriales, utilizados en aplicaciones como cinturones de seguridad, cuerdas para neumáticos y geotextiles, están previstos para crecer aún más. Este crecimiento está impulsado por el impulso de la industria automotriz hacia la reducción de peso y el alejamiento del nailon. Las aplicaciones en materiales de construcción están ganando terreno, especialmente con el respaldo de etiquetas de construcción sostenible como LEED. En particular, los fabricantes de tarimas de EE. UU. están incorporando ahora altos niveles de PET posconsumo en sus productos.

Las tendencias regionales muestran una divergencia: Europa y América del Norte se centran predominantemente en los envases, mientras que la región de Asia-Pacífico muestra un mayor énfasis en los textiles y la construcción. Esto se atribuye en gran medida al crecimiento poblacional e infraestructural de la región. Aunque los dispositivos electrónicos especializados y los dispositivos médicos actualmente ocupan un espacio de nicho, están en posición de crecer. Esto se debe a su capacidad para utilizar materias primas despolimerizadas, que cumplen con estrictos estándares de pureza y rendimiento, algo que las escamas mecánicas tienen dificultades para lograr.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico representó el 43,36% del volumen de 2025 y se prevé que crezca a un ritmo anual del 8,38% hasta 2031. El ambicioso objetivo de China para el contenido reciclado de botellas para 2028 ha impulsado expansiones de capacidad por parte de actores como Far Eastern New Century. Mientras tanto, India, que aplica un umbral desde 2025, ha visto a Reliance y Ganesha Ecosphere invertir en capacidad sustancial. A pesar de que Indonesia y Vietnam se quedan atrás en tasas de recogida, los sistemas de depósito financiados por marcas están previstos para duplicar estas tasas para 2028. Japón y Corea del Sur, con altas tasas de recogida, están desplazando su enfoque hacia el reciclaje químico, con Mitsubishi Chemical y SK Chemicals previstos para poner en marcha plantas de glicólisis en 2026-2027.

Europa, que captura una parte significativa del volumen global de 2025, está proyectada para expandirse de manera constante. Gracias a los maduros sistemas de depósito que logran altas tasas de recogida y a la presencia de actores verticalmente integrados como Veolia y Suez, Alemania, el Reino Unido, Francia e Italia utilizan colectivamente una parte importante del rPET de la región. En los países nórdicos, los pilotos de depósitos digitales con códigos QR ya han superado impresionantes tasas de retorno. Con el respaldo de iniciativas de financiación, Turquía y Rusia están estableciendo nuevas plantas de clasificación y lavado, con el objetivo de mejorar las tasas de recogida para 2028. El panorama competitivo está cambiando, con los recicladores mecánicos elevando los precios para el acceso a las pacas, mientras que los recicladores químicos se centran en las corrientes que las líneas convencionales pasan por alto.

América del Norte, que representa una cuota notable del volumen de 2025, está experimentando un crecimiento constante. Estados como California, Nueva York, Washington y Oregón están liderando la demanda, estableciendo ambiciosos umbrales para los plásticos de un solo uso para 2030. EE. UU. alberga proyectos significativos, incluida la planta de metanólisis insignia de Eastman y la iniciativa de Loop, que complementan los esfuerzos de los gigantes mecánicos Plastipak y PolyQuest. El Registro Federal de Plásticos de Canadá está evolucionando hacia umbrales obligatorios para 2027, proyectando una demanda anual incremental. En México, las tasas de recogida están en aumento, gracias a las mejoras en la clasificación respaldadas por Alpek. Si bien América del Sur y Oriente Medio y África representan una menor cuota de la demanda global, están avanzando con programas de máquinas de devolución inversa financiados por bancos de desarrollo y programas de Responsabilidad Extendida del Productor (EPR), con el objetivo de elevar las tasas de recogida regionales para 2028.

Panorama Competitivo

El mercado global de PET reciclado está moderadamente consolidado. El énfasis estratégico oscila desde los anuncios de capacidad en megatoneladas hacia la contratación de suministro garantizada y la trazabilidad digital. Los recicladores mecánicos invierten ahora en clasificadores de color por infrarrojo cercano e inteligencia artificial para reducir la contaminación por debajo de 50 ppm, mientras que los actores del reciclaje químico licencian la propiedad intelectual de despolimerización para distribuir el riesgo de capital. Los operadores de gestión de residuos como Veolia, Suez y Biffa evitan cada vez más a los procesadores independientes moviéndose hacia aguas abajo, amenazando a los pequeños recicladores a menos que forjen alianzas de intercambio de materias primas o se especialicen en grados certificados de alta viscosidad. A medida que se avecinan las normas de pasaporte digital, la trazabilidad se convierte en una palanca de margen: las escamas certificadas ya obtienen primas en los mercados al contado europeos, reforzando la brecha entre los grandes actores integrados y los independientes con recursos limitados.

Líderes de la Industria de PET Reciclado

Indorama Ventures Public Company Limited

Far Eastern New Century Corporation

Alpla Group

Alpek S.A.B. de C.V.

Plastipak Holdings Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Loop Industries y SK Chemicals iniciaron la construcción de una instalación de despolimerización de 70.000 toneladas en Ulsan, respaldada por 150 millones de USD en capital.

- Enero de 2025: Indorama Ventures se ha comprometido a invertir 120 millones de EUR para ampliar su capacidad mecánica en Verdún, Francia, en 50.000 toneladas, incorporando clasificadores ópticos de inteligencia artificial.

- Diciembre de 2024: Veolia ha reforzado su posición en el mercado del reciclaje adquiriendo una participación del 60% en PET Recycling Team por 80 millones de CHF. Esta inversión estratégica amplía las operaciones suizas de Veolia, añadiendo 40.000 toneladas de capacidad de reciclaje de grado alimentario a su cartera.

Alcance del Informe del Mercado Global de PET Reciclado

El PET reciclado se define como un material termoplástico sostenible y reprocesado derivado de residuos de Tereftalato de Polietileno (PET) posconsumo o posindustrial, como botellas de plástico, envases y embalajes. Se produce mediante procesos como la clasificación, el lavado y la trituración, que convierten los residuos en escamas o pellets de alta calidad. Estos pueden purificarse y repolimerizarse adicionalmente mediante Polimerización en Estado Sólido, ofreciendo una alternativa versátil, ecológica y rentable al PET virgen, a menudo con menores emisiones de gases de efecto invernadero.

El mercado de PET reciclado está segmentado por tipo de producto, aplicación y geografía. Por tipo de producto, el mercado está segmentado en Fibra Cortada de PET, Flejes de PET, Láminas o Películas de PET, Botellas de PET (Grado Alimentario), Botellas de PET (Grado No Alimentario) y Otros Tipos de Productos. Por aplicación, el mercado está segmentado en Envases, Hilo Industrial, Materiales de Construcción y Otras Aplicaciones. El informe también cubre el tamaño del mercado y las previsiones para el mercado en 26 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en base al volumen (Toneladas).

| Fibra Cortada de PET |

| Flejes de PET |

| Láminas o Películas de PET |

| Botellas de PET (Grado Alimentario) |

| Botellas de PET (Grado No Alimentario) |

| Otros Tipos de Productos |

| Envases |

| Hilo Industrial |

| Materiales de Construcción |

| Otras Aplicaciones |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Malasia | |

| Tailandia | |

| Indonesia | |

| Vietnam | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Nórdicos | |

| Turquía | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Catar | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Fibra Cortada de PET | |

| Flejes de PET | ||

| Láminas o Películas de PET | ||

| Botellas de PET (Grado Alimentario) | ||

| Botellas de PET (Grado No Alimentario) | ||

| Otros Tipos de Productos | ||

| Por Aplicación | Envases | |

| Hilo Industrial | ||

| Materiales de Construcción | ||

| Otras Aplicaciones | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Malasia | ||

| Tailandia | ||

| Indonesia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos | ||

| Turquía | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Catar | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen proyectado de PET reciclado para 2031?

Se prevé que el tamaño del mercado de PET reciclado alcance 12,42 millones de toneladas para 2031, lo que refleja una CAGR del 7,19% desde 8,78 millones de toneladas en 2026.

¿Cómo afectan los mandatos de contenido reciclado a los contratos de suministro?

Las cuotas vinculantes en Europa y varios estados de EE. UU. impulsan a las marcas a firmar acuerdos de suministro plurianuales de volumen fijo, dando a los recicladores visibilidad de ingresos para financiar nueva capacidad.

¿Qué segmento lidera actualmente la demanda?

Los envases ostentan la mayor cuota con el 50,79% del volumen de 2025, impulsados por los mandatos para botellas de bebidas y la creciente adopción de bandejas termoformadas.

¿Por qué está ganando terreno la despolimerización?

El reciclaje químico convierte el PET mixto o de colores en resina equivalente a la virgen, ampliando el conjunto de residuos accesibles a corrientes que las líneas mecánicas rechazan, y obteniendo una prima de precio.

¿Qué región está creciendo más rápido?

Asia-Pacífico se está expandiendo a una CAGR del 8,38% hasta 2031, impulsada por los requisitos de contenido reciclado de China e India y la creciente demanda textil.

Última actualización de la página el: