Tamaño y participación del mercado de polietilén tereftalato (PET) de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

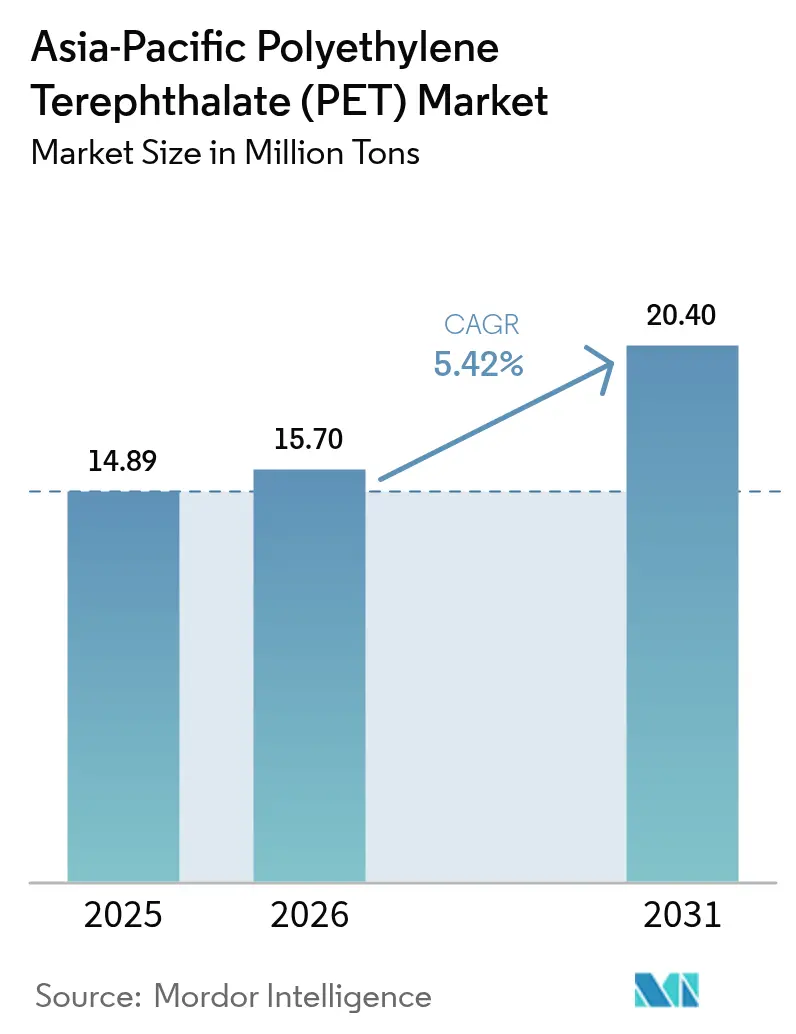

| Tamaño del mercado en el año base (2025) | 14.89 Millones de toneladas |

| Volumen del Mercado (2026) | 15.7 Millones de toneladas |

| Volumen del Mercado (2031) | 20.4 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 5.42% CAGR |

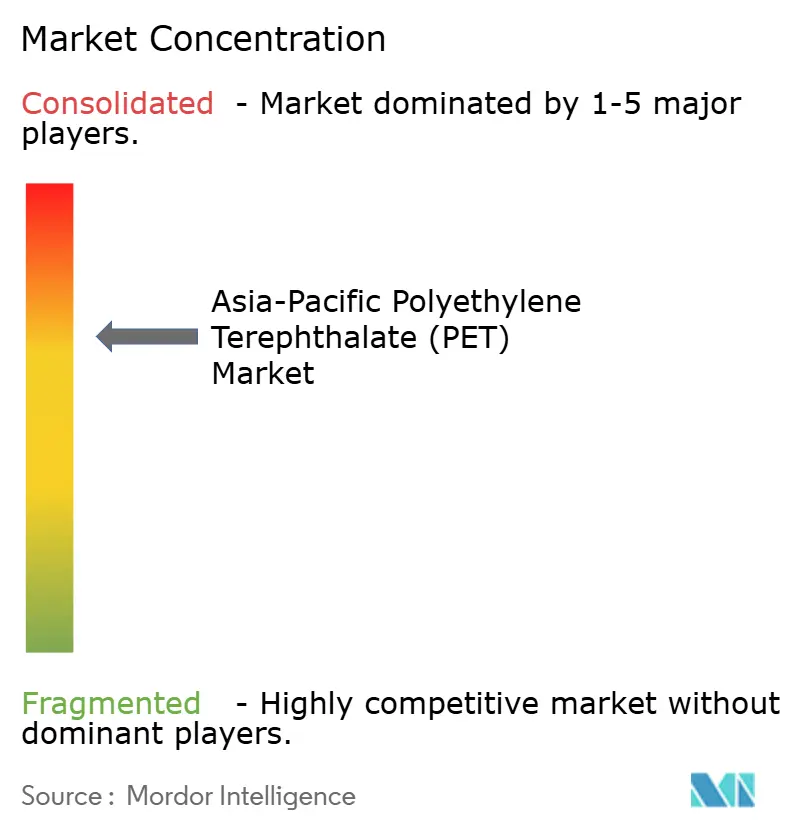

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de polietilén tereftalato (PET) de Asia Pacífico por Mordor Intelligence

El mercado de polietilén tereftalato de Asia Pacífico fue valorado en 14,89 millones de toneladas en 2025 y se estima que crecerá desde 15,7 millones de toneladas en 2026 hasta alcanzar 20,4 millones de toneladas en 2031, a una CAGR del 5,42% durante el período de pronóstico (2026-2031). La expansión actual está anclada en la premiumización de bebidas, las necesidades logísticas del comercio electrónico y los objetivos de sostenibilidad del sector textil, que en conjunto profundizan la penetración del PET en las cadenas de suministro de consumo e industriales. La sólida integración hacia adelante mantiene los costos de producción competitivos, mientras que los avances en el reciclaje químico desbloquean ciclos de botella a botella que resultan atractivos para los reguladores y los propietarios de marcas multinacionales que buscan reducciones de carbono verificables. La diversificación de la demanda hacia aplicaciones automotrices, electrónicas y de construcción estabiliza los flujos de ingresos frente a la estacionalidad del envasado, y las adiciones de capacidad localizadas mitigan la fricción de las políticas comerciales al acortar los tiempos de entrega y reducir las emisiones de flete. Estos factores convergentes refuerzan el liderazgo del mercado de polietilén tereftalato (PET) de Asia Pacífico y sostienen la confianza de los inversores a pesar de la volatilidad de las materias primas.

Conclusiones clave del informe

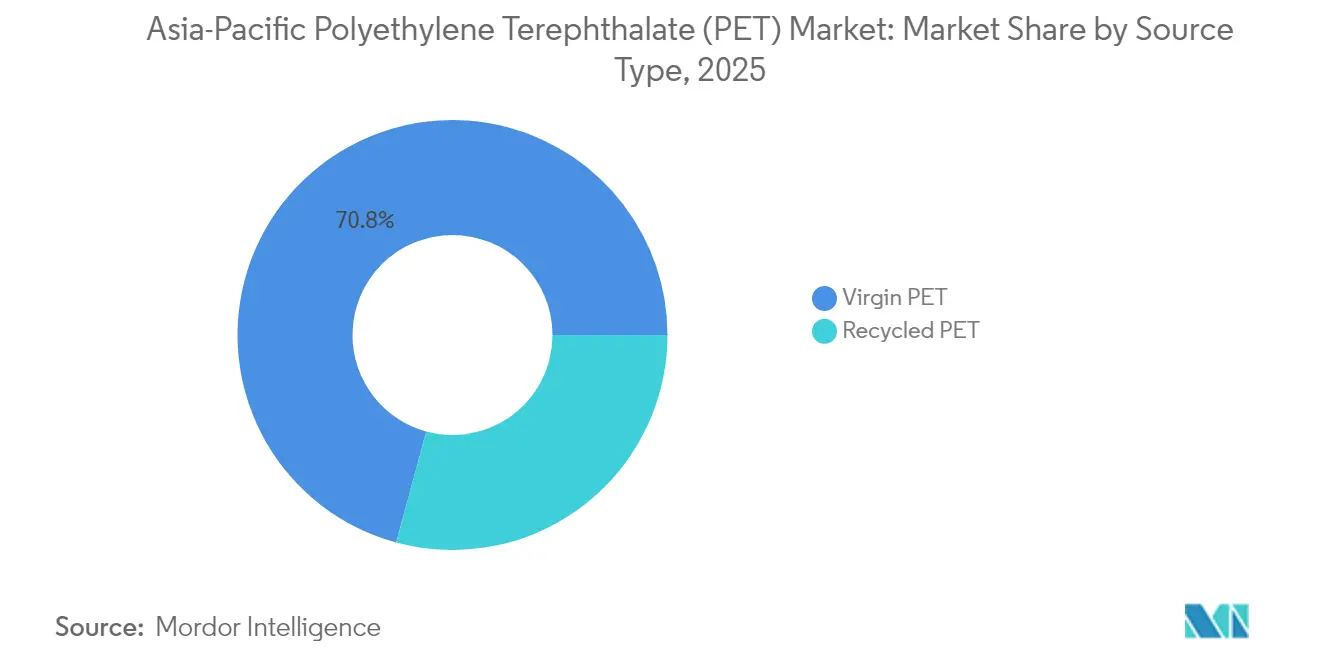

- Por tipo de fuente, el PET virgen representó el 70,78% del tamaño del mercado de polietilén tereftalato (PET) de Asia Pacífico en 2025; se prevé que el PET reciclado se expanda a una CAGR del 6,62% entre 2026 y 2031.

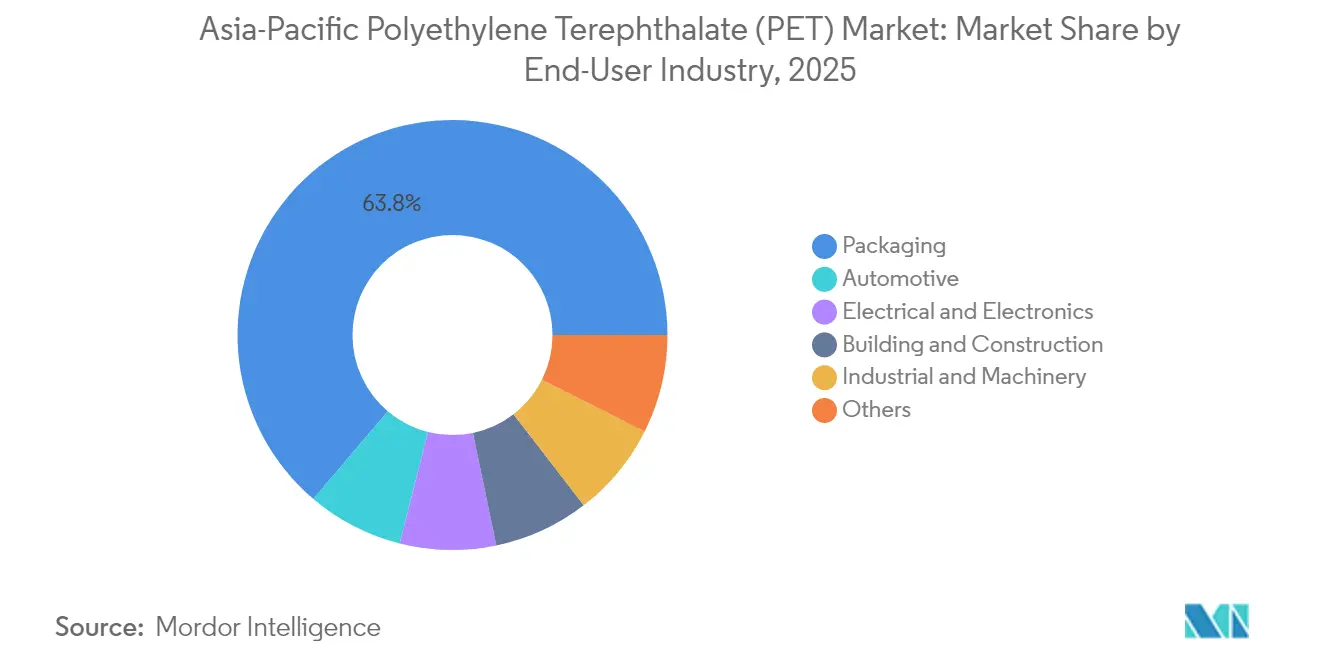

- Por industria de usuario final, el envasado capturó el 63,80% de la participación de ingresos en 2025, mientras que se espera que las aplicaciones automotrices crezcan más rápido a una CAGR del 5,65% hasta 2031.

- Por geografía, China lideró con una participación del 56,90% en 2025; se prevé que India registre la mayor CAGR del 5,99% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de polietilén tereftalato (PET) de Asia Pacífico

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento en el consumo de bebidas envasadas | +1.40% | China, India, mercados principales de la ASEAN | Mediano plazo (2-4 años) |

| Cambio del envasado de vidrio/metal al PET | +1.20% | Global, con concentración en India, Vietnam, Indonesia | Largo plazo (≥ 4 años) |

| Crecimiento del envasado protector para comercio electrónico | +0.80% | China, Corea del Sur, Japón, en expansión hacia la ASEAN | Corto plazo (≤ 2 años) |

| Expansión del uso de fibra de PET en la moda rápida | +1.10% | Centros textiles de China, India y Bangladés | Mediano plazo (2-4 años) |

| Ampliación del reciclaje químico en China y Japón | +1.30% | China, Japón, con transferencia tecnológica a India y la ASEAN | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en el consumo de bebidas envasadas

Los productores de bebidas de Asia Pacífico favorecen cada vez más el PET ligero frente a los materiales heredados más pesados, ya que el cambio reduce los costos logísticos y amplía el alcance de la distribución rural sin comprometer la estabilidad en anaquel. Los propietarios de marcas que incursionan en bebidas funcionales y porciones individuales demandan botellas de PET multicapa con secuestradores de oxígeno que mantienen los nutrientes intactos a lo largo de largas cadenas de suministro. Los permisos regulatorios para el uso de PET reciclado en contacto con alimentos, como la aprobación de la FSSAI de India en 2025, eliminan las barreras de cumplimiento y amplifican los mensajes de contenido circular. Los convertidores locales responden elevando la pureza de la resina grado botella, minimizando así la energía de recalentamiento posterior y acortando los tiempos de ciclo de molde en las envasadoras de alto volumen. Estos avances en los procesos refuerzan la trayectoria del mercado de polietilén tereftalato (PET) de Asia Pacífico, ya que la demanda de bebidas aumenta incluso durante las desaceleraciones macroeconómicas, cuando los productos básicos de hidratación siguen siendo resilientes.

Cambio del envasado de vidrio/metal al PET

Los participantes de la cadena de valor atribuyen el impulso de la sustitución de materiales a la necesidad más amplia de un envasado resiliente que resista los canales minoristas fragmentados y los aranceles de importación erráticos sobre el vidrio. En Vietnam, la planta de reciclaje de 30.000 t/a de CPC genera pellets de PET reciclado de fuente local que abastecen a los convertidores de botellas, estableciendo un ecosistema de circuito cerrado que compensa los costos de importación de material virgen y reduce los impuestos de carbono. Los primeros en moverse aseguran redes de recolección al suscribir esquemas de depósito y retorno, garantizando un suministro constante de materia prima y mejorando la diferenciación de marca a través de logotipos de PCR trazables. A medida que las empresas de bebidas más pequeñas enfrentan limitaciones de capital, las líneas de PET de llenado en caliente llave en mano ofrecen una puesta en marcha más rápida en comparación con los hornos de vidrio, lo que permite lanzamientos ágiles de productos en tés saborizados y bebidas a base de lácteos. En consecuencia, la sustitución se acelera y refuerza la visibilidad de la demanda del mercado de polietilén tereftalato (PET) de Asia Pacífico.

Crecimiento del envasado protector para comercio electrónico

El crecimiento del comercio minorista en línea desplaza el diseño de envases desde la paletización a granel hacia la protección de paquetes individuales, lo que impulsa a los convertidores a suministrar películas de PET coextruidas que resisten la perforación pero siguen siendo reciclables en el punto de recogida. Los principales mercados en línea chinos estipulan una reciclabilidad del 100% para el envasado de cumplimiento de marca propia para 2027, incorporando laminados de PET con adhesivos a base de agua que se delaminan en las líneas de lavado alcalino. Los extrusores de película regionales invierten en líneas de orientación en tándem para obtener calibres más delgados sin sacrificar la rigidez, reduciendo la intensidad de material por envío y manteniendo la estética de unboxing del consumidor. Los picos de estacionalidad en torno a los festivales de compras crean picos de demanda volátiles; los productores de película de PET se cubren utilizando algoritmos de previsión en tiempo real vinculados a los libros de pedidos del comercio electrónico. Esta flexibilidad basada en datos sustenta un crecimiento constante del consumo en el mercado de polietilén tereftalato (PET) de Asia Pacífico y diversifica los ingresos más allá de las bebidas.

Expansión del uso de fibra de PET en la moda rápida

Las marcas globales de indumentaria comprometidas con un contenido del 25% de fibra reciclada para 2030 presionan a los hiladores asiáticos para asegurar el suministro de hilo de PET reciclado a escala comercial. El hilado por fusión directa, pionero de Jiangsu Peipu, elimina los pasos de peletización y re-lavado, reduciendo el consumo de energía un 30% y produciendo hilados de colores que evitan el teñido acuoso. Las marcas utilizan etiquetas de cadena de bloques incorporadas en los masterbatches de fibra para certificar el origen de las botellas, satisfaciendo las auditorías de transparencia y ampliando el atractivo de mercadeo. Las hilanderías textiles mezclan PET reciclado con modificadores de PTA de base biológica, logrando una suavidad al tacto y una gestión de la humedad comparables al nailon premium, desbloqueando así puntos de precio más elevados. Estos avances anclan ganancias de volumen de dos dígitos para el PET grado fibra y extienden el alcance del mercado de polietilén tereftalato (PET) de Asia Pacífico hacia segmentos de moda sostenible.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto | |

|---|---|---|---|---|

| Volatilidad del precio de la materia prima (PX/PTA) | -0.90% | Global, con impacto agudo en los mercados dependientes de importaciones | Corto plazo (≤ 2 años) | |

| Competencia de los polímeros biodegradables | -0.70% | Mercados desarrollados de Asia Pacífico (Japón, Corea del Sur, Australia) | Largo plazo (≥ 4 años) | |

| Aranceles de exportación sobre PX/PTA que interrumpen el suministro | -0.80% | Cadenas de suministro dependientes de exportaciones de China, Corea del Sur y Japón | Mediano plazo (2-4 años) | |

| Fuente: Mordor Intelligence | ||||

Volatilidad del precio de la materia prima (PX/PTA)

Los precios al contado del paraxileno se dispararon en el primer trimestre de 2025 tras las interrupciones por mantenimiento en Oriente Medio, empujando los costos en efectivo del PTA por encima de los precios de venta contractuales del PET para los fabricantes de resina chinos independientes. Los grandes productores integrados soportan la presión mediante coberturas internas que combinan contratos de crudo a término con cargamentos de arbitraje del Golfo de EE. UU. Los productores más pequeños del Sudeste Asiático que carecen de sofisticación en cobertura enfrentan márgenes negativos, lo que desencadena recortes de producción que tensan el suministro regional y elevan los precios entregados en India. Los responsables de políticas responden reduciendo los aranceles de importación del PTA, pero la depreciación cambiaria compensa el alivio, manteniendo los márgenes inciertos y retrasando el gasto de capital en expansión. Dicha turbulencia modera el crecimiento a corto plazo del mercado de polietilén tereftalato (PET) de Asia Pacífico hasta que el equilibrio entre oferta y demanda se estabilice.

Competencia de los polímeros biodegradables

Los mercados de cápsulas de café multicapa y cubiertos de un solo uso en Japón y Corea del Sur adoptan cada vez más mezclas de ácido poliláctico o polifuranoato de etileno para cumplir con los objetivos de desviación de residuos de vertederos efectivos a partir de 2028. Los propietarios de marcas destacan las declaraciones de compostabilidad, aprovechando el sentimiento del consumidor a pesar de las primas de precio superiores al 40% sobre el PET. Sin embargo, persisten los obstáculos para la ampliación de escala, ya que el cultivo de biofuentes compite con los cultivos alimentarios y los rendimientos de los biorreactores siguen siendo volátiles. Los convertidores de PET contrarrestan integrando unidades de despolimerización enzimática que logran circularidad sin abandonar la infraestructura establecida, diluyendo así el atractivo de los materiales biodegradables. En consecuencia, el riesgo de desplazamiento para el mercado de polietilén tereftalato (PET) de Asia Pacífico sigue siendo específico de la aplicación y gradual.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por fuente: El liderazgo del material virgen enfrenta el auge del PET reciclado

La resina virgen sigue siendo la materia prima dominante, representando el 70,78% del tamaño del mercado de polietilén tereftalato (PET) de Asia Pacífico en 2025, respaldada por contratos de crudo a largo plazo y un yuan chino depreciado que mantiene los precios de exportación atractivos. No obstante, el PET reciclado registra el avance más rápido, proyectado en una CAGR del 6,62%, impulsado por mandatos de botella a botella en India, Indonesia y Corea del Sur. La instalación de 100.000 t/a de Bhilwara Energy en Rajastán muestra una despolimerización a escala que procesa 20 millones de botellas posconsumo diariamente y emplea a 700 trabajadores. Los subsidios gubernamentales que cubren el 15% del gasto de capital acortan los períodos de amortización y atraen inversores adicionales, señalando una sólida alineación de políticas. Los productores de material virgen se cubren manteniendo su relevancia al ubicar conjuntamente líneas de polimerización con operaciones de lavado mecánico de escamas, asegurando un suministro de resina mezclada que cumple con los protocolos globales de contacto con alimentos.

La localización de la cadena de suministro se intensifica, con centros de recolección equipados con clasificadores ópticos habilitados por IA que elevan la pureza de las escamas por encima del 98%, minimizando la filtración posterior y la energía de extrusión. Los peletizadores de PET reciclado orientados a la exportación de India aprovechan la demanda europea, donde las tarifas de responsabilidad extendida del productor aumentan cada año, haciendo atractivo el material de alimentación importado de alta calidad a pesar de los costos de envío. En paralelo, la innovación en el reciclaje químico convierte los residuos textiles de colores en polímeros transparentes aptos para aplicaciones de bebidas, ampliando los grupos de materias primas y facilitando las restricciones de recolección. En consecuencia, la diversificación de materias primas estabiliza la disponibilidad de resina y protege el mercado de polietilén tereftalato (PET) de Asia Pacífico de los choques en el precio del crudo.

Por industria de usuario final: La fortaleza del envasado se encuentra con la aceleración automotriz

El envasado dominó los flujos de ingresos, capturando el 63,80% de la participación de mercado de polietilén tereftalato (PET) de Asia Pacífico en 2025 en medio de un consumo sostenido de bebidas, cuidado personal y productos químicos para el hogar. La reducción de peso impulsa reducciones promedio del peso de botella del 12% en tres años, pero los volúmenes absolutos de resina aumentan porque las ventas unitarias se expanden en regiones rurales que adoptan el agua embotellada. Por el contrario, la adopción automotriz se dispara, avanzando a una CAGR del 5,65% a medida que los fabricantes de equipos originales de vehículos eléctricos sustituyen las carcasas metálicas por recintos compuestos a base de PET que aseguran el blindaje electromagnético y la resistencia a las llamas. Los recubrimientos interiores de alto brillo moldeados en mezclas de PET/ASA reemplazan al ABS pintado, reduciendo las emisiones de compuestos orgánicos volátiles durante el ensamblaje.

Los fabricantes de electrónica aumentan la demanda de película de PET para circuitos impresos flexibles y barreras de aislamiento en teléfonos inteligentes 5G, aprovechando la estabilidad dieléctrica y el control dimensional del polímero. Los contratistas de construcción adoptan láminas de PET estabilizadas con UV como techos transparentes en climas tropicales, donde la resistencia al amarillamiento supera a las alternativas de PVC. Los integradores de maquinaria industrial especifican engranajes y carcasas de PET que resisten los lubricantes y ofrecen un funcionamiento más silencioso que el metal, abriendo nuevos nichos especializados. Esta adopción multisectorial profundiza la resiliencia del mercado, extiende el alcance del mercado de polietilén tereftalato (PET) de Asia Pacífico y minimiza la exposición a choques regulatorios en cualquier segmento aguas abajo.

Análisis geográfico

China ancló el 56,90% de la participación del mercado de polietilén tereftalato (PET) de Asia Pacífico en 2025, aprovechando complejos verticalmente integrados que coubican unidades de PX, PTA y polimerización para reducir los gastos generales logísticos. El almacenamiento estratégico de xilenos mixtos de grado de refinería aísla a los productores de las oscilaciones del crudo geopolíticamente impulsadas, sosteniendo precios FOB competitivos. Las políticas medioambientales imponen un reciclaje de aguas residuales más estricto, lo que impulsa el gasto de capital en biorreactores de membrana que simultáneamente elevan las credenciales ESG y desbloquean oportunidades de exportación hacia marcas occidentales impulsadas por eco-etiquetas. Mientras tanto, India supera a los pares regionales con una CAGR proyectada del 5,99%, impulsada por incentivos vinculados a la producción y el consumo ascendente de una clase media emergente hacia bebidas envasadas y prendas sintéticas. Acuerdos de asociación como LNJ GreenPET-Sumitomo impulsan la madurez del ecosistema de PET reciclado, combinando redes de comercialización globales con conocimientos locales de recolección. Además, en India, la tasa de reciclaje de PET se sitúa en el 90%, superando el 72% de Japón, el 48% de Europa y el 31% de Estados Unidos. Esto subraya el significativo potencial de India para avanzar en una economía circular.

Japón persigue escamas de grado premium para películas de alta barrera, capturando márgenes elevados a pesar del estancamiento del crecimiento demográfico al enfatizar la concesión de licencias tecnológicas y los servicios de diseño. Malasia aprovecha las vías marítimas estratégicas y los acuerdos de libre comercio para atraer la reubicación de convertidores desde China expuesta a aranceles, impulsando la demanda doméstica de pellets mientras lanza investigaciones antidumping que restringen las importaciones de bajo precio. Corea del Sur suministra equipos avanzados de filtrado por fusión y policondensación en estado sólido, exportando líneas llave en mano a los clústeres de refurbishment de la ASEAN. Colectivamente, estas dinámicas geográficas sostienen la resiliencia de la cadena de suministro y nutren un crecimiento equilibrado en el mercado de polietilén tereftalato (PET) de Asia Pacífico.

Panorama competitivo

El mercado de polietilén tereftalato (PET) de Asia Pacífico comprende conglomerados petroquímicos integrados, especialistas regionales de nivel medio y recicladores de rápido crecimiento que compiten por participación en medio de mandatos de sostenibilidad cada vez más estrictos. Los actores de primer nivel aprovechan las corrientes cautivas de PX y PTA, las líneas de polímeros automatizadas y las redes de distribución en múltiples países para mantener costos unitarios bajos y asegurar acuerdos de adquisición de varios años con marcas globales de bebidas e indumentaria. Las empresas de nivel medio se diferencian a través de grados de nicho, servicio al cliente ágil y posicionamiento geográfico táctico cercano a los mercados finales, lo que permite tiempos de entrega más cortos y propiedades de resina personalizadas.

Los especialistas en reciclaje atraen financiamiento de capital privado al demostrar flujos escalables de botella a botella y al obtener cartas de contacto con alimentos de la FDA y la EFSA que amplían las oportunidades de exportación. Estos nuevos participantes a menudo se asocian con gobiernos municipales para garantizar volúmenes de materia prima a través de esquemas de depósito y retorno, reduciendo así la volatilidad del precio de insumos y asegurando márgenes predecibles. Los grandes incumbentes mitigan las amenazas competitivas adquiriendo participaciones minoritarias en recicladores e integrando unidades de despolimerización enzimática que complementan el reciclaje mecánico, posicionándose como proveedores de polímeros circulares de espectro completo.

Los movimientos estratégicos incluyen la decisión de Indorama Ventures Public Company Limited de establecer instalaciones avanzadas de reciclaje de PET en campo virgen en toda India[2]Indorama Ventures Public Company Limited, "Indorama Ventures, Dhunseri y Varun Beverages en empresa conjunta planean múltiples instalaciones de reciclaje de última generación en India," indoramaventures.com. Wankai New Materials Co., Ltd. invierte en la producción de escamas en Indonesia para evitar aranceles y capturar el crecimiento emergente del Sudeste Asiático, mientras que CPC amplía la infraestructura de líneas de lavado en Vietnam para suministrar pellets de alta calidad a los convertidores japoneses. Colectivamente, estas maniobras elevan las barreras de entrada tecnológicas, consolidan el control de materias primas e intensifican la rivalidad en el mercado de polietilén tereftalato (PET) de Asia Pacífico.

Líderes de la industria de polietilén tereftalato (PET) de Asia Pacífico

China Petroleum & Chemical Corporation

Far Eastern New Century Corporation

Indorama Ventures Public Company Limited

Reliance Industries Ltd.

Zhejiang Hengyi Group Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Agosto de 2025: Indorama Ventures Public Company Limited anunció el reciclaje de más de 150 mil millones de botellas de PET posconsumo desde 2011. Este hito refleja el compromiso inquebrantable de la empresa con las prácticas de economía circular y sus inversiones continuas en infraestructura de reciclaje global.

- Septiembre de 2024: Indorama Ventures Public Company Limited ha celebrado una empresa conjunta con Varun Beverages Limited, el segundo embotellador global más grande de PepsiCo fuera de EE. UU., a través de su filial directa IVL Dhunseri Petrochem Industries Limited, y Dhunseri Ventures Limited. La asociación tiene como objetivo establecer instalaciones avanzadas de reciclaje de PET en campo virgen en toda India.

Alcance del informe del mercado de polietilén tereftalato (PET) de Asia Pacífico

Automotriz, construcción, eléctrica y electrónica, industrial y maquinaria, y envasado están cubiertos como segmentos por industria de usuario final. Australia, China, India, Japón, Malasia y Corea del Sur están cubiertos como segmentos por país.| PET virgen |

| PET reciclado (rPET) |

| Envasado |

| Automotriz |

| Eléctrica y electrónica |

| Construcción |

| Industrial y maquinaria |

| Otros |

| China |

| India |

| Japón |

| Malasia |

| Corea del Sur |

| Países de la ASEAN |

| Resto de Asia Pacífico |

| Por tipo de fuente | PET virgen |

| PET reciclado (rPET) | |

| Por industria de usuario final | Envasado |

| Automotriz | |

| Eléctrica y electrónica | |

| Construcción | |

| Industrial y maquinaria | |

| Otros | |

| Por geografía | China |

| India | |

| Japón | |

| Malasia | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia Pacífico |

Definición de mercado

- Industria de usuario final - Construcción, envasado, automotriz, maquinaria industrial, eléctrica y electrónica, y otros son las industrias de usuario final consideradas en el mercado de polietilén tereftalato.

- Resina - En el alcance del estudio, se considera la resina de polietilén tereftalato virgen en formas primarias tales como líquido, polvo, pellet, etc.

| Palabra clave | Definición |

|---|---|

| Acetal | Este es un material rígido que tiene una superficie resbaladiza. Puede soportar fácilmente el desgaste en entornos de trabajo exigentes. Este polímero se utiliza en aplicaciones de construcción como engranajes, cojinetes, componentes de válvulas, etc. |

| Acrílico | Esta resina sintética es un derivado del ácido acrílico. Forma una superficie lisa y se utiliza principalmente para diversas aplicaciones de interior. El material también puede utilizarse para aplicaciones de exterior con una formulación especial. |

| Película colada | Una película colada se fabrica depositando una capa de plástico sobre una superficie, luego solidificando y retirando la película de esa superficie. La capa de plástico puede estar en forma fundida, en solución o en dispersión. |

| Colorantes y pigmentos | Los colorantes y pigmentos son aditivos utilizados para cambiar el color del plástico. Pueden ser un polvo o una premezcla de resina/color. |

| Material compuesto | Un material compuesto es un material producido a partir de dos o más materiales constituyentes. Estos materiales constituyentes tienen propiedades químicas o físicas disímiles y se combinan para crear un material con propiedades distintas a las de los elementos individuales. |

| Grado de polimerización (GP) | El número de unidades monoméricas en una macromolécula, polímero u oligómero se denomina grado de polimerización o GP. Los plásticos con propiedades físicas útiles a menudo tienen grados de polimerización en los miles. |

| Dispersión | Para crear una suspensión o solución de material en otra sustancia, las partículas sólidas finas y aglomeradas de una sustancia se dispersan en un líquido u otra sustancia para formar una dispersión. |

| Fibra de vidrio | El plástico reforzado con fibra de vidrio es un material compuesto por fibras de vidrio embebidas en una matriz de resina. Estos materiales tienen alta resistencia a la tracción y al impacto. Las barandillas y las plataformas son dos ejemplos de aplicaciones estructurales ligeras que utilizan fibra de vidrio estándar. |

| Polímero reforzado con fibra (PRF) | El polímero reforzado con fibra es un material compuesto formado por una matriz polimérica reforzada con fibras. Las fibras suelen ser de vidrio, carbono, aramida o basalto. |

| Escama | Esta es una pieza seca y desprendida, generalmente con una superficie irregular, y es la base de los plásticos celulósicos. |

| Fluoropolímeros | Este es un polímero a base de fluorocarbono con múltiples enlaces carbono-flúor. Se caracteriza por su alta resistencia a disolventes, ácidos y bases. Estos materiales son resistentes pero fáciles de mecanizar. Algunos de los fluoropolímeros más populares son PTFE, ETFE, PVDF, PVF, etc. |

| Kevlar | Kevlar es el nombre comúnmente usado para la fibra de aramida, que fue inicialmente una marca de Dupont para la fibra de aramida. Cualquier grupo de materiales de poliamida aromática sintética ligeros, resistentes al calor, sólidos, que se moldean en fibras, filamentos o láminas se denomina fibra de aramida. Se clasifican en para-aramida y meta-aramida. |

| Laminado | Una estructura o superficie compuesta por capas secuenciales de material unidas bajo presión y calor para alcanzar la forma y el ancho deseados. |

| Nailon | Son poliamidas formadoras de fibra sintética conformadas en hilos y monofilamentos. Estas fibras poseen excelente resistencia a la tracción, durabilidad y elasticidad. Tienen altos puntos de fusión y pueden resistir productos químicos y diversos líquidos. |

| Preforma de PET | Una preforma es un producto intermedio que posteriormente se sopla para dar forma a una botella o recipiente de polietilén tereftalato (PET). |

| Composición de plásticos | La composición consiste en preparar formulaciones plásticas mezclando y/o combinando polímeros y aditivos en estado fundido para lograr las características deseadas. Estas mezclas se dosifican automáticamente con puntos de ajuste fijos, generalmente a través de alimentadores/tolvas. |

| Pellets de plástico | Los pellets de plástico, también conocidos como pellets de pre-producción o nurdles, son los bloques de construcción de casi todos los productos fabricados con plástico. |

| Polimerización | Es una reacción química de varias moléculas de monómeros para formar cadenas de polímeros que forman enlaces covalentes estables. |

| Copolímeros de estireno | Un copolímero es un polímero derivado de más de una especie de monómero, y un copolímero de estireno es una cadena de polímeros que consiste en estireno y acrilato. |

| Termoplásticos | Los termoplásticos se definen como polímeros que se ablandan cuando se calientan y se endurecen cuando se enfrían. Los termoplásticos tienen propiedades de amplio alcance y pueden remoldearse y reciclarse sin afectar sus propiedades físicas. |

| Plástico virgen | Es una forma básica de plástico que nunca ha sido utilizada, procesada ni desarrollada. Puede considerarse más valioso que los materiales reciclados o ya usados. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Las variables clave cuantificables (industriales y externas) pertinentes al segmento de producto específico y al país se seleccionan de un grupo de variables y factores relevantes basados en investigación de escritorio y revisión bibliográfica; junto con aportaciones de expertos primarios. Estas variables se confirman adicionalmente mediante modelos de regresión (donde se requiera).

- Paso 2: Construir un modelo de mercado: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los datos históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y finalizar: En este paso importante, todos los datos de mercado, variables y criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción