Tamaño y Participación del Mercado de Politereftalato de Etileno (PET) de Oriente Medio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

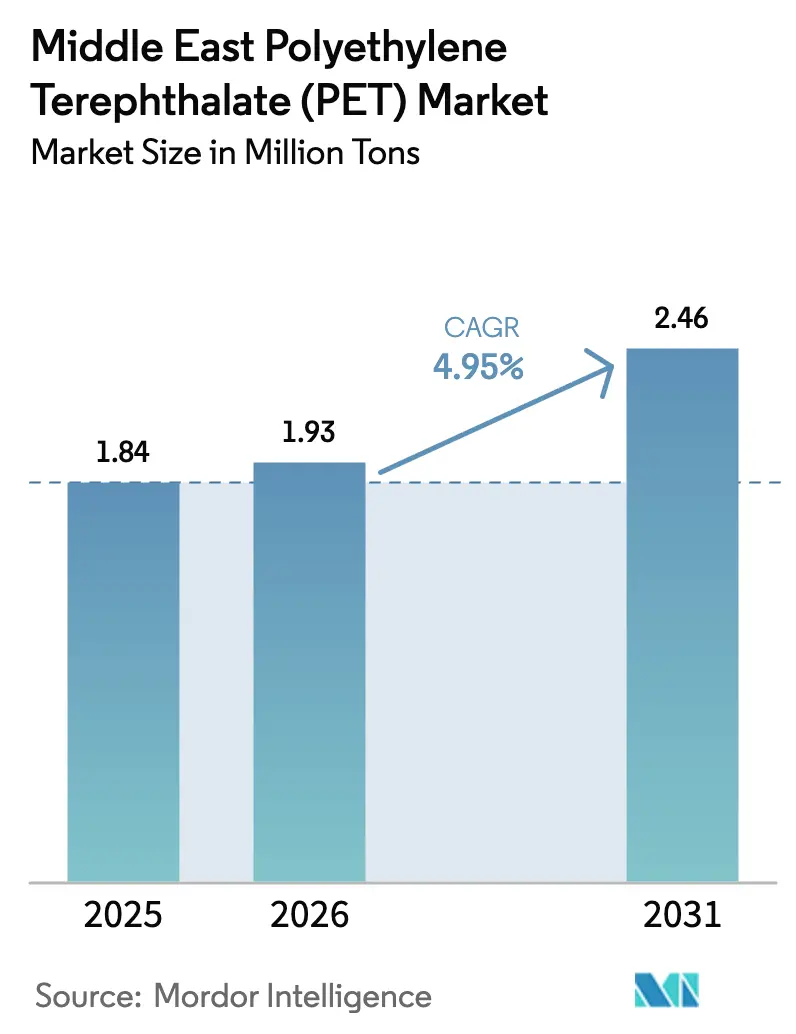

| Tamaño del mercado en el año base (2025) | 1.84 Millones de toneladas |

| Volumen del Mercado (2026) | 1.93 Millones de toneladas |

| Volumen del Mercado (2031) | 2.46 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 4.95% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Politereftalato de Etileno (PET) de Oriente Medio por Mordor Intelligence

El tamaño del Mercado de Politereftalato de Etileno de Oriente Medio fue valorado en 1,84 millones de toneladas en 2025 y se estima que crecerá de 1,93 millones de toneladas en 2026 para alcanzar 2,46 millones de toneladas en 2031, a una CAGR del 4,95% durante el período de pronóstico (2026-2031). Los sólidos flujos turísticos, los cambios en el estilo de vida urbano y los claros mandatos de sostenibilidad mantienen la demanda en una trayectoria ascendente, incluso cuando la volatilidad de precios y la complejidad regulatoria desafían a los productores. Arabia Saudita y los Emiratos Árabes Unidos siguen siendo los mayores centros de volumen, aunque los miembros más pequeños del CCG contribuyen con una participación creciente del crecimiento incremental a medida que escalan su infraestructura hotelera y comercial. Los productores integrados se benefician de una ventaja en el costo de materias primas de entre 200 y 300 USD por tonelada, que preserva los márgenes cuando los precios del crudo suben. Al mismo tiempo, las normas de contenido reciclado obligatorio aceleran la inversión en reciclaje químico y capacidad de PET reciclado (rPET), inclinando gradualmente el campo competitivo hacia los actores que pueden asegurar materias primas posconsumo. Una base de aplicaciones en expansión en electrónica y equipos de energía renovable añade otra capa de crecimiento estructural que eleva los volúmenes más allá del envasado tradicional de bebidas.

Conclusiones Clave del Informe

- Por tipo de fuente, el PET virgen representó el 72,64% de la participación del tamaño del mercado de PET de Oriente Medio en 2025, mientras que se prevé que el PET reciclado crezca a una CAGR del 5,62% hasta 2031.

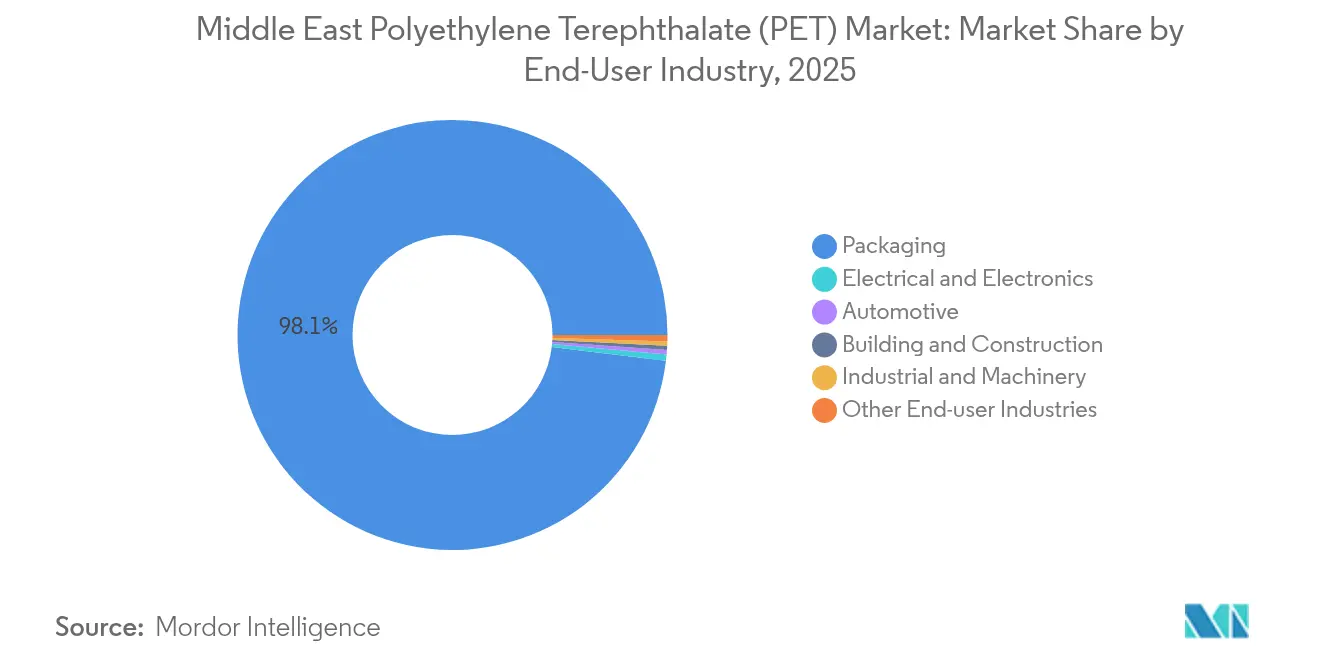

- Por industria de usuario final, el envasado representó el 98,08% del tamaño del mercado de PET de Oriente Medio en 2025, y el sector eléctrico y electrónico avanza a una CAGR del 7,25% hasta 2031.

- Por geografía, Arabia Saudita representó el 44,80% de la participación en ingresos del tamaño del mercado de PET de Oriente Medio en 2025 y progresa a una CAGR del 5,52% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Politereftalato de Etileno (PET) de Oriente Medio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Explosivo consumo de agua embotellada en el CCG | +1.20% | Arabia Saudita, Emiratos Árabes Unidos, Catar | Corto plazo (≤ 2 años) |

| Auge del sector de alimentos envasados y de conveniencia | +1.00% | Emiratos Árabes Unidos, Arabia Saudita, Kuwait | Mediano plazo (2–4 años) |

| Repunte turístico del CCG que impulsa la demanda de PET para consumo en movimiento | +0.80% | Emiratos Árabes Unidos, Arabia Saudita, Baréin | Corto plazo (≤ 2 años) |

| Ventaja en el costo de materias primas petroquímicas | +0.60% | Arabia Saudita, Kuwait, Emiratos Árabes Unidos | Largo plazo (≥ 4 años) |

| Objetivos obligatorios de contenido de rPET a partir de 2027 | +0.50% | Emiratos Árabes Unidos, Arabia Saudita, efecto regional en cascada | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Explosivo Consumo de Agua Embotellada en el CCG

El consumo per cápita de agua embotellada en Arabia Saudita se sitúa en 120 litros por año, aproximadamente el doble de la media mundial, una cifra que subraya las necesidades de hidratación impulsadas por el clima y las preferencias por marcas premium. Los 17,15 millones de visitantes de Dubái en 2024 generaron 130 millones de litros de demanda de agua embotellada, con los meses de verano representando el 40% de ese aumento de volumen. La expansión de la cartera de proyectos hoteleros de Catar y el desarrollo de NEOM en Arabia Saudita están preparados para elevar aún más el consumo de agua turística hasta 2030. Esta sed implacable sostiene la demanda de resina para grado botella, respalda las líneas de preformas de alta velocidad e incentiva la reducción de peso para disminuir la intensidad de material. El resultado es un crecimiento persistente en el mercado de PET de Oriente Medio a pesar de los cambios graduales hacia sistemas rellenables.

Auge del Sector de Alimentos Envasados y de Conveniencia

Los hipermercados y canales de comercio electrónico de los Emiratos Árabes Unidos reportan un crecimiento de dos dígitos en comidas listas para consumir, aperitivos y productos congelados multiculturales que requieren películas barrera a base de PET para prolongar la vida útil. Las comunidades de expatriados que representan más del 80% de la población de los Emiratos Árabes Unidos buscan marcas alimentarias globales en envases de porciones controladas, lo que amplifica la demanda de bandejas termoformadas y película de tapa. La iniciativa de procesamiento de alimentos de la Visión 2030 de Arabia Saudita fomenta la conversión local de productos básicos importados, abriendo vías para líneas de envasado doméstico construidas en torno a la claridad y resistencia del PET. A medida que los hogares con doble ingreso proliferan en las capitales del CCG, la brecha de conveniencia se amplía, consolidando aún más al PET como el material de elección para soluciones alimentarias portátiles, aptas para microondas y de alta barrera al oxígeno dentro del mercado de PET de Oriente Medio.

Repunte Turístico del CCG que Impulsa la Demanda de PET para Consumo en Movimiento

Más de 100.000 millones de USD en proyectos de hostelería y entretenimiento están en marcha, desde los distritos del legado de la Expo de Dubái hasta los complejos turísticos del Mar Rojo de Arabia Saudita. Estos activos atraen a viajeros de estancia corta que prefieren envases portátiles de bebidas, aperitivos y cuidado personal capaces de tolerar cambios de temperatura. El catering aéreo, el comercio minorista libre de impuestos y las concesiones de estadios consumen grandes cantidades de botellas de PET de una sola porción que deben cumplir estándares de ligereza y resistencia a impactos. Los picos estacionales de visitantes desencadenan tensiones en la cadena de suministro que favorecen la producción local de resina frente a las importaciones y aseguran contratos adicionales de compra para los convertidores regionales. El volante turístico retroalimenta por lo tanto el mercado de PET de Oriente Medio, elevando la demanda base hasta 2030.

Ventaja en el Costo de Materias Primas Petroquímicas

Los crackers de vapor a base de etano y las unidades de paraxileno en Jubail, Yanbu y Shuaiba ofrecen un margen de costo de entre 200 y 300 USD por tonelada frente a las plantas a base de nafta en Asia. Los pactos de suministro a largo plazo con Saudi Aramco y Kuwait Petroleum anclan la estabilidad de precios, permitiendo ofertas de exportación competitivas incluso cuando el Brent supera los 85 USD por barril. La concentración industrial reduce los costos logísticos hasta en un 20%, y los incentivos gubernamentales en servicios públicos reducen aún más los costos variables. Esta ventaja estructural permite a los productores invertir en reciclaje químico, copolímeros especiales y tecnologías multicapa sin erosionar los márgenes, una dinámica que mantiene el mercado de PET de Oriente Medio atractivo tanto para los actores establecidos como para los nuevos participantes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio del crudo y el paraxileno | -0.70% | Regional, con Kuwait como el más expuesto | Corto plazo (≤ 2 años) |

| Prohibiciones de plásticos de un solo uso en los Emiratos Árabes Unidos y Arabia Saudita | -0.40% | Emiratos Árabes Unidos, Arabia Saudita | Mediano plazo (2-4 años) |

| Capacidad limitada de rPET apto para contacto con alimentos, inferior a 30 ktpa | -0.30% | Regional, afecta a todos los mercados del CCG | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del Crudo y el Paraxileno

Los precios del paraxileno siguen las fluctuaciones del crudo, comprimiendo los márgenes para los productores de PET durante los ciclos de precios altos incluso después de los descuentos en materias primas. La planta EQUATE de Kuwait, que depende del craqueo de nafta, experimenta caídas de margen del 15% cuando el Brent sube, lo que provoca ocasionales reducciones de carga. Los complejos integrados con base en Arabia Saudita se cubren mejor, pero aún luchan por mantener la competitividad exportadora cuando el petróleo supera los 90 USD. Los gobiernos regionales han comenzado a racionalizar los subsidios energéticos que antes amortiguaban estos choques, empujando a los productores a fijar contratos más cortos o a adoptar fórmulas de costo más beneficio. Dicha volatilidad introduce incertidumbre de planificación en el mercado de PET de Oriente Medio y puede disuadir las expansiones en instalaciones existentes hasta que mejore la visibilidad de precios.

Prohibiciones de Plásticos de un Solo Uso en los Emiratos Árabes Unidos y Arabia Saudita

Los Emiratos Árabes Unidos prohibieron las bolsas de plástico de un solo uso en 2024 y están implementando normas de contenido reciclado del 30% para botellas de bebidas para 2027. Arabia Saudita sigue con restricciones graduales que varían por provincia, complicando el cumplimiento. Las botellas de bebidas permanecen temporalmente exentas, aunque los convertidores deben prepararse para una futura ampliación del alcance hacia vasos, tapas y película especializada. Los procesadores más pequeños que dependen de importaciones enfrentan obstáculos de capital para la transición al rPET o materiales alternativos, y las inconsistencias en la aplicación de la normativa retrasan las decisiones de inversión. Si bien la claridad política mejora con el tiempo, la incertidumbre provisional frena las adiciones de capacidad en el mercado de PET de Oriente Medio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fuente: El Liderazgo del PET Virgen Enfrenta la Aceleración del rPET

La resina virgen representó el 72,64% del volumen de 2025, pero los grados reciclados apuntan a una CAGR del 5,62% hasta 2031 a medida que las políticas y los compromisos de marca realinean las compras. La legislación de los Emiratos Árabes Unidos exige un 30% de rPET en botellas para 2027, lo que impulsa a los envasadores de bebidas a asegurar pellets aptos para contacto con alimentos con meses de antelación a los plazos de cumplimiento. La alianza de SABIC con especialistas chinos en despolimerización y la expansión de 15 millones de USD de Nile Plastic Recycling elevarán el suministro local de rPET en 20.000 toneladas una vez que entre en operación en 2026.

Sin embargo, los sistemas regionales de recolección capturan menos del 10% del PET posconsumo, lo que obliga a los importadores a retornar fardos de botellas desde puertos africanos y europeos. Los productores con tecnologías de pirólisis y solventes pueden aprovechar corrientes de plástico mixto, aunque la paridad de costos con la resina virgen sigue siendo esquiva cuando los precios del crudo son bajos. A medida que mejora la agregación de materias primas, el mercado de PET de Oriente Medio espera que la penetración del rPET aumente mientras se mantiene la dominancia virgen en usos ópticos de nicho y de alto estrés.

Por Industria de Usuario Final: La Supremacía del Envasado Desafiada por el Crecimiento de la Electrónica

El envasado representó el 98,08% del volumen de PET de 2025, reflejando la orientación de consumo de la región y su dependencia del agua embotellada. La demanda de eléctrico y electrónico registra el ritmo más rápido con una CAGR del 7,25%, impulsada por los corredores de centros de datos en Dubái Sur y la zona tecnológica NEOM de Arabia Saudita. Los proyectos de infraestructura se actualizan con películas aislantes a base de PET debido a la estabilidad dieléctrica y la precisión dimensional a temperaturas elevadas.

La digitalización del comercio minorista y los modelos de entrega rápida de comestibles requieren envases transparentes con evidencia de manipulación que admitan el rastreo mediante códigos QR, consolidando aún más el dominio del PET en el envasado. Sin embargo, los fabricantes de teléfonos inteligentes y los productores de láminas de respaldo para paneles solares están comenzando a especificar sustratos de PET ignífugo, lo que señala una diversificación gradual. A medida que las industrias diversificadas maduran, el mercado de PET de Oriente Medio seguirá dependiendo del envasado para escala, pero se orientará hacia la electrónica para el incremento de márgenes.

Análisis Geográfico

La participación del 44,80% de Arabia Saudita ancla el mercado de PET de Oriente Medio, y sus perspectivas de CAGR del 5,52% la mantienen al frente hasta 2031. El crecimiento poblacional hasta 38 millones, los corredores turísticos de la Visión 2030 y la abundancia de materias primas se superponen para apoyar tanto la conversión doméstica como los envíos de exportación. El desbloqueo de cuellos de botella incremental de SABIC y la expansión de JBF RAK aseguran flujos de resina entrante para clientes de agua embotellada, lácteos e industriales, posicionando al Reino como centro de suministro hacia África.

El cosmopolita panorama minorista de los Emiratos Árabes Unidos se distingue por su innovación regulatoria. La nación exige el uso de contenido reciclado y ha promulgado prohibiciones de artículos de un solo uso, orientando el mercado hacia productos de alto rendimiento y sostenibles. Los canales libres de impuestos en los aeropuertos de Dubái y Abu Dabi añaden demanda impulsada por el tránsito que a menudo alcanza su punto máximo en los meses de invierno, cuando las llegadas de turistas son más altas. Los recicladores locales aceleran los esquemas de recolección posconsumo en asociación con las autoridades municipales para cumplir con los requisitos venideros de 2027.

Kuwait, Catar y Omán representan colectivamente una participación modesta hoy en día, pero exhiben perspectivas brillantes dada la inversión en turismo y la adopción del comercio minorista omnicanal. El complejo EQUATE de Kuwait ofrece redundancia de suministro regional, mientras que la expansión del aeropuerto de Catar canaliza volúmenes de bebidas y catering hacia el PET. La zona económica especial de Duqm en Omán atrae a operadores logísticos que prefieren el PET para tambores a granel de aceite comestible y productos químicos. Aunque fragmentados, estos mercados se expanden más rápidamente en términos porcentuales, aportando tonelaje incremental que enriquece el mercado global de PET de Oriente Medio.

Panorama Competitivo

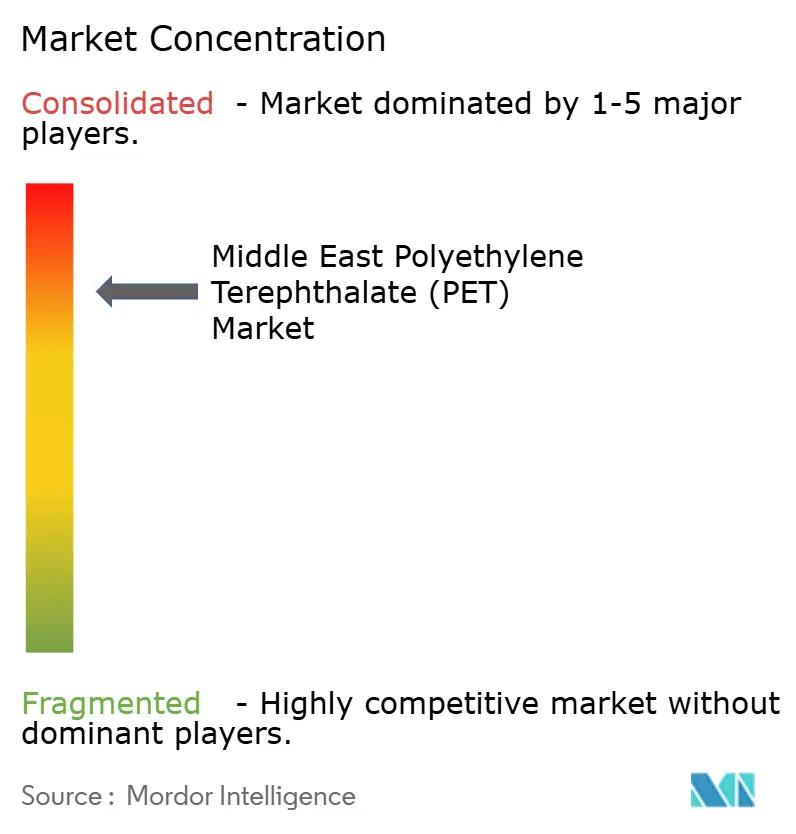

El mercado de PET de Oriente Medio exhibe una concentración consolidada. SABIC ejerce una amplitud de cartera, combinando grados de productos básicos con flujos emergentes de rPET a través de alianzas con socios tecnológicos chinos. Indorama Ventures y JBF RAK aprovechan el conocimiento de procesos para incorporar 210.000 toneladas de nueva capacidad orientada a botellas ligeras y películas de alto brillo.

La competencia gira en torno al acceso a materias primas posconsumo y la capacidad de certificar rPET apto para contacto con alimentos. Los recicladores más pequeños se centran en las exportaciones de escamas, pero corren el riesgo de escasez de materias primas una vez que los envasadores de bebidas internalicen la recolección. Los grupos integrados asiáticos estudian empresas conjuntas cerca de los puertos de los Emiratos Árabes Unidos para sortear los costos logísticos y capitalizar la demanda impulsada por el turismo. Mientras tanto, los convertidores de película especializada exploran el PET antiestático y estabilizado con UV para la electrónica, diversificando los ingresos más allá del envasado de bebidas.

Las respuestas estratégicas convergen en torno a la integración vertical, las actualizaciones tecnológicas y la localización de la cadena de suministro. Los productores profundizan las alianzas con empresas de gestión de residuos para asegurar fardos de botellas, mientras que los convertidores invierten en herramientas rápidas e impresión digital para atender SKU de cortas tiradas. La complejidad del cumplimiento regulatorio favorece a los operadores de escala con equipos legales y de sostenibilidad propios, reforzando el liderazgo existente aunque dejando espacio para competidores de nicho que ofrezcan rendimiento diferenciado o credenciales de circularidad dentro del mercado de PET de Oriente Medio.

Líderes de la Industria de Politereftalato de Etileno (PET) de Oriente Medio

Alpek S.A.B. de C.V.

Indorama Ventures Public Company Limited

JBF RAK LLC

Reliance Industries Limited

SABIC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2024: JBF RAK LLC, productor con sede en el Golfo de resina de polímero de politereftalato de etileno (PET), presentó una iniciativa integral de reestructuración. Con la reestructuración en vigor, JBF RAK está posicionada para fortalecer su papel en el mercado de politereftalato de etileno, potencialmente mejorando la cadena de suministro e impulsando el crecimiento en el mercado de Oriente Medio.

- Julio de 2025: Nile Plastic Recycling anunció planes para invertir 15 millones de USD adicionales para expandir su instalación de reciclaje de politereftalato de etileno (PET) en la Zona Industrial Sokhna de Egipto. Esta expansión tiene como objetivo aumentar la capacidad de reciclaje de la empresa en 20.000 toneladas anuales. Se prevé que la planta actualizada comience operaciones en el primer semestre de 2026.

Alcance del Informe del Mercado de Politereftalato de Etileno (PET) de Oriente Medio

Automotriz, Construcción y Edificación, Eléctrico y Electrónico, Industrial y Maquinaria, Envasado están cubiertos como segmentos por Industria de Usuario Final. Arabia Saudita, Emiratos Árabes Unidos están cubiertos como segmentos por País.| PET Virgen |

| PET Reciclado (rPET) |

| Envasado |

| Automotriz |

| Construcción y Edificación |

| Eléctrico y Electrónico |

| Industrial y Maquinaria |

| Otras Industrias de Usuario Final |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Resto de Oriente Medio |

| Por Tipo de Fuente | PET Virgen |

| PET Reciclado (rPET) | |

| Por Industria de Usuario Final | Envasado |

| Automotriz | |

| Construcción y Edificación | |

| Eléctrico y Electrónico | |

| Industrial y Maquinaria | |

| Otras Industrias de Usuario Final | |

| Por Geografía | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio |

Definición de mercado

- Industria de Usuario Final - Construcción y Edificación, Envasado, Automotriz, Maquinaria Industrial, Eléctrico y Electrónico, y Otros son las industrias de usuario final consideradas dentro del mercado de politereftalato de etileno.

- Resina - Dentro del alcance del estudio, se considera la resina virgen de politereftalato de etileno en formas primarias como líquido, polvo, pellet, etc.

| Palabra clave | Definición |

|---|---|

| Acetal | Este es un material rígido con una superficie resbaladiza. Puede soportar fácilmente el desgaste en entornos de trabajo adversos. Este polímero se utiliza en aplicaciones de construcción como engranajes, rodamientos, componentes de válvulas, etc. |

| Acrílico | Esta resina sintética es un derivado del ácido acrílico. Forma una superficie lisa y se utiliza principalmente para diversas aplicaciones en interiores. El material también puede utilizarse en aplicaciones exteriores con una formulación especial. |

| Película Colada | Una película colada se fabrica depositando una capa de plástico sobre una superficie, luego solidificándola y retirándola de dicha superficie. La capa plástica puede estar en forma fundida, en solución o en dispersión. |

| Colorantes y Pigmentos | Los colorantes y pigmentos son aditivos utilizados para cambiar el color del plástico. Pueden ser un polvo o una premezcla de resina/color. |

| Material Compuesto | Un material compuesto es un material producido a partir de dos o más materiales constituyentes. Estos materiales constituyentes tienen propiedades químicas o físicas distintas y se combinan para crear un material con propiedades diferentes a las de los elementos individuales. |

| Grado de Polimerización (GP) | El número de unidades monoméricas en una macromolécula, polímero u oligómero se denomina grado de polimerización o GP. Los plásticos con propiedades físicas útiles suelen tener GP en los miles. |

| Dispersión | Para crear una suspensión o solución de material en otra sustancia, se dispersan partículas sólidas finas y aglomeradas de una sustancia en un líquido u otra sustancia para formar una dispersión. |

| Fibra de Vidrio | El plástico reforzado con fibra de vidrio es un material compuesto de fibras de vidrio embebidas en una matriz de resina. Estos materiales tienen alta resistencia a la tracción y al impacto. Las barandillas y plataformas son dos ejemplos de aplicaciones estructurales ligeras que utilizan fibra de vidrio estándar. |

| Polímero Reforzado con Fibra (PRF) | El polímero reforzado con fibra es un material compuesto formado por una matriz polimérica reforzada con fibras. Las fibras son generalmente de vidrio, carbono, aramida o basalto. |

| Escama | Esta es una pieza seca y desprendida, generalmente con una superficie irregular, y es la base de los plásticos celulósicos. |

| Fluoropolímeros | Este es un polímero a base de fluorocarbono con múltiples enlaces carbono-flúor. Se caracteriza por su alta resistencia a disolventes, ácidos y bases. Estos materiales son resistentes pero fáciles de mecanizar. Algunos de los fluoropolímeros más populares son PTFE, ETFE, PVDF, PVF, etc. |

| Kevlar | Kevlar es el nombre comúnmente utilizado para la fibra de aramida, que inicialmente era una marca de Dupont para fibra de aramida. Cualquier grupo de materiales de poliamida aromática sintéticos, ligeros, resistentes al calor y sólidos que se moldean en fibras, filamentos o láminas se denomina fibra de aramida. Se clasifican en para-aramida y meta-aramida. |

| Laminado | Una estructura o superficie compuesta de capas secuenciales de material unidas bajo presión y calor para alcanzar la forma y el ancho deseados. |

| Nylon | Son poliamidas formadoras de fibra sintética conformadas en hilos y monofilamentos. Estas fibras poseen excelente resistencia a la tracción, durabilidad y elasticidad. Tienen puntos de fusión elevados y pueden resistir productos químicos y diversos líquidos. |

| Preforma PET | Una preforma es un producto intermedio que posteriormente se sopla para convertirse en una botella o envase de politereftalato de etileno (PET). |

| Compoundización de Plásticos | La compoundización consiste en preparar formulaciones plásticas mezclando y/o combinando polímeros y aditivos en estado fundido para lograr las características deseadas. Estas mezclas se dosifican automáticamente con puntos de ajuste fijos, generalmente a través de alimentadores/tolvas. |

| Pellets de Plástico | Los pellets de plástico, también conocidos como pellets de preproducción o nurdles, son los elementos básicos de prácticamente todos los productos fabricados con plástico. |

| Polimerización | Es una reacción química de varias moléculas de monómero para formar cadenas de polímero que forman enlaces covalentes estables. |

| Copolímeros de Estireno | Un copolímero es un polímero derivado de más de una especie de monómero, y un copolímero de estireno es una cadena de polímeros formada por estireno y acrilato. |

| Termoplásticos | Los termoplásticos se definen como polímeros que se ablandan cuando se calientan y se endurecen cuando se enfrían. Los termoplásticos tienen propiedades de amplio alcance y pueden remoldearse y reciclarse sin afectar sus propiedades físicas. |

| Plástico Virgen | Es una forma básica de plástico que nunca ha sido utilizada, procesada ni desarrollada. Puede considerarse más valioso que los materiales reciclados o ya utilizados. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar Variables Clave: Las variables clave cuantificables (de la industria y externas) relativas al segmento de producto específico y al país se seleccionan de un grupo de variables y factores relevantes basándose en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman además mediante modelos de regresión (cuando se requiere).

- Paso 2: Construir un Modelo de Mercado: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números de mercado, variables y análisis de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción