Tamaño y Cuota del Mercado de Reciclaje de Plásticos de Ingeniería

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

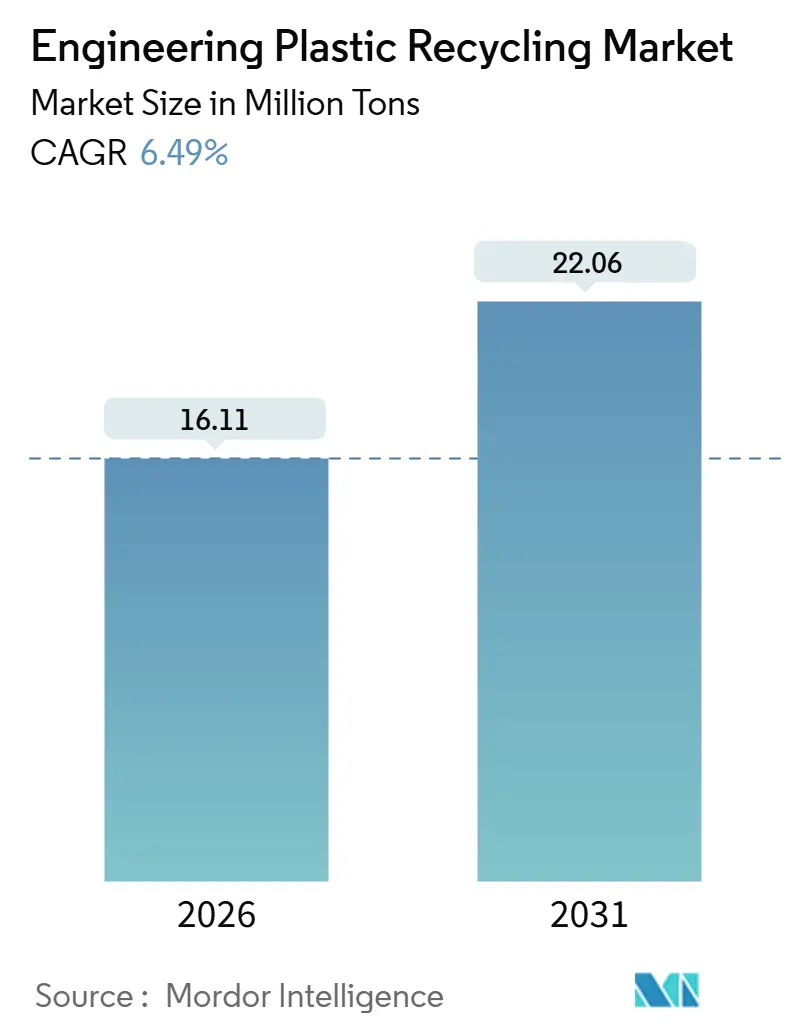

| Volumen del Mercado (2026) | 16.11 Millones de toneladas |

| Volumen del Mercado (2031) | 22.06 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 6.49% CAGR |

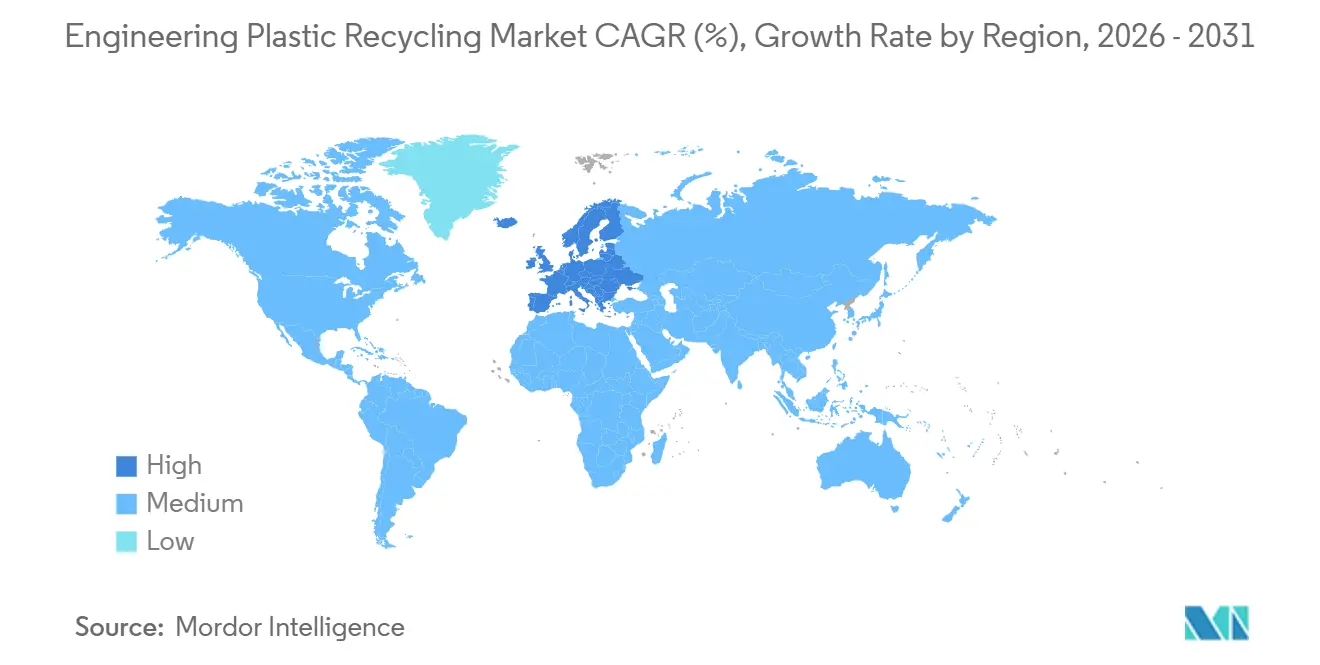

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Reciclaje de Plásticos de Ingeniería por Mordor Intelligence

El tamaño del Mercado de Reciclaje de Plásticos de Ingeniería se estima en 16,11 millones de toneladas en 2026, y se espera que alcance 22,06 millones de toneladas en 2031, a una CAGR del 6,49% durante el período de pronóstico (2026-2031). Las cuotas regulatorias de contenido reciclado en la Unión Europea y California, junto con los compromisos de adquisición de los propietarios de marcas, están convirtiendo el contenido reciclado de una iniciativa voluntaria a un requisito legal, anclando el crecimiento en los segmentos de envases e hilo industrial. La expansión posterior a la Espada Nacional de China, los sistemas de depósito-retorno de Europa y las inversiones en reciclaje químico de América del Norte están fortaleciendo las posiciones de suministro regionales, mientras que el marcado digital con agua y la clasificación mediante visión artificial con IA están elevando las tasas de recuperación de plásticos de ingeniería mixtos. Los proyectos de despolimerización respaldados por capital de riesgo que reducen el costo de capital por tonelada en un 30% están reduciendo la brecha de precios con la resina virgen, intensificando la competencia y promoviendo la consolidación entre los actores establecidos. Los cuellos de botella en la aprobación para contacto con alimentos y la volatilidad en el precio de los fardos siguen siendo obstáculos a corto plazo, aunque la demanda a largo plazo proveniente de las aplicaciones automotrices, electrónicas y de construcción sostenible continúa expandiendo la presencia del mercado de reciclaje de plásticos de ingeniería.

Conclusiones Clave del Informe

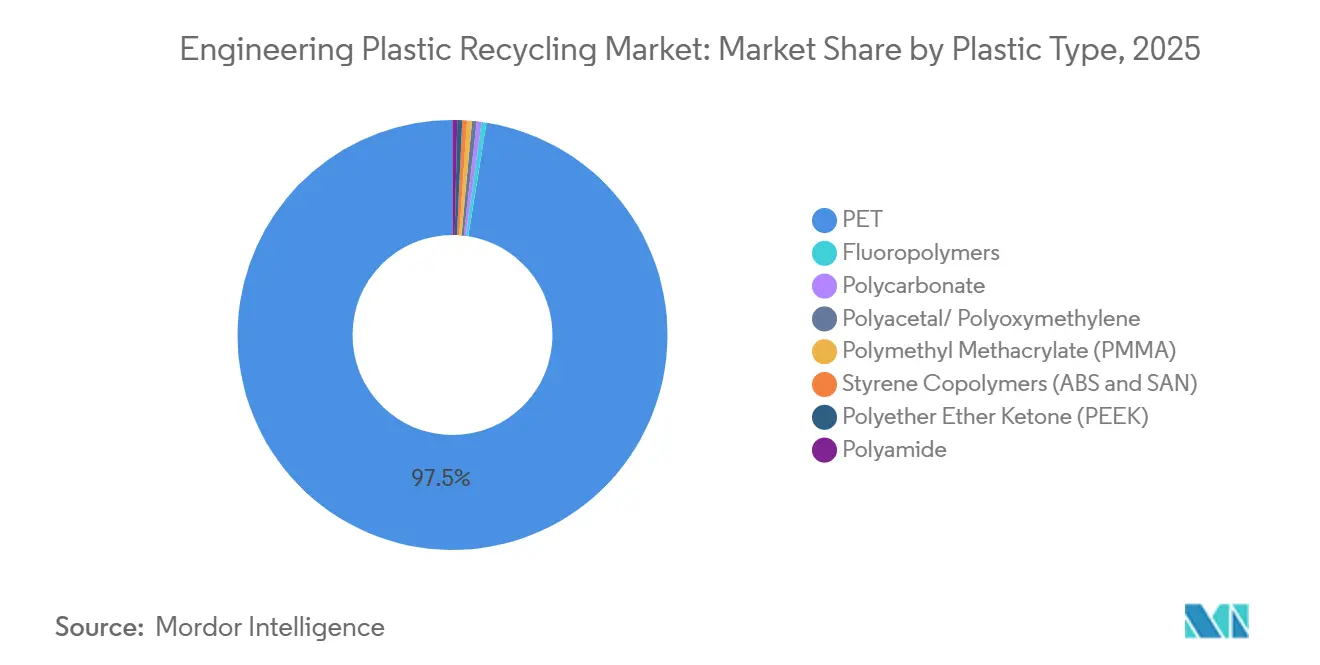

- Por tipo de plástico, el PET captó el 97,47% de la cuota del mercado de reciclaje de plásticos de ingeniería en 2025 y se prevé que se expanda a una CAGR del 6,51% hasta 2031.

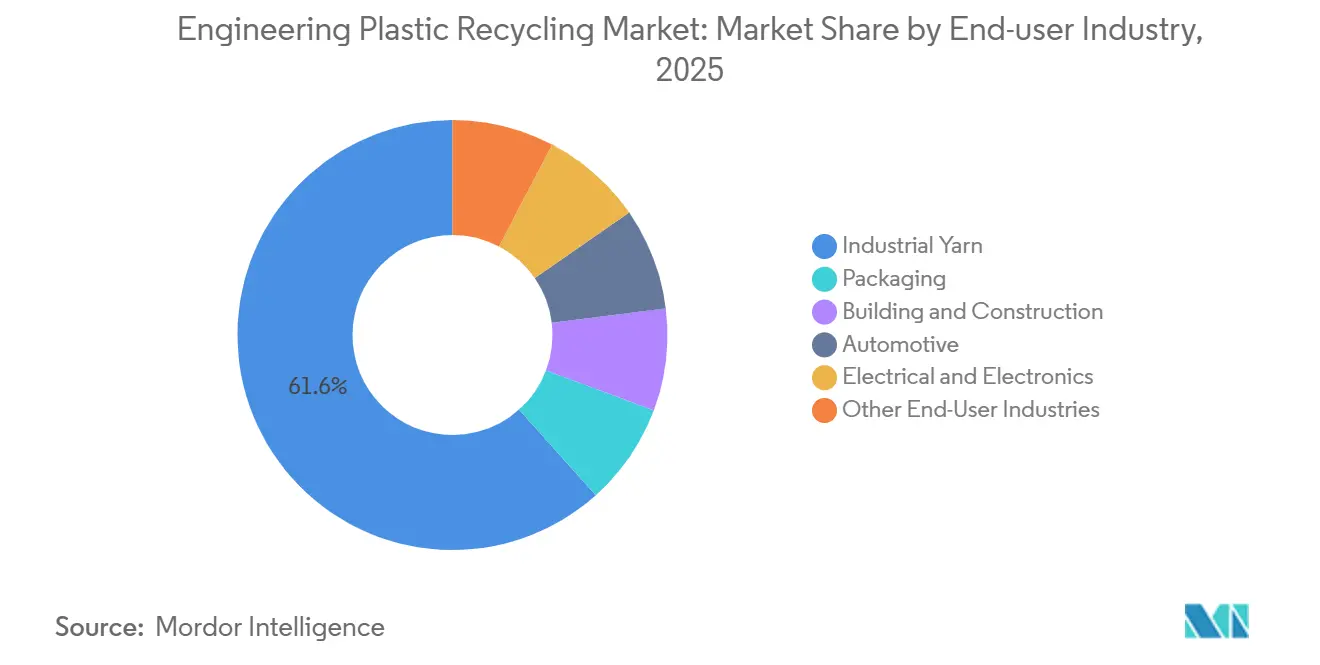

- Por industria de usuario final, el hilo industrial representó el 61,61% del tamaño del mercado de reciclaje de plásticos de ingeniería en 2025; los envases avanzan a una CAGR del 8,12% hasta 2031.

- Por geografía, Asia-Pacífico lideró con el 56,39% de la cuota del mercado de reciclaje de plásticos de ingeniería en 2025; Europa registra la CAGR proyectada más alta del 6,55% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Reciclaje de Plásticos de Ingeniería

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento de las Cuotas Obligatorias de Contenido Reciclado tras 2026 | +1.8% | Europa, América del Norte, mercados principales de APAC | Mediano plazo (2-4 años) |

| Compromisos de los Propietarios de Marcas de Cambiar el 25–50% de los Envases de Plásticos de Ingeniería a Materias Primas Recicladas para 2030 | +1.5% | Global, con concentración en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Demanda de OEM de Grados de PA y PC Reciclados Químicamente para Componentes de Gestión Térmica en Vehículos Eléctricos y Electrónica | +1.2% | APAC (China, Corea del Sur), Europa (Alemania, Francia) | Mediano plazo (2-4 años) |

| Surgimiento de Líneas de Clasificación con Marcado Digital con Agua y Visión Artificial con IA que Incrementan el Rendimiento de Flujos Mixtos | +0.9% | Europa, sitios piloto en América del Norte, expansión hacia APAC | Largo plazo (≥ 4 años) |

| Plantas de Despolimerización por Disolventes Respaldadas por Capital de Riesgo que Logran una Reducción del 30% en el Costo de Inversión/Tonelada | +1.1% | América del Norte, Europa, centros selectivos de APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de las Cuotas Obligatorias de Contenido Reciclado tras 2026

Los objetivos vinculantes del Reglamento de Envases y Residuos de Envases de la UE obligan a incluir un 30% de contenido reciclado en botellas de bebidas para 2030, cifra que aumenta al 65% para 2040, mientras que la ley AGEC de Francia extiende las cuotas a piezas de automoción y electrónica[1]Comisión Europea, "Reglamento de Envases y Residuos de Envases," europa.eu. La SB 54 de California impone multas de 50.000 USD por día de incumplimiento, convirtiendo la obtención de contenido reciclado en una medida de control de costos. Estos mandatos comprimieron la prima de la resina reciclada del 15-25% en 2024 al 5-10% a finales de 2025 a medida que la oferta aumentó. El capital fluyó hacia líneas tanto mecánicas como químicas, acelerando la expansión del mercado de reciclaje de plásticos de ingeniería. A medida que los umbrales se endurezcan tras 2026, mejorará la visibilidad de la demanda y disminuirá el riesgo de financiación, reforzando el impulso de crecimiento.

Compromisos de los Propietarios de Marcas de Cambiar el 25–50% de los Envases de Plásticos de Ingeniería a Materias Primas Recicladas para 2030

Unilever, Procter & Gamble y Nestlé han incorporado cláusulas de contenido reciclado en sus contratos de adquisición globales, requiriendo colectivamente más de 600.000 toneladas de PET reciclado apto para contacto con alimentos anualmente a partir de 2027. Los acuerdos de compra a largo plazo respaldan plantas de despolimerización a gran escala, como la planta de Eastman en Tennessee, lo que permite financiación de proyectos por encima de los 150 millones de USD por instalación. La presión de las marcas se transmite en cascada por las cadenas de suministro, incentivando a los transformadores a recalificar grados reciclados para películas de barrera, tapas y cierres. El efecto multiplicador sostiene un crecimiento de capacidad de doble dígito en el mercado de reciclaje de plásticos de ingeniería en el corto plazo.

Demanda de OEM de Grados de PA y PC Reciclados Químicamente para Componentes de Gestión Térmica en Vehículos Eléctricos y Electrónica

BMW, Tesla y Apple especifican actualmente poliamida y policarbonato reciclados químicamente para aplicaciones bajo el capó y de interfaz térmica, citando reducciones del 20–30% en el ciclo de vida del carbono junto con el cumplimiento de inflamabilidad UL 94. Se aceptan primas del 20–30% sobre las alternativas recicladas mecánicamente debido al rendimiento equivalente al virgen, fomentando un panorama de precios de dos niveles. El aumento de los volúmenes de producción de vehículos eléctricos y las necesidades de gestión térmica elevan la demanda de estos grados, canalizando el crecimiento de mayor margen dentro del mercado más amplio de reciclaje de plásticos de ingeniería.

Surgimiento de Líneas de Clasificación con Marcado Digital con Agua y Visión Artificial con IA que Incrementan el Rendimiento de Flujos Mixtos

Los proyectos piloto de HolyGrail 2.0 lograron una precisión del 95% en la identificación de plásticos multicapa y negros que escapan a los sistemas de infrarrojo cercano, duplicando el rendimiento en las instalaciones europeas de recuperación de materiales. Las ópticas mejoradas con IA de Tomra incrementaron la recuperación de poliamida de los flujos de RAEE en un 40% a principios de 2026, liberando materias primas que antes se destinaban a la incineración. La mejora de la economía de la clasificación respalda la inversión en plásticos de ingeniería difíciles de reciclar, ampliando el alcance de los materiales y reforzando el mercado global de reciclaje de plásticos de ingeniería.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aprobaciones Limitadas para Contacto con Alimentos de Plásticos de Ingeniería Reciclados en Muchas Jurisdicciones | -0.6% | América del Norte (FDA), APAC (China, India, Japón), América del Sur | Mediano plazo (2-4 años) |

| Volatilidad en el Precio de los Fardos que Hace Impredecible el ROI para los Recicladores | -0.5% | Global, aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Alto Contenido de Retardantes de Llama Bromados en los Plásticos de RAEE que Eleva los Costos de Procesamiento | -0.4% | Europa, América del Norte, APAC (centros de residuos electrónicos) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aprobaciones Limitadas para Contacto con Alimentos de Plásticos de Ingeniería Reciclados en Muchas Jurisdicciones

El proceso de carta de no objeción de la FDA cuesta 500.000 USD y puede durar hasta 24 meses por grado, lo que limita la oferta estadounidense de policarbonato y poliamida reciclados aptos para contacto con alimentos[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Guía de Carta de No Objeción," fda.gov . China carece de directrices integrales, lo que lleva a los propietarios de marcas a optar por resina virgen para envases de productos lácteos y bebidas. Las corrientes segregadas para contacto con alimentos reducen la utilización de las plantas y elevan los costos de clasificación en torno al 15%. Hasta que mejore la convergencia regulatoria, este obstáculo frena la adopción a corto plazo en el mercado de reciclaje de plásticos de ingeniería.

Volatilidad en el Precio de los Fardos que Hace Impredecible el ROI para los Recicladores

Los precios de los fardos de PET y poliamida fluctuaron entre 250 y 420 USD por tonelada durante 2024–2025 debido a las variaciones en el precio del petróleo crudo y los picos de demanda de los molinos textiles. Los recicladores europeos de tamaño mediano redujeron la capacidad cuando los costos de los fardos aumentaron un 35% en el tercer trimestre de 2025 mientras los precios de los copos se estancaban, lo que evidencia los escasos márgenes de EBITDA del 8–12%. La volatilidad de los fardos socava la confianza de los prestamistas en la financiación de proyectos sin recurso, ralentizando las expansiones de plantas y moderando el crecimiento del mercado de reciclaje de plásticos de ingeniería.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Plástico: La Dominancia del PET Continúa Mientras Emergen los Polímeros Especiales

El PET representó el 97,47% de la cuota del mercado de reciclaje de plásticos de ingeniería en 2025, y el segmento está en camino de lograr una CAGR del 6,51% hasta 2031 a medida que las aplicaciones de bebidas y textiles absorben volúmenes crecientes de material reciclado. El tamaño del mercado de reciclaje de plásticos de ingeniería para el PET está creciendo, respaldado por las adiciones de capacidad de 400.000 toneladas de Indorama Ventures y los sistemas de depósito-retorno de Europa.

El crecimiento de la demanda de poliamida está impulsado por las especificaciones de OEM automotrices y electrónicos para grados reciclados mecánica y químicamente con rendimiento de retardante de llama. La PA procedente de ChemCycling exige una prima de precio del 40%, ofreciendo a los recicladores resiliencia en los márgenes. El reciclaje de policarbonato avanza mediante ensayos de desmontaje robótico que alcanzan una pureza del 85%, reduciendo las curvas de costos de procesamiento. El PMMA, ABS, SAN y polímeros de nicho como el PEEK siguen en fase piloto, pero presentan oportunidades de espacio en blanco a medida que la despolimerización por disolventes alcanza la madurez comercial.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Industria de Usuario Final: El Crecimiento de los Envases Supera el Liderazgo del Hilo Industrial

El hilo industrial representó el 61,61% del tamaño del mercado de reciclaje de plásticos de ingeniería en 2025, dado que la fibra de poliéster puede integrar copos 100% reciclados sin pérdida de resistencia a la tracción. La línea de PSF reciclada de 300.000 toneladas de Reliance Industries ejemplifica las ventajas de escala y la demanda cautiva de los exportadores de prendas de vestir.

Los envases avanzan a una CAGR del 8,12%, erosionando la dominancia del hilo industrial a medida que las tasas regulatorias sobre la resina virgen aceleran la conversión a materias primas recicladas. El tamaño del mercado de reciclaje de plásticos de ingeniería para la industria de envases está impulsado por el compromiso de Amcor de integrar contenido reciclado en el 30% de su cartera y por las inversiones en reciclaje químico que liberan grados aptos para contacto con alimentos. Los segmentos automotriz y electrónico son menores en volumen pero ofrecen mayor valor por tonelada a medida que los OEM adoptan PA y PC reciclados para componentes de gestión térmica y estructurales, señalando una diversificación de la demanda a largo plazo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Asia-Pacífico mantuvo el 56,39% de la cuota del mercado de reciclaje de plásticos de ingeniería en 2025, apuntalada por la expansión del reciclaje de PET de 12 millones de toneladas de China tras la política de la Espada Nacional y por el reciente aumento de capacidad de 500.000 toneladas de India. Los sitios integrados de hilado de fibra en Zhejiang y Gujarat convierten los copos directamente en hilo, maximizando la eficiencia de la cadena de suministro. Jeplan de Japón, financiada con 150 millones de USD a finales de 2024, escala la despolimerización de PET, subrayando la diversificación tecnológica regional.

Europa registra el crecimiento más rápido con una CAGR del 6,55%, ya que el diferencial del impuesto al plástico de 0,80 EUR/kg incentiva a los propietarios de marcas a adquirir grados reciclados. Los sistemas de depósito-retorno impulsan la recogida de PET por encima del 90% en Alemania y los Países Bajos, suministrando materia prima limpia al próximo complejo de reciclaje molecular de Eastman en Normandía con 160.000 toneladas. Las subvenciones gubernamentales y los bonos verdes de bajo interés facilitan la financiación de plantas, fortaleciendo las posiciones competitivas regionales.

América del Norte queda rezagada en cuota, pero acelera la inversión de capital. Ocho plantas de reciclaje químico en construcción en Texas, Ohio y Tennessee se centran en grados de poliamida y policarbonato para OEM de vehículos eléctricos y electrónica. Los créditos fiscales federales para equipos de fabricación limpia y los mandatos de contenido reciclado a nivel estatal mejoran la economía a favor de la resina reciclada. América del Sur y Oriente Medio y África representan volúmenes menores, pero registran nuevos proyectos como la planta de Braskem-Valoren en São Paulo y el proyecto piloto de ADNOC-Loop en Abu Dabi, reflejando la proliferación global del mercado de reciclaje de plásticos de ingeniería.

Panorama Competitivo

Los cinco principales actores controlan el 34% de la capacidad global, lo que indica una baja concentración en el mercado de reciclaje de plásticos de ingeniería. Los grandes grupos petroquímicos persiguen la integración vertical: Eastman, BASF y Solvay operan ahora activos de recolección, clasificación y despolimerización para asegurar las materias primas y capturar margen. Los contratos de suministro a largo plazo entre propietarios de marcas y recicladores, como los de Unilever-Indorama y Nestlé-Veolia, aseguran volúmenes y estabilizan los ingresos. Los modelos de licenciamiento de tecnología de Loop Industries y Carbios monetizan la propiedad intelectual, ampliando el alcance geográfico sin grandes desembolsos de capital.

Los proveedores de clasificación mediante visión artificial con IA como AMP Robotics y Tomra permiten a los recicladores más pequeños recuperar plásticos de ingeniería de residuos municipales mixtos con rendimientos que antes requerían corrientes separadas en origen. La certificación ISO 14021 surge como un diferenciador competitivo a medida que los minoristas controlan el lavado verde, lo que lleva a Far Eastern Group y Clean Tech UK a invertir en verificación por terceros. La innovación disruptiva se dirige a los polímeros de alto rendimiento: la patente de extracción con fluido supercrítico de Solvay para el reciclaje de PEEK ejemplifica la investigación de vanguardia con potencial para desbloquear aplicaciones aeroespaciales y médicas. Los avances hacia la paridad de costos en la despolimerización por disolventes intensifican la competencia y presagian una mayor consolidación.

Líderes de la Industria de Reciclaje de Plásticos de Ingeniería

Alpek S.A.B. de C.V.

Indorama Corporation

TEIJIN LIMITED

Far Eastern Group

Reliance Industries Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Avro India Limited estableció una instalación de reciclaje de plásticos de 500 MTPM en Ghaziabad, India. Esta instalación incluyó la planta de reciclaje de plástico flexible más grande del país, con una capacidad de procesamiento de 500 toneladas métricas por mes (MTPM).

- Octubre de 2025: BASF anunció dos nuevos procesos de reciclaje para poliamidas derivadas de vehículos al final de su vida útil. Estos procesos se centraron en la despolimerización, que implicaba la ruptura de las largas cadenas de poliamida en sus puntos de escisión naturales para obtener sus bloques de construcción de monómeros originales.

Alcance del Informe Global del Mercado de Reciclaje de Plásticos de Ingeniería

El reciclaje de plásticos de ingeniería consiste en el procesamiento de material plástico residual en productos útiles. Los plásticos de ingeniería se recuperan principalmente de ordenadores, productos electrónicos y automóviles, y pueden reciclarse mediante procesos químicos o mecánicos.

El informe del mercado de reciclaje de plásticos de ingeniería está segmentado por tipo de plástico, industria de usuario final y geografía. Por tipo de plástico, el mercado se segmenta en PET, fluoropolímeros, policarbonato, poliacetal/polioximetileno, polimetilmetacrilato (PMMA), copolímeros de estireno (ABS y SAN), poliéter éter cetona (PEEK) y poliamida. Por industria de usuario final, el mercado se segmenta en hilo industrial, envases, construcción y obras, automoción, eléctrica y electrónica, y otras industrias de usuario final. El informe también cubre el tamaño del mercado y las previsiones para el reciclaje de plásticos de ingeniería en 16 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del volumen (toneladas).

| PET |

| Fluoropolímeros |

| Policarbonato |

| Poliacetal / Polioximetileno |

| Polimetilmetacrilato (PMMA) |

| Copolímeros de Estireno (ABS y SAN) |

| Poliéter Éter Cetona (PEEK) |

| Poliamida |

| Hilo Industrial |

| Envases |

| Construcción y Obras |

| Automoción |

| Eléctrica y Electrónica |

| Otras Industrias de Usuario Final |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Plástico | PET | |

| Fluoropolímeros | ||

| Policarbonato | ||

| Poliacetal / Polioximetileno | ||

| Polimetilmetacrilato (PMMA) | ||

| Copolímeros de Estireno (ABS y SAN) | ||

| Poliéter Éter Cetona (PEEK) | ||

| Poliamida | ||

| Por Industria de Usuario Final | Hilo Industrial | |

| Envases | ||

| Construcción y Obras | ||

| Automoción | ||

| Eléctrica y Electrónica | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de reciclaje de plásticos de ingeniería en 2026 y qué crecimiento se espera?

El tamaño del mercado de reciclaje de plásticos de ingeniería es de 16,11 millones de toneladas en 2026 y se prevé que alcance 22,06 millones de toneladas en 2031 a una CAGR del 6,49%.

¿Qué polímero domina los plásticos de ingeniería reciclados?

El PET controla el 97,47% del volumen en 2025 gracias a sus consolidadas redes de recolección y su alta reciclabilidad mecánica.

¿Qué industria de usuario final crece más rápido para los plásticos de ingeniería reciclados?

Los envases avanzan a una CAGR del 8,12% hasta 2031 a medida que los mandatos de los propietarios de marcas y los regulatorios escalan los requisitos de contenido reciclado.

¿Por qué Europa crece más rápido que Asia-Pacífico a pesar de tener menor volumen?

El impuesto al plástico y los sistemas de depósito-retorno de Europa crean fuertes incentivos económicos, mientras que el escalamiento de las cuotas en el Reglamento de Envases y Residuos de Envases de la UE incrementa aún más la demanda de resina reciclada.

Última actualización de la página el: