Tamaño y Participación del Mercado Europeo de Tereftalato de Polietileno (PET)

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

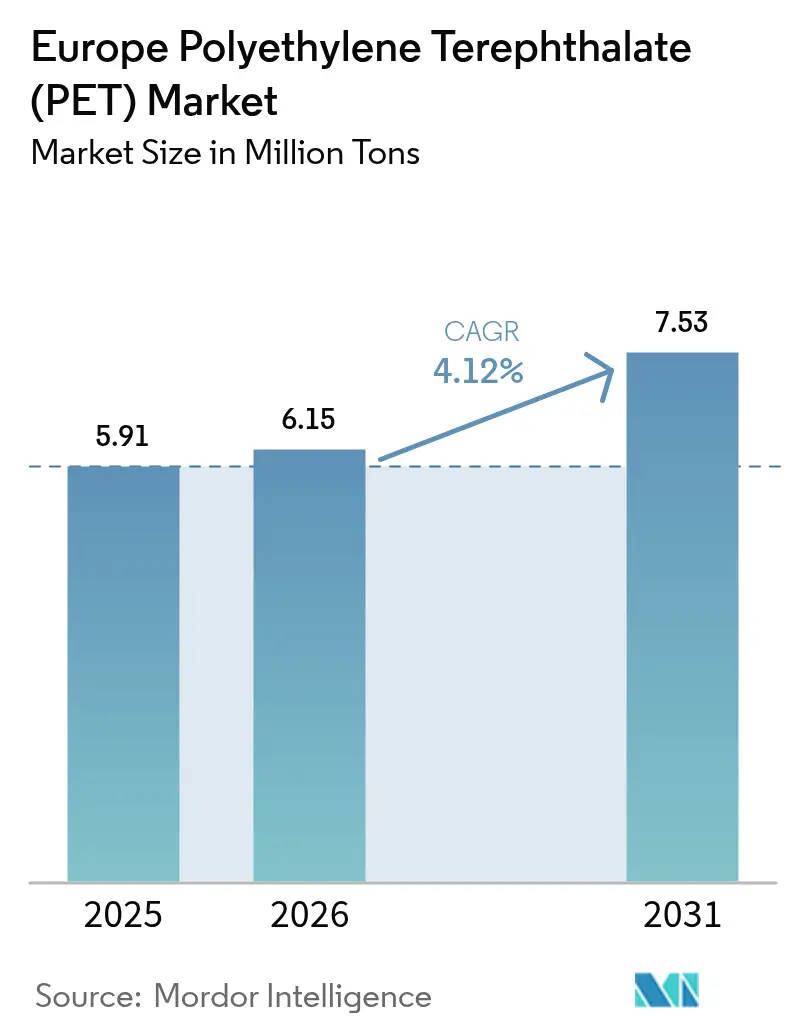

| Tamaño del mercado en el año base (2025) | 5.91 Millones de toneladas |

| Volumen del Mercado (2026) | 6.15 Millones de toneladas |

| Volumen del Mercado (2031) | 7.53 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 4.12% CAGR |

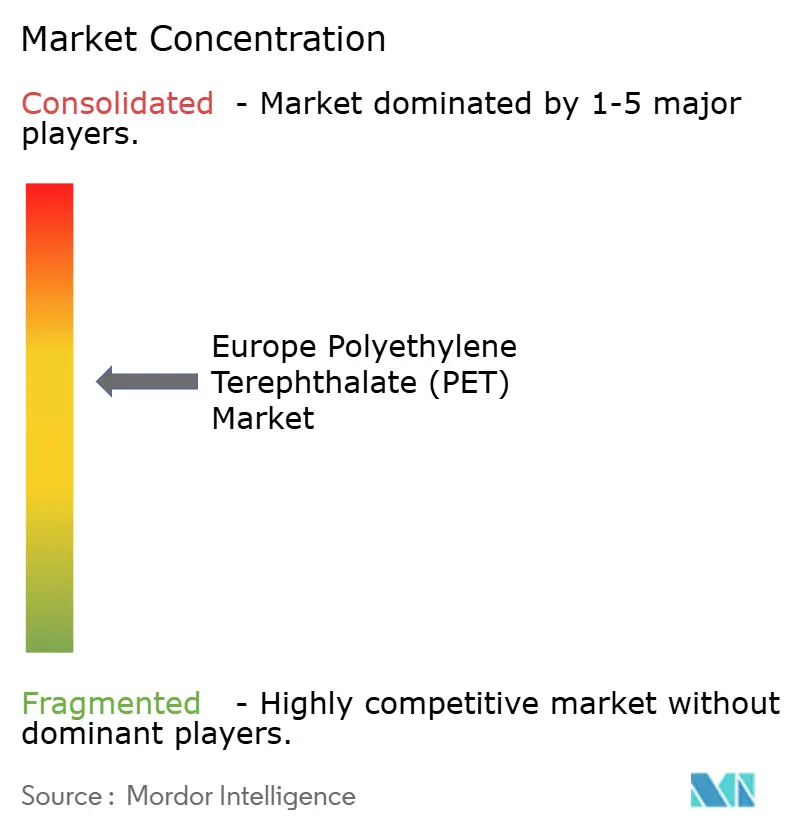

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Tereftalato de Polietileno (PET) por Mordor Intelligence

Se espera que el tamaño del Mercado Europeo de Tereftalato de Polietileno aumente de 5,91 millones de toneladas en 2025 a 6,15 millones de toneladas en 2026 y alcance 7,53 millones de toneladas en 2031, creciendo a una CAGR del 4,12% durante 2026-2031. La resina virgen sigue siendo dominante, pero los mandatos de contenido reciclado en botellas de bebidas y una cobertura más amplia de los sistemas de depósito y retorno están alterando las decisiones de adquisición. Esta evolución incrementa la sensibilidad de la demanda a la eficiencia de los sistemas de recolección. Las inversiones en reciclaje mecánico y químico, que entraron en operación en 2024 y 2025, han reducido la brecha de precios entre la resina virgen y el PET reciclado (rPET). Sin embargo, los incentivos de política para los plásticos bioreciclados han aliviado cualquier prima de costo restante. Incluso cuando los precios de la energía han mantenido altos los costos de producción europeos desde 2021, las importaciones de Turquía, Egipto y Vietnam están comprimiendo los márgenes regionales. Además, las estrategias de reducción de peso de las marcas globales de bebidas están cambiando la dinámica de la demanda de resina. Estas estrategias benefician a los convertidores especializados en moldeo de precisión, pero al mismo tiempo frenan el crecimiento general del volumen de envases.

Conclusiones Clave del Informe

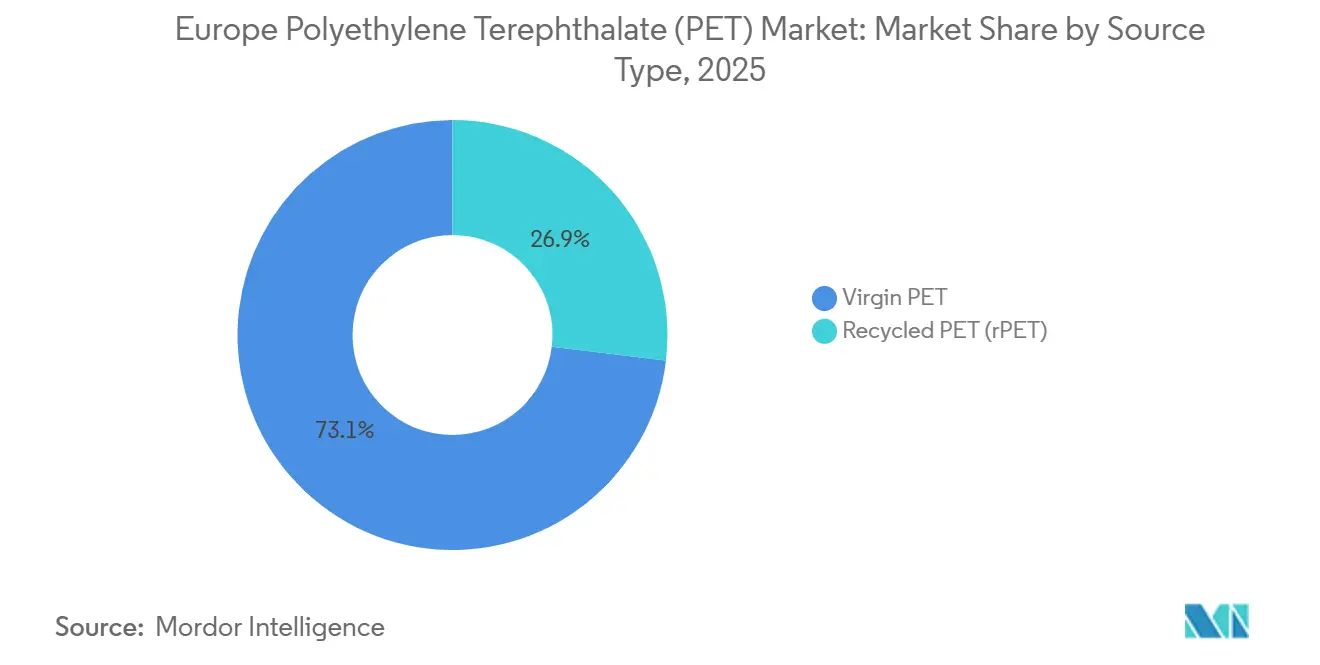

- Por tipo de fuente, el PET virgen representó el 73,11% del tamaño del mercado europeo de tereftalato de polietileno (PET) en 2025, aunque el PET reciclado avanza a una CAGR del 5,73% durante 2026-2031.

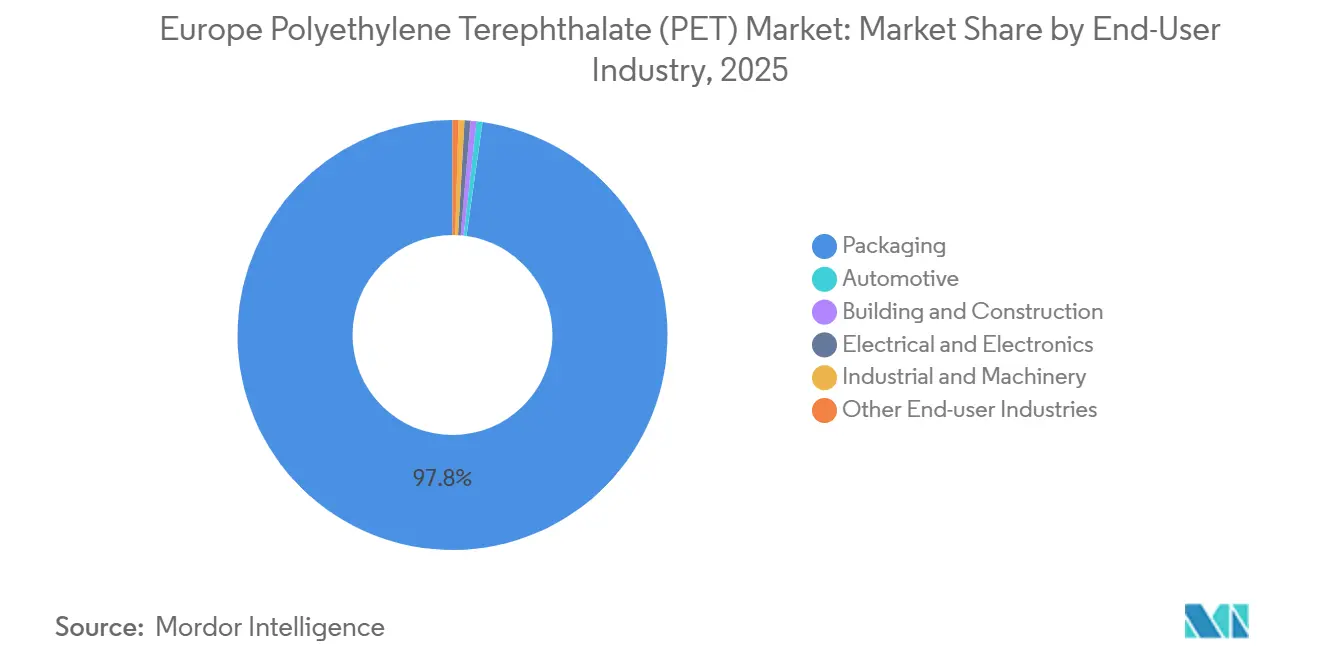

- Por industria de usuario final, los envases dominaron con una participación del 97,78% en 2025; se prevé que el sector eléctrico y electrónico se expanda a una CAGR del 4,55% de 2026 a 2031.

- Por geografía, el resto de Europa concentró el 37,22% del tamaño del mercado europeo de Tereftalato de Polietileno (PET) en 2025, mientras que Rusia es el territorio de mayor crecimiento con una CAGR del 4,48% de 2026 a 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Tereftalato de Polietileno (PET)

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Directiva Europea sobre Plásticos de Un Solo Uso exige un 25% de rPET en botellas de bebidas | +1.2% | UE-27, con efecto secundario en el Reino Unido y Suiza | Mediano plazo (2-4 años) |

| La expansión del Sistema de Depósito y Retorno mejora la calidad y los volúmenes de pacas de PET | +0.9% | Alemania (maduro), Reino Unido y Francia (emergentes), Irlanda y Portugal (recientes) | Largo plazo (≥ 4 años) |

| Cambio hacia la reducción de peso del vidrio/metal al PET en bebidas alcohólicas y lácteas | +0.7% | Europa Occidental (Francia, Italia, España), con adopción en Europa Central | Mediano plazo (2-4 años) |

| La diferencia de precio entre PET virgen y rPET incentiva la sustitución por parte de los convertidores | +0.5% | UE-27, especialmente Países Bajos, Bélgica y Alemania con alta densidad de convertidores | Corto plazo (≤ 2 años) |

| El desarrollo del reciclaje químico asegura el suministro de rPET apto para contacto con alimentos | +0.8% | Francia (Carbios, Loop), Alemania (Loop-BASF), con licencias tecnológicas en toda la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Directiva Europea sobre Plásticos de Un Solo Uso Exige un 25% de rPET en Botellas de Bebidas

Los propietarios de marcas ahora enfrentan un mandato, ya que la directiva transforma el contenido reciclado de una consideración de costos en un requisito de cumplimiento. Este cambio los obliga a asegurar contratos de compra a varios años, lo que reduce la liquidez del mercado spot. Además, hasta 2027, la directiva otorga una ventaja equivalente a un arancel para los recicladores de la UE, ya que el rPET procesado fuera de la UE no contribuye a los objetivos de cumplimiento. Esta política canaliza las inversiones hacia instalaciones europeas[1]Comisión Europea, "Paquete de Economía Circular," EC.europa.eu. En febrero de 2026, Loop Industries seleccionó estratégicamente el sitio de BASF en Schwarzheide, destacando el impacto de la directiva.

La Expansión del Sistema de Depósito y Retorno Mejora la Calidad y los Volúmenes de Pacas de PET

La alta tasa de retorno de Alemania garantiza que las pacas permanezcan en gran medida sin contaminar, facilitando el reciclaje directo de botella a botella con un reprocesamiento mínimo. En su primer año operativo, las impresionantes cifras de depósito de envases de Irlanda subrayan el impacto de los valores de depósito bien calibrados en las decisiones de los consumidores. Por otro lado, el aplazamiento del Reino Unido hasta 2027 lo mantiene dependiente de los flujos de recolección en acera, que enfrentan problemas de contaminación, restringiendo el suministro de rPET apto para contacto con alimentos.

Cambio hacia la Reducción de Peso del Vidrio o Metal al PET en Bebidas Alcohólicas y Lácteas

Los avances en tecnología de moldeo han permitido a Coca-Cola mantener la integridad de sus botellas, y Evian ha logrado lo mismo con sus formatos, incluso a calibres más bajos[2]Coca-Cola Company, "Iniciativas de Reducción de Peso," Coca-colacompany.com. Inspirados por estas innovaciones, los productores de vinos y licores están adoptando este enfoque para reducir los gastos de combustible en el transporte y minimizar los costos por roturas. Mientras tanto, los procesadores de lácteos están aprovechando las propiedades de barrera al oxígeno del PET para extender la vida útil de su leche. A medida que la demanda de bebidas envasadas continúa aumentando, la moderación en el crecimiento del volumen puede atribuirse a la reducción del uso de resina por unidad.

La Diferencia de Precio entre PET Virgen y rPET Incentiva la Sustitución por Parte de los Convertidores

En 2024, el rPET apto para contacto con alimentos tenía una prima sobre la resina virgen. Sin embargo, los convertidores realizaron un cambio estratégico, priorizando el cumplimiento normativo sobre el costo. Las expansiones en reciclaje mecánico en Portugal, Francia e Italia redujeron la diferencia de precios, pero las etapas de lavado intensivas en energía mantuvieron un diferencial positivo. Además, el subsidio de Francia para los plásticos bioreciclados redujo aún más la brecha de precios, reforzando la estabilidad de la demanda de contenido reciclado.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las importaciones de PET de bajo costo de Turquía, Egipto y Vietnam comprimen los márgenes de los productores de la UE | -0.6% | UE-27, especialmente Italia, Bélgica y Países Bajos (centros de importación) | Corto plazo (≤ 2 años) |

| Los elevados costos energéticos de la UE erosionan la competitividad | -0.4% | Alemania, Países Bajos, Bélgica (clústeres de producción intensivos en energía) | Mediano plazo (2-4 años) |

| Las campañas de ONG contra los plásticos impulsan la sustitución por aluminio en bebidas | -0.3% | Europa Occidental (Reino Unido, Francia, Alemania) con alta conciencia ambiental | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las Importaciones de PET de Bajo Costo de Turquía, Egipto y Vietnam Comprimen los Márgenes de los Productores de la UE

En 2025, Turquía fue el mayor proveedor externo de PET a la Unión Europea. El gobierno de Ankara inició una investigación de salvaguardia cuando sus productores nacionales experimentaron una compresión de márgenes debido a envíos más baratos provenientes de Vietnam y Egipto. Los fabricantes europeos, que enfrentaban mayores costos de energía y materias primas, vieron reducirse sus márgenes de beneficio. Esto llevó a Indorama Ventures a realizar una revisión de las operaciones de su planta en Róterdam en 2024.

Los Elevados Costos Energéticos de la UE Erosionan la Competitividad

En 2024, un evento de fuerza mayor en la planta de Alpek en Wilton puso de manifiesto las vulnerabilidades operativas de la industria. Al mismo tiempo, los precios del gas natural, que se mantienen sustancialmente elevados en comparación con 2020, han incrementado los costos de insumos energéticos para la polimerización regional de PET. Ante estos desafíos, los productores recurren cada vez más al reciclaje, atraídos por sus menores costos de energía por tonelada y un entorno regulatorio más estable.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fuente: Los Mandatos Regulatorios Orientan el Crecimiento hacia las Materias Primas Recicladas

De 2026 a 2031, el PET reciclado está destinado a superar a su contraparte virgen, creciendo a una CAGR proyectada del 5,73% y expandiendo constantemente su posición en el mercado europeo de PET. En 2025, el recoSTAR PET art de Starlinger, habiendo obtenido la aprobación de la EFSA, navegó con destreza las regulaciones más estrictas de balance de masa. Este movimiento estratégico no solo alivió los obstáculos de cumplimiento, sino que también atrajo nuevas inversiones. Si bien los grados vírgenes, que representan el 73,11% del mercado (en 2025), siguen siendo preferidos por las industrias que priorizan propiedades de flujo en estado fundido consistentes, el ascenso del reciclaje químico promete aprovechar las corrientes de materiales contaminados, diversificando el suministro.

Las recientes expansiones de reciclaje mecánico en Portugal, Francia e Italia se centran en los circuitos de botellas transparentes. En contraste, la despolimerización química está abordando los desafíos de los residuos opacos y textiles. Para reforzar estos métodos innovadores, Francia ha implementado un bono en efectivo para los plásticos bioreciclados, mitigando eficazmente sus gastos operativos. Esta iniciativa destaca una estrategia dual de contenido reciclado, adaptada a diferentes niveles de contaminación. A medida que las regulaciones se vuelven más estrictas, los actores integrados competentes tanto en procesos mecánicos como químicos obtienen mayor flexibilidad en el abastecimiento y el cumplimiento, fortaleciendo su ventaja competitiva en el ámbito europeo del PET.

Por Industria de Usuario Final: El Dominio de los Envases Oculta el Crecimiento en Nichos de Electrificación

En 2025, los envases tomaron la delantera en el mercado europeo de Tereftalato de Polietileno (PET), asegurando una participación dominante del 97,78%. Esta posición de liderazgo destaca el papel central del embotellado de bebidas y el mayor enfoque regulatorio en los plásticos de un solo uso. Las innovaciones, como las botellas de bebidas carbonatadas de 13,5 g de peso reducido, están refinando el uso de resina por litro. Aunque este avance limita los posibles aumentos de volumen, las ventas unitarias están en alza. El sector eléctrico y electrónico, impulsado por usos como el aislamiento de baterías de vehículos eléctricos y conectores de alta temperatura, está preparado para una expansión a una tasa de crecimiento anual compuesto (CAGR) del 4,55% durante el período de pronóstico 2026-2031, aprovechando las ventajas dieléctricas y mecánicas del PET.

Reconociendo los beneficios de la reducción de peso para mejorar la autonomía de conducción, los fabricantes de automóviles adoptan cada vez más el PET para revestimientos interiores y componentes bajo el capó. A medida que la fabricación se diversifica, los usos industriales del PET se expanden, abarcando desde cintas transportadoras hasta películas protectoras. Un hito significativo es el lanzamiento de vasitos de yogur de 100% rPET, que señala un movimiento estratégico hacia el envasado de productos lácteos. Estos desarrollos indican un cambio: mientras que las botellas de bebidas han sido durante mucho tiempo el pilar principal, existe una demanda creciente de grados especializados de PET en diversos sectores europeos.

Análisis Geográfico

El bien establecido sistema Pfand de Alemania minimiza la contaminación de las pacas, lo que permite al país exportar copos clasificados a países vecinos con sistemas de recolección menos eficientes. Esta materia prima de alta calidad no solo sustenta múltiples plantas mecánicas, sino que también ha despertado el interés de Loop Industries para sus proyectos de reciclaje químico. Si bien Francia es lenta en implementar su sistema de depósito y retorno, lo compensa con subsidios para la despolimerización y el respaldo de métodos enzimáticos. Esta estrategia sugiere un cambio deliberado de política, con el objetivo de desacoplar el suministro de rPET de la calidad de la recolección.

Rusia, aprovechando la sustitución de importaciones y la integración de materias primas del nuevo complejo polimérico de SIBUR, está proyectada para crecer a una CAGR del 4,48% durante el período de pronóstico 2026-2031. Este complejo garantiza un suministro constante de ácido tereftálico purificado y monoetilenglicol tanto para mezclas vírgenes como recicladas. El retraso del Reino Unido en su sistema de depósito hasta 2027 prolonga su dependencia de la recolección en acera, restringiendo la entrada de rPET de alta calidad en la instalación de Alpek en Wilton. Por el contrario, la rápida adopción de incentivos de depósito por parte de Irlanda destaca un fuerte apoyo de los consumidores. Portugal planea debutar en 2026, mientras que la notable tasa de retorno de Rumanía ayuda a reducir las disparidades regionales en el panorama europeo del Tereftalato de Polietileno (PET).

En 2025, el "Resto de Europa" mantuvo una participación de volumen del 37,22%, atendiendo las diversas demandas de los mercados de Europa Central y del Sur. Con la maduración de la infraestructura de sistemas de depósito y retorno y los avances en el reciclaje químico para insumos de menor calidad, las cadenas de suministro se están volviendo más dinámicas. Este cambio está destinado a mejorar el comercio transfronterizo de pacas y a empoderar a los actores integrados con habilidades para gestionar materias primas y tecnología en toda Europa.

Panorama Competitivo

El mercado europeo de tereftalato de polietileno (PET) está moderadamente consolidado. ALPLA y Plastipak están difuminando las líneas entre productores y convertidores al incursionar en el reciclaje. Su objetivo es integrar contenido posconsumo en sus preformas de botellas. Por otro lado, los recicladores químicos emergentes están pilotando o licenciando tecnologías de despolimerización de vanguardia. Estas empresas están capitalizando el visto bueno de la EFSA, que ha aliviado ciertas preocupaciones regulatorias. Además, las importaciones de Turquía, Egipto y Vietnam están frenando los aumentos de precios en la UE. Este desarrollo está obligando a los actores establecidos a reducir costos o a enfocarse en nichos especializados. En el ámbito europeo del Tereftalato de Polietileno (PET), el panorama competitivo está evolucionando. El énfasis está pasando de simplemente escalar la polimerización a dominar la gestión de materias primas recicladas y la alineación regulatoria. Esta evolución está destinada a dar forma a las futuras inversiones de capital.

Líderes de la Industria Europea de Tereftalato de Polietileno (PET)

Indorama Ventures Public Company Limited

Alpek S.A.B. de C.V.

Plastipak Holdings, Inc.

ALPLA Group

Equipolymers

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: La Comisión Europea inició una investigación antidumping sobre las importaciones de PET provenientes de Vietnam en respuesta a las quejas de la industria de la UE sobre precios perjudicialmente bajos.

- Enero de 2024: Bormioli Pharma y Loop Industries presentaron una botella farmacéutica fabricada con 100% Loop PET, ilustrando la capacidad de la tecnología Infinite Loop para transformar residuos de baja calidad en resina apta para contacto con alimentos y productos farmacéuticos.

Alcance del Informe del Mercado Europeo de Tereftalato de Polietileno (PET)

El Tereftalato de Polietileno (PET) es un polímero termoplástico ligero, duradero y versátil perteneciente a la familia de los poliésteres. Conocido por su claridad y resistencia, se utiliza ampliamente en las industrias de envases y textiles. El PET se produce mediante la polimerización de etilenglicol y ácido tereftálico (o DMT) y es altamente reciclable, contribuyendo a los esfuerzos de reducción de residuos y sostenibilidad.

El mercado europeo de tereftalato de polietileno (PET) está segmentado por tipo de fuente, industria de usuario final y geografía. Por tipo de fuente, el mercado se segmenta en PET virgen y PET reciclado (rPET). Por industria de usuario final, el mercado se segmenta en envases, automotriz, construcción y edificación, eléctrico y electrónico, industrial y maquinaria, y otras industrias de usuario final. El informe también cubre el tamaño del mercado y las previsiones para el mercado en 5 países de la región. Para cada segmento, el dimensionamiento y las previsiones del mercado se realizan en función del volumen (Toneladas).

| PET Virgen |

| PET Reciclado (rPET) |

| Envases |

| Automotriz |

| Construcción y Edificación |

| Eléctrico y Electrónico |

| Industrial y Maquinaria |

| Otras Industrias de Usuario Final |

| Francia |

| Alemania |

| Italia |

| Rusia |

| Reino Unido |

| Resto de Europa |

| Por Tipo de Fuente | PET Virgen |

| PET Reciclado (rPET) | |

| Por Industria de Usuario Final | Envases |

| Automotriz | |

| Construcción y Edificación | |

| Eléctrico y Electrónico | |

| Industrial y Maquinaria | |

| Otras Industrias de Usuario Final | |

| Por Geografía | Francia |

| Alemania | |

| Italia | |

| Rusia | |

| Reino Unido | |

| Resto de Europa |

Definición de mercado

- Industria de Usuario Final - Construcción y Edificación, Envases, Automotriz, Maquinaria Industrial, Eléctrico y Electrónico, y Otros son las industrias de usuario final consideradas en el mercado del tereftalato de polietileno.

- Resina - En el alcance del estudio se considera la resina de tereftalato de polietileno virgen en formas primarias como líquido, polvo, pellet, etc.

| Palabra clave | Definición |

|---|---|

| Acetal | Es un material rígido con una superficie resbaladiza. Puede soportar fácilmente el desgaste en entornos de trabajo exigentes. Este polímero se utiliza en aplicaciones de construcción como engranajes, cojinetes, componentes de válvulas, etc. |

| Acrílico | Esta resina sintética es un derivado del ácido acrílico. Forma una superficie lisa y se utiliza principalmente en diversas aplicaciones de interiores. El material también puede utilizarse en aplicaciones de exteriores con una formulación especial. |

| Película colada | Una película colada se fabrica depositando una capa de plástico sobre una superficie, solidificándola y retirando la película de dicha superficie. La capa de plástico puede estar en forma fundida, en solución o en dispersión. |

| Colorantes y Pigmentos | Los colorantes y pigmentos son aditivos utilizados para cambiar el color del plástico. Pueden presentarse en forma de polvo o de resina/mezcla de color. |

| Material Compuesto | Un material compuesto es un material producido a partir de dos o más materiales constituyentes. Estos materiales constituyentes tienen propiedades químicas o físicas distintas y se combinan para crear un material con propiedades diferentes a las de los elementos individuales. |

| Grado de Polimerización (GP) | El número de unidades monoméricas en una macromolécula, polímero u oligómero se denomina grado de polimerización o GP. Los plásticos con propiedades físicas útiles suelen tener grados de polimerización en el orden de los miles. |

| Dispersión | Para crear una suspensión o solución de un material en otra sustancia, se dispersan partículas sólidas finas y aglomeradas de una sustancia en un líquido u otra sustancia para formar una dispersión. |

| Fibra de Vidrio | El plástico reforzado con fibra de vidrio es un material compuesto por fibras de vidrio embebidas en una matriz de resina. Estos materiales tienen alta resistencia a la tracción y al impacto. Las barandillas y las plataformas son dos ejemplos de aplicaciones estructurales ligeras que utilizan fibra de vidrio estándar. |

| Polímero Reforzado con Fibra (PRF) | El polímero reforzado con fibra es un material compuesto formado por una matriz polimérica reforzada con fibras. Las fibras suelen ser de vidrio, carbono, aramida o basalto. |

| Escama | Es una pieza seca y desprendida, generalmente con una superficie irregular, y es la base de los plásticos celulósicos. |

| Fluoropolímeros | Es un polímero basado en fluorocarbono con múltiples enlaces carbono-flúor. Se caracteriza por su alta resistencia a disolventes, ácidos y bases. Estos materiales son resistentes pero fáciles de mecanizar. Algunos de los fluoropolímeros más populares son el PTFE, el ETFE, el PVDF, el PVF, etc. |

| Kevlar | Kevlar es el nombre comúnmente utilizado para la fibra de aramida, que originalmente era una marca de Dupont para la fibra de aramida. Cualquier grupo de materiales de poliamida aromática sintética, ligeros, resistentes al calor, sólidos, que se conforman en fibras, filamentos o láminas se denomina fibra de aramida. Se clasifican en para-aramida y meta-aramida. |

| Laminado | Una estructura o superficie compuesta por capas secuenciales de material unidas bajo presión y calor para alcanzar la forma y el grosor deseados. |

| Nylon | Son poliamidas formadoras de fibras sintéticas conformadas en hilos y monofilamentos. Estas fibras poseen excelente resistencia a la tracción, durabilidad y elasticidad. Tienen altos puntos de fusión y pueden resistir productos químicos y diversos líquidos. |

| Preforma de PET | Una preforma es un producto intermedio que posteriormente se sopla para obtener una botella o un envase de tereftalato de polietileno (PET). |

| Compoundización de Plásticos | La compoundización consiste en preparar formulaciones plásticas mezclando y/o combinando polímeros y aditivos en estado fundido para lograr las características deseadas. Estas mezclas se dosifican automáticamente con puntos de ajuste fijos, generalmente a través de alimentadores/tolvas. |

| Pellets de Plástico | Los pellets de plástico, también conocidos como pellets de preproducción o nurdles, son los componentes básicos de casi todos los productos fabricados con plástico. |

| Polimerización | Es una reacción química de varias moléculas de monómero para formar cadenas de polímero que forman enlaces covalentes estables. |

| Copolímeros de Estireno | Un copolímero es un polímero derivado de más de una especie de monómero, y un copolímero de estireno es una cadena de polímeros compuesta por estireno y acrilato. |

| Termoplásticos | Los termoplásticos se definen como polímeros que se ablandan cuando se calientan y se endurecen cuando se enfrían. Los termoplásticos tienen propiedades muy variadas y pueden remoldearse y reciclarse sin afectar sus propiedades físicas. |

| Plástico Virgen | Es la forma básica del plástico que nunca ha sido utilizada, procesada ni desarrollada. Puede considerarse más valiosa que los materiales reciclados o ya utilizados. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) pertinentes al segmento de producto específico y al país se seleccionan de un grupo de variables y factores relevantes basándose en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando corresponde).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción