Tamaño y participación del mercado de politereftalato de etileno (PET) en América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

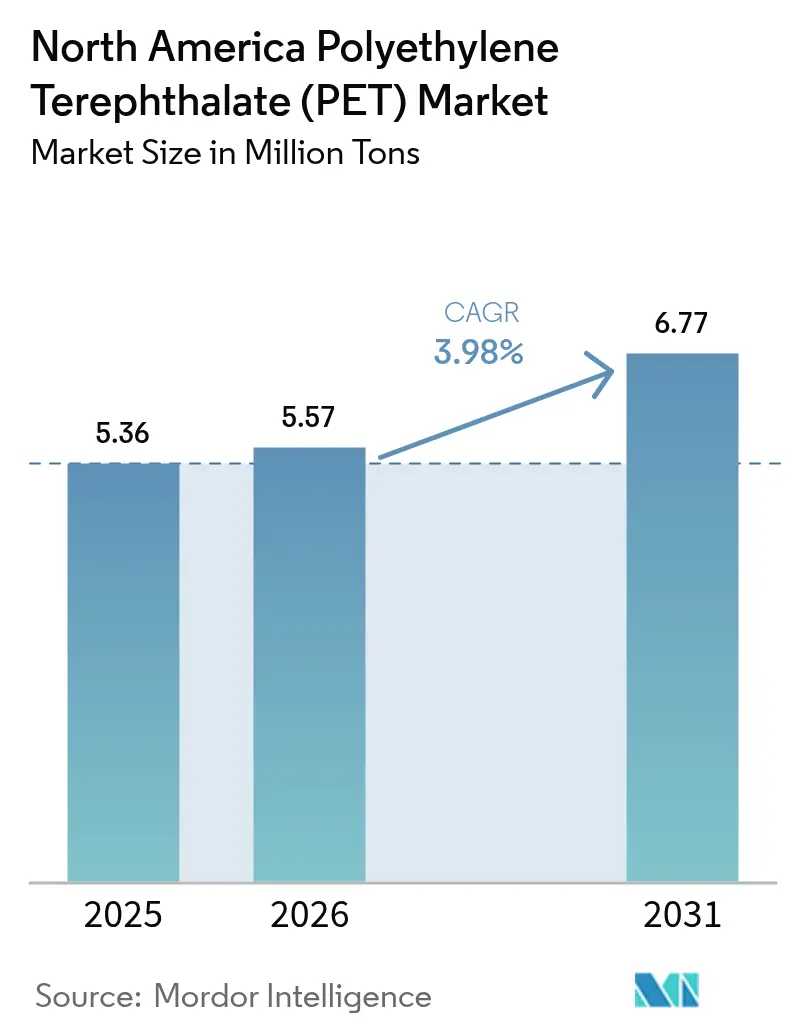

| Tamaño del mercado en el año base (2025) | 5.36 Millones de toneladas |

| Volumen del Mercado (2026) | 5.57 Millones de toneladas |

| Volumen del Mercado (2031) | 6.77 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 3.98% CAGR |

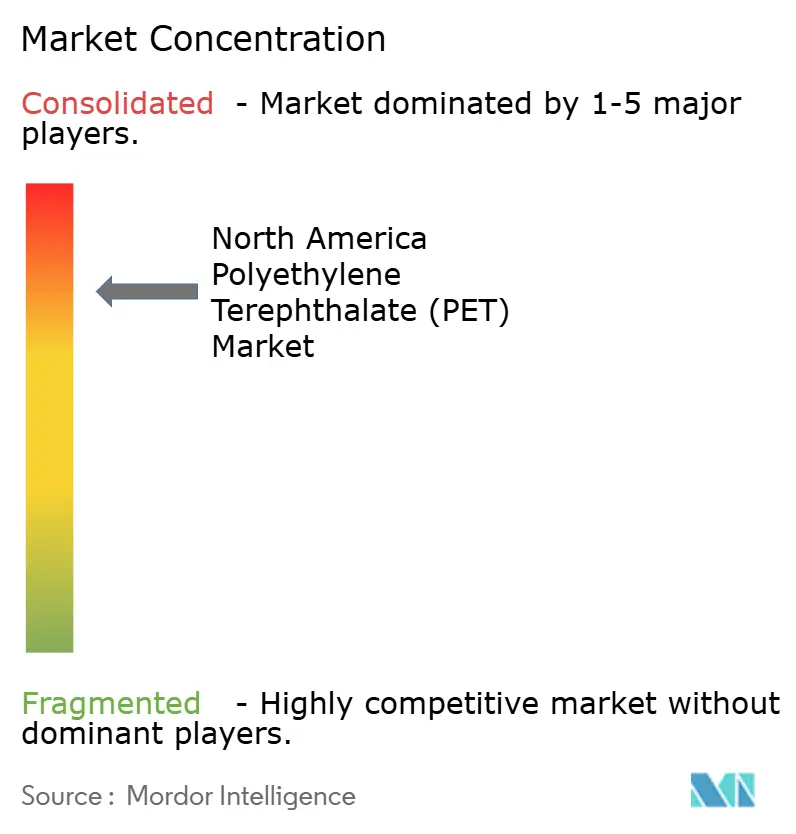

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de politereftalato de etileno (PET) en América del Norte por Mordor Intelligence

Se espera que el tamaño del mercado de politereftalato de etileno en América del Norte crezca de 5,36 millones de toneladas en 2025 a 5,57 millones de toneladas en 2026 y se prevé que alcance 6,77 millones de toneladas en 2031, a una CAGR del 3,98% durante 2026-2031. Los sólidos mandatos de sostenibilidad de los propietarios de marcas, la ampliación del reciclaje químico y la expansión de los programas de recolección de botella a botella sustentan la trayectoria de crecimiento, incluso cuando la resina virgen aún domina el consumo general. Estados Unidos representa el mayor consumo regional, mientras que México es la geografía de más rápido crecimiento, impulsada por la relocalización de la manufactura y el rápido desarrollo de infraestructura. Los esquemas estandarizados de Responsabilidad Extendida del Productor (EPR) en cuatro estados de EE. UU. más múltiples provincias canadienses están revisando las estructuras de tarifas, acelerando el cambio hacia grados circulares y ejerciendo presión sobre los convertidores que aún están vinculados a formatos tradicionales.

Conclusiones clave del informe

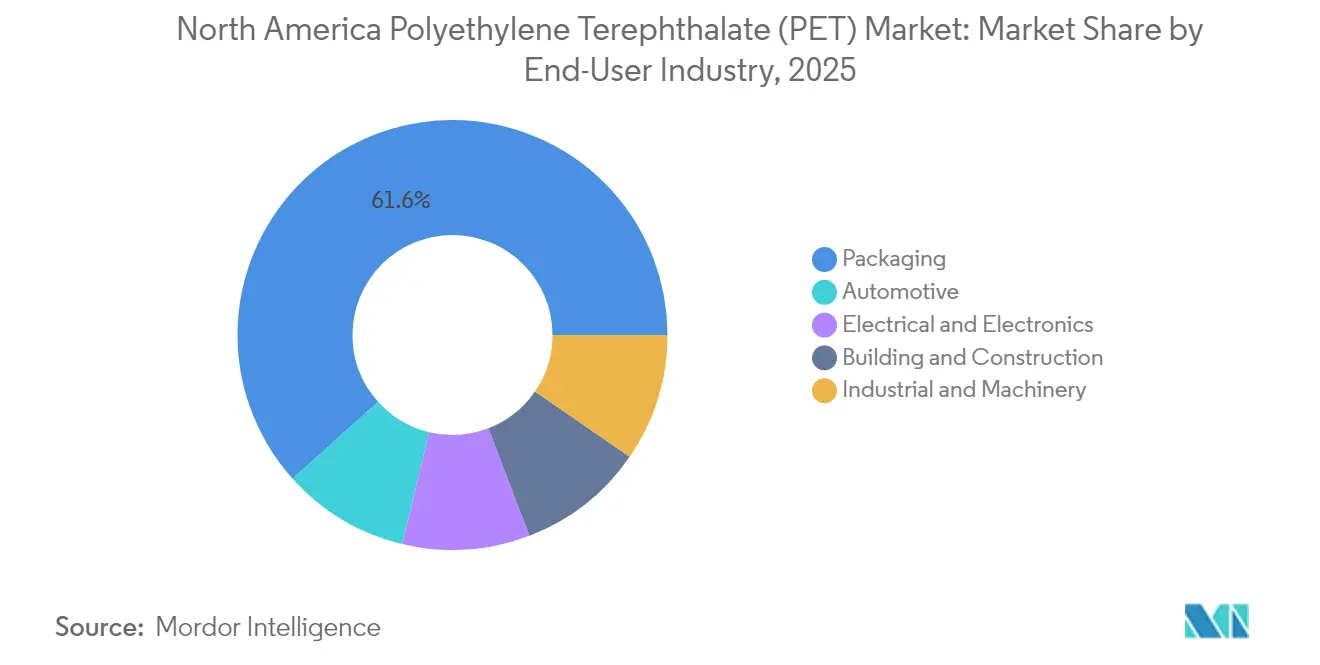

- Por industria de uso final, el empaque lideró con una participación de ingresos del 61,65% en 2025; la industria automotriz avanza a una CAGR del 4,81% hasta 2031.

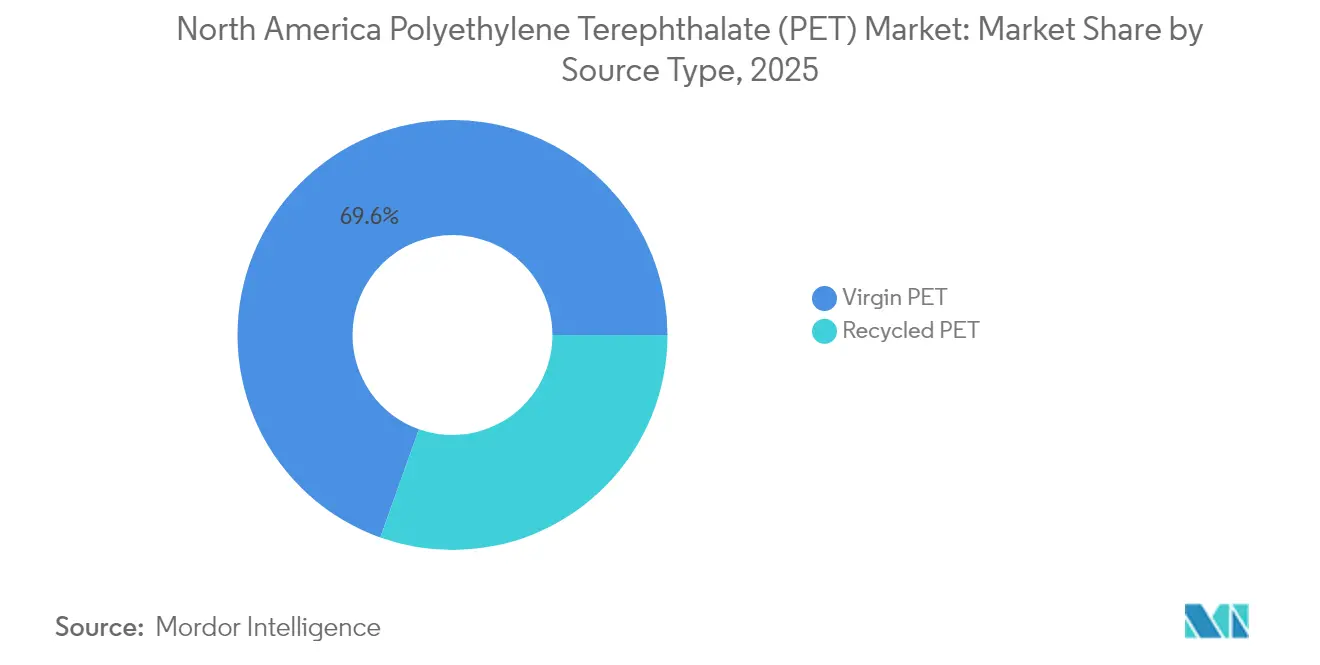

- Por tipo de fuente, el PET virgen mantuvo el 69,55% de la participación del mercado de politereftalato de etileno en 2025, mientras que se proyecta que el PET reciclado registre la CAGR más alta del 6,10% hasta 2031.

- Por geografía, Estados Unidos capturó el 77,55% del volumen regional en 2025, mientras que se proyecta que México registre la tasa de crecimiento más alta con una CAGR del 5,09% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de politereftalato de etileno (PET) en América del Norte

Análisis del impacto de los impulsores*

| Impulsores | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Demanda creciente de PET reciclado en envases para contacto con alimentos | +1.2% | California, noreste de Estados Unidos | Mediano plazo (2-4 años) |

| Aumento de las iniciativas de reducción de peso entre las marcas de refrescos | +0.8% | Núcleo de Estados Unidos, extensión hacia México | Corto plazo (≤ 2 años) |

| Auge de anuncios de capacidad de reciclaje químico posteriores a 2025 | +1.5% | Costa del Golfo de EE. UU., región de los Grandes Lagos | Largo plazo (≥ 4 años) |

| Cláusulas de traslado del precio de la resina vinculadas a la inflación en los contratos | +0.7% | Estados Unidos y México | Corto plazo (≤ 2 años) |

| Compromisos de los propietarios de marcas de un 50% de contenido reciclado para 2030 | +1.1% | Estados Unidos y México | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda creciente de PET reciclado en envases para contacto con alimentos

El creciente uso de PET reciclado apto para contacto con alimentos está anclado en el compromiso de Coca-Cola de incorporar entre un 35% y un 40% de material reciclado para 2035 y la meta de PepsiCo de alcanzar un 40% de contenido reciclado en sus envases plásticos. El riguroso protocolo de carta de no objeción de la Administración de Alimentos y Medicamentos de EE. UU. (FDA) refuerza la confianza en la seguridad del PET reciclado para contacto con alimentos, mientras que Health Canada sigue directrices paralelas que armonizan las cadenas de suministro de América del Norte. La Asociación de Recicladores de Plástico (APR) ha establecido directrices de diseño para el reciclaje, y la certificación ISCC PLUS en los convertidores, como el sitio de Tetra Pak en Querétaro, proporciona transparencia en la cadena de custodia. Estos avances mejoran colectivamente la propuesta de valor de los grados reciclados química y mecánicamente, impulsando una demanda resiliente en los canales de bebidas, lácteos y comidas listas para consumir.

Aumento de las iniciativas de reducción de peso entre las marcas de refrescos

La innovadora reingeniería de botellas de Coca-Cola redujo el peso de la preforma de 21 g a 18,5 g, eliminando 30 millones de libras de PET virgen durante 2025. KHS y Husky validaron botellas ultraligeras de 591 mL a 5,89 g, lo que refleja una reducción del 30% en materiales que los principales co-envasadores están convirtiendo rápidamente. Los propietarios de marcas responden a la doble presión de costos derivada de los volátiles feedstocks de ácido tereftálico purificado (PTA) y monoetilenglicol (MEG), así como de las emergentes leyes de reducción en origen en varios municipios de EE. UU. El compromiso de Alpla de alcanzar 700.000 toneladas de capacidad de PET reciclado para 2030 intensifica la competencia, alentando a los convertidores a adoptar una reducción de peso agresiva para mantener la competitividad en costos y cumplir con las ambiciones de contenido reciclado. Los avances simultáneos en el moldeo por soplado con estiramiento por inyección y los recubrimientos de barrera patentados permiten preservar la vida útil de carbonatación incluso a menores espesores de pared, ampliando así la adopción más allá de los refrescos carbonatados para incluir las categorías de agua y productos lácteos.

Auge de anuncios de capacidad de reciclaje químico posteriores a 2025

ExxonMobil está invirtiendo más de 200 millones de USD para aumentar la producción de reciclaje avanzado en 350 millones de libras por año en sus complejos de Baytown y Beaumont para 2026. PureCycle está destinando 300 millones de USD hacia líneas de purificación globales orientadas a una capacidad de 1.000 millones de libras para 2030, lo que señala una sólida confianza de los inversores en la economía de la depolimerización. Eastman, tras la reducción de una subvención del Departamento de Energía de EE. UU., reorientó su atención hacia Kingsport, Tennessee, donde la producción comercial de PET reciclado químicamente está programada para mediados de 2025. La unidad de demostración de aceite de pirólisis de SABIC en Geleen impulsa su cartera TRUCIRCLE y posiciona a la empresa para capturar nueva demanda a medida que los reguladores del MERCOSUR reconocen formalmente el reciclaje químico bajo la Resolución 07/24. Origin Materials amplía las opciones de feedstock mediante la tecnología CapFormer, permitiendo la recuperación de PET de tapas y cierres, un flujo incremental que a menudo queda excluido del reciclaje mecánico de botellas.

Cláusulas de traslado del precio de la resina vinculadas a la inflación en los contratos

Los convertidores norteamericanos han negociado escaladores de precios dinámicos indexados a los índices de referencia de PTA y MEG, lo que permite una recuperación parcial de costos cuando los precios de los feedstocks se disparan. Si bien estas cláusulas mitigan la volatilidad de los ingresos, los efectos de retardo pueden comprimir los márgenes durante ciclos de caída rápida, obligando a los procesadores a recalibrar sus estrategias de inventario y aprovisionamiento. Los contratos de suministro plurianuales entre los propietarios de marcas y los proveedores de resina integrados proporcionan predictibilidad de volumen; sin embargo, las cláusulas de asignación impulsadas por la demanda permanecen vigentes durante situaciones de fuerza mayor o escasez severa de feedstocks. Los compradores de recursos en México adoptan cada vez más mecanismos similares para alinearse con las normas de adquisición de EE. UU. a medida que la relocalización profundiza la estandarización de contratos transfronterizos. Se está explorando la cobertura mediante curva a plazo a través de futuros de PTA en bolsas con sede en Asia para complementar los inventarios físicos tradicionales, introduciendo sofisticadas herramientas de gestión de riesgos que anteriormente eran desconocidas para muchos convertidores.

Análisis del impacto de las restricciones*

| Restricciones | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Volatilidad de precios de los feedstocks de PTA y MEG | -0.9% | Costa del Golfo de Estados Unidos | Corto plazo (≤ 2 años) |

| Sustitución por latas de aluminio en el segmento de refrescos carbonatados (CSD) | -0.6% | Núcleo de Estados Unidos, México emergente | Mediano plazo (2-4 años) |

| Bajas tasas de recolección de botella a botella en México | -0.4% | México | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de precios de los feedstocks de PTA y MEG

Las desventajas de precio del paraxileno en América del Norte frente al noreste de Asia exponen a los productores de resina PET a oleadas cíclicas de importaciones cuando el exceso de oferta asiático deprime los precios. Indorama Ventures registró un deterioro de 308 millones de USD en su complejo PTA-PET de Corpus Christi, actualmente en pausa, lo que pone de relieve la frágil economía de la integración doméstica de feedstocks. Para los convertidores, las cláusulas de traslado vinculadas a la inflación ofrecen un amortiguador, pero pueden rezagarse respecto a la caída rápida de los costos de materias primas, reduciendo así los márgenes durante los ciclos bajistas. Las respuestas estratégicas incluyen el abastecimiento dual de PTA desde Asia, el aumento de las mezclas de feedstocks reciclados para cubrir la volatilidad del virgen y la optimización de la programación de plantas para alinear la producción con ventanas de precios de feedstocks favorables.

Sustitución por latas de aluminio en el segmento de refrescos carbonatados

Muchos nuevos lanzamientos de bebidas en América del Norte en 2025 utilizaron latas de aluminio, un aumento significativo respecto a la tasa de cinco años atrás. Las proyecciones sugieren que el aluminio superará al PET en volumen de refrescos carbonatados para 2027. Los consumidores más jóvenes perciben el aluminio como más sostenible, a pesar de la menor huella energética del PET en aplicaciones de bajo peso y multiservicio. La adquisición de Eviosys por parte de Sonoco por 3.900 millones de USD amplió la capacidad global de latas metálicas, añadiendo presión competitiva. No obstante, el PET conserva ventajas en formatos de 2 litros y multiservicio, donde el peso y el costo del aluminio anulan las ganancias en espacio en estantería.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por industria de uso final: el empaque mantiene escala mientras la industria automotriz acelera

El empaque inició 2025 con el 61,65% del volumen regional, lo que subraya su papel histórico en las cadenas de suministro de bebidas, lácteos y cuidado personal. El segmento aprovecha la infraestructura de moldeo por soplado ampliamente extendida, una sólida presencia de marca en los lineales y un sólido cumplimiento de las regulaciones de la Administración de Alimentos y Medicamentos de EE. UU. (FDA) y Health Canada. La expansión de la entrega de comida a domicilio en la economía de México ha añadido demanda incremental de tapas para llevar, vasos y bandejas multicapa que mejoran la retención de calor. La demanda automotriz crece a una CAGR del 4,81%, impulsada por un crecimiento interanual del 13% en la producción de vehículos en México y una mayor sustitución de resina por partes metálicas bajo el capó. Las sinergias de reducción de peso con los objetivos de contenido reciclado posicionan los respaldos de asientos, los conductos de gestión de aire y los revestimientos de arcos de ruedas para una mayor conversión alejándose del aluminio y el acero. Los fabricantes de equipos eléctricos y electrónicos se benefician de las tendencias de relocalización que reducen los tiempos de entrega para carcasas de electrodomésticos y marcos de computadoras portátiles. Los contratistas de construcción y edificación utilizan paneles de PET para aislamiento, donde los aditivos retardantes de llama permiten el cumplimiento de la norma UL94-V0 sin el uso de compuestos halogenados. La demanda industrial y de maquinaria gana impulso gracias a la planta de Nestlé Purina de 450 millones de USD en Carolina del Norte y la fábrica de alimentos húmedos de ADM de 39 millones de USD en México, ambas adoptando contenedores reutilizables de PET para el manejo de ingredientes a granel.

El mercado de politereftalato de etileno continuará siendo reconfigurado por las tarjetas de puntuación de sostenibilidad de los fabricantes de equipos originales (OEM) que favorecen el contenido reciclado, las tarifas eco-moduladas y el empaque bajo en carbono. La expansión de los sistemas de depósito y retorno en los estados de EE. UU. probablemente desviará las botellas posconsumo directamente hacia los reprocesadores de empaque, limitando la competencia de los usuarios automotrices y textiles. Al mismo tiempo, los proveedores de primer nivel del sector automotriz están negociando contratos plurianuales que agrupan flujos de PET virgen y PET reciclado químicamente para asegurar el suministro durante los rediseños de modelos. La competencia entre segmentos por el PET reciclado apto para contacto con alimentos se intensifica, con convertidores que priorizan aplicaciones que toleran ligera turbidez o variación de color. Los volúmenes de empaque seguirán dominando hasta al menos 2030, pero el crecimiento relativo más rápido en los mercados automotriz y eléctrico diversificará gradualmente la demanda y reducirá el riesgo de concentración. Estas corrientes cruzadas aseguran que el mercado de politereftalato de etileno permanezca altamente sensible a la economía de los feedstocks, las reglas de diseño para el reciclaje y los estándares de adquisición OEM en evolución.

Por tipo de fuente: el PET reciclado supera el dominio del PET virgen

El PET virgen mantuvo una participación del 69,55% en el mercado de politereftalato de etileno en 2025, dado que la claridad para grado botella, la resistencia mecánica y las aprobaciones para contacto con alimentos se garantizan más fácilmente con resina de primera calidad. Sin embargo, el PET reciclado se expande a una CAGR del 6,10%, impulsado por el proyecto de desbotellamiento de 200 millones de USD de ExxonMobil en sus instalaciones de Baytown y Beaumont. El despliegue de 300 millones de USD de PureCycle y la instalación de pirólisis de SABIC en Geleen fortalecen la base de suministro de feedstocks depolimérizados que cumplen con los estrictos requisitos de la Administración de Alimentos y Medicamentos de EE. UU. (FDA).

En el horizonte de pronóstico, el PET virgen cederá puntos porcentuales de un solo dígito de volumen cada año a medida que los umbrales obligatorios de contenido reciclado en California, Oregón y Colorado aumenten. La capacidad del PET reciclado químicamente de ofrecer propiedades cercanas a las del virgen a escala lo posiciona como el grado preferido para aplicaciones de bebidas de alta claridad y termoformados multicapa. Los recicladores mecánicos se centrarán en láminas, flejes y botellas no alimentarias, donde una ligera turbidez es aceptable. Como resultado, el equilibrio entre oferta y demanda dependerá de la rapidez con que las líneas de depolimerización química incrementen su producción, su huella energética y la disponibilidad de botellas de color mixto que antes se destinaban a corrientes de exportación.

Análisis geográfico

Estados Unidos contribuyó con el 77,55% del volumen regional en 2025, impulsado por el comercio electrónico B2C, el alto consumo per cápita de agua embotellada y la infraestructura de reciclaje concentrada. Las leyes de Responsabilidad Extendida del Productor en California, Maine, Oregón y Colorado se introdujeron en 2025, con tarifas eco-moduladas que recompensan los diseños de botellas monomateriales y penalizan los formatos difíciles de reciclar. El reciclaje de botellas en EE. UU. alcanzó el 33% en 2023, el nivel más alto desde 2017, aunque el modelado del MIT sugiere que el 82% es factible bajo esquemas de depósito a nivel nacional. La racionalización de la oferta, incluido el cierre de Alpek en Fayetteville, mejoró las tasas de operación domésticas, mientras que la expansión del reciclaje avanzado de ExxonMobil añadió opciones de integración hacia adelante para las principales marcas.

Canadá sigue con marcos provinciales integrales de EPR en Ontario, Quebec, Columbia Británica, Alberta y Saskatchewan que establecen objetivos claros de resina posconsumo. Las directrices armonizadas permiten los envíos transfronterizos de botellas para reprocesamiento y garantizan que las resoluciones de contacto con alimentos de Health Canada se alineen con las de la Administración de Alimentos y Medicamentos de EE. UU. (FDA). Los convertidores canadienses se benefician de una mayor calidad de pacas gracias a los sistemas de recolección en depósitos, pero aún dependen de los recicladores químicos de EE. UU. para la producción apta para contacto con alimentos. Inversiones como la expansión de 85 millones de USD de The Crump Group en Nashville posicionan a las marcas canadienses de alimentos para mascotas para abastecerse de bandejas de PET reciclado a nivel doméstico mientras exportan bienes terminados a Estados Unidos.

México es la geografía de más rápido crecimiento, con una CAGR del 5,09% hasta 2031. Los flujos de relocalización impulsan la demanda de empaque de piezas automotrices, electrodomésticos y bienes de consumo transportados a centros de distribución de EE. UU. La planta planificada de Tesla de 5.000 millones de USD, combinada con un crecimiento interanual del 13% en la producción automotriz en 2023, impulsa el consumo de resina para componentes bajo el capó y de manejo de fluidos. México también alberga PetStar y PLANETA, dos de las instalaciones de reciclaje de botella a botella más grandes del mundo, que conjuntamente convierten 136.000 toneladas por año, mejorando así las credenciales nacionales de reciclaje del país. Las señales de política se profundizan: la Ciudad de México aplicó prohibiciones de un solo uso en 2025 y el Estado de México replicó las restricciones, lo que desencadenó inversiones en máquinas de venta inversa y pilotos de recolección en aceras. Las bajas tasas de recolección siguen siendo un obstáculo; sin embargo, están contrarrestadas por los programas de embotelladoras multinacionales que subvencionan centros comunitarios de recolección y campañas de educación pública.

Panorama competitivo

La cadena de valor del politereftalato de etileno en América del Norte está liderada por grandes empresas petroquímicas integradas que combinan operaciones de feedstocks, polimerización y reciclaje avanzado. El enfoque corporativo ahora se extiende más allá del hardware hacia el cumplimiento digital y la resiliencia de la cadena de suministro. Indorama Ventures implementó SAP S/4HANA y adquisiciones asistidas por IA para sincronizar los precios en tiempo real de los feedstocks con las ventas de resina terminada en las plantas de América del Norte. La Alianza de Acción Circular se convirtió en la Organización de Responsabilidad del Productor para múltiples estados de EE. UU., estandarizando las tarifas eco-moduladas y las plantillas de informes de datos que reconfiguran las curvas de costos para los convertidores. Los propietarios de marcas negocian contratos plurianuales de compra obligatoria que agrupan flujos de PET virgen y PET reciclado químicamente para cubrir los riesgos de disponibilidad creados por los mandatos escalonados de contenido reciclado. En este contexto, las alianzas estratégicas, las racionalizaciones de capacidad y las mejoras de trazabilidad digital redefinen colectivamente la ventaja competitiva en todo el mercado de politereftalato de etileno.

Líderes de la industria de politereftalato de etileno (PET) en América del Norte

Indorama Ventures Public Company Limited

Alfa S.A.B. de C.V.

Far Eastern New Century Corporation

Formosa Plastics Group (Nan Ya)

Eastman Chemical Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: Alfa S.A.B. de C.V. anunció el cierre de su instalación de PET en Cedar Creek en Fayetteville, Carolina del Norte, con vigencia a partir del 31 de julio de 2025. El sitio tenía una capacidad instalada de 170.000 toneladas de resina PET y 35.000 toneladas de escamas de PET reciclado.

- Mayo de 2025: Indorama Ventures Public Company Limited está considerando retomar la construcción de su instalación de PET y PTA de 2.300 millones de USD en Texas, que está completa en un 80% pero ha estado en pausa desde 2023 debido a restricciones de costos y mano de obra. La planta añadiría 1,1 millones de toneladas de PET.

Alcance del informe del mercado de politereftalato de etileno (PET) en América del Norte

Automotriz, Construcción y edificación, Eléctrico y electrónico, Industrial y maquinaria, Empaque están cubiertos como segmentos por industria de uso final. Canadá, México, Estados Unidos están cubiertos como segmentos por país.| Empaque |

| Automotriz |

| Eléctrico y electrónico |

| Construcción y edificación |

| Industrial y maquinaria |

| PET virgen |

| PET reciclado |

| Estados Unidos |

| Canadá |

| México |

| Por industria de uso final | Empaque |

| Automotriz | |

| Eléctrico y electrónico | |

| Construcción y edificación | |

| Industrial y maquinaria | |

| Por tipo de fuente | PET virgen |

| PET reciclado | |

| Por país | Estados Unidos |

| Canadá | |

| México |

Definición de mercado

- Industria de uso final - Construcción y edificación, Empaque, Automotriz, Maquinaria industrial, Eléctrico y electrónico y Otros son las industrias de uso final consideradas en el mercado de politereftalato de etileno.

- Resina - En el alcance del estudio, se considera la resina de politereftalato de etileno virgen en formas primarias como líquido, polvo, pellet, etc.

| Palabra clave | Definición |

|---|---|

| Acetal | Es un material rígido con una superficie resbaladiza. Puede soportar fácilmente el desgaste en entornos de trabajo adversos. Este polímero se utiliza para aplicaciones de construcción como engranajes, cojinetes, componentes de válvulas, etc. |

| Acrílico | Esta resina sintética es un derivado del ácido acrílico. Forma una superficie lisa y se utiliza principalmente para diversas aplicaciones en interiores. El material también puede utilizarse para aplicaciones en exteriores con una formulación especial. |

| Película colada | Una película colada se fabrica depositando una capa de plástico sobre una superficie, solidificándola y luego retirando la película de dicha superficie. La capa de plástico puede estar en forma fundida, en solución o en dispersión. |

| Colorantes y pigmentos | Los colorantes y pigmentos son aditivos utilizados para cambiar el color del plástico. Pueden presentarse en forma de polvo o de premezcla de resina/color. |

| Material compuesto | Un material compuesto es un material producido a partir de dos o más materiales constituyentes. Estos materiales constituyentes tienen propiedades químicas o físicas distintas y se combinan para crear un material con propiedades diferentes a las de los elementos individuales. |

| Grado de polimerización (GP) | El número de unidades monoméricas en una macromolécula, polímero u oligómero se denomina grado de polimerización o GP. Los plásticos con propiedades físicas útiles suelen tener GP en el orden de miles. |

| Dispersión | Para crear una suspensión o solución de material en otra sustancia, finas partículas sólidas aglomeradas de una sustancia se dispersan en un líquido u otra sustancia para formar una dispersión. |

| Fibra de vidrio | El plástico reforzado con fibra de vidrio es un material compuesto por fibras de vidrio embebidas en una matriz de resina. Estos materiales tienen alta resistencia a la tracción y al impacto. Las barandillas y las plataformas son dos ejemplos de aplicaciones estructurales ligeras que utilizan fibra de vidrio estándar. |

| Polímero reforzado con fibra (PRF) | El polímero reforzado con fibra es un material compuesto formado por una matriz polimérica reforzada con fibras. Las fibras suelen ser de vidrio, carbono, aramida o basalto. |

| Escama | Es una pieza seca y desprendida, generalmente con una superficie irregular, y es la base de los plásticos celulósicos. |

| Fluoropolímeros | Es un polímero a base de fluorocarbono con múltiples enlaces carbono-flúor. Se caracteriza por su alta resistencia a solventes, ácidos y bases. Estos materiales son resistentes pero fáciles de mecanizar. Algunos de los fluoropolímeros más populares son PTFE, ETFE, PVDF, PVF, etc. |

| Kevlar | Kevlar es el nombre comúnmente utilizado para la fibra de aramida, que originalmente era una marca de DuPont para la fibra de aramida. Cualquier grupo de materiales de poliamida aromática sintética, ligeros, resistentes al calor, sólidos, que se moldean en fibras, filamentos u hojas, se denomina fibra de aramida. Se clasifican en para-aramida y meta-aramida. |

| Laminado | Una estructura o superficie compuesta por capas secuenciales de material unidas bajo presión y calor para alcanzar la forma y el grosor deseados. |

| Nylon | Son poliamidas formadoras de fibras sintéticas convertidas en hilos y monofilamentos. Estas fibras poseen excelente resistencia a la tracción, durabilidad y elasticidad. Tienen altos puntos de fusión y pueden resistir productos químicos y diversos líquidos. |

| Preforma de PET | Una preforma es un producto intermedio que posteriormente se sopla para convertirse en una botella o envase de politereftalato de etileno (PET). |

| Compoundación de plásticos | La compoundación consiste en preparar formulaciones de plástico mezclando y/o combinando polímeros y aditivos en estado fundido para lograr las características deseadas. Estas mezclas se dosifican automáticamente con puntos de ajuste fijos, generalmente a través de alimentadores/tolvas. |

| Pellets de plástico | Los pellets de plástico, también conocidos como pellets de preproducción o nurdles, son los componentes básicos de casi todos los productos fabricados con plástico. |

| Polimerización | Es una reacción química de varias moléculas de monómero para formar cadenas de polímero que forman enlaces covalentes estables. |

| Copolímeros de estireno | Un copolímero es un polímero derivado de más de una especie de monómero, y un copolímero de estireno es una cadena de polímeros compuesta de estireno y acrilato. |

| Termoplásticos | Los termoplásticos se definen como polímeros que se ablandan cuando se calientan y se endurecen cuando se enfrían. Los termoplásticos tienen propiedades muy diversas y pueden remoldearse y reciclarse sin afectar sus propiedades físicas. |

| Plástico virgen | Es la forma básica de plástico que nunca ha sido utilizada, procesada ni desarrollada. Puede considerarse más valiosa que los materiales reciclados o ya utilizados. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Las variables clave cuantificables (industriales y externas) pertinentes al segmento de producto específico y al país se seleccionan de un grupo de variables y factores relevantes con base en investigación de escritorio y revisión de literatura, junto con aportes de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando se requiere).

- Paso 2: Construir un modelo de mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los datos históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye en base a estas variables.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos de mercado, variables y valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una visión holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción