Tamaño y Participación del Mercado de Preformas PET

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 24.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 27.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.17% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

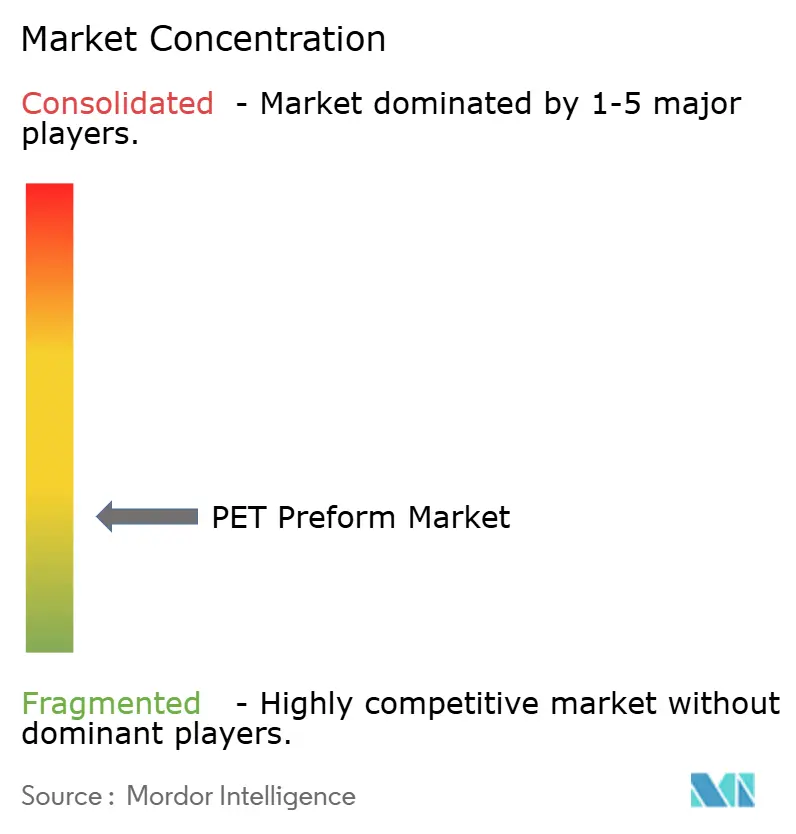

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Preformas PET por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Preformas PET sea de USD 23,81 mil millones en 2025, USD 24,33 mil millones en 2026, y alcance USD 27,08 mil millones en 2031, creciendo a una CAGR del 2,17% de 2026 a 2031. La rentabilidad de los convertidores depende ahora del cumplimiento de los mandatos de contenido reciclado, la gestión de los costos volátiles de PTA y MEG, y el despliegue de diseños ultraligeros que amplían la economía del moldeo por soplado heredado. La norma de tapas unidas de la UE que entró en vigor en julio de 2024 desencadenó una oleada de rediseños de acabados de cuello, impulsando un aumento temporal en la demanda de utillaje a medida que las marcas reemplazaban las preformas heredadas. La ventaja de costo del PET virgen lo mantiene como la resina dominante en la actualidad, aunque los volúmenes de rPET se están acelerando porque el Reglamento de Envases y Residuos de Envases de la UE (PPWR) exige un 30% de contenido reciclado en botellas de bebidas de un solo uso para 2030 y un 65% para 2040, lo que obliga a los convertidores a integrar capacidad de reciclaje o asegurar contratos de escamas a largo plazo. Asia-Pacífico lidera la demanda mundial impulsada por el crecimiento de dos dígitos del agua embotellada en India y la expansión de infraestructura en el Sudeste Asiático, mientras que Europa pivota del volumen a la captura de valor a través de primas por contenido reciclado y sistemas de botellas reutilizables. La intensidad competitiva está pasando de la escala a la integración del reciclaje; ALPLA, Plastipak, Indorama Ventures y RESILUX están invirtiendo en activos de rPET propios para proteger los márgenes de la escasez de materias primas y el aumento de las obligaciones fiscales sobre plásticos.

Conclusiones Clave del Informe

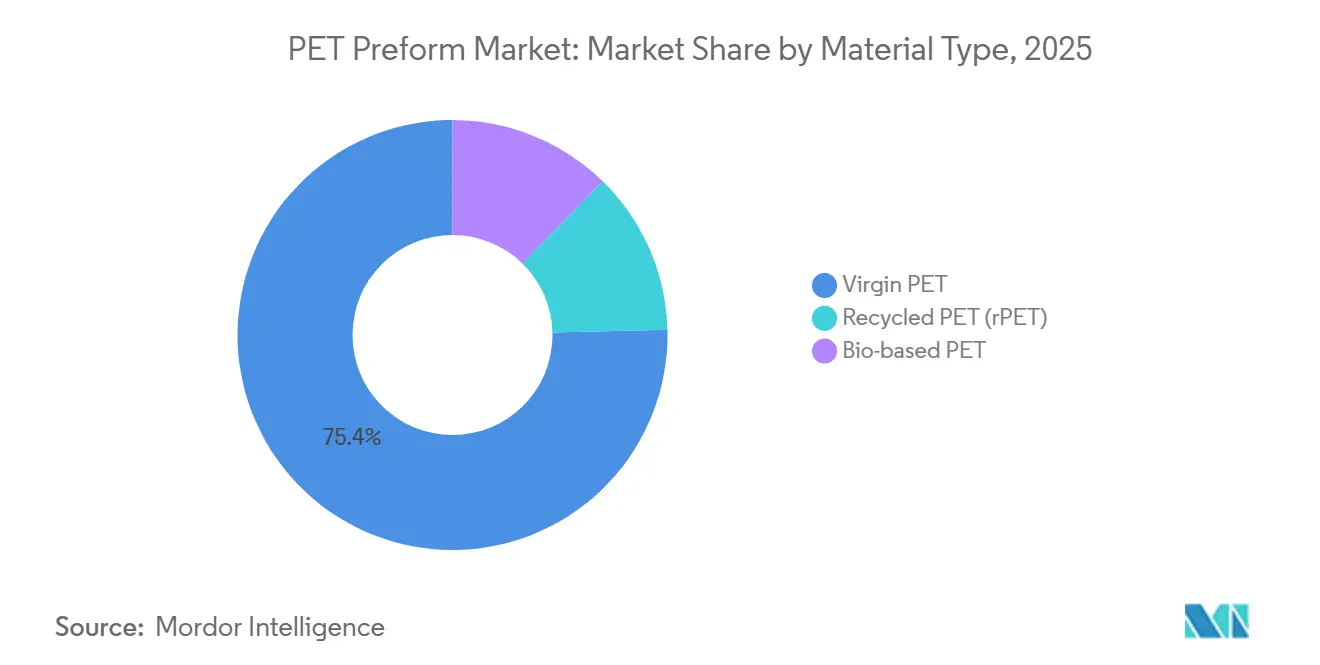

- Por tipo de material, el PET virgen representó el 75,38% de la participación del mercado de preformas PET en 2025, mientras que se proyecta que el PET reciclado (rPET) se expanda a una CAGR del 3,18% hasta 2031.

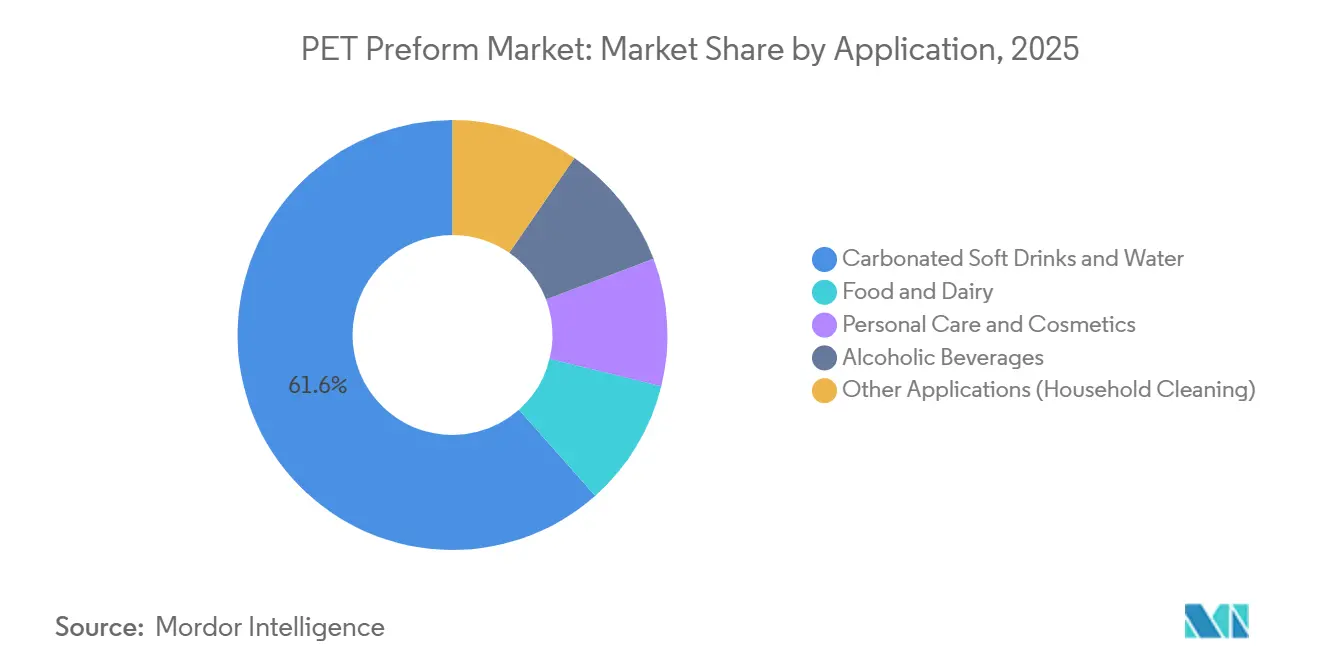

- Por aplicación, las bebidas carbonatadas y el agua representaron el 61,55% del tamaño del mercado de preformas PET en 2025, mientras que los alimentos y lácteos avanzan a una CAGR del 2,44% hasta 2031.

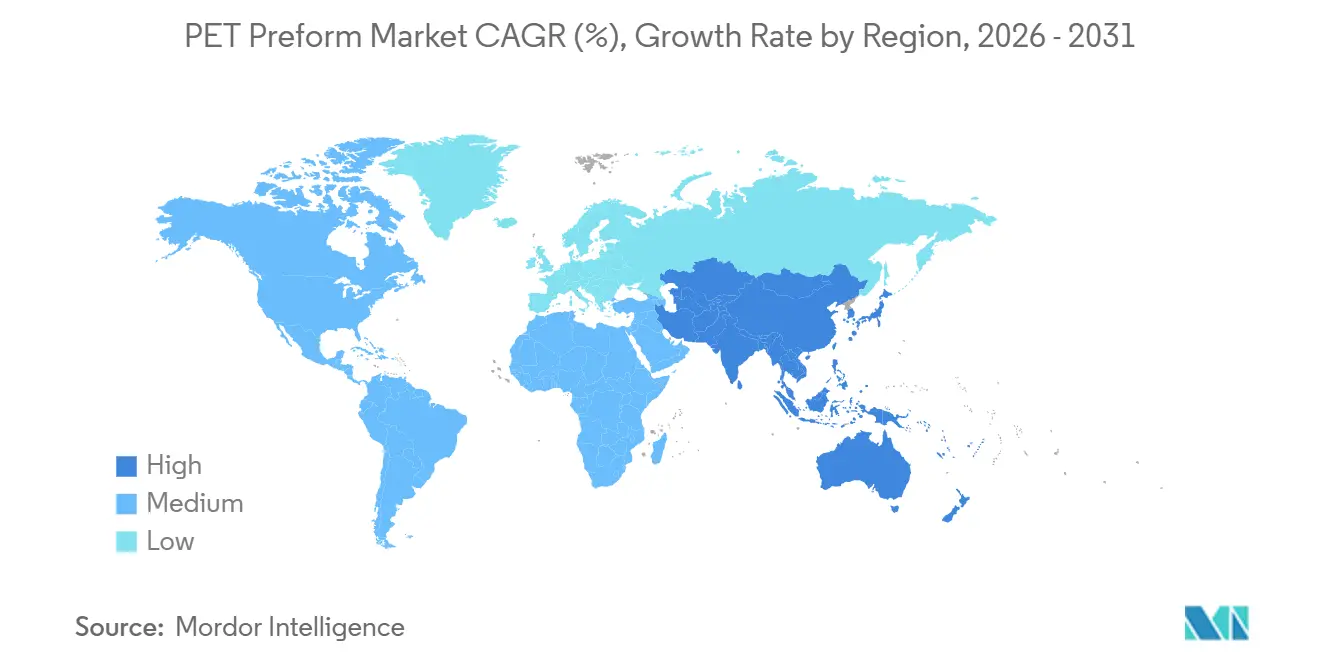

- Por geografía, Asia-Pacífico representó el 46,20% del valor de 2025 y se prevé que registre la CAGR regional más alta del 2,78% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Preformas PET

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de la industria de bebidas | +0.6% | Global, con las mayores ganancias en Asia-Pacífico (India, Indonesia, Vietnam) y Oriente Medio | Mediano plazo (2-4 años) |

| Aumento en el consumo de agua embotellada en economías emergentes | +0.5% | Asia-Pacífico (India, Sudeste Asiático), Oriente Medio y África (Arabia Saudita, Emiratos Árabes Unidos, Egipto) | Corto plazo (≤ 2 años) |

| Impulso de sostenibilidad hacia el contenido reciclado (rPET) | +0.4% | Europa (mandatos PPWR de la UE), América del Norte (compromisos voluntarios), extensión a APAC | Largo plazo (≥ 4 años) |

| Directiva obligatoria de tapas unidas de la UE que impulsa los volúmenes de rediseño de preformas | +0.3% | Europa (UE27 + Reino Unido considerando alineación) | Corto plazo (≤ 2 años) |

| Aparición de resinas PET de baja viscosidad que permiten preformas ultraligeras | +0.2% | América del Norte, Europa, mercados APAC avanzados (Japón, Corea del Sur) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de la Industria de Bebidas

Los propietarios de marcas de bebidas continúan consolidando los portafolios de SKU en torno al PET porque los consumidores prefieren envases resellables y resistentes a roturas, y los minoristas valoran los formatos que reducen los costos de la cadena de frío. India registró un crecimiento del 13-15% en agua embotellada en 2024, y Coca-Cola Andina está invirtiendo más de USD 500 millones hasta 2026 para expandir la capacidad de PET en Brasil y Chile, lo que subraya cómo los propietarios de marcas integran verticalmente la conversión de preformas para asegurar el suministro. El traslado de bebidas alcohólicas de nicho y tés premium al PET añade volumen incremental, aunque los programas de PET reutilizable en Alemania demuestran que los esquemas circulares pueden moderar la demanda de un solo uso mientras elevan los estándares de durabilidad para las preformas rellenables.

Aumento en el Consumo de Agua Embotellada en Economías Emergentes

El consumo per cápita de agua embotellada en China alcanzó 39 litros en 2024 frente a 118 litros en Europa Occidental, lo que señala un amplio margen de crecimiento para el mercado de preformas PET a medida que el aumento de los ingresos se encuentra con una infraestructura de agua potable subóptima. Indonesia y Vietnam exhiben una expansión de dos dígitos a medida que los envasadores multinacionales localizan la producción de preformas para cubrir los costos logísticos, mientras que las naciones del CCG consideran el agua embotellada como esencial debido a los climas áridos, lo que respalda un crecimiento regional del 4,5% hasta 2032. La menor madurez regulatoria en Camboya y Laos mantiene el crecimiento desigual y pone de relieve los desafíos de riesgo de pago y logística para los convertidores que apuntan a mercados frontera.

Impulso de Sostenibilidad hacia el Contenido Reciclado

El umbral vinculante del 30% de reciclado del PPWR para 2030 está reformando las estrategias de adquisición: ALPLA invirtió EUR 500 millones en plantas de reciclaje y el sitio Clean Tech de Plastipak de USD 184 millones en Míchigan ahora suministra botellas de rPET al 100% a Coca-Cola. La escasez de pacas aptas para uso alimentario sostiene primas de precio del 20-30% para el rPET sobre la resina virgen, y los circuitos mecánicos aprobados por la EFSA dominan el suministro porque los proyectos de despolimerización química requieren desembolsos de capital superiores a USD 200 millones y soportan ciclos de aprobación de 18 a 36 meses. En consecuencia, los convertidores están adaptando las líneas ISBM para procesar mezclas de rPET de bajo IV mientras cumplen con los límites de color y acetaldehído.

Directiva Obligatoria de Tapas Unidas de la UE que Impulsa los Volúmenes de Rediseño de Preformas

Desde julio de 2024, todas las botellas de bebidas de la UE de menos de 3 litros requieren cierres unidos, lo que impulsa un ciclo único de rediseño de preformas: el 15-20% de los moldes europeos fueron modificados o reemplazados en 2024-2025[1]Comisión Europea, "Directiva sobre Plásticos de Un Solo Uso," europeancommission.europa.eu . La bisagra añade complejidad geométrica, por lo que los convertidores con utillaje propio captaron márgenes de pedidos urgentes, mientras que los jugadores dependientes de terceros enfrentaron retrasos. Si California adopta un proyecto de ley similar actualmente en revisión legislativa, una segunda oleada de rediseños podría comenzar en 2027-2028, extendiendo la demanda de utillaje hacia América del Norte.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles de PTA y MEG que perturban los márgenes de los convertidores | -0.4% | Global, con impacto agudo en los productores de nafta de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Legislación sobre impuestos al plástico y tarifas de REP que reducen los márgenes de beneficio | -0.3% | Europa (Reino Unido, Italia, España), despliegues emergentes de REP en ASEAN (Vietnam, Filipinas) | Mediano plazo (2-4 años) |

| Competencia en la cadena de suministro por escamas de rPET aptas para uso alimentario | -0.2% | Europa, América del Norte, extensión a APAC a medida que los mandatos se implementan gradualmente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles de PTA y MEG que Perturban los Márgenes de los Convertidores

El PTA cayó de USD 800-900/t a principios de 2024 a USD 600-700/t a finales de año, mientras que el MEG descendió a USD 500-600/t, causando pérdidas de inventario para los convertidores sujetos a cláusulas de traslado de costos a 60 días. Los crackers de nafta del Sudeste Asiático operaron con márgenes negativos, lo que provocó cierres en complejos de Vietnam y Malasia y tensó el suministro regional de PET. Los grandes actores integrados como Indorama Ventures mitigaron el riesgo adquiriendo activos de poliéster aguas arriba, pero los convertidores independientes absorben la volatilidad a menos que diversifiquen el abastecimiento de resinas.

Legislación sobre Impuestos al Plástico y Tarifas de REP que Reducen los Márgenes de Beneficio

El impuesto sobre envases plásticos del Reino Unido se sitúa en GBP 228,82/t desde abril de 2026 para envases con menos del 30% de contenido reciclado, e Italia y España imponen gravámenes de EUR 0,45/kg sobre los plásticos de un solo uso[2]Gobierno del Reino Unido, "Tasas del Impuesto sobre Envases Plásticos 2026," gov.uk . Las tarifas de REP de la UE oscilan entre EUR 400-600/t con factores de modulación que penalizan los diseños difíciles de reciclar, reduciendo las ventajas de costo de la resina virgen en un 15-25%. Vietnam y Filipinas ya exigen REP, mientras que Indonesia, Tailandia y Malasia elaboran normas similares, dejando a los convertidores con la tarea de gestionar regímenes de cumplimiento no armonizados que elevan la carga administrativa y fomentan programas de PET reutilizable de mayor calibre en los mercados de sistemas de depósito y devolución.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: El Dominio del PET Virgen se Erosiona a Medida que el rPET Gana Impulso Regulatorio

El PET virgen representó el 75,38% del valor de 2025, aunque el rPET está destinado a crecer a una CAGR del 3,18% hasta 2031 a medida que los mandatos del PPWR impulsan a los propietarios de marcas a asegurar contenido reciclado. El tamaño del mercado de preformas PET para resina virgen en bebidas carbonatadas sigue siendo resistente porque los grados de IV de 0,80-0,84 dL/g ofrecen la retención de CO₂ necesaria para una vida útil de 12 meses, mientras que el menor IV del rPET limita su uso por encima del 50% de inclusión sin mezcla.

Los convertidores con reciclaje propio disfrutan de seguridad en el abastecimiento de materias primas, mientras que los independientes pagan primas del 20-30% por escamas de terceros, exponiéndolos al riesgo de asignación durante las restricciones de suministro. La larga cola de aprobación de la EFSA refuerza las barreras de entrada, y el PET de base biológica queda rezagado debido a primas de costo del 30-50% que solo absorben marcas cosméticas de nicho, dejando el rPET impulsado por políticas y las mezclas vírgenes ultraligeras como los principales motores de crecimiento.

Por Aplicación: Las Bebidas Carbonatadas Anclan el Volumen Mientras que los Alimentos y Lácteos Lideran el Crecimiento

Las bebidas carbonatadas y el agua envasada proporcionaron el 61,55% de la demanda de 2025, anclando el tonelaje absoluto a pesar de un crecimiento inferior al promedio a medida que los consumidores migran hacia tés y alternativas bajas en azúcar envasadas en latas o cartones. Los alimentos y lácteos, en cambio, se proyecta que se expandan a una CAGR del 2,44% a medida que la tecnología aséptica permite que la leche y las bebidas de yogur de temperatura ambiente abandonen el vidrio y el cartón, y el tamaño del mercado de preformas PET para este nicho se beneficia de mayores márgenes unitarios vinculados a capas de barrera y robustez para llenado en caliente.

Las botellas de cuidado personal añaden flexibilidad de diseño e ingresos. La adopción en bebidas alcohólicas avanza donde las preformas con barrera mejorada cumplen los estándares de ingreso de oxígeno, aunque los obstáculos culturales y regulatorios mantienen la adopción modesta. Las botellas de PET reutilizables en los mercados de sistemas de depósito y devolución introducen preformas más pesadas clasificadas para 25 ciclos, compensando ligeramente las caídas de un solo uso y obligando a los convertidores a gestionar inventarios de utillaje dual.

Análisis Geográfico

Asia-Pacífico capturó el 46,20% del valor de 2025, y se prevé que el mercado de preformas PET registre una CAGR del 2,78% hasta 2031 a medida que la creciente demanda de agua embotellada en India, Indonesia y Vietnam se cruza con importaciones de resina a gran escala de proveedores de Oriente Medio. El consumo per cápita de China se acerca a la saturación urbana, pero las ciudades de segundo nivel aún ofrecen potencial de crecimiento, e India está evolucionando hacia un centro de reciclaje a medida que Revalyu Resources eleva la capacidad de Nashik a más de 35 millones de botellas por día para 2026.

Europa crece por debajo del promedio porque los sistemas de depósito y devolución reducen los volúmenes unitarios de un solo uso incluso cuando las tapas unidas y las normas de contenido reciclado elevan la complejidad. El desembolso de EUR 500 millones de ALPLA en nuevas plantas de reciclaje y la participación del 70% de RESILUX en Greentech ilustran cómo los convertidores continentales intercambian volumen por valor al incorporar primas de rPET. La tasa de recogida del 90% del sistema de depósito y devolución exigida por el PPWR para 2029 podría reducir la demanda de resina virgen por litro en dos dígitos, amplificando el cambio estratégico hacia preformas más pesadas y rellenables.

En América del Norte, con un crecimiento vinculado a los requisitos de bebidas funcionales y comercio electrónico, el sitio Clean Tech de Plastipak suministra botellas de circuito cerrado para Coca-Cola. El posible proyecto de ley de tapas unidas de California podría desencadenar otra oleada de rediseños en 2027-2028. México está emergiendo como base de deslocalización cercana bajo el T-MEC, apoyado por la inversión de UFlex en una línea de PET con contenido posconsumo, mientras que Brasil y Colombia despliegan más de USD 650 millones en capacidad de PET virgen y reciclado para satisfacer el creciente consumo regional de bebidas.

Panorama Competitivo

La baja concentración define el mercado de preformas PET: los cinco principales convertidores no superan el 40% de ingresos combinados, aunque dominan el acceso al rPET apto para uso alimentario. ALPLA recicló 340.000 t en 2024 y apunta a 380.000 t en 2025, combinando la integración hacia atrás con la experiencia en reducción de peso para ganar contratos de alta especificación. La instalación de USD 184 millones de Plastipak en Míchigan entrega botellas de rPET al 100%, asegurando el suministro a Coca-Cola y mostrando asociaciones de sostenibilidad alineadas con la marca.

Indorama Ventures aprovechó su posición global en resina PET adquiriendo activos de PTA y MEG aguas arriba, reduciendo la exposición a los precios volátiles al contado y otorgándole una agilidad de precios de la que carecen los convertidores comerciales. RESILUX se expandió hacia el reciclaje en los Balcanes, mientras que Retal Industries persigue la estandarización de acabados de cuello para agilizar la producción posterior a las tapas unidas. Los disruptores emergentes como Revalyu Resources planean plantas de reciclaje químico de 240 t/día en los Estados Unidos para 2027, prometiendo resina equivalente a la virgen a partir de materias primas contaminadas, aunque la paridad de costos con los circuitos mecánicos sigue siendo esquiva.

La tecnología desempeña un papel creciente: las unidades de inyección servoasistidas de Husky y las plataformas de mantenimiento predictivo habilitadas por IA reducen los tiempos de ciclo en un 5-10%, lo que permite a los convertidores recuperar capital mediante ahorros de energía y reducción de desechos. Los organismos de normalización también dan forma a la competencia; los protocolos de laboratorio PET de APR de 2024 y los criterios de etiquetas removibles ISO 7683:2024 recompensan a los convertidores que alinean los diseños con las directrices de reciclaje, otorgándoles tarifas de REP más bajas y un acceso más fluido al mercado.

Líderes de la Industria de Preformas PET

Alpla

Indorama Ventures Public Company Limited

Plastipak Holdings Inc.

RESILUX NV

Retal Industries LTD.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Sidel entregó la primera línea de envasado aséptico de PET de Britannia en India para bebidas lácteas. Incorporó descontaminación de preformas en "seco" para eliminar el uso de agua y minimizar el consumo de productos químicos.

- Febrero de 2025: Origin Materials lanzó la producción comercial de tapas de PET en su instalación de Reed City, Míchigan, utilizando su sistema propietario CapFormer para fabricar soluciones de tapas sostenibles, reciclables y unidas. La empresa amplió las operaciones para satisfacer la creciente demanda de tapas conformes con PCO 1881, con un objetivo de producción anual de cientos de millones de tapas.

Alcance del Informe Global del Mercado de Preformas PET

Las preformas PET sirven como precursores, moldeados posteriormente en envases de tereftalato de polietileno (PET). Agilizan la producción de botellas PET, facilitando una fabricación rápida. Estas botellas encuentran utilidad en el envasado de una amplia gama de productos, incluidos agua mineral, jugos, licores, refrescos, bebidas carbonatadas, aceites comestibles, medicamentos, encurtidos y mermeladas.

El mercado de preformas PET está segmentado por tipo de material, aplicación y geografía. Por tipo de material, el mercado está segmentado en PET virgen, PET reciclado (rPET) y PET de base biológica. Por aplicación, el mercado está segmentado en bebidas carbonatadas y agua, alimentos y lácteos, cuidado personal y cosméticos, bebidas alcohólicas y otras aplicaciones (limpieza del hogar). El informe también cubre los tamaños de mercado y las previsiones para las preformas PET en 27 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (USD).

| PET Virgen |

| PET Reciclado (rPET) |

| PET de Base Biológica |

| Bebidas Carbonatadas y Agua |

| Alimentos y Lácteos |

| Cuidado Personal y Cosméticos |

| Bebidas Alcohólicas |

| Otras Aplicaciones (Limpieza del Hogar) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Indonesia | |

| Vietnam | |

| Tailandia | |

| Malasia | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Nórdicos | |

| Turquía | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Sudáfrica | |

| Nigeria | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo de Material | PET Virgen | |

| PET Reciclado (rPET) | ||

| PET de Base Biológica | ||

| Por Aplicación | Bebidas Carbonatadas y Agua | |

| Alimentos y Lácteos | ||

| Cuidado Personal y Cosméticos | ||

| Bebidas Alcohólicas | ||

| Otras Aplicaciones (Limpieza del Hogar) | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Indonesia | ||

| Vietnam | ||

| Tailandia | ||

| Malasia | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos | ||

| Turquía | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Sudáfrica | ||

| Nigeria | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor esperado de la demanda global de preformas PET para 2031?

Se prevé que la demanda global alcance USD 27,08 mil millones en 2031 con una CAGR del 2,17% desde 2026.

¿Qué región registrará el crecimiento de volumen más rápido para las preformas PET entre 2026-2031?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 2,78%, liderada por el consumo de agua embotellada en India, Indonesia y Vietnam.

¿Cómo afectará el mandato de contenido reciclado de la UE al abastecimiento de preformas PET después de 2026?

Los convertidores deben asegurar rPET apto para uso alimentario para alcanzar el umbral del 30% de reciclado para 2030, impulsando la integración vertical y los contratos de escamas a largo plazo.

¿Cuál es el principal obstáculo de procesamiento al pasar a preformas ultraligeras de menos de 6 g?

Las resinas de baja viscosidad reducen las ventanas de moldeo por inyección, por lo que las líneas necesitan un control de temperatura mejorado y mayor capacidad de ciclo rápido.

Última actualización de la página el: