Tamaño y Participación del Mercado de Productos Lácteos Fortificados

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

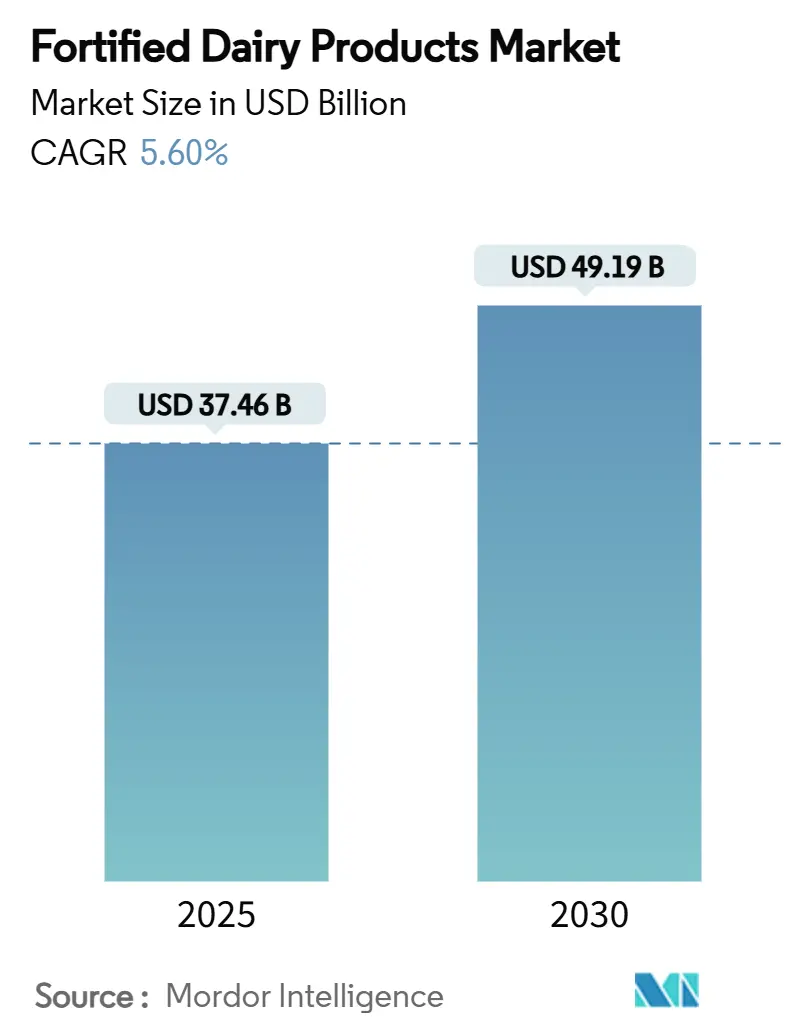

| Tamaño del Mercado (2025) | 37.46 Mil millones de dólares |

| Tamaño del Mercado (2030) | 49.19 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.60% CAGR |

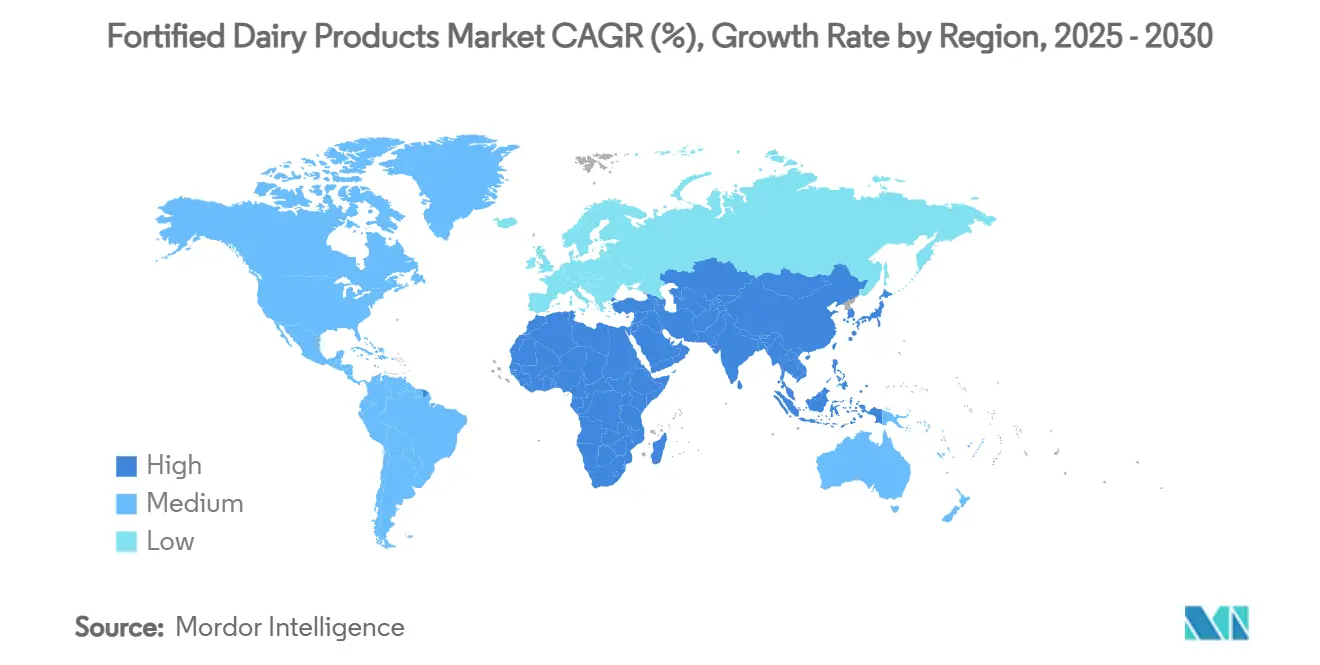

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Productos Lácteos Fortificados por Mordor Intelligence

El tamaño del mercado de productos lácteos fortificados se sitúa en USD 37,46 mil millones en 2025 y se proyecta que alcance los USD 49,19 mil millones para 2030, lo que se traduce en una sólida CAGR del 5,60%. Las ganancias sostenidas provienen de la convergencia de una creciente conciencia pública sobre las deficiencias de micronutrientes, firmes mandatos gubernamentales de fortificación y un cambio en las preferencias del consumidor hacia alimentos funcionales que prometen apoyo inmunológico junto con una nutrición básica[1]Organización Mundial de la Salud. "Micronutrientes." Consultado el 17 de julio de 2025. https://www.who.int/news-room/fact-sheets/detail/micronutrients.. Las tecnologías de fermentación de precisión están reduciendo el costo de añadir bioactivos, lo que permite a empresas como Perfect Day y Remilk obtener aprobaciones regulatorias para proteínas lácteas de origen no animal que replican el perfil nutricional de la leche convencional. El papel protagónico de Asia-Pacífico está respaldado por programas a gran escala de vitaminas A y D en India y una creciente demanda de ofertas premium en China, mientras que la expansión del comercio minorista moderno en los mercados emergentes elimina las barreras de la cadena de frío y acelera el alcance de los productos. Aunque los precios premium y las percepciones de "exceso de procesamiento" dificultan la adopción en algunos segmentos de consumidores, la claridad regulatoria en torno a los nuevos fortificantes y las inversiones sostenidas en plataformas de nutrición personalizada continúan ampliando el conjunto de oportunidades del mercado de productos lácteos fortificados.

Conclusiones Clave del Informe

- Por tipo de producto, la leche capturó el 55,26% de la participación del mercado de productos lácteos fortificados en 2024, mientras que se proyecta que el yogur registre una CAGR del 5,80% hasta 2030.

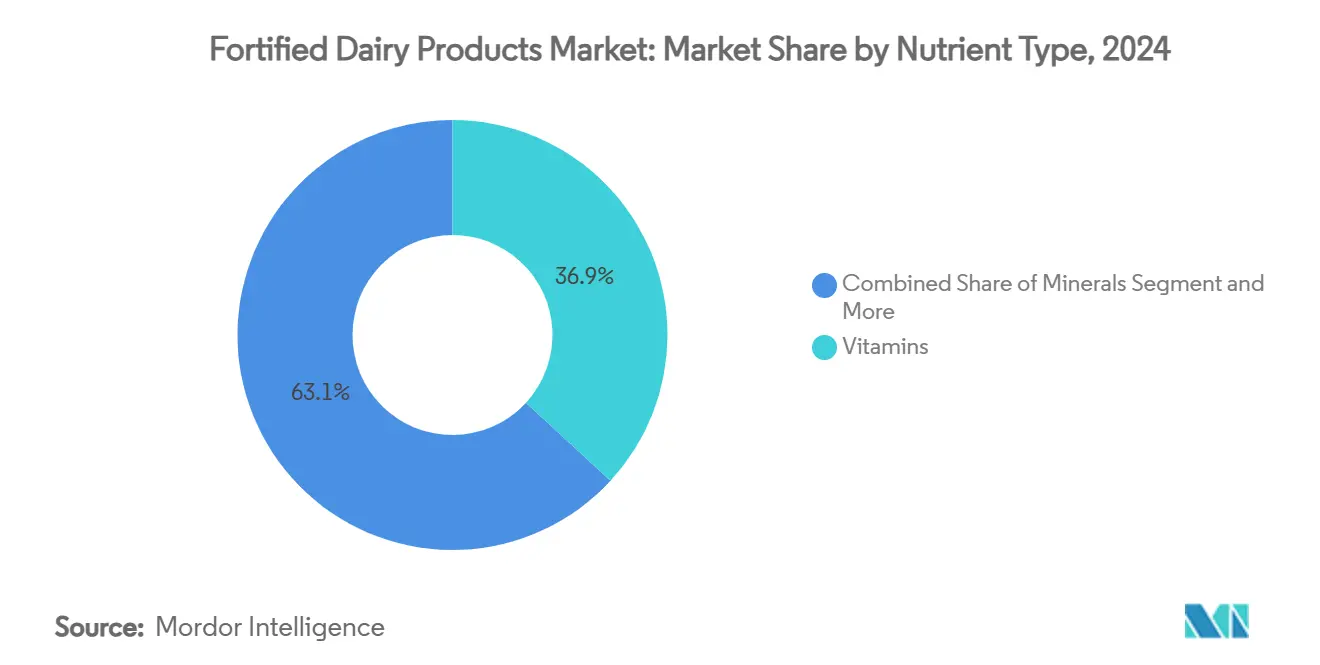

- Por tipo de nutriente, las vitaminas representaron el 36,85% del tamaño del mercado de productos lácteos fortificados en 2024, mientras que los probióticos avanzan a una CAGR del 8,46% hasta 2030.

- Por demografía del cliente, los niños representaron el 42,47% de la participación en 2024 y los adultos se están expandiendo a una CAGR del 6,80% hasta 2030.

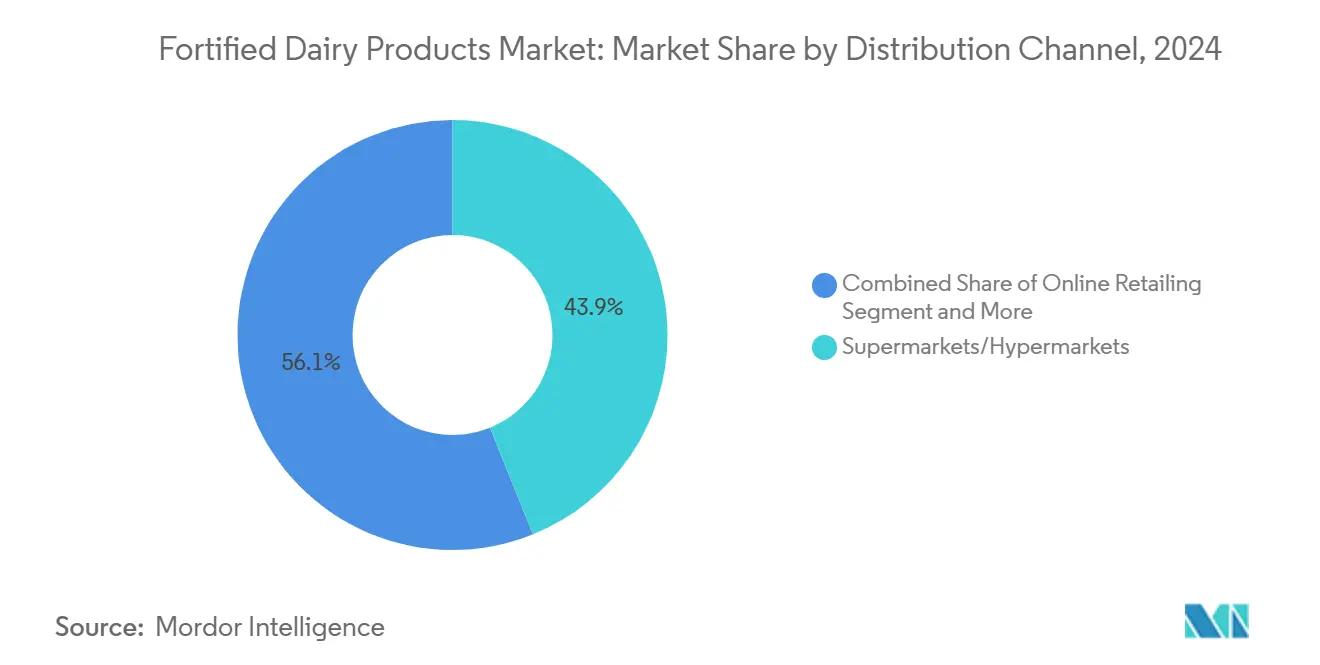

- Por canal de distribución, el segmento minorista de supermercados/hipermercados mantuvo el 56,89% de la participación en 2024 y el comercio minorista en línea está proyectado para crecer a una CAGR del 10,75% hasta 2030.

- Por geografía, Asia-Pacífico lideró con el 39,37% de la participación en ingresos en 2024; se prevé que Oriente Medio y África registren una CAGR del 5,26% hasta 2030.

Tendencias e Información del Mercado Global de Productos Lácteos Fortificados

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de deficiencias de micronutrientes | +1.2% | Global, más fuerte en Asia-Pacífico y Oriente Medio y África | Mediano plazo (2-4 años) |

| Programas de fortificación obligatoria liderados por el gobierno | +0.8% | Asia-Pacífico, Oriente Medio y África, mercados europeos selectos | Largo plazo (≥ 4 años) |

| Cambio del consumidor hacia alimentos funcionales para la inmunidad | +0.6% | América del Norte, Europa, Asia-Pacífico urbana | Corto plazo (≤ 2 años) |

| Expansión del comercio minorista moderno en economías emergentes | +0.5% | Asia-Pacífico, Oriente Medio y África, América del Sur | Mediano plazo (2-4 años) |

| Plataformas de nutrición personalizada para SKU de nicho | +0.4% | América del Norte, Europa, Asia-Pacífico desarrollada | Largo plazo (≥ 4 años) |

| La fermentación de precisión reduce el costo de los bioactivos | +0.3% | Global, adopción temprana en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Deficiencias de Micronutrientes

Más de 2.000 millones de personas presentan deficiencias de vitaminas y minerales, lo que genera una demanda urgente de soluciones de fortificación a base de lácteos. La deficiencia de hierro afecta a 1.620 millones de personas y la insuficiencia de vitamina D aqueja a casi 1.000 millones, especialmente donde la exposición solar y la diversidad dietética siguen siendo limitadas. Los gobiernos prefieren los productos lácteos como vehículos de transporte debido a su consumo generalizado y su capacidad para mejorar la biodisponibilidad de los micronutrientes. Los Centros para el Control y la Prevención de Enfermedades (CDC) de los Estados Unidos y la Organización Mundial de la Salud abogan por la fortificación de alimentos para combatir las deficiencias, y los productos lácteos son comúnmente elegidos para la fortificación con vitaminas D y A con el fin de ayudar a las poblaciones en riesgo, incluidos los niños y las mujeres embarazadas. Los sistemas de salud reconocen ahora que los productos lácteos fortificados reducen los costos de tratamiento a largo plazo asociados con la anemia, el raquitismo y enfermedades relacionadas. Como resultado, tanto las economías desarrolladas como las en desarrollo tratan los productos lácteos fortificados como una intervención nutricional de primera línea y rentable que mantendrá la expansión del mercado de productos lácteos fortificados en todos los niveles socioeconómicos.

Programas de Fortificación Obligatoria Liderados por el Gobierno

La Autoridad de Seguridad Alimentaria y Normas de India ha exigido la fortificación con vitaminas A y D en la leche desde 2024, creando una línea de base nacional para la participación de la industria. En los Estados Unidos y la Unión Europea, las directrices regulatorias respaldan la fortificación voluntaria u obligatoria de los productos lácteos con vitaminas y minerales, según lo recomendado por las respectivas agencias de seguridad alimentaria (como la Administración de Alimentos y Medicamentos de los Estados Unidos y la Autoridad Europea de Seguridad Alimentaria). El Reglamento de Nuevos Alimentos de la Unión Europea ha abierto la puerta a la lactoferrina, la osteopontina y otros bioactivos, mientras que Canadá y los Estados Unidos continúan agilizando las revisiones de reconocimiento general como seguro para probióticos y péptidos. Estos marcos armonizados reducen la incertidumbre de cumplimiento, desbloquean la inversión de capital en tecnología de fortificación y garantizan que los productos lácteos fortificados cumplan con estándares uniformes de seguridad y eficacia en los mercados de exportación.

Cambio del Consumidor Hacia Alimentos Funcionales e Impulsores de la Inmunidad

Las investigaciones posteriores a la pandemia muestran que el 37% de los compradores estadounidenses buscan productos lácteos con declaraciones de propiedades saludables explícitas, especialmente beneficios relacionados con la inmunidad vinculados a probióticos, vitaminas C y D, y zinc. La disposición a pagar precios premium se ha consolidado, ayudando a los productores a recuperar los costos de fortificación. Un comportamiento similar está aumentando en los centros urbanos del Sudeste Asiático y América Latina a medida que aumentan los ingresos disponibles[2]Administración de Alimentos y Medicamentos. "Programa de Notificación de Reconocimiento General como Seguro (GRAS)." Consultado el 17 de julio de 2025. https://www.fda.gov/food/food-additives-petitions/generally-recognized-safe-gras-notification-program.. Los informes de mercado del Departamento de Agricultura de los Estados Unidos (USDA) y de la Comisión Europea señalan aumentos pronunciados en el consumo de alimentos y bebidas funcionales, incluidos los productos lácteos fortificados para la salud inmunológica, ósea e intestinal. Las marcas aprovechan la tendencia mediante la diferenciación de productos, ilustrada por el lanzamiento de Super Milk de Chobani en 2024, dirigido a estilos de vida activos y al apoyo inmunológico. La educación continua del consumidor a través de canales digitales mejora la resonancia del mercado de productos lácteos fortificados entre los grupos conscientes de la salud.

Expansión del Comercio Minorista Moderno en Economías Emergentes

Las inversiones en cadena de frío en India, Indonesia y Nigeria están reemplazando rápidamente los puntos de venta tradicionales fragmentados por supermercados organizados que pueden almacenar leche, yogures y quesos fortificados sensibles a la temperatura. Los entornos de comercio minorista moderno proporcionan espacio en estantes para SKU de mayor valor y permiten quioscos de educación de marca en tienda. A medida que mejora la accesibilidad, los productos lácteos fortificados ganan visibilidad entre los compradores primerizos, creando un ciclo en el que la demanda fomenta un mayor desarrollo de infraestructura[3]Ministerio de Industrias de Procesamiento de Alimentos, India. "Desarrollo de Infraestructura." Consultado el 17 de julio de 2025. https://www.mofpi.gov.in/. La Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO) documenta esta transformación minorista, señalando que aumenta las oportunidades de distribución y comercialización de productos de valor añadido, incluidos la leche y los yogures fortificados. Las marcas internacionales también ven estas redes minoristas como puntos de entrada de bajo riesgo, profundizando la competencia dentro del mercado de productos lácteos fortificados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayores costos de producción y precios premium | -0.7% | Global, más alto en mercados emergentes sensibles al precio | Corto plazo (≤ 2 años) |

| Desafíos sensoriales y de estabilidad | -0.4% | Global, especialmente en los plazos de innovación de productos | Mediano plazo (2-4 años) |

| Ambigüedad regulatoria para nuevos bioactivos | -0.3% | Europa, América del Norte, Asia-Pacífico desarrollada | Largo plazo (≥ 4 años) |

| Escepticismo del consumidor en torno al "exceso de procesamiento" | -0.2% | América del Norte, Europa, principales mercados urbanos a nivel mundial | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mayores Costos de Producción y Precios Premium

La fortificación eleva los gastos de fabricación entre un 15 y un 25%, lo que obliga a las empresas a posicionar los productos a precios que siguen estando fuera del alcance de los hogares de menores ingresos en Asia del Sur y África Subsahariana. Los bioactivos como la lactoferrina elevan aún más los costos debido a los complejos pasos de purificación. Las grandes empresas lácteas equilibran el costo y la potencia escalonando los niveles de fortificación o utilizando promociones combinadas, pero la absorción en los segmentos sensibles al precio sigue siendo moderada. Hasta que las economías de escala o los programas de subsidios compensen los costos incrementales, el mercado de productos lácteos fortificados experimentará una adopción más lenta entre los compradores orientados al valor. La Organización Mundial de la Salud señala que el costo de la fortificación, incluidos los gastos en ingredientes y control de calidad, a menudo se traslada a los consumidores, lo que representa un desafío significativo para lograr un impacto nutricional de base amplia entre las poblaciones más vulnerables.

Desafíos Sensoriales y de Estabilidad en la Adición de Nutrientes

La fortificación con hierro puede impartir notas metálicas desagradables y cambios de color, mientras que las vitaminas A y la riboflavina se degradan bajo la luz, el calor y el oxígeno, lo que requiere costosas investigaciones y desarrollos para obtener formulaciones aceptables. Estos problemas de calidad pueden resultar en una reducción de las compras repetidas y el desperdicio de alimentos, lo que hace que la fortificación comercial sea menos atractiva para los productores que buscan cumplir tanto los objetivos nutricionales como las preferencias del consumidor. Los fabricantes emplean microencapsulación, envases con barrera de luz y temperaturas de procesamiento optimizadas para mitigar estos problemas, pero cada solución añade complejidad y gasto. Los pasos adicionales alargan los ciclos de desarrollo y pueden disuadir a los productores más pequeños de ingresar a la industria de productos lácteos fortificados. La calidad sensorial sigue siendo un obstáculo crítico para la credibilidad en el mercado masivo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Nutriente: Las Vitaminas Lideran Mientras los Probióticos Crecen Aceleradamente

Las vitaminas se mantuvieron como la clase de nutrientes dominante con el 36,85% de participación en 2024, sostenidas por mandatos regulatorios y la confianza arraigada del consumidor en la fortificación con vitaminas A, D y el complejo B. Los productores se benefician de cadenas de suministro maduras y protocolos de dosificación predecibles que facilitan la adquisición a gran escala. En particular, los productos para niños aprovechan las mezclas de vitaminas diseñadas para abordar las necesidades de crecimiento y desarrollo cognitivo, consolidando el tamaño del mercado de productos lácteos fortificados para los SKU basados en vitaminas en USD 13,81 mil millones en 2024.

Los probióticos, en contraste, representan solo una participación de un solo dígito, pero avanzan a una CAGR del 8,46%, convirtiéndolos en el motor de crecimiento dentro de los tipos de nutrientes. La creciente evidencia clínica que vincula la microbiota intestinal con la salud sistémica ha transformado a los probióticos de un auxiliar digestivo de nicho a un potenciador de la inmunidad convencional. Empresas como Caelus han obtenido el reconocimiento de reconocimiento general como seguro para cepas con beneficios cardiometabólicos, ampliando el alcance de aplicación más allá del yogur hacia leches bebibles y quesos. A medida que los consumidores adoptan una mentalidad de salud preventiva, los SKU de productos lácteos fortificados con probióticos ayudan a las marcas a justificar precios premium y profundizar la lealtad del comprador, amplificando el potencial de ingresos futuros del mercado de productos lácteos fortificados.

Por Demografía del Cliente: Los Niños Lideran Mientras los Adultos se Aceleran

Los niños representaron el bloque demográfico más grande con el 42,47% de participación en 2024, reflejando las preocupaciones de los padres en torno al retraso en el crecimiento y el desarrollo cognitivo. Los programas de leche escolar en India, México y Sudáfrica distribuyen paquetes enriquecidos con vitamina D, proporcionando un volumen predecible y apoyando las tasas de utilización de las plantas. Los fabricantes utilizan sabores atractivos para los niños y marcas con personajes animados, pero también reformulan para reducir los azúcares añadidos, alineando los productos con las directrices nutricionales en evolución. El apoyo gubernamental sostenido mantiene sustancial el tamaño del mercado de productos lácteos fortificados para niños, incluso cuando la competencia de marcas propias se intensifica.

El segmento adulto es el de más rápido crecimiento, proyectado para crecer a una CAGR del 6,80% hasta 2030, impulsado por profesionales en activo que buscan una protección inmunológica conveniente y apoyo energético. Las leches funcionales que contienen ácidos grasos omega-3 o adaptógenos se posicionan como sustitutos del desayuno para los viajeros con poco tiempo. Los precios premium son aceptables cuando se comunican afirmaciones claras y respaldadas por la ciencia a través de envases habilitados con código QR. Este cambio también induce cambios en el diseño de productos, como botellas individuales resellables que se adaptan a los estilos de vida de consumo sobre la marcha, ampliando la huella del mercado de productos lácteos fortificados más allá de las ocasiones de consumo familiar tradicionales.

Por Canal de Distribución: Los Supermercados Dominan Mientras el Comercio Electrónico se Acelera

Los Supermercados e Hipermercados, manteniendo la participación del 43,89% en 2024, respaldados por redes de refrigeración confiables y la confianza del comprador en la frescura de los productos lácteos. Minoristas como Walmart y Carrefour han invertido fuertemente en vitrinas refrigeradas de alta eficiencia energética que prolongan la vida útil y reducen la degradación de nutrientes. Las exhibiciones en estantes y los eventos de degustación en tienda ayudan a educar a los consumidores sobre los beneficios para la salud de los productos lácteos fortificados, reforzando los volúmenes de venta. Dado su afluencia de clientes, los supermercados siguen siendo la puerta de entrada para los nuevos SKU de productos lácteos fortificados que requieren exposición masiva antes de escalar en el comercio electrónico.

El comercio minorista en línea, con un crecimiento de una CAGR del 10,75%, emerge como el segmento de más rápido crecimiento a medida que los consumidores adoptan la entrega a domicilio, los modelos de suscripción y las recomendaciones personalizadas basadas en algoritmos. Empresas como Country Delight envían leche fortificada en botellas reutilizables mientras rastrean la temperatura mediante sensores IoT, garantizando la calidad en la entrega. Los mercados en línea ofrecen paneles de nutrientes detallados y reseñas de clientes, fomentando la confianza incluso para formulaciones bioactivas de precio premium. La creciente superposición entre las plataformas digitales y los ecosistemas de datos de salud añade una capa estratégica a la industria de productos lácteos fortificados, permitiendo a las marcas perfeccionar sus ofertas basándose en retroalimentación en tiempo real y análisis de consumo.

Por Tipo de Producto: El Dominio de la Leche Impulsa la Accesibilidad a la Fortificación

La leche ocupó el primer lugar con el 55,26% de participación del mercado de productos lácteos fortificados en 2024, beneficiándose de los hábitos de consumo universales y las líneas de fortificación bien establecidas que mantienen bajos los costos incrementales. Los gobiernos a menudo eligen la leche como su principal vehículo para la administración de vitaminas A y D, creando una demanda de referencia predecible y fomentando la inversión en procesos de mayor escala que distribuyen los costos fijos. El segmento también admite SKU especializados como leche con alto contenido de calcio para personas mayores y variantes enriquecidas con proteínas para entusiastas del deporte, sustentando un enfoque de cartera que protege a los productores contra los shocks de demanda en cualquier nicho individual.

El yogur, aunque más pequeño en términos absolutos, está en camino de registrar la CAGR más alta a nivel de producto con un 5,80% hasta 2030, impulsado por el reconocimiento del consumidor de los cultivos vivos y los beneficios para la salud intestinal. La fermentación de precisión está permitiendo la incorporación de probióticos de próxima generación como Anaerobutyricum soehngenii, que obtuvo el estatus de reconocimiento general como seguro en los Estados Unidos en 2024, ampliando las opciones de formulación para la salud digestiva y el apoyo inmunológico. Marcas como Danone y Chobani canalizan una importante inversión en investigación y desarrollo hacia mezclas sinérgicas de proteínas, vitaminas y probióticos que pueden alcanzar precios más altos en estantes y diferenciarse en los concurridos pasillos de los supermercados. En conjunto, la leche y el yogur representan más de las tres cuartas partes del mercado de productos lácteos fortificados, consolidando una combinación equilibrada de liderazgo en volumen y potencial alcista impulsado por la innovación.

Análisis Geográfico

Asia-Pacífico representó el 39,37% de los ingresos en 2024, confirmando su posición como la región pivotal en el mercado de productos lácteos fortificados. Las directrices obligatorias de vitaminas A y D, la rápida urbanización y el crecimiento del poder adquisitivo de la clase media china han convergido para sostener una alta demanda. Los gigantes locales Yili y Mengniu adaptan los perfiles de nutrientes para abordar la intolerancia a la lactosa y los déficits de calcio comunes en las dietas regionales, reforzando la relevancia para el consumidor. Las adquisiciones gubernamentales para los programas de almuerzo escolar estabilizan aún más los volúmenes de referencia, anclando el liderazgo del mercado a largo plazo.

Oriente Medio y África, aunque más pequeña, está en camino de ofrecer la CAGR más rápida del 5,26% hasta 2030, impulsada por políticas centradas en la nutrición que abordan la anemia y la deficiencia de vitamina A en los escolares. Multinacionales como Arla Foods y Clover Industries invierten en producción localizada y asociaciones público-privadas para adaptar las mezclas de nutrientes a las carencias regionales. La demografía joven, junto con el aumento de los ingresos disponibles en los estados del Consejo de Cooperación del Golfo, proporciona un terreno fértil para los yogures y leches con sabores premium y fortificados, posicionados como aperitivos saludables.

América del Norte y Europa forman juntas un grupo maduro pero impulsado por la innovación dentro del mercado de productos lácteos fortificados. Los consumidores norteamericanos recompensan las afirmaciones científicamente validadas con precios premium, fomentando un elevado gasto en investigación y desarrollo. Europa es pionera en prácticas de fortificación natural, enfatizando las etiquetas limpias y las proteínas obtenidas por fermentación de precisión que cumplen los objetivos de sostenibilidad. Los sólidos marcos regulatorios y la logística sofisticada convierten a ambas regiones en bancos de prueba para SKU de alta gama que en última instancia se incorporan a las carteras globales.

Panorama Competitivo

El mercado de productos lácteos fortificados muestra una concentración moderada con una puntuación de intensidad competitiva de 4 sobre 10, lo que indica espacio tanto para los actores establecidos como para los nuevos participantes. Los grandes actores globales Danone, Nestlé y Arla Foods aprovechan sus amplios presupuestos de investigación y desarrollo, plantas en múltiples países y carteras de patentes para mantener economías de escala y ventajas de ser los primeros en actuar. Los líderes regionales, incluidos Yili Group en China y GCMMF (Amul) en India, capitalizan la lealtad doméstica y los canales de adquisición gubernamental, creando formidables barreras de entrada en sus respectivos países.

Las asociaciones tecnológicas están redefiniendo los libros de jugadas estratégicas. Perfect Day y Remilk suministran proteínas de origen no animal a los comercializadores de marcas, permitiendo a los nombres lácteos tradicionales lanzar líneas híbridas que llevan afirmaciones ambientales y éticas sin abandonar el sabor tradicional del producto. El acuerdo de licencia de Leprino Foods con Fooditive Group para comercializar caseína obtenida por fermentación de precisión amplía el acceso a ingredientes para los productores globales de queso y yogur. La integración vertical en capacidades biotecnológicas reduce la dependencia de proveedores externos y asegura las futuras cadenas de suministro de nutrientes.

Las empresas emergentes utilizan modelos de venta directa al consumidor para personalizar las formulaciones basándose en retroalimentación biométrica, desafiando el posicionamiento en el mercado masivo. Los servicios de suscripción proporcionan un flujo de caja constante y datos granulares de los usuarios, permitiendo una iteración rápida en sabor, textura y dosificación de bioactivos. Los actores establecidos responden mediante adquisiciones —ilustradas por la compra de USD 2.100 millones de Lactalis del negocio de yogur estadounidense de General Mills— para capturar nichos emergentes y reforzar sus carteras de productos lácteos fortificados. En conjunto, estos movimientos mantienen dinámica la industria de productos lácteos fortificados, con una presión de innovación sostenida en todos los niveles.

Líderes de la Industria de Productos Lácteos Fortificados

Danone SA

Nestlé SA

Yili Group

Arla Foods amba

GCMMF (Amul)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Chobani inició la construcción de una planta de procesamiento de USD 1.200 millones en Roma, Nueva York, dedicada a la expansión de yogur y productos lácteos fortificados.

- Marzo de 2025: Mother Dairy presentó 'Promilk', un producto lácteo rico en proteínas. Este lanzamiento se dirige específicamente a la población con deficiencia de proteínas en la región de Delhi-NCR. 'Promilk', derivado de leche de vaca, cuenta con 40 gramos de proteína, 4% de grasa y 11,5% de sólidos no grasos (SNF) por litro. Además, está fortificado con vitaminas A y D.

- Marzo de 2025: Onken ha incursionado en el segmento de yogur para niños, presentando su última oferta, Kiddos. Elaborado con solo tres ingredientes naturales, Kiddos está fortificado con vitamina D, reforzando el sistema inmunológico de los niños. Disponible en dos atractivos sabores —plátano y frambuesa, y una mezcla de arándano, mora y plátano— Kiddos satisface la creciente demanda de simplicidad y naturalidad en la nutrición infantil.

Alcance del Informe Global del Mercado de Productos Lácteos Fortificados

| Leche |

| Queso |

| Leche en Polvo |

| Yogur |

| Otros |

| Vitamina |

| Mineral |

| Proteína |

| Probióticos |

| Otros |

| Niños |

| Mujeres Embarazadas y en Período de Lactancia |

| Adultos |

| Geriátrico |

| Supermercados/Hipermercados |

| Tiendas de Conveniencia/Abarrotes |

| Tiendas Especializadas/Gourmet |

| Comercio Minorista en Línea/Comercio Electrónico |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Rusia | |

| Bélgica | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Leche | |

| Queso | ||

| Leche en Polvo | ||

| Yogur | ||

| Otros | ||

| Por Tipo de Nutriente | Vitamina | |

| Mineral | ||

| Proteína | ||

| Probióticos | ||

| Otros | ||

| Por Demografía del Cliente | Niños | |

| Mujeres Embarazadas y en Período de Lactancia | ||

| Adultos | ||

| Geriátrico | ||

| Por Canal de Distribución | Supermercados/Hipermercados | |

| Tiendas de Conveniencia/Abarrotes | ||

| Tiendas Especializadas/Gourmet | ||

| Comercio Minorista en Línea/Comercio Electrónico | ||

| Otros | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Rusia | ||

| Bélgica | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de productos lácteos fortificados?

El tamaño del mercado de productos lácteos fortificados es de USD 37,46 mil millones en 2025 y se proyecta que alcance los USD 49,19 mil millones para 2030.

¿Qué tipo de producto lidera el mercado y por qué?

La leche domina con el 55,26% de participación porque los programas obligatorios de vitaminas A y D la convierten en el vehículo preferido para la fortificación a gran escala.

¿Qué categoría de nutrientes está creciendo más rápido?

Los probióticos muestran el mayor crecimiento, expandiéndose a una CAGR del 8,46% a medida que los consumidores vinculan la salud intestinal con una mayor inmunidad.

¿Qué región se espera que registre el crecimiento más rápido?

Se prevé que Oriente Medio y África crezcan a una CAGR del 5,26%, impulsados por programas gubernamentales de nutrición y el aumento de los ingresos disponibles.

Última actualización de la página el: