Tamaño y Participación del Mercado de Grasa Láctea Concentrada

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

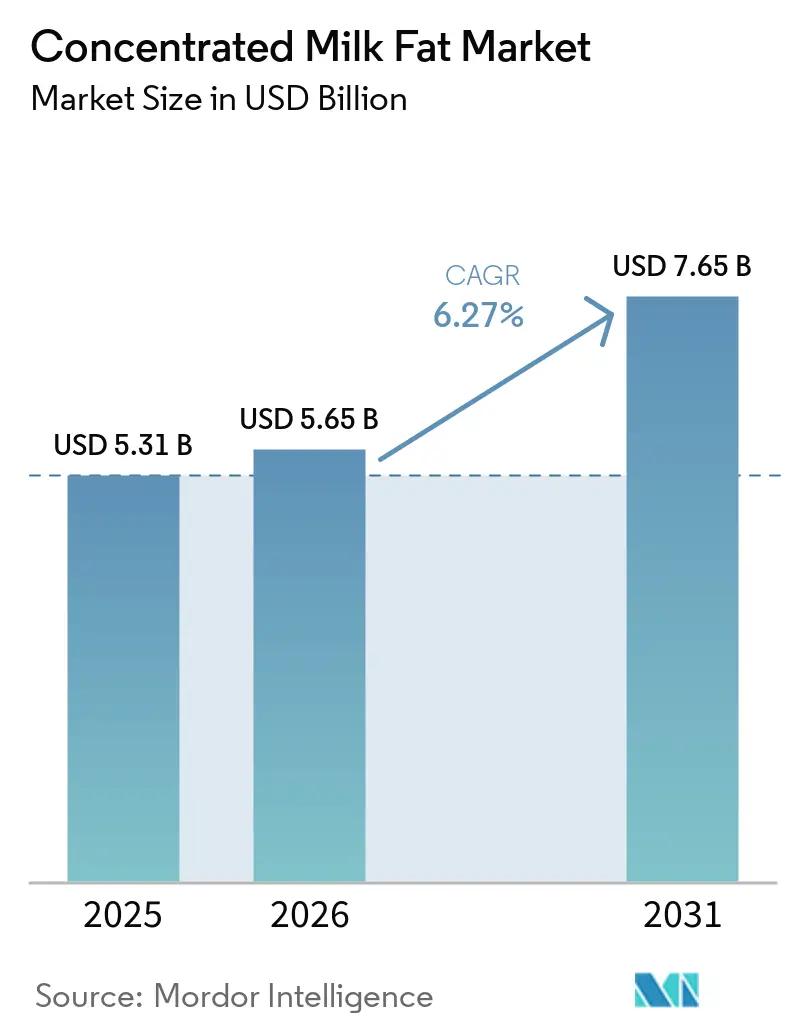

| Tamaño del Mercado (2026) | 5.65 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.65 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.27% CAGR |

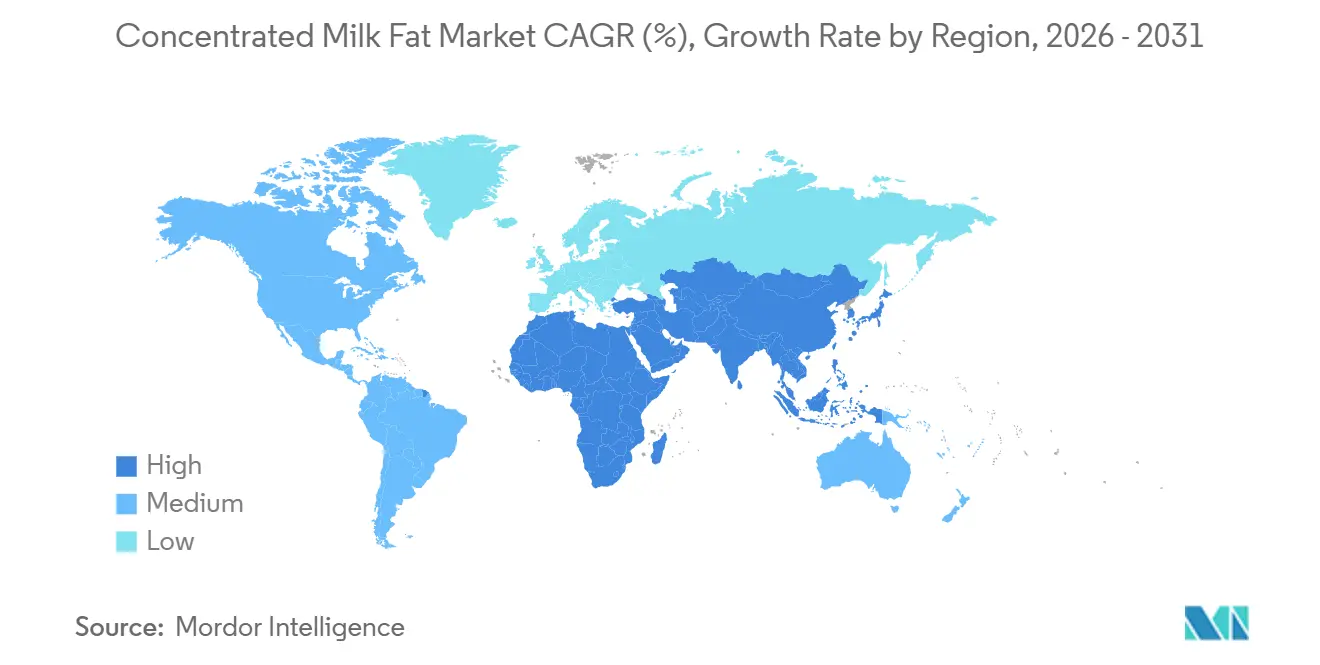

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia-Pacífico |

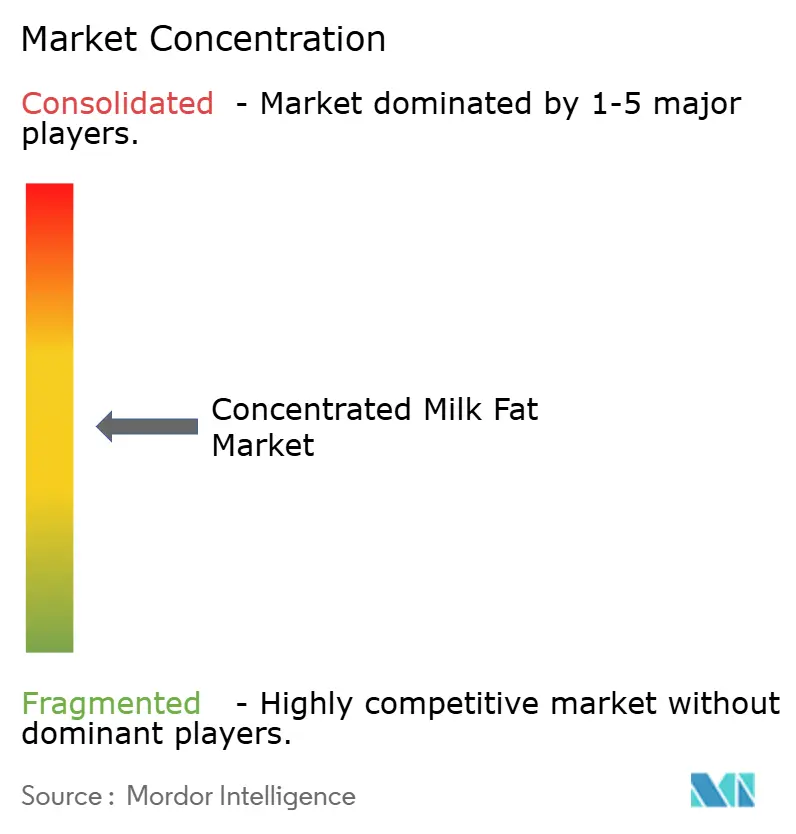

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Grasa Láctea Concentrada por Mordor Intelligence

El tamaño del mercado de grasa láctea concentrada fue valorado en USD 5,31 mil millones en 2025 y se estima que crecerá desde USD 5,65 mil millones en 2026 hasta alcanzar USD 7,65 mil millones en 2031, a una CAGR del 6,27% durante el período de pronóstico (2026-2031). La demanda se está desplazando hacia fracciones de grasa de alto margen a medida que los procesadores redirigen la crema alejándola de los polvos, impulsados por una inflación del precio de la mantequilla del 51,5% en 2024, que señaló una contracción sostenida de la oferta. Los productos convencionales dominaron en 2025, aunque las variantes orgánicas se están expandiendo a medida que los compradores de fórmulas infantiles y panadería premium buscan atributos de etiqueta limpia. La grasa láctea anhidra sigue siendo el pilar de la panificación industrial, mientras que el aceite de mantequilla está ganando terreno en aplicaciones de chocolate porque cumple con normas más estrictas de equivalentes de manteca de cacao. Asia-Pacífico lidera el consumo, seguido por Oriente Medio y África, de rápido crecimiento, que está cerrando su brecha de suministro lácteo a través de importaciones.

Conclusiones Clave del Informe

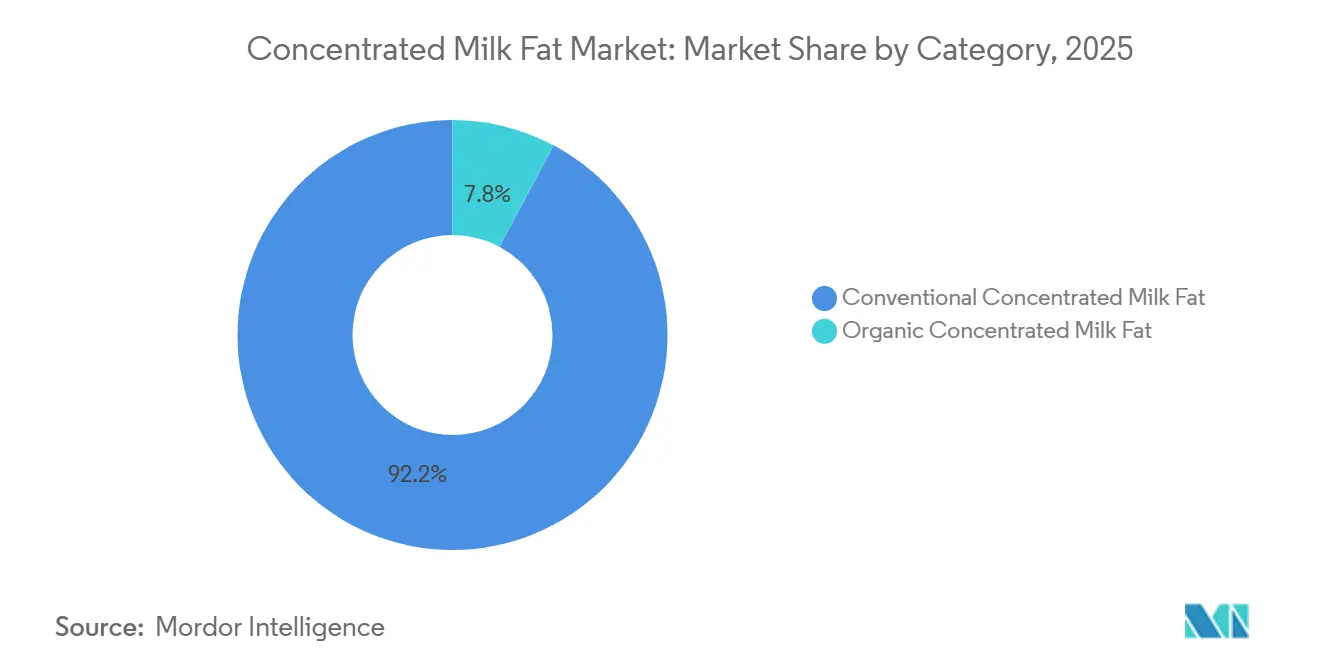

- Por categoría, los productos convencionales representaron el 92,25% de la participación del mercado de grasa láctea concentrada en 2025, mientras que las variantes orgánicas se expandirán a una CAGR del 9,46% hasta 2031.

- Por tipo de producto, la grasa láctea anhidra capturó el 67,21% de los ingresos de 2025, mientras que el aceite de mantequilla registrará una CAGR del 7,94% entre 2026 y 2031.

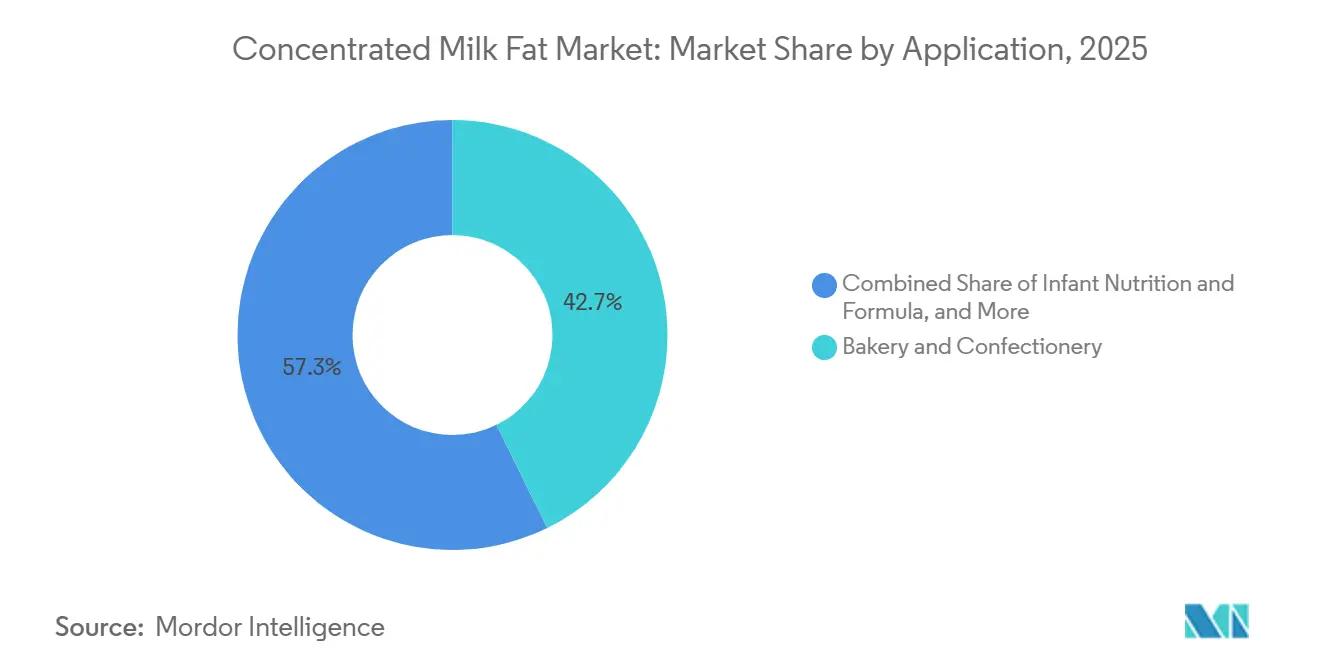

- Por aplicación, la panadería y confitería lideró con el 42,74% del volumen de 2025, aunque la nutrición infantil crecerá a una CAGR del 7,73% hasta 2031.

- Por geografía, Asia-Pacífico representó el 37,14% de la demanda en 2025, mientras que Oriente Medio y África avanzarán a una CAGR del 8,37% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Grasa Láctea Concentrada

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Uso Creciente de Grasa Láctea Anhidra en el Procesamiento Industrial a Alta Temperatura | +1.2% | Centros industriales de Europa, América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de Productos Lácteos Reconstituidos en Mercados Emergentes | +1.1% | Asia-Pacífico, Oriente Medio y África, América del Sur | Largo plazo (≥4 años) |

| Avances Tecnológicos en el Fraccionamiento de Grasa Láctea | +0.9% | Europa, Oceanía, expansión mundial | Mediano plazo (2-4 años) |

| Mayor Utilización en Mezclas Lácteas Nutracéuticas y Funcionales | +0.8% | América del Norte, Europa, Japón, Australia | Largo plazo (≥4 años) |

| Demanda de Grasas Portadoras de Sabor en Comidas Preparadas Premium | +0.6% | América del Norte, Europa Occidental, Asia-Pacífico urbano | Corto plazo (≤2 años) |

| Adopción Creciente en la Estandarización de Grasas para Chocolate | +0.7% | Europa, América del Norte, confitería premium de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Uso creciente de grasa láctea anhidra en el procesamiento industrial a alta temperatura

La estabilidad térmica de la grasa láctea anhidra por encima de los 180 °C la hace indispensable en confitería, horneado de galletas y sistemas de sabores secados por atomización, donde las grasas vegetales se degradan o imparten notas indeseadas. Los procesadores están sustituyendo las fracciones de palma y coco por grasa láctea anhidra para satisfacer las demandas de etiqueta limpia y evitar riesgos de contaminación cruzada con alérgenos en líneas de producción compartidas. El cambio es particularmente pronunciado en Europa, donde las regulaciones de equivalentes de manteca de cacao bajo la Directiva 2000/36/CE permiten solo grasas vegetales específicas en el chocolate, lo que impulsa a los fabricantes premium hacia mezclas de grasa láctea anhidra que aportan sensación en boca sin ambigüedad regulatoria. Las panaderías industriales de América del Norte aumentaron el uso de grasa láctea anhidra en un 8-12% estimado durante 2024-2025 para reformular masas laminadas y rellenos de crema, a medida que los consumidores rechazan los aceites hidrogenados. Este segmento de aplicación se beneficia del perfil consistente de contenido de grasa sólida de la grasa láctea anhidra en distintos rangos de temperatura, lo que simplifica el control del proceso y reduce la variabilidad por lote en entornos de producción de alto rendimiento.

Expansión de productos lácteos reconstituidos en mercados emergentes

Las formulaciones de leche reconstituida, crema y yogur permiten a los procesadores en regiones con déficit de leche fabricar productos lácteos a partir de leche descremada en polvo importada, suero de leche y grasa láctea concentrada, sin necesidad de leche fresca con cadena de frío. El programa de Comidas Nutritivas Fortificadas de Indonesia amplió el uso de lácteos reconstituidos en la alimentación escolar, mientras que Filipinas y Vietnam están escalando la leche UHT reconstituida para atender a las crecientes poblaciones urbanas donde la logística de granja a fábrica sigue siendo fragmentada, según el Servicio Agrícola Exterior del Departamento de Agricultura de los Estados Unidos. Arabia Saudita y los Emiratos Árabes Unidos importaron aproximadamente 162.000 toneladas métricas de mantequilla y productos de grasa láctea en 2026, gran parte de los cuales se reconstituyen en lácteos cultivados y aplicaciones de postres para atender la demanda de expatriados y locales, según lo mencionado por el Servicio Agrícola Exterior del Departamento de Agricultura de los Estados Unidos. Esta estrategia desvincula la fabricación láctea de la volatilidad del hato doméstico y permite la producción durante todo el año, aunque expone a los procesadores a las fluctuaciones de los precios de las materias primas mundiales y a las variaciones en los costos de flete. El modelo está ganando tracción en el África subsahariana, donde las brechas en la infraestructura de cadena de frío hacen que sea antieconómico recolectar leche fresca más allá de las zonas periurbanas.

Avances tecnológicos en el fraccionamiento de grasa láctea

Las tecnologías de extracción con dióxido de carbono supercrítico y filtración por membrana permiten a los procesadores aislar fracciones de ácidos grasos de cadena corta y media de la grasa láctea, creando perfiles lipídicos a medida para fórmulas infantiles, nutrición deportiva y excipientes farmacéuticos. Las patentes presentadas en 2024-2025 por empresas de ingredientes de Europa y Oceanía describen cascadas de ultrafiltración que enriquecen los fosfolípidos de la membrana del glóbulo de grasa láctea y la esfingomielina a concentraciones superiores al 15% en peso, orientadas a aplicaciones de salud cognitiva y microbioma intestinal. Estos avances en fraccionamiento permiten a las lecherías capturar primas 2-3 veces superiores a las de la grasa láctea anhidra de uso general, al posicionar sus productos como ingredientes funcionales en lugar de grasas de uso general. Los procesadores de Nueva Zelanda están invirtiendo en unidades de cristalización selectiva que separan triglicéridos de alto punto de fusión para chocolate y confitería, mientras desvían las fracciones de bajo punto de fusión hacia mantequilla untable y mezclas lácteas. La tecnología reduce los residuos, ya que incluso las fracciones menores encuentran salida en emulsiones para el cuidado personal y matrices lipídicas farmacéuticas, mejorando la economía general de utilización de la leche.

Mayor utilización en mezclas lácteas nutracéuticas y funcionales

Los componentes de la membrana del glóbulo de grasa láctea, en particular los fosfolípidos, gangliósidos y colesterol, se están incorporando en fórmulas infantiles, nutrición para adultos mayores y suplementos de salud cognitiva, tras evidencia clínica de beneficios en el desarrollo neural y la función de barrera intestinal. Las determinaciones de Reconocimiento General como Seguro de la Administración de Alimentos y Medicamentos para ingredientes de membrana del glóbulo de grasa láctea bovina en 2024 aceleraron su adopción en fórmulas infantiles de los Estados Unidos, mientras que la opinión positiva de la Autoridad Europea de Seguridad Alimentaria sobre la seguridad de los fosfolípidos en 2025 abrió los mercados europeos. Los procesadores están mezclando grasa láctea concentrada con DHA, luteína y oligosacáridos prebióticos para crear bases lácteas funcionales listas para usar en bebidas listas para beber y yogures fortificados. El envejecimiento de la población japonesa está impulsando la demanda de productos de salud cognitiva a base de grasa láctea, con lanzamientos nacionales de bebidas lácteas enriquecidas con membrana del glóbulo de grasa láctea que aumentaron notablemente en 2025. Esta aplicación genera márgenes un 40-60% superiores a los de la grasa láctea de uso general, lo que incentiva la inversión en capacidad de fraccionamiento y separación por membrana, aunque requiere un riguroso control de calidad y trazabilidad para cumplir con las especificaciones de grado farmacéutico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Dependencia de Cadenas de Suministro de Leche Cruda Fluctuantes | –0.8% | Oceanía, Argentina, regiones propensas a sequías | Corto plazo (≤2 años) |

| Requisitos de Infraestructura de Procesamiento con Alto Uso de Capital | –0.6% | Asia-Pacífico emergente, Oriente Medio y África, América del Sur | Largo plazo (≥4 años) |

| Variabilidad Regulatoria en las Normas de Grasa Láctea entre Países | –0.5% | Comercio transfronterizo mundial | Mediano plazo (2-4 años) |

| Infraestructura de Cadena de Frío Limitada en Mercados en Desarrollo | –0.4% | África subsahariana, Asia del Sur, Asia Sudoriental | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Dependencia de cadenas de suministro de leche cruda fluctuantes

La disponibilidad y los precios de la leche cruda exhiben una marcada estacionalidad y sensibilidad climática, lo que impacta directamente en la producción y los márgenes de la grasa láctea concentrada. La producción de leche de Argentina se contrajo un 7% en 2024 debido al calor, la sequía y los daños por chicharrita del maíz en las cuencas de Santa Fe y Córdoba, reduciendo los volúmenes de procesamiento de leche entera en polvo y mantequilla entre un 10-15%[1]Fuente: Andrea Yankelevich, "Informe Anual de Lácteos y Productos: Argentina," Servicio Agrícola Exterior del USDA, USDA.GOV . La producción de leche de Nueva Zelanda disminuyó un 0,5% en 2026, restringiendo las exportaciones de mantequilla y grasa láctea anhidra a pesar de la fuerte demanda de China y el Sudeste Asiático, según el USDA. La volatilidad de los costos de alimentación agrava el riesgo, ya que las relaciones leche-concentrado en Argentina alcanzaron su punto máximo a finales de 2024, pero se suavizaron a mediados de 2025 cuando las devaluaciones del peso se rezagaron respecto a los ajustes de precios de los granos, comprimiendo los márgenes de los productores lecheros y desencadenando liquidaciones de hatos. Los procesadores con cobertura limitada de contratos a futuro enfrentan aumentos abruptos en los costos de insumos que no pueden trasladarse inmediatamente a los clientes, erosionando la rentabilidad y desalentando los compromisos de capacidad a largo plazo. Los patrones climáticos de La Niña amenazan las precipitaciones de 2026-2027 en la Pampa y el sur de Brasil, añadiendo riesgo a la baja para los suministros de leche sudamericanos que sustentan las exportaciones regionales de grasa láctea concentrada.

Requisitos de infraestructura de procesamiento con alto uso de capital

El establecimiento de líneas de producción de grasa láctea anhidra y aceite de mantequilla requiere inversiones de USD 50-150 millones para instalaciones de escala media, que abarcan sistemas de separación de crema, pasteurización, evaporación al vacío y envasado que cumplen con los estándares de seguridad alimentaria y trazabilidad. Upstate Niagara Cooperative comprometió USD 150 millones para una nueva planta de procesamiento en Nueva York, mientras que un consorcio lechero de Nebraska invirtió USD 165 millones en capacidad ampliada de mantequilla y polvo. Las cooperativas más pequeñas y los procesadores regionales en Asia-Pacífico y África tienen dificultades para movilizar capital a esta escala, perpetuando la dependencia de las importaciones y limitando su capacidad para capturar valor de la producción de leche doméstica. La subsidiaria de Lactalis en Brasil invirtió BRL 400 millones (USD 75 millones) en cinco instalaciones en Rio Grande do Sul para ampliar la capacidad de mantequilla, proteína de suero y mezclas lácteas, con el objetivo de alcanzar 453.000 toneladas métricas de producción láctea anual para 2028. La alta intensidad de capital también disuade la entrada de empresas alimentarias no lácteas, manteniendo una concentración moderada entre las cooperativas lácteas establecidas y los proveedores multinacionales de ingredientes. Las restricciones de financiamiento son agudas en el África subsahariana y Asia del Sur, donde los costos crediticios y los riesgos cambiarios elevan el costo efectivo del equipo de procesamiento importado y retrasan las adiciones de capacidad que podrían localizar la producción de grasa láctea concentrada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Categoría: Las Variantes Orgánicas Ganan Terreno a Pesar del Dominio Convencional

La grasa láctea concentrada convencional representó el 92,25% de la participación de mercado en 2025, lo que refleja la sensibilidad al costo de las aplicaciones industriales de panadería, confitería y lácteos reconstituidos donde las primas orgánicas no pueden justificarse. Se prevé que la grasa láctea concentrada orgánica se expanda a una CAGR del 9,46% hasta 2031, impulsada por marcas de fórmulas infantiles que buscan las certificaciones Orgánico del USDA y Orgánico de la UE para diferenciarse en mercados competitivos. Los hatos lecheros orgánicos en los Estados Unidos crecieron modestamente en 2025, aunque la oferta sigue siendo limitada por el requisito de transición de pastizales de 3 años y la disponibilidad limitada de granos orgánicos, manteniendo los precios de la grasa láctea orgánica un 40-60% por encima de los equivalentes convencionales. Los procesadores europeos están canalizando la leche orgánica hacia mantequilla y crema en lugar de polvos, ya que la demanda minorista de grasas untables orgánicas aumentó un 12% interanual en 2025[2]Fuente: Los Volúmenes de Leche Europeos Continúan Presionando los Mercados," Consejo de Desarrollo de Agricultura y Horticultura, ahdb.org.uk. El segmento orgánico se beneficia de la disposición de los consumidores a pagar primas por ingredientes de etiqueta limpia, sin organismos genéticamente modificados y con certificación de bienestar animal, aunque la escalabilidad está limitada por la disponibilidad de tierras y el lento ritmo de conversión de hatos.

Los volúmenes convencionales continuarán dominando hasta 2031, particularmente en mercados emergentes sensibles al precio donde la infraestructura de certificación orgánica está subdesarrollada y la conciencia del consumidor sigue siendo baja. Los procesadores están explorando modelos híbridos que mezclan grasa láctea orgánica y convencional en aplicaciones donde el contenido orgánico parcial es suficiente para las declaraciones de marketing, aunque la ambigüedad regulatoria en torno a dichas mezclas varía según la jurisdicción. El Programa Nacional Orgánico del USDA y el Reglamento de la UE 2018/848 prohíben etiquetar los productos mezclados como orgánicos, lo que limita esta estrategia a niveles premium no certificados. La grasa láctea concentrada convencional también se beneficia de las economías de escala en adquisición, procesamiento y logística que los proveedores orgánicos aún no pueden replicar, manteniendo una ventaja de costo estructural que persistirá durante el período de pronóstico.

Por Tipo de Producto: La Grasa Láctea Anhidra Lidera pero el Aceite de Mantequilla Gana en Confitería

La grasa láctea anhidra representó el 67,21% de la participación por tipo de producto en 2025, favorecida por su vida útil prolongada, bajo contenido de humedad y adecuación para procesos industriales a alta temperatura. Se proyecta que el aceite de mantequilla crezca a una CAGR del 7,94% hasta 2031, ganando participación en la estandarización de grasas para chocolate y confitería premium, donde su perfil de sabor más rico y su contenido de humedad ligeramente superior mejoran la sensación en boca. Los fabricantes de chocolate en Europa y América del Norte están reformulando para cumplir con las regulaciones de equivalentes de manteca de cacao, sustituyendo las grasas vegetales por aceite de mantequilla para mantener el posicionamiento de etiqueta limpia y evitar riesgos de contaminación cruzada con alérgenos. Otras grasas lácteas concentradas, incluidos los concentrados de crema y las fracciones especiales, sirven a aplicaciones de nicho en cuidado personal, productos farmacéuticos y producción de alimentos artesanales, aunque carecen de la escala y estandarización para desafiar el dominio de la grasa láctea anhidra y el aceite de mantequilla.

El liderazgo de mercado de la grasa láctea anhidra refleja su versatilidad en la laminación de panadería, sabores secados por atomización y formulaciones de lácteos reconstituidos, donde los perfiles precisos de contenido de grasa sólida son críticos para la consistencia del proceso. Los procesadores de Nueva Zelanda y la UE exportan grasa láctea anhidra en cisternas a granel y contenedores intermedios a granel, optimizando la economía del flete para envíos de larga distancia a mercados de Asia-Pacífico y Oriente Medio. El crecimiento del aceite de mantequilla se concentra en segmentos premium donde la diferenciación de sabor justifica costos más altos, incluido el chocolate artesanal, las galletas de alta gama y los helados especiales. La expansión de mantequilla de NZD 75 millones (USD 45 millones) de Fonterra en Clandeboye aumentará tanto la producción de grasa láctea anhidra como de aceite de mantequilla, posicionando a la cooperativa para atender las diversas necesidades de los clientes con una sola inversión de capital, según Twinberrow, Annabel. La distribución por tipo de producto también está influenciada por las preferencias regionales, ya que los mercados de Oriente Medio prefieren el aceite de mantequilla para los dulces tradicionales, mientras que los usuarios industriales de Asia-Pacífico priorizan la grasa láctea anhidra por su costo y estabilidad en almacén.

Por Aplicación: La Nutrición Infantil Supera el Crecimiento de la Panadería

Las aplicaciones de panadería y confitería representaron el 42,74% del volumen de uso final en 2025, impulsadas por la producción de masas laminadas, rellenos de crema y coberturas de chocolate, donde la grasa láctea concentrada aporta textura y liberación de sabor superiores. Se prevé que la nutrición infantil y las fórmulas crezcan a una CAGR del 7,73% hasta 2031, la tasa de crecimiento más rápida, a medida que los formuladores aumentan la inclusión de grasa láctea para imitar la composición lipídica de la leche humana y cumplir con las especificaciones nutricionales de la Administración de Alimentos y Medicamentos, la Autoridad Europea de Seguridad Alimentaria y las normativas nacionales. La guía actualizada de la Administración de Alimentos y Medicamentos sobre fórmulas infantiles en 2024 y la opinión de la Autoridad Europea de Seguridad Alimentaria de 2025 sobre la seguridad de la membrana del glóbulo de grasa láctea aceleraron la adopción de grasa láctea concentrada en fórmulas premium y especiales con declaraciones de desarrollo cognitivo y salud intestinal[3]Fuente: Panel de la Autoridad Europea de Seguridad Alimentaria sobre Productos Dietéticos, Nutrición y Alergias," Autoridad Europea de Seguridad Alimentaria (EFSA), efsa.europa.eu. Las aplicaciones de productos lácteos, incluidos la leche reconstituida, el yogur y los análogos de queso, absorben volúmenes significativos en mercados emergentes donde el suministro de leche fresca es poco confiable, mientras que los nutracéuticos y los alimentos funcionales representan un nicho de alto margen que crece a tasas de dos dígitos a medida que se acumula evidencia clínica sobre los beneficios de la membrana del glóbulo de grasa láctea.

Las aplicaciones de cuidado personal y cosméticos siguen siendo pequeñas pero se están expandiendo a medida que las marcas de belleza limpia incorporan emolientes y lípidos derivados de la grasa láctea en humectantes, bálsamos y productos para el cuidado del cabello, aprovechando la preferencia del consumidor por ingredientes reconocibles de grado alimentario. Otras aplicaciones, incluidos los excipientes farmacéuticos y los lubricantes industriales, son estables pero carecen de catalizadores de crecimiento. La combinación de aplicaciones está evolucionando hacia segmentos de mayor valor y especificaciones más exigentes, donde las propiedades funcionales de la grasa láctea concentrada generan primas sobre las grasas vegetales de uso general. El crecimiento de la panadería se está moderando en los mercados maduros a medida que los consumidores conscientes de la salud reducen el consumo de productos de pastelería, aunque la demanda sigue siendo sólida en Asia-Pacífico y Oriente Medio, donde los formatos de panadería occidentalizados están ganando participación. La complejidad regulatoria de las fórmulas infantiles crea barreras de entrada que favorecen a los proveedores de ingredientes establecidos con sistemas de trazabilidad y certificaciones de calidad, manteniendo el poder de fijación de precios y la estabilidad de los márgenes en esta aplicación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico representó el 37,14% de la participación de mercado global en 2025, impulsado por los 41,51 millones de toneladas métricas de producción de leche de China y su giro estratégico hacia formulaciones de mantequilla más leche descremada en polvo en fórmulas infantiles, lo que reduce las importaciones de leche entera en polvo al tiempo que aumenta la demanda de grasa láctea concentrada, según el Servicio Agrícola Exterior del Departamento de Agricultura de los Estados Unidos. La producción de mantequilla de India aumentó en 2025, respaldada por el creciente volumen de leche e iniciativas gubernamentales para expandir la infraestructura de procesamiento lácteo, aunque las brechas en la cadena de frío en las zonas rurales limitan el ritmo al que la grasa láctea concentrada doméstica puede sustituir las importaciones de Nueva Zelanda y Europa. El programa de Comidas Nutritivas Fortificadas de Indonesia amplió el uso de lácteos reconstituidos, impulsando las importaciones de grasa láctea anhidra y aceite de mantequilla para mezclar con leche descremada en polvo para la alimentación escolar y la leche UHT minorista. Japón y Corea del Sur están importando grasa láctea concentrada orgánica premium y enriquecida con membrana del glóbulo de grasa láctea para bebidas de salud cognitiva y productos de nutrición para adultos mayores, lo que refleja el envejecimiento demográfico y la disposición a pagar por ingredientes funcionales. Los mercados del Sudeste Asiático, en particular Vietnam, Tailandia y Filipinas, están expandiendo la fabricación de lácteos reconstituidos para atender a las poblaciones urbanas, aunque la dependencia de ingredientes importados expone a los procesadores a la volatilidad de los costos de flete y las fluctuaciones de los precios de las materias primas mundiales.

Oriente Medio y África se está acelerando a una CAGR del 8,37% hasta 2031, el ritmo regional más rápido, impulsado por el crecimiento demográfico, el aumento de los ingresos per cápita y la expansión del consumo de fórmulas infantiles. Arabia Saudita y los Emiratos Árabes Unidos importaron colectivamente más de 160.000 toneladas métricas de mantequilla y productos de grasa láctea en 2026, gran parte de los cuales se reconstituyen en yogur, postres y dulces tradicionales, según el Servicio Agrícola Exterior del Departamento de Agricultura de los Estados Unidos. El sector lácteo de Egipto se está modernizando con inversiones en capacidad de procesamiento, aunque la producción de leche doméstica no satisface la demanda, manteniendo la dependencia de importaciones de grasa láctea concentrada de Europa y Oceanía. El África subsahariana enfrenta agudas brechas en la infraestructura de cadena de frío que limitan la recolección y el procesamiento de leche fresca, haciendo de las formulaciones de lácteos reconstituidos el camino más viable para escalar el consumo, aunque los altos aranceles de importación y los costos de flete elevan los precios de los ingredientes y limitan la penetración del mercado. La industria láctea doméstica de Sudáfrica abastece a los mercados regionales con mantequilla y crema, aunque los volúmenes de exportación siguen siendo modestos en comparación con los proveedores de Oceanía y Europa. La trayectoria de crecimiento de la región depende de la inversión en infraestructura, la estabilidad de la política comercial y el ritmo al que la capacidad de procesamiento doméstica pueda localizar la producción de grasa láctea concentrada.

Europa y América del Norte juntas representaron una participación significativa de la demanda global en 2025, aunque el crecimiento se está moderando a medida que los patrones de consumo maduros y las tendencias de salud desplazan las preferencias hacia lácteos bajos en grasa y alternativas de origen vegetal. La UE redujo las exportaciones de mantequilla en un 15% en 2026 para priorizar la producción doméstica de queso, donde los márgenes siguen siendo más atractivos que los de las grasas de uso general, restringiendo la disponibilidad de grasa láctea concentrada para los mercados de exportación, según el análisis del Servicio Agrícola Exterior del Departamento de Agricultura de los Estados Unidos. La producción de leche de los Estados Unidos aumentó un 1,2% en 2026, con procesadores canalizando volúmenes incrementales hacia queso, suero de leche seco y lactosa en lugar de mantequilla, a medida que nuevas plantas queseras en Wisconsin, Kansas y Texas entraron en operación. Las panaderías industriales y los confiteros de América del Norte son los mayores consumidores regionales de grasa láctea anhidra, aunque el crecimiento de la demanda está limitado por la disminución del consumo per cápita de productos de pastelería y la reformulación hacia recetas más bajas en grasa. El segmento de grasa láctea concentrada orgánica de Europa se está expandiendo rápidamente, impulsado por la demanda minorista de mantequilla certificada y grasas premium para panadería, aunque la oferta sigue siendo limitada por las lentas tasas de conversión de hatos y la disponibilidad limitada de granos orgánicos. La producción de leche de América del Sur se recuperó en 2025 tras las contracciones inducidas por la sequía en Argentina y Uruguay, con Argentina aumentando las exportaciones de leche entera en polvo, mantequilla y aceite de mantequilla a Brasil, Argelia y los mercados de Oriente Medio. La producción doméstica de grasa láctea concentrada de Brasil está aumentando, respaldada por la inversión de BRL 400 millones (USD 75 millones) de Lactalis en capacidad de mantequilla y mezclas lácteas, aunque las importaciones de leche entera en polvo y leche descremada en polvo siguen siendo sustanciales, lo que refleja desequilibrios persistentes entre oferta y demanda. El acuerdo comercial UE-Mercosur, firmado en enero de 2026, introduce cuotas graduales libres de aranceles para la leche en polvo europea y las fórmulas infantiles en Brasil, intensificando la presión competitiva sobre los procesadores domésticos y potencialmente reconfigurando los flujos comerciales regionales de ingredientes.

Panorama Competitivo

El mercado de grasa láctea concentrada exhibe una concentración moderada, reflejando un liderazgo semiconsolidado entre Fonterra, FrieslandCampina, Lactalis, Dairy Farmers of America y Arla Foods, aunque persiste la fragmentación regional a medida que las cooperativas locales en América del Sur, el Sudeste Asiático y Europa del Este capturan volúmenes de leche en temporada de abundancia que los actores multinacionales no pueden procesar económicamente. La expansión de mantequilla de NZD 75 millones (USD 45 millones) de Fonterra en Clandeboye y la planta de crema UHT de USD 150 millones en Edendale posicionan a la cooperativa para atender las diversas necesidades de los clientes, grasa láctea anhidra a granel para usuarios industriales y aceite de mantequilla premium para confitería, mientras que su venta de activos de NZD 4,22 mil millones (USD 2,47 mil millones) a Lactalis en 2025 redistribuye las participaciones de mercado en Oceanía, según el Consejo de Desarrollo de Agricultura y Horticultura. La adquisición de los activos de Milcobel y Wisconsin Whey Protein por parte de FrieslandCampina en 2024-2025 señala un giro estratégico hacia ingredientes de mayor margen, incluidas las grasas lácteas fraccionadas y las mezclas lácteas funcionales, a medida que la cooperativa abandona la exposición a polvos de uso general.

Además, la renovación danesa de USD 46,3 millones de Arla Foods y la inversión sueca de EUR 300 millones en una planta quesera hasta 2030 reflejan una estrategia dual de expansión de la capacidad de grasa láctea concentrada mientras se prioriza el queso para capturar márgenes superiores. La mejora de la instalación de Ripon de CA 180 millones (USD 133 millones) de Saputo y la inversión de USD 59 millones en Caledonia subrayan la racionalización de la capacidad en América del Norte, a medida que la empresa consolida la producción en menos plantas de mayor eficiencia para mejorar la competitividad en costos frente a los exportadores europeos y de Oceanía. Están surgiendo oportunidades en espacios no explotados en mezclas nutracéuticas, donde la membrana del glóbulo de grasa láctea y los lípidos polares generan primas 2-3 veces superiores a las de la grasa láctea anhidra de uso general, y en formulaciones de cuidado personal que aprovechan el atractivo de etiqueta limpia y las propiedades emolientes de la grasa láctea. Los procesadores regionales más pequeños, en particular en Argentina, Uruguay y Europa del Este, están capturando oportunidades de exportación de nicho al ofrecer condiciones contractuales flexibles y plazos de entrega más cortos que los proveedores multinacionales, aunque carecen de los sistemas de trazabilidad y las certificaciones de calidad requeridas para aplicaciones de fórmulas infantiles y farmacéuticas.

La adopción tecnológica es desigual, con las cooperativas líderes invirtiendo en extracción con CO2 supercrítico y filtración por membrana para aislar fracciones de alto valor, mientras que los procesadores de nivel medio dependen de la separación de crema convencional y la evaporación al vacío que producen resultados de grado general. Las normas del Codex Alimentarius para la composición y el etiquetado de la grasa láctea proporcionan una base para el comercio internacional, aunque las variaciones nacionales, en particular en las especificaciones de fórmulas infantiles y la certificación orgánica, crean complejidad de cumplimiento que favorece a los actores establecidos con experiencia regulatoria y presencia en múltiples mercados. Los disruptores emergentes incluyen especialistas en grasas de origen vegetal que exploran la fermentación de precisión para replicar los perfiles de triglicéridos de la grasa láctea, aunque la producción a escala comercial sigue siendo años lejana y la paridad de costos con las grasas derivadas de lácteos es incierta.

Líderes de la Industria de Grasa Láctea Concentrada

Fonterra Co-operative Group

FrieslandCampina

Lactalis Ingredients

Dairy Farmers of America

Arla Foods Ingredients

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Arla Foods inició una renovación de USD 46,3 millones de su instalación láctea danesa para ampliar la capacidad de producción de grasa láctea anhidra en un 20%, con finalización prevista para el cuarto trimestre de 2027. La inversión incluye la instalación de sistemas avanzados de separación de crema y evaporación al vacío para mejorar la consistencia en el contenido de grasa sólida y reducir el consumo de energía por kilogramo de producción.

- Junio de 2025: Darigold puso en marcha su instalación de USD 1.000 millones en Pasco, Washington, añadiendo una capacidad de procesamiento de 8 millones de libras por día e incorporando tecnologías de bajas emisiones alineadas con el objetivo de Cero Emisiones Netas de la Industria Láctea de los Estados Unidos.

- Abril de 2025: Arla Foods y DMK Group se fusionaron para formar la mayor cooperativa láctea de Europa con EUR 19.000 millones en ingresos, con el objetivo de combinar las líneas de investigación y desarrollo y ampliar las carteras de ingredientes premium.

- Abril de 2025: Chobani presentó planes para una planta de USD 1.200 millones en Nueva York para apoyar sus crecientes líneas de bocadillos proteicos y yogur, impulsando así la demanda regional de grasa láctea concentrada.

Alcance del Informe Global del Mercado de Grasa Láctea Concentrada

La grasa láctea concentrada se refiere a productos de grasa láctea con humedad y sólidos no grasos reducidos, que ofrecen mayor vida útil y rica funcionalidad láctea. El mercado de grasa láctea concentrada está segmentado por categoría, tipo de producto, aplicación y geografía. Por categoría, el mercado incluye grasa láctea concentrada convencional y orgánica. Por tipo de producto, el mercado abarca la grasa láctea anhidra, el aceite de mantequilla y otras grasas lácteas concentradas. Según la aplicación, el mercado está segmentado en panadería y confitería, productos lácteos, nutrición infantil y fórmula, nutracéuticos y alimentos funcionales, cuidado personal y cosméticos, y otras aplicaciones. Geográficamente, el informe cubre América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África, con tamaños de mercado y pronósticos para cada región. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD mil millones) y el volumen (toneladas).

| Grasa Láctea Concentrada Convencional |

| Grasa Láctea Concentrada Orgánica |

| Grasa Láctea Anhidra |

| Aceite de Mantequilla |

| Otras Grasas Lácteas Concentradas |

| Panadería y Confitería |

| Productos Lácteos |

| Nutrición Infantil y Fórmula |

| Nutracéuticos y Alimentos Funcionales |

| Cuidado Personal y Cosméticos |

| Otras Aplicaciones |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Categoría | Grasa Láctea Concentrada Convencional | |

| Grasa Láctea Concentrada Orgánica | ||

| Por Tipo de Producto | Grasa Láctea Anhidra | |

| Aceite de Mantequilla | ||

| Otras Grasas Lácteas Concentradas | ||

| Por Aplicación | Panadería y Confitería | |

| Productos Lácteos | ||

| Nutrición Infantil y Fórmula | ||

| Nutracéuticos y Alimentos Funcionales | ||

| Cuidado Personal y Cosméticos | ||

| Otras Aplicaciones | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de grasa láctea concentrada?

El tamaño del mercado de grasa láctea concentrada es de USD 5,65 mil millones en 2026.

¿A qué velocidad se espera que crezca la demanda global?

Se proyecta que las ventas aumenten a una CAGR del 6,27% entre 2026 y 2031.

¿Qué segmento se está expandiendo más rápidamente?

La nutrición infantil muestra el crecimiento más rápido, avanzando a una CAGR del 7,73% hasta 2031.

¿Quiénes son los principales proveedores?

Fonterra, FrieslandCampina, Lactalis, Dairy Farmers of America y Arla Foods encabezan el campo con poco más de la mitad de los ingresos globales.

¿Qué región lidera el consumo?

Asia-Pacífico representa el 37,14% de la demanda mundial, impulsada por China, India y el Sudeste Asiático.

Última actualización de la página el: