Tamaño y Participación del Mercado de Reguladores de Gas Industrial

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

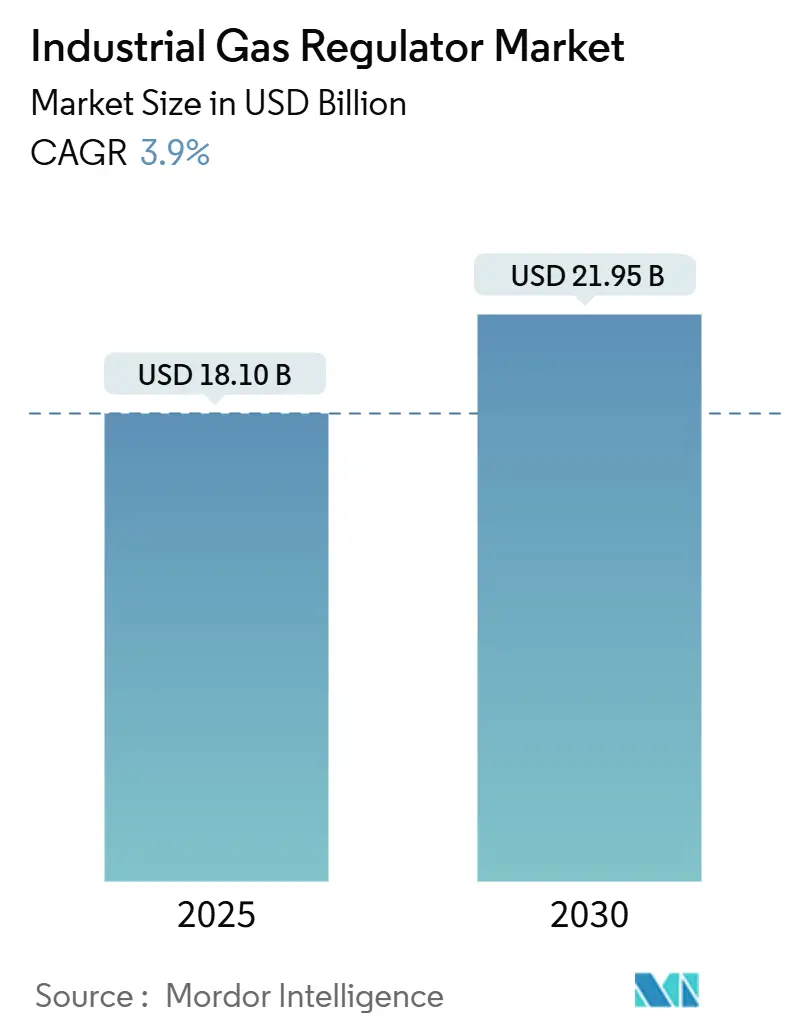

| Tamaño del Mercado (2025) | 18.10 Mil millones de dólares |

| Tamaño del Mercado (2030) | 21.95 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.90% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Reguladores de Gas Industrial por Mordor Intelligence

El tamaño del mercado de reguladores de gas industrial se situó en USD 18,10 mil millones en 2025 y se proyecta que alcance los USD 21,95 mil millones en 2030, registrando una CAGR del 3,90% durante el período. La creciente demanda de control preciso del flujo de gas en proyectos de descarbonización del acero, terminales de abastecimiento de GNL y fábricas avanzadas de semiconductores está respaldando desembolsos de capital constantes a pesar de las oscilaciones cíclicas del gasto en los sectores de procesos tradicionales. La transición del transporte marítimo hacia combustibles bajos en carbono está impulsando a las autoridades portuarias a exigir reguladores de grado criogénico con funciones de cierre automático, mientras que las normas de sellado sin PFAS están reformando las opciones de materiales de los componentes. Las ampliaciones de capacidad en granjas de electrolizadores de hidrógeno verde y bastidores de generación de nitrógeno in situ están ampliando la base direccionable para reguladores de alta presión y de aleaciones especiales. La consolidación se está acelerando a medida que los principales proveedores de automatización incorporan especialistas en bombas y compresores para construir plataformas de flujo de gas de extremo a extremo, como ilustra la adquisición de Sundyne por parte de Honeywell por USD 2,16 mil millones en junio de 2025.

Conclusiones Clave del Informe

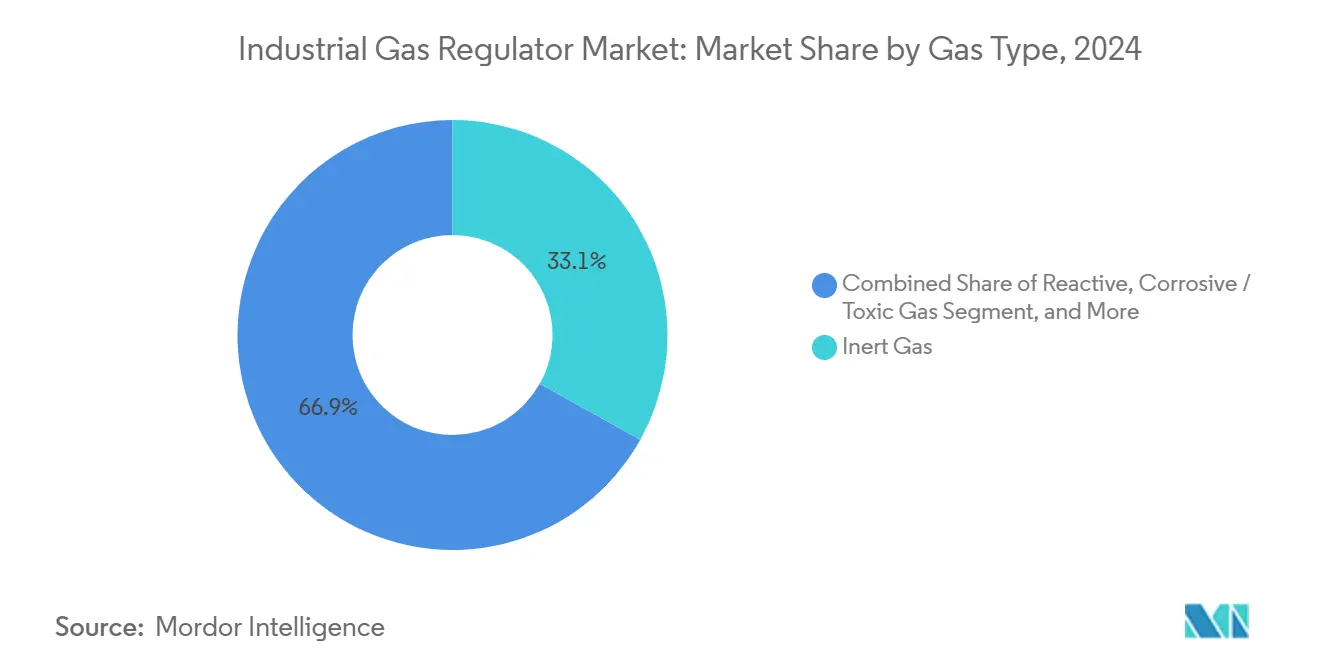

- Por tipo de gas, los gases inertes capturaron el 33,1% de la participación del mercado de reguladores de gas industrial en 2024; se proyecta que los gases reactivos avancen a una CAGR del 4,9% hasta 2030.

- Por material, los productos de latón representaron el 45,4% del tamaño del mercado de reguladores de gas industrial en 2024, mientras que se proyecta que las aleaciones de alta pureza se expandan a una CAGR del 5,2% hasta 2030.

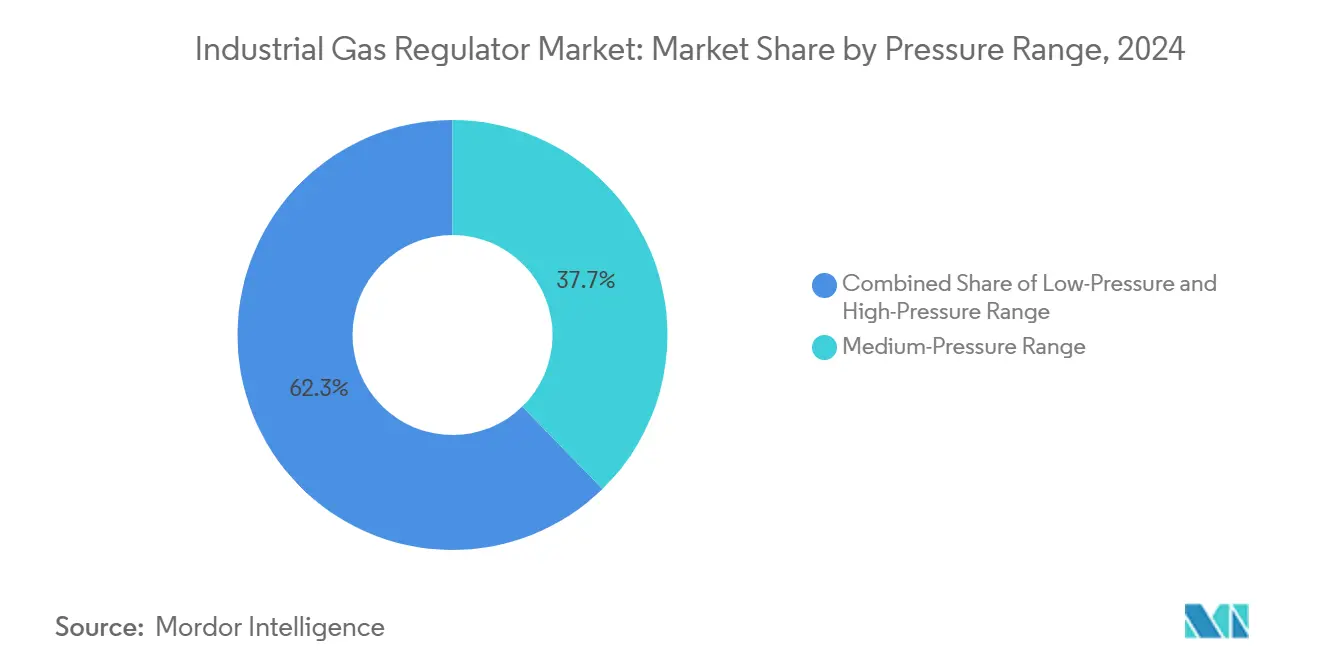

- Por rango de presión, las unidades de presión media comandaron el 37,7% de los ingresos en 2024, y se prevé que los diseños de alta presión registren una CAGR del 4,4% hasta 2030.

- Por uso final, las operaciones de petróleo y gas mantuvieron el 58,9% de la participación del mercado de reguladores de gas industrial en 2024, mientras que se espera que los proyectos de transición energética con sistemas de hidrógeno aumenten a una CAGR del 5,0% hasta 2030.

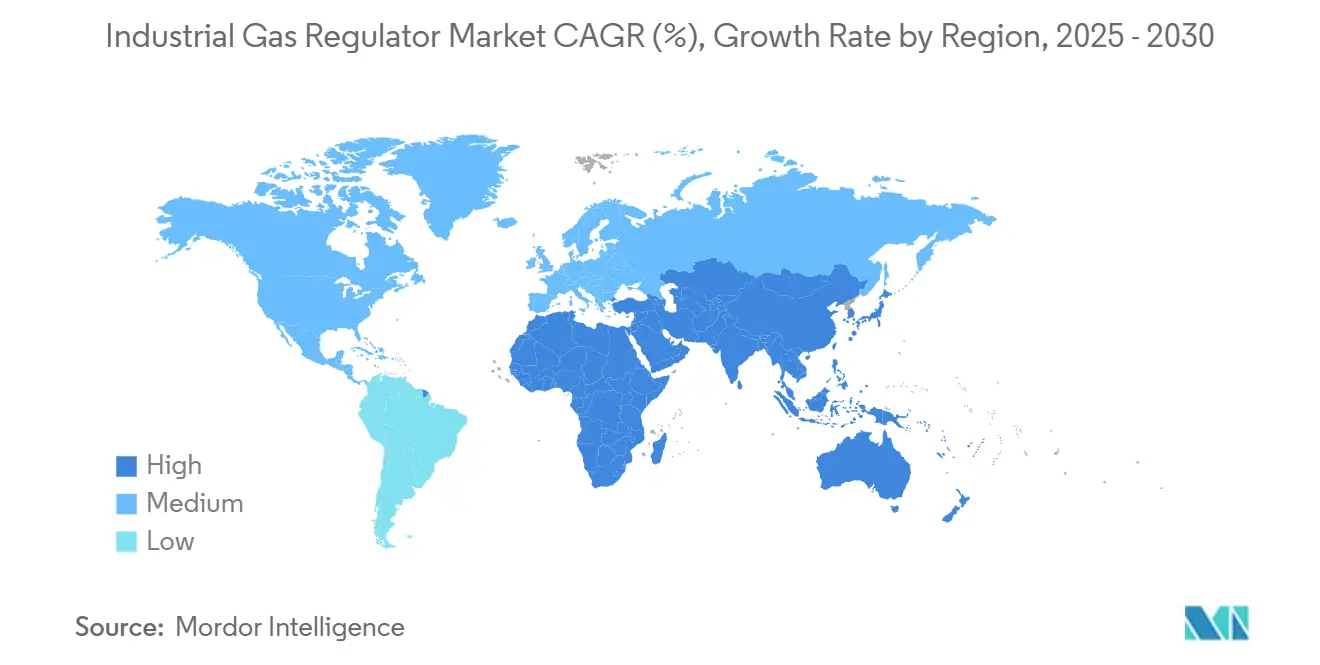

- Por geografía, la región Asia-Pacífico lideró con el 31,70% de los ingresos de 2024, y se espera que Oriente Medio registre la CAGR más rápida del 5,60% de 2024 a 2030.

Tendencias e Información del Mercado Global de Reguladores de Gas Industrial

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Restricciones de Emisiones Vinculadas a la Sostenibilidad en el Acero y los Químicos | +0.8% | Global con concentración en China, India, Europa | Mediano plazo (2-4 años) |

| Expansión del Abastecimiento de GNL en Puertos | +0.6% | Asia-Pacífico, América del Norte, Europa | Mediano plazo (2-4 años) |

| Ampliación de la Capacidad de Equipos para Semiconductores en Asia | +0.7% | Núcleo Asia-Pacífico, expansión hacia América del Norte | Corto plazo (≤ 2 años) |

| Modernizaciones de Campos Maduros de Petróleo y Gas (Compresores de Transporte Intermedio) | +0.5% | América del Norte, Oriente Medio, Rusia | Largo plazo (≥ 4 años) |

| Bastidores de Generación de Gas In Situ | +0.4% | Global, adopción temprana en América del Norte, Europa | Mediano plazo (2-4 años) |

| Granjas de Electrolizadores de H₂ Verde Descentralizadas | +0.9% | Australia, Arabia Saudita, Europa, Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones de Emisiones Vinculadas a la Sostenibilidad en el Acero y los Químicos

Las nuevas normas de la EPA para hornos de coque añaden USD 4 millones en costos anuales de cumplimiento en 11 instalaciones de los Estados Unidos, lo que obliga a las acerías a modernizar reguladores de alta precisión de CO₂, nitrógeno y amoníaco que resistan las corrientes de gas residual ácido.[1]Fuente: Registro Federal, "Normas Nacionales de Emisión para Contaminantes Atmosféricos Peligrosos para Hornos de Coque," federalregister.govLa directiva MTD de Europa está impulsando a los complejos químicos a implementar reguladores de aleación resistente a la corrosión con diafragmas sin PFAS para monitorear flujos de ácido sulfúrico y nítrico. Las modernizaciones de captura de carbono pueden reducir las emisiones de los altos hornos hasta en un 45%, creando una demanda derivada de trenes de reguladores de ultra alta pureza utilizados en unidades de recuperación de solventes. Los programas de reducción directa basados en hidrógeno de Asia desbloquean una oportunidad de descarbonización de USD 180 mil millones para 2050, ampliando el mercado de reguladores de gas industrial a medida que las acerías integran bastidores de distribución de H₂ verde.

Expansión del Abastecimiento de GNL en Puertos

Cuatro métodos de abastecimiento, camión a barco, costa a barco, barco a barco y transferencia en tanque portátil, requieren cada uno reguladores criogénicos clasificados a 315 bar y -162 °C, con interfaces de arrestallamas que cumplan con ISO 80079-49.[2]Fuente: Administración Marítima, "Estudio de Abastecimiento de Gas Natural Licuado," maritime.dot.gov JFE Engineering de Japón ganó un contrato de ingeniería, adquisición y construcción por USD 230 millones para la nueva terminal de Taiwán, lo que subraya la creciente demanda asiática de reguladores de grado marino. Las autoridades portuarias ahora exigen el uso de transductores de presión habilitados para IoT que transmiten el estado de las válvulas a las salas de control del puerto, impulsando así la adopción de soluciones inteligentes del mercado de reguladores de gas industrial. Los astilleros de América del Norte están instalando líneas de ventilación redundantes para cumplir con NFPA 59A, lo que resulta en una mayor demanda de reguladores de seguridad de doble etapa.

Ampliación de la Capacidad de Equipos para Semiconductores en Asia

Intel, TSMC y Samsung han acelerado el gasto en fábricas, enviando el helio al contado a USD 14 por m³ y desencadenando inversiones en seguridad de suministro en circuitos de reciclaje in situ que dependen de reguladores de presión ultralimp ios con trayectorias húmedas electropulidas de 5 µin Ra.[3]Fuente: Amy Nordrum, "La Era del Helio Barato Ha Terminado," MIT Technology Review, technologyreview.comLos nodos de menos de 5 nm necesitan un control de impurezas de sub-ppb, lo que lleva a las fábricas a especificar reguladores de acero inoxidable o Monel de doble diafragma con filtros de partículas integrados clasificados a 0,003 µm. Los campeones nacionales de equipos de China están obteniendo doble certificación según las normas SEMI S2 y GB, ampliando la carga de trabajo de certificación de la industria de reguladores de gas industrial. La demanda alcanza su punto máximo antes de que lleguen las herramientas, lo que hace que los colectores de cambio automatizados sean críticos para la entrega ininterrumpida de gas.

Modernizaciones de Campos Maduros de Petróleo y Gas (Compresores de Transporte Intermedio)

Los operadores de transporte intermedio de América del Norte gastaron USD 10 mil millones en proyectos de gas en 2024, el 67% de los cuales se destinó a renovaciones de compresores que incorporan nuevos paneles de reguladores para motores de doble combustible. La planta Iron Mesa de Phillips 66 manejará 300 MMpcd y especifica reguladores de acero inoxidable Clase 600 con actuadores remotos para la mitigación de quema. Los plazos de entrega extendidos de 60 semanas para compresores grandes están desviando los presupuestos hacia kits de modernización, impulsando la demanda de bastidores de reguladores modulares. Los reemplazos de accionamiento eléctrico necesitan un control preciso del piloto de gas natural para evitar el escape de metano, lo que lleva a los operadores a comprar reguladores que cumplan con API 614.

Análisis del Impacto de las Restricciones*

| RESTRICCIONES | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Volatilidad del Suministro de Helio | -0.6% | Global, aguda en América del Norte, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Desaceleración Cíclica en la Inversión de Capital Industrial | -0.4% | América del Norte, Europa, Asia-Pacífico selectivo | Mediano plazo (2-4 años) |

| Costos del Mandato de Sellado sin PFAS | -0.3% | América del Norte, Europa, expansión global | Largo plazo (≥ 4 años) |

| Carga de Doble Certificación Impulsada por la Guerra Comercial | -0.2% | Corredores comerciales Estados Unidos-China | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Suministro de Helio

Las interrupciones en el gasoducto de la BLM han reducido la producción global en un 10%, reduciendo la participación de América del Norte a un esperado 37% para 2025 y duplicando los plazos de entrega para los reguladores de IRM médicos.[4]Fuente: Peak Scientific, "La Crisis del Helio Continúa," peakscientific.com Los fabricantes de equipos originales de sistemas de IRM están calificando reguladores compatibles con hidrógeno como respaldo, pero OSHA 29 CFR 1910.103 impone controles de ignición más estrictos. Las fábricas de semiconductores están acumulando inventario, lo que obliga a los fabricantes de reguladores a financiar flotas de cilindros más grandes y asumir riesgos de flujo de caja. La expansión de Amur en Rusia podría aliviar la presión, aunque las incertidumbres geopolíticas mantienen los precios volátiles.

Desaceleración Cíclica en la Inversión de Capital Industrial

Parker-Hannifin registró una caída del 8,6% en las ventas de América del Norte en su segmento Industrial Diversificado a pesar de márgenes récord del 22,1%, lo que pone de relieve el calendario desigual de los proyectos. Las elevadas tasas de interés y la escasez de mano de obra retrasan las modernizaciones de plantas, orientando la demanda hacia repuestos de mantenimiento, reparación y operaciones en lugar de nuevos reguladores. Los proveedores de neumática esperan una recuperación a finales de 2025 a medida que se reanuden los desembolsos de automatización, pero los patrones de pedidos cautelosos moderan el volumen a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Gas: Los Gases Reactivos Impulsan la Innovación

Los gases reactivos alcanzaron una CAGR del 4,9% y están catalizando mejoras de materiales a medida que aumentan los riesgos de fragilización por hidrógeno e ignición por oxígeno. El lanzamiento en 2024 por parte de Emerson del regulador de hidrógeno TESCOM HV-7000, clasificado a 700 bar, muestra que los umbrales de rendimiento avanzan gradualmente.[5]Fuente: Emerson, "Nuevo Regulador de Hidrógeno TESCOM HV-7000," emerson.com Los gases inertes mantuvieron una participación del 33,1% en 2024 al respaldar las rutinas de electrónica, envasado de alimentos y fabricación de metales. Las líneas de gas corrosivo, especialmente para amoníaco y SO₂, impulsan la adopción de cuerpos de Hastelloy con asientos sin flúor. Las mezclas de calibración especiales, aunque de nicho, alcanzan precios premium y exigen una precisión de flujo inferior al 0,1%, expandiendo el mercado de reguladores de gas industrial entre los proveedores de laboratorios analíticos.

El aumento de los precios del helio está llevando a las fábricas al enfriamiento de obleas purgadas con nitrógeno, redirigiendo la demanda de reguladores de helio de baja presión a variantes de nitrógeno de presión media equipadas con derivaciones de controladores de flujo másico integrados. El crecimiento de las mezclas especiales también proviene de un monitoreo más estricto de las emisiones de chimeneas, que requiere gases de calibración de múltiples componentes que necesitan reguladores de acero inoxidable o Monel para evitar la adsorción. Estos cambios mantienen el tamaño del mercado de reguladores de gas industrial en constante expansión en todos los nichos de tipo de gas.

Por Material: Las Aleaciones de Alta Pureza Ganan Terreno

Se proyecta que el tamaño del mercado de reguladores de gas industrial para aleaciones de alta pureza salte de USD 3,5 mil millones en 2025 a casi USD 4,5 mil millones en 2030, lo que equivale a una CAGR del 5,2%. El latón mantiene el liderazgo en volumen en los circuitos estándar de aire comprimido y nitrógeno; sin embargo, los mandatos de juntas sin PFAS están acelerando el cambio a paquetes de resortes de acero inoxidable y cuerpos 316L de bajo contenido de azufre. Las fábricas de semiconductores ahora dictan una contaminación total de metales de <1 ppm, elevando los reguladores de Monel y Níquel 200 a las curvas de demanda convencionales.

Las primas de precio del 40-70% sobre el latón se compensan con un tiempo medio entre fallos extendido y ventajas de cumplimiento bajo SEMI F20 e ISO 11119-2. En el reabastecimiento de hidrógeno, los reguladores de Monel resisten la formación de hidruros, convirtiéndolos en la opción de facto para los refugios de bombas de 700 bar. La adopción de aleaciones exóticas impulsa las oportunidades del mercado de posventa, mientras que los reemplazos programados de asientos requieren repuestos propietarios, reforzando así el bloqueo de proveedores en todo el mercado de reguladores de gas industrial.

Por Rango de Presión: Las Aplicaciones de Alta Presión se Aceleran

Se prevé que los diseños de alta presión (>34 bar) añadan USD 1,2 mil millones en ventas entre 2025 y 2030, equivalente a una CAGR del 4,4%. La movilidad de hidrógeno, el transporte de GNC y el secuestro de CO₂ en alta mar dependen de reguladores de 10.000 psi con ventilación de doble barrera y redundancia de disco de ruptura. Las unidades de presión media aún mantienen una participación del 37,7% en 2024 gracias a su uso generalizado en la industria general.

Las modernizaciones de IoT se están expandiendo en las esferas de alta presión a medida que los operadores de gasoductos implementan módulos de galgas de deformación MEMS que transmiten datos de recorrido del vástago de la válvula. El diagnóstico remoto reduce las rondas de inspección, recortando el gasto operativo en un 15% mientras aumenta los requisitos de ciberseguridad. Los diseños integrados agrupan elementos de alivio, retención y filtrado para acortar las huellas de instalación, reduciendo el peso en los paquetes de bastidores destinados a las unidades flotantes de producción, almacenamiento y descarga.

Por Industria de Uso Final: La Transición Energética Emerge

Las aplicaciones de petróleo y gas generaron el 58,9% de los ingresos en 2024 a través de funciones de estrangulamiento en cabezas de pozo, compresores y refinerías. Sin embargo, se espera que los segmentos verticales de transición energética, como el hidrógeno verde, la mejora del biogás y la energía de respaldo de pilas de combustible, aumenten un 5,0% anual, superando a la electrónica para 2029. La expansión de Fadhili de Saudi Aramco por USD 7,7 mil millones por sí sola consumirá miles de reguladores Clase 1500 en deshidratadores y separadores de líquidos del gas natural.

Las necesidades de atención médica continúan aumentando, especialmente después de las escaseces regionales de oxígeno durante los picos de la pandemia de 2024, lo que lleva a los hospitales a encargar patios de O₂ a granel redundantes con reguladores de doble etapa sin latón. Los procesadores de alimentos están incorporando líneas de purga de nitrógeno para extender la vida útil, una práctica que ahora afecta al 70% de las nuevas instalaciones de envasado en Europa. En última instancia, el mercado de reguladores de gas industrial se beneficia tanto de los hidrocarburos heredados como de las vías emergentes de descarbonización.

Análisis Geográfico

Asia-Pacífico generó el 31,70% de los ingresos en 2024, respaldado por las importaciones de GNL de China de 1.655,6 × 10⁸ m³ y las entradas de inversión extranjera directa en semiconductores de EUR 20 mil millones (USD 23,29 mil millones). Los incentivos gubernamentales en Japón y Corea del Sur para fábricas de menos de 3 nm sostienen la demanda de reguladores de aleación de alta pureza, mientras que el gasoducto de hidrógeno de USD 127 mil millones de Australia garantiza la visibilidad de proyectos a largo ciclo. Los Incentivos Vinculados a la Producción en India apuntan a equipos de acero y gas médico, enviando a los fabricantes de equipos originales de reguladores locales a impulsar la expansión de capacidad. Los estrictos estándares JIS y GB sobre la inspección de cilindros elevan los ciclos de actualización del mercado de posventa, anclando el mercado de reguladores de gas industrial en la región.

Oriente Medio registró la perspectiva de CAGR más alta del 5,60% a medida que Arabia Saudita acelera hacia una producción de gas de 165 bcm para 2030; el solo aumento de capacidad de Fadhili de 2,5 a 3,8 Bcf/d impulsará los envíos de reguladores en un 18% sobre la línea base. Los objetivos de intensidad de carbono de los Emiratos Árabes Unidos y los mega-trenes de GNL de Qatar inyectan demanda de reguladores de alta presión. Los contratistas de ingeniería, adquisición y construcción locales prefieren proveedores que puedan pre-certificar según las especificaciones SAMSS 070001 de Saudi ARAMCO, reduciendo el grupo de proveedores y apoyando los precios premium dentro del mercado de reguladores de gas industrial.

América del Norte y Europa siguen siendo maduros pero ricos en oportunidades. El gasto de USD 10 mil millones del sector de transporte intermedio de los Estados Unidos en 2024 crea un flujo constante para kits de modernización, especialmente reguladores clasificados según API 6D con empaquetadura de emisiones fugitivas. La legislación de la UE sobre PFAS infla los costos de materiales pero también desencadena ciclos de reemplazo en las refinerías. Los aranceles del 5 al 25% sobre las importaciones de válvulas chinas elevan los costos de entrega, favoreciendo a los productores nacionales. América del Sur y África son incipientes, con el gas presal de Brasil y el Tren 7 de NLNG de Nigeria ofreciendo picos de proyectos puntuales en lugar de volumen sostenido.

Panorama Competitivo

El mercado de reguladores de gas industrial está moderadamente fragmentado. Emerson, Honeywell y Parker-Hannifin integran reguladores en suites de automatización más amplias y aprovechan las redes de servicio globales. Su escala permite acuerdos marco plurianuales con las principales compañías petroleras y fabricantes de semiconductores.

La adquisición de Sundyne por parte de Honeywell aporta experiencia en bombas sin sello, posicionando a la empresa para empaquetar compresores y reguladores bajo una capa de control unificada, mientras que el acuerdo de Marshall Excelsior de Dover en 2024 fortaleció su línea de válvulas criogénicas. Swagelok y Rotarex defienden participaciones de nicho a través de aleaciones de alta pureza y válvulas de anillo montadas en cilindros, respectivamente. Las empresas emergentes especializadas en reguladores de aislamiento cortados por láser para pilas de combustible están capitalizando las tendencias de diseño para fabricación aditiva.

La digitalización es el eje competitivo: los proveedores que incorporan sensores de presión de Bluetooth de Baja Energía registran una tasa de adhesión de contratos de posventa un 12% más alta. Las asociaciones como SICK-Endress+Hauser agrupan analizadores de gas con control de presión para ofrecer bastidores de monitoreo de emisiones llave en mano. Las barreras incluyen la doble certificación para los corredores comerciales entre los Estados Unidos y China y los costos de eliminación gradual de PFAS. Los participantes del mercado que pre-califican materiales de sellado sin PFAS y obtienen sellos duales ATEX/IECEx están ganando licitaciones de terminales de GNL.

Líderes de la Industria de Reguladores de Gas Industrial

Emerson Electric Co.

Parker-Hannifin Corporation

Honeywell International Inc.

Cavagna Group S.p.A.

Rotarex S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Honeywell cerró su adquisición de Sundyne por USD 2,16 mil millones, integrando el conocimiento en compresores en su unidad de Soluciones de Proceso.

- Mayo de 2025: Phillips 66 comenzó la construcción de la planta de procesamiento de gas Iron Mesa de 300 MMpcd en la Cuenca Pérmica.

- Mayo de 2025: MSA Safety adquirió M&C TechGroup por USD 200 millones para profundizar las capacidades de análisis de gas.

- Abril de 2025: Saudi Aramco adjudicó contratos de ingeniería, adquisición y construcción por USD 7,7 mil millones para elevar la Planta de Gas Fadhili a un caudal de 3,8 Bcf/d.

Alcance del Informe Global del Mercado de Reguladores de Gas Industrial

| Inerte (N₂, Ar) |

| Reactivo (O₂, H₂) |

| Corrosivo / Tóxico (Cl₂, NH₃, HCl, SF₆) |

| Mezclas Especiales y de Calibración |

| Latón |

| Acero Inoxidable |

| Aleaciones de Alta Pureza (Monel, Hastelloy) |

| Baja Presión (≤ 0,7 bar) |

| Presión Media (0,7–34 bar) |

| Alta Presión (≥ 34 bar) |

| Petróleo y Gas |

| Químicos y Petroquímicos |

| Metales y Minería |

| Atención Médica y Ciencias de la Vida |

| Alimentos y Bebidas |

| Electrónica y Semiconductores |

| Transición Energética (Hidrógeno Verde, Pilas de Combustible) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tipo de Gas | Inerte (N₂, Ar) | ||

| Reactivo (O₂, H₂) | |||

| Corrosivo / Tóxico (Cl₂, NH₃, HCl, SF₆) | |||

| Mezclas Especiales y de Calibración | |||

| Por Material | Latón | ||

| Acero Inoxidable | |||

| Aleaciones de Alta Pureza (Monel, Hastelloy) | |||

| Por Rango de Presión | Baja Presión (≤ 0,7 bar) | ||

| Presión Media (0,7–34 bar) | |||

| Alta Presión (≥ 34 bar) | |||

| Por Industria de Uso Final | Petróleo y Gas | ||

| Químicos y Petroquímicos | |||

| Metales y Minería | |||

| Atención Médica y Ciencias de la Vida | |||

| Alimentos y Bebidas | |||

| Electrónica y Semiconductores | |||

| Transición Energética (Hidrógeno Verde, Pilas de Combustible) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de reguladores de gas industrial en 2025?

El tamaño del mercado de reguladores de gas industrial se valora en USD 18,10 mil millones en 2025.

¿Qué región lidera la demanda de reguladores de gas industrial?

Asia-Pacífico mantuvo el 31,70% de los ingresos de 2024, impulsado por las importaciones de GNL y la expansión de semiconductores.

¿Cómo están afectando las regulaciones sobre PFAS a las opciones de materiales?

Los mandatos sin PFAS están desplazando la demanda hacia reguladores de acero inoxidable y aleaciones de alta pureza con tecnologías de sellado alternativas.

¿Qué sector de uso final muestra el mayor potencial de crecimiento?

Se proyecta que los proyectos de transición energética, especialmente los electrolizadores de hidrógeno verde, aumenten a una CAGR del 5,0% hasta 2030.

Última actualización de la página el: