Tamaño y Participación del Mercado de Reclosers

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.59% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Reclosers por Mordor Intelligence

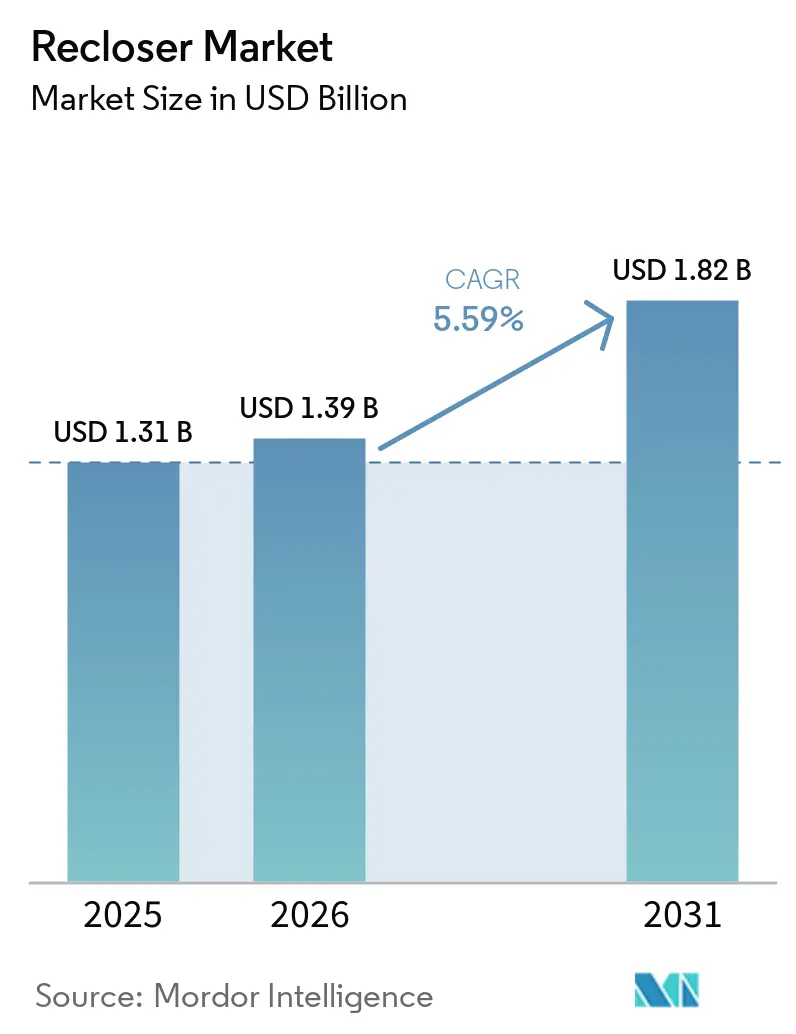

Se proyecta que el tamaño del Mercado de Reclosers se expanda desde USD 1,31 mil millones en 2025 y USD 1,39 mil millones en 2026 hasta USD 1,82 mil millones en 2031, registrando una CAGR del 5,59% entre 2026 y 2031. Las empresas de servicios públicos están acelerando la sustitución de equipos aislados con SF₆ antes de la fecha límite del reglamento F-gas de la Unión Europea en enero de 2026, mientras que el plan quinquenal de USD 574 mil millones de China State Grid y el retraso de 2.600 GW en la interconexión de energías renovables de los Estados Unidos están incorporando reclosers basados en microprocesadores en las especificaciones estándar. La automatización de la distribución eléctrica representa ahora aproximadamente un tercio del gasto en modernización de redes, situando a los reclosers en el nexo entre los mandatos de fiabilidad y los plazos de descarbonización. La competencia sigue siendo moderadamente fragmentada, aunque los nuevos participantes están aprovechando el diagnóstico de fallos habilitado por inteligencia artificial que reduce el SAIDI hasta un 80% en comparación con los diseños hidráulicos convencionales.

Conclusiones Clave del Informe

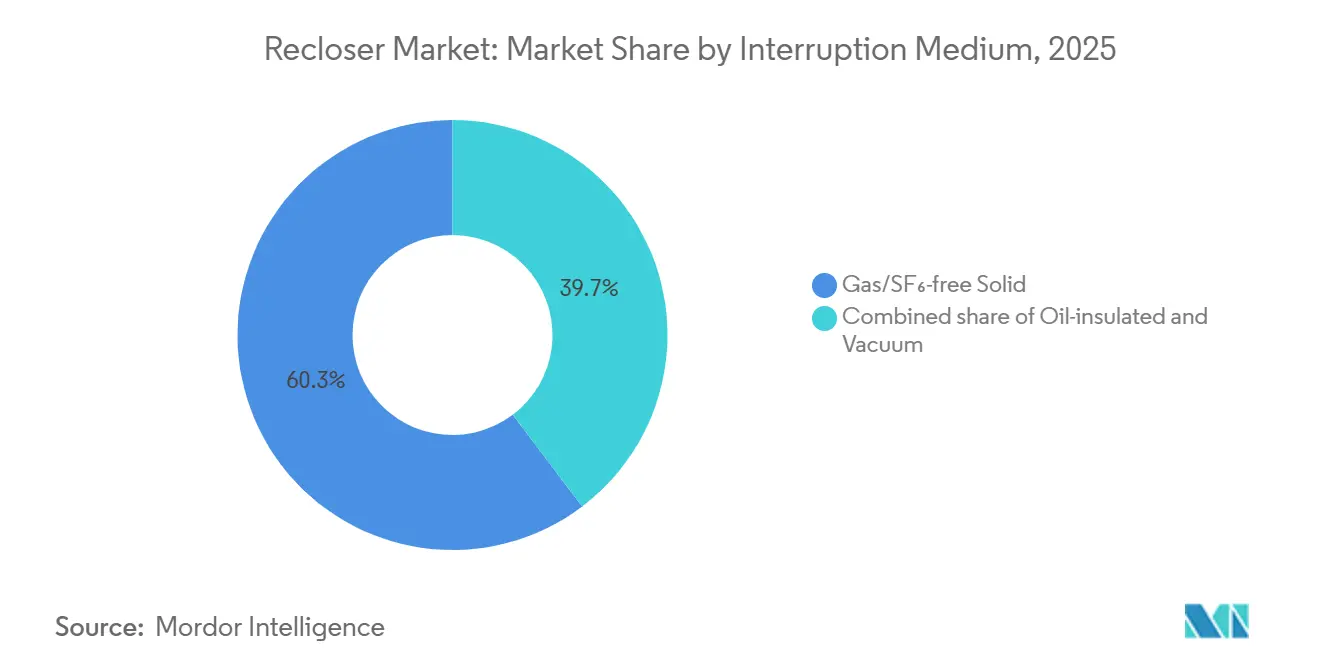

- Por medio de interrupción, el gas y el aislamiento sólido libre de SF₆ lideraron con una participación del 60,3% en el mercado de reclosers en 2025, mientras que los interruptores de vacío avanzan a una CAGR del 8,0% hasta 2031.

- Por configuración de fase, las unidades trifásicas representaron el 48,9% de la participación en 2025, y las configuraciones triple-monofásico están previstas para crecer un 6,5% hasta 2031.

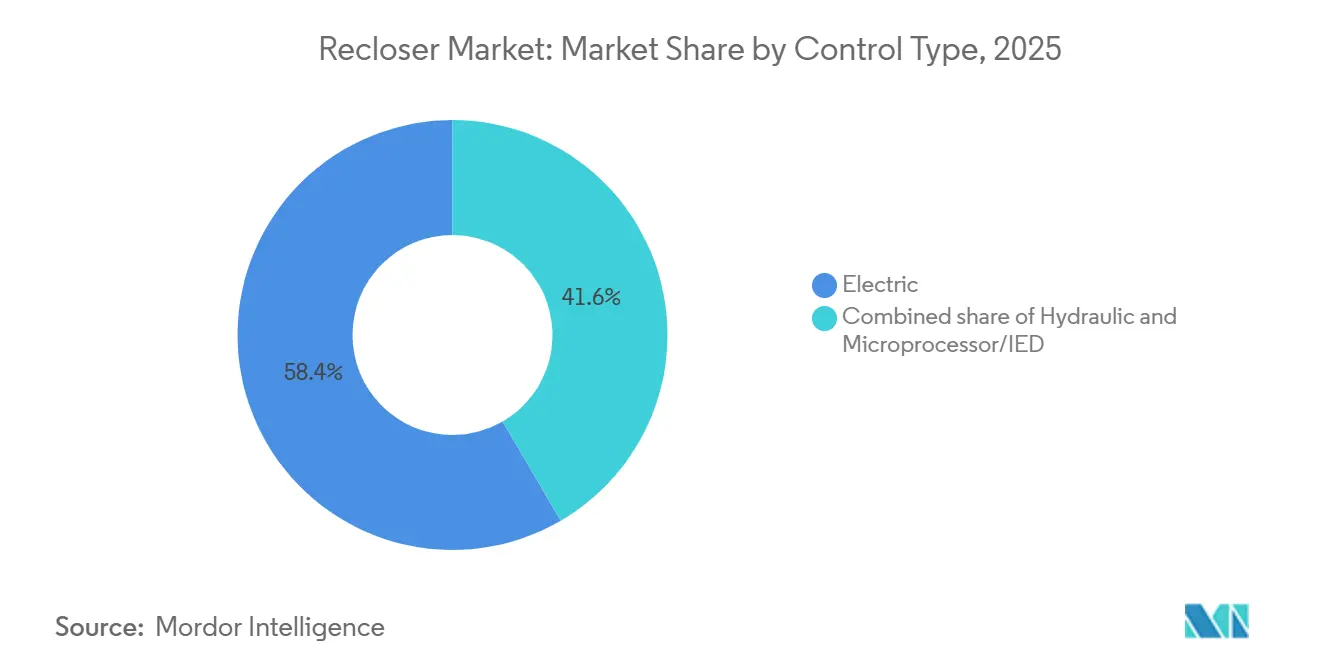

- Por tipo de control, la actuación eléctrica captó el 58,4% de la demanda en 2025, pero los controles de microprocesador y de dispositivo electrónico inteligente (IED) están creciendo a una CAGR del 6,3% durante 2026-2031.

- Por clase de voltaje, la clase de 16-27 kV representó el 44,7% del volumen en 2025, mientras que las unidades de 28-38 kV se acelerarán a un 6,1% hasta 2031.

- Por ubicación de instalación, las instalaciones aéreas montadas en poste representaron el 72,0% de los envíos en 2025, aunque se prevé que los diseños montados en plataforma suban un 7,3% durante el período.

- Por usuario final, los compradores de transmisión y distribución de servicios públicos mantuvieron una participación del 61,5% en 2025, mientras que los usuarios comerciales e institucionales se expandirán a un 6,8% hasta 2031.

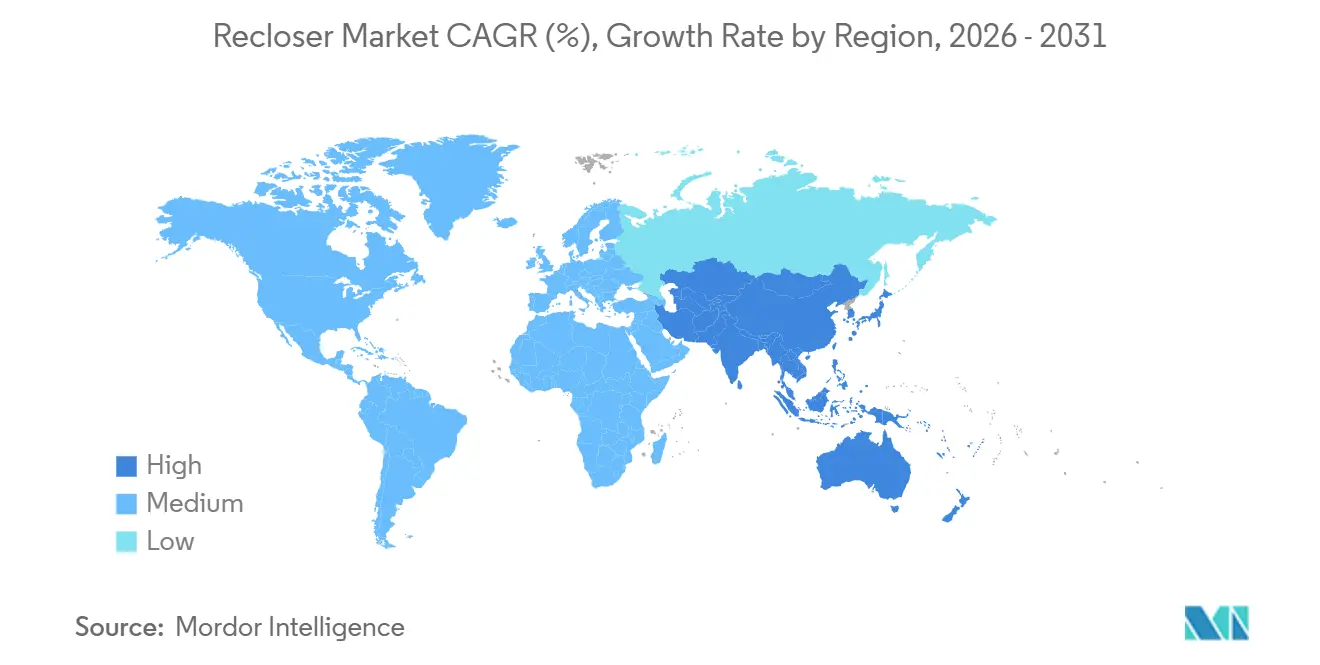

- Por geografía, Asia-Pacífico dominó con una participación de ingresos del 42,8% en 2025 y se proyecta que mantenga la CAGR más rápida del 6,2% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Recloser*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en los programas de modernización de redes y el gasto en automatización de transmisión y distribución | +1.8% | Global, con concentración en América del Norte, China, India y la Unión Europea | Mediano plazo (2-4 años) |

| Aceleración de las interconexiones de energías renovables a niveles de media tensión | +1.5% | Global, más fuerte en Asia-Pacífico (China, India, ASEAN), América del Norte y Europa | Mediano plazo (2-4 años) |

| Mandatos de fiabilidad bajo el endurecimiento de SAIDI/SAIFI de la norma IEEE 1366 (América del Norte) | +0.9% | América del Norte (Estados Unidos, Canadá), con efecto secundario en América Latina | Corto plazo (≤ 2 años) |

| Mantenimiento predictivo habilitado por inteligencia artificial que reduce el costo total del ciclo de vida de los activos | +0.7% | Global, adopción temprana en América del Norte, Europa y Australia | Largo plazo (≥ 4 años) |

| Rápido aumento en los despliegues de microrredes en redes aisladas y remotas | +0.6% | Asia-Pacífico (islas del Pacífico, minería remota), África y Oriente Medio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en los Programas de Modernización de Redes y el Gasto en Automatización de Transmisión y Distribución

Las empresas de servicios públicos destinaron USD 480 mil millones a mejoras de redes en 2025 y planean invertir USD 5,8 billones hasta 2035, canalizando aproximadamente un tercio hacia la automatización de la distribución que incluye reclosers de alta velocidad [1]Departamento de Energía de los Estados Unidos, "Programa de Asociaciones para la Resiliencia e Innovación de la Red," energy.gov. Eversource destinó USD 16,2 mil millones de su plan de inversión de capital 2025-2029 para mejoras de redes inteligentes en los circuitos de Nueva Inglaterra que atienden a 1,4 millones de clientes [2]Eversource Energy, "Plan de Inversión de Capital 2025–2029," eversource.com. China State Grid está financiando 137.500 kilómetros de circuito de alimentadores en las provincias occidentales, generando pedidos emblemáticos de unidades de vacío con clasificación de 27 kV y 38 kV. El plan de USD 5,1 mil millones a 20 años de Alberta dedica dos tercios del gasto a la automatización de alimentadores impulsada por energías renovables, mientras que el programa GRIP de los Estados Unidos ha adjudicado USD 7,6 mil millones a proyectos de protección contra incendios forestales que especifican reclosers montados en plataforma en zonas costeras inundables.

Aceleración de las Interconexiones de Energías Renovables a Niveles de Media Tensión

Las colas de interconexión acumulaban 2.600 GW de energía solar, eólica y almacenamiento a principios de 2026, extendiendo los tiempos de espera medianos más allá de los 36 meses e impulsando a las empresas de servicios públicos a adoptar reclosers conformes con la norma IEEE 1547-2018 capaces de gestionar flujos bidireccionales. El objetivo de 450 GW de energías renovables de India exige USD 21 mil millones en mejoras de transmisión, en gran parte a 33 kV y 11 kV, donde los reclosers forman la primera capa de protección. Duke Energy Florida cita 17 GW de carga de centros de datos en cola que ahora dictan el despliegue acelerado de reclosers inteligentes en los bucles de 24 kV. Las naciones de la ASEAN enfrentan USD 300 mil millones en inversión en redes hasta 2040 para apoyar el comercio transfronterizo de energía, reforzando la demanda sostenida de dispositivos de 15-38 kV. Las empresas de servicios públicos de Massachusetts redujeron los tiempos de restauración de fallos en un 60% en 2025 al combinar reclosers con software de sistema de gestión de distribución avanzada (ADMS) que redirige la energía en 30 segundos.

Mandatos de Fiabilidad bajo el Endurecimiento de SAIDI/SAIFI de la Norma IEEE 1366 (América del Norte)

Nueva York, California y Massachusetts endurecieron las métricas de interrupciones en 2024-2025, imponiendo penalizaciones que hacen que la operación de reclosers en menos de un segundo sea financieramente atractiva. NYSEG prevé una reducción del 40% en las interrupciones de clientes mediante la instalación de unidades triple-monofásico en alimentadores rurales de bajo rendimiento. La subestación subterránea Kendall Square de Eversource integra equipos de conmutación libres de SF₆ con reclosers para cumplir los objetivos de fiabilidad urbana. La revisión de la norma IEEE 1366 de 2024 introdujo métricas momentáneas, impulsando a las empresas de servicios públicos hacia reclosers que separan los fallos transitorios de los permanentes. El programa rural de CAD 1,15 mil millones de SaskPower añade reclosers en 2.400 km de circuitos agrícolas para frenar la deriva del SAIDI.

Mantenimiento Predictivo Habilitado por Inteligencia Artificial que Reduce el Costo Total del Ciclo de Vida de los Activos

Los modelos de aprendizaje automático aplicados a la telemetría de reclosers predijeron fallos en aisladores o bujes con hasta dos semanas de anticipación y una precisión del 85-95%, reduciendo a la mitad las interrupciones no planificadas y extendiendo la vida útil de los activos en un 20%. El controlador RC-20 de NOJA Power transmite 1 GB/día de datos de sincrofasores, lo que permite a las empresas de servicios públicos detectar la ferrorresonancia y el galope de conductores mucho antes de que se produzcan disparos de protección. Los proyectos piloto australianos respaldados por ARENA redujeron la energía de arco eléctrico en un 40%, mientras que la tecnología Arc Sense de SEL ahora detecta fallos de alta impedancia que provocan incendios forestales en California y Australia afectadas por la sequía. El Distrito Metropolitano de Agua reemplazó los interruptores convencionales en su acueducto de 830 millas con reclosers habilitados para IEC 61850, reduciendo la latencia de sondeo del sistema SCADA de 4 segundos a 10 milisegundos.

Análisis del Impacto de las Restricciones del Mercado de Recloser*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Modernización intensiva en capital de flotas hidráulicas convencionales | −0.4% | Mercados maduros con infraestructura envejecida | Mediano plazo (2-4 años) |

| Largos ciclos de calificación de servicios públicos y retrasos en las pruebas de tipo | −0.3% | Global | Corto plazo (≤ 2 años) |

| Costos de cumplimiento de ciberseguridad para controles basados en IEC 61850 | −0.5% | Mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Modernización Intensiva en Capital de Flotas Hidráulicas Convencionales

Los dispositivos hidráulicos requieren cambios de aceite cada 3-5 años y cuestan entre USD 600 y USD 1.000 por reparación, mientras que las nuevas unidades de vacío oscilan entre USD 15.000 y USD 40.000, extendiendo el período de recuperación de la inversión a una década. El kit de modernización Form 7 de Eaton reduce el costo de instalación en un 40% al reutilizar la estructura del poste, pero los proyectos europeos soportan tarifas adicionales de eliminación de PCB de entre USD 2.000 y USD 5.000 que prolongan los plazos [3]Eaton Corporation, "Programa de Modernización de Reclosers Form 7," eaton.com. El modelo monofásico Eagle sin batería de ABB apunta a sustituciones uno a uno de unidades hidráulicas y cifra el tráfico de puesta en servicio por Wi-Fi para los equipos de campo.

Largos Ciclos de Calificación de Servicios Públicos y Retrasos en las Pruebas de Tipo

Las pruebas completas según la norma IEC 62271-111 cuestan hasta USD 500.000 y las colas se extienden 18 meses, lo que disuade a los pequeños proveedores [4]Comisión Electrotécnica Internacional, "Requisitos de Prueba de Tipo IEC 62271-111," iec.ch. El Viper-ST de G&W finalizó las pruebas en marzo de 2025, pero aún tuvo que soportar seis meses adicionales de aceptación específica de la empresa de servicios públicos, retrasando la captación de ingresos. Las auditorías de marcado CE de la Unión Europea añaden otro medio año, y los compradores norteamericanos a menudo repiten las pruebas de impulso y de interferencia electromagnética (EMI) bajo la norma IEEE C37.60, generando gastos duplicados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Recloser

Por Medio de Interrupción:

Las Unidades de Vacío Ganan Participación ante la Inminente Prohibición del SF₆Los interruptores de vacío dominaron el crecimiento con una CAGR del 8,0%, mientras que el gas y los sólidos libres de SF₆ retuvieron la mayor participación del 60,3% en el mercado de reclosers en 2025. El tamaño del mercado de reclosers para la tecnología de vacío está previsto para expandirse rápidamente a medida que las empresas de servicios públicos en Europa reemplacen los equipos con SF₆ prohibidos a partir de enero de 2026.

Las empresas de servicios públicos que migraron al vacío reportan ahorros en mantenimiento porque el diseño ofrece 10.000 operaciones sin recargas de gas. El SafePlus Air de ABB y el GM AirSeT de Schneider ilustran modernizaciones que se adaptan a las huellas existentes, facilitando la aprobación regulatoria. Las unidades rellenas de aceite persisten en bóvedas árticas y sísmicas, pero las nuevas botellas de vacío herméticas con clasificación de –50 °C están reduciendo ese nicho.

Por Fase:

La Arquitectura Triple-Monofásico se Acelera en los Alimentadores RuralesLos dispositivos trifásicos mantuvieron el 48,9% de la participación en el mercado de reclosers en 2025, aunque los modelos triple-monofásico superarán ese ritmo con una CAGR del 6,5% hasta 2031. Los circuitos rurales que transportan cargas de irrigación y campos petrolíferos logran entre un 30% y un 40% menos de interrupciones de clientes cuando solo se abre la fase con fallo.

El LineDefender de Hubbell y el Eagle de ABB demuestran indicación de fallo visible y operación autoalimentada que los técnicos de línea pueden instalar sin grúas. A medida que la lógica de microprocesador sincroniza los polos independientes, las empresas de servicios públicos prevén la adopción de la configuración triple-monofásico incluso en los ramales troncales de 27 kV para optimizar la capacidad de alojamiento de recursos energéticos distribuidos (DER).

Por Tipo de Control:

Las Plataformas de Dispositivos Electrónicos Inteligentes Integran Sincrofasores y CiberseguridadLa actuación eléctrica aún representó el 58,4% de los envíos en 2025, pero las plataformas de microprocesador y de dispositivos electrónicos inteligentes (IED) están creciendo un 6,3% ante el aumento de los requisitos de las normas IEEE 1547-2018 e IEC 61850. Se proyecta que el tamaño del mercado de reclosers para controladores inteligentes se amplíe a medida que las unidades de medición fasorial (PMU) integradas transmitan 1 GB/día de datos de alta resolución.

El 651R de SEL añade cifrado MACsec, cumpliendo con las extensiones de la norma IEC 62351 que muchas empresas de servicios públicos de los Estados Unidos y la Unión Europea ahora estipulan. El RC-20 de NOJA ganó un premio de excelencia en ingeniería por utilizar mensajería de valores muestreados que alcanza disparos en menos de 10 ms, reduciendo a la mitad la energía de arco eléctrico en los alimentadores críticos.

Por Clase de Voltaje:

La Banda de 28-38 kV Gana Terreno con las Mejoras en la Red Troncal de Energías RenovablesLa clase de 16-27 kV controló el 44,7% de la demanda en 2025, pero se prevé que las unidades de 28-38 kV crezcan a una CAGR del 6,1%, impulsadas por los centros de datos y los centros de energías renovables. El tamaño del mercado de reclosers en esta banda superior se beneficiará de los alimentadores de 35 kV de China State Grid y las conversiones a 34,5 kV en los Estados Unidos que reducen las pérdidas I²R en los tramos rurales largos.

El Viper-ST de G&W ahora abarca hasta 170 kV de nivel básico de aislamiento (BIL), lo que permite que un solo bastidor estandarice los repuestos en todos los niveles de voltaje. El plan de subestaciones de USD 93 mil millones de India canaliza capital desproporcionado hacia las líneas de 33 kV, reforzando la demanda de interruptores de vacío adecuados para el aislamiento de 40,5 kV.

Por Ubicación de Instalación:

El Crecimiento de los Montados en Plataforma Sigue la Ola de SoterramientoLos equipos montados en poste aún dominan con el 72,0% de los envíos en 2025, aunque las configuraciones montadas en plataforma aumentarán un 7,3% a medida que los estados propensos a incendios forestales y los núcleos urbanos entierren los circuitos. El tamaño del mercado de reclosers para las unidades montadas en plataforma recibe impulso de la iniciativa de soterramiento de USD 1,63 mil millones de San Francisco y las subvenciones de la Comisión de Energía de California.

El Vista Green de S&C utiliza aislamiento de mezcla de CO₂ libre de SF₆ y sobrevive a la inmersión total, ganando pedidos de empresas de servicios públicos costeras. Las normas de bóvedas subterráneas en Boston y Seattle ahora estipulan reclosers montados en plataforma resistentes al arco eléctrico con bastidores de control remoto, catalizando la adopción a pesar de las primas de precio del 40-60%.

Por Usuario Final:

Los Campus Comerciales e Institucionales Aceleran la AdquisiciónLos clientes de transmisión y distribución de servicios públicos siguieron siendo los mayores compradores con el 61,5% de los ingresos, mientras que los usuarios comerciales e institucionales crecerán un 6,8% a medida que los grupos de centros de datos construyan microrredes N+1. El tamaño del mercado de reclosers para estos campus se está expandiendo junto con los 17 GW de carga de centros de datos en cola en los Estados Unidos a principios de 2026.

Los hospitales en California y Texas instalaron más de 200 MW de cogeneración y energía solar más almacenamiento durante 2025, cada uno dependiendo de 2 a 4 reclosers para segmentar los circuitos de emergencia. Los compradores de minería e industria pesada en Chile y Zambia optan cada vez más por dispositivos montados en plataforma diseñados para soportar exposición severa al polvo y condiciones de operación a gran altitud. Esta tendencia apoya una demanda estable, incluso cuando el crecimiento se desacelera en las regiones más maduras.

Análisis Geográfico

Mercado de Recloser en APAC

Asia-Pacífico aseguró el 42,8% de los ingresos de 2025 y se prevé que crezca a una CAGR del 6,2%, impulsado por la expansión de distribución de China por 574 mil millones de USD y el programa de subestaciones de India por 93 mil millones de USD orientado a 500 GW de energía no fósil. State Grid tiene como objetivo cablear 137.500 kilómetros-circuito de nuevas líneas, la mayoría a 35 kV, lo que impulsa directamente el mercado regional de recloser. Las Islas del Pacífico financiaron 5 MW de mini-redes bajo el esquema REnew Pacific, validando unidades monofásicas que permiten el aislamiento sin interrupciones durante los ciclones.

Mercado de Recloser en América del Norte

En América del Norte, el programa GRIP de EE. UU. inyecta 7.600 millones de USD en la mitigación de incendios forestales y el soterramiento de líneas en 50 estados. El plan de distribución de Eversource por 16.200 millones de USD y las subvenciones de NRCan de Canadá subrayan un gasto estable de las empresas de servicios públicos. Los clústeres de centros de datos en Virginia, Florida y Texas están especificando reclosers montados en plataforma de 34,5 kV con ciberseguridad IEC 61850 Edición 2.1, lo que impulsa a los proveedores a añadir MACsec y control de acceso basado en roles.

Mercado de Recloser en Europa

En Europa, la prohibición del SF₆ obliga a la modernización de entre 50.000 y 70.000 dispositivos de media tensión. ABB envió equipos de conmutación SafeRing Air a E.ON Alemania antes del plazo límite, y Schneider invirtió 9,6 millones de USD en su planta de Leeds para la producción de Ringmaster AirSeT. Los operadores de sistemas de distribución nórdicos, como Landsnet, fueron pioneros en subestaciones totalmente digitales que integran PMU de recloser a través de fibra óptica, un modelo que se está extendiendo a los países bálticos y a Europa Central.

Mercado de Recloser en América del Sur

El crecimiento en América del Sur está impulsado por las iniciativas de reducción de pérdidas ordenadas por ANEEL en Brasil y el aumento del gasto de capital minero en la región de Atacama en Chile. Los reclosers montados en plataforma, diseñados para altitudes de hasta 4.500 metros, se están utilizando actualmente en redes de borde de mina para dar soporte a camiones de acarreo eléctricos.

Mercado de Recloser en MEA

Oriente Medio y África crecerán a medida que Saudi Electricity Company ordene entre 5.000 y 7.000 unidades de vacío para NEOM y las energías renovables del Mar Rojo, y DEWA despliegue reclosers automatizados en el parque solar Mohammed bin Rashid Al Maktoum. El retraso de Eskom en Sudáfrica con 20.000 unidades envejecidas sigue siendo un grupo de reemplazo latente, condicionado a la reforma fiscal.

Panorama Competitivo

El Mercado de Reclosers está semiconsolidado. Los competidores regionales NOJA Power, G&W Electric, S&C Electric y Tavrida Electric explotan nichos de voltaje o geográficos donde los actores establecidos enfrentan plazos de entrega más largos. La adquisición de Prolec GE por parte de GE Vernova por USD 5,275 mil millones en febrero de 2026 añade siete plantas de transformadores, lo que permite ofertas combinadas que agrupan reclosers con transformadores de media potencia y reducen el número de proveedores de las empresas de servicios públicos.

MacLean Power Systems se fusionó con Power Grid Components en marzo de 2026, reuniendo una cartera que abarca desde Allied Bolt hasta Vizimax y ofreciendo a las cooperativas un catálogo integral de reclosers, aisladores y conectores. Los actores más pequeños ganan terreno al insertar algoritmos de inteligencia artificial que pronostican fallos causados por fauna silvestre con una precisión de hasta el 95%, una característica que las empresas de servicios públicos consideran crucial bajo las leyes de responsabilidad por incendios forestales en California y Australia.

El cumplimiento de la norma IEC 62351 impulsa la diferenciación: el 651R habilitado con MACsec de SEL, el RC-20 de NOJA y el GM AirSeT monitoreado por EcoCare de Schneider ofrecen actualizaciones de firmware seguras, ganando licitaciones donde las empresas de servicios públicos reportan cientos de ciberataques mensuales. Mientras tanto, las rápidas innovaciones en la configuración triple-monofásico están erosionando la hegemonía de las unidades trifásicas; el LineDefender de Hubbell y el Vista Green de S&C ahora obtienen primas de precio pero ofrecen ahorros medibles en SAIDI en los alimentadores rurales.

Líderes de la Industria de Reclosers

ABB Ltd

Eaton Corp

Siemens Energy AG

Schneider Electric SE

Hubbell Power Systems

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Recloser Cubiertas en este Informe

- ABB Ltd

- Eaton Corporation plc

- Siemens Energy AG

- Schneider Electric SE

- Hubbell Power Systems

- S&C Electric Company

- NOJA Power Switchgear

- G&W Electric Company

- Tavrida Electric

- GE Grid Solutions

- Schweitzer Engineering Laboratories (SEL)

- Arteche Group

- ERMCO Inc.

- Ningbo Tianan (Group) Co.

- Zhejiang Zhegui Electric

- CG Power & Industrial Solutions

- Myers Power Products

- Brush Group

- Mitsubishi Electric Power Products

- Powell Industries

Desarrollo Reciente de la Industria en el Mercado de Recloser

- Marzo de 2025: ABB confirmó un compromiso de USD 120 millones para una instalación de 320.000 pies cuadrados en Selmer, Tennessee, que elevará la capacidad de los Estados Unidos para productos de electrificación de baja tensión en más del 50%.

- Marzo de 2025: Schneider Electric destinó USD 140 millones para nueva manufactura en los Estados Unidos, incluida una planta de USD 85 millones en Mt. Juliet, Tennessee, que produce equipos de conmutación de media tensión.

- Marzo de 2025: Siemens lanzó el SENTRON ECPD, un dispositivo de protección electrónica que conmuta hasta 1.000 veces más rápido que los productos termomagnéticos y libera el 80% del espacio del tablero de distribución.

- Octubre de 2024: S&C Electric firmó un acuerdo marco con National Grid Electricity Distribution para suministrar reclosers TripSaver II, reduciendo sustancialmente las interrupciones de clientes en el Reino Unido.

Alcance del Informe del Mercado Global de Reclosers

Un recloser es un dispositivo automático de protección eléctrica utilizado en los sistemas de distribución de energía. Detecta fallos como cortocircuitos o sobrecargas, interrumpe temporalmente el suministro de energía y lo restaura después de un breve intervalo para determinar si el fallo se ha despejado. Al repetir este proceso varias veces antes de desconectar permanentemente la línea si el problema persiste, los reclosers ayudan a minimizar la duración de las interrupciones, mejorar la fiabilidad del sistema y reducir la necesidad de intervención manual. Esto es particularmente eficaz para abordar los fallos transitorios causados por factores ambientales como los rayos o el contacto con árboles.

El mercado global de reclosers está segmentado por medio de interrupción, fase, tipo de control, clase de voltaje, ubicación de instalación, usuario final y geografía. Por medio de interrupción, el mercado está segmentado en reclosers aislados en aceite, de vacío y de gas/sólido libre de SF₆. Por fase, el mercado está segmentado en monofásico, trifásico y triple-monofásico. Por tipo de control, el mercado está segmentado en controles hidráulicos, eléctricos y basados en microprocesador/IED. Por clase de voltaje, el mercado está segmentado en hasta 15 kV, de 16 a 27 kV y de 28 a 38 kV. Por ubicación de instalación, el mercado está segmentado en instalaciones aéreas montadas en poste, montadas en plataforma y en bóveda subterránea. Por usuario final, el mercado está segmentado en servicios públicos (transmisión y distribución), industrial y sectores comerciales e institucionales. El informe también cubre el tamaño del mercado y los pronósticos para el mercado global de reclosers en los principales países y regiones, incluidos América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

Resumen de la Segmentación

| Aislado en Aceite |

| Vacío |

| Gas/Sólido Libre de SF₆ |

| Monofásico |

| Trifásico |

| Triple-Monofásico |

| Hidráulico |

| Eléctrico |

| Microprocesador/IED |

| Hasta 15 kV |

| De 16 a 27 kV |

| De 28 a 38 kV |

| Aéreo Montado en Poste |

| Montado en Plataforma |

| Bóveda Subterránea |

| Servicios Públicos (Transmisión y Distribución) |

| Industrial (Manufactura, Minería, Petróleo y Gas) |

| Comercial e Institucional |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Medio de Interrupción | Aislado en Aceite | |

| Vacío | ||

| Gas/Sólido Libre de SF₆ | ||

| Por Fase | Monofásico | |

| Trifásico | ||

| Triple-Monofásico | ||

| Por Tipo de Control | Hidráulico | |

| Eléctrico | ||

| Microprocesador/IED | ||

| Por Clase de Voltaje | Hasta 15 kV | |

| De 16 a 27 kV | ||

| De 28 a 38 kV | ||

| Por Ubicación de Instalación | Aéreo Montado en Poste | |

| Montado en Plataforma | ||

| Bóveda Subterránea | ||

| Por Usuario Final | Servicios Públicos (Transmisión y Distribución) | |

| Industrial (Manufactura, Minería, Petróleo y Gas) | ||

| Comercial e Institucional | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de reclosers para 2031?

Se prevé que el mercado de reclosers alcance USD 1,82 mil millones para 2031, expandiéndose a una CAGR del 5,59% de 2026 a 2031.

¿Cómo afectará la prohibición europea del SF₆ a la demanda futura?

La prohibición de la Unión Europea del SF₆ en equipos de conmutación de ≤24 kV en enero de 2026 está acelerando las modernizaciones de vacío y aire seco, impulsando los volúmenes de reemplazo durante los próximos cinco años.

¿Qué segmento se espera que crezca más rápido dentro de la combinación de productos de reclosers?

Las unidades con interruptores de vacío lideran el crecimiento con una CAGR anticipada del 8,0% gracias a la operación sin mantenimiento y el cumplimiento de las regulaciones de gases de efecto invernadero.

¿Por qué están ganando popularidad los reclosers triple-monofásico?

Las empresas de servicios públicos que operan alimentadores rurales o desequilibrados adoptan diseños triple-monofásico para aislar solo la fase con fallo, reduciendo las interrupciones de clientes en un 30-40%.

¿Qué papel desempeñan los centros de datos en las futuras instalaciones de reclosers?

La rápida expansión de los centros de datos en América del Norte está impulsando las mejoras de los alimentadores de media tensión y la redundancia de microrredes, aumentando la demanda comercial de reclosers montados en plataforma.

Última actualización de la página el: