Tamaño y Participación del Mercado de Reguladores de Gas Industrial de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | |

| Tamaño del Mercado (2025) | 3.11 Mil millones de dólares |

| Tamaño del Mercado (2030) | 3.71 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.64% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Reguladores de Gas Industrial de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de reguladores de gas industrial de los Estados Unidos se estima en USD 3,11 mil millones en 2025 y se proyecta que alcance los USD 3,71 mil millones en 2030, creciendo a una CAGR del 3,64% de 2025 a 2030. La sólida demanda proveniente de plantas de fabricación de semiconductores, estaciones de suministro de hidrógeno y plantas de procesamiento químico sostiene el crecimiento a pesar del perfil maduro del mercado. Las prioridades de adquisición ahora favorecen a los reguladores que fusionan la confiabilidad mecánica tradicional con módulos digitales de sensores de presión, lo que permite un monitoreo de cumplimiento más estrecho y un mantenimiento predictivo. Los proveedores capaces de garantizar un rendimiento de ultra alta pureza para gases reactivos y especiales obtienen ventaja a medida que los fabricantes de chips e integradores de hidrógeno verde amplían su capacidad. La volatilidad del costo de los materiales para el níquel y el cobre complica las estrategias de precios, aunque los programas de modernización en los complejos envejecidos del Medio Oeste ayudan a mantener flujos de pedidos de referencia estables.

Conclusiones Clave del Informe

- Por tipo de gas, los gases reactivos lideraron con el 38,12% de la participación del mercado de reguladores de gas industrial de los Estados Unidos en 2024, mientras que se proyecta que las mezclas especiales y de calibración registren una CAGR del 3,51% hasta 2030.

- Por material, el latón retuvo una participación del 42,67% del mercado de reguladores de gas industrial de los Estados Unidos en 2024, mientras que se proyecta que las aleaciones de alta pureza crezcan a una CAGR del 4,12% para 2030.

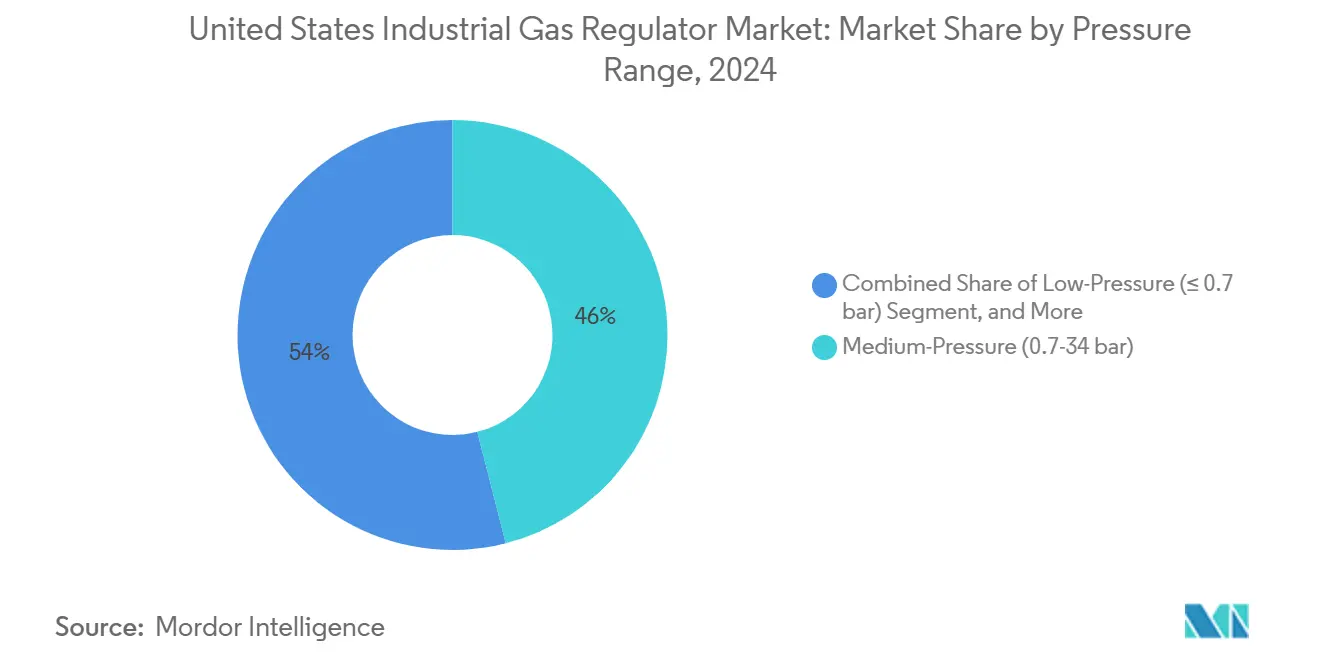

- Por rango de presión, los reguladores de media presión capturaron el 46,01% de la participación del tamaño del mercado de reguladores de gas industrial de los Estados Unidos en 2024, y se espera que las unidades de alta presión se expandan a una CAGR del 4,81% hasta 2030.

- Por industria de uso final, el segmento de productos químicos y petroquímicos mantuvo el 27,43% de la participación del mercado de reguladores de gas industrial de los Estados Unidos en 2024; se prevé que las aplicaciones de transición energética registren la CAGR más rápida del 5,08% hasta 2030.

Tendencias e Información del Mercado de Reguladores de Gas Industrial de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión acelerada de las instalaciones de mezcla de gases especiales en los Estados Unidos | +0.8% | Costa del Golfo de Texas, Pensilvania | Mediano plazo (2-4 años) |

| Demanda creciente de reguladores de alta pureza en plantas de fabricación de semiconductores | +0.9% | Arizona, Oregón, Nueva York, Ohio | Corto plazo (≤ 2 años) |

| Rápida adopción de estaciones de suministro de hidrógeno en California y Texas | +0.6% | California, Texas, Noroeste del Pacífico | Largo plazo (≥ 4 años) |

| Endurecimiento del cumplimiento de seguridad de OSHA y EPA para el manejo de gases tóxicos | +0.7% | Nacional | Corto plazo (≤ 2 años) |

| Creciente actividad de modernización en plantas químicas envejecidas del Medio Oeste | +0.5% | Ohio, Indiana, Illinois | Mediano plazo (2-4 años) |

| Integración discreta de sensores de presión digitales en reguladores de latón heredados | +0.4% | Nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión Acelerada de las Instalaciones de Mezcla de Gases Especiales en los Estados Unidos

Múltiples nuevas plantas de gases especiales están entrando en operación, incluido el proyecto de USD 850 millones de Air Liquide en Boise, programado para apoyar la línea de chips de memoria de Micron. Cada planta requiere control de presión de ultra alta pureza con umbrales de contaminación por debajo de 1 ppb, lo que aumenta la demanda de reguladores mecanizados con precisión con acabados superficiales de sub-micrón. Los nodos de producción localizados reducen los tiempos de entrega, lo que permite a los reguladores con capacidad de mecanizado doméstico disfrutar de ahorros logísticos. La construcción de USD 1.000 millones de Merck en Pensilvania señala una continua agrupación geográfica cerca de los corredores de semiconductores. Las especificaciones de adquisición agrupan cada vez más módulos digitales de detección de fugas para cumplir con los objetivos de tiempo de actividad del cliente, lo que eleva los precios de venta promedio.

Demanda Creciente de Reguladores de Alta Pureza en Plantas de Fabricación de Semiconductores

La planta de Intel de USD 20.000 millones en Ohio y el sitio de TSMC en Arizona enumeran reguladores de Hastelloy o Monel con tasas de fuga por debajo de 1 × 10⁻⁹ sccs como línea de base. La documentación de Swagelok indica que las plantas de fabricación de chips requieren una estabilidad de presión de ±0,1% de -40 °C a +150 °C, lo que impulsa la adopción de conjuntos soldados orbitalmente con trayectorias húmedas electropulidas. Estos criterios estrictos limitan el grupo de proveedores calificados y permiten primas de margen que contrarrestan las fluctuaciones del costo de los metales. Las rampas de volumen programadas para 2026-2027 mantienen una alta visibilidad para los pedidos de reguladores vinculados a las instalaciones de herramientas de línea.

Rápida Adopción de Estaciones de Suministro de Hidrógeno en California y Texas

La SB 1418 y la SB 1420 de California ahora exigen una mayor densidad de estaciones, y el financiamiento del hub ARCHES aporta USD 1.200 millones para acelerar el despliegue. Los dispensadores típicos de 700 bar para estaciones de servicio requieren reguladores de doble etapa con aleaciones resistentes al fragilizamiento por hidrógeno. La actividad paralela en Texas se centra en clústeres de hidrógeno industrial cerca de complejos petroquímicos, vinculando redes de dispensación con centros de tuberías. Las subvenciones federales de descarbonización que cubren plantas de hierro listas para hidrógeno extienden la demanda de reguladores hacia las líneas de proceso de la industria pesada.

Endurecimiento del Cumplimiento de Seguridad de OSHA y EPA para el Manejo de Gases Tóxicos

Las revisiones de HazCom y RMP intensifican el escrutinio sobre los sistemas de cloro, amoníaco y hexafluoruro de azufre. Las actualizaciones a menudo reemplazan las válvulas de alivio de resorte heredadas con reguladores inteligentes que combinan discos de ruptura integrados con sensores IoT, alimentando los paneles DCS de la planta. Los paquetes de documentación que incluyen análisis de elementos finitos y lazos de seguridad con clasificación SIL influyen cada vez más en la adjudicación de licitaciones, elevando a los proveedores que mantienen personal de ingeniería interno certificado según los códigos ASME.[1]Departamento de Energía de los Estados Unidos, "Oportunidad de Financiamiento para la Descarbonización Industrial," energy.gov

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios del níquel y el cobre que afecta a los reguladores de acero inoxidable y latón | -0.6% | Global, manufactura en América del Norte | Corto plazo (≤ 2 años) |

| Largos ciclos de certificación para reguladores en aplicaciones de grado nuclear | -0.3% | Regiones con instalaciones nucleares | Largo plazo (≥ 4 años) |

| Escasez discreta de soldadores de reguladores certificados por ASME | -0.4% | Nacional | Mediano plazo (2-4 años) |

| Interrupción de la cadena de suministro por piezas fundidas de aleaciones especiales importadas de Europa | -0.5% | Nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios del Níquel y el Cobre que Afecta a los Reguladores de Acero Inoxidable y Latón

El níquel osciló un 40% durante 2024, mientras que el cobre se cotizó por encima de USD 8.000 por tonelada, comprimiendo los márgenes de los conjuntos de acero inoxidable y latón. Los fabricantes de equipos originales que mantienen contratos marco plurianuales enfrentan mecanismos de traslado retrasados, y los períodos de validez de las ofertas se han reducido a treinta días. La cobertura de materiales solo compensa parcialmente la exposición porque los pedidos de aleaciones exóticas en pequeños lotes carecen de contratos de futuros. En consecuencia, algunos fabricantes redimensionan los caminos de flujo o adoptan mezclas de acero inoxidable dúplex para reducir el níquel total, pero cualquier rediseño desencadena una recalificación que puede durar un año.

Largos Ciclos de Certificación para Reguladores en Aplicaciones de Grado Nuclear

Los programas de prueba de tipo de la Comisión Reguladora Nuclear se extienden de 18 a 36 meses y requieren pruebas destructivas de fuga de helio más ensayos en mesa vibratoria sísmica. La Oficina de Rendición de Cuentas del Gobierno identificó una brecha de 57 personas en la oficina de reactores avanzados de la Comisión Reguladora Nuclear, lo que prolongó los intervalos de revisión. Los proveedores deben mantener inventario frente a fechas de aprobación inciertas, inmovilizando capital de trabajo. Sin embargo, los proveedores que obtienen la certificación quedan arraigados durante décadas porque las instalaciones nucleares rara vez vuelven a licitar componentes críticos.[2]Oficina de Rendición de Cuentas del Gobierno de los Estados Unidos, "Informe sobre la Fuerza Laboral de Licencias de la Comisión Reguladora Nuclear," gao.gov

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Gas: Los Gases Reactivos Impulsan la Demanda Principal

Los gases reactivos representaron el 38,12% de la participación del mercado de reguladores de gas industrial de los Estados Unidos en 2024, lo que refleja el gran volumen de caudal de oxígeno e hidrógeno en los circuitos de productos químicos, procesamiento de metales e hidrógeno verde emergente. Los reactores, reformadores y altos hornos dependen de suministros constantes de oxígeno a media presión, lo que hace que los reguladores robustos de latón o acero inoxidable sean una necesidad básica. El creciente papel del hidrógeno en las plantas de amoníaco y hierro de reducción directa eleva la demanda de unidades de alta presión con aleaciones resistentes al fragilizamiento por hidrógeno. Se espera que las mezclas especiales y de calibración registren una CAGR del 3,51% para 2030, impulsadas por los pasos de grabado y deposición de semiconductores que necesitan niveles de contaminantes por debajo de 1 ppb. Estas mezclas generalmente se transportan en cilindros de pequeños lotes, lo que genera pedidos de reguladores de diafragma compactos equipados con piezas húmedas electropulidas y válvulas de aguja de precisión.

Los gases inertes, como el nitrógeno y el argón, proporcionan atmósferas de cobertura para líneas de alimentos, farmacéuticos y fabricación de metales; el crecimiento se mantiene estable pero sin espectacularidad. Los gases corrosivos y tóxicos, incluidos el cloro y el hexafluoruro de azufre, representan oportunidades de nicho pero de alto margen porque exigen sellos de fluoropolímero y características de aislamiento remoto. Los proveedores que mantienen certificaciones cruzadas para la limpieza en servicio de oxígeno más el alivio de seguridad para gases tóxicos obtienen el estatus de proveedor preferido. El auge del hidrógeno bajo las subvenciones federales de descarbonización amplía aún más la base instalada de reguladores clasificados por encima de 350 bar, compensando el crecimiento más lento en los ciclos de servicio de oxígeno petroquímico tradicional.[3]Departamento de Energía de los Estados Unidos, "Estrategia de Hidrógeno Limpio," energy.gov

Por Material: El Dominio del Latón Enfrenta el Desafío de la Alta Pureza

El latón retuvo el 42,67% de la participación del mercado de reguladores de gas industrial de los Estados Unidos en 2024, gracias a su rentabilidad y adecuada resistencia a la corrosión para el servicio de aire comprimido, nitrógeno e hidrógeno de baja calidad. Las líneas de mecanizado de barras estándar y cromado son maduras, manteniendo bajos los costos unitarios. El acero inoxidable exige precios de venta promedio más altos y mitiga los corrosivos leves, lo que lo convierte en el caballo de batalla para el nitrógeno farmacéutico, el CO₂ para bebidas y muchos circuitos de oxígeno petroquímico. Se proyecta que las aleaciones exóticas registren una CAGR del 4,12% hasta 2030, impulsadas por las plantas de fabricación de semiconductores y los reactores avanzados que requieren cuerpos de Monel, Hastelloy o Inconel para aplicaciones de helio de ultra alta pureza o alta temperatura. Los pedidos de aleaciones de alta pureza generalmente incluyen certificados de recuento de partículas y pruebas de fuga de helio por debajo de 1×10⁻⁹ sccs, lo que mejora el valor por unidad.

La volatilidad del níquel presiona los márgenes del acero inoxidable, mientras que las fluctuaciones del precio del cobre afectan al latón. Algunos fabricantes de equipos originales prueban acero inoxidable dúplex o aceros sin níquel, pero la recalificación añade tiempo. Al mismo tiempo, las modernizaciones de sensores digitales en unidades de latón proporcionan una vía de modernización de bajo gasto de capital, retrasando los reemplazos completos de cuerpos de acero inoxidable o aleación en plantas con restricciones de efectivo. Los cuellos de botella en la fundición de aleaciones europeas continúan representando un riesgo de suministro, lo que lleva a los compradores a diversificar sus fuentes de fundición. Los proveedores que alinean las opciones de materiales con los análisis del costo total de propiedad ganan licitaciones donde los usuarios finales cuantifican los ahorros del ciclo de vida.

Por Rango de Presión: Las Aplicaciones de Media Presión Dominan

Los reguladores de media presión, que operan entre 0,7 y 34 bar, capturaron el 46,01% del tamaño del mercado de reguladores de gas industrial de los Estados Unidos en 2024. Los reactores químicos, los sistemas de purga de refinerías y los controles de climatización generalmente se encuentran en esta banda, lo que respalda una frecuencia de pedidos estable. Los dispositivos de baja presión que operan por debajo de 0,7 bar sirven a laboratorios y metrología de precisión; la demanda sigue siendo de nicho pero rentable debido a las estrictas especificaciones de repetibilidad. Se proyecta que los reguladores de alta presión por encima de 34 bar crezcan a una CAGR del 4,81% hasta 2030, impulsados por la dispensación de hidrógeno a 700 bar, los proyectos piloto de captura de carbono y los reactores avanzados de bucle de helio.

Los diseños de alta presión deben mantener un punto de ajuste de ±0,1% en amplias variaciones térmicas, lo que requiere vástagos rectificados con precisión y paquetes de diafragma en capas. Los riesgos de fragilizamiento por hidrógeno requieren el uso de Monel o acero inoxidable recocido especialmente. El costo por unidad supera al de los modelos de media presión por factores de tres a seis, lo que refuerza los ingresos a pesar de los menores volúmenes. Los fabricantes de equipos originales que optimizan la modularidad de componentes entre clases de presión simplifican el almacenamiento de mantenimiento, reparación y operaciones para los distribuidores, lo que favorece la penetración del mercado.

Por Industria de Uso Final: Los Productos Químicos Lideran, la Transición Energética se Acelera

Los productos químicos y petroquímicos representaron el 27,43% del tamaño del mercado de reguladores de gas industrial de los Estados Unidos en 2024, impulsados por la demanda constante de oxígeno, nitrógeno e hidrógeno en los trenes de craqueo, reformado y polimerización. Los ciclos de renovación de los complejos del Medio Oeste de la época de 1960-1980 añaden tonelaje de modernización para reemplazos de reguladores inteligentes. Las aplicaciones de transición energética están preparadas para una CAGR del 5,08% hasta 2030 a medida que se multiplican los centros de hidrógeno verde, el despliegue de celdas de combustible y las líneas de hierro de reducción directa listas para hidrógeno.

El petróleo y el gas mantienen una base instalada considerable en la elevación de gas en la parte superior, la compresión en la parte media y el refinado en la parte inferior; sin embargo, el crecimiento se estanca debido al recuento plano de plataformas y las políticas de descarbonización. Los segmentos de semiconductores, ciencias de la vida, y alimentos y bebidas crean nichos valiosos de alta pureza. Las demostraciones de reactores nucleares avanzados, aunque pequeñas en volumen unitario, generan altos precios de venta promedio debido a las rigurosas pruebas. Los proveedores exitosos en múltiples sectores diversifican los ingresos, limitan la exposición cíclica y logran economías de escala en el abastecimiento de componentes.

Análisis Geográfico

California ancla el crecimiento de la infraestructura de hidrógeno a través de mandatos estatales y financiamiento federal de ARCHES, acelerando los pedidos de reguladores de 700 bar equipados con accesorios resistentes al fragilizamiento. Docenas de estaciones de servicio ahora especifican reguladores de doble etapa, y los depósitos de flotas de servicio pesado sustentan la visibilidad de la demanda a varios años. Texas refleja el impulso en el hidrógeno industrial, aprovechando los activos petroquímicos de la Costa del Golfo y los planes de exportación portuaria. Los proveedores con almacenamiento en Houston logran un soporte de puesta en marcha en el sitio más rápido, un factor decisivo en las licitaciones para los contratistas de ingeniería, adquisición y construcción.

El cinturón industrial del Medio Oeste, especialmente Ohio, Indiana e Illinois, impulsa el volumen de modernizaciones. El plan de recursos de 2024 de Northern Indiana Public Service Company describe 2.600 MW de nueva capacidad de ciclo combinado, cada bloque equipado con cientos de reguladores de cobertura de nitrógeno y aire de instrumentos. Los grupos de mano de obra manufacturera calificada persisten, aunque la escasez de soldadores certificados por ASME extiende los plazos de los proyectos. Los fabricantes de equipos originales locales aprovechan estas fortalezas para compensar los vientos en contra del costo de los materiales mediante el ensamblaje celular ajustado.

Pensilvania emerge como un epicentro de gases especiales tras el anuncio de la planta de USD 1.000 millones de Merck. El corredor del Noreste mantiene la demanda de grado farmacéutico de reguladores de acero inoxidable y aleación, mientras que Arizona y Oregón disfrutan de la expansión de semiconductores de Intel y TSMC. Wyoming y Washington albergan proyectos piloto de reactores avanzados, introduciendo ciclos de servicio de helio de alta presión que pocos proveedores pueden satisfacer. La diversificación regional distribuye el riesgo y apoya la optimización de la red de cumplimiento.

Panorama Competitivo

Una consolidación moderada define el mercado de reguladores de gas industrial de los Estados Unidos. La división de Control de Flujo y Procesos de Parker Hannifin registró USD 4.670 millones en ventas de los últimos doce meses, lo que permite inversiones en plataformas de accesorios compatibles con hidrógeno y paquetes de monitoreo digital. El grupo de Control Final de Emerson le sigue, integrando reguladores con su pila de software de optimización de válvulas, actuadores y AspenTech.[4]Emerson Electric Co., "Aspectos Destacados del Segmento de Control Final," emerson.com Swagelok aprovecha la exclusividad del canal y la ingeniería de aplicaciones para proteger su participación en nichos de ultra alta pureza.

El rendimiento técnico y el soporte de cumplimiento, más que el precio, influyen cada vez más en las adquisiciones. Los proveedores invierten en bloques de sensores listos para IoT, interiores electropulidos y materiales de asiento de baja desgasificación. La adquisición de procesos de gas natural licuado de Honeywell en 2024 señala una polinización cruzada entre el manejo criogénico y el diseño de reguladores. Las adquisiciones criogénicas de Dover revelan expansiones de alcance estratégico similares. Los especialistas de tamaño mediano se diferencian mediante ciclos de prototipado rápido y mecanizado de aleaciones personalizadas, pero enfrentan límites de escala debido a la escasez de soldadores. Los programas de desarrollo de la fuerza laboral se convierten en ventajas competitivas.

Los obstáculos de certificación en plantas de fabricación nucleares y de semiconductores erigen altas barreras de entrada. Una vez aprobados, los reguladores permanecen integrados durante décadas, asegurando los ingresos por repuestos del mercado secundario. Los kits de modernización digital amenazan con desplazar las unidades analógicas incumbentes, lo que genera alianzas entre empresas de sensores y fabricantes de equipos originales mecánicos. Los líderes del mercado mantienen sólidas redes de mantenimiento, reparación y operaciones que garantizan repuestos al día siguiente, cruciales para el tiempo de actividad de las plantas de fabricación y las paradas de refinerías. La contestabilidad general sigue siendo moderada con margen para la consolidación en nichos adyacentes de detección y análisis de datos.

Líderes de la Industria de Reguladores de Gas Industrial de los Estados Unidos

Airgas Inc. (an Air Liquide company)

Emerson Electric Co.

Parker Hannifin Corporation

Swagelok Company

The Harris Products Group, a Lincoln Electric Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Emerson avanzó en su fusión de USD 670 millones con AspenTech para ofrecer suites integradas de optimización y control que incorporan sistemas regulatorios.

- Agosto de 2025: El Departamento de Energía asignó nuevos fondos de descarbonización industrial para la fabricación lista para hidrógeno, lo que desencadenó pedidos de reguladores para líneas de hierro de reducción directa y productos químicos.

- Julio de 2025: La planta de Intel en Ohio superó hitos de adquisición, adjudicando USD 50 millones en contratos de reguladores de ultra alta pureza para procesos de chips de sub-ppb.

- Junio de 2025: California adjudicó contratos de suministro masivo de reguladores para equipar nuevas estaciones de hidrógeno de 700 bar bajo el financiamiento del hub ARCHES.

Alcance del Informe del Mercado de Reguladores de Gas Industrial de los Estados Unidos

| Inerte (N₂, Ar) |

| Reactivo (O₂, H₂) |

| Corrosivo / Tóxico (Cl₂, NH₃, HCl, SF₆) |

| Mezclas Especiales y de Calibración |

| Latón |

| Acero Inoxidable |

| Aleaciones de Alta Pureza (Monel, Hastelloy) |

| Baja Presión (≤ 0,7 bar) |

| Media Presión (0,7-34 bar) |

| Alta Presión (≥ 34 bar) |

| Petróleo y Gas |

| Productos Químicos y Petroquímicos |

| Metales y Minería |

| Salud y Ciencias de la Vida |

| Alimentos y Bebidas |

| Electrónica y Semiconductores |

| Transición Energética (Hidrógeno Verde, Celdas de Combustible) |

| Por Tipo de Gas | Inerte (N₂, Ar) |

| Reactivo (O₂, H₂) | |

| Corrosivo / Tóxico (Cl₂, NH₃, HCl, SF₆) | |

| Mezclas Especiales y de Calibración | |

| Por Material | Latón |

| Acero Inoxidable | |

| Aleaciones de Alta Pureza (Monel, Hastelloy) | |

| Por Rango de Presión | Baja Presión (≤ 0,7 bar) |

| Media Presión (0,7-34 bar) | |

| Alta Presión (≥ 34 bar) | |

| Por Industria de Uso Final | Petróleo y Gas |

| Productos Químicos y Petroquímicos | |

| Metales y Minería | |

| Salud y Ciencias de la Vida | |

| Alimentos y Bebidas | |

| Electrónica y Semiconductores | |

| Transición Energética (Hidrógeno Verde, Celdas de Combustible) |

Preguntas Clave Respondidas en el Informe

¿Cuál es la demanda actual de reguladores de gas industrial en los Estados Unidos?

El tamaño del mercado de reguladores de gas industrial de los Estados Unidos es de USD 3,11 mil millones en 2025 con un valor proyectado de USD 3,71 mil millones para 2030 a una CAGR del 3,64%.

¿Qué tipo de gas impulsa las mayores ventas de reguladores?

Los gases reactivos como el oxígeno y el hidrógeno lideran con el 38,12% de participación de mercado debido al uso intensivo en productos químicos, metales y aplicaciones emergentes de hidrógeno.

¿Qué categoría de material está creciendo más rápido?

Se prevé que las aleaciones de alta pureza, incluidas Hastelloy y Monel, crezcan a una CAGR del 4,12% debido a la demanda de semiconductores y aplicaciones nucleares.

¿Por qué los reguladores de alta presión están ganando terreno?

El despliegue de estaciones de suministro de hidrógeno a 700 bar y los proyectos de reactores avanzados impulsan el crecimiento de los reguladores de alta presión a una CAGR del 4,81% hasta 2030.

¿Qué sector de uso final muestra las perspectivas de crecimiento más sólidas?

Se prevé que los proyectos de transición energética que abarcan la integración de hidrógeno verde y celdas de combustible registren una CAGR del 5,08%, superando a otras industrias hasta 2030.

¿Cuál es un desafío clave de la cadena de suministro que enfrentan los fabricantes?

Los precios volátiles del níquel y el cobre reducen los márgenes de los reguladores de acero inoxidable y latón, lo que impulsa esfuerzos de optimización del diseño y sustitución de materiales.

Última actualización de la página el: