Tamaño y Participación del Mercado de Equipos de Control de Presión

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 10.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.12% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | América del Norte |

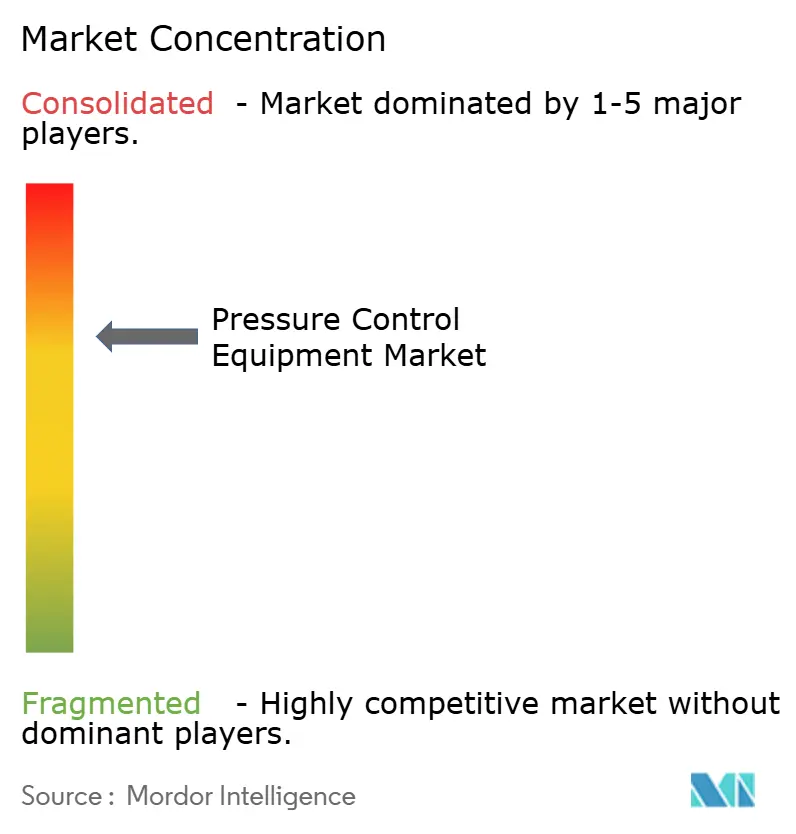

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Equipos de Control de Presión por Mordor Intelligence

Se espera que el tamaño del mercado de equipos de control de presión crezca de USD 10,1 mil millones en 2025 a USD 10,31 mil millones en 2026 y se prevé que alcance USD 11,46 mil millones en 2031 a una CAGR del 2,12% durante 2026-2031. El crecimiento está impulsado por campañas de perforación en aguas profundas y ultraprofundas en América del Sur, la rápida adopción de tecnologías de perforación con presión controlada y regulaciones de seguridad más estrictas que acortan los ciclos de reemplazo de sistemas envejecidos. Los programas de esquisto en América del Norte y los proyectos de campo maduro en el Mar del Norte sostienen la demanda base, mientras que los sistemas de ultras alta presión (20 kpsi+) desbloquean yacimientos de frontera. Los diagnósticos digitales de válvulas, la electrificación y el mantenimiento predictivo habilitado por IA estimulan aún más las actualizaciones de equipos a medida que los operadores persiguen la integridad operacional y menores emisiones. Mientras tanto, la volatilidad del precio del crudo y un próspero modelo de alquiler moderan el gasto de capital en nuevas construcciones, lo que lleva a los proveedores a equilibrar las inversiones en flota con los canales de venta tradicionales.

Conclusiones Clave del Informe

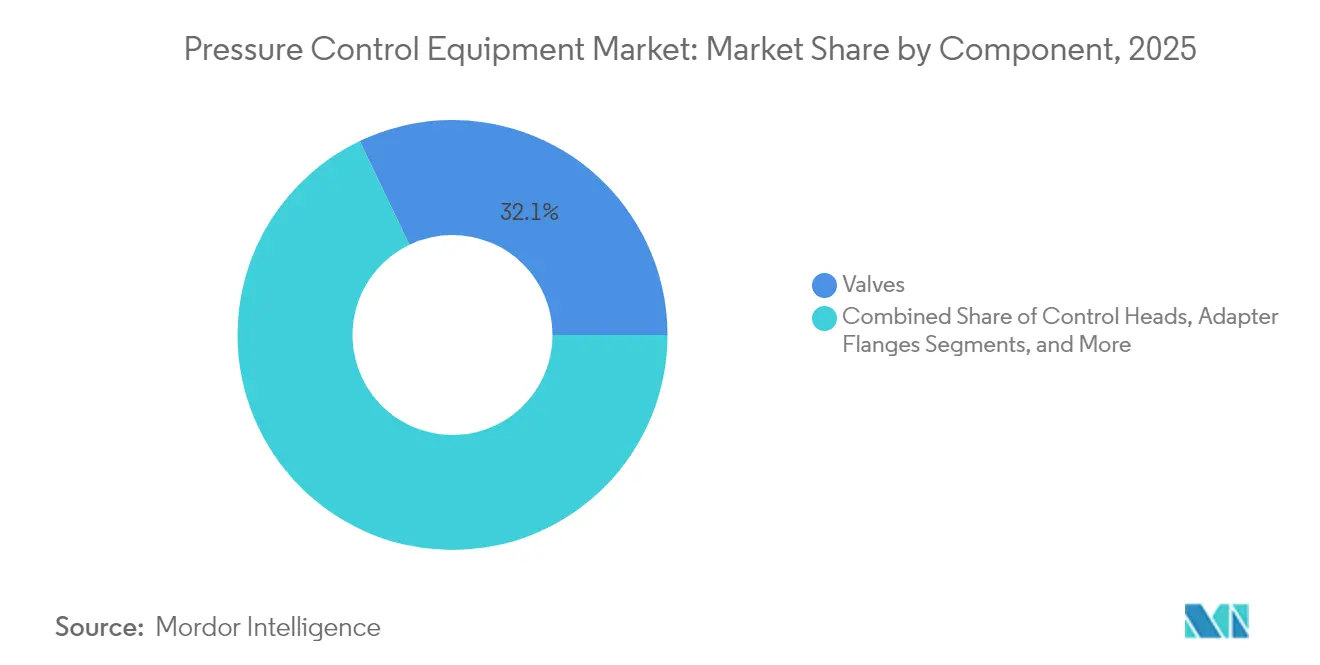

- Por componente, las válvulas lideraron con una participación en los ingresos del 32,10% en 2025; se prevé que los preventores de reventones se expandan a una CAGR del 2,44% hasta 2031.

- Por clasificación de presión, los sistemas de alta presión representaron el 56,55% de la participación del mercado de equipos de control de presión en 2025, mientras que se proyecta que los sistemas de ultra alta presión crezcan a una CAGR del 3,28% entre 2026-2031.

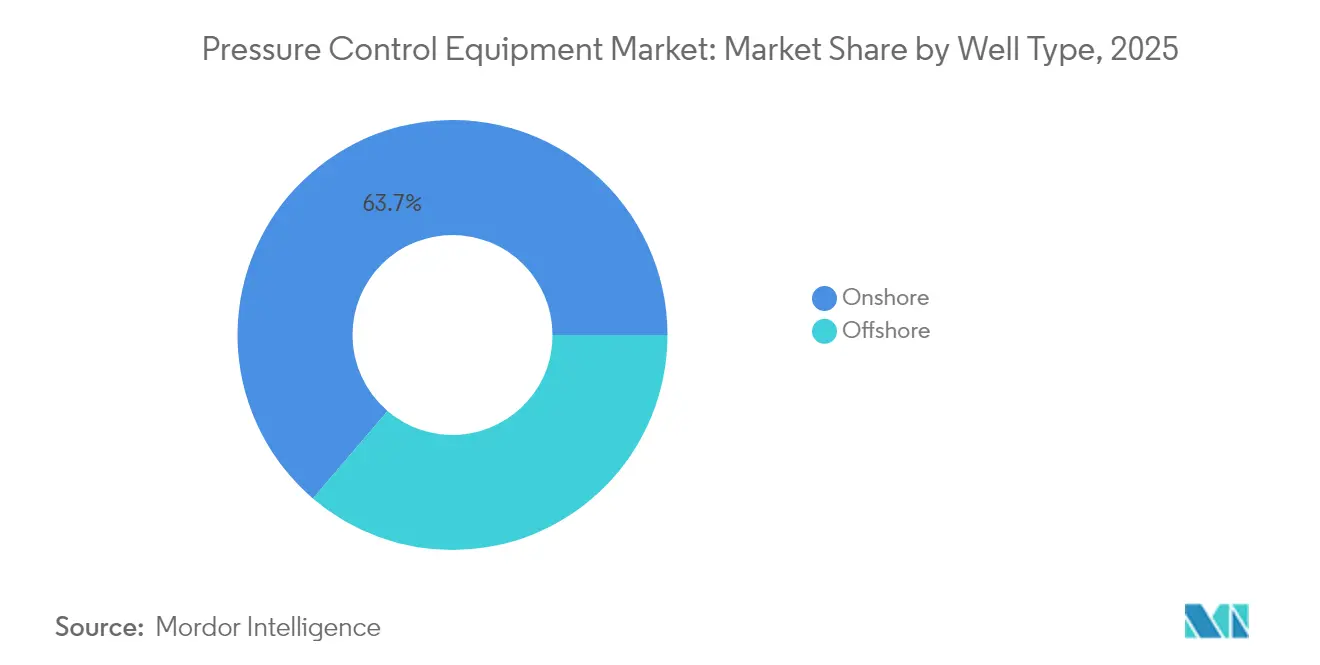

- Por tipo de pozo, las operaciones terrestres representaron el 63,75% del tamaño del mercado de equipos de control de presión en 2025; los pozos costa afuera de aguas ultraprofundas avanzan a una CAGR del 2,58% hasta 2031.

- Por fase de operación, la perforación representó el 46,20% de la participación del tamaño del mercado de equipos de control de presión en 2025, mientras que los servicios de intervención exhiben una CAGR del 3,06% hasta 2031.

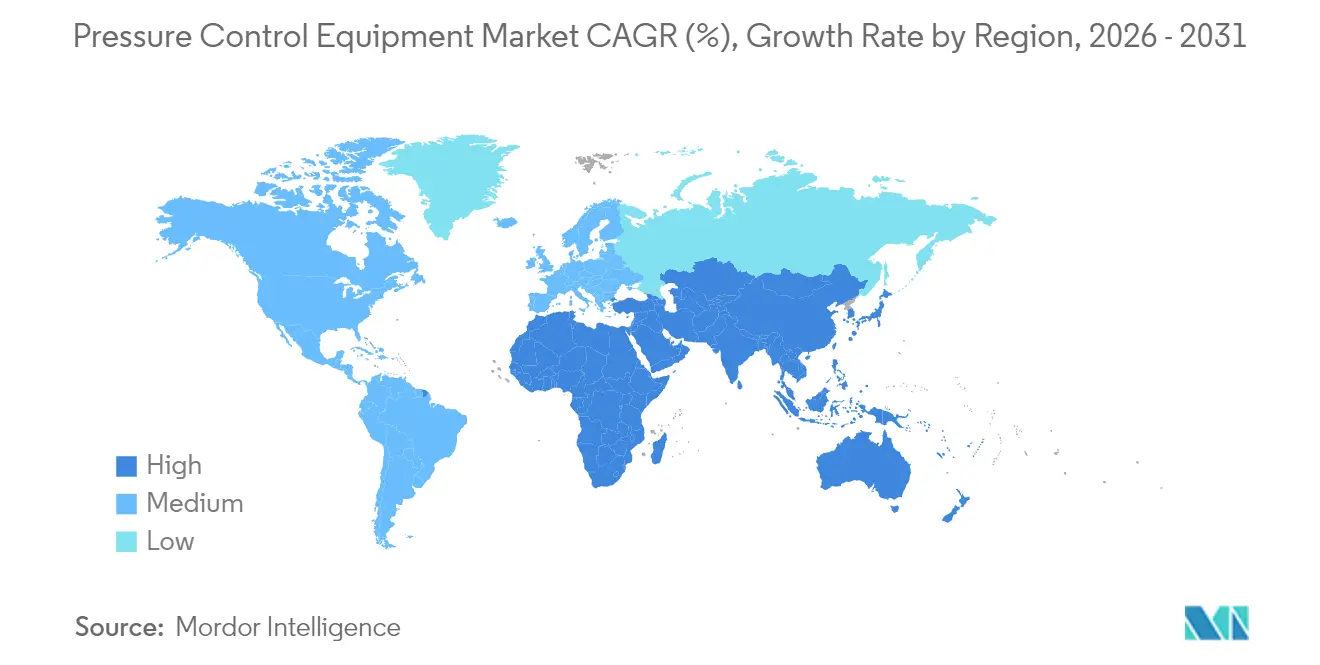

- Por geografía, América del Norte capturó el 38,55% de la participación del mercado de equipos de control de presión en 2025; Oriente Medio registra la CAGR regional más alta del 2,58% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Equipos de Control de Presión

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Aumento de las Campañas de Perforación en Aguas Profundas y Ultraprofundas en América del Sur | +0.7% | América del Sur, con repercusión en el Golfo de México | Mediano plazo (2-4 años) |

| Adopción de la Perforación con Presión Controlada que Requiere Cabezales de Control Avanzados | +0.5% | Global, con adopción temprana en América del Norte y el Mar del Norte | Corto plazo (≤ 2 años) |

| Regulaciones de Seguridad Estrictas que Impulsan los Ciclos de Reemplazo en el Esquisto de América del Norte | +0.4% | América del Norte, particularmente la Cuenca Pérmica | Corto plazo (≤ 2 años) |

| Modernizaciones de Extensión de Vida Útil de Campos Maduros del Mar del Norte | +0.3% | Europa, principalmente los sectores del Reino Unido y Noruega | Mediano plazo (2-4 años) |

| Diagnósticos Digitales de Válvulas que Minimizan el Tiempo No Productivo en Activos Costa Afuera de Oriente Medio | +0.2% | Oriente Medio, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Expansión de Terminales de Importación de GNL en Asia que Impulsa las Válvulas de Transferencia de Alta Presión | +0.2% | Asia-Pacífico, con concentración en China y Corea del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Campañas de Perforación en Aguas Profundas y Ultraprofundas en América del Sur

El renacimiento de las aguas profundas en América del Sur exige equipos de control de presión que resistan presiones extremas, alto contenido de CO₂ y fluidos corrosivos. El contrato de SLB por USD 800 millones con Petrobras abarca más de 100 pozos en las cuencas pre-sal de Brasil, integrando válvulas de seguridad de alta especificación y monitoreo habilitado por IA. El proyecto Trion de Woodside Energy depende de sistemas subsuperficiales de 20 kpsi para 18 pozos de aguas ultraprofundas a 2 500 m de profundidad. Las tuberías flexibles suministradas por Baker Hughes utilizan aleaciones resistentes a la corrosión para mitigar el agrietamiento inducido por CO₂. Los paquetes integrados de hardware y servicio impulsan los ingresos del mercado secundario a medida que los operadores buscan una responsabilidad única durante toda la vida útil del campo.[1]SLB, "SLB fue adjudicado con un contrato de servicios integrados para todos los campos costa afuera de Petrobras en Brasil," slb.com

Adopción de la Perforación con Presión Controlada que Requiere Cabezales de Control Avanzados

La perforación con presión controlada (PPC) ha pasado de ser una técnica de nicho en aguas profundas a convertirse en una técnica de uso generalizado. Halliburton y Sekal desplegaron el primer sistema de perforación automatizado en el fondo que integra la automatización LOGIX y Drilltronics para el control de presión en tiempo real. La suite de PPC inteligente Victus de Weatherford ganó proyectos con Saudi Aramco y Petroleum Development Oman, ilustrando la adopción terrestre. Los resultados de campo muestran que la PPC reduce el tiempo no productivo en 92 horas y recorta el tiempo total de perforación en 7,4 días. Los algoritmos de IA integrados en los cabezales de control predicen eventos de entrada o pérdida de fluidos, mejorando la seguridad y reduciendo los costos del pozo.[2]Offshore Magazine, "Halliburton y Sekal se asocian en un sistema de perforación automatizado en el fondo para el proyecto de Equinor en el Mar del Norte," offshore-mag.com

Regulaciones de Seguridad Estrictas que Impulsan los Ciclos de Reemplazo en el Esquisto de América del Norte

Los intervalos actualizados de prueba de preventores de reventones y los requisitos de inspección de recipientes a presión acortan los ciclos de reemplazo, ampliando la oportunidad de la base instalada. La Oficina de Seguridad y Cumplimiento Ambiental de los Estados Unidos subraya la perforación con presión controlada como un método de control conforme para pozos de alta presión. Las válvulas SureCONTROL Plus totalmente eléctricas de Baker Hughes y la unidad de cementación Hummingbird cumplen las nuevas métricas de confiabilidad mientras reducen drásticamente el mantenimiento. Los operadores que adoptan sistemas avanzados reportan hasta un 75% menos de incidentes de control de pozos en comparación con los equipos heredados.

Modernizaciones de Extensión de Vida Útil de Campos Maduros del Mar del Norte

Más de la mitad de las instalaciones del Mar del Norte superan los 20 años de servicio. Los controles subsuperficiales de próxima generación para los campos Tordis y Vigdis restauran el ancho de banda mientras eliminan la electrónica obsoleta. Los tubos ascendentes de materiales compuestos termoplásticos de Shell proporcionan una huella de CO₂ un 50% menor que el acero y eliminan la dosificación química continua. Los equipos de modernización modulares reducen el gasto de capital en un 70% frente al reemplazo total y se alinean con los objetivos de reducción de carbono del Reino Unido.

Análisis del Impacto de las Restricciones*

| RESTRICCIONES | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Volatilidad del Precio del Crudo que Retrasa el CAPEX Costa Afuera | -0.7% | Global, con mayor impacto en proyectos de aguas profundas | Corto plazo (≤ 2 años) |

| Paquetes de Alquiler de Equipos de Control de Presión que Frenan las Ventas de Nuevas Construcciones | -0.3% | América del Norte y el Mar del Norte, con expansión global | Mediano plazo (2-4 años) |

| Cuellos de Botella en el Suministro de Componentes de Aleación Forjada tras el Conflicto en Ucrania | -0.2% | Global, con impacto agudo en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Escasez de Mano de Obra Calificada para el Mantenimiento de Equipos de 20 kpsi en Mercados Emergentes | -0.1% | Asia-Pacífico, Oriente Medio, África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del Crudo que Retrasa el CAPEX Costa Afuera

Se espera que el Brent promedie USD 74/bbl en 2025, pero las perspectivas bajistas sitúan el límite inferior en USD 65/bbl en medio de la sobreoferta y la débil demanda china. Los operadores difieren las decisiones finales de inversión, empujando la recuperación de las aguas profundas a 2026 y más allá, ya que los plazos de entrega de las FPSO se extienden a más de tres años. Las empresas de exploración y producción de los Estados Unidos redujeron el gasto de capital de 2024 a USD 61 700-65 400 millones, lo que subraya el gasto disciplinado. Los pedidos de equipos se desaceleran, especialmente para las nuevas plataformas de aguas ultraprofundas.

Paquetes de Alquiler de Equipos de Control de Presión que Frenan las Ventas de Nuevas Construcciones

Los operadores prefieren los alquileres basados en gastos operativos que se ajustan a la utilización de las plataformas. Las empresas de servicios amplían sus flotas para asegurar ingresos recurrentes, pero deben mantener un alto tiempo de funcionamiento para compensar la menor rotación de capital. La demanda de pilas de preventores de reventones de última generación a través del alquiler impulsa los servicios del mercado secundario, pero modera los canales de ventas de los fabricantes de equipos originales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las Válvulas Mantienen el Liderazgo mientras los Preventores de Reventones se Aceleran

Las válvulas generaron el 32,10% de los ingresos de 2025, ya que cada fase de perforación, terminación y producción depende de las variantes de bola, compuerta y estrangulamiento para el aislamiento a prueba de fallos. Las ganancias incrementales surgen de los posicionadores digitales que proporcionan datos de salud en tiempo real. Los preventores de reventones se expanden a una CAGR del 2,44% hasta 2031, impulsados por la capacidad obligatoria de 20 kpsi para cuencas de aguas ultraprofundas. Los cabezales de control disfrutan de una participación creciente a medida que la perforación con presión controlada se traslada al entorno terrestre; los diseños anulares con mejoras en los elastómeros reducen los cambios de sello de rutina en un 30%. Los artículos complementarios como las bridas adaptadoras y las uniones rápidas capturan una demanda constante a medida que los propietarios de plataformas estandarizan las interfaces.

La innovación de los proveedores va más allá del petróleo y el gas: el regulador de hidrógeno TESCOM HV-7000 de Emerson señala la diversificación entre sectores. Los árboles de Navidad, en particular los de tipo monobore vertical subsuperficial, tienen un precio premium debido a la mayor metalurgia y la densidad de sensores. Los márgenes brutos de los fabricantes de equipos originales en las variantes subsuperficiales superan el 25% frente al 17-19% en árboles de superficie comparables. Los paquetes integrados que incluyen válvulas, colectores y gemelos digitales fortalecen la fidelización de clientes y abren anualidades de contratos de servicio.

Nota: La participación de cada segmento individual está disponible al adquirir el informe

Por Clasificación de Presión: Las Soluciones de Ultra Alta Presión Desbloquean Yacimientos de Frontera

Los sistemas de alta presión (10-20 kpsi) controlaron el 56,55% de la participación del mercado de equipos de control de presión en 2025, anclados por pilas de 15 kpsi desplegadas en plataformas flotantes de aguas profundas. El tamaño del mercado de equipos de control de presión vinculado a este nivel de clasificación se expandirá en dígitos simples bajos a medida que la adopción se estabilice. Por el contrario, las soluciones de ultra alta presión (>20 kpsi) superan a todas las categorías con una CAGR del 3,28% hasta 2031, impulsadas por los proyectos Anchor de Chevron y el proyecto de 20 kpsi de BP.

Los fabricantes de equipos originales están rediseñando los émbolo con insertos de carburo de tungsteno y carcasas de acero maraging para cumplir los objetivos de fatiga. Los bancos de pruebas de 8 000 bar de Maximator aceleran la calificación de aleaciones de próxima generación. Los equipos de baja presión (<10 kpsi) conservan su relevancia en pozos terrestres heredados, pero se enfrentan a presiones de precios debido a la sobreoferta. La distribución regional muestra que América del Norte se inclina hacia presiones más altas, mientras que partes de Oriente Medio todavía despliegan sistemas de 10 kpsi en campos convencionales.

Por Tipo de Pozo: El Crecimiento en Aguas Ultraprofundas Costa Afuera Supera la Línea Base Terrestre

Los pozos terrestres representaron el 63,75% de los ingresos de 2025 gracias a los resistentes programas de esquisto y a las plataformas terrestres convencionales en Oriente Medio y China. La re-fracturación de cuencas maduras sostiene la demanda de válvulas, pero el crecimiento se modera. Los pozos de aguas ultraprofundas ascienden a una CAGR del 2,58% a medida que Petrobras, Woodside y Shell aprueban proyectos que requieren capacidad de operación a 2 500-3 000 m de profundidad.

El tamaño del mercado de equipos de control de presión vinculado a las aguas ultraprofundas podría duplicarse para 2030, reflejando múltiplos de coste unitario de hardware de 3-4× frente a los equivalentes terrestres. Los árboles de Navidad subsuperficiales diseñados para 15-20 kpsi y un rango de temperatura de -18 °C a 176 °C permiten la producción segura de formaciones de alta presión y alta temperatura. Los proyectos de aguas someras y profundas mantienen una demanda constante a través de ramales y perforación de extensión de vida útil cerca de los centros existentes.

Nota: La participación de cada segmento individual está disponible al adquirir el informe

Por Fase de Operación: Los Servicios de Intervención Impulsan el Mayor Potencial de Crecimiento

La perforación siguió siendo la fase más importante con una participación del 46,20% en 2025, sustentada por alrededor de 600 plataformas terrestres activas en los Estados Unidos y 200 plataformas costa afuera en todo el mundo. Sin embargo, la intervención y la reacondicionamiento exhiben una CAGR del 3,06% a medida que los operadores amplían la vida útil de los activos. Las plataformas de optimización química habilitadas por IA, como InjectRT de Baker Hughes, prolongan la vida útil operativa de los equipos y generan ahorros de productos químicos de hasta el 30%.

La creciente adopción de servicios a través de la tubería de producción y las herramientas de perforación con presión controlada transportadas por tubing enrollable impulsa la utilización de los cabezales de control. Las operaciones de terminación buscan sistemas de cabezal de pozo compactos y totalmente eléctricos que reduzcan la huella en superficie y las emisiones, alineándose con los objetivos de descarbonización. Las actividades de producción continua generan ingresos predecibles del mercado secundario para válvulas de estrangulamiento, sensores de cabezal de pozo y sistemas de cierre de emergencia.

Análisis Geográfico

América del Norte capturó el 38,55% de los ingresos de 2025, liderada por la perforación de esquisto en la Cuenca Pérmica y los desarrollos subsuperficiales en el Golfo de México. La actividad de las plataformas promedia 600 plataformas terrestres y 25 plataformas flotantes, lo que sustenta pedidos constantes de repuestos de preventores de reventones y renovaciones de válvulas. Canadá agrega un crecimiento incremental a través de proyectos de sostenimiento en arenas petrolíferas y perforación de gas en Montney, con recuentos de plataformas que se espera aumenten un 4-5% anualmente, mientras que el proyecto Trion de México trae una nueva demanda de aguas ultraprofundas.

Oriente Medio es la región de más rápido crecimiento con una CAGR del 2,58%. Saudi Aramco, ADNOC y PDO aumentan el recuento de plataformas de 412 en 2024 a una previsión de 618 para 2028, impulsando pedidos de pilas de preventores de reventones de alta presión y colectores de estrangulamiento digitales. Los diagnósticos de válvulas en tiempo real instalados en plataformas costa afuera reducen el tiempo no productivo en un 18%, lo que fomenta un despliegue más amplio. Israel y Turquía añaden impulso regional a través del desarrollo de gas.

Asia-Pacífico muestra impulsores diversificados: el gas de esquisto y la construcción de terminales de GNL de China, el impulso exploratorio de India que eleva las plataformas de 111 a 142 para 2028, y las nuevas terminales de regasificación de Corea del Sur que especifican válvulas accionadas de 15 kpsi. Los compradores regionales exigen contenido local, lo que lleva a los fabricantes de equipos originales a ampliar las empresas conjuntas y las líneas de ensamblaje. Australia mantiene la inversión en ramales en la Plataforma del Noroeste, mientras que las compañías petroleras nacionales del Sudeste Asiático se centran en el redesarrollo de campos marginales.

El Mar del Norte de Europa aprovecha las modernizaciones de campos maduros y la extensión de la vida útil para sostener las actualizaciones de equipos. La electrificación y los tubos ascendentes compuestos reducen las emisiones de plataforma, en consonancia con los objetivos de carbono de la Unión Europea. América Latina más allá de Brasil recibe apoyo de los pilotos de esquisto Vaca Muerta de Argentina y el aumento de la producción en aguas profundas de Guyana. África sigue siendo heterogénea: Angola y Namibia atraen presupuestos de exploración, mientras que Nigeria lidia con incertidumbres fiscales.

Panorama regulatorio

El equipo de control de presión utilizado en el petróleo y gas y en servicios industriales afines se rige por una combinación de regímenes de seguridad estatutarios y normas de consenso que dan forma al diseño, la certificación y la inspección en servicio. En Europa, la Directiva de Equipos de Presión (PED) 2014/68/EU es el eje de la evaluación de conformidad y el marcado CE para recipientes a presión, válvulas y conjuntos, mientras que los operadores y los OEM suelen alinear sus especificaciones con normas industriales de uso generalizado como API 521 (sistemas de alivio y despresurización) y los requisitos de ISO pertinentes a la seguridad de la presión de gas (por ejemplo, ISO 23555-1:2022). En proyectos de upstream, los marcos de adquisición de los operadores también hacen referencia a especificaciones sectoriales como IOGP JIP33 para reguladores de presión, con el fin de estandarizar los requisitos técnicos entre proveedores y regiones.

La atención regulatoria se está desplazando más allá de la integridad mecánica hacia las funciones de seguridad habilitadas por software y conectadas que se utilizan en el control de presión automatizado. La Ley de IA europea (Reglamento (UE) 2024/1689) se vuelve plenamente vinculante el 2 de agosto de 2026, aumentando las obligaciones de conformidad y documentación para los sistemas de IA industriales, mientras que el Reglamento de Maquinaria de la UE (UE) 2023/1230 entra en vigor a partir del 20 de enero de 2027, endureciendo los requisitos para la maquinaria conectada y los sistemas de control relacionados con la seguridad. Juntos, estos plazos añaden carga de cumplimiento para los diagnósticos de válvulas habilitados por IA, el control automatizado de estranguladores y los cabezales de control integrados con MPD, particularmente en los casos en que la evaluación de terceros y la capacidad de los organismos notificados influyen en el lanzamiento de productos y en los cronogramas de ejecución de proyectos.

Análisis de la cadena de valor

La cadena de valor se extiende desde los insumos metalúrgicos hasta la fabricación de ingeniería, la integración de sistemas y los servicios de ciclo de vida. Los proveedores upstream suministran aceros de aleación forjados, superaleaciones resistentes a la corrosión y elastómeros de alto rendimiento que alimentan el mecanizado, el tratamiento térmico, el recubrimiento y las pruebas de calificación de elementos críticos como los componentes de BOP, las válvulas de alta presión, los estranguladores y los colectores. Los OEM y las empresas de servicios luego integran estos elementos en sistemas de control de presión combinados con sensores, software de control y comunicaciones para el monitoreo remoto y el mantenimiento predictivo, distribuidos mediante ventas de proyectos directas, flotas de alquiler y bases de servicio de campo que respaldan las operaciones de perforación, terminación, intervención y producción.

La actividad reciente apunta a una consolidación y a la creación de capacidades impulsadas por asociaciones en toda la cadena. En junio de 2026, ONGC firmó un memorando de entendimiento con CUDD Pressure Control (EE. UU.) para mejorar sus capacidades especializadas de control de pozos y seguridad ante reventones, lo que pone de relieve el papel de los operadores nacionales en el fortalecimiento de los ecosistemas de servicios locales. Las fusiones y adquisiciones y los lanzamientos de productos también amplían la cobertura de control de flujo de ingeniería, incluida la finalización por parte de Cashco de su adquisición de la empresa británica 3B Controls (julio de 2026) y la adquisición de Solenoid Solutions por parte de Control Devices (julio de 2026), mientras que PRUSS y OMB Valves Group presentaron la serie de válvulas de control PROcv (mayo de 2026). Estos movimientos refuerzan un desplazamiento hacia ofertas integradas y listas para la automatización, así como un control más estricto sobre componentes especializados que pueden afectar los plazos de entrega.

Panorama Competitivo

El mercado muestra una concentración moderada: los cinco principales proveedores representan aproximadamente el 68% de los ingresos globales. SLB, Baker Hughes, Halliburton, Weatherford y NOV aprovechan carteras integradas y redes de servicio globales. La adquisición de ChampionX por parte de SLB, a la espera de las aprobaciones finales, desbloqueará USD 400 millones en sinergias y profundizará la integración de productos químicos de producción. Baker Hughes y Cactus formaron una empresa conjunta de control de presión en superficie que otorga a Cactus el 65% de la propiedad, consolidando las posiciones en cabezales de pozo y ampliando el alcance internacional.

El liderazgo tecnológico pivota sobre la automatización impulsada por IA, la electrificación y la ciencia de materiales. La perforación automatizada LOGIX de Halliburton y las pruebas inteligentes Ora de SLB ofrecen información rica en datos que informa los parámetros de control de presión. Los nuevos participantes en espacios en blanco, como Innovex International, se dirigen a herramientas de fondo de pozo de nicho, mientras que Maximator suministra equipos de prueba de ultra alta presión críticos para la certificación de 20 kpsi. Los fabricantes de equipos originales compiten por patentar la actuación de válvulas a prueba de fallos y los algoritmos de monitoreo de condición remota, creando propiedad intelectual defendible y arrastre del mercado secundario.

Los clientes prefieren contratos agrupados de hardware, software y servicio que reducen el riesgo de interfaz y permiten indicadores clave de rendimiento basados en el desempeño. Los proveedores responden ampliando los gemelos digitales y los centros de operaciones remotas que supervisan los parámetros de presión de perforación y producción. La escasez de mano de obra calificada en los mercados emergentes eleva las propuestas de valor en torno a los sistemas autónomos. La sostenibilidad también influye en las decisiones de compra: los cabezales de pozo totalmente eléctricos y los tubos ascendentes compuestos tienen primas a medida que los operadores se esfuerzan por reducir las emisiones de Alcance 1 y Alcance 2.

Líderes de la Industria de Equipos de Control de Presión

-

Baker Hughes (A GE Company)

-

Schlumberger, Ltd.

-

Weatherford International, PLC

-

National Oilwell Varco, Inc.

-

Halliburton Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las oportunidades se centran cada vez más en la automatización integrada del control de presión, en lugar de en componentes independientes, particularmente en los casos en que la perforación con presión controlada (MPD) y el control en bucle cerrado reducen la exposición humana y el tiempo improductivo. Halliburton y Eni informaron sobre un despliegue de automatización de plataforma en bucle cerrado con MPD, pionero en el sector, en un pozo de exploración en aguas profundas frente a la costa de Indonesia (julio de 2026), que conecta la gestión de estranguladores, las bombas y los sistemas de control de la plataforma. Esto genera un espacio en blanco para los proveedores que puedan combinar cabezales de control, válvulas y diagnósticos con software interoperable, ciberseguridad y soporte de campo, en línea con las preferencias de adquisición por contratos combinados de hardware, software y servicios.

Los desarrollos de ultra alta presión y HP/HT también impulsan la demanda a corto y mediano plazo de diseños calificados, experiencia en materiales y capacidad de prueba. IMI se adjudicó un contrato en el mar del Norte para válvulas de inyección química de ultra alta presión que utilizan la tecnología EroSolve Metamorphic Trim, con una calificación superior a 600 bar (marzo de 2026), y Chevron presentó un sistema de control de presión subsuperficial de nueva generación que integra hardware, modelado avanzado y monitoreo en tiempo real para el desarrollo de yacimientos ultraprofundos (mayo de 2026). Al mismo tiempo, la Ley de IA europea, que se vuelve plenamente vinculante el 2 de agosto de 2026, y el Reglamento de Maquinaria de la UE, vigente a partir del 20 de enero de 2027, elevan los requisitos de cumplimiento para los diagnósticos habilitados por IA y las funciones de control automatizado. Ese entorno favorece a los proveedores que pueden ofrecer funciones digitales certificables y listas para auditoría junto con integridad mecánica y capacidad de mantenimiento.

Desarrollos recientes del sector

- Mayo de 2026: Weatherford obtuvo múltiples adjudicaciones de perforación con presión controlada y un acuerdo global de posventa con Noble Corporation, que abarca la entrega y actualización de sistemas en regiones como Guyana y Nigeria. El acuerdo vincula el despliegue de equipos con un soporte de servicios y repuestos a más largo plazo, reforzando el desplazamiento hacia contratos de ciclo de vida junto con el suministro de hardware.

- Febrero de 2026: SLB lanzó el sistema de entrega de fluidos de fracturación Cameron como una alternativa totalmente eléctrica a la actuación hidráulica tradicional para las operaciones en el emplazamiento del pozo. Este cambio respalda la electrificación de los flujos de trabajo relacionados con el control de presión y refuerza la diferenciación en torno a la seguridad, la capacidad de control y la reducción de la complejidad hidráulica.

- Enero de 2026: Baker Hughes y Cactus cerraron la empresa conjunta de control de presión superficial, con Baker Hughes aportando su línea de productos SPC y conservando una participación del 35%. La operación consolida las capacidades de fabricación y servicio en el control de presión superficial y remodela las rutas al mercado a través de una plataforma combinada.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el equipo de control de presión utilizado para contener, gestionar y dirigir de manera segura la presión del pozo durante las operaciones de perforación, terminación e intervención de pozos de petróleo y gas, cubriendo la actividad en el emplazamiento del pozo tanto en tierra como en el mar.

Exclusiones del alcance: excluimos los artículos de gestión de presión industrial general que no están diseñados específicamente para el control de pozos en el emplazamiento del pozo.

Descripción general de la segmentación

-

Por Componente

-

Válvulas

- Válvulas de Bola

- Válvulas de Compuerta

- Válvulas de Estrangulamiento

- Válvulas de Retención

-

Preventores de Reventones

- Preventor de Reventones Anular

- Preventor de Reventones de Émbolo

- Cabezales de Control

- Bridas Adaptadoras

- Uniones Rápidas

- Árbol de Navidad / Tee de Flujo

- Otros (Empaques, Lubricadores)

-

Válvulas

-

Por Clasificación de Presión

- Baja Presión (menos de 10 000 psi)

- Alta Presión (10 000-20 000 psi)

- Ultra Alta Presión (mayor de 20 000 psi)

-

Por Tipo de Pozo

-

Terrestre

- Plataformas Terrestres Convencionales

- Formaciones de Esquisto y Compactas

-

Costa Afuera

- Aguas Someras

- Aguas Profundas

- Aguas Ultraprofundas

-

Terrestre

-

Por Fase de Operación

- Perforación

- Terminación

- Intervención / Reacondicionamiento

- Producción

-

Por Geografía

-

América del Norte

- Estados Unidos

- Canadá

- México

-

Europa

- Reino Unido

- Alemania

- Francia

- Italia

- Resto de Europa

-

Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia-Pacífico

-

Oriente Medio

- Israel

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

-

África

- Sudáfrica

- Egipto

- Resto de África

-

América del Sur

- Brasil

- Argentina

- Resto de América del Sur

-

América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Para la base de datos inicial, revisamos la actividad pública del sector del petróleo y gas y las señales de seguridad que se vinculan directamente con la demanda de equipos, y luego establecimos rangos realistas de volumen y precios en función de esas señales. Entre las fuentes públicas útiles se incluyeron las estadísticas de perforación y producción de la EIA, los informes de recuento de plataformas de Baker Hughes, los informes de incidentes y actividad en alta mar de la BSEE y las perspectivas de la IEA sobre el gasto en upstream y las tendencias de suministro.

También extrajimos contexto de apoyo de informes anuales de operadores, presentaciones para inversores, publicaciones de asociaciones sectoriales y coberturas periodísticas fiables sobre campañas de intervención de pozos y cronogramas de proyectos en alta mar. Para las verificaciones cruzadas, se utilizaron bases de datos de patentes para percibir la dirección de la innovación en diseños de alta presión, y una suscripción de pago para datos financieros y noticias de empresas ayudó a validar la exposición a los ingresos y los plazos de los principales grupos de productos. Las fuentes documentales específicas mencionadas aquí son solo ilustrativas, ya que también se utilizaron muchas otras referencias para recopilar datos, validar supuestos y aclarar dudas abiertas.

Entrevistas y encuestas primarias

Para confirmar lo que las señales secundarias sugerían, hablamos con expertos del lado de la oferta y de la demanda que trabajan con equipos de control de presión en las operaciones diarias. Las entrevistas abarcaron a fabricantes, proveedores de alquiler y servicios, y usuarios en el emplazamiento del pozo, y equilibramos los aportes entre la actividad en alta mar y en tierra para que los supuestos sobre la combinación y la demanda de reemplazo no dependieran de una única cuenca.

Utilizamos estas conversaciones para poner a prueba la utilización, las configuraciones típicas de paquetes, los plazos de entrega y los movimientos de precios en trabajos de alta presión frente a los de baja presión, y luego ajustamos el modelo cuando la visión documental resultaba demasiado optimista o demasiado conservadora.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos (CXO): 13% | APAC: 46% |

| Nivel medio: 56% | Líderes funcionales/de unidad: 37% | EMEA: 32% |

| Actores más pequeños: 14% | Gerentes: 50% | América: 22% |

Dimensionamiento y previsión del mercado

El tamaño del mercado se construyó utilizando un grupo de demanda de arriba hacia abajo que reconstruye la necesidad de equipos a partir de la actividad de pozos y la intensidad de intervención, y luego lo vincula con la forma en que se despliegan los paquetes de control de presión en el campo. Los principales insumos incluyeron el número de plataformas activas, la frecuencia de intervención y reacondicionamiento de pozos, la combinación de trabajos en alta mar frente a tierra, la división entre trabajos de alta presión (superior a 10.000 PSI) y baja presión, y la vida útil típica y los ciclos de reemplazo de los componentes de uso frecuente.

Una vez formado el total, lo corroboramos con verificaciones selectivas de abajo hacia arriba utilizando señales muestreadas de envíos e ingresos, además de referencias de precio por paquete y utilización recopiladas en las entrevistas. Cuando la visibilidad directa del volumen era limitada, utilizamos indicadores indirectos como los cronogramas de campañas anunciados y las cuotas de actividad regional, y luego volvimos a verificar esos supuestos con expertos antes de finalizar.

Para la previsión, realizamos un análisis de escenarios vinculado a la dirección del capex de upstream, las perspectivas de recuento de plataformas y los cambios esperados en las necesidades de intervención de pozos, y luego ajustamos las trayectorias utilizando las aportaciones de expertos sobre la presión de precios y la intensidad de servicio. Esto mantuvo la proyección práctica, ya que los factores impulsores se pueden actualizar cada año sin depender de conjuntos de datos internos de difícil acceso.

Validación de datos y ciclo de actualización

Las cifras se verificaron a través de múltiples capas, comenzando con pruebas básicas de coherencia entre regiones, clases de presión y combinación de aplicaciones, seguidas de comprobaciones de varianza frente a indicadores de actividad independientes. Si una región mostraba un salto que no podía explicarse por el número de plataformas, el calendario de proyectos en alta mar o el ritmo de intervención, revisamos los supuestos y, cuando fue necesario, volvimos a contactar a los expertos para confirmar qué había cambiado.

Antes de la aprobación final, otro analista revisa el modelo y las conclusiones escritas para mantener la coherencia de la lógica de cálculo y la alineación del alcance. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, como cambios pronunciados en la actividad de perforación, retrasos importantes en proyectos en alta mar o cambios significativos en los precios. Justo antes de la entrega, se realiza una revisión final de los datos para que los clientes reciban la visión más actual disponible.

Comparación del dimensionamiento del mercado de equipos de control de presión de Mordor Intelligence con otras estimaciones publicadas

Los valores de mercado publicados para los equipos de control de presión pueden diferir porque las corrientes de ingresos incluidas no siempre son las mismas, y porque los supuestos sobre la actividad de pozos, la combinación de clases de presión y los precios se actualizan en momentos diferentes. La varianza también proviene de si la estimación se apoya más en indicadores exclusivos de perforación o si también tiene en cuenta la intensidad de intervención y el uso de alquiler.

Una gran parte de la dispersión suele provenir de las decisiones sobre el alcance, como contabilizar solo los paquetes de intervención de pozos frente a añadir también servicios, alquileres y repuestos, seguido de cómo se ponderan los trabajos de alta presión frente a los de baja presión. El momento de la conversión de divisas y la selección del año base también son importantes, ya que convertir los ingresos multirregionales utilizando tipos de cambio antiguos puede modificar los totales. Por eso, la periodicidad de actualización del modelo y las comprobaciones de actividad vinculadas al número de plataformas y a los ciclos de intervención siguen siendo fundamentales en nuestro enfoque de dimensionamiento, incluida la inclusión específica de válvulas, cabezales de control y bridas de cabeza de pozo contabilizadas en el total por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Deficiencias en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 10.31 mil millones de USD (2026) | |

| Revista sectorial A | 6.80 mil millones de USD (2022) | Utiliza un año base anterior y se presenta en torno a un ciclo más corto de 2022 a 2027, lo que puede subestimar la recuperación posterior del ciclo en alta mar y en intervención, y también puede diferir en si los alquileres y repuestos se contabilizan por completo. |

| Publicación sectorial B | 8.90 mil millones de USD (2027) | Se centra fuertemente en el uso de intervención de pozos y puede aplicar un aumento de precios más rápido y una trayectoria de recuperación de la perforación para alcanzar la cifra de 2027, lo que puede modificar los totales si la combinación de clases de presión y la intensidad de servicio no se revalidan con frecuencia. |

Al observar la tabla, la razón principal por la que los totales no coinciden es que los años, los supuestos de actividad y las categorías de ingresos contabilizadas no están alineados. Cuando el alcance se mantiene coherente entre componentes y rangos de presión, y cuando las perspectivas se vinculan a señales repetibles como la actividad de plataformas y el ritmo de intervención, el valor de mercado resultante es más fácil de explicar y actualizar a lo largo del tiempo.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de equipos de control de presión?

El mercado está valorado en USD 10,31 mil millones en 2026 y se prevé que alcance USD 11,46 mil millones en 2031.

¿Qué región tiene la mayor participación del mercado de equipos de control de presión?

América del Norte lidera con una participación del 38,55% en 2025 debido a la sólida perforación de esquisto y los proyectos en el Golfo de México.

¿Qué segmento crece más rápido dentro del mercado?

Los sistemas de ultra alta presión (>20 kpsi) se expanden a una CAGR del 3,28% a medida que los operadores de aguas profundas apuntan a yacimientos de frontera.

¿Cómo influyen las tecnologías de perforación con presión controlada en la demanda?

La adopción de la perforación con presión controlada impulsa las ventas de cabezales de control y los ciclos de reemplazo al permitir un control preciso de la presión en el fondo del pozo y reducir el tiempo no productivo.

¿Por qué las válvulas siguen siendo el segmento de componentes más grande?

Las válvulas son fundamentales en cada fase del pozo; su participación en los ingresos del 32,10% proviene de su ubicuidad, la capacidad de cierre rápido y el cambio hacia diseños inteligentes y de autodiagnóstico.

¿Cómo afecta la volatilidad del precio del crudo a las compras de equipos?

Los escenarios de precios bajos retrasan el gasto de capital costa afuera, lo que desacelera los nuevos pedidos de construcción, aunque la demanda de reemplazo y alquiler amortigua el impacto al mantener los equipos existentes en cumplimiento.

Última actualización de la página el: