Tamaño y Participación del Mercado de Tratamiento de la Glomeruloesclerosis Focal y Segmentaria (FSGS)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 15.9 Mil millones de dólares |

| Tamaño del Mercado (2031) | 21.63 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.34% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento de la Glomeruloesclerosis Focal y Segmentaria (FSGS) por Mordor Intelligence

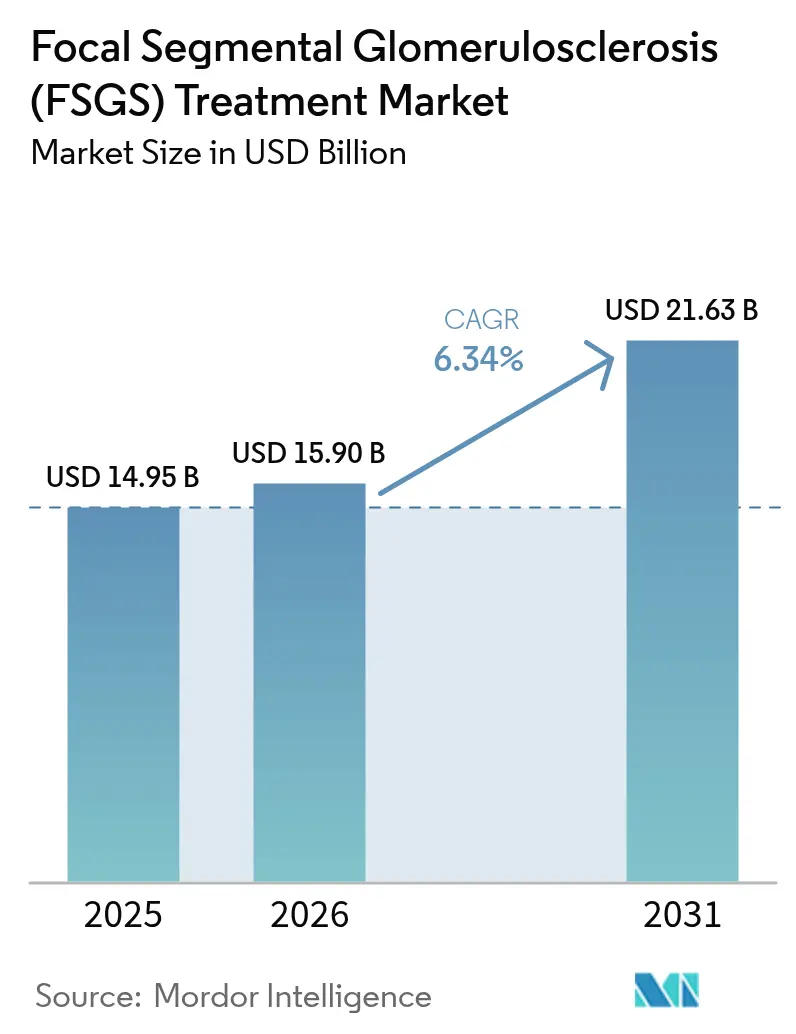

Se espera que el tamaño del Mercado de Tratamiento de la Glomeruloesclerosis Focal y Segmentaria crezca de 14.950 millones de USD en 2025 a 15.900 millones de USD en 2026 y se prevé que alcance los 21.630 millones de USD en 2031 a una CAGR del 6,34% durante el período 2026-2031.

El aumento sostenido refleja el incremento mundial en el reconocimiento de la enfermedad, la rápida adopción de fármacos inmunomoduladores y el lanzamiento de terapias de primera clase que atacan directamente la lesión de los podocitos. El mercado de tratamiento de la FSGS también se beneficia de un sólido pipeline de medicamentos huérfanos, vías de aprobación simplificadas y el uso creciente de regímenes guiados por biomarcadores que acortan el tiempo de respuesta. La medicina de precisión está transformando el comportamiento de prescripción, mientras que los acuerdos de atención basada en valor están ayudando a los pagadores a gestionar el elevado coste inicial de los nuevos biológicos. La actividad competitiva sigue siendo intensa, con grandes empresas farmacéuticas adquiriendo activos biotecnológicos prometedores para ganar una posición temprana en el mercado de tratamiento de la FSGS.

Conclusiones Clave del Informe

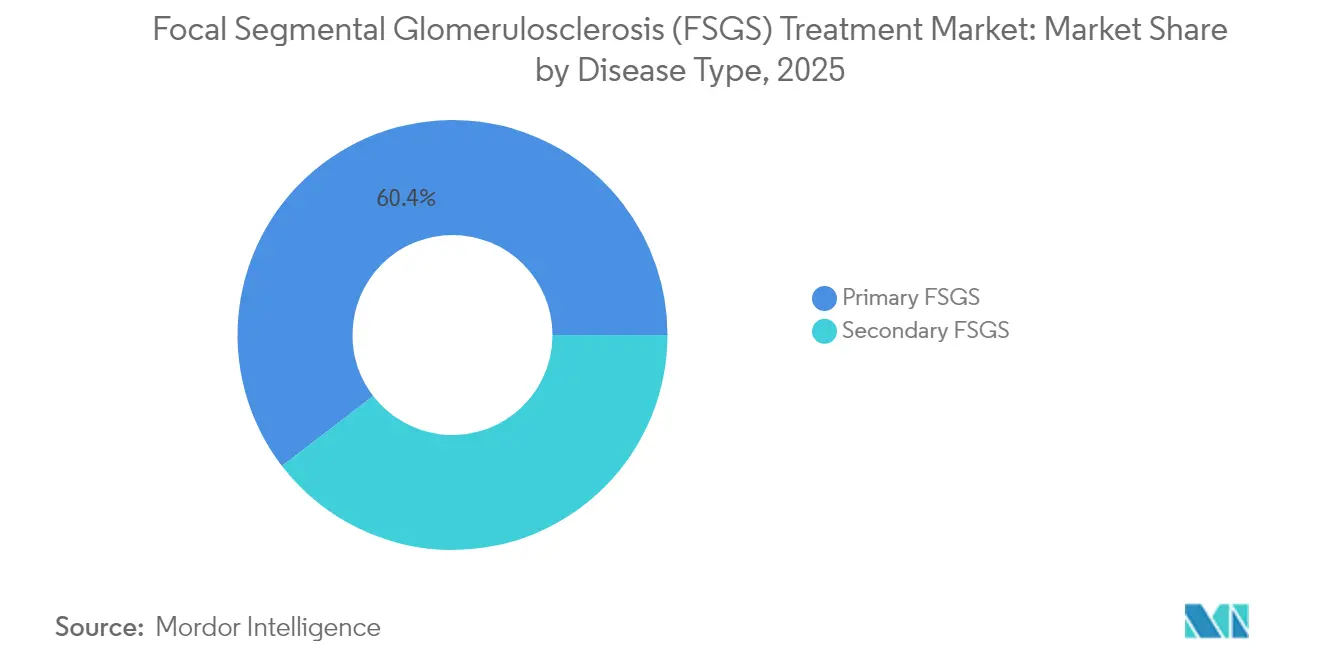

- Por tipo de enfermedad, la FSGS primaria lideró con una participación de ingresos del 60,42% en 2025 y se proyecta que crecerá a una CAGR del 8,67% hasta 2031.

- Por gestión de la enfermedad, el tratamiento representó el 69,95% del tamaño del mercado de tratamiento de la FSGS en 2025, avanzando a una CAGR del 11,82% durante el mismo período.

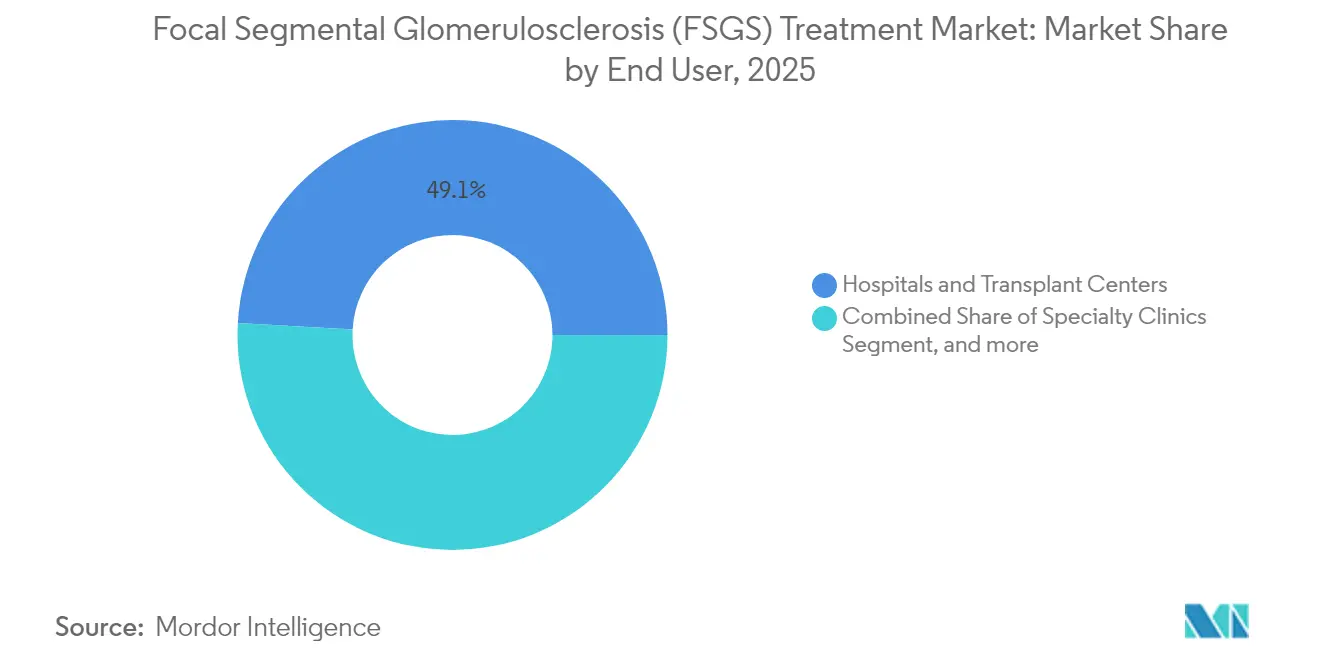

- Por usuario final, los hospitales y centros de trasplante mantuvieron el 49,12% de la participación del mercado de tratamiento de la FSGS en 2025, mientras que se prevé que las clínicas especializadas y las consultas de nefrología registren una CAGR del 13,02% hasta 2031.

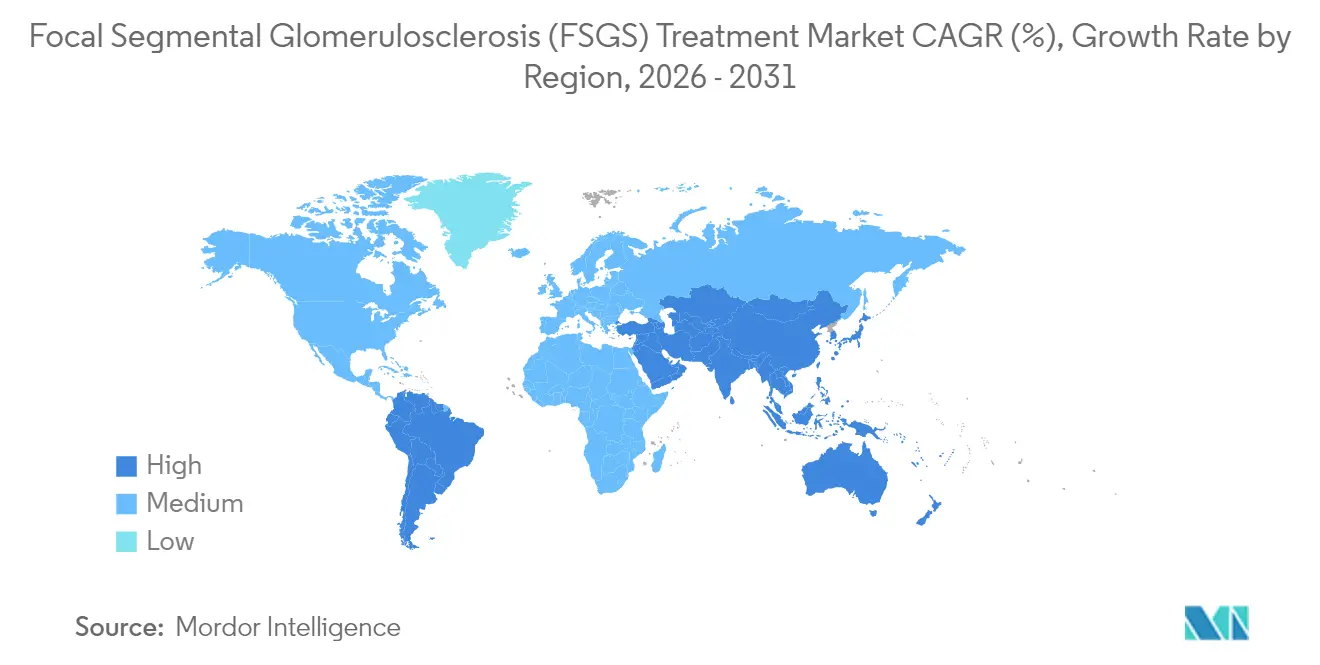

- Por geografía, América del Norte captó el 38,29% de las ventas de 2025, aunque Asia-Pacífico está previsto que se expanda a una CAGR del 17,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tratamiento de la Glomeruloesclerosis Focal y Segmentaria (FSGS)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la Prevalencia de la FSGS Vinculada a Trastornos Metabólicos | +1.2% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Sólido Pipeline Terapéutico y Financiación de I+D | +1.8% | Global, concentrado en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Incentivos Regulatorios para Medicamentos contra Enfermedades Renales Raras | +1.1% | América del Norte y la UE principalmente, en expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Avances en Transcriptómica Renal de Célula Única que Permiten Objetivos de Precisión | +0.9% | Global, liderado por centros de investigación de América del Norte | Largo plazo (≥ 4 años) |

| Crecientes Iniciativas de Equidad en Salud que Amplían la Biopsia Temprana en Poblaciones Étnicas de Alto Riesgo | +0.7% | América del Norte y Europa, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción Creciente de Biomarcadores de Función Renal para el Diagnóstico Temprano | +0.8% | Global, con adopción más rápida en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia de la FSGS Vinculada a Trastornos Metabólicos

El aumento continuo de la diabetes y la obesidad está impulsando directamente la incidencia de la FSGS, ya que el estrés metabólico acelera la pérdida de podocitos y la esclerosis glomerular.[1]Elke Schaefer, "Factores Metabólicos de la Podocitopatía," Springer Nature, springer.com Los desarrolladores farmacéuticos están, por tanto, probando agentes de doble vía que modulan tanto las señales metabólicas como las renales. El cribado más temprano de pacientes hipertensos y diabéticos está impulsando los volúmenes de diagnóstico, lo que a su vez amplía la base direccionable del mercado de tratamiento de la FSGS. Los médicos están incorporando medidas de control metabólico en las vías de atención, creando una demanda a largo plazo de regímenes combinados que integran el control glucémico y lipídico con fármacos protectores de los podocitos.

Sólido Pipeline Terapéutico y Financiación de I+D

El inaxaplin de Vertex, el sparsentan de Travere y varias construcciones antisentido han obtenido las designaciones de Terapia Innovadora o Medicamento Huérfano de la FDA, acortando los plazos regulatorios. La financiación de capital riesgo para empresas emergentes del sector renal aumentó un 45% en 2024, lo que está animando a las biotecnológicas más pequeñas a desarrollar inhibidores del complemento, biológicos de regeneración de podocitos y moléculas de silenciamiento génico. La amplitud del pipeline está haciendo que el mercado de tratamiento de la FSGS sea cada vez más atractivo para los inversores estratégicos, acelerando el flujo de operaciones y avanzando modalidades inéditas hacia el lanzamiento comercial.

Incentivos Regulatorios para Medicamentos contra Enfermedades Renales Raras

La FDA ha emitido más de 12 designaciones de medicamento huérfano para terapéuticos de la FSGS desde 2024, cada una de las cuales confiere siete años de exclusividad de mercado tras la aprobación.[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Designaciones de Medicamentos Huérfanos Aprobadas: 2024-2025," fda.gov Las designaciones PRIME paralelas de la EMA están reduciendo aproximadamente 18 meses de los plazos europeos tradicionales. Los reguladores están validando criterios de valoración sustitutos como la reducción de la proteinuria, lo que permite ensayos fundamentales de tamaño manejable. Las empresas más pequeñas pueden así competir con los grandes actores establecidos, ampliando el espectro de mecanismos que ingresan al mercado de tratamiento de la FSGS y fortaleciendo las perspectivas de crecimiento a largo plazo.

Avances en Transcriptómica Renal de Célula Única que Permiten Objetivos de Precisión

La secuenciación de célula única ha expuesto subconjuntos distintos de podocitos y células inmunitarias dentro de los glomérulos enfermos, revelando patrones de señalización específicos del paciente.[3]Centro Nacional de Información sobre Biotecnología, "Transcriptómica de Célula Única en Enfermedades Glomerulares," ncbi.nlm.nih.gov Los desarrolladores de fármacos están combinando estos conocimientos con análisis guiados por inteligencia artificial para descubrir objetivos de alto valor y desarrollar diagnósticos complementarios que estratifican a los candidatos en el punto de atención. El mapeo de precisión de los estados celulares promete aumentar las tasas de respuesta, reducir la exposición a terapias ineficaces y disminuir la toxicidad sistémica. Las mejoras resultantes en la utilidad clínica respaldan precios premium y refuerzan la propuesta de valor del mercado de tratamiento de la FSGS.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto Coste y Acceso Limitado a la Diálisis y el Trasplante | -0.8% | Global, más grave en mercados emergentes | Largo plazo (≥ 4 años) |

| Desafíos de Reclutamiento en Ensayos Clínicos para Enfermedades Raras | -0.6% | Global, particularmente en regiones con infraestructura de investigación limitada | Mediano plazo (2-4 años) |

| Efectos Adversos y Tasas de Recaída con los Inmunosupresores Actuales | -0.9% | Global, con mayor impacto en regiones con capacidades de monitoreo limitadas | Mediano plazo (2-4 años) |

| Datos a Largo Plazo Limitados para las Terapias Dirigidas a APOL1 | -0.4% | América del Norte y Europa principalmente, en expansión global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Coste y Acceso Limitado a la Diálisis y el Trasplante

El gasto anual en diálisis en los Estados Unidos promedia 89.000 USD por paciente y un trasplante de riñón cuesta aproximadamente 442.500 USD. La oferta limitada de trasplantes y las largas listas de espera amplifican la carga. Los pagadores, por tanto, examinan minuciosamente la rentabilidad de cada nuevo participante y son lentos en respaldar terapias celulares o génicas de alto precio sin datos de resultados a largo plazo. En los países de ingresos bajos y medios, las limitaciones de capacidad de diálisis crean una brecha de tratamiento marcada y moderan la adopción de medicamentos premium, amortiguando parte del potencial de crecimiento del mercado de tratamiento de la FSGS.

Desafíos de Reclutamiento en Ensayos Clínicos para Enfermedades Raras

Con solo 7 casos por cada 100.000 habitantes, los ensayos de FSGS deben operar en múltiples continentes para encontrar suficientes participantes. La estratificación genotípica reduce aún más la elegibilidad, extendiendo los plazos y los presupuestos. La pandemia agravó los retrasos al reducir las biopsias electivas. Los reguladores ahora permiten diseños adaptativos y estadísticas bayesianas, aunque estos métodos complejos requieren experiencia especializada que sigue siendo escasa fuera de los grandes centros académicos, añadiendo riesgo operativo y ralentizando la generación de evidencia para el mercado de tratamiento de la FSGS.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Enfermedad: La FSGS Primaria Impulsa la Innovación Terapéutica

La FSGS primaria captó el 60,42% del mercado de tratamiento de la FSGS en 2025 y está previsto que registre una CAGR del 8,67% hasta 2031. La sólida participación refleja la sensibilidad a los inmunomoduladores y los agentes dirigidos emergentes que bloquean la pérdida de podocitos mediada por el sistema inmunitario. La genotipificación de APOL1 se ha vuelto rutinaria, y los pacientes con alelos de alto riesgo se están inscribiendo en ensayos de inhibidores específicos del genotipo como el inaxaplin. Por tanto, se proyecta que el tamaño del mercado de tratamiento de la FSGS para la enfermedad primaria supere al de la FSGS secundaria, cuya terapia sigue dependiendo del tratamiento de la diabetes, la hipertensión o la toxicidad farmacológica.

Las pruebas genéticas están generando microsegmentos definidos por el estado de APOL1, agrupando subpoblaciones en oportunidades comerciales discretas. La patología digital mejorada con inteligencia artificial refina aún más la clasificación, permitiendo a los fabricantes de fármacos alinear los compuestos con las cohortes más receptivas. Estas tácticas de precisión aumentan la probabilidad de éxito de los ensayos y elevan la confianza de los inversores, reforzando el papel central de la FSGS primaria en la dirección de la trayectoria general del mercado de tratamiento de la FSGS.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Gestión de la Enfermedad: La Terapia Farmacológica Transforma el Panorama del Tratamiento

Las intervenciones terapéuticas dominaron con una participación del 69,95% en 2025, y el segmento de terapia farmacológica por sí solo avanza a una CAGR del 11,82%. La reciente aceptación de la solicitud de nuevo medicamento suplementaria de sparsentan para una indicación de FSGS anuncia una nueva era de regímenes modificadores de la enfermedad. Los inhibidores de APOL1, los bloqueadores del complemento y las terapias regenerativas están ampliando las opciones de los médicos y erosionando gradualmente la dependencia de los corticosteroides. El brazo diagnóstico —biopsia, paneles de biomarcadores y secuenciación de nueva generación— continúa su ascenso constante a medida que los médicos adoptan pruebas menos invasivas que aceleran la toma de decisiones.

La diálisis y el trasplante siguen siendo recursos que salvan vidas, aunque su crecimiento está limitado por la capacidad, el coste y la reticencia de los pacientes. Se espera que el tamaño del mercado de tratamiento de la FSGS para la terapia farmacológica supere al de otros segmentos a medida que las pequeñas moléculas orales y los biológicos subcutáneos impulsen el tratamiento hacia entornos ambulatorios. Los motores de patología renal basados en inteligencia artificial que clasifican las lesiones con un 90% de precisión reducen las tasas de repetición de biopsias y acortan la vía de atención, impulsando la adopción de fármacos dirigidos.

Por Usuario Final: Las Clínicas Especializadas Lideran la Transformación de la Atención

Los hospitales y centros de trasplante mantuvieron el 49,12% de los ingresos globales en 2025, respaldados por la experiencia multidisciplinaria y el acceso a infraestructura quirúrgica. Sin embargo, las clínicas especializadas de nefrología son las de mayor crecimiento, con una proyección de crecimiento anual del 13,02% hasta 2031. Las redes basadas en valor como InterWell Health demuestran cómo la estratificación temprana del riesgo, la telemonitorización y el apoyo conductual integrado pueden frenar la progresión y reducir las hospitalizaciones.

La migración de la atención del entorno hospitalario al ambulatorio se está acelerando a medida que los inyectables semanales y los inhibidores orales de APOL1 llegan al mercado. Las plataformas digitales permiten a los nefrólogos monitorear la proteinuria y la tasa de filtración glomerular estimada de forma remota, lo que impulsa ajustes de medicación en tiempo real. Las cadenas de diálisis enfrentan el escrutinio federal por posibles prácticas anticompetitivas, lo que lleva a los reguladores a garantizar vías de derivación abiertas. Los centros médicos académicos siguen siendo fundamentales para los ensayos en fase tardía, lo que sustenta su relevancia en el traslado de terapias experimentales a la práctica estándar dentro del mercado de tratamiento de la FSGS.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

América del Norte lideró con el 38,29% de los ingresos de 2025 gracias a la adopción temprana de biológicos, la concentración de experiencia en nefrología y la amplia cobertura de seguros. Los Estados Unidos por sí solos albergan a más de 40.000 pacientes diagnosticados, formando el mayor grupo de un solo país para las próximas terapias de precisión. Canadá se beneficia del reembolso universal que facilita el acceso, mientras que el segmento de atención privada en expansión de México está estimulando la demanda de servicios avanzados de nefrología.

Europa ocupa el segundo lugar, respaldada por la vía PRIME de la EMA y la evaluación coordinada de tecnologías sanitarias que agiliza los medicamentos de alta necesidad. Alemania, Francia y el Reino Unido encabezan el uso de agentes reductores de la proteinuria, mientras que el sur de Europa aprovecha los fondos estructurales de la UE para modernizar la infraestructura de atención renal. Las aprobaciones de comercialización condicionales otorgadas tras los resultados provisionales de la fase 3 están permitiendo un acceso más temprano de los pacientes y reforzando el impulso del mercado de tratamiento de la FSGS en todo el continente.

Asia-Pacífico es el área de mayor crecimiento, con una CAGR prevista del 17,95% hasta 2031. El impulso de China para incluir medicamentos para enfermedades raras en los formularios provinciales está ampliando la base de reembolso, y la consolidada cultura nefrológica de Japón acelera la adopción de nuevos fármacos. El Plan de Salud Renal 2033 de Corea se compromete con la detección temprana a nivel nacional, la telenefrología y la estandarización de biopsias. India y Australia presentan dinámicas divergentes: India enfrenta brechas de acceso entre zonas rurales y urbanas, aunque ofrece el mayor potencial de volumen, mientras que Australia aprovecha sus sólidas redes de investigación para liderar los ensayos regionales. En conjunto, estas fuerzas garantizan que el mercado de tratamiento de la FSGS continúe globalizándose, con empresas multinacionales adaptando sus planes de lanzamiento a las diversas realidades de reembolso e infraestructura.

Panorama Competitivo

El mercado de tratamiento de la FSGS está moderadamente fragmentado, pero con tendencia a la consolidación a medida que las grandes farmacéuticas buscan escala y experiencia en medicina genética. Novartis detalló un acuerdo de 1.700 millones de USD para adquirir Regulus Therapeutics por su cartera renal basada en miR. Vertex adquirió Alpine Immune Sciences por 4.900 millones de USD para ampliar su franquicia de APOL1. Estas operaciones subrayan la opinión de que los activos de FSGS dirigidos pueden asegurar precios premium y una larga exclusividad debido al estatus de medicamento huérfano.

La competencia está pasando de la inmunosupresión amplia a las modalidades validadas por precisión. Las empresas están codesarrollando diagnósticos complementarios que identifican el riesgo de APOL1 o el estado de activación del complemento, con el objetivo de preseleccionar a los pacientes con mayor probabilidad de respuesta. Los algoritmos de búsqueda de pacientes basados en inteligencia artificial se están convirtiendo en un requisito básico; las empresas que despliegan estas herramientas obtienen una penetración de mercado más temprana y bucles de evidencia del mundo real más sólidos.

Las oportunidades de espacio en blanco persisten en las indicaciones pediátricas, la terapia regenerativa de podocitos y las combinaciones de fármaco-dispositivo como los filtros de diálisis portátiles. Las barreras de entrada siguen siendo altas dada la necesidad de infraestructura de biopsia renal y criterios de valoración especializados. No obstante, los innovadores biotecnológicos de nicho con mecanismos de primera clase continúan atrayendo el interés de asociaciones, garantizando un pipeline dinámico que alimenta el crecimiento sostenido a largo plazo del mercado de tratamiento de la FSGS.

Líderes de la Industria del Tratamiento de la Glomeruloesclerosis Focal y Segmentaria (FSGS)

F. Hoffmann-La Roche Ltd.

Genentech Inc.

Novartis AG

Merck KGaA

Travere Therapeutics Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Travere Therapeutics anunció la aceptación por parte de la FDA de su Solicitud de Nuevo Medicamento suplementaria para FILSPARI (sparsentan) en el tratamiento de la FSGS, con una fecha de acción objetivo PDUFA del 13 de enero de 2026, lo que podría convertirlo en la primera terapia aprobada por la FDA específicamente para la FSGS.

- Mayo de 2025: Amicus Therapeutics completó la licencia interna de DMX-200 de Dimerix para el tratamiento de la FSGS, ampliando su cartera de enfermedades raras con un activo en Fase 3 que mostró resultados provisionales de eficacia positivos.

- Abril de 2025: Vertex Pharmaceuticals avanzó inaxaplin (VX-147) a la porción de Fase 3 del ensayo clínico adaptativo para la enfermedad renal mediada por APOL1, incluidos pacientes con FSGS, con la designación de terapia innovadora de la FDA que respalda el desarrollo acelerado.

Alcance del Informe Global del Mercado de Tratamiento de la Glomeruloesclerosis Focal y Segmentaria (FSGS)

Según el alcance del informe, la glomeruloesclerosis focal y segmentaria es la cicatrización progresiva del riñón, que se caracteriza por la proteinuria. Se encuentra entre las enfermedades raras que afectan la función renal al atacar y dañar los glomérulos. El mercado de tratamiento de la glomeruloesclerosis focal y segmentaria (FSGS) está segmentado por tipo de enfermedad (FSGS primaria y FSGS secundaria), gestión de la enfermedad (diagnóstico y tratamiento) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones del mundo. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| FSGS Primaria |

| FSGS Secundaria |

| Diagnóstico | Biopsia Renal | |

| Prueba de Creatinina | ||

| Otros Diagnósticos | ||

| Tratamiento | Terapia Farmacológica | Corticosteroides |

| Inhibidores de la Calcineurina | ||

| Inmunosupresores | ||

| Biológicos | ||

| Inhibidores de APOL1 y Terapias Emergentes | ||

| Diálisis | Hemodiálisis | |

| Diálisis Peritoneal | ||

| Trasplante Renal | ||

| Hospitales y Centros de Trasplante |

| Clínicas Especializadas y Consultas de Nefrología |

| Centros de Diálisis |

| Institutos Académicos y de Investigación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Enfermedad | FSGS Primaria | ||

| FSGS Secundaria | |||

| Por Gestión de la Enfermedad | Diagnóstico | Biopsia Renal | |

| Prueba de Creatinina | |||

| Otros Diagnósticos | |||

| Tratamiento | Terapia Farmacológica | Corticosteroides | |

| Inhibidores de la Calcineurina | |||

| Inmunosupresores | |||

| Biológicos | |||

| Inhibidores de APOL1 y Terapias Emergentes | |||

| Diálisis | Hemodiálisis | ||

| Diálisis Peritoneal | |||

| Trasplante Renal | |||

| Por Usuario Final | Hospitales y Centros de Trasplante | ||

| Clínicas Especializadas y Consultas de Nefrología | |||

| Centros de Diálisis | |||

| Institutos Académicos y de Investigación | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Australia | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | CCG | ||

| Sudáfrica | |||

| Resto de Oriente Medio y África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de tratamiento de la FSGS?

El tamaño del mercado de tratamiento de la FSGS es de 15.900 millones de USD en 2026, con un valor previsto de 21.630 millones de USD para 2031.

¿A qué velocidad se espera que crezca el mercado?

Se proyecta que los ingresos globales se expandan a una CAGR del 6,34% de 2026 a 2031.

¿Qué tipo de enfermedad representa la mayor participación de ingresos?

La FSGS primaria lidera con el 60,42% de las ventas globales en 2025 y es también el tipo de enfermedad de mayor crecimiento.

¿Qué región se está expandiendo más rápidamente?

Se prevé que Asia-Pacífico crezca a una CAGR del 17,95%, impulsada por la mejora de la infraestructura nefrológica y un mayor acceso a las terapias de precisión.

¿Qué modalidad terapéutica está experimentando el mayor crecimiento?

La terapia farmacológica dentro de la gestión de la enfermedad está registrando una CAGR del 11,82%, impulsada por los inhibidores de APOL1 y otros agentes dirigidos.

¿Quiénes son las principales empresas en este espacio?

Travere Therapeutics, Vertex Pharmaceuticals, Novartis y Amicus Therapeutics se encuentran entre los actores destacados que avanzan activos en etapa tardía y adquisiciones estratégicas.

Última actualización de la página el: