Tamaño y participación del mercado de semilla de algodón

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.65 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.80% CAGR |

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia-Pacífico |

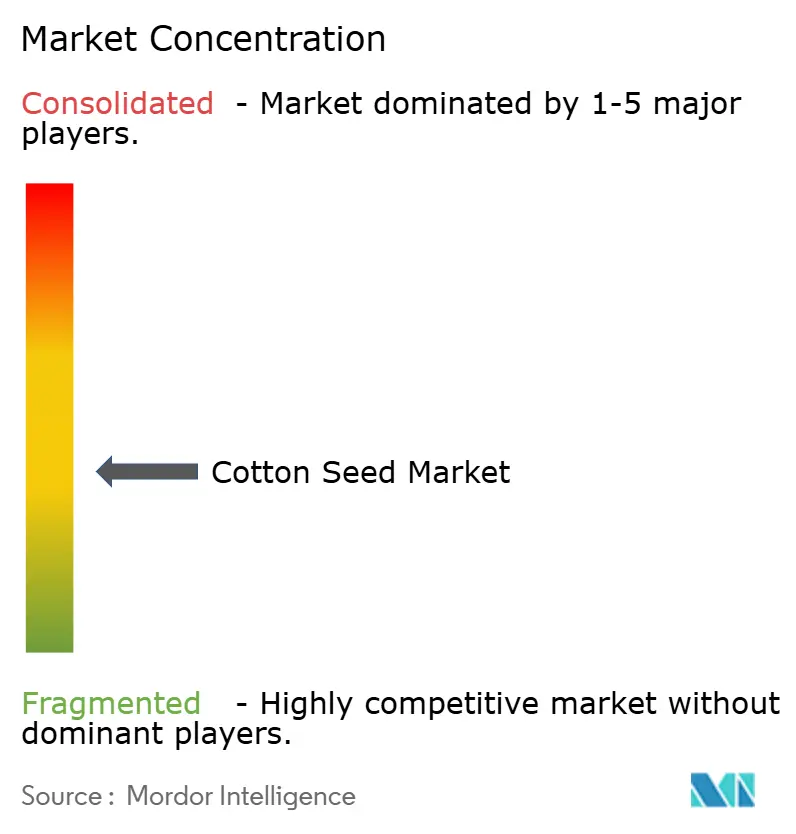

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de semilla de algodón por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Semillas de Algodón se expanda desde USD 1,56 mil millones en 2025 y USD 1,65 mil millones en 2026 hasta USD 2,19 mil millones para 2031, registrando un CAGR del 5,80% entre 2026 y 2031. El principal impulso para el mercado de semillas de algodón es el cambio de semillas guardadas en la granja a semillas híbridas certificadas en toda la región de Asia-Pacífico, lo que incrementa las compras comerciales de semillas sin requerir un aumento equivalente en la superficie cultivada de algodón. La tasa de reposición de semillas en híbridos de marca también está aumentando en Asia del Sur y África Subsahariana, ampliando la base direccionable del mercado de semillas de algodón en regiones donde las tasas históricas de reposición eran bajas. El apoyo de políticas está fortaleciendo el panorama de la demanda, especialmente en India, donde la Misión para la Productividad del Algodón y la Submisión sobre Semillas y Material de Siembra respaldan la distribución de semillas certificadas, las pruebas de calidad y los sistemas de siembra de mayor rendimiento. El mercado de semillas de algodón aún enfrenta presiones reales derivadas de la resistencia del gusano rosado del algodón, precios más bajos del algodón, el riesgo de cambio de cultivo y el creciente escrutinio de la química de tratamiento de semillas en las principales regiones productoras. Como resultado, las ganancias competitivas en el mercado de semillas de algodón dependen menos de la simple expansión de volumen y más de la innovación en características, la adaptación agronómica local, el calendario regulatorio y la solidez de la distribución.

Conclusiones clave del informe

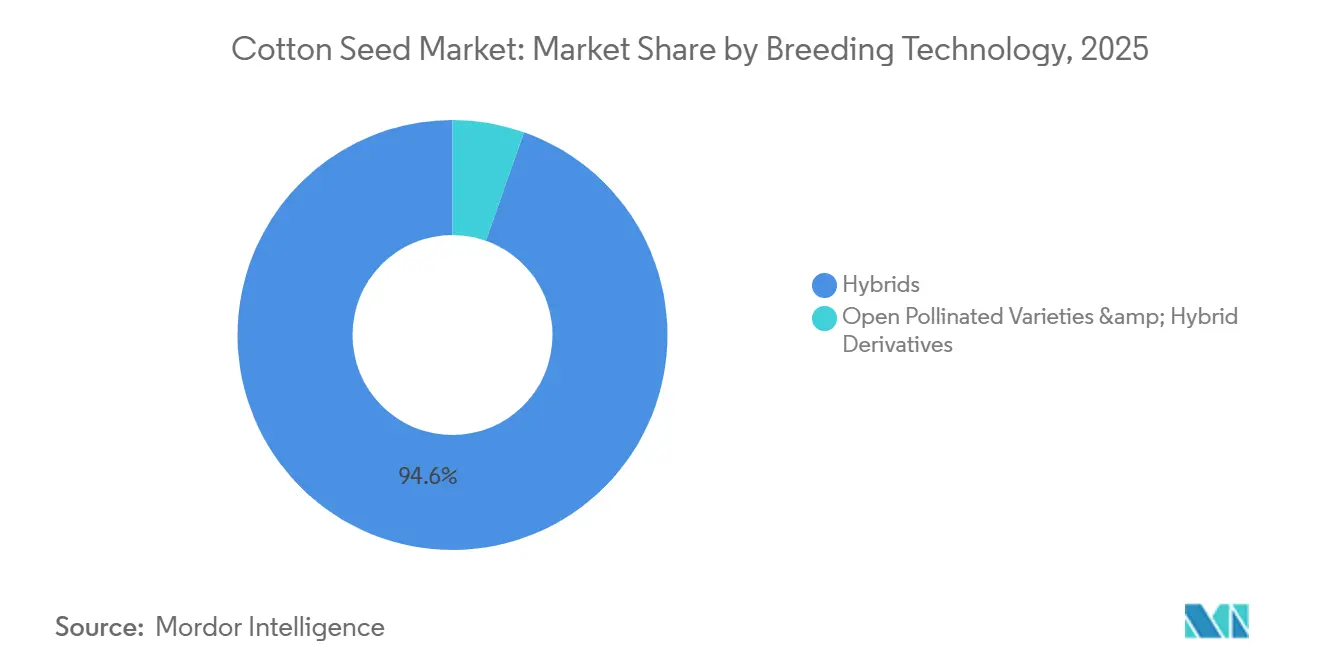

- Por tecnología de mejoramiento, los híbridos fueron el segmento más grande, con el 94,6% de la participación del mercado de semillas de algodón en 2025, y también son el segmento de más rápido crecimiento, con un CAGR proyectado del 5,9% entre 2026 y 2031.

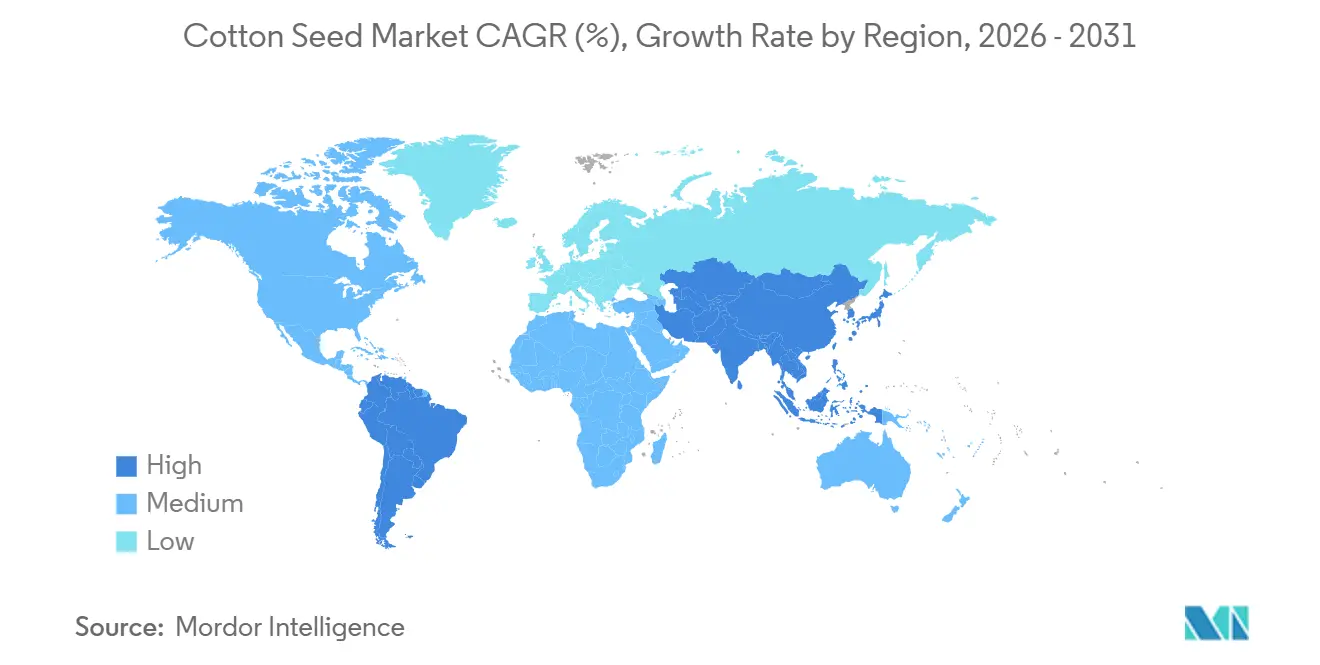

- Por geografía, Asia-Pacífico fue la región más grande, representando el 74,4% del mercado de semillas de algodón en 2025, mientras que América del Sur será la región de más rápido crecimiento, con un CAGR del 6,8% de 2026 a 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Semillas de Algodón

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Adopción de semillas híbridas y transgénicas | +2.0% | Global, concentrado en Asia-Pacífico y América del Sur | Mediano plazo (2-4 años) |

| Subsidio a semillas y apoyo de la misión algodonera en India | +1.0% | Asia-Pacífico, India como principal, con extensión a Asia del Sur | Mediano plazo (2-4 años) |

| Mayores tasas de reposición de semillas en híbridos de marca | +0.8% | Global, con ganancias tempranas en India, Pakistán y África Subsahariana | Mediano plazo (2-4 años) |

| Demanda textil que respalda la superficie cultivada de algodón | +0.6% | Global, liderando en Bangladesh, Vietnam, Turquía e India | Mediano plazo (2-4 años) |

| Siembra de alta densidad que incrementa el uso de semillas por acre | +0.5% | Núcleo de Asia-Pacífico, con extensión a Oriente Medio y África | Mediano plazo (2-4 años) |

| Comercialización de semillas de algodón con bajo contenido de gosipol | +0.3% | América del Norte inicialmente, expandiéndose a Asia Central | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción de Semillas Híbridas y Transgénicas

El mayor respaldo para el mercado de semillas de algodón proviene de un cambio en la mezcla de semillas más que de un aumento generalizado en el área cultivada. Las semillas híbridas y transgénicas adquiridas se han convertido en el eje de la producción comercial de algodón en los principales países productores, manteniendo el mercado de semillas de algodón vinculado a ciclos de recompra anual en lugar de la reutilización de semillas guardadas en la granja. Ese patrón de recompra anual ayuda a las empresas semilleras a proteger tanto el volumen como los precios en el mercado de semillas de algodón, donde los productos con características propias y de marca ocupan una posición agronómica clara. La siguiente etapa de competencia se orienta hacia nuevos eventos apilados, incluidas las características basadas en Vip3A y las líneas editadas genéticamente, porque las plataformas Bt más antiguas están bajo presión por la resistencia en mercados clave. El lanzamiento en enero de 2026 por parte de BASF SE de nuevas variedades Stoneville con tolerancia a herbicidas Axant Flex y control de insectos TwinLink Plus muestra con qué rapidez el apilamiento de características está dando forma a los ciclos de renovación de productos[1]Fuente: BASF SE, "BASF Introduce Nuevas Variedades de Semillas de Algodón Stoneville para la Temporada 2026," basf.com.

Subsidio a Semillas y Apoyo de la Misión Algodonera en India

India se ha convertido en un importante ancla de políticas para el mercado de semillas de algodón a través del apoyo directo a programas de calidad de semillas y productividad. La Misión para la Productividad del Algodón cuenta con una asignación de INR 5.659,22 crore, equivalente a USD 669,73 millones, para 2026-27 a 2030-31, y tiene como objetivo elevar la productividad de fibra de 440 kg por hectárea a 755 kg por hectárea[2]Fuente: Primer Ministro de India, "El Gabinete Aprueba la 'Misión para la Productividad del Algodón' con una Asignación de Rs. 5.659,22 Crore," pmindia.gov.in. El programa abarca semillas de alto rendimiento, resistencia a plagas y enfermedades, algodón de fibra extra larga y sistemas de siembra de alta densidad en 140 distritos de 14 estados. La Submisión sobre Semillas y Material de Siembra ofrece apoyo a nivel estatal para la distribución de semillas certificadas, infraestructura de procesamiento y pruebas de calidad. Esta iniciativa mejora el marco operativo del mercado de semillas de algodón en India. Se anticipa que impulsará los volúmenes de híbridos de marca, aunque los proveedores que no puedan demostrar una diferenciación clara en rendimiento o calidad podrían enfrentar presiones de precios.

Mayores Tasas de Reposición de Semillas en Híbridos de Marca

Las mayores tasas de reposición de semillas están impulsando una mayor demanda a través de canales formales en el mercado de semillas de algodón, particularmente en regiones donde los agricultores dependían anteriormente de semillas guardadas. La tasa de reposición de semillas representa la proporción de semillas adquiridas de fuentes certificadas. En India, el sistema de apoyo incluye asistencia financiera de INR 100 (USD 1,05) por quintal de semilla tratada para mejorar el acceso y la distribución. Las semillas de algodón híbridas de marca pierden su heterosis original cuando se replanta, lo que hace necesaria la compra de semillas nuevas para cada ciclo de cultivo. Esta característica biológica proporciona al mercado de semillas de algodón una ventaja de compra repetida que no se observa comúnmente en otras categorías de cultivos. Además, la mejora en la cobertura de agrodistribuidores en Telangana, Maharashtra y Gujarat está fomentando el cambio de canales informales a canales formales de marca, a pesar de las presiones sobre la superficie cultivada en estados clave. Estos factores indican colectivamente una trayectoria de crecimiento positiva para el mercado formal de semillas de algodón.

Demanda Textil que Respalda la Superficie Cultivada de Algodón

La demanda textil sigue siendo relevante para el mercado de semillas de algodón, pero el vínculo se establece a través de los precios de la fibra y los incentivos a la superficie cultivada, más que a través de la compra directa de semillas en países orientados a la confección. Según el Departamento de Agricultura de los Estados Unidos (USDA), el uso global de algodón en molinos se pronostica en 121,7 millones de balas en 2026-27, el nivel más alto en 5 años, respaldado por la reposición de existencias en Bangladesh, Vietnam e India[3]Fuente: Servicio de Investigación Económica del USDA, "Perspectivas del Algodón y la Lana, abril de 2026," ers.usda.gov. Esa recuperación ayuda a mantener estable la superficie cultivada en los países productores y respalda la actividad de adquisición en todo el mercado de semillas de algodón. Bangladesh y Vietnam no son grandes productores de algodón, por lo que su mayor demanda en molinos puede sostener los precios globales del algodón e influir en las decisiones de siembra en India, Pakistán y Egipto.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Resistencia del gusano rosado del algodón que reduce el valor de la característica Bt | -1.5% | Asia-Pacífico, India y Pakistán como principales, con extensión a Sudáfrica | Mediano plazo (2-4 años) |

| Volatilidad del precio del algodón y cambio de cultivo | -0.8% | Global, concentrado en India, Estados Unidos y Turquía | Corto plazo (≤ 2 años) |

| Canales ilegales de semillas tolerantes a herbicidas en India | -0.7% | Asia del Sur, India a nivel nacional, con ganancias tempranas en Maharashtra y Gujarat | Mediano plazo (2-4 años) |

| Escrutinio del tratamiento de semillas con neonicotinoides | -0.4% | América del Norte y Europa, extendiéndose al Reino Unido y partes de América del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Resistencia del Gusano Rosado del Algodón que Reduce el Valor de la Característica Bt

La resistencia del gusano rosado del algodón representa un desafío biológico significativo para el mercado de semillas de algodón en India. Una investigación publicada en el Journal of Cotton Research en 2026 reportó altas proporciones de resistencia a Cry1Ac y Cry2Ab en poblaciones de campo, con resistencia extrema observada en la cepa de Nagpur. En el mismo año, el Ministro de Estado de Agricultura de India confirmó ante el Parlamento que la resistencia del gusano rosado del algodón es prevalente en las regiones productoras de algodón y se está convirtiendo en un problema importante de plagas. Este desarrollo ha reducido la prima que los agricultores están dispuestos a pagar por los híbridos Bt más antiguos, ya que la protección en campo ya no cumple con las expectativas. El mercado de semillas de algodón requiere un nuevo ciclo de características para recuperar el poder de fijación de precios; sin embargo, el pipeline actual permanece en etapas precomerciales. A medida que disminuye la ventaja de rendimiento de las plataformas Bt más antiguas, los agricultores están menos inclinados a pagar por semillas híbridas de marca. Esta situación crea oportunidades para productos basados en Vip3A y genes apilados, aunque su disponibilidad comercial está condicionada a aprobaciones regulatorias inciertas en India y China.

Volatilidad del Precio del Algodón y Cambio de Cultivo

La volatilidad de precios crea un problema directo de planificación para el mercado de semillas de algodón, porque las decisiones de producción de semillas se toman antes de que las intenciones de siembra estén completamente claras. Según el Servicio Agrícola Exterior del Departamento de Agricultura de los Estados Unidos (FAS USDA), en los Estados Unidos, los precios en granja del algodón upland cayeron a 60 centavos por libra en 2025-26 desde 63,2 centavos por libra en 2024-25. En India, los precios del algodón en semilla en 2025-26 se reportaron por debajo del precio mínimo de apoyo revisado de INR 8.060 por 100 kg, equivalente a USD 96,5 por 100 kg. Los menores retornos aumentan el riesgo de cambio de superficie cultivada hacia soja, maíz y otros cultivos competidores, lo que reduce directamente la demanda de semillas mientras deja a los proveedores de semillas con costos de inventario hundidos. Esto hace que el mercado de semillas de algodón esté más expuesto a los ciclos de siembra que los comerciantes y procesadores de fibra aguas abajo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por Tecnología de Mejoramiento: Los Híbridos Aseguran una Demanda Recurrente de Semillas en Todas las Geografías

Los datos de participación de mercado muestran que los híbridos fueron el segmento de tecnología de mejoramiento más grande, representando el 94,6% en 2025, y este segmento del mercado de semillas de algodón también es el más rápido, con un CAGR del 5,9% hasta 2031. Esa posición se autorrefuerza porque los productores deben comprar semillas híbridas nuevas cada temporada para evitar la pérdida de rendimiento derivada de la progenie guardada. Bayer AG avanzó con nuevas variedades Deltapine con pilas Bollgard 3 ThryvOn XtendFlex para el año 2023-2024. India también emitió 22 nuevas notificaciones de variedades de algodón Bt en enero de 2026, lo que respalda otra ronda de reemplazo varietal en la industria de semillas de algodón.

El crecimiento del mercado para las tecnologías de mejoramiento no híbridas seguirá siendo modesto porque las variedades de polinización abierta son más relevantes en regiones con sistemas de distribución comercial y almacenamiento de semillas menos desarrollados. Esta categoría residual aún sirve a partes de África Subsahariana y algunos mercados de Asia Central, pero está perdiendo relevancia en el mercado de semillas de algodón más organizado. La brecha de desempeño se ha ampliado a medida que las empresas privadas invierten en híbridos con múltiples características, mientras que los programas públicos aún cargan con gran parte de la responsabilidad del germoplasma alternativo. Los materiales de arquitectura compacta adecuados para la siembra de alta densidad se sitúan cerca del límite entre el mejoramiento convencional y el desarrollo de híbridos, y ese espacio podría ganar importancia más adelante en el período de pronóstico. Por ahora, la industria de semillas de algodón avanza hacia una mayor concentración de híbridos, mientras que las opciones de polinización abierta siguen siendo una parte secundaria del tamaño del mercado de semillas de algodón.

Análisis geográfico

Asia-Pacífico representó el 74,4% del total global en 2025, pero la estructura del mercado de semillas de algodón difiere notablemente en toda la región. China concentra casi el 90% de su producción de algodón en Xinjiang, donde la cosecha mecanizada y los programas de semillas adaptados localmente respaldan un modelo de adquisición más estructurado. El área cosechada de China en 2025-26 se pronostica en casi 3,1 millones de hectáreas, con rendimientos de 2.556 kg por hectárea, lo que refleja una gestión agronómica intensiva más que una historia de reemplazo por pequeños agricultores. La superficie cultivada de algodón en India cayó, sin embargo el mercado de semillas de algodón se mantuvo resiliente, ya que la mayor reposición de semillas y la adopción de híbridos certificados compensaron la pérdida de área. Según el Departamento de Agricultura de los Estados Unidos (USDA), Pakistán mantuvo un área cosechada de casi 2 millones de hectáreas en 2025-26, lo que respaldó condiciones de demanda estables, mientras que los niveles de rendimiento de Australia la mantuvieron como un nicho mecanizado más pequeño pero premium.

América del Sur es la región de más rápido crecimiento en el mercado de semillas de algodón, con un CAGR proyectado del 6,7% hasta 2031. Brasil se destaca por sus operaciones agrícolas a gran escala, el uso extensivo de semillas con características avanzadas y la fuerte demanda de híbridos con soporte agronómico. Europa, aunque más pequeña en términos de área cultivada, sigue siendo significativa para el posicionamiento de productos orientado al cumplimiento normativo, ya que la producción de algodón se concentra en Grecia y España, donde los estándares regulatorios son más estrictos. Oriente Medio y África ofrecen oportunidades de crecimiento a largo plazo para el mercado de semillas de algodón, impulsadas por la demanda textil de Turquía, el nicho de Egipto en algodón de fibra extra larga y el potencial de África Occidental para la futura expansión del suministro de semillas híbridas. Aunque estas regiones no rivalizan actualmente con Asia-Pacífico en escala, ofrecen oportunidades de crecimiento selectivo a través de genética especializada e infraestructura comercial mejorada.

América del Norte sigue siendo un mercado comercialmente atractivo debido a factores más allá de la superficie cultivada, incluido un cambio estructural en las licencias y la competencia de productos. Corteva, Inc. está lista para ingresar al mercado de licencias de características de algodón en los Estados Unidos tras su resolución de 2026 con Bayer AG, introduciendo un tercer propietario significativo de características en un mercado anteriormente más concentrado. Al mismo tiempo, BASF SE y Bayer AG están mejorando sus portafolios premium, aumentando la mezcla de valor dentro del mercado regional de semillas de algodón. Adicionalmente, los datos de siembra prospectiva para 2026 indican una recuperación de la superficie cultivada, proporcionando a la región tanto soporte de volumen como de precios.

Panorama competitivo

El mercado de semillas de algodón tiene una estructura competitiva de dos capas, con concentración moderada en tecnología de características propietarias y una concentración mucho más laxa en la distribución de semillas y el germoplasma local. BASF SE, Bayer AG y Corteva, Inc. ocupan las posiciones más sólidas en plataformas de características avanzadas, incluidos sistemas apilados de control de insectos y tolerancia a múltiples herbicidas. Los proveedores indios como Kaveri Seed Company Limited, Nuziveedu Seeds Limited, Maharashtra Hybrid Seeds Company Private Limited, Rasi Seeds Private Limited y JK Agri Genetics Limited compiten más en adaptación local, acceso a distribuidores y precios que en características globales propietarias. El gasto en I+D de Soluciones Agrícolas de BASF alcanzó EUR 919 millones, equivalente a USD 992 millones en 2024, lo que subraya cuán intensivo en capital se ha vuelto el nivel tecnológico del mercado de semillas de algodón. Los retrasos regulatorios en India continúan protegiendo las plataformas de características incumbentes, incluso cuando la capa de semillas de marca aguas abajo sigue fragmentada.

Las semillas Bt tolerantes a herbicidas ilegales se han convertido en una de las mayores distorsiones comerciales en el mercado de semillas de algodón, desviando grandes superficies cultivadas de los canales formales de marca. El USDA estimó que este segmento no aprobado cubría entre el 15% y el 25% de la superficie algodonera de India, lo que significa que los actores legítimos compiten con un sistema informal que aún satisface la necesidad principal del agricultor de controlar los costos de malezas. Kaveri Seed Company Limited reportó una caída del 15% en los volúmenes de híbridos de algodón en el primer trimestre del ejercicio fiscal 26, y la empresa posteriormente vinculó el uso de semillas ilegales a una contracción de ingresos del 12,9% en su segmento de algodón durante el primer semestre del ejercicio fiscal 26. Kaveri ha respondido reduciendo la dependencia del algodón, recortando los ciclos de mejoramiento en más del 50% mediante mejoramiento acelerado y utilizando KaveriQC para el monitoreo de calidad de semillas en tiempo real. También construyó un amplio canal doméstico con 3.222 distribuidores directos y 68.500 minoristas en 23 estados, lo que subraya que el alcance local sigue siendo importante en un mercado de semillas de algodón fragmentado.

Los movimientos estratégicos recientes indican que la competencia en el mercado de semillas de algodón se centra en la renovación de características, la defensa del rendimiento y el control de la cadena de suministro. BASF introdujo 3 nuevas variedades Stoneville para la temporada 2026 en los Estados Unidos, mientras que Corteva lanzó PHY 859 RF en febrero de 2026 y ya había introducido 2 nuevas variedades upland para la misma temporada en julio de 2025. En junio de 2025, Archer Daniels Midland Company también formó empresas de procesamiento de semillas de algodón con Planters Cotton Oil Mill y PYCO Industries, lo que vinculó más estrechamente el manejo aguas arriba con la infraestructura de procesamiento aguas abajo. La capa de distribución sigue fragmentada, por lo que la mayor barrera práctica para los nuevos participantes en el mercado de semillas de algodón sigue siendo la creación de canales más que el acceso básico al germoplasma.

Los patrones de estrategia están divergiendo: los actores de escala invierten en integración vertical e infraestructura de trazabilidad digital, mientras que las cooperativas regionales se diferencian a través de certificaciones de sostenibilidad o contratos directos con los molinos. Dunavant Enterprises agrega más de 3 millones de fardos anualmente, aprovechando las relaciones con los productores para garantizar volumen y calidad. El modelo cooperativo de Calcot vincula las primas a la participación en el Protocolo de Confianza, alineando los incentivos de los productores con la creciente demanda de los consumidores de sostenibilidad verificada.

Los nuevos entrantes disruptivos se centran en los bioplásticos y el comercio directo habilitado por dispositivos móviles. Ginkgo Bioworks y Textor demostraron la conversión a escala piloto de residuos de desmotadoras en acetato de celulosa, revelando una vía para monetizar subproductos que antes tenían un valor limitado. Las plataformas regionales en Pakistán e India utilizan aplicaciones para teléfonos inteligentes para conectar a los pequeños agricultores directamente con los molinos, reduciendo así los márgenes de intermediación hasta en un 12%. El mapeo satelital de rendimientos y el seguimiento de fardos mediante Identificación por Radiofrecuencia (RFID) son ahora corrientes principales entre los grandes comerciantes, acortando los ciclos de capital de trabajo y mejorando la precisión logística.

Líderes de la industria de semilla de algodón

BASF SE

Bayer AG

Corteva, Inc.

Syngenta AG

Kaveri Seed Company Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2026: El Gabinete de la Unión de India aprobó la "Misión para la Productividad del Algodón" con una asignación de Rs. 5.659,22 crore (USD 669,73 millones) para 2026-27 a 2030-31, con el objetivo de mejorar la productividad de fibra de 440 kg por hectárea a 755 kg por hectárea en 140 distritos y aproximadamente 32 lakh de agricultores. Esto representa el mayor compromiso gubernamental coordinado para la mejora de la tecnología de semillas de algodón en la historia de India.

- Febrero de 2026: Corteva, Inc. (marca PhytoGen) lanzó PHY 859 RF, una nueva variedad de algodón Pima con potencial de rendimiento líder en la industria y mayor tolerancia a Fusarium Raza 4 (FOV4), promediando 1.403 libras por acre en ensayos.

- Enero de 2026: BASF SE introdujo tres nuevas variedades de semillas de algodón Stoneville para la temporada 2026 en los Estados Unidos, ST 4130AXTP, ST 4650AXTP y ST 5260AXTP, todas con tecnología de tolerancia a herbicidas de cuatro pilas Axant Flex y control de insectos de tres genes TwinLink Plus, diseñadas para las condiciones de cultivo del Cinturón Algodonero del Este y el Mid-South.

Alcance del Informe del Mercado de Semillas de Algodón

El algodón es un cultivo utilizado principalmente en la industria textil. Es un cultivo perenne que se cosecha en condiciones de lluvia moderada y durante un período libre de heladas con abundante luz solar. Es moderadamente tolerante a la sal y a la sequía, lo que lo convierte en un cultivo atractivo para las regiones áridas y semiáridas. Sin embargo, los principales problemas del cultivo de algodón son el control de plagas, la agricultura extensiva y los requerimientos de mano de obra.

El informe del mercado de semillas de algodón está segmentado por tecnología de mejoramiento (Híbridos, Variedades de Polinización Abierta y Derivados Híbridos) y por geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los pronósticos del mercado se proporcionan en términos de valor (USD) y volumen (toneladas métricas).

| América del Norte | Estados Unidos |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Europa | España |

| Grecia | |

| Asia-Pacífico | India |

| China | |

| Pakistán | |

| Oriente Medio | Turquía |

| África | Egipto |

| Nigeria | |

| Sudáfrica |

| Por geografía (Análisis de producción (volumen), Análisis de consumo (volumen y valor), Análisis de importación (volumen y valor), Análisis de exportación (volumen y valor) y Análisis de tendencias de precios) | América del Norte | Estados Unidos |

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Europa | España | |

| Grecia | ||

| Asia-Pacífico | India | |

| China | ||

| Pakistán | ||

| Oriente Medio | Turquía | |

| África | Egipto | |

| Nigeria | ||

| Sudáfrica | ||

Preguntas clave respondidas en el informe

¿Cuál es la perspectiva actual del mercado de semillas de algodón?

El mercado de semillas de algodón se sitúa en USD 1,65 mil millones en 2026 y se proyecta que alcance USD 2,19 mil millones para 2031 con un CAGR del 5,8%. La demanda está siendo respaldada más por la adopción de semillas certificadas que por el crecimiento generalizado de la superficie cultivada.

¿Por qué es importante la adopción de híbridos certificados para la demanda de semillas de algodón?

Las semillas híbridas certificadas y con características propias impulsan el comportamiento de recompra anual porque el rendimiento del híbrido no se mantiene cuando la semilla se replanta. Eso mantiene la demanda del canal formal más sólida que en cultivos donde la semilla guardada en la granja sigue siendo práctica.

¿Qué región lidera las ventas globales de semillas de algodón?

Asia-Pacífico lideró con el 74,4% de la demanda global en 2025, respaldada por la escala de producción de algodón en India, China y Pakistán y el cambio hacia híbridos certificados.

¿Cuáles son los principales riesgos para los proveedores de semillas de algodón?

La resistencia del gusano rosado del algodón, la volatilidad del precio del algodón, los canales ilegales de semillas tolerantes a herbicidas en India y la regulación más estricta del tratamiento de semillas son los principales riesgos. Estos problemas pueden reducir la disposición a pagar por semillas premium o alejar la superficie cultivada del algodón.

¿Qué empresas están dando forma a la competencia en semillas de algodón?

BASF, Bayer y Corteva son importantes a nivel de características, mientras que Kaveri, Nuziveedu, MAHYCO, Rasi y JK Agri Genetics son importantes en germoplasma local y distribución. Los lanzamientos recientes de BASF y Corteva muestran que la renovación de productos sigue siendo una herramienta competitiva importante.

Última actualización de la página el: