Tamaño y Participación del Mercado de Semillas de Cártamo

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

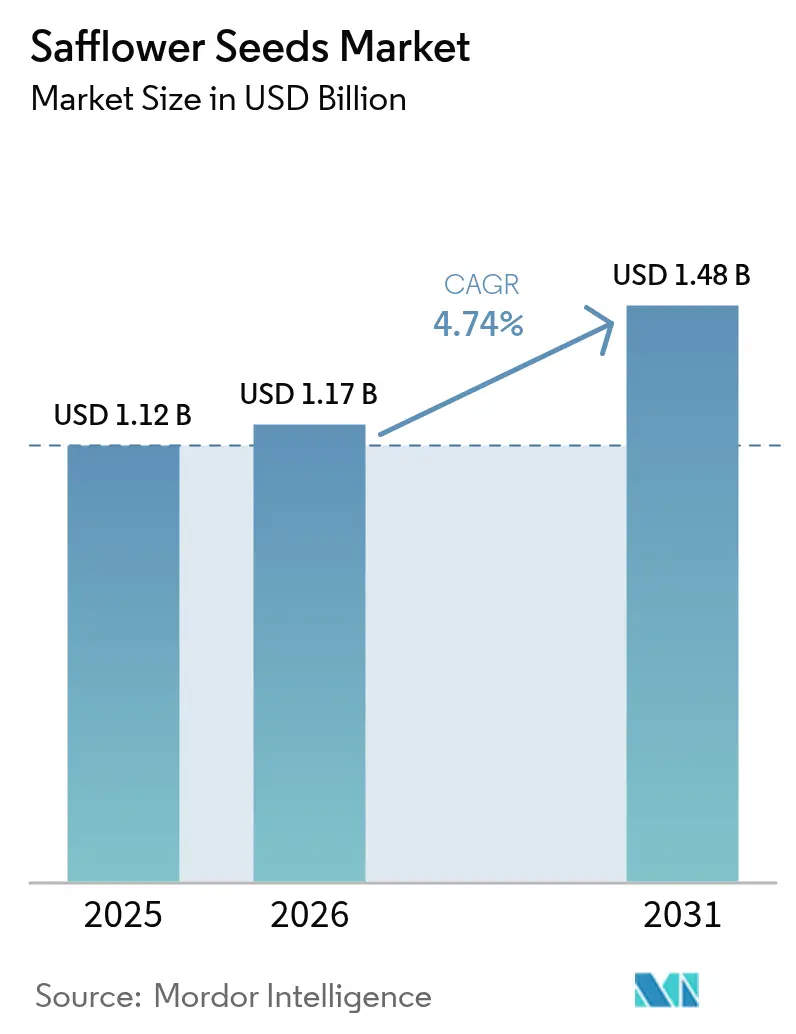

| Tamaño del Mercado (2026) | 1.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.74% CAGR |

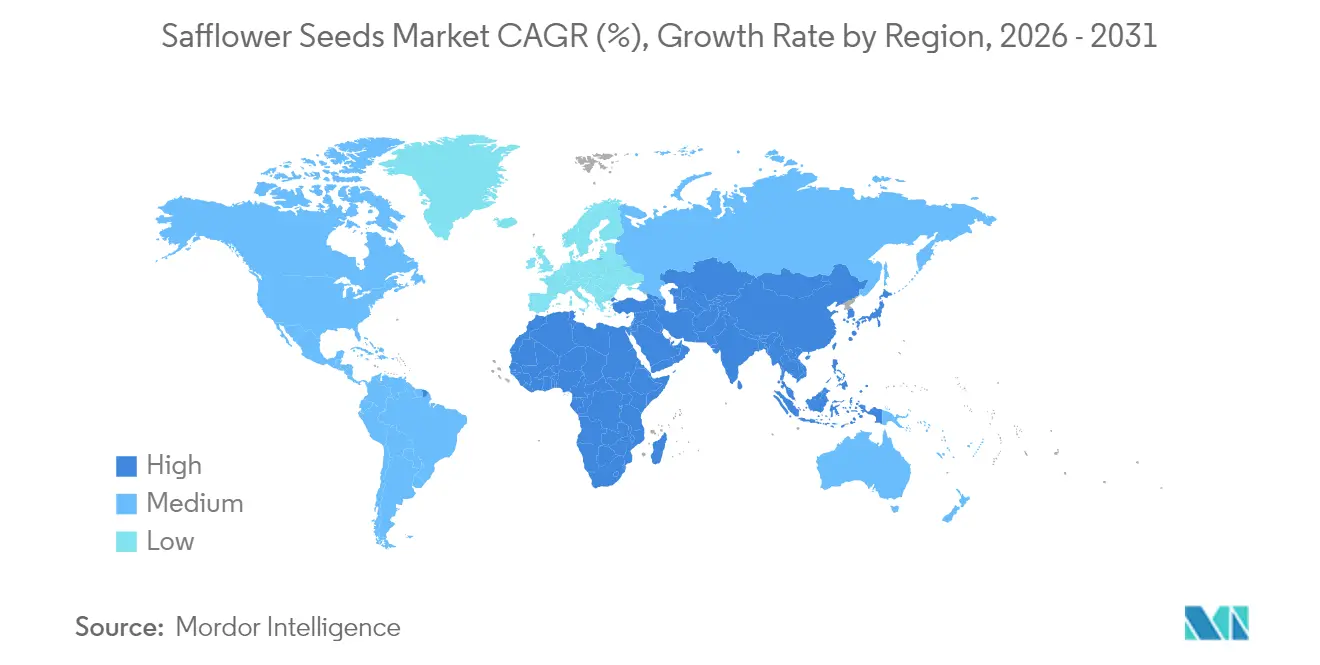

| Mercado de Crecimiento Más Rápido | África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Semillas de Cártamo por Mordor Intelligence

El tamaño del mercado de semillas de cártamo en 2026 se estima en 1.170 millones de USD, creciendo desde el valor de 2025 de 1.120 millones de USD, con proyecciones para 2031 que muestran 1.480 millones de USD, creciendo a una CAGR del 4,74% durante el período 2026-2031. El crecimiento refleja el perfil alto en ácido oleico del cultivo, su idoneidad para rotaciones resistentes al clima y su uso en expansión en cosmética, alimentos funcionales, alimento para aves y biolubricantes industriales. Asia-Pacífico ancla la demanda a través del impulso de autosuficiencia en oleaginosas de la India y las importaciones de aceites especiales de China, mientras que los procesadores en Europa y América del Norte canalizan la producción de alto contenido en ácido oleico hacia los mandatos de diésel renovable. África ingresa al mix de oferta como origen emergente, aunque las brechas logísticas moderan el potencial a corto plazo. Los procesadores globales tratan el cártamo como un relleno rotacional, dejando espacio para que los especialistas regionales capturen primas a través de canales de identidad preservada, no transgénicos y orgánicos.

Conclusiones Clave del Informe

- Por geografía, Asia-Pacífico lideró con el 33,90% de la participación del mercado de semillas de cártamo en 2025, mientras que se prevé que África se expanda a una CAGR del 7,68% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Semillas de Cártamo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Demanda de Aceites de Origen Vegetal | +1.2% | Global, con concentración en América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión en Formulaciones Cosméticas | +0.9% | Centros urbanos de América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Crecimiento del Sector de Alimentos Funcionales | +0.7% | Asia-Pacífico, América del Norte | Largo plazo (≥4 años) |

| Aumento del Consumo de Alimento para Aves | +0.5% | América del Norte, Europa | Corto plazo (≤2 años) |

| Adopción en Biolubricantes | +0.8% | Europa, América del Norte, con expansión hacia las zonas industriales de Asia-Pacífico | Largo plazo (≥4 años) |

| Programas de Cultivos para el Secuestro de Carbono | +0.6% | Europa y América del Norte | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Aceites de Origen Vegetal

Los fabricantes de alimentos que sustituyen las grasas trans están apostando por el aceite de cártamo alto en ácido oleico, que ofrece un 79% de ácido oleico y 338 mg/kg de tocoferoles, igualando la estabilidad del aceite de oliva a un menor costo. Las perspectivas de la OCDE-FAO sitúan el crecimiento de la demanda de aceites vegetales en un 1,8% anual hasta 2033, con un 52% destinado a la alimentación y un 18% al biodiésel [1]Fuente: Organización de las Naciones Unidas para la Alimentación y la Agricultura, "Perspectivas Agrícolas OCDE-FAO," FAO.ORG. El consumo per cápita de aceite en la India aumenta de 11 kg en 2024 a 13 kg en 2034, lo que impulsa la expansión del cártamo en la temporada rabi en Maharashtra y Karnataka. Los procesadores deben segregar los lotes alto en ácido oleico y en ácido linoleico, lo que añade costos logísticos ausentes en los flujos de girasol o canola. A medida que crece el etiquetado orientado a la salud, el mercado de semillas de cártamo asegura un canal de demanda duradero incluso cuando los precios del aceite comestible se suavizan.

Expansión en Formulaciones Cosméticas

El perfil no comedogénico del aceite de cártamo lo eleva de materia prima a ingrediente de cuidado de la piel de prestigio. El Hydresia SF2 de Sharon Personal Care reduce la pérdida transepidérmica de agua en un 18% y permite a las marcas reivindicar una hidratación biomimética sin emulsionantes sintéticos. Las etiquetas de belleza limpia, como Typology, pagan entre 8 y 50 USD/kg por aceite orgánico prensado en frío, recompensando las cadenas de suministro de identidad preservada. La alineación regulatoria con el Reglamento Cosmético Europeo 1223/2009 facilita el comercio transfronterizo. Sin embargo, la cosmética absorbe solo el 2-3% de la producción global, por lo que el segmento no puede amortiguar completamente los márgenes de procesamiento durante los ciclos débiles del aceite comestible. Aun así, el mercado de semillas de cártamo gana visibilidad de marca que repercute en la innovación en alimentos funcionales y nutracéuticos.

Crecimiento del Sector de Alimentos Funcionales

Los extractos ricos en amarillo de hidroxicártamo A apuntan a beneficios cardiovasculares y metabólicos, desplazando el valor desde el aceite de consumo masivo hacia los nutracéuticos de alto margen. La investigación sobre el enriquecimiento con omega-3 posiciona al cártamo como una alternativa terrestre al DHA marino para el mercado de suplementos de 4.100 millones de USD. Las marcas incorporan aceite de sabor neutro en bebidas fortificadas y barras energéticas, pero las afirmaciones comerciales dependen de costosos ensayos clínicos aleatorizados. Los ensayos iranís de doble propósito arrojaron 11.266 kg/ha de forraje más 520 kg/ha de semilla, demostrando un alimento para el ganado que podría ampliar la adopción por parte de los agricultores. El mercado de semillas de cártamo capta así a los consumidores orientados a la salud al tiempo que apoya la diversificación agronómica.

Aumento del Consumo de Alimento para Aves

Los entusiastas del jardín de aves de América del Norte y Europa favorecen la semilla de cártamo por su cáscara dura que disuade a las ardillas. El comercio minorista vende bolsas de 5 unidades a 10 USD y sacos de 50 libras a 65 USD, una prima del 30-40% sobre las mezclas de girasol. El alimento para aves representa entre el 8 y el 10% de la producción regional de cártamo, ofreciendo una salida fiable para los productos de calidad inferior. Los aumentos estacionales de invierno plantean desafíos de almacenamiento, que los proveedores verticalmente integrados mitigan con almacenamiento climatizado. Aunque su alcance geográfico es limitado, este nicho establece un suelo de demanda que estabiliza los precios en el mercado de semillas de cártamo durante los períodos de exceso de oferta de aceite comestible.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Competencia de las Semillas de Girasol y Canola | -0.9% | Global, particularmente Europa, América del Norte y Asia-Pacífico | Corto plazo (≤2 años) |

| Elevados Costos de Procesamiento | -0.6% | Global, con impacto agudo en América del Norte y Europa | Mediano plazo (2-4 años) |

| Incentivos Volátiles para la Superficie de Cultivos Especiales | -0.5% | América del Norte, con expansión hacia Argentina y Australia | Corto plazo (≤2 años) |

| Infraestructura Limitada de Cadena de Frío en África | -0.4% | África, particularmente Tanzania y Etiopía | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Competencia de las Semillas de Girasol y Canola

La producción de girasol y canola de 60 millones de toneladas métricas y 85 millones de toneladas métricas empequeñece las 723.873 toneladas métricas del cártamo, lo que genera menores costos de procesamiento por unidad y un mayor compromiso de los procesadores. Las proyecciones indican que los precios del cártamo descenderán a 0,185 USD en 2028, a medida que la relación existencias-uso alcance el 9,6% [2]Fuente: Departamento de Agricultura de los Estados Unidos, "Línea Base de Programas Agrícolas del USDA—06-2024," CBO.GOV. Si bien las interrupciones en el Mar Negro en 2022-2023 impulsaron brevemente la sustitución, la normalización de las exportaciones de girasol restaura su ventaja de costo en los mercados sensibles al precio. El mercado de semillas de cártamo, por tanto, compite en credenciales de nicho más que en economías de volumen.

Elevados Costos de Procesamiento

El suministro de identidad preservada, los menores rendimientos de aceite y la destilación molecular incrementan los gastos de procesamiento en 0,10-0,15 USD/libra, mientras que los contratos a plazo deben ofrecer primas al agricultor de 1,00-1,75 USD/bushel para semillas biotecnológicas y de 1,50-2,50 USD/bushel para lotes no transgénicos. Los cambios de línea en plantas de aceites múltiples pueden reducir el rendimiento hasta en un 20%. Los procesadores más pequeños carecen de escala para amortizar estos costos, lo que deja al mercado de semillas de cártamo vulnerable a la compresión de márgenes cuando los diferenciales de aceite comestible se estrechan.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis Geográfico

Asia-Pacífico concentra el 33,90% del valor de 2025, reflejando la superficie de temporada rabi de la India impulsada por subsidios, la demanda de importaciones de aceites especiales de China y la estrategia de rotación de Australia. La Misión Nacional sobre Aceites Comestibles-Oleaginosas de la India asigna 10.103 millones de rupias (1.200 millones de USD) para el período 2024-2031 con el fin de impulsar la producción de oleaginosas, posicionando al cártamo como una alternativa eficiente en el uso del agua en Maharashtra y Karnataka. China continúa importando variedades alto en ácido oleico, lo que permite a procesadores como Xinjiang Tianding capturar primas orgánicas. Las plantaciones de Australia siguen siendo modestas, pero el anuncio de Bunge en 2024 sobre una planta de aceites múltiples señala una capacidad futura que podría integrar el cártamo en líneas flexibles.

Se proyecta que África registre el crecimiento más rápido con una CAGR del 7,68% hasta 2031, impulsado por la expansión agrícola orientada a la exportación de Tanzania y Etiopía, a pesar de las brechas logísticas. Los ensayos etíopes han mostrado rendimientos de semilla de hasta 2.343 kg/ha bajo riego, con un contenido de aceite que aumenta al 29,5% en condiciones de secano. Tanzania, paradójicamente, importa mezclas de girasol y cártamo mientras exporta semilla cruda, lo que subraya los déficits de cadena de frío que erosionan los retornos en el nivel del agricultor. Desbloquear el potencial del mercado de semillas de cártamo en África depende de la disponibilidad de almacenamiento refrigerado y del financiamiento para la electrificación rural.

Europa, América del Norte y Oriente Medio representan el resto. La Directiva de Energías Renovables de Europa incorpora el cártamo a las cadenas de suministro de diésel renovable a través del pacto Bunge-Repsol de 2025. Rusia y Kazajistán suministran más del 52% de la producción mundial, aunque Turquía capta el valor agregado posterior con importaciones de semilla por valor de 120,8 millones de USD en 2023. La superficie en América del Norte disminuye mientras los precios se suavizan, lo que indica la reticencia de los procesadores a invertir en ausencia de incentivos de política. La cosecha de 65.760 toneladas métricas de México satisface la demanda interna de alimento para aves y procesamiento, dejando un excedente exportable limitado. Los ensayos de campo en Turquía e Irán informan a los programas de mejoramiento genético europeos que exploran la genética alto en ácido oleico para el mercado de semillas de cártamo.

Panorama Competitivo

Los procesadores globales, incluidos Archer Daniels Midland, Olam International Limited, Richardson International Limited, Cargill Incorporated y Colorado Mills LLC, procesan cártamo en líneas compartidas junto con soja y girasol, tratándolo como un relleno rotacional en lugar de un negocio principal. Esto deja las primas para especialistas regionales como Gansu Yasheng Industrial Group, Shandong Bohi Industry y Soni Safflower Agritech, que aseguran precios de 8 a 50 USD/kg vendiendo aceite orgánico alto en ácido oleico a compradores de cosmética y nutracéuticos. La asociación Bunge-Repsol de abril de 2025 incorpora el cártamo a las cadenas de valor del diésel renovable europeo, señalando el interés de los operadores establecidos cuando los incentivos de política se alinean.

Kazajistán y Rusia lideran la producción, pero carecen de canales de distribución con marca posterior, exportando semilla cruda que Turquía refina en aceites especiales. El enfoque tecnológico se desplaza hacia la trazabilidad mediante cadena de bloques y la agricultura de precisión, que documentan el estatus no transgénico y la huella de carbono, elementos esenciales para los compradores de segmento premium. Las variedades alto en ácido oleico editadas genéticamente prometen reducir las primas para los agricultores, lo que podría aumentar la participación en el mercado de semillas de cártamo.

África presenta un potencial de espacio en blanco: los pioneros dispuestos a invertir en cadena de frío y laboratorios de pruebas pueden capturar los diferenciales entre semilla y aceite que actualmente no existen. La próxima planta de aceites múltiples de Bunge en Destrehan, Luisiana, muestra cómo una infraestructura flexible podría acomodar el cártamo si las métricas de intensidad de carbono justifican su inclusión.

Líderes de la Industria de Semillas de Cártamo

Archer Daniels Midland Company

Cargill Incorporated

Olam International Limited

Richardson International Limited

Colorado Mills LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Bunge Limited y Repsol anunciaron una asociación estratégica para implementar la camelina y el cártamo como cultivos intermedios para la producción de combustible renovable en las zonas agrícolas europeas, aprovechando la agrotecnia de bajo insumo de ambas oleaginosas para cumplir los criterios de sostenibilidad de la Directiva de Energías Renovables sin desplazar los cultivos alimentarios primarios.

- Octubre de 2024: El Gabinete de la Unión India aprobó la Misión Nacional sobre Aceites Comestibles - Oleaginosas (NMEO-Oleaginosas) para aumentar la producción interna de oleaginosas y reducir la dependencia de las importaciones. La misión, con una asignación presupuestaria, operará desde 2024-25 hasta 2030-31. La NMEO-Oleaginosas tiene como objetivo mejorar la producción de los principales cultivos oleaginosos, incluidos el cártamo, la colza-mostaza, el cacahuete, la soja, el girasol y el sésamo. La misión también se centra en mejorar la eficiencia de recolección y extracción de fuentes secundarias como la semilla de algodón, el salvado de arroz y los aceites procedentes de árboles.

- Junio de 2024: El gobierno canadiense invirtió en instalaciones de semillas, incluidas instalaciones de semillas de cártamo, para apoyar el crecimiento económico. Los gobiernos de Canadá y Ontario están invirtiendo a través de la Asociación Canadiense Agrícola Sostenible (CAP Sostenible) para mejorar la Unidad Superior de Mejora y Distribución de Plantas (SPUD, por sus siglas en inglés) en New Liskeard. La Unidad SPUD apoya a los agricultores y a la industria agrícola y alimentaria en general ofreciendo pruebas de enfermedades vegetales y proporcionando un stock de plantas sanas a los productores comerciales de toda la provincia.

Alcance del Informe del Mercado Global de Semillas de Cártamo

El cártamo es una planta anual perteneciente a la familia Asteraceae, caracterizada por su naturaleza herbácea y su estructura ramificada similar al cardo. Como uno de los cultivos más antiguos cultivados por la humanidad, se cultiva principalmente de forma comercial por el aceite vegetal derivado de sus semillas. El mercado global de cártamo está segmentado por geografía. El informe incluye análisis de producción, consumo y comercio de los principales mercados de cártamo del mundo. El informe ofrece el tamaño del mercado y la previsión en términos de valor en (USD) y volumen en (toneladas métricas) para todos los segmentos mencionados anteriormente.

| América del Norte | Estados Unidos | Análisis de Producción |

| Análisis de Consumo (Valor y Volumen) | ||

| Análisis de Importaciones (Valor y Volumen) | ||

| Análisis de Exportaciones (Valor y Volumen) | ||

| Análisis de Tendencias de Precios | ||

| México | Análisis de Producción | |

| Análisis de Consumo (Valor y Volumen) | ||

| Análisis de Importaciones (Valor y Volumen) | ||

| Análisis de Exportaciones (Valor y Volumen) | ||

| Análisis de Tendencias de Precios | ||

| América del Sur | Argentina | Análisis de Producción |

| Análisis de Consumo (Valor y Volumen) | ||

| Análisis de Importaciones (Valor y Volumen) | ||

| Análisis de Exportaciones (Valor y Volumen) | ||

| Análisis de Tendencias de Precios | ||

| Europa | Rusia | Análisis de Producción |

| Análisis de Consumo (Valor y Volumen) | ||

| Análisis de Importaciones (Valor y Volumen) | ||

| Análisis de Exportaciones (Valor y Volumen) | ||

| Análisis de Tendencias de Precios | ||

| España | Análisis de Producción | |

| Análisis de Consumo (Valor y Volumen) | ||

| Análisis de Importaciones (Valor y Volumen) | ||

| Análisis de Exportaciones (Valor y Volumen) | ||

| Análisis de Tendencias de Precios | ||

| Asia-Pacífico | China | Análisis de Producción |

| Análisis de Consumo (Valor y Volumen) | ||

| Análisis de Importaciones (Valor y Volumen) | ||

| Análisis de Exportaciones (Valor y Volumen) | ||

| Análisis de Tendencias de Precios | ||

| India | Análisis de Producción | |

| Análisis de Consumo (Valor y Volumen) | ||

| Análisis de Importaciones (Valor y Volumen) | ||

| Análisis de Exportaciones (Valor y Volumen) | ||

| Análisis de Tendencias de Precios | ||

| Australia | Análisis de Producción | |

| Análisis de Consumo (Valor y Volumen) | ||

| Análisis de Importaciones (Valor y Volumen) | ||

| Análisis de Exportaciones (Valor y Volumen) | ||

| Análisis de Tendencias de Precios | ||

| Oriente Medio | Turquía | Análisis de Producción |

| Análisis de Consumo (Valor y Volumen) | ||

| Análisis de Importaciones (Valor y Volumen) | ||

| Análisis de Exportaciones (Valor y Volumen) | ||

| Análisis de Tendencias de Precios | ||

| Irán | Análisis de Producción | |

| Análisis de Consumo (Valor y Volumen) | ||

| Análisis de Importaciones (Valor y Volumen) | ||

| Análisis de Exportaciones (Valor y Volumen) | ||

| Análisis de Tendencias de Precios | ||

| África | Tanzania | Análisis de Producción |

| Análisis de Consumo (Valor y Volumen) | ||

| Análisis de Importaciones (Valor y Volumen) | ||

| Análisis de Exportaciones (Valor y Volumen) | ||

| Análisis de Tendencias de Precios | ||

| Etiopía | Análisis de Producción | |

| Análisis de Consumo (Valor y Volumen) | ||

| Análisis de Importaciones (Valor y Volumen) | ||

| Análisis de Exportaciones (Valor y Volumen) | ||

| Análisis de Tendencias de Precios | ||

| Por Geografía | América del Norte | Estados Unidos | Análisis de Producción |

| Análisis de Consumo (Valor y Volumen) | |||

| Análisis de Importaciones (Valor y Volumen) | |||

| Análisis de Exportaciones (Valor y Volumen) | |||

| Análisis de Tendencias de Precios | |||

| México | Análisis de Producción | ||

| Análisis de Consumo (Valor y Volumen) | |||

| Análisis de Importaciones (Valor y Volumen) | |||

| Análisis de Exportaciones (Valor y Volumen) | |||

| Análisis de Tendencias de Precios | |||

| América del Sur | Argentina | Análisis de Producción | |

| Análisis de Consumo (Valor y Volumen) | |||

| Análisis de Importaciones (Valor y Volumen) | |||

| Análisis de Exportaciones (Valor y Volumen) | |||

| Análisis de Tendencias de Precios | |||

| Europa | Rusia | Análisis de Producción | |

| Análisis de Consumo (Valor y Volumen) | |||

| Análisis de Importaciones (Valor y Volumen) | |||

| Análisis de Exportaciones (Valor y Volumen) | |||

| Análisis de Tendencias de Precios | |||

| España | Análisis de Producción | ||

| Análisis de Consumo (Valor y Volumen) | |||

| Análisis de Importaciones (Valor y Volumen) | |||

| Análisis de Exportaciones (Valor y Volumen) | |||

| Análisis de Tendencias de Precios | |||

| Asia-Pacífico | China | Análisis de Producción | |

| Análisis de Consumo (Valor y Volumen) | |||

| Análisis de Importaciones (Valor y Volumen) | |||

| Análisis de Exportaciones (Valor y Volumen) | |||

| Análisis de Tendencias de Precios | |||

| India | Análisis de Producción | ||

| Análisis de Consumo (Valor y Volumen) | |||

| Análisis de Importaciones (Valor y Volumen) | |||

| Análisis de Exportaciones (Valor y Volumen) | |||

| Análisis de Tendencias de Precios | |||

| Australia | Análisis de Producción | ||

| Análisis de Consumo (Valor y Volumen) | |||

| Análisis de Importaciones (Valor y Volumen) | |||

| Análisis de Exportaciones (Valor y Volumen) | |||

| Análisis de Tendencias de Precios | |||

| Oriente Medio | Turquía | Análisis de Producción | |

| Análisis de Consumo (Valor y Volumen) | |||

| Análisis de Importaciones (Valor y Volumen) | |||

| Análisis de Exportaciones (Valor y Volumen) | |||

| Análisis de Tendencias de Precios | |||

| Irán | Análisis de Producción | ||

| Análisis de Consumo (Valor y Volumen) | |||

| Análisis de Importaciones (Valor y Volumen) | |||

| Análisis de Exportaciones (Valor y Volumen) | |||

| Análisis de Tendencias de Precios | |||

| África | Tanzania | Análisis de Producción | |

| Análisis de Consumo (Valor y Volumen) | |||

| Análisis de Importaciones (Valor y Volumen) | |||

| Análisis de Exportaciones (Valor y Volumen) | |||

| Análisis de Tendencias de Precios | |||

| Etiopía | Análisis de Producción | ||

| Análisis de Consumo (Valor y Volumen) | |||

| Análisis de Importaciones (Valor y Volumen) | |||

| Análisis de Exportaciones (Valor y Volumen) | |||

| Análisis de Tendencias de Precios | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de semillas de cártamo?

El tamaño del mercado de semillas de cártamo se sitúa en 1.170 millones de USD en 2026.

¿A qué velocidad crece la demanda global?

Se prevé que el valor del mercado crezca a una CAGR del 4,74%, alcanzando 1.480 millones de USD en 2031.

¿Qué región lidera el consumo?

Asia-Pacífico concentra el 33,90% del valor de 2025, impulsado por la India y China.

¿Dónde se expande más rápidamente la producción?

África muestra el mayor ritmo de crecimiento con una CAGR del 7,68% hasta 2031.

¿Por qué los procesadores pagan primas por el cártamo alto en ácido oleico?

El aceite alto en ácido oleico ofrece estabilidad oxidativa para cosmética, biolubricantes y alimentos funcionales, lo que justifica el precio.

¿Qué limita una mayor inversión en capacidad?

Los elevados costos de procesamiento, la volatilidad de la superficie cultivada y la competencia del girasol y la canola restringen los nuevos proyectos de procesamiento.

Última actualización de la página el: