Tamaño y Participación del Mercado de Soja

Análisis del Mercado de Soja por Mordor Intelligence

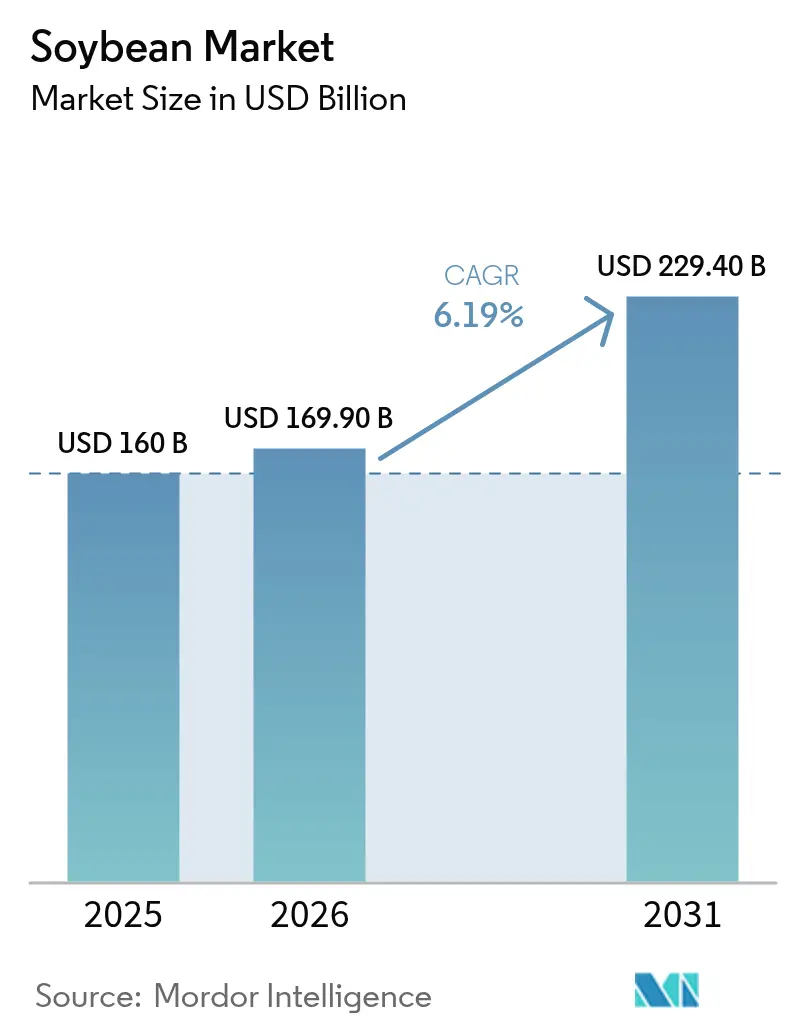

El tamaño del mercado de soja en 2026 se estima en USD 169.900 millones, creciendo desde el valor de 2025 de USD 160.000 millones, con proyecciones para 2031 que muestran USD 229.400 millones, creciendo a una CAGR del 6,19% durante 2026-2031. La sólida demanda de piensos con alto contenido proteico, la rápida adopción de biocombustibles y el crecimiento sostenido de los alimentos de origen vegetal continúan transformando las cadenas de suministro, los precios y las estrategias de procesamiento dentro del mercado de soja. Los márgenes de trituración siguen siendo atractivos, ya que la participación del aceite de soja en las materias primas para biocombustibles de los Estados Unidos aumentó de menos del 1% en 2001 al 46% en 2024, incentivando una oleada de proyectos de trituración vinculados a refinerías. Por el lado de la oferta, las cosechas récord de Brasil y las ganancias de productividad de los Estados Unidos mantienen los suministros agregados en niveles cómodos, aunque los fenómenos meteorológicos extremos y los cuellos de botella logísticos siguen generando volatilidad episódica de precios. La competencia gira en torno a la trazabilidad, las características climáticamente inteligentes y las inversiones sincronizadas que capturan valor a lo largo de las cadenas de harina, aceite y soja especializada.

Conclusiones Clave del Informe

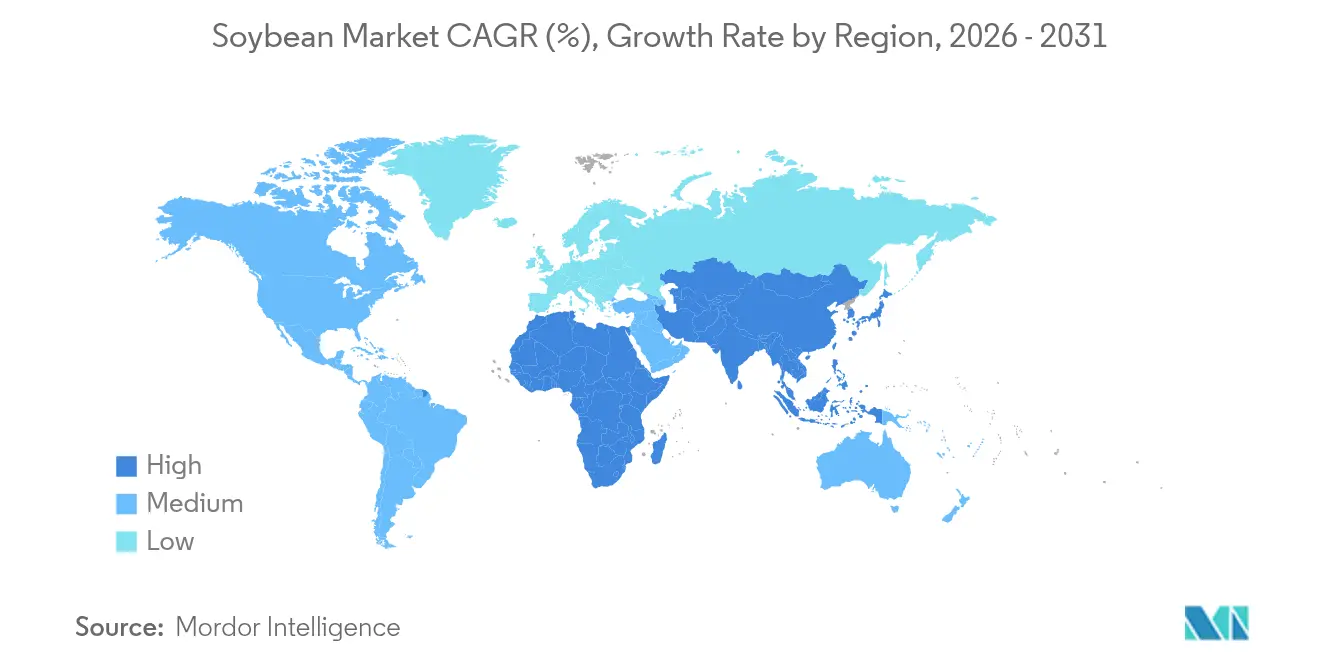

- Por geografía, Asia-Pacífico concentró el 44,70% del mercado de soja en 2025, y se prevé que África registre la CAGR más rápida del 7,58% durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Soja

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de los mandatos de biocombustibles que impulsan la demanda de aceite de soja | +2.1% | Global, más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Crecimiento en el uso de piensos animales con alto contenido proteico (harina de soja) | +1.8% | Global, liderado por Asia-Pacífico y América del Sur | Largo plazo (≥4 años) |

| Aumento de la demanda de proteínas de origen vegetal y sustitutos lácteos | +1.2% | América del Norte, Europa, centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Comercialización de cultivares tolerantes a la sequía y de alto rendimiento | +0.8% | Global, crítico en zonas climáticas marginales | Largo plazo (≥4 años) |

| Primas de trazabilidad basadas en cadena de bloques para soja libre de deforestación | +0.6% | Europa, mercados premium de América del Norte | Corto plazo (≤2 años) |

| Construcción localizada de plantas de trituración que reducen los costos logísticos | +0.7% | América del Norte, América del Sur, emergente en África | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de los Mandatos de Biocombustibles que Impulsan la Demanda de Aceite de Soja

Los estándares más estrictos de combustibles renovables en los Estados Unidos, la Unión Europea y Brasil han reposicionado el aceite de soja, de un subproducto de la harina a una materia prima energética estratégica. La Agencia de Protección Ambiental de los Estados Unidos estableció un requisito de diésel de biomasa de 7.120 millones de RIN (Números de Identificación de Combustibles Renovables) para 2026. Este objetivo requiere aproximadamente 5.600 millones de galones de producción de biodiésel y el procesamiento de hasta 524 millones de bushels adicionales[1]Fuente: Agencia de Protección Ambiental, "Norma Final del Estándar de Combustibles Renovables 2026," epa.gov. La producción de diésel renovable superó al biodiésel tradicional con 2.300 millones de galones en 2024, y el aceite de soja aportó el 28% de ese total [2]Fuente: Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos, "Producción de Diésel Renovable," ers.usda.gov. El rápido crecimiento de la demanda elevó los precios del aceite de soja un 6,2% en una sola sesión de negociación tras la propuesta de cuota de 2025, estrechando el vínculo entre la política de combustibles y los precios de las oleaginosas. Las refinerías co-invierten recientemente con los trituradores para asegurar la materia prima y los datos de intensidad de carbono, creando centros integrados que maximizan los márgenes de trituración y acortan las cadenas de suministro. Los fabricantes de alimentos recurren cada vez más a coberturas mediante acuerdos de suministro a largo plazo para salvaguardar la disponibilidad de aceite comestible a medida que el consumo de combustible se acelera.

Crecimiento en el Uso de Piensos Animales con Alto Contenido Proteico (Harina de Soja)

La demanda global de proteínas mantiene a la harina de soja en el núcleo de las raciones avícolas y porcinas. Las exportaciones de harina de soja de los Estados Unidos alcanzaron 14,4 millones de toneladas métricas valoradas en USD 6.700 millones en 2024, un 10% por encima del año anterior a pesar del estancamiento de los envíos de granos enteros. El aumento de los ingresos en el Sudeste Asiático y América del Sur está impulsando el consumo per cápita de carne, reforzando una demanda continua de piensos que protege a los trituradores de las fluctuaciones en los precios del aceite. La recuperación del hato porcino chino ha estabilizado las necesidades de importación de harina de soja, mientras que las empresas de piensos domésticas especifican cada vez más harina descascarillada de los Estados Unidos por su mayor perfil de aminoácidos digestibles. Los suministros récord de Brasil moderan los picos de precios, pero los importadores siguen pagando primas de calidad para diversificar el riesgo de origen ante las incertidumbres comerciales.

Aumento de la Demanda de Proteínas de Origen Vegetal y Sustitutos Lácteos

La búsqueda de dietas más saludables y con menor huella de carbono por parte de los consumidores eleva la posición de las sojas de calidad alimentaria en bebidas, análogos cárnicos y productos fermentados. Los granos no modificados genéticamente con identidad preservada aseguran primas de USD 1 o más por bushel, aunque la superficie cultivada cayó un 16% hasta 3,5 millones de acres en 2024 debido a los mayores costos de producción. Japón, Corea del Sur y Singapur continúan importando edamame y granos de natto especializados, mientras que los productores de los Estados Unidos y Canadá desarrollan programas de suministro trazables que cumplen con estrictas normas de etiquetado. Las declaraciones de envases sostenibles y las formulaciones de etiqueta limpia impulsan a las marcas a verificar el origen y las prácticas de cultivo de la soja.

Comercialización de Cultivares Tolerantes a la Sequía y de Alto Rendimiento

La innovación en semillas mitiga el riesgo climático y amplía las fronteras de siembra. Las sojas Vyconic de Bayer combinan cinco tolerancias a herbicidas y tienen resiliencia incipiente al estrés hídrico, con un lanzamiento comercial completo previsto para las siembras de 2027. El USDA (Departamento de Agricultura de los Estados Unidos) y los fitomejoradores universitarios reportan ganancias de rendimiento del 15% bajo déficit hídrico controlado mediante tratamientos con reguladores de crecimiento como el cloruro de mepiquat, aumentando el atractivo en zonas áridas [3]Fuente: Servicio de Investigación Agrícola del Departamento de Agricultura de los Estados Unidos, "Proyecto: Desarrollo de Sojas Tolerantes a la Sequía," usda.gov. Los centros de investigación africanos adoptan estos cultivares para reducir la dependencia de las importaciones y desbloquear el potencial productivo en la estación seca. Los operadores comerciales anticipan un incremento de productividad que contrarresta las restricciones de superficie en las regiones maduras.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Variabilidad del rendimiento impulsada por el cambio climático y fenómenos meteorológicos extremos | -1.5% | Global, grave en América del Sur y América del Norte | Largo plazo (≥4 años) |

| Volatilidad de los precios de las materias primas impulsada por el comercio especulativo | -1.2% | Global, amplificada en los principales centros de negociación | Corto plazo (≤2 años) |

| Rechazo de los consumidores a las sojas genéticamente modificadas | -0.8% | Europa, Japón y mercados premium a nivel global | Mediano plazo (2-4 años) |

| Normas más estrictas sobre emisiones marinas que elevan los costos de transporte transoceánico | -0.6% | Rutas comerciales globales, especialmente transpacíficas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Variabilidad del Rendimiento Impulsada por el Cambio Climático y Fenómenos Meteorológicos Extremos

Las lluvias impredecibles y las olas de calor redujeron la cosecha de Brasil en 2024 un 6%, hasta 153 millones de toneladas métricas, mientras los estados del sur luchaban contra las inundaciones durante el llenado de vainas. Los modelos de sequía pronostican pérdidas de rendimiento de hasta el 40% en el Medio Oeste estadounidense bajo escenarios de altas temperaturas, lo que impulsa la recalibración de los seguros de cosecha y los cambios varietales. El estrés hídrico también reduce las relaciones aceite-proteína, complicando la planificación de la mezcla de productos de los trituradores. La inversión en riego y genética resistente al clima compensa parcialmente el riesgo, pero eleva los costos de capital para productores y procesadores.

Volatilidad de los Precios de las Materias Primas Impulsada por el Comercio Especulativo

Las posiciones netas de los grandes especuladores suelen mover los futuros de soja entre un 3% y un 5% en cuestión de días, desvinculando los mercados de papel de las señales de demanda física. Un dólar más fuerte y los stocks récord de América del Sur comprimieron los precios de Chicago hasta USD 11,20 por bushel en 2024, frente a USD 14,20 en 2022. La mayor volatilidad complica la contratación a largo plazo, desincentiva la cobertura y expone a los operadores más pequeños a llamadas de margen. Los responsables de políticas y las cooperativas de productores abogan por reformas de transparencia para limitar la especulación excesiva, aunque su implementación sigue siendo incierta.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis Geográfico

Asia-Pacífico controló el 44,70% de la demanda del mercado de soja en 2025, gracias al programa de importaciones de China que supera habitualmente los 100 millones de toneladas métricas. Los incentivos gubernamentales en el marco del Proyecto de Mejora de la Capacidad de Oleaginosas de Soja tienen como objetivo aumentar la producción doméstica, pero las limitaciones estructurales de tierra y clima mantienen alta la dependencia de las importaciones. Japón sigue siendo el principal destino de las sojas de calidad alimentaria no modificadas genéticamente, pagando primas que se filtran a través de toda la cadena de trazabilidad. La dependencia de India del aceite de soja importado se ha profundizado a medida que los rendimientos domésticos se estancan, mientras que los trituradores del Sudeste Asiático amplían la producción de harina para los centros ganaderos regionales.

África, aunque representa una base pequeña, es la región de más rápido crecimiento con una CAGR del 7,58% hasta 2031. Malaui inició rutas de exportación directa a China en 2024, y los programas de prestatarios ancla respaldados por el Banco Central de Nigeria amplían la superficie cultivada. Las oportunidades provienen de 445 millones de hectáreas de tierra apta pero sin cultivar y de la mejora de la infraestructura portuaria en el marco del Área de Libre Comercio Continental Africana. Las agencias de desarrollo y los inversores privados colaboran en cadenas de valor integradas que incluyen la trituración local para retener valor y acortar la logística de materias primas para los sectores avícola y acuícola domésticos.

América del Sur sigue siendo la potencia productora. Se proyecta que Brasil coseche 167,3 millones de toneladas métricas en 2025 y represente casi el 60% de las exportaciones globales. El fortalecimiento de los enlaces ferroviarios desde Mato Grosso hasta los puertos del norte reduce el flete hacia los destinos asiáticos y sustenta precios FOB (Franco a Bordo) competitivos. Argentina se estabiliza en aproximadamente 49 millones de toneladas métricas tras las reformas de política fiscal que incentivan las exportaciones de harina sobre las ventas de granos crudos. América del Norte continúa con ganancias incrementales; los Estados Unidos anticipan una cosecha de 4.300 millones de bushels en 2025 a pesar de los cambios en la superficie, respaldados por la adopción de la agricultura de precisión y la sólida expansión de la trituración doméstica.

Panorama regulatorio

El comercio y el procesamiento de la soja están cada vez más determinados por regímenes de sostenibilidad y control de importaciones en la UE, China y los principales estados productores. En julio de 2026, la Comisión Europea actualizó el alcance del producto y las herramientas de apoyo para el Reglamento de la UE sobre Deforestación (EUDR), incluyendo la eliminación de las semillas de soja para siembra del ámbito de aplicación y confirmando su aplicación a partir del 30 de diciembre de 2026 para operadores grandes y medianos. Esto amplía la necesidad práctica de trazabilidad vinculada a la geolocalización para la soja y los productos derivados de la soja que ingresan al mercado de la UE.

China continúa siendo un actor clave en el establecimiento de normas para los exportadores a través de la concesión de licencias de importación y el registro de instalaciones. En junio de 2026, China implementó el Decreto 280 de la GACC, que sustituye al Decreto 248 con un nuevo enfoque de registro de productores de alimentos en el extranjero basado en un catálogo dinámico y basado en el riesgo. Las medidas de aplicación también han creado un riesgo de disrupción a corto plazo, incluida la suspensión por parte de la GACC en marzo de 2025 de los envíos de soja de CHS Inc., Louis Dreyfus Grains Merchandising LLC y EGT LLC por hallazgos fitosanitarios. En Brasil, la fricción política y legal en torno a la Moratoria de la Soja de 2006 continuó, con Mato Grosso reinstaurando la Lei 12.709/24 en enero de 2026, lo que afectó el acceso a ciertos incentivos fiscales y concesiones de tierras públicas para los signatarios.

Análisis de la cadena de valor

La cadena de valor de la soja se extiende desde el suministro de insumos (rasgos de semillas, protección de cultivos, fertilizantes y servicios agrícolas) hasta la producción primaria, concentrada en Brasil, Estados Unidos y Argentina, que juntos representan la mayor parte de la producción mundial. Después del acopio y almacenamiento, el cultivo se dirige hacia dos corrientes principales de procesamiento, la molienda para obtener harina de soja para alimentación animal y aceite de soja para usos alimentarios y energéticos, junto con corrientes especializadas como la soja alimentaria no transgénica de identidad preservada y los ingredientes derivados de la soja (concentrados proteicos y lecitina). La comercialización y el procesamiento globales están liderados por actores integrados como Cargill, Bunge, ADM, Louis Dreyfus Company y COFCO International, con flujos influenciados por China como principal importador y por la disponibilidad de corredores de exportación eficientes.

La logística y el cumplimiento normativo actúan como grandes centros de costo y riesgo, particularmente en Brasil, donde los enlaces por carretera hacia el interior y los nodos portuarios fluviales (por ejemplo, los centros de transbordo fluvial del corredor amazónico y las terminales de exportación del sur como Paranaguá) pueden amplificar la exposición a limitaciones de infraestructura y acciones locales. En etapas posteriores, la cadena se está ajustando en torno a estándares verificables de sostenibilidad y trazabilidad para mantener el acceso al mercado y asegurar la colocación en aplicaciones energéticas y alimentarias. COFCO International y Thanakorn Vegetable Oil Products, por ejemplo, están trabajando para expandir el comercio de soja certificado y trazable bajo el Estándar de Agricultura Responsable de COFCO International, mientras que ADM y sus socios están ampliando programas de agricultura regenerativa y sostenible con captura de datos a nivel de agricultor en India.

Oportunidades de mercado y perspectivas futuras

Las ampliaciones de capacidad de procesamiento y la integración con la demanda de energía e ingredientes están creando espacio para el crecimiento en la molienda, el refinado y los derivados especializados de la soja. Los anuncios y finalizaciones de inversiones en 2026 ofrecen señales claras: COFCO International anunció una expansión de 400 millones de USD en Rondonópolis, Brasil, para alcanzar las 10.000 toneladas diarias, e Incobrasa Industries inauguró una expansión de 250 millones de USD en Gilman, Illinois, que duplicó la capacidad anual de procesamiento a 100 millones de bushels. Estos movimientos se conectan con una mayor utilización del aceite y la harina de soja en los canales de combustible y alimentación animal, reforzados por el dato operativo de que los procesadores estadounidenses molieron 218,5 millones de bushels en abril de 2026, 16 millones más que en abril de 2025.

Las mejoras en la infraestructura de exportación y manejo también respaldan las oportunidades al reducir los costos de entrega y mejorar la fiabilidad en los envíos de harina y grano entero, especialmente donde la molienda nacional está en expansión. The DeLong Company completó la Fase II de la ampliación de la instalación de exportación marítima agrícola en Port Milwaukee en abril de 2026, fortaleciendo una salida de los Grandes Lagos para la soja y la harina de soja de Estados Unidos. En el ámbito agrícola, los programas y tecnologías que generan mejoras auditables de sostenibilidad y productividad se están volviendo más comerciales, incluyendo el objetivo de ADM y TechnoServe de aplicar prácticas de agricultura regenerativa entre 15.000 productores de soja en Maharashtra, junto con una adopción más amplia de herramientas digitales y de agricultura de precisión que respaldan la optimización de insumos y la trazabilidad vinculada al cumplimiento normativo para mercados premium y regulados.

Desarrollos recientes del sector

- Julio de 2026: Bunge firmó un contrato de cinco años para suministrar aceite de soja certificado a Acelen Renováveis para su programa de biorrefinería en Bahía, centrado en combustibles renovables. El acuerdo formaliza una colocación a largo plazo vinculada a certificación, que conecta la demanda de aceite de soja con los requisitos del sector energético y las expectativas de trazabilidad.

- Septiembre de 2025: Confluence Genetics se asoció con Ag Partners Cooperative para ampliar las hectáreas comerciales de variedades de soja ProVIA a través de un programa de identidad preservada para la temporada de cultivo de 2026 en Misuri, Kansas e Iowa. La colaboración respalda corrientes diferenciadas de soja vinculadas a resultados de rendimiento en el uso final, reforzando las primas por producción controlada y segregación.

- Julio de 2024: Louis Dreyfus Company inició las obras de una planta de procesamiento de soja en Ohio, diseñada para molturar 175.000 bushels por día y refinar 320.000 toneladas métricas de aceite al año. El proyecto añade capacidad de molienda y refinado en el Medio Oeste de Estados Unidos, mejorando la flexibilidad entre los canales de exportación de harina y la demanda nacional de aceite de soja.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado de la soja se define como el valor comercializado y consumido de los granos de soja (incluida la soja partida) en los principales países productores e importadores, convertido a USD utilizando señales de precios observadas y valores comerciales.

Exclusiones de alcance: Esta medición no cuenta los mercados derivados posteriores, como el aceite de soja o la harina de soja, como grupos de ingresos separados, ya que se tratan como usos de conversión del mismo volumen de grano.

Descripción general de la segmentación

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Rusia

- Italia

- Ucrania

- España

- Asia-Pacífico

- China

- India

- Japón

- Australia

- América del Sur

- Brasil

- Argentina

- Paraguay

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- África

- Sudáfrica

- Egipto

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para construir la estructura de suministro y comercio del modelo, especialmente donde los volúmenes de soja son visibles a través de informes oficiales. Consultamos fuentes públicas como FAOSTAT para las tendencias de producción y rendimiento de cultivos, los balances de tipo USDA PSD y WASDE para la dirección de la oferta y la demanda, UN Comtrade para los valores y volúmenes de importación y exportación del código SA 1201, y los ministerios nacionales de agricultura para las actualizaciones de superficie y cosecha.

Para convertir el mercado físico en una serie de valores coherente, también revisamos referencias de precios vinculadas a bolsas y aduanas, comentarios sobre puertos y bases disponibles en prensa acreditada, así como informes de empresas cotizadas y presentaciones para inversores para obtener contexto sobre procesamiento y acopio. Una suscripción de pago que cubre datos financieros de empresas y noticias nos ayudó a estandarizar el contexto de ingresos y las cronologías de eventos, mientras que se utilizó de forma selectiva una base de datos de patentes para verificar la dirección tecnológica, como el desarrollo de rasgos. Estas fuentes documentales no son exhaustivas, y se utilizaron muchos documentos públicos adicionales para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se centró en validar aquello que los datos documentales no podían explicar con claridad, como la forma en que se establecen los precios en los contratos, cómo las limitaciones de calidad y logística modifican los valores realizados, y cómo se gestionan los cambios en la política comercial en las adquisiciones. Hablamos con participantes de los ámbitos de asesoría agrícola, comercialización, molienda, adquisición de alimentos para animales y compra de ingredientes alimentarios, y luego contrastamos los puntos entre APAC, EMEA y América para que ninguna región dominara las hipótesis finales.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos (CXO): 13% | APAC: 44% |

| Nivel medio: 49% | Líderes funcionales/de unidad: 39% | EMEA: 37% |

| Actores más pequeños: 20% | Gerentes: 48% | América: 19% |

Dimensionamiento y previsión del mercado

El modelo de dimensionamiento comienza con una reconstrucción de arriba hacia abajo del grupo de demanda de soja utilizando la producción del cultivo, el movimiento de existencias finales y los flujos comerciales del código SA 1201, y luego lo convierte en valor de mercado utilizando referencias de precios vinculadas a la región y valores unitarios comerciales realizados. Para mantener el total alineado con la realidad, corroboramos el resultado con aproximaciones selectivas de abajo hacia arriba, como señales de ingresos muestreadas de exportadores y procesadores, verificaciones de canal sobre márgenes típicos, y volumen multiplicado por rangos de precios de venta promedio observados.

Los insumos clave utilizados en el modelo incluyen las tendencias de superficie sembrada y rendimiento, la dirección de la demanda de molienda proveniente de la alimentación animal y la acuicultura, el excedente exportable por origen, la dependencia de las importaciones en los principales países consumidores, y la relación de precios entre las indicaciones a puerta de finca y los valores comerciales FOB y CIF. Cuando un país presenta lagunas en los informes públicos, las estimaciones se completaron utilizando ratios de países pares cercanos, el comportamiento comercial reciente y verificaciones basadas en entrevistas sobre los patrones de abastecimiento típicos.

Para la previsión, se utilizó un análisis de escenarios para que las perspectivas puedan ajustarse a las fluctuaciones de la oferta provocadas por el clima, los cambios de política que afectan al comercio y el crecimiento esperado de la demanda de alimentación animal. Las hipótesis se anclaron a una lista breve de variables que los entrevistados pudieran validar, y el modelo se ejecutó de forma coherente año tras año, de modo que la tasa de crecimiento anual compuesto (CAGR) sea un resultado y no un insumo.

Validación de datos y ciclo de actualización

La validación se realiza mediante varias comprobaciones para que los resultados sigan siendo coherentes con las señales del mundo real. Los totales del modelo se comparan con indicadores independientes como los totales de producción global, el balance comercial neto por región y los valores unitarios implícitos, y cualquier variación interanual pronunciada se revisa antes de su aprobación final.

Si las variaciones se deben a un evento específico, como un cambio arancelario, una interrupción logística o un cambio importante en la cosecha, revisamos nuevamente las hipótesis y, cuando es necesario, volvemos a contactar a los encuestados pertinentes para confirmar qué cambió. Los informes se actualizan anualmente, con actualizaciones intermedias para eventos relevantes, y se realiza una revisión final antes de la entrega para que los clientes reciban la visión más actualizada.

Comparación de la estimación del mercado de la soja de Mordor Intelligence con otras estimaciones publicadas

Los valores publicados del mercado de la soja a menudo difieren porque el límite de lo que se cuenta no siempre es el mismo, y porque las decisiones sobre el momento de fijación de precios y tipo de cambio pueden modificar la cifra final en USD. Las diferencias también surgen cuando una estimación se basa más en el crecimiento proyectado de la demanda, mientras que otra se ajusta más a los valores comerciales observados en el año base.

Al hacer seguimiento de los valores unitarios comerciales del código SA 1201, los balances de producción y las señales de precios regionales, Mordor Intelligence mantiene el total del mercado de la soja vinculado al valor a nivel de grano, en lugar de mezclar ingresos de derivados posteriores o contabilizar dos veces las etapas de procesamiento.

Comparación de referencia

| Fuente | Tamaño del mercado | Lagunas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 169,90 mil millones de USD (2026) | |

| Consultoría global A | 225,98 mil millones de USD (2025) | Utiliza un año base diferente y parece incluir capas de uso final más amplias y una segmentación basada en la naturaleza, lo que puede ampliar el valor contabilizado más allá del comercio a nivel de grano y la fijación de precios a puerta de finca. |

| Editorial del sector B | 164,06 mil millones de USD (2025) | Parte de una base de 2025 y aplica un marco de aplicación y forma más amplio, en el que las decisiones sobre la evolución de precios y el momento del tipo de cambio pueden hacer que el total en USD sea más bajo o más alto en comparación con un enfoque anclado en el valor comercial. |

La diferencia en la tabla se explica principalmente por la selección del año y por lo que se considera valor dentro del alcance a nivel de grano frente al valor añadido en etapas posteriores. Con vínculos claros a volúmenes, valores comerciales y supuestos de precios que pueden verificarse y repetirse, el enfoque está diseñado para ser fácil de auditar y estable de actualizar cuando cambian las condiciones del mercado.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de soja en 2031?

Se prevé que el mercado de soja alcance los USD 229.400 millones en 2031.

¿Por qué el aceite de soja está ganando importancia estratégica?

Los mandatos de biocombustibles más estrictos han transformado el aceite de soja en una materia prima preferida para el diésel renovable.

¿Qué región muestra el mayor potencial de crecimiento para el mercado de soja?

África registra la CAGR más rápida del 7,58% hasta 2031, respaldada por grandes extensiones de tierra arable sin utilizar y crecientes vínculos de exportación con Asia.

¿Qué región concentra la mayor participación en el mercado de soja?

Asia-Pacífico concentró la mayor participación, del 44,70%, en el mercado de soja en 2025.

Última actualización de la página el: