Tamaño y Participación del Mercado de Cebada

Análisis del Mercado de Cebada por Mordor Intelligence

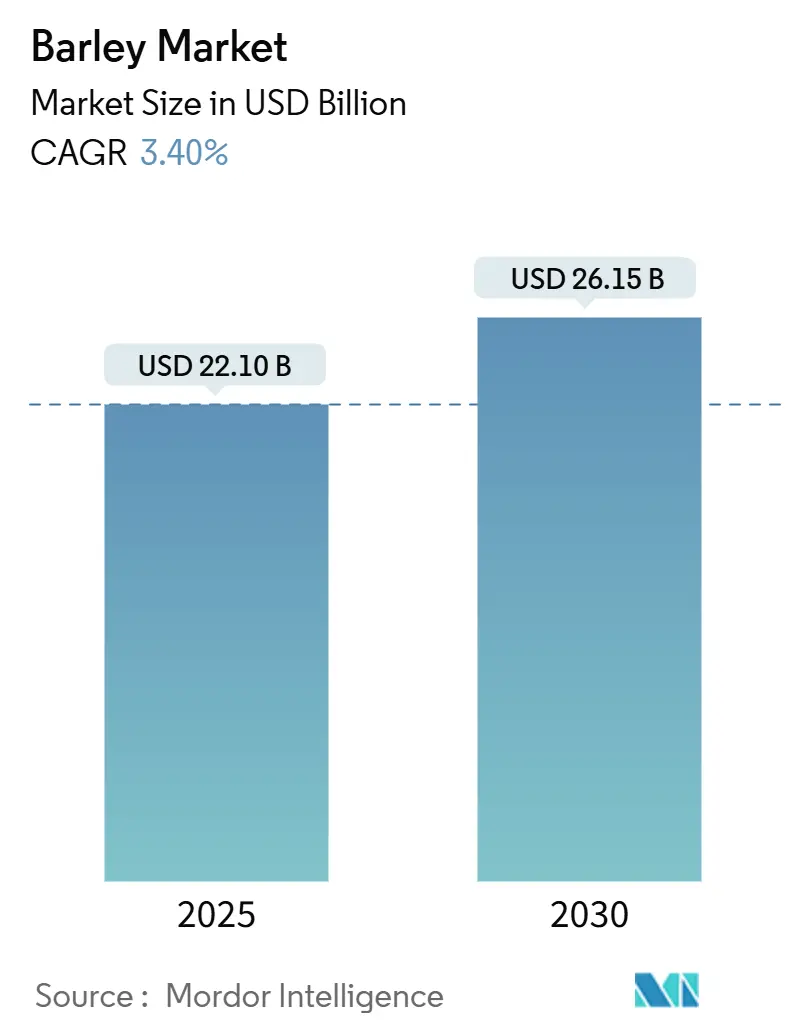

Se estima que el tamaño del Mercado de Cebada es de USD 22.10 mil millones en 2025 y se anticipa que alcance USD 26.15 mil millones en 2030, con una TCAC del 3.4% durante el período de pronóstico. El crecimiento del mercado de cebada está impulsado por la demanda constante de la elaboración de cerveza, el mayor uso en alimento animal, y la creciente demanda de alimentos funcionales fortificados con betaglucano. Los cambios en los patrones de comercio global han surgido mientras Rusia aborda las brechas de suministro de Ucrania, mientras que la Unión Europea sigue siendo el principal exportador. La demanda de la industria cervecera por variedades premium de cebada maltera y el apoyo gubernamental a prácticas agrícolas sostenibles fomentan el desarrollo varietal. La adopción de técnicas de agricultura de precisión ayuda a mantener los rendimientos a pesar de las incertidumbres climáticas. Las múltiples aplicaciones de uso final y las actividades continuas de investigación y desarrollo brindan estabilidad al mercado de cebada.

Aspectos Clave del Reporte

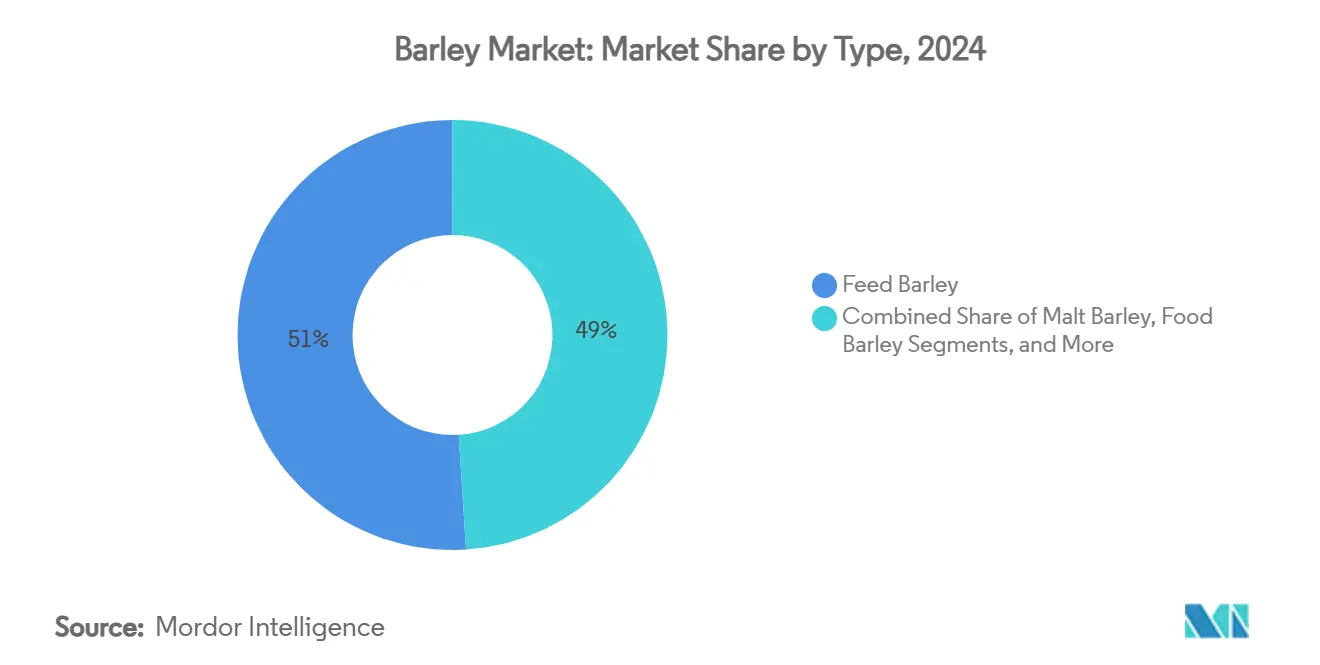

- Por tipo, la cebada forrajera mantuvo el 51% de participación del mercado de cebada en 2024, mientras que se pronostica que la cebada especializada y funcional se expanda a una TCAC del 7.80% hasta 2030.

- Por usuario final, el segmento de alimento animal representó el 62% de participación del tamaño del mercado de cebada en 2024, y se proyecta que alimentos y bebidas crezca a una TCAC del 6.50% hasta 2030.

- Por naturaleza, la cebada convencional dominó con el 81% de participación de ingresos en 2024, y la cebada orgánica es el segmento de mayor crecimiento con una TCAC del 9.20% hasta 2030.

- Por geografía, Europa lideró con el 34% de la participación del mercado de cebada en 2024, y se pronostica que Asia-Pacífico se expanda a una TCAC del 5.9% hasta 2030.

Tendencias e Insights del Mercado Global de Cebada

Análisis de Impacto de Impulsores*

| Impulsor | (~) % de Impacto en Pronóstico TCAC | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Creciente demanda de la industria cervecera | +0.8% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Mayor uso en alimento animal | +1.2% | Global, particularmente Asia-Pacífico y Europa | Largo plazo (≥ 4 años) |

| Expansión de la cultura cervecera artesanal en economías emergentes | +0.6% | Núcleo de Asia-Pacífico, expansión a Sudamérica | Mediano plazo (2-4 años) |

| Incentivos gubernamentales para cereales resistentes al clima | +0.5% | América del Norte y Europa, expandiéndose a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Comercialización de cebada sin cáscara editada genéticamente | +0.3% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Creciente demanda de alimentos funcionales fortificados con betaglucano | +0.4% | Global, liderado por mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de la industria cervecera

La cebada maltera tiene un precio premium de hasta 20% sobre la cebada forrajera, reflejando el énfasis de los cerveceros artesanales en ingredientes de calidad. Mientras que el consumo general de cerveza de Canadá disminuyó 2.8% en 2023, el crecimiento en los segmentos de cerveza artesanal y sin alcohol mantuvo una demanda constante de malta. Los compromisos de sostenibilidad de los cerveceros mejoran el valor de la cebada cultivada usando prácticas regenerativas. Heineken planea expandir su programa para incorporar 500 agricultores para 2025, con expansión adicional a 1,000 agricultores y 100,000 hectáreas para 2026. La expansión a largo plazo del mercado está respaldada por métodos de agricultura sostenible y el desarrollo de variedades de cebada resistentes a la sequía.

Mayor uso en alimento animal

La capacidad de la cebada para resistir condiciones de sequía atrae a los fabricantes de alimento en regiones áridas. Arabia Saudita busca aumentar las importaciones en 10% para alcanzar 3.3 millones de toneladas métricas en el Año de Comercialización (AC) 2025-2026. Los EAU mantienen una demanda constante de 360,000 toneladas métricas, con Rusia suministrando el 67% bajo acuerdos de arancel cero. El alto contenido de fibra y digestibilidad del grano respalda estrategias de alimentación de precisión que reducen las emisiones del ganado.

Incentivos gubernamentales para cereales resistentes al clima

El Departamento de Agricultura de los Estados Unidos (USDA) asignó USD 35 millones en financiamiento federal a través de subvenciones para productos inteligentes climáticamente para aumentar la producción de cebada resiliente. El programa Forever Green de Minnesota está desarrollando cebada maltera de invierno con capacidades de doble cultivo. Australia otorgó AUD 350,000 (USD 230,870.7) a AEGIC en 2024 para mejorar el comercio de cebada con China a través de seminarios técnicos y delegaciones comerciales. Tras la eliminación de aranceles antidumping por parte de China en agosto de 2023, las exportaciones de cebada australiana a China alcanzaron 1.16 millones de toneladas métricas en diciembre de 2023.[1]Fuente: Ministro de Relaciones Exteriores, Australia, foreignminister.gov.au

Comercialización de cebada sin cáscara editada genéticamente

La tecnología CRISPR dirigida al gen HvCslF6 modifica la producción de betaglucano en la cebada, resultando en malta de baja viscosidad o granos de alto betaglucano para alimentos saludables. Los menores requerimientos de energía durante el malteado y el potencial para alimentos funcionales premium aumentan las oportunidades de mercado conforme se desarrollan las regulaciones en América del Norte y Asia.

Análisis de Impacto de Restricciones*

| Restricción | (~) % de Impacto en Pronóstico TCAC | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Ciclos volátiles de precios de productos básicos | −0.7% | Regiones dependientes de importaciones a nivel mundial | Corto plazo (≤ 2 años) |

| Desafíos agronómicos (salinidad, plagas, acame) | −0.6% | Europa, Asia-Pacífico, América del Norte | Mediano plazo (2-4 años) |

| Competencia de alternativas sin gluten | −0.5% | América del Norte, Europa, Australia | Mediano plazo (2-4 años) |

| Escasez de agua impulsada por cambio climático en regiones clave | −0.4% | Australia, Mediterráneo, Norte de África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Ciclos volátiles de precios de productos básicos

Los precios globales de granos fluctúan 15-20% debido a condiciones de sequía y conflictos geopolíticos que afectan el suministro. Una reducción del 3% en área cosechada típicamente resulta en un aumento de precio del 12%.[2]Fuente: "Estimaciones Mundiales de Oferta y Demanda Agrícola," usda.gov Mientras que las exportaciones de granos rusos aumentaron significativamente, las exportaciones ucranianas disminuyeron, llevando a la UE a considerar implementar aranceles sobre granos rusos. La participación de inversionistas financieros en mercados de granos intensifica la volatilidad de precios, haciendo más desafiantes las negociaciones de contratos y la cobertura de riesgos.

Escasez de agua impulsada por cambio climático

Investigación de la Universidad de Stanford indica que las reducciones en rendimiento de cultivos debido a altas temperaturas exceden los beneficios del aumento de dióxido de carbono atmosférico. España experimentó una disminución del 20-30% en producción de cebada durante 2022-2023 debido a condiciones severas de sequía. Los modelos proyectan que los cultivos de cebada requerirán 12-14% de agua adicional para 2050, destacando la importancia de desarrollar variedades resistentes a la sequía.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las variantes funcionales premium remodelan la estructura de demanda

La cebada forrajera representa el 51% del volumen total del mercado en 2024, manteniendo su posición como componente central en raciones alimentarias globales y proporcionando demanda estable durante fluctuaciones del mercado. La expansión de la producción ganadera en las regiones de Asia-Pacífico y Medio Oriente establece demanda sostenida para la cebada. El segmento de cebada especializada y funcional crece a una TCAC del 7.80%, superando la tasa de crecimiento general del mercado, mientras los fabricantes de alimentos aumentan el contenido de betaglucano para beneficios de salud. La investigación demuestra que reemplazar el 20% de harina de trigo con harina de cebada aumenta el contenido de fibra soluble mientras mantiene la textura del producto, permitiendo a las panaderías desarrollar líneas de productos más saludables. El segmento de cebada maltera mantiene rendimiento constante, ya que los requisitos de calidad cervecera limitan la sustitución rápida, mientras que la normalización del suministro europeo devuelve los premiums a niveles históricos. El desarrollo de variedades sin cáscara editadas genéticamente con mayor contenido de betaglucano demuestra cómo la innovación orientada a la salud respalda el crecimiento de volumen. Estas dinámicas de mercado indican que los atributos funcionales, más que el volumen de producción, determinan el poder de fijación de precios en el mercado de cebada.

Los programas actuales de mejoramiento genético mejoran la consistencia del grano y las características enzimáticas, creando oportunidades en segmentos de elaboración artesanal y cerveza baja en alcohol. Los fabricantes de alimento diversifican sus composiciones de ingredientes para reducir la dependencia de las fluctuaciones de precios del maíz, proporcionando apoyo indirecto para la demanda base de cebada. El desarrollo de variedades de bajo insumo puede aumentar la posición de mercado de tipos premium de cebada al combinar beneficios ambientales con ventajas nutricionales conforme aumentan las regulaciones ambientales. El tamaño del mercado para categorías de cebada especializada muestra potencial de crecimiento significativo, mientras que las variedades forrajeras convencionales mantienen su papel esencial en la estabilidad del mercado. La combinación de desarrollo de productos y adaptabilidad agrícola respalda la creación de valor en el mercado de cebada.

Nota: Participaciones de segmentos de todos los segmentos individuales disponibles con la compra del reporte

Por Naturaleza: La orgánica supera a través de precios premium

La cebada convencional representa el 81% de la producción debido a prácticas agrícolas establecidas y menores costos. La cebada orgánica está creciendo a una TCAC del 9.20%, impulsada por la demanda del consumidor por productos certificados. Estados Unidos importó granos orgánicos por valor de USD 8.9 mil millones en 2024, revelando una brecha de suministro en la producción doméstica. Convertir tierras agrícolas a cebada orgánica ofrece beneficios más allá de los precios premium, incluyendo control de malezas y mejora de la estructura del suelo a través de prácticas de rotación de cultivos.

El proceso de certificación y el período de transición obligatorio de tres años crean requisitos de capital significativos, lo que beneficia a operaciones agrícolas más grandes y diversificadas. El Programa de Asociación de Transición a Orgánico del USDA ofrece mentoría y apoyo financiero para facilitar el proceso de conversión. La investigación indica que los sistemas de agricultura orgánica generalmente producen menores impactos ambientales por unidad de área, cumpliendo con los crecientes requisitos de sostenibilidad en el comercio minorista de alimentos y compras gubernamentales. La industria de cebada continúa expandiendo la producción orgánica como respuesta estratégica a posibles cambios regulatorios y fluctuaciones de precios en mercados convencionales.

Por Usuario Final: Los alimentos funcionales y bebidas premium toman impulso

El alimento animal sigue siendo el segmento de aplicación más grande, representando el 62% de la demanda de cebada en 2024. El segmento de cebada se beneficia de eficiencias logísticas locales en regiones con producción abundante, reduciendo la dependencia del maíz importado. Las aplicaciones de alimentos y bebidas se proyectan para crecer a una TCAC del 6.50%, impulsadas por recomendaciones de agencias de salud para mayor consumo de granos integrales. Los fabricantes están incorporando cebada en pan, barras de aperitivos y bebidas instantáneas, respaldados por declaraciones de salud regulatorias sobre las propiedades reductoras del colesterol del betaglucano. Mientras que el sector de elaboración de cerveza y destilación enfrenta disminución en el consumo per cápita de cerveza en mercados maduros, mantiene demanda por cebada maltera de calidad, respaldando ingresos rurales y contratos de productores. El segmento de mercado de alimentos y bebidas comanda precios premium debido a diversos requisitos de formulación.

Las aplicaciones industriales y de biocombustibles siguen siendo segmentos especializados pero reciben apoyo de políticas de energía renovable. El mercado de semillas, aunque pequeño en volumen, mantiene importancia estratégica a través de estándares de pureza y germinación que preservan la integridad varietal y programas de certificación. La contribución proyectada de USD 471 mil millones al PIB de la industria cervecera estadounidense en 2025 enfatiza la importancia de mantener la calidad de la cebada. La recuperación de la industria cervecera argentina, generando USD 721 millones en valor y empleando 13,000 trabajadores agrícolas en 2023, demuestra la conexión entre la adquisición de cebada y los beneficios económicos regionales. Esta estructura de demanda diversa posiciona al mercado de cebada para crecimiento tanto en volumen como en valor hasta 2030.

Nota: Participaciones de segmentos de todos los segmentos individuales disponibles con la compra del reporte

Análisis Geográfico

Europa mantiene una participación del 34% de los suministros globales de cebada, respaldada por infraestructura establecida. Las dinámicas de exportación de la región están influenciadas por posibles aranceles sobre granos rusos y políticas de acceso libre de aranceles para cultivos ucranianos. Los productores europeos de cebada están implementando programas de agricultura regenerativa en respuesta a requisitos de sostenibilidad.

El mercado de cebada de Asia-Pacífico está creciendo anualmente al 5.9%. Este crecimiento está impulsado por el mayor consumo de cerveza premium en China y el Sudeste Asiático, mientras que los sectores ganaderos adoptan la cebada como grano forrajero debido a su contenido de fibra y resistencia a la sequía. La recuperación de la producción de Australia mejora el suministro regional, aunque el crecimiento futuro requiere abordar la escasez de agua y desarrollar variedades editadas genéticamente para áreas de cultivo marginales.

América del Norte mantiene su posición como el estándar global de calidad de malta a pesar del área de cultivo reducida. Los contratos directos entre cerveceros artesanales y agricultores ayudan a mantener precios premium. Los programas inteligentes climáticamente del USDA apoyan la transición a producción de granos trazables y bajos en carbono. El desarrollo actual de variedades resistentes al invierno y versátiles permite a la región servir tanto a mercados de elaboración de cerveza como de alimentos funcionales.

Desarrollos Recientes de la Industria

- Mayo 2025: Investigadores de la Universidad GB Pant han desarrollado UPB 1106, una variedad de cebada de seis hileras, siguiendo 12 años de investigación. La variedad ha recibido aprobación para cultivo en 12 estados indios. UPB 1106 entrega mayores rendimientos, resistencia mejorada a enfermedades, y contenido de proteína elevado del 12.3%. La variedad se desempeña óptimamente en condiciones irrigadas y de siembra oportuna.

- Abril 2025: Dinamarca ha establecido un nuevo acuerdo de exportación con China que elimina barreras fitosanitarias y agiliza procedimientos de importación para cebada maltera danesa. El acuerdo mejora la posición comercial agrícola de Dinamarca tras la decisión de China de eliminar aranceles antidumping sobre cebada australiana en agosto de 2023. Los exportadores daneses planean aumentar su participación de mercado en la industria cervecera de China utilizando la estabilidad proporcionada por este nuevo protocolo.

- Agosto 2024: El Instituto Indio de Investigación de Trigo y Cebada (IIWBR) introdujo DWRB-219, una nueva variedad de cebada adaptable a condiciones irrigadas y de irrigación limitada. Esta variedad busca mejorar la productividad en múltiples regiones, con enfoque específico en la Zona de Llanuras Nor-occidentales (NWPZ) de India.

- Junio 2024: Heineken y Vivescia, una cooperativa agrícola francesa, han completado su primera cosecha de cebada a través de un modelo de agricultura regenerativa implementado bajo el programa Transitions de Vivescia. El programa se enfoca en prácticas agrícolas basadas en resultados para mejorar la salud del suelo, biodiversidad, conservación del agua, y desarrollo empresarial agrícola.

Alcance del Reporte Global del Mercado de Cebada

La cebada es una planta alta parecida al pasto con pelos largos y rectos que crecen de la cabeza de cada tallo, o el grano de esta planta, usado para alimentos y bebidas alcohólicas, como cerveza y whisky. El mercado de cebada analiza la producción (volumen), consumo (valor y volumen), y comercio en términos de importación (valor y volumen), exportación (valor y volumen), y tendencia de precios. El mercado está segmentado por geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, y Medio Oriente y África). El reporte ofrece el tamaño del mercado y pronóstico en términos de valor en USD y volumen en toneladas métricas para los segmentos mencionados anteriormente.

| Cebada Forrajera |

| Cebada Maltera |

| Cebada Alimentaria |

| Cebada Especializada y Funcional |

| Elaboración de Cerveza y Destilación |

| Alimento Animal |

| Alimentos y Bebidas |

| Industrial y Biocombustibles |

| Semilla |

| Convencional |

| Orgánica |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Rusia | |

| España | |

| Ucrania | |

| Asia-Pacífico | China |

| Australia | |

| India | |

| Pakistán | |

| Nueva Zelanda | |

| Japón | |

| América del Sur | Brasil |

| Argentina | |

| Medio Oriente | Arabia Saudita |

| Turquía | |

| África | Marruecos |

| Etiopía | |

| Sudáfrica |

| Por Tipo (Valor) | Cebada Forrajera | |

| Cebada Maltera | ||

| Cebada Alimentaria | ||

| Cebada Especializada y Funcional | ||

| Por Usuario Final (Valor) | Elaboración de Cerveza y Destilación | |

| Alimento Animal | ||

| Alimentos y Bebidas | ||

| Industrial y Biocombustibles | ||

| Semilla | ||

| Por Naturaleza (Valor) | Convencional | |

| Orgánica | ||

| Por Geografía (Análisis de Producción (Volumen), Análisis de Consumo (Volumen y Valor), Análisis de Importación (Volumen y Valor), Análisis de Exportación (Volumen y Valor), y Análisis de Tendencias de Precios) | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Rusia | ||

| España | ||

| Ucrania | ||

| Asia-Pacífico | China | |

| Australia | ||

| India | ||

| Pakistán | ||

| Nueva Zelanda | ||

| Japón | ||

| América del Sur | Brasil | |

| Argentina | ||

| Medio Oriente | Arabia Saudita | |

| Turquía | ||

| África | Marruecos | |

| Etiopía | ||

| Sudáfrica | ||

Preguntas Clave Respondidas en el Reporte

¿Cuál es el valor actual del mercado de cebada?

El mercado de cebada está valorado en USD 22.10 mil millones en 2025 y se espera que alcance USD 26.15 mil millones en 2030.

¿Qué región está creciendo más rápido en el mercado de cebada?

Asia-Pacífico registra la TCAC regional más alta del 5.90% hasta 2030, impulsada por las cosechas récord de India y las políticas de granos integrales de China.

¿Por qué la cebada orgánica está ganando tracción?

La cebada orgánica entrega una TCAC del 9.20% porque los consumidores conscientes de la salud pagan premiums, y los programas federales de transición subsidian los costos de certificación.

¿Cómo influye el alimento animal en la demanda de cebada?

El alimento animal representa el 62% de la demanda de 2024; los niveles más altos de proteína y la disponibilidad local mantienen a la cebada competitiva versus el maíz en raciones de alimento compuesto.

¿Cómo se están abordando los desafíos climáticos en la producción de cebada?

Los gobiernos financian el mejoramiento tolerante al estrés, mientras que programas como los productos inteligentes climáticamente del USDA ofrecen incentivos en finca para adoptar prácticas de ahorro de agua y cultivares resilientes.

Última actualización de la página el: