Tamaño y Participación del Mercado de Recubrimientos Industriales de Australia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 465.99 Millones de dólares |

| Tamaño del Mercado (2026) | 476.11 Millones de dólares |

| Tamaño del Mercado (2031) | 530.08 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.17% CAGR |

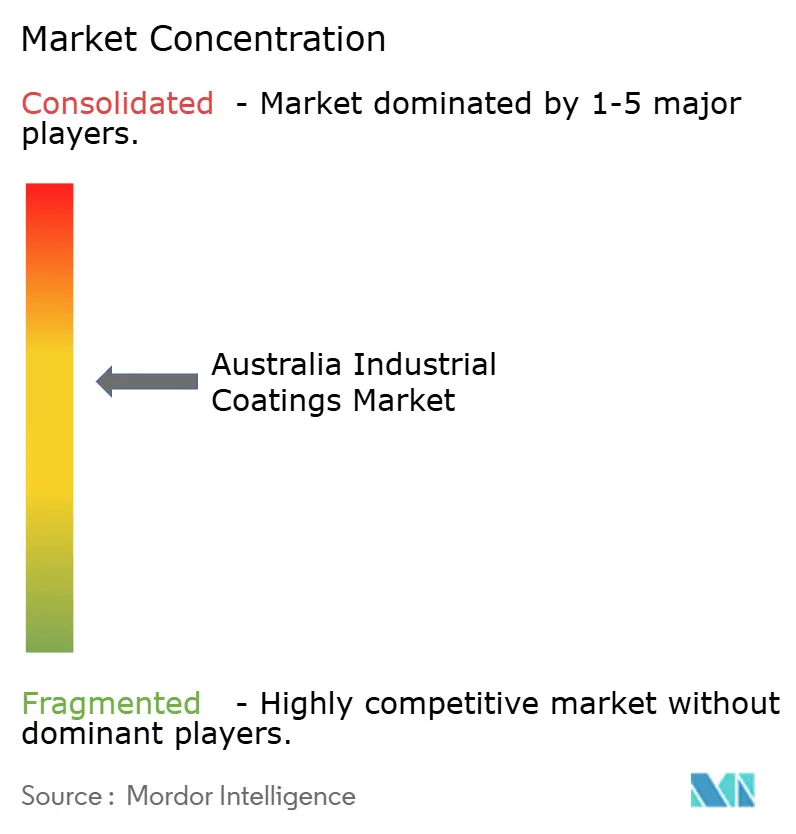

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Recubrimientos Industriales de Australia por Mordor Intelligence

El tamaño del Mercado de Recubrimientos Industriales de Australia fue valorado en USD 465,99 millones en 2025 y se estima que crecerá desde USD 476,11 millones en 2026 hasta alcanzar USD 530,08 millones en 2031, a una CAGR del 2,17% durante el período de proyección (2026-2031). El gasto de capital sostenido en minería, regulaciones de emisiones más estrictas y la creciente electrificación de equipos pesados anclan esta trayectoria estable, mientras que la fragmentación entre los proveedores amortigua las oscilaciones cíclicas en la demanda de construcción y manufactura. Los camiones de acarreo eléctricos de batería, los vehículos mineros autónomos y las cimentaciones de parques eólicos marinos influyen ahora en la selección de resinas y pigmentos, lo que impulsa a los proveedores a adoptar tecnologías de base agua, alto contenido de sólidos y en polvo que reducen las emisiones de compuestos orgánicos volátiles. Las presiones de costos regulatorios del Esquema Australiano de Introducción de Químicos Industriales están acelerando la adopción de formulaciones con menor contenido de solventes; sin embargo, los sistemas de base solvente permanecen arraigados en entornos de recursos adversos donde la resistencia máxima a la corrosión no es negociable[1]Esquema Australiano de Introducción de Químicos Industriales, "Actualización de Registro y Tarifas 2024-25," industrialchemicals.gov.au . La penetración de importaciones provenientes de Asia intensifica la competencia de precios en los grados básicos, pero los distribuidores locales continúan prevaleciendo gracias a la rapidez de entrega y el soporte técnico en sitio en los centros mineros remotos. Las oportunidades de espacio en blanco surgen en el alojamiento de baterías, la gestión térmica y las soluciones antiincrustantes para energías renovables marinas, lo que señala posibilidades para ofertas diferenciadas incluso cuando el mercado general de recubrimientos industriales de Australia madura.

Conclusiones Clave del Informe

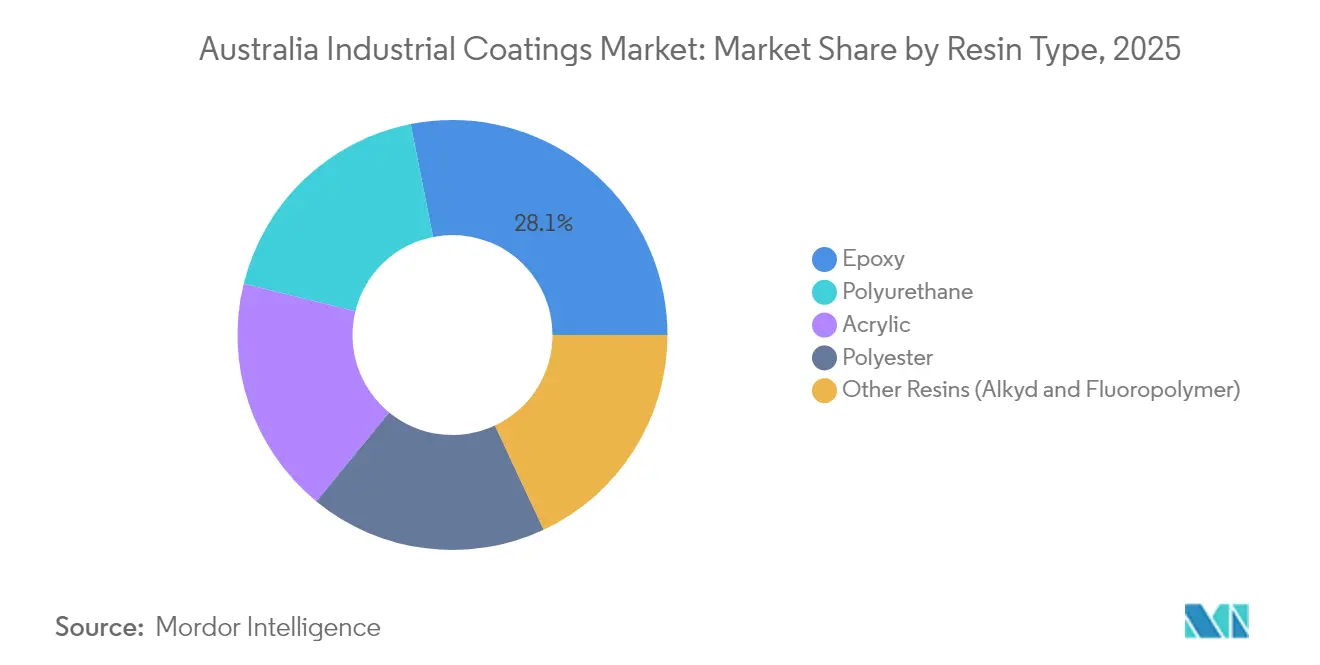

- Por tipo de resina, el epoxi representó el 28,12% de la participación del mercado de recubrimientos industriales de Australia en 2025, mientras que el poliuretano registró la CAGR proyectada más alta del 2,66% hasta 2031.

- Por tecnología, los sistemas de base solvente lideraron con una participación de ingresos del 33,85% en 2025, mientras que se proyecta que los recubrimientos de base agua crecerán a la tasa más rápida, con una CAGR del 2,78%, hasta 2031.

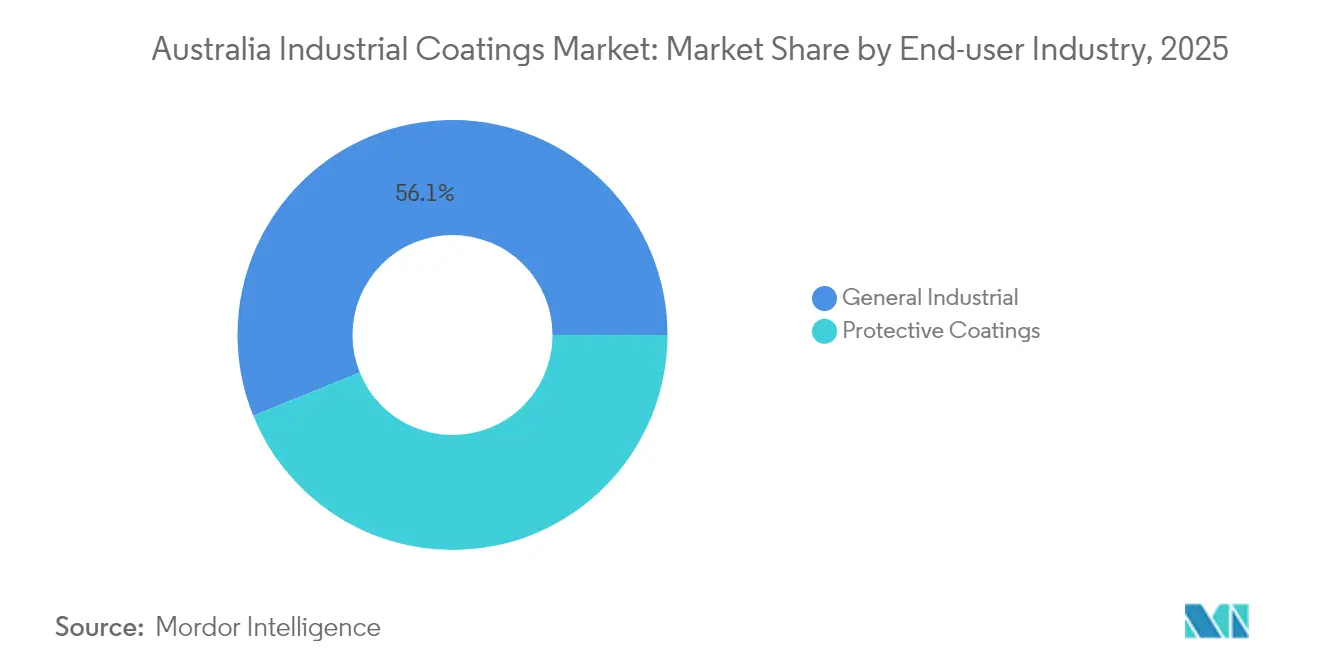

- Por industria usuaria final, las aplicaciones industriales generales captaron el 56,12% de la participación del mercado de recubrimientos industriales de Australia en 2025 y se proyecta que crecerán a una CAGR del 2,36% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Recubrimientos Industriales de Australia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Proyección de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Transición hacia tecnologías de bajo/cero COV | +0.4% | Nacional, con adopción temprana en las áreas metropolitanas de NSW y VIC | Mediano plazo (2-4 años) |

| Renovado ciclo de gasto de capital en minería | +0.6% | Regiones mineras de WA y QLD, con efecto de derrame hacia SA | Corto plazo (≤ 2 años) |

| Estímulo a la infraestructura (Carreteras, Ferrocarriles, Defensa) | +0.5% | Nacional, concentrado en centros de manufactura de defensa | Mediano plazo (2-4 años) |

| Electrificación de flotas que incrementa los volúmenes de pintura OEM | +0.3% | Regiones mineras WA y QLD, corredores de transporte urbano | Largo plazo (≥ 4 años) |

| Crecimiento de contratistas de recubrimientos en polvo en sitio | +0.2% | Australia regional, centros de servicios mineros | Corto plazo (≤ 2 años) |

| Plataformas de comercio electrónico B2B que aceleran las ventas de lotes pequeños | +0.2% | Nacional, con mayor fortaleza en mercados regionales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Transición hacia Tecnologías de Bajo/Cero COV

Los incrementos en las tarifas vinculados al volumen de solventes bajo el Esquema Australiano de Introducción de Químicos Industriales inclinan las estructuras de costos hacia formulaciones de base agua y alto contenido de sólidos. Las empresas mineras ahora especifican sistemas de base agua para equipos subterráneos con el fin de minimizar las cargas de ventilación y la exposición de los trabajadores. Los mandatos corporativos de sostenibilidad de grandes empresas como Rio Tinto y BHP se trasladan en cascada a los proveedores, obligándolos a divulgar hojas de ruta de reducción de solventes. Los recientes avances en polímeros permiten que los epoxis de base agua se aproximen a la durabilidad de los epoxis de base solvente, lo que facilita los obstáculos de especificación para aplicaciones en zonas de salpicaduras, procesos químicos y altas temperaturas. Como resultado, las formulaciones de bajo COV están ganando participación de mercado, incluso en regiones donde el severo clima de Australia alguna vez favoreció las mezclas de alto contenido de solventes, posicionando las formulaciones de base agua para una captación sostenida a pesar de las persistentes brechas de rendimiento en calor extremo.

Renovado Ciclo de Gasto de Capital en Minería

Un flujo de inversiones que supera los USD 22.000 millones hasta 2026 abarca proyectos de litio, tierras raras y minerales críticos en Australia Occidental y Queensland. Los camiones de acarreo eléctricos de batería necesitan recubrimientos conductores térmicos y dieléctricos, lo que crea nichos de alto valor para los especialistas en formulación. Las operaciones autónomas impulsan la demanda de recubrimientos compatibles con sensores que mantengan la reflectividad y la limpieza bajo el escaneo continuo de lidar. Los operadores mineros buscan sistemas de protección de mayor vida útil para limitar las emisiones relacionadas con el mantenimiento, mejorando la propuesta de valor de los híbridos de próxima generación, como los epoxis con escamas de vidrio. Los aplicadores regionales aprovechan la proximidad y el despliegue rápido para asegurar proyectos de rehabilitación, mientras que los proveedores multinacionales se centran en sistemas aplicados en fábrica para equipos de nueva construcción. La combinación de crecimiento en volumen y complejidad de especificaciones sustenta una demanda sólida de recubrimientos durante el período de proyección.

Estímulo a la Infraestructura (Carreteras, Ferrocarriles, Defensa)

Las mejoras federales en transporte, la construcción naval militar y los programas de defensa terrestres asignan colectivamente entre USD 17.000 y 22.000 millones a activos de acero revestido, compuesto y concreto[2]Departamento de Defensa del Gobierno Australiano, "Actualización del Programa de Construcción Naval 2025," defence.gov.au. Los cascos de buques construidos en Australia Meridional requieren recubrimientos marinos con ciclos de mantenimiento de 25 años y un sólido rendimiento antiincrustante. La modernización del metro ferroviario impulsa las ventas de poliuretanos resistentes al grafiti que conservan el brillo bajo la exposición a la radiación ultravioleta. Los objetivos de localización de defensa favorecen a los proveedores australianos que pueden documentar cadenas de suministro seguras, lo que impulsa a las marcas globales a forjar empresas conjuntas o acuerdos de licencia con socios locales. Estos programas plurianuales ofrecen previsibilidad de la demanda y permiten inversiones en capacidad de planta más allá del trabajo de mantenimiento diario. En consecuencia, la infraestructura sigue siendo una fuerza estabilizadora para el mercado de recubrimientos industriales de Australia durante las recesiones de materias primas.

Electrificación de Flotas que Incrementa los Volúmenes de Pintura OEM

Los autobuses eléctricos, camiones y vehículos mineros amplían la superficie, la complejidad y los requisitos funcionales de los recubrimientos OEM. Las carcasas de baterías requieren acabados resistentes a las llamas y disipadores de calor que soporten ciclos térmicos y resistan los derrames de electrolitos. Las estaciones de carga y los equipos de cableado requieren polvos resistentes a la abrasión y estables a los rayos UV que complementen la estética del diseño urbano. En minería, los recubrimientos a prueba de explosiones cumplen estrictas normas de seguridad para equipos de baterías subterráneos. Estas aplicaciones exigen precios de alto valor y fomentan asociaciones tecnológicas a largo plazo entre recubridores y fabricantes de equipos. A medida que la electrificación de flotas se acelera hacia 2030, los recubrimientos funcionales específicos para la arquitectura de trenes de potencia eléctrica están destinados a conformar un nicho de alto crecimiento diferenciado dentro del mercado más amplio de recubrimientos industriales de Australia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Proyección de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de los costos de cumplimiento de COV de base solvente | -0.3% | Nacional, con mayor impacto en zonas urbanas | Corto plazo (≤ 2 años) |

| Escasez de aplicadores calificados en regiones remotas | -0.2% | Regiones mineras WA, QLD y NT | Mediano plazo (2-4 años) |

| Volatilidad del precio de materias primas para epoxi | -0.4% | Nacional, dependiente de la cadena de suministro | Corto plazo (≤ 2 años) |

| Penetración de importaciones de proveedores asiáticos de bajo costo | -0.3% | Nacional, con mayor fortaleza en segmentos básicos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Costos de Cumplimiento de COV de Base Solvente

Los incrementos de tarifas del 3,1% para 2024-25, bajo el marco de recuperación de costos, elevan la factura total de las importaciones de base solvente y obligan a los distribuidores a revisar sus modelos de precios. Los proveedores de especialidades en lotes pequeños tienen dificultades para absorber o trasladar los mayores costos generales, lo que aumenta el riesgo de consolidación y reduce las opciones para los clientes en formulaciones de nicho. Los proyectos urbanos ya enfrentan límites locales de calidad del aire que restringen las emisiones de solventes durante la aplicación, lo que impulsa un cambio hacia opciones de base agua a pesar de las preocupaciones sobre el rendimiento. La documentación de cumplimiento para clasificación, mantenimiento de registros e informes anuales desvía el tiempo del personal técnico del desarrollo de productos. En conjunto, estos costos y cargas de recursos erosionan la competitividad de las carteras tradicionales de base solvente en el mercado de recubrimientos industriales de Australia.

Escasez de Aplicadores Calificados en Regiones Remotas

Las expansiones mineras en el Pilbara y la Cuenca Bowen superan la disponibilidad de profesionales certificados en recubrimientos, lo que eleva las primas laborales y extiende los calendarios de los proyectos. Las cuadrillas de rotación aérea llenan los vacíos, pero incrementan los costos de viaje y alojamiento, reduciendo los márgenes de los contratistas de mantenimiento. Los documentos de estrategia laboral del gobierno clasifican la aplicación de recubrimientos industriales como una habilidad prioritaria, aunque la capacidad de formación sigue siendo insuficiente para satisfacer la demanda a corto plazo. Los retrasos en el mantenimiento rutinario y la rehabilitación elevan el riesgo de corrosión, lo que obliga a los operadores a asignar contingencias para paradas no planificadas. Aunque los avances en robótica de pulverización y los retoques aplicados con drones ofrecen un alivio parcial, el cuello de botella de recursos humanos persiste como una restricción estructural al crecimiento en los nodos remotos del mercado de recubrimientos industriales de Australia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Resina: La Dominancia del Epoxi Refleja las Exigencias de Entornos Adversos

Los sistemas epoxi captaron el 28,12% de la participación del mercado de recubrimientos industriales de Australia en 2025, una posición respaldada por su comprobada resistencia química en activos de sitios mineros e infraestructura costera. La amplitud de las formulaciones epóxicas permite a los formuladores adaptar las propiedades de barrera contra la exposición al ácido sulfúrico, la salmuera y los hidrocarburos, minimizando así el tiempo de inactividad en servicios de trabajo pesado. Las resinas de poliuretano, aunque actualmente de menor volumen, avanzan a una CAGR del 2,66% debido a su flexibilidad y estabilidad a los rayos UV, esenciales para equipos que alternan entre el calor abrasador diurno y las noches más frescas. Los acrílicos continúan atendiendo a imprimaciones de taller de menor demanda y elementos arquitectónicos donde prevalece la disciplina de costos, mientras que los polvos de poliéster dominan las líneas de electrodomésticos y muebles de exterior producidos en Victoria y Nueva Gales del Sur.

Una oleada de iniciativas de epoxi de base biológica ha surgido a medida que los proveedores apuntan a reducciones en las emisiones de Alcance 3. El lanzamiento por parte de BASF de una materia prima de acrilato de etilo de origen biológico proporciona a los formuladores una vía renovable que no compromete el rendimiento mecánico. A nivel descendente, las grandes mineras están pilotando recubrimientos de acabado epóxico reforzados con grafeno que aumentan la resistencia a la abrasión y reducen el espesor de la película sin comprometer la longevidad. La volatilidad de las materias primas para el bisfenol A y la epiclorhidrina sigue siendo un obstáculo para los beneficios, lo que fomenta la diversificación de la cadena de suministro hacia intermediarios del sudeste asiático. En consecuencia, el panorama de las resinas equilibra la demanda arraigada de epoxi con segmentos de crecimiento impulsados por la innovación, reforzando la expansión constante del valor en el mercado de recubrimientos industriales de Australia.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tecnología: Resiliencia de la Base Solvente a Pesar de la Presión Medioambiental

Los sistemas de base solvente mantuvieron un liderazgo de ingresos del 33,85% en 2025, lo que ilustra la preferencia duradera por un rendimiento probado y contrastado en contextos propensos a ciclones y abrasivos. Los alquídicos y poliuretanos de alto contenido de sólidos permiten películas más gruesas por pasada, lo que reduce el tiempo de aplicación en los enormes camiones de volteo y tanques de proceso. Dicho esto, las formulaciones de base agua registran las ganancias más rápidas con una CAGR del 2,78% hasta 2031, impulsadas por las tarifas regulatorias vinculadas al tonelaje de solventes y los compromisos de aire más limpio de las mineras de primer nivel. Los recubrimientos en polvo están ganando impulso en los talleres de trabajo regionales, donde la captura de sobrerocío y los hornos de infrarrojos energéticamente eficientes ayudan a igualar los costos por pieza frente a las líneas de líquidos. Otras tecnologías, en particular los recubrimientos de acabado curados por UV, encuentran nichos en carcasas de electrónica que requieren una rotación rápida y una huella mínima.

La lógica de tarifas de cumplimiento del Esquema de Introducción de Químicos Industriales exacerba la brecha de costo total entre los sistemas de base solvente y los de bajo COV, reforzando así la adopción de base agua en cada ciclo presupuestario. Las especificaciones de minería subterránea ahora incorporan límites de contenido de solventes para reducir la potencia de ventilación, un gasto operativo oculto pero significativo en yacimientos profundos. Mientras tanto, los recubridores en polvo cercanos a Kalgoorlie y Mackay amplían las instalaciones de sus cabinas para manejar componentes de tren de transmisión más grandes que antes se enviaban a Perth o Brisbane, ajustando los circuitos de suministro locales e incorporando la proximidad del servicio como una fortaleza estratégica. Esta combinación de tecnologías subraya una dinámica de doble vía donde la robustez de la base solvente coexiste con la migración impulsada por el cumplimiento hacia formatos más limpios dentro del mercado de recubrimientos industriales de Australia.

Por Industria Usuaria Final: El Liderazgo Industrial General Enmascara las Oportunidades de los Recubrimientos de Protección

Los clientes industriales generales generaron colectivamente el 56,12% de los ingresos del mercado de recubrimientos industriales de Australia en 2025 y crecerán un 2,36% anual hasta 2031, impulsados por rehabilitaciones de maquinaria, exportaciones de metales fabricados y construcciones de equipos modulares. Los fabricantes de equipos originales valoran los sistemas directos al metal de una sola capa que reducen los ciclos de cabina, lo que resulta en híbridos de poliaspártico que alcanzan objetivos de dureza y brillo en la mitad del tiempo de curado. Los fabricantes de electrodomésticos en Melbourne y Adelaida están actualizando a polvos de poliéster de bajo consumo energético que se alinean con las hojas de ruta de descarbonización estatales. Al mismo tiempo, el subsegmento de protección adquiere importancia estratégica a medida que los activos ferroviarios, de puentes y de GNL exigen vidas útiles del recubrimiento de 20 años o más, lo que sustenta la demanda de epoxis con escamas de vidrio e imprimaciones ricas en zinc.

Las instalaciones marinas y de parques eólicos marinos inclinan la balanza hacia pilas de protección multicapa de alta gama diseñadas para una vida útil de 25 años con intervalos mínimos en dique seco. Las torres de parques eólicos terrestres cerca de Port Augusta presentan recubrimientos de acabado de fluoropolímero que protegen contra la degradación por radiación ultravioleta, mientras que las granjas solares en la región de Riverina utilizan siliconas antisuciedad para minimizar los ciclos de limpieza. Las plataformas terrestres de defensa buscan recubrimientos resistentes a agentes químicos, abriendo series especializadas para poliuretanos de baja observabilidad. Estos nichos de alto valor, aunque de menor tonelaje, generan márgenes superiores al promedio y anclan asociaciones de I+D, reforzando el papel de los acabados de protección como el motor de crecimiento emergente dentro del debate más amplio sobre el tamaño del mercado de recubrimientos industriales de Australia.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Australia Occidental y Queensland siguen siendo los dos pilares de la demanda, gracias a sus densas concentraciones de operaciones de mineral de hierro, oro, carbón y minerales críticos. Los talleres de trabajo cercanos en Karratha y Newman aplican epoxis de rotación rápida, capturando valor que alguna vez fluía hacia los aplicadores metropolitanos. La Cuenca Bowen de Queensland le sigue, impulsada por el manejo de carbón y el aumento de escala de proyectos de grafito y vanadio que requieren revestimientos de tuberías de alta temperatura y recubrimientos de carcasas de baterías optimizados para la difusión térmica.

Nueva Gales del Sur mantiene una base de demanda diversa, que combina exportaciones de metales fabricados, rehabilitaciones de material rodante ferroviario y modernizaciones de interiores de edificios a estándares de bajo COV. Victoria contribuye con un volumen constante a través de polvos para electrodomésticos, recubrimientos para envases y un mercado de posventa en recuperación para el retoque de vehículos comerciales, alineado con las políticas de electrificación de flotas metropolitanas. El corredor de defensa de Australia Meridional alrededor de Adelaida y Whyalla profundiza su apetito por imprimaciones marinas libres de solventes especificadas por el programa continuo de construcción de fragatas, mientras que los proyectos adyacentes de parques eólicos mantienen la demanda de poliuretanos resistentes a la intemperie en una pendiente ascendente. Colectivamente, estas zonas ilustran el mosaico geográfico que define el mercado de recubrimientos industriales de Australia.

Las plantas de gas del Territorio del Norte remoto y los emergentes centros de minerales críticos de Tasmania añaden diversidad, aunque su participación sigue siendo modesta. La lejanía logística hace que el almacenamiento local y el despacho rápido sean esenciales, lo que lleva a los distribuidores a mantener reservas de inventario de varias semanas a pesar de las implicaciones para el capital de trabajo. Las plataformas de comercio electrónico B2B acortan las brechas de distancia, con proveedores independientes que listan miles de SKU y despacho el mismo día para consumibles de menos de 25 kilogramos, lo que desbloquea una penetración incremental en regiones escasamente pobladas. Como resultado, si bien el consumo está geográficamente concentrado, los focos de crecimiento de la demanda aparecen dondequiera que los proyectos de recursos, defensa o infraestructura se enciendan, reforzando el perfil fragmentado pero rico en oportunidades del mercado de recubrimientos industriales de Australia.

Panorama Competitivo

El Mercado de Recubrimientos Industriales de Australia está moderadamente consolidado. Las multinacionales internacionales, incluidas PPG, AkzoNobel, Jotun y Sherwin-Williams, representan una participación de mercado significativa. Estas empresas aprovechan la I+D global y las amplias carteras de productos, pero la dispersión geográfica y los requisitos de rendimiento especializados mantienen relevantes a los independientes regionales. Los proveedores locales se diferencian a través del servicio de campo, la igualación de colores más rápida y una respuesta ágil a pedidos urgentes en los campamentos mineros, mitigando así el poder de fijación de precios de los grados básicos importados. Las plataformas de pedidos digitales aceleran las transacciones de lotes pequeños, erosionando la ventaja histórica que los grandes distribuidores tenían en la agregación de pedidos.

Líderes de la Industria de Recubrimientos Industriales de Australia

The Sherwin-Williams Company

Akzo Nobel N.V.

PPG Industries, Inc.

Nippon Paint Holdings Co., Ltd.

Jotun

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Sparc Technologies Limited colaboró con Dulux Australia para mejorar el Faro Cape Jaffa en Kingston South East, Australia Meridional. Al integrar el aditivo de grafeno de Sparc, ecosparc, en el recubrimiento epóxico Durebild STE de Dulux, el histórico faro de hierro fundido estará protegido de los severos elementos costeros de la región.

- Octubre de 2025: PPG Industries, Inc. anunció el lanzamiento del recubrimiento en polvo PPG ENVIROCRON Extreme Protection Edge Plus. Es un recubrimiento de una sola capa con patente pendiente para equipos de trabajo pesado, aplicaciones de HVAC, eléctricas e industriales generales, con un acabado mejorado y más suave.

Alcance del Informe del Mercado de Recubrimientos Industriales de Australia

Los recubrimientos industriales son compuestos poliméricos utilizados principalmente para cumplir criterios de diseño industrial como el rendimiento antiadherente, la resistencia a la corrosión y la protección química en la superficie recubierta. El mercado de recubrimientos industriales de Australia está segmentado por tipo de resina, tecnología e industria usuaria final. Por tipo de resina, el mercado está segmentado en epoxi, poliuretano, acrílico, poliéster y otros tipos de resinas. Por tecnología, el mercado está segmentado en recubrimientos de base agua, recubrimientos de base solvente, en polvo y otras tecnologías. Por industria usuaria final, el mercado está segmentado en industrial general y recubrimientos de protección. Para cada segmento, el dimensionamiento y las proyecciones del mercado se han realizado sobre la base del valor (USD Millones).

| Epoxi |

| Poliuretano |

| Acrílico |

| Poliéster |

| Otras Resinas (Alquídica, Fluoropolímero) |

| Base Agua |

| Base Solvente |

| Recubrimientos en Polvo |

| Otras Tecnologías (Curado por UV/EB y Alto Contenido de Sólidos) |

| Industrial General | |

| Recubrimientos de Protección | Petróleo y Gas |

| Generación de Energía | |

| Infraestructura | |

| Minería | |

| Otros Recubrimientos de Protección |

| Por Tipo de Resina | Epoxi | |

| Poliuretano | ||

| Acrílico | ||

| Poliéster | ||

| Otras Resinas (Alquídica, Fluoropolímero) | ||

| Por Tecnología | Base Agua | |

| Base Solvente | ||

| Recubrimientos en Polvo | ||

| Otras Tecnologías (Curado por UV/EB y Alto Contenido de Sólidos) | ||

| Por Industria Usuaria Final | Industrial General | |

| Recubrimientos de Protección | Petróleo y Gas | |

| Generación de Energía | ||

| Infraestructura | ||

| Minería | ||

| Otros Recubrimientos de Protección | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de recubrimientos industriales de Australia en 2026?

El tamaño del mercado de recubrimientos industriales de Australia alcanzó USD 476,11 millones en 2026 y está proyectado para crecer hasta USD 530,08 millones en 2031.

¿Qué tipo de resina lidera las ventas en Australia?

Las resinas epoxi lideran, representando el 28,12% de la participación del mercado de recubrimientos industriales de Australia en 2025 debido a su sólida resistencia química y a la corrosión.

¿Qué tecnología crece más rápido?

Las formulaciones de base agua registran el mayor crecimiento con una CAGR del 2,78% hasta 2031, ya que las tarifas vinculadas al contenido de solventes impulsan a los usuarios hacia opciones de bajo COV.

¿Qué industrias impulsan la demanda?

Los fabricantes industriales generales representan el mayor bloque de usuarios finales con el 56,12% de los ingresos, con proyectos de minería e infraestructura que proporcionan un volumen constante.

¿Por qué importa la geografía en la estrategia de suministro?

Los sitios mineros remotos en Australia Occidental y Queensland dependen de los aplicadores y distribuidores cercanos para una rotación rápida, lo que da forma a los modelos de servicio regional en el mercado de recubrimientos industriales de Australia.

Última actualización de la página el: