Tamaño y Cuota del Mercado de Gestión de Activos Ferroviarios

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

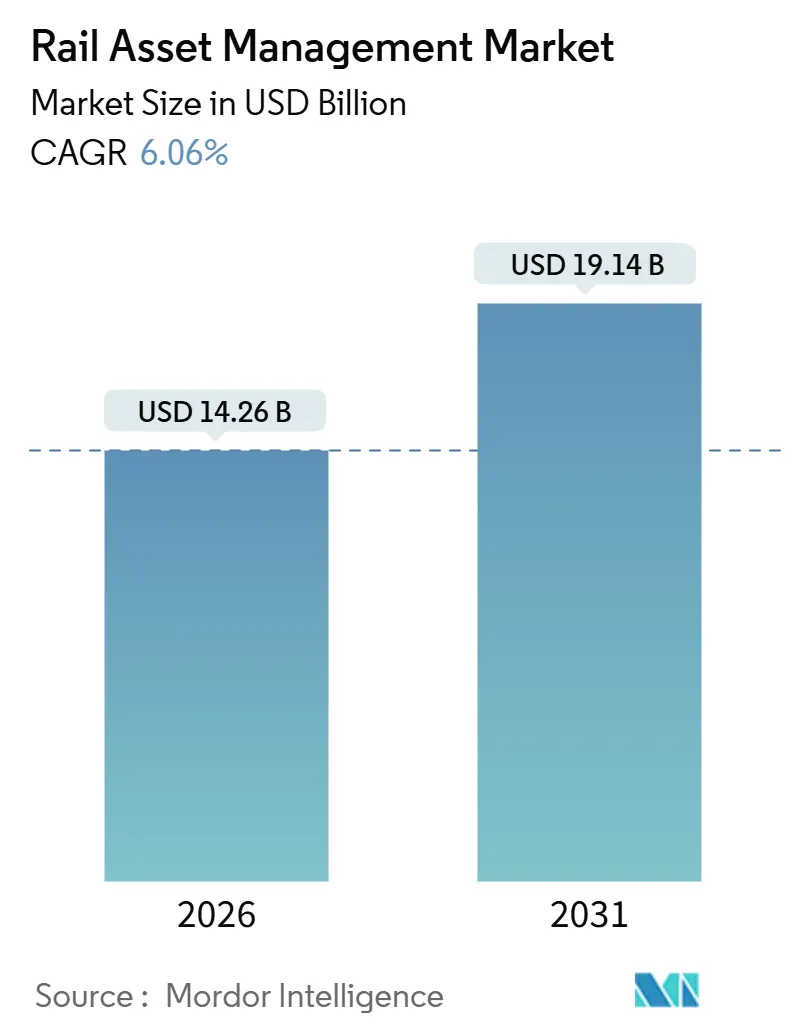

| Tamaño del Mercado (2026) | 14.26 Mil millones de dólares |

| Tamaño del Mercado (2031) | 19.14 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.06% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Activos Ferroviarios por Mordor Intelligence

El tamaño del mercado de gestión de activos ferroviarios se valúa en USD 14,26 mil millones en 2026 y se proyecta que alcance USD 19,14 mil millones en 2031, avanzando a una CAGR del 6,06% durante el período de pronóstico. Esta saludable trayectoria refleja un cambio decisivo de la reparación reactiva a la optimización del ciclo de vida basada en datos, que reduce el tiempo de inactividad no planificado, amplía los presupuestos de capital y mejora el cumplimiento de horarios. Las grandes compañías ferroviarias y los operadores de metro están ampliando programas piloto que combinan sensores IoT, diagnósticos de aprendizaje automático y modelos de gemelo digital, mientras que los gobiernos están vinculando la elegibilidad de financiamiento a planes formales de gestión de activos. La intensidad competitiva se incrementa a medida que los fabricantes de equipos originales de material rodante agrupan software con entregas de equipos y los proveedores de tecnología empresarial se abren camino en el ciclo de adquisiciones. En paralelo, los proveedores de servicios gestionados están escalando contratos basados en resultados que resultan atractivos para operadores medianos incapaces de reclutar científicos de datos con conocimientos ferroviarios. Los mandatos de ciberseguridad, los criterios de resiliencia climática y la escasez de talento complican la adopción, pero las evidencias de los primeros adoptantes muestran que el análisis predictivo puede reducir los minutos de retraso, el riesgo de descarrilamiento y el gasto en mantenimiento lo suficiente como para justificar la inversión.

Conclusiones Clave del Informe

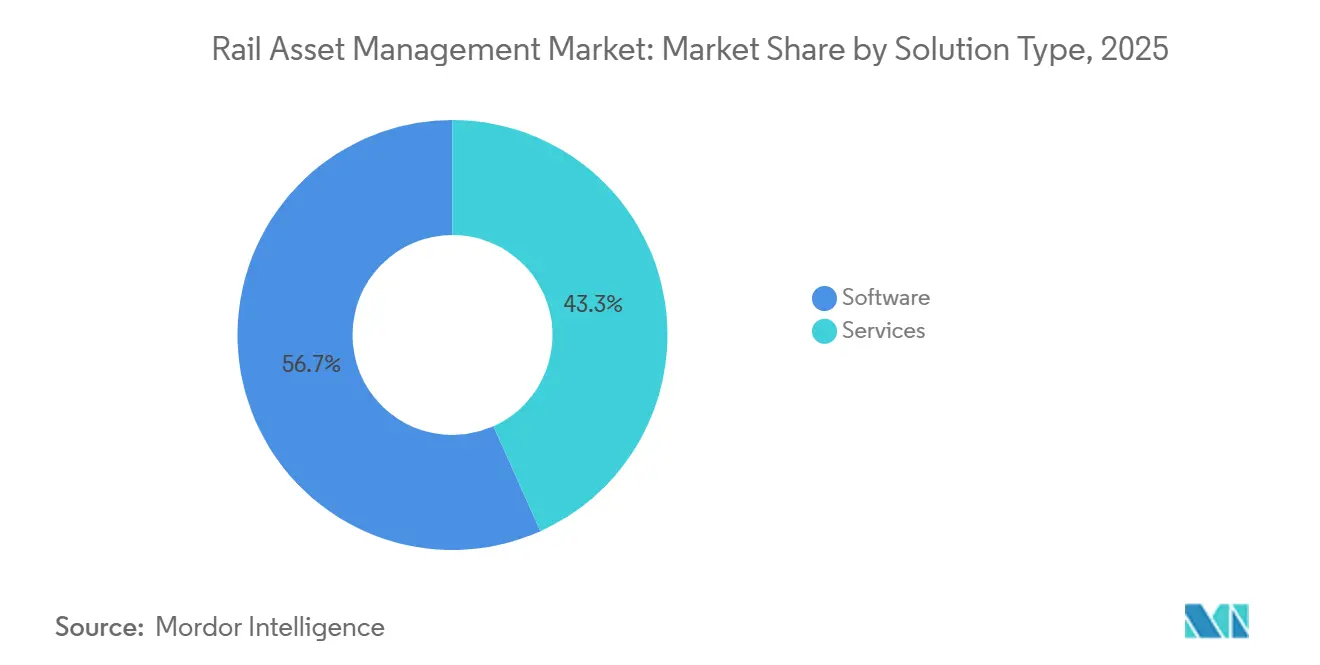

- Por tipo de solución, las plataformas de software lideraron con una cuota de ingresos del 56,71% en 2025, mientras que se pronostica que los servicios se expandirán a una CAGR del 6,23% hasta 2031.

- Por implementación, las instalaciones en sitio mantuvieron una cuota del 63,13% en 2025, mientras que se proyecta que las soluciones en nube crezcan a una CAGR del 6,29% hasta 2031.

- Por tipo de activo, el material rodante representó el 66,89% de la cuota del mercado de gestión de activos ferroviarios en 2025, mientras que se espera que los activos de infraestructura crezcan a una CAGR del 6,33% durante el período de pronóstico.

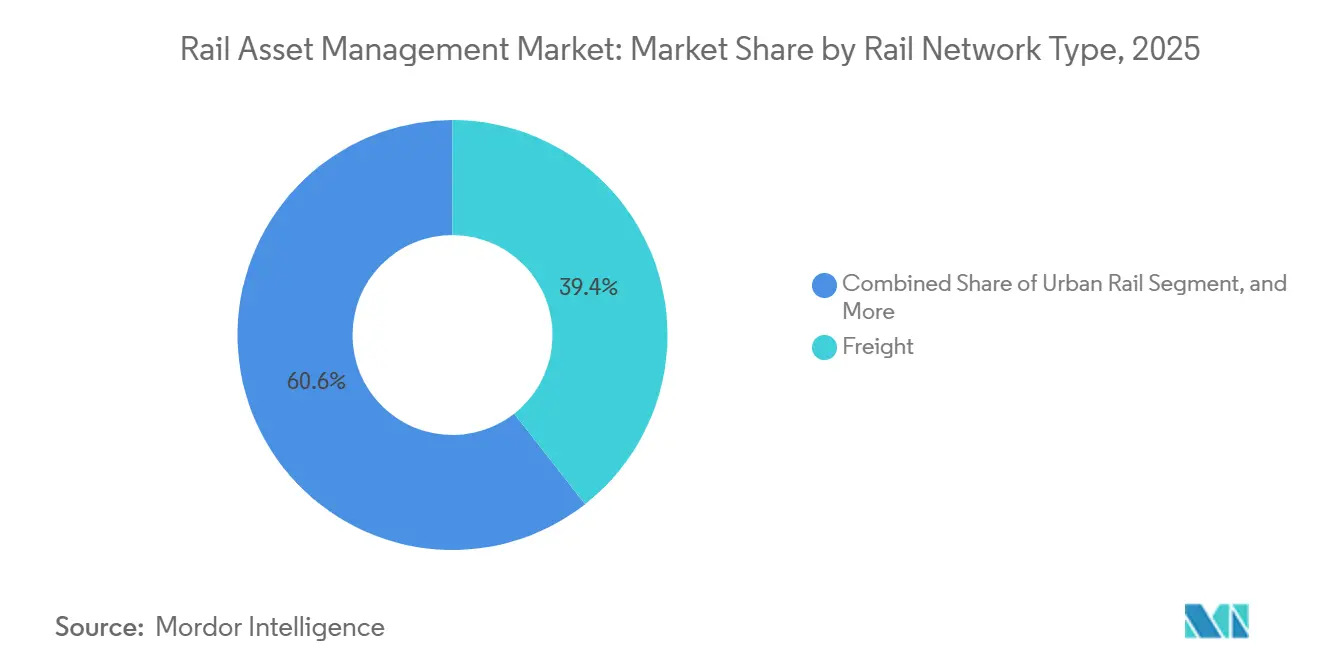

- Por tipo de red ferroviaria, las redes de carga comandaron una cuota del 39,41% en 2025, mientras que el ferroviario urbano está posicionado para el ascenso más rápido con una CAGR del 6,51% hasta 2031.

- Por usuario final, los operadores ferroviarios capturaron el 72,78% del gasto en 2025, mientras que se proyecta que los contratistas de mantenimiento de infraestructura registren la CAGR más alta del 6,78%.

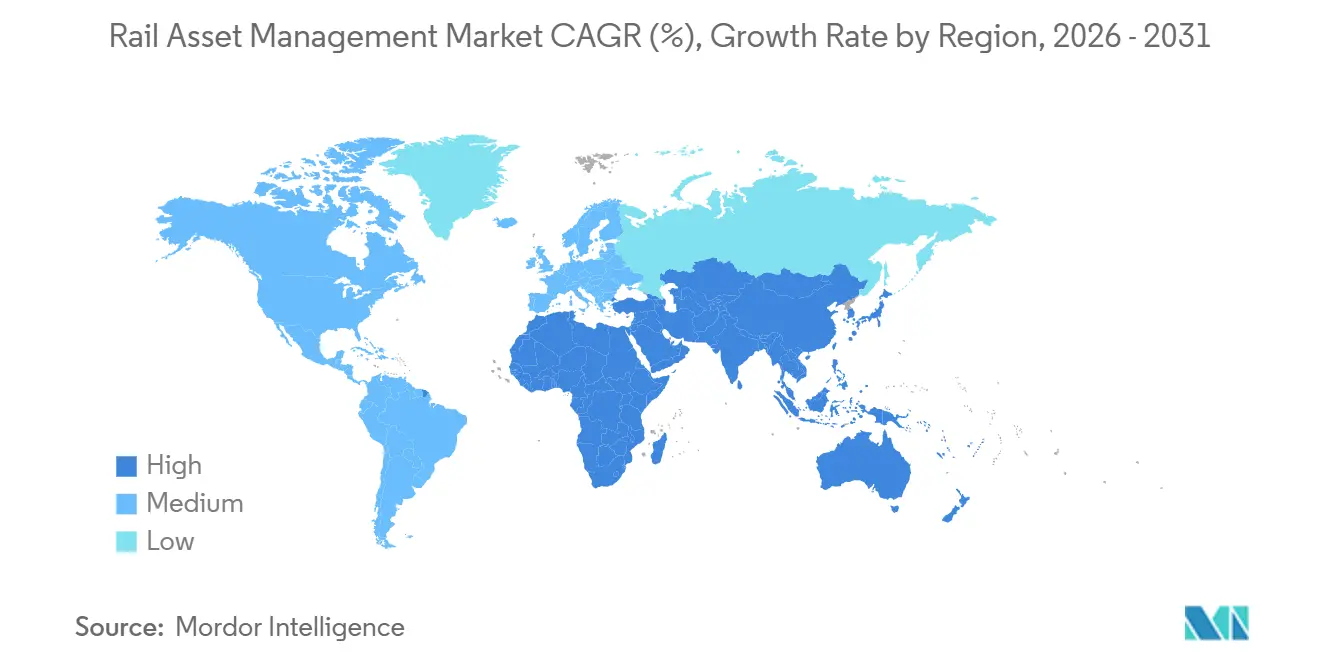

- Por geografía, Asia-Pacífico dominó con una cuota de ingresos del 38,27% en 2025, mientras que Oriente Medio está previsto que registre la expansión regional más rápida con una CAGR del 7,11% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Gestión de Activos Ferroviarios

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Operaciones Ferroviarias Eficaces | +1.2% | Global, concentrado en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Aumento de Iniciativas Gubernamentales y Asociaciones Público-Privadas | +0.9% | Oriente Medio, América del Sur, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Rápida Urbanización en Países en Desarrollo | +0.8% | Asia-Pacífico, Oriente Medio, África | Largo plazo (≥ 4 años) |

| Adopción de Análisis de Mantenimiento Basado en Condición y Predictivo | +1.3% | Global, adopción temprana en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Integración de Gemelo Digital para la Optimización del Costo del Ciclo de Vida | +1.0% | América del Norte y Europa, con expansión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Inversiones en Infraestructura Ferroviaria Resiliente al Clima | +0.7% | Europa, América del Norte, Australia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción de Análisis de Mantenimiento Basado en Condición y Predictivo

Las compañías ferroviarias y los sistemas de metro están pasando de revisiones a intervalos fijos a intervenciones guiadas por sensores que detectan fallas con semanas de anticipación, reduciendo las órdenes de trabajo y permitiendo a los equipos planificar interrupciones cuando la capacidad está disponible.[1]Ferrocarriles Federales Suizos, "Reducción de Defectos en Vías Mediante Sensores Acústicos," sbb.ch Los Ferrocarriles Federales Suizos registraron una caída del 68% en defectos de vías y una reducción del 21% en tareas de mantenimiento tras instrumentar 1.200 km de línea principal con sensores acústicos y de vibración en 2024. BNSF Railway utilizó datos de impacto de ruedas e imágenes térmicas para identificar 12.000 defectos en vagones en 2025, evitando un costo estimado de USD 45 millones en costos de descarrilamiento. La caída de los precios del hardware significa que los nodos IoT industriales ahora se venden por menos de USD 150, lo que hace económicamente viable monitorear líneas secundarias y material rodante de vida media, ampliando la flota direccionable. Los programas de subvenciones públicas recompensan cada vez más las propuestas que incorporan análisis predictivos, acelerando la difusión tanto entre operadores de carga como de pasajeros.

Creciente Demanda de Operaciones Ferroviarias Eficaces

La afluencia de pasajeros y los volúmenes de carga repuntaron en 2025, impulsando a los operadores a elevar los objetivos de puntualidad y utilización de activos.[2]Deutsche Bahn, "Mantenimiento Predictivo Impulsado por IA Reduce Retrasos," deutschebahn.com Deutsche Bahn aplicó diagnósticos de IA en 33.000 km de red y redujo los minutos de retraso en un 20% en el mismo año. El gemelo digital de cojinetes de ruedas y juntas de vía de Union Pacific aplazó USD 200 millones en trabajos de locomotora no programados, demostrando cómo el análisis de mantenimiento impulsa directamente el beneficio financiero. Un descarrilamiento todavía cuesta entre USD 1 y 3 millones en reparaciones de vías, reclamaciones de carga y multas, por lo que los ejecutivos ahora vinculan las bonificaciones a métricas de confiabilidad de activos. A medida que aumentan las apuestas de rendimiento, el mantenimiento predictivo pasa de ser un piloto táctico a una disciplina operativa central en las líneas de carga de larga distancia, pasajeros de alta velocidad y metro.

Integración de Gemelo Digital para la Optimización del Costo del Ciclo de Vida

Las réplicas virtuales de puentes, túneles, material rodante y activos de energía permiten a los ingenieros probar escenarios de degradación sin interrumpir el servicio, generando ahorros medibles. El presupuesto del Período de Control 7 de Network Rail financia gemelos digitales para 20.000 puentes y 40.000 desvíos, con el objetivo de reducir el tiempo de inspección y prolongar la vida útil de los activos. Railigent de Siemens Mobility acopla flujos de datos de sensores en vivo con modelos de simulación y ha reducido las ventanas de ocupación de vías hasta en un 15% para clientes europeos. El Departamento de Transporte del Reino Unido encontró que los operadores pueden lograr ahorros del 10-15% en el ciclo de vida cuando los gemelos digitales conectan los sistemas de adquisición, inventario y programación. La adquisición por parte de Hitachi en 2025 de la unidad de transporte terrestre de Thales fusiona el análisis IoT con la experiencia en señalización, ampliando las capacidades del gemelo digital hacia nuevas regiones.[3]Hitachi Rail, "Integración de Lumada Tras la Adquisición," hitachirail.com

Aumento de Iniciativas Gubernamentales y Asociaciones Público-Privadas

Los megaproyectos en Oriente Medio, América del Norte y Asia-Pacífico ahora exigen planes formales de gestión de activos como condición previa de financiamiento, asegurando una demanda constante de software y servicios. El Metro de Riad de Arabia Saudita, valorado en USD 22.500 millones, y la columna vertebral ferroviaria Etihad Rail de los Emiratos Árabes Unidos, valorada en USD 11.000 millones, incluyeron plataformas de mantenimiento predictivo en los contratos iniciales. La Administración Federal de Ferrocarriles de los Estados Unidos destinó USD 8.000 millones de su asignación ferroviaria más amplia para tecnologías de inspección digital y gestión de la salud de activos, impulsando la adopción entre operadores interurbanos y de pasajeros de cercanías. La ola de privatizaciones de Brasil incorpora criterios de referencia de mantenimiento basado en condición en las licitaciones de arrendamiento, recompensando a los postores que se comprometan con la cobertura de sensores y los informes de análisis. Estas políticas reducen la percepción del riesgo tecnológico y acortan los períodos de recuperación de la inversión, especialmente para las compañías ferroviarias medianas o de financiación pública.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos Iniciales de Implementación | -0.8% | Global, agudo en América del Sur y África | Corto plazo (≤ 2 años) |

| Dificultades con la Integración de Infraestructura Heredada | -0.6% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Preocupaciones de Ciberseguridad y Privacidad de Datos en Activos Ferroviarios Conectados | -0.7% | Global, acentuado en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Escasez de Talento en Ciencia de Datos Específico del Sector Ferroviario | -0.5% | Global, severo en Australia y mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Iniciales de Implementación

Modernizar 1.000 km de línea principal con sensores, cómputo en el borde y comunicaciones puede demandar entre USD 15 y 25 millones antes de licencias e integración, un obstáculo para las agencias con presupuestos de capital ajustados. Argentina pausó una actualización de USD 120 millones en 2024, optando por pilotos incrementales en corredores de alto tráfico porque el financiamiento completo no estaba disponible. Las compañías ferroviarias regionales más pequeñas de los Estados Unidos representan el 40% del kilometraje de la red pero solo el 10% de los ingresos, lo que dificulta amortizar los costos fijos sin asistencia externa. Contratistas como SNC-Lavalin agrupan activos de múltiples clientes para reducir las tarifas de software por operador en un 60%, pero algunos mercados aún esperan reformas de subsidios para desbloquear programas más grandes. Hasta que los costos disminuyan aún más o los modelos de financiamiento evolucionen, el ritmo de implementación variará ampliamente según la región y el tamaño del operador.

Preocupaciones de Ciberseguridad y Privacidad de Datos en Activos Ferroviarios Conectados

La Agencia de la Unión Europea para los Ferrocarriles registró un aumento del 220% en incidentes cibernéticos contra operadores entre 2020 y 2024, que abarcaron ataques de ransomware y denegación de servicio contra redes de ticketing y control. La Directiva TSA 1580-21-01 de los Estados Unidos obliga a los transportistas de carga y pasajeros de alto riesgo a reportar incidentes en un plazo de 24 horas y mantener actualizados los planes de recuperación, agregando costos de cumplimiento que pueden superar USD 5 millones anuales para las compañías ferroviarias medianas. Las salvaguardas recomendadas, como la segmentación de redes, el cifrado de datos y las pruebas de penetración rutinarias, incrementan los costos totales de propiedad en un 10-15% para los sistemas de gestión de activos conectados. Los operadores en Europa también deben anonimizar los datos de ubicación para cumplir con el RGPD, lo que complica los algoritmos que dependen del seguimiento granular para la precisión predictiva. Estos factores elevan las credenciales de seguridad a un criterio primario de selección de proveedores y en ocasiones retrasan los despliegues hasta que los equipos internos o los socios puedan garantizar el cumplimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Solución: Los Servicios Ganan Terreno a Medida que Aumenta la Complejidad de Implementación

El gasto en plataformas de software representó el 56,71% del mercado de gestión de activos ferroviarios en 2025, subrayando el papel fundamental de las suites de gestión de activos empresariales, los sistemas de mantenimiento computarizados y los gemelos digitales. Se espera que los servicios de consultoría, integración, análisis gestionado y formación, sin embargo, registren una CAGR del 6,23% y vayan cerrando gradualmente la brecha. Las integraciones complejas que vinculan los sensores IoT con los sistemas de control supervisorio heredados, los sistemas de planificación de recursos empresariales y las bases de datos geoespaciales requieren conocimientos especializados del dominio que pocos operadores conservan internamente. Una implementación típica de IBM Maximo adaptada para operaciones ferroviarias requiere 18 meses y cuesta entre USD 10 y 20 millones en servicios profesionales antes de que el primer algoritmo llegue a producción. Patrones similares son evidentes en Europa y Asia-Pacífico con SAP S/4HANA.

La creciente complejidad impulsa a las compañías ferroviarias y a las autoridades de tránsito a externalizar el riesgo. Capgemini reportó un salto del 35% en su cartera de digitalización ferroviaria durante 2025, ya que los operadores recurrieron a integradores de sistemas para realizar programas de limpieza de datos, calibración de modelos y gestión del cambio de personal. Los contratos de servicios gestionados, como la oferta de análisis como servicio de Accenture para tres metros europeos, trasladan el gasto de gastos de capital a gastos operativos, vinculando los pagos a objetivos de tiempo de actividad o reducción de costos. Esta estructura resulta atractiva para las agencias medianas que enfrentan escasez de talento y rigurosos objetivos de rendimiento, asegurando que el mercado de gestión de activos ferroviarios continúe inclinándose hacia compromisos ricos en servicios.

Por Implementación: La Nube Gana Terreno a Pesar de las Preocupaciones de Seguridad

Las soluciones en sitio representaron el 63,13% del gasto global en 2025, una preferencia heredada arraigada en el control directo del sistema y la certeza regulatoria percibida. Se proyecta que las soluciones en nube crezcan un 6,29% por año a medida que los proveedores de nube a hiperescala demuestran un menor costo total de propiedad y ciclos de actualización más rápidos. Un caso de estudio de AWS de 2024 mostró que los operadores que transfieren cargas de trabajo de gestión de activos a la nube lograron un 31% menos en costos operativos, un 45% menos en incidentes de seguridad y una caída del 54% en interrupciones en comparación con entornos similares en sitio. Las arquitecturas híbridas están emergiendo como término medio: Network Rail mantiene los datos de señalización de misión crítica en servidores privados mientras ejecuta análisis de salud de activos en Microsoft Azure para cumplir con los estándares de seguridad del Reino Unido.

A pesar de los beneficios, la reticencia a la migración persiste donde las agencias nacionales de ciberseguridad imponen rigurosos obstáculos de certificación. La nueva guía de la Agencia de la Unión Europea para los Ferrocarriles en 2024 aclara los requisitos de cifrado y segmentación, eliminando cierta incertidumbre pero añadiendo sobrecarga. Los operadores más pequeños con capital limitado prefieren plataformas totalmente gestionadas y nativas de la nube que ofrecen recuperación ante desastres integrada y redundancia global. A medida que se expanden los despliegues de referencia, los tomadores de decisiones evalúan cada vez más el aumento de productividad frente a las medidas de seguridad incrementales que ahora se consideran práctica estándar.

Por Tipo de Activo: La Infraestructura Gana Terreno a Medida que las Vías y la Señalización se Digitalizan

El material rodante representó el 66,89% de los desembolsos de 2025, reflejando el alto precio de las locomotoras, los vagones de pasajeros y los vagones de carga, así como su visibilidad para los pasajeros y los transportistas. Se prevé que los activos de infraestructura, incluidos puentes, túneles, señalización y electrificación, alcancen una CAGR del 6,33% a medida que los operadores se enfrentan al riesgo sistémico vinculado al envejecimiento de las obras civiles. Un informe de 2024 del Consejo de Seguridad y Estándares Ferroviarios del Reino Unido encontró que los fallos de vías representaron el 42% de las interrupciones del servicio pero recibieron solo el 28% de los presupuestos de mantenimiento. Deutsche Bahn reaccionó asignando EUR 3.200 millones (USD 3.620 millones) a inspecciones digitales de desvíos y catenaria en 2025, un aumento del 40% interanual.

Los sensores que detectan anomalías acústicas, el radar de penetración terrestre que mapea los vacíos en el balasto y los drones que inspeccionan la corrosión de puentes ahora complementan los vagones de geometría tradicionales. La modernización de la señalización refuerza la tendencia: el control de trenes basado en comunicaciones incorpora características de autodiagnóstico que alimentan en tiempo real los paneles de salud de activos. Los programas de electrificación orientados a la descarbonización añaden subestaciones, alimentadores y baterías de vía, todos los cuales requieren monitoreo. En conjunto, estos cambios cierran la brecha histórica de presupuesto entre el material rodante y la infraestructura, sosteniendo el carril de crecimiento más rápido de la infraestructura en el mercado de gestión de activos ferroviarios.

Por Tipo de Red Ferroviaria: El Ferroviario Urbano Crece con Fuerza Gracias a la Expansión de los Metros

Las redes de carga produjeron la mayor parte de los ingresos, el 39,41% en 2025, por su enorme masa de activos y exposición en kilómetros de ruta. Sin embargo, el ferroviario urbano está previsto que registre una CAGR del 6,51%, la más rápida entre los tipos de red, a medida que las megaciudades abordan los mandatos de congestión y calidad del aire. India amplió los corredores de metro de 700 km en 2020 a 1.100 km en 2025, incorporando mantenimiento predictivo en el nuevo material rodante y energía de tracción desde la etapa de licitación. El Metro de Riad lanzó 176 km de líneas totalmente automatizadas en 2024 con plataformas de Siemens y Alstom que monitorean 470 trenes y 85 estaciones desde el primer día.

Los servicios de alta velocidad e interurbanos de pasajeros ocupan el término medio, beneficiándose de subsidios gubernamentales vinculados a métricas de seguridad. Las compañías ferroviarias de carga, aunque generadoras de efectivo, deben justificar el gasto tecnológico frente a ratios operativos ajustados; priorizan proyectos con períodos de recuperación de menos de 3 años. Las agencias de ferroviario urbano, frecuentemente de propiedad pública, aceptan horizontes de recuperación más largos porque la fiabilidad del servicio influye directamente en la producción económica. Esta dicotomía sustenta las divergentes trayectorias de crecimiento dentro del mercado de gestión de activos ferroviarios.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Contratistas de Mantenimiento Emergen como Líderes de Crecimiento

Los operadores ferroviarios representaron el 72,78% del gasto de 2025 a través de la titularidad de activos y la responsabilidad regulatoria. Los contratistas de mantenimiento de infraestructura están en camino de la expansión más rápida, creciendo a una CAGR del 6,78% a medida que las agencias externalizan el mantenimiento basado en condición. SNC-Lavalin desplegó una plataforma compartida de gestión de activos en 2024 que ahora sirve a 12 clientes, reduciendo los cargos de software por operador en un 60%. Los contratistas obtienen economías de escala en la adquisición de sensores y la dotación de personal en ciencia de datos que los operadores individuales tienen dificultades para replicar.

Las autoridades gubernamentales de transporte exigen informes estandarizados bajo normativas como el reglamento de Gestión de Activos de Tránsito de los Estados Unidos, que incorpora software capaz de agregar flujos de múltiples operadores. Las empresas de arrendamiento de material rodante, especialmente GATX, están instalando telemetría en miles de vagones para proteger los valores residuales y ofrecer servicios de valor añadido. En conjunto, estos cambios diversifican los centros de compra en el mercado de gestión de activos ferroviarios, obligando a los proveedores a adaptar sus modelos comerciales a cada nivel de partes interesadas.

Análisis Geográfico

Asia-Pacífico mantuvo el 38,27% del mercado de gestión de activos ferroviarios en 2025, anclado por el impulso de China de CNY 80.000 millones (USD 11.200 millones) para ferrocarriles inteligentes bajo el 14.º Plan Quinquenal y el auge de India en kilómetros de metro en 20 ciudades. East Japan Railway aplicó gemelos digitales a su flota Shinkansen en 2025, reduciendo el mantenimiento no programado en un 18% y extendiendo los intervalos de revisión a 1,8 millones de km. Australia, que enfrenta un déficit de 16.590 trabajadores ferroviarios para 2032, aceleró la adopción de drones de inspección automatizados para mitigar el riesgo laboral.

Se prevé que Oriente Medio registre la CAGR regional más rápida del 7,11% hasta 2031. El Metro de Riad de Arabia Saudita, valorado en USD 22.500 millones, y la columna vertebral ferroviaria Etihad Rail de los Emiratos Árabes Unidos, valorada en USD 11.000 millones, incorporan los sistemas Siemens Railigent y Alstom HealthHub, garantizando mantenimiento predictivo desde el primer día. Los planes del Consejo de Cooperación del Golfo contemplan vincular 2.200 km de vía transfronteriza para 2030, todo diseñado con modelos BIM listos para gemelos digitales, evitando así costosas modernizaciones.

América del Norte está en modo de consolidación tras la adquisición de Norfolk Southern por parte de Union Pacific por USD 85.000 millones en julio de 2025, creando un transportista transcontinental de 50.000 millas comprometido a estandarizar los gemelos digitales en toda su red. Las asignaciones federales de infraestructura de los Estados Unidos destinan USD 66.000 millones al ferrocarril de pasajeros, incluidos USD 8.000 millones reservados para tecnología de gestión de activos. Canadá adjudicó un paquete de diseño-construcción-mantenimiento por CAD 3.900 millones (USD 3.040 millones) para una línea de alta velocidad Toronto-Montreal, que incluye un acuerdo de servicio de 30 años, ilustrando la creciente prevalencia de contratos que agrupan la construcción con la supervisión del ciclo de vida.

Las maduras redes de Europa canalizan el dinero hacia la optimización y la resiliencia climática en lugar de la expansión bruta. Deutsche Bahn planea gastar EUR 22.150 millones en infraestructura en 2025, con EUR 3.620 millones asignados a la monitorización digital de condiciones, un 40% más que las asignaciones de 2024. El presupuesto del Período de Control 7 de Network Rail, de GBP 55.630 millones, prioriza igualmente los gemelos digitales y la automatización de inspecciones. América del Sur y África siguen siendo mercados incipientes: el estrés fiscal retrasó la actualización del sistema de USD 120 millones de Argentina, mientras que Sudáfrica y Egipto continúan dependiendo del mantenimiento basado en tiempo, ofreciendo espacio en blanco para los proveedores a medida que mejoran las condiciones macroeconómicas.

Panorama regulatorio

Las implementaciones de gestión de activos ferroviarios están cada vez más determinadas por normas de seguridad, interoperabilidad y ciberseguridad que rigen cómo se crean, intercambian y protegen los registros de mantenimiento en las redes. En Europa, el marco de interoperabilidad conforme a la Directiva (UE) 2016/797 alinea la implementación con las Especificaciones Técnicas de Interoperabilidad (ETI), incluido el Reglamento de Ejecución (UE) 2026/253 de la Comisión, que establece una ETI unificada para las aplicaciones telemáticas de los servicios de pasajeros y mercancías y refuerza las estructuras de datos comunes que las plataformas de gestión de activos deben admitir para las operaciones transfronterizas.

La gobernanza en materia cibernética y de mantenimiento se está reforzando al mismo tiempo. En febrero de 2026, la Agencia Ferroviaria de la Unión Europea (ERA) publicó la Versión 10 de su guía sobre las Entidades Encargadas del Mantenimiento (ECM), que respalda una aplicación más armonizada del marco ECM utilizado para la documentación estructurada de mantenimiento. En Estados Unidos, la Directiva de Seguridad de la TSA 1580-21-01E entró en vigor en enero de 2026, exigiendo a los operadores de carga y a los operadores de transporte de pasajeros de mayor riesgo cubiertos mantener evaluaciones de vulnerabilidad de ciberseguridad y planes de respuesta a incidentes, lo que eleva los requisitos de cumplimiento y garantía para los sistemas conectados de monitoreo, diagnóstico y salud de activos vinculados a la nube. La Ley de Ciberresiliencia de la UE también aumenta las obligaciones de seguridad de producto para los componentes digitales utilizados en el ferrocarril, y UNIFE emitió una guía de implementación en abril de 2026 para ayudar a proveedores y operadores a traducir las expectativas de la CRA en prácticas de adquisición y gestión del ciclo de vida.

Análisis de la cadena de valor

La cadena de valor de la gestión de activos ferroviarios comienza con el hardware de captura de datos, incluidos detectores de vía, sensores a bordo, vehículos de diagnóstico y cámaras, junto con componentes de comunicaciones industriales que conectan los activos de campo con las redes operativas. Luego pasa por capas de software como los sistemas informatizados de gestión del mantenimiento (CMMS), la gestión de activos empresariales (EAM), los gemelos digitales y los motores de análisis que convierten los datos de condición en órdenes de trabajo y decisiones de ciclo de vida. Los proveedores de conectividad y redes robustas respaldan la vía de edge a nube, mientras que los fabricantes de equipos originales y los proveedores de señalización integran cada vez más módulos de monitoreo y salud de activos en las actualizaciones de material rodante y sistemas de control. Los programas a escala de corredor que adoptan señalización basada en estándares, como ERTMS/ETCS, y flujos de trabajo de mantenimiento estructurados refuerzan aún más estas necesidades de integración.

Los integradores de sistemas y las empresas de servicios de ingeniería se sitúan entre los proveedores de tecnología y los usuarios finales, cubriendo la integración con entornos heredados de SCADA, gestión del tráfico y ERP, junto con el reforzamiento cibernético y la formación. Por el lado de la demanda, los operadores ferroviarios y los gestores de infraestructura compran plataformas y servicios de largo plazo, mientras que los contratistas de mantenimiento y las empresas de arrendamiento aportan escala al estandarizar las herramientas en múltiples flotas. Los programas de infraestructura recientes muestran cómo funciona esta cadena en la práctica, incluida la finalización por parte de Norfolk Southern de 1.000 millones de USD en actualizaciones de infraestructura en 2024, que incluyeron portales digitales de inspección de trenes y una cobertura ampliada de detectores. Los esfuerzos de modernización europeos, como el contrato de PORR AG por 428 millones de EUR para una línea rumana (con ERTMS Nivel 2), también amplían los requisitos de documentación de ciclo de vida, automatización de inspecciones y logística de repuestos, que se canalizan a través de proveedores de plataformas, proveedores de comunicaciones y socios de servicio.

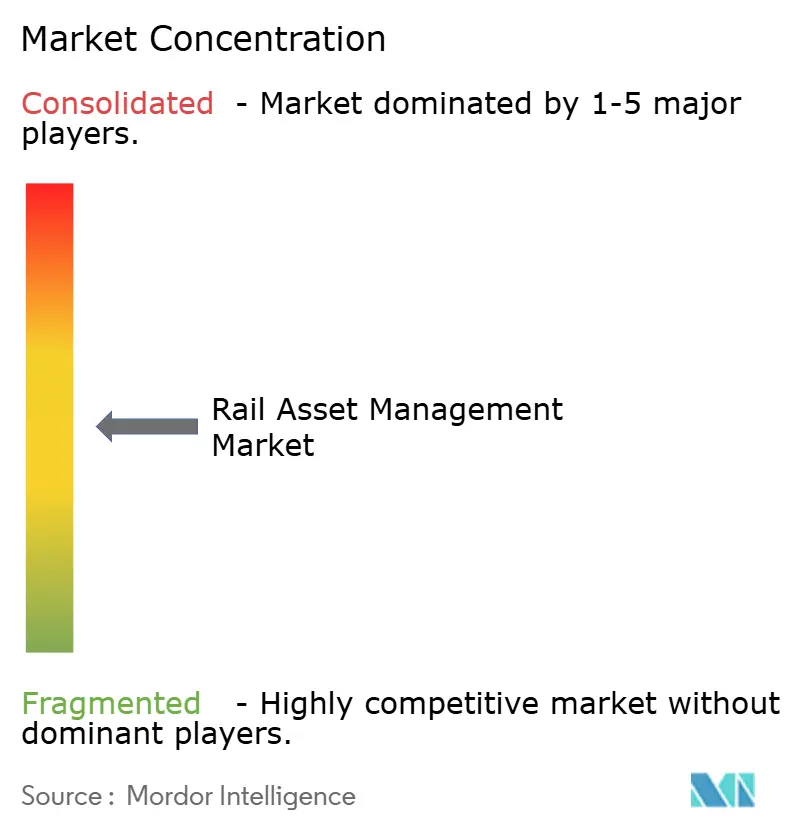

Panorama Competitivo

El mercado de gestión de activos ferroviarios presenta una concentración moderada: los diez mayores proveedores representaron aproximadamente el 55-60% de los ingresos de 2025, aunque la rivalidad se intensifica a medida que los actores establecidos y los nuevos participantes convergen en la misma oportunidad digital. Siemens Mobility, Alstom, Hitachi Rail y Wabtec aprovechan las flotas instaladas y las huellas de señalización para fidelizar a los clientes en ecosistemas de extremo a extremo que agrupan sensores, software y servicios. IBM, SAP y Cisco se posicionan como integradores agnósticos de proveedores, atrayendo a operadores cautelosos ante la dependencia de un solo proveedor y que apuestan por la interoperabilidad entre múltiples proveedores.

La integración vertical continúa remodelando los mapas de proveedores. Hitachi Rail cerró su adquisición de la unidad de transporte terrestre de Thales en mayo de 2025, fusionando el análisis IoT de Lumada con la señalización de misión crítica para ofrecer una propuesta de pila completa. Siemens y Alstom anunciaron planes para fusionar sus operaciones ferroviarias en enero de 2025, un acuerdo que, pendiente de aprobaciones, combinaría las plataformas Railigent y HealthHub en una suite unificada con ingresos anuales superiores a EUR 33.900 millones (USD 33.900 millones). Las solicitudes de patentes sobre diagnósticos basados en IA y motores de gemelos digitales se están acelerando; Siemens, Alstom y Wabtec presentaron 120 patentes de IA específicas para el sector ferroviario entre 2024 y 2025, señalando la intención de erigir barreras de propiedad intelectual.

Los disruptores más pequeños llenan los vacíos con ofertas modulares y de bajo costo. KONUX vende kits de sensores enchufables por menos de USD 10.000 por segmento de desvío, permitiendo a los operadores sin grandes presupuestos de TI probar el mantenimiento predictivo. Eke-Electronics y Beena Vision se centran en aplicaciones de nicho como la monitorización inteligente de HVAC y la inspección automatizada de ruedas, superando a menudo en innovación a los rivales más grandes en tiempo de ciclo. Los proveedores de servicios gestionados, representados por Capgemini y Accenture, están capturando una porción creciente del valor de los contratos al envolver alojamiento en nube, análisis de datos y garantías de rendimiento en torno a plataformas de terceros. Este mosaico mantiene los precios competitivos y alimenta rápidas mejoras de capacidades, asegurando que las apuestas competitivas sigan siendo elevadas durante el período de perspectiva.

Líderes de la Industria de Gestión de Activos Ferroviarios

Siemens AG

Hitachi Ltd.

IBM Corporation

SAP SE

Huawei Technologies Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un área clave de espacio en blanco consiste en convertir el cumplimiento en materia de seguridad, telemática y ciberseguridad en una gestión de activos operativa y lista para auditoría, particularmente donde las normativas y las ETI exigen registros estructurados e intercambio de datos estandarizado. En Europa, los requisitos ECM y las especificaciones telemáticas a nivel de la UE, incluido el Reglamento de Ejecución (UE) 2026/253, impulsan a los operadores hacia plataformas que gestionan la evidencia de mantenimiento, la configuración de flotas y el intercambio de datos de pasajeros y mercancías sin interfaces a medida. Esto respalda la demanda de modelos de datos interoperables, integración centrada en API y herramientas de proveedores que puedan respaldar flujos de trabajo de mantenimiento certificados.

Los proyectos de digitalización de redes también están ampliando el alcance más allá del material rodante hacia la señalización, las telecomunicaciones y los activos de estaciones, lo que aumenta la demanda de una gestión unificada de la salud de activos y del trabajo en todos los dominios. En junio de 2026, Alstom firmó contratos de consorcio por 690 millones de EUR para modernizar corredores ferroviarios clave de Egipto con señalización digital ETCS Nivel 1 y telecomunicaciones, ampliando la base instalada de infraestructura monitoreada digitalmente que respalda el mantenimiento basado en condición y la elaboración de informes de ciclo de vida. En India, las implementaciones de abril de 2026 de videovigilancia habilitada con IA en 1.874 estaciones, y la puesta en marcha en mayo de 2026 de un sistema de videovigilancia con análisis en la estación KSR Bengaluru, muestran activos de seguridad y operativos siendo instrumentados a gran escala. Esto abre oportunidades para los proveedores que combinan la gestión de activos OT, el análisis de video y los controles de ciberseguridad en un único flujo de trabajo operativo, y también impulsa la demanda de servicios gestionados que incluyen el ajuste continuo de modelos, la gobernanza de datos y el soporte remoto seguro en activos geográficamente distribuidos.

Desarrollos recientes del sector

- Julio de 2026: Siemens Mobility se asoció con Technis para establecer capacidades de mantenimiento en Francia y respaldar la logística de repuestos utilizando la plataforma MoBase. La asociación mejora la disponibilidad local de servicio para flotas habilitadas digitalmente y respalda un tiempo de respuesta más rápido para los programas de mantenimiento basado en condición.

- Noviembre de 2025: Siemens Mobility obtuvo un contrato en Chile que incluye el despliegue de la plataforma Signaling X y un acuerdo de servicio de diez años para la digitalización ferroviaria. El componente de servicios de larga duración refuerza el cambio hacia modelos de plataforma más servicio, en los que la salud de los activos, las actualizaciones y los controles de ciberseguridad se gestionan durante plazos de varios años.

- Septiembre de 2024: Hitachi Rail lanzó HMAX, una suite de gestión de activos digitales basada en IA y acelerada por NVIDIA, en InnoTrans en Berlín. El producto está posicionado para combinar datos de a bordo y de vía con análisis avanzado para el mantenimiento predictivo en trenes, señalización e infraestructura.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

El mercado de gestión de activos ferroviarios abarca el software y los servicios relacionados utilizados para planificar, monitorear, mantener y optimizar los activos ferroviarios a lo largo de su ciclo de vida, de modo que se puedan cumplir los objetivos de seguridad, disponibilidad y costo para las redes ferroviarias.

Exclusiones del alcance: excluimos el valor de proyectos de construcción civil puramente nuevos (construcción de nuevas líneas), las ventas de fabricación de material rodante y el hardware autónomo de telecomunicaciones o señalización que no se adquiere como parte de un programa de gestión de activos.

Descripción general de la segmentación

- Por Tipo de Solución

- Software

- Servicios

- Por Implementación

- En Sitio

- Nube

- Por Tipo de Activo

- Material Rodante

- Infraestructura

- Por Tipo de Red Ferroviaria

- Ferroviario Urbano

- Pasajeros de Línea Principal

- Carga

- Por Usuario Final

- Operadores Ferroviarios

- Agencias Gubernamentales de Transporte

- Contratistas de Mantenimiento de Infraestructura

- Empresas de Arrendamiento de Material Rodante

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- Oriente Medio

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer el contexto de la demanda y separar qué gasto suele situarse bajo la gestión de activos frente a los presupuestos digitales ferroviarios adyacentes. Nos basamos en fuentes públicas como las publicaciones de la UIC, la Agencia Internacional de la Energía para el contexto de la actividad de transporte, los indicadores de infraestructura del Banco Mundial, las estadísticas de transporte de la OCDE, y las autoridades nacionales de transporte y los reguladores ferroviarios cuando se discuten programas de activos y renovaciones.

También revisamos los informes anuales de operadores y gestores de infraestructura, los avisos de contratación pública y los documentos de normas y guías utilizados para los planes de activos. Para entender cómo se empaquetan en la práctica las renovaciones, el monitoreo de condición y la modernización de flotas, revisamos la cobertura de prensa de buena reputación sobre programas importantes. En paralelo, utilizamos suscripciones de pago para datos financieros e inteligencia de empresas, noticias y finanzas, bases de datos de patentes, y contratos y licitaciones globales para verificar de forma cruzada la exposición de los proveedores y el momento de los programas, sin tratar ninguna fuente individual como completa. Las fuentes de investigación documental mencionadas anteriormente son solo ilustrativas, y también utilizamos otros documentos y conjuntos de datos públicos para recopilar, verificar y aclarar los datos.

Entrevistas primarias y encuestas

Las entrevistas primarias y las encuestas estructuradas se centraron en operadores ferroviarios, agencias gubernamentales de transporte, contratistas de mantenimiento de infraestructura y organizaciones de arrendamiento y servicio de material rodante, de modo que se pudiera validar el límite de gasto y los patrones de compra. Las aportaciones de los encuestados aclararon cómo se dividen los presupuestos entre software y servicios, cómo se está ritmando la adopción de la nube, y cómo el alcance de los activos difiere entre el ferrocarril urbano, el transporte de pasajeros de larga distancia y las redes de mercancías en las principales regiones.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | Directivos (CXO): 15% | APAC: 48% |

| Nivel medio: 55% | Responsables funcionales/de unidad: 40% | EMEA: 33% |

| Actores más pequeños: 18% | Gerentes: 45% | América: 19% |

Dimensionamiento del mercado y previsión

El dimensionamiento comienza con una reconstrucción de arriba hacia abajo en la que el gasto en gestión de activos ferroviarios se estima a partir de la base de activos ferroviarios instalados y la actividad de renovación, y luego se refina utilizando supuestos de adopción y de participación presupuestaria para software y servicios. Para mantener las estimaciones fundamentadas, corroboramos los totales con comprobaciones selectivas de abajo hacia arriba, incluidos los valores de contratos muestreados de licitaciones, el gasto típico anual del programa por tipo de red, y una agregación ligera de la exposición de ingresos de los proveedores donde las divulgaciones eran claras.

Las variables clave del modelo incluyen los kilómetros de ruta y de vía bajo gestión, el tamaño de la flota activa de material rodante, la intensidad de mantenimiento y renovación (especialmente para infraestructura envejecida), el ritmo de adopción del monitoreo de condición y del mantenimiento predictivo, la preferencia de implementación en la nube frente a on-premises, y las tendencias de costos laborales y de servicio que afectan las decisiones de externalización. Cuando existían brechas de divulgación, utilizamos factores proxy como la cadencia del programa de renovación y la criticidad de los activos para evitar sobreestimar el gasto.

Para la previsión, se aplicó un análisis de escenarios en torno a los ciclos presupuestarios y las restricciones de capital. Los escenarios se ajustaron luego utilizando el consenso basado en entrevistas sobre el momento de la digitalización, la preparación en ciberseguridad y el ritmo de implementación de la detección y el análisis. Los resultados finales se verificaron para comprobar su consistencia con las señales de inversión ferroviaria y los flujos de contratación pública, de modo que el perfil de crecimiento se mantuviera realista.

Validación de datos y ciclo de actualización

La validación se realiza mediante comprobaciones cruzadas repetidas entre los resultados modelados y los indicadores independientes, incluidos los anuncios de renovación, el inicio de los principales programas de mantenimiento y la actividad de licitación observada por región. Si una región o tipo de red muestra un salto inesperado, revisamos los supuestos sobre adopción, precios o intensidad de servicio, y luego volvemos a ejecutar el modelo antes de la aprobación interna.

También realizamos comprobaciones de varianza entre las participaciones de software frente a servicios y entre los modos de implementación. Cuando una participación parece inusualmente alta, a menudo indica una mezcla de alcance con otro gasto en TI ferroviaria. Los informes se actualizan anualmente, con actualizaciones intermedias cuando ocurren eventos materiales, y se completa una revisión final antes de la entrega para que los clientes reciban la visión más actual disponible.

Estimación del mercado de gestión de activos ferroviarios de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para la gestión de activos ferroviarios pueden variar ampliamente porque el límite de servicio no siempre se aplica de la misma manera, y porque algunos modelos tratan el gasto digital ferroviario como un único conjunto combinado. Las diferencias también provienen de cómo se normaliza el precio entre regiones y de la rapidez con la que se supone que avanzan la adopción de la nube y la penetración del análisis.

La principal brecha es si se incluyen tanto el material rodante como la infraestructura, y si los servicios de mantenimiento de varios años se cuentan como valor total del contrato o se reconocen como gasto anual. Aquí es donde Mordor Intelligence contabiliza únicamente el software y los servicios directamente vinculados a las decisiones de ciclo de vida de los activos, en lugar de las TI de operaciones ferroviarias más amplias. El momento de la conversión de divisas, el tratamiento de los contratos marco del sector público y la cadencia de actualización también modifican los resultados, particularmente cuando se anuncian grandes renovaciones a mitad de año.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | USD 14.26 B (2026) | |

| Consultora Global A | USD 16.80 B (2026) | A menudo agrupa la gestión de operaciones ferroviarias y plataformas digitales ferroviarias más amplias en el mismo total, lo que puede incluir programación, sistemas de pasajeros y otro gasto en software adyacente más allá de los casos de uso centrados en activos. |

| Asociación Sectorial B | USD 12.10 B (2026) | Tiende a subcontar los servicios al centrarse en los presupuestos de software reportados por los miembros y al excluir los servicios de análisis y planificación de mantenimiento externalizados que se compran como parte de los programas de activos. |

La dispersión entre las estimaciones refleja principalmente el tratamiento del alcance en torno a las TI ferroviarias adyacentes y cómo se reconocen los servicios a lo largo del tiempo. Al vincular el modelo a datos repetibles como la base de activos, la cadencia de renovación y las participaciones de adopción validadas, podemos explicar claramente cada paso y reconciliar las diferencias cuando surgen nuevos contratos o cambios de política.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y el crecimiento proyectado del mercado de gestión de activos ferroviarios?

El tamaño del mercado de gestión de activos ferroviarios se sitúa en USD 14,26 mil millones en 2026 y se prevé que alcance USD 19,14 mil millones en 2031, lo que se traduce en una CAGR del 6,06%.

¿Qué categoría de solución se está expandiendo más rápidamente?

Los servicios, que abarcan consultoría, integración y análisis gestionado, se espera que crezcan a una CAGR del 6,23% a medida que los operadores buscan experiencia externa para manejar implementaciones complejas.

¿Por qué los sistemas de ferroviario urbano están adoptando tecnología de gestión de activos rápidamente?

Los operadores de metro priorizan la fiabilidad y la optimización de intervalos; el mantenimiento predictivo permite intervalos inferiores a 90 segundos y reduce las perturbaciones a los pasajeros, respaldando una CAGR del 6,51% para el ferroviario urbano.

¿Cómo están influyendo los despliegues en nube en las estructuras de costos?

Los operadores que migran a plataformas en nube han registrado un 31% menos en el costo total de propiedad y menos interrupciones, lo que impulsa un giro regional hacia implementaciones híbridas o totalmente en nube.

¿Qué papel desempeñan los contratistas de mantenimiento en el crecimiento del mercado?

La externalización a contratistas especializados permite a las agencias públicas distribuir los costos de sensores y análisis entre múltiples clientes, impulsando una CAGR del 6,78% en el gasto de contratistas.

¿Qué región se espera que crezca más rápidamente hasta 2031?

Oriente Medio lidera con una CAGR proyectada del 7,11%, respaldada por megaproyectos como el Metro de Riad y Etihad Rail que incorporan gestión digital de activos desde su concepción.

Última actualización de la página el: