Tamaño y Cuota del Mercado de Sistemas de Gestión Ferroviaria

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 65.55 Mil millones de dólares |

| Tamaño del Mercado (2031) | 103.68 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.62% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Gestión Ferroviaria por Mordor Intelligence

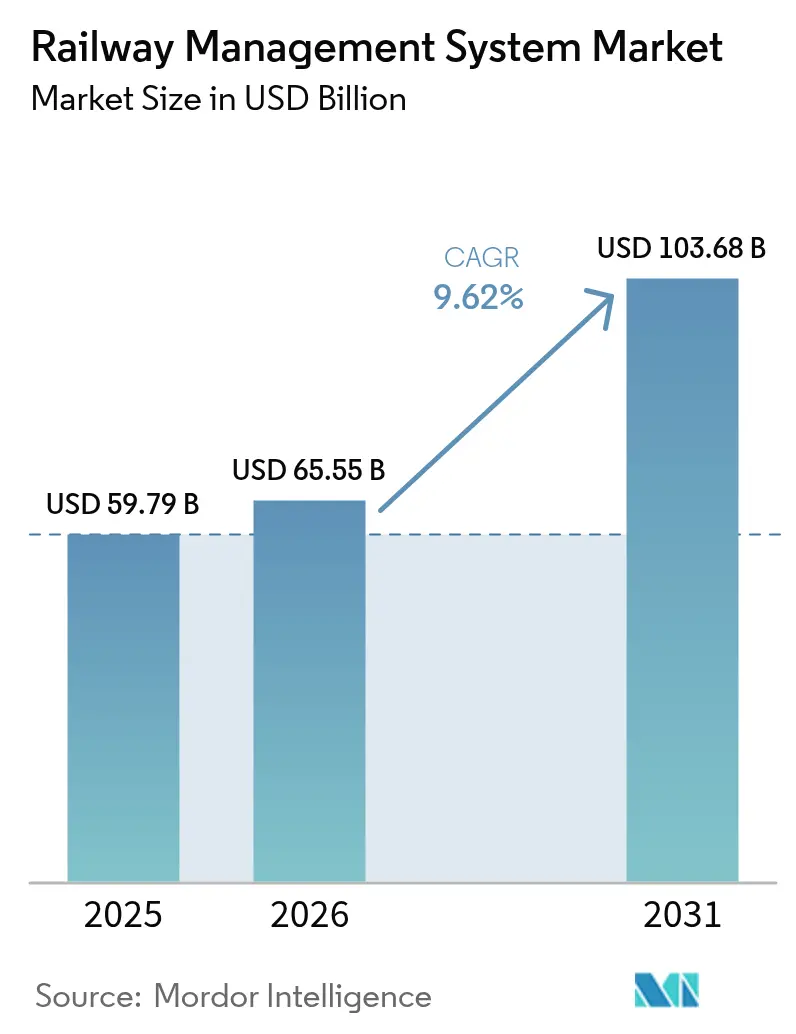

El tamaño del Mercado de Sistemas de Gestión Ferroviaria en 2026 se estima en USD 65,55 mil millones, creciendo desde el valor de 2025 de USD 59,79 mil millones con proyecciones para 2031 que muestran USD 103,68 mil millones, creciendo a una CAGR del 9,62% durante 2026-2031.

La presión regulatoria continua hacia operaciones ferroviarias con enfoque digital, el crecimiento de los presupuestos de ciberseguridad y el aumento de las inversiones en mantenimiento predictivo sustentan colectivamente esta expansión. Los programas de interoperabilidad obligatorios, como el ERTMS Baseline 3 de la UE, los despliegues masivos de inteligencia artificial en líneas de alta velocidad asiáticas y las hojas de ruta de descarbonización federal en América del Norte refuerzan el apetito de los operadores por actualizaciones a nivel de plataforma en el mercado de sistemas de gestión ferroviaria[1]Comisión Europea, "ERTMS: Estado de situación," transport.ec.europa.eu. Las soluciones superan a los servicios en términos de ingresos absolutos, aunque los servicios gestionados registran la pendiente de crecimiento más rápida a medida que los operadores pivotan hacia la contratación basada en resultados para la transferencia de riesgos y el acceso a competencias. Al mismo tiempo, las iniciativas de visibilidad orientadas a la carga, ejemplificadas por la telemática RailPulse y el ecosistema de API de Union Pacific, mejoran la resiliencia operativa e impulsan una nueva demanda de arquitecturas de control ricas en datos en el mercado de sistemas de gestión ferroviaria.

Los vientos en contra de segundo orden también configuran la estrategia. La volatilidad de los precios del acero infla el gasto de capital relacionado con la vía, la escasez de backhaul de fibra ralentiza la transformación digital en partes del África Subsahariana y las interfaces de señalización heredadas elevan el riesgo de integración, factores que intensifican la evaluación de proveedores y refuerzan el argumento empresarial a favor de las ofertas llave en mano. No obstante, los fondos gubernamentales de descarbonización, como el Plan de Acción de los EE. UU. para la Innovación en Energía y Emisiones Ferroviarias, continúan desbloqueando presupuestos de adquisición para módulos de optimización energética y propulsión de cero emisiones, elevando el potencial alcista a medio plazo para el mercado de sistemas de gestión ferroviaria [2]Departamento de Energía de los EE. UU., "Plan de Acción para la Innovación en Energía y Emisiones Ferroviarias," energy.gov.

Conclusiones Clave del Informe

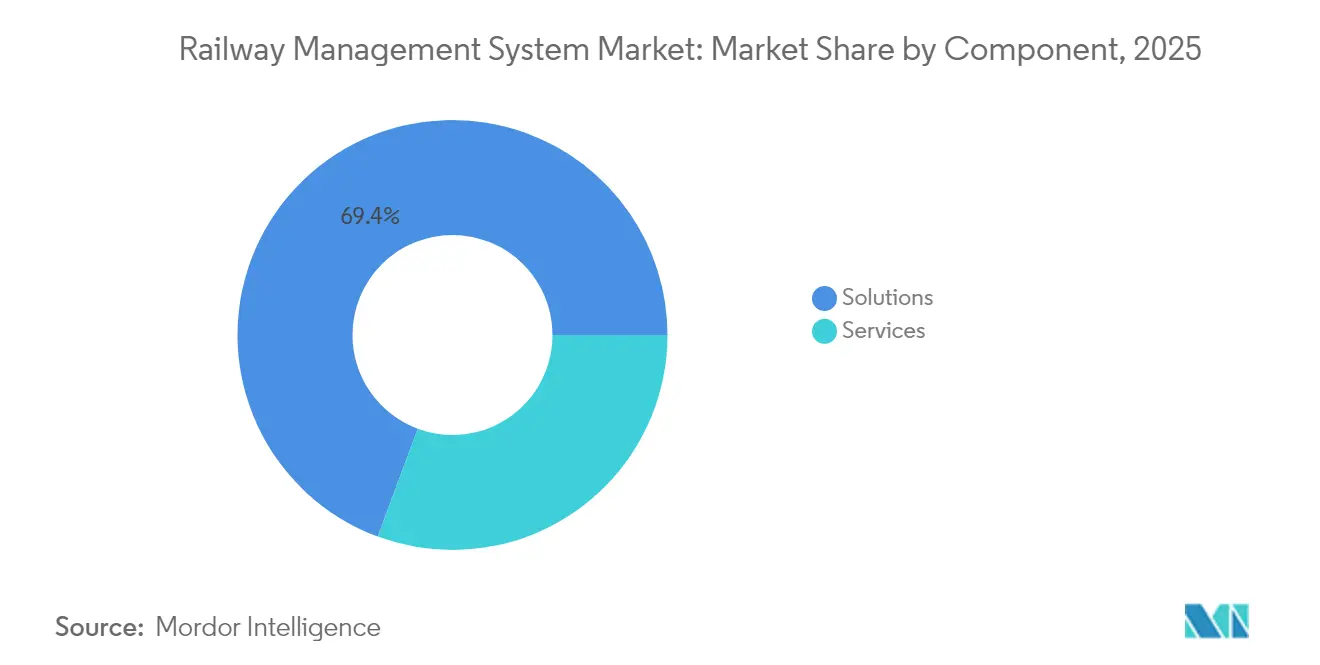

- Por componente, las soluciones representaron el 69,35% de la cuota del mercado de sistemas de gestión ferroviaria en 2025, mientras que los servicios gestionados registraron la perspectiva de CAGR más rápida del 9,8% hasta 2031.

- Por tipo de vía, el ferroviario de pasajeros lideró con una cuota de ingresos del 54,25% del tamaño del mercado de sistemas de gestión ferroviaria en 2025, mientras que se proyecta que el ferroviario de carga se expanda a una sólida CAGR del 10,04% hasta 2031.

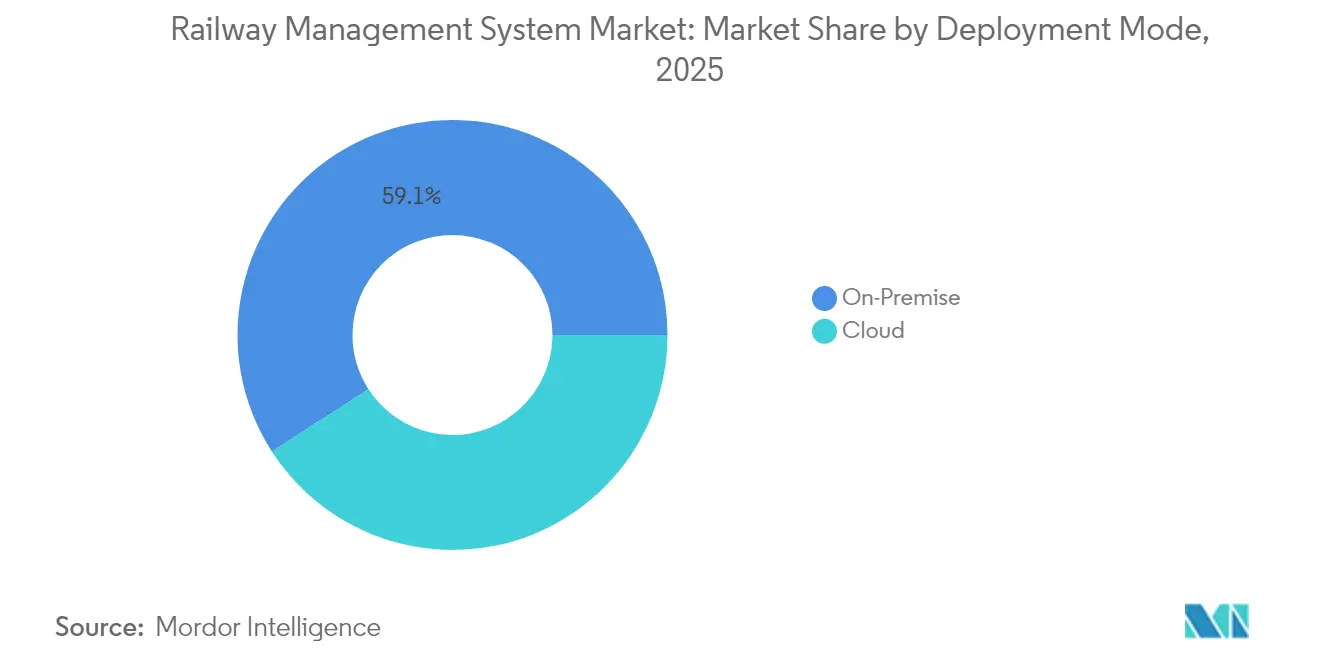

- Por modo de implementación, las instalaciones locales retuvieron el 59,12% del tamaño del mercado de sistemas de gestión ferroviaria en 2025, aunque se prevé que las implementaciones en la nube crezcan a una CAGR del 10,12% hasta 2031.

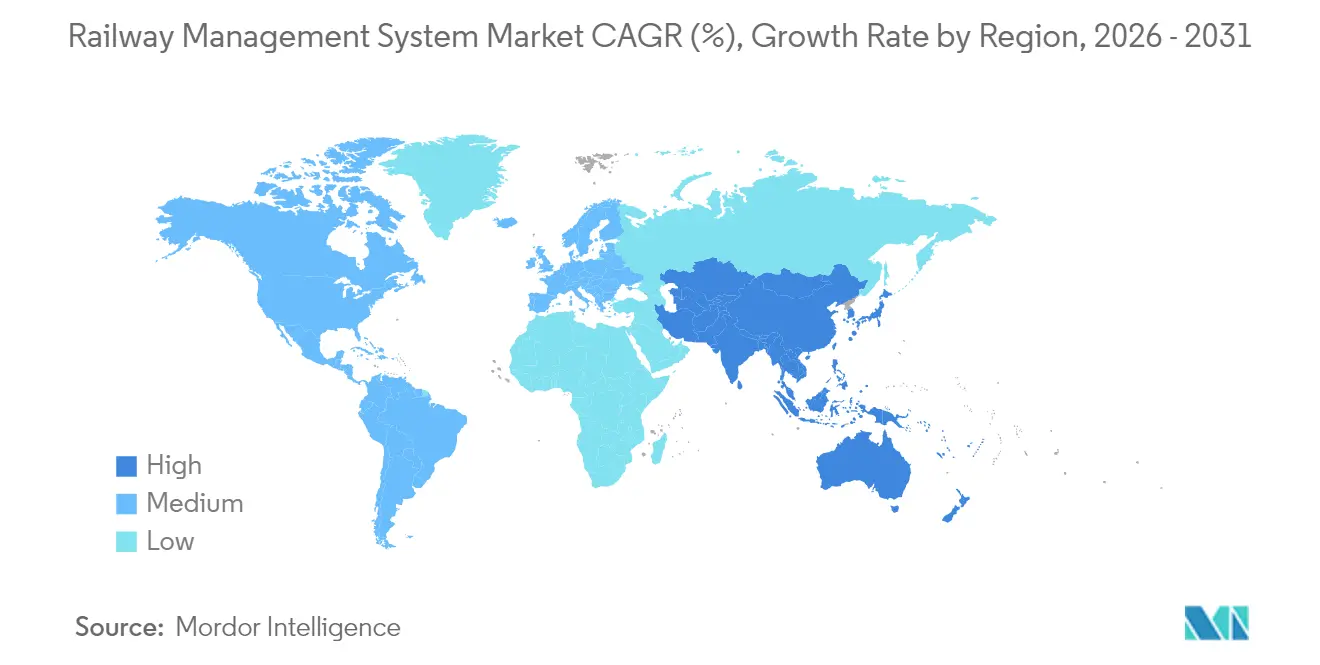

- Por geografía, Europa mantuvo el 31,45% de la cuota del mercado de sistemas de gestión ferroviaria en 2025, pero Asia ofrece la CAGR más rápida del 9,96% durante el período de previsión.

- Hitachi Rail, Thales, Siemens Mobility y Alstom representaron conjuntamente aproximadamente el 43% de la cuota del mercado global de sistemas de gestión ferroviaria en 2024, lo que apunta a un campo de juego moderadamente consolidado.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Gestión Ferroviaria

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción obligatoria del ERTMS Baseline 3 en los corredores principales de la UE para 2030 | +2.1% | Europa con efecto de desbordamiento hacia APAC | Medio plazo (2-4 años) |

| Despliegues de mantenimiento predictivo habilitado por gemelos digitales en líneas asiáticas de alta velocidad | +1.8% | Núcleo APAC, en expansión hacia América del Norte | Largo plazo (≥ 4 años) |

| Estímulo gubernamental de descarbonización que impulsa los módulos de optimización energética | +1.5% | Global, adopción temprana en la UE y América del Norte | Medio plazo (2-4 años) |

| Despliegue rápido de CBTC en redes urbanas del CCG | +0.9% | Oriente Medio, transferencia tecnológica a mercados emergentes | Corto plazo (≤ 2 años) |

| Demanda ferroviaria de carga en América del Norte para visibilidad de extremo a extremo | +1.2% | América del Norte, con influencia en los estándares globales de carga | Medio plazo (2-4 años) |

| Escalada de amenazas de ransomware que impulsa inversiones en control ferroviario ciberseguro | +1.7% | Regiones de infraestructura crítica a nivel global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Adopción Obligatoria del ERTMS Baseline 3 en los Corredores Principales de la UE para 2030

La adopción impulsada por la regulación del ERTMS Baseline 3 en la Red Transeuropea se ha convertido en el catalizador sistémico más sólido para el mercado de sistemas de gestión ferroviaria. A principios de 2023, el 52% de los 59.055 km de la red principal había migrado, y 21.744 unidades de material rodante están previstas para actualizaciones de ETCS antes de 2030. El mandato desencadena un efecto cascada mundial porque los proveedores deben entregar pilas de software interoperables listas para implementación en múltiples regiones. La adquisición por parte de Hitachi Rail de los Sistemas de Transporte Terrestre de Thales por EUR 1.660 millones (USD 1.800 millones) señala una consolidación en etapa temprana orientada a unificar verticalmente la propiedad intelectual de señalización digital. A medida que los costes de implementación se han duplicado desde 2018, los propietarios de redes favorecen cada vez más a los proveedores de plataforma única para aliviar la presión presupuestaria y comprimir el riesgo de entrega.

Despliegues de Mantenimiento Predictivo Habilitado por Gemelos Digitales en Líneas Asiáticas de Alta Velocidad

China opera actualmente más de 48.000 km de vías de alta velocidad utilizando gemelos digitales imbuidos de inteligencia artificial capaces de procesar 200 terabytes en 40 minutos, logrando una precisión de alertas del 95% y reduciendo los fallos menores de vía en un 80%. Combinado con redes CBTC compatibles con LTE-M en ciudades como Shenyang, este cambio transforma la estrategia de mantenimiento de reactiva a predictiva, reduciendo drásticamente el tiempo de inactividad no planificado y los costes de mano de obra [3]Huawei, "Estudio de caso del Metro de Shenyang con LTE-M," huawei.com. Estos avances ejercen presión competitiva sobre los actores establecidos occidentales e incorporan el análisis predictivo como requisito de referencia en el mercado de sistemas de gestión ferroviaria.

Estímulo Gubernamental de Descarbonización que Impulsa los Módulos de Optimización Energética

Los objetivos de neutralidad climática se traducen en demanda monetizable de electrificación, tracción de hidrógeno y software avanzado de gestión energética. El Plan de Acción de los EE. UU. prioriza la extensión de catenaria, los pilotos de composiciones eléctricas de batería y las locomotoras de hidrógeno bajo un objetivo para 2050[4]Departamento de Energía de los EE. UU., "Plan de Acción para la Innovación en Energía y Emisiones Ferroviarias," energy.gov. La inversión del Reino Unido de GBP 120 millones (USD 152 millones) en subestaciones de alimentación escocesas subraya la escala del refuerzo de media tensión necesario para la electrificación completa de la red. Investigaciones revisadas por pares demuestran que los trenes híbridos pueden reducir el consumo de combustible y las emisiones de CO2 en un 34% cuando las baterías tienen un tamaño óptimo, incorporando los módulos de optimización energética en las listas de verificación de adquisición de los operadores.

Despliegue Rápido de CBTC en Redes Urbanas del CCG

El Metro de Riad de 176 km en Arabia Saudita es ahora la red sin conductor más larga del mundo, mientras que Dubái y Doha compiten por extender líneas totalmente automatizadas. La naturaleza de nueva construcción y la financiación soberana ofrecen calendarios de implementación acelerados y arquitecturas de sistemas limpias, convirtiendo los proyectos del CCG en un banco de pruebas en vivo para CBTC de alto rendimiento, conectividad 5G en la vía y ciberseguridad compartimentada. Los proveedores obtienen economías de escala, lo que permite ciclos de innovación más rápidos que en última instancia se irradian hacia los mercados emergentes de África y el Sudeste Asiático.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Interfaces de señalización heredadas que dificultan la integración de pila completa | –1.4% | Global, agudo en redes maduras | Largo plazo (≥ 4 años) |

| Sobrecostes presupuestarios que retrasan los ciclos de actualización de software | –0.8% | Europa y América del Norte | Medio plazo (2-4 años) |

| Desafíos de interoperabilidad OT-IT entre proveedores | –0.7% | Entornos globales de múltiples proveedores | Medio plazo (2-4 años) |

| Escasez de backhaul de fibra en corredores del África Subsahariana | –0.5% | África Subsahariana | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Interfaces de Señalización Heredadas que Dificultan la Integración de Pila Completa

El Crossrail de Londres registró sobrecostes de GBP 2.000-3.000 millones tras los complejos traspasos entre el hardware ERTMS, CBTC y el antiguo TPWS, que retrasaron la puesta en servicio. Problemas similares de interoperabilidad del PTC en los EE. UU. exponen brechas de conocimiento, amplían los plazos de los proyectos y consolidan a los actores establecidos. Estos puntos de fricción elevan las curvas de costes de los servicios de integración en el mercado de sistemas de gestión ferroviaria.

Sobrecostes Presupuestarios que Retrasan los Ciclos de Actualización de Software

El análisis revisado por pares de 63 proyectos ferroviarios globales sitúa el sobrecoste medio en el 44,7%, siendo la integración de software el principal contribuyente. La actualización de GBP 26 millones de la Isla de Wight se retrasó cuatro meses debido a interfaces de software defectuosas, lo que subraya cómo los excesos presupuestarios prolongan la vida útil de los sistemas obsoletos y ralentizan la absorción tecnológica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las Soluciones Dominan por la Complejidad de la Integración

Las soluciones representaron el 69,35% del mercado de sistemas de gestión ferroviaria en 2025, lo que subraya la dependencia de los operadores de suites de aplicaciones unificadas ante la creciente complejidad digital. El crecimiento de los ingresos está anclado en plataformas de gestión del tráfico ferroviario, motores de gestión de activos y sistemas de control optimizados para los despliegues de ERTMS. En paralelo, se prevé que el nicho de servicios gestionados se expanda a una CAGR del 9,8% entre 2026-2031, a medida que los operadores externalizan el riesgo del ciclo de vida a especialistas, a menudo bajo acuerdos basados en disponibilidad integrados en los contratos de concesión. La formación y la consultoría crecen de forma constante, impulsadas por las brechas de competencias de la plantilla en torno al análisis de inteligencia artificial y los protocolos de ciberseguridad.

La fortaleza de los servicios refleja una inclinación estructural hacia las relaciones basadas en resultados, donde los KPI de rendimiento reemplazan las ventas únicas de hardware. Los integradores de sistemas monetizan la complejidad entre proveedores, y los socios de servicios gestionados incorporan estatutos de mejora continua en los SLA plurianuales. Las auditorías regulatorias en materia de ciberseguridad, seguridad y señalización impulsan la demanda de capacidades de asesoramiento especializadas, lo que permite a los equipos de servicios profesionales aplicar tarifas por hora premium o modelos de suscripción. En conjunto, estas fuerzas refuerzan el paradigma de soluciones como servicio, consolidando las soluciones en el núcleo del mercado de sistemas de gestión ferroviaria.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Vía: La Digitalización del Ferroviario de Carga Impulsa el Impulso del Crecimiento

El ferroviario de pasajeros representa actualmente la mayor parte del tamaño del mercado de sistemas de gestión ferroviaria, con una cuota del 54,25% en 2025, impulsado por proyectos de alta velocidad y movilidad urbana en Europa y Asia. El ferroviario de carga, sin embargo, ofrece la trayectoria de CAGR más pronunciada del 10,04% hasta 2031, lo que refleja la urgente demanda de los cargadores de monitoreo predictivo de activos, ETAs en tiempo real e informes de emisiones. Las aplicaciones de alta velocidad e interurbanas se apoyan en la financiación estatal sostenida para las mejoras de capacidad, mientras que los corredores de tren ligero en las capitales del CCG aprovechan los despliegues de CBTC de nueva construcción para comprimir los ciclos de implementación.

La digitalización del ferroviario de carga en América del Norte ilustra el potencial alcista: la suite de API abierta de Union Pacific permite llamadas de estado en tiempo real para 30.000 clientes, y RailPulse fusiona sensores GPS, acelerómetros y de impacto en los operadores de flotas. Los transportistas de carga a granel con muchos activos pueden así reducir el tiempo de espera, mejorar la rotación de vagones y consolidar casos de estudio que aceleran la adopción imitativa en Brasil, Sudáfrica e India, impulsando la demanda a largo plazo en el mercado de sistemas de gestión ferroviaria.

Por Modo de Implementación: La Transformación hacia la Nube se Acelera a Pesar de las Preocupaciones de Seguridad

Las configuraciones locales aún mantienen el 59,12% de los ingresos, pero las soluciones en la nube reclaman la trayectoria de CAGR más pronunciada del 10,12%, impulsada por la computación elástica, los marcos de inteligencia artificial integrados y los precios de pago por uso. Deutsche Bahn ya canaliza terabytes de datos de sensores a través de una capa de análisis nativa de la nube, reduciendo los tiempos de predicción para los diagnósticos de salud de activos. Los operadores más pequeños adoptan la nube para evitar la formación de capital intensivo, mientras que los mandatos de ciberseguridad en Europa promueven arquitecturas híbridas que combinan servidores certificados en el perímetro con almacenamiento en la nube soberana. En efecto, la escalabilidad estructural de la nube irá erosionando la cuota local, ampliando aún más los ingresos direccionables dentro del mercado de sistemas de gestión ferroviaria.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Gestores de Infraestructura Lideran la Adopción Tecnológica

Los gestores de infraestructura, entidades responsables del derecho de paso, la energía y la señalización, han emergido como los adoptantes de mayor velocidad porque deben cumplir los mandatos de seguridad a nivel de red. La hoja de ruta de Ferrocarril Digital de Deutsche Bahn de USD 5.100 millones demuestra cómo los propietarios-operadores pueden integrar el ETCS Nivel 3, la operación automática de trenes (ATO) y el análisis en la nube para aumentar la capacidad hasta en un 35%. Los gestores de estaciones se centran en la información a los pasajeros y el análisis de CCTV, mientras que los proveedores de servicios de carga canalizan el gasto de capital hacia la telemetría y la automatización de patios. Los límites difusos de los consorcios público-privados impulsan modelos de gobernanza híbridos que utilizan lagos de datos comunes y centros de control compartidos, reforzando el enfoque de plataforma en el mercado de sistemas de gestión ferroviaria.

Análisis Geográfico

Europa retuvo el 31,45% de los ingresos de 2025 en el mercado de sistemas de gestión ferroviaria, lo que refleja una sólida financiación pública y el poder legislativo del ERTMS Baseline 3. Alemania por sí sola invertirá EUR 4.700 millones (USD 5.100 millones) antes de 2030 para desbloquear ganancias de capacidad del 35% mediante señalización digital y operaciones automatizadas. El marco de EUR 2.800 millones (USD 3.000 millones) de Siemens Mobility con Deutsche Bahn ilustra aún más la escala de los paquetes de digitalización plurianuales. Aunque Europa alberga redes heredadas densas, los proveedores que dominan la orquestación de interfaces capturan tarifas de actualización recurrentes, reforzando la posición de anclaje de Europa en el mercado de sistemas de gestión ferroviaria.

Asia se posiciona como la geografía de expansión más rápida con una CAGR del 9,96% hasta 2031. China ha ampliado su huella ferroviaria a 162.000 km, incluidos 48.000 km de alta velocidad, y planea inversiones de CNY 590.000 millones (USD 81.000 millones) en 2025. El mantenimiento predictivo basado en inteligencia artificial combinado con adiciones de capacidad respaldadas por el gobierno fomenta un amplio mercado para los gemelos digitales y el análisis en la nube. India complementa la narrativa de crecimiento con un presupuesto de USD 30.000 millones comprometido con corredores de alta velocidad y actualizaciones de señalización, catalizando la entrada de proveedores y la localización de la cadena de valor. En conjunto, estos factores elevan a Asia como el premio de volumen a corto plazo más atractivo en el mercado de sistemas de gestión ferroviaria.

América del Norte ofrece una trayectoria estable pero de menor volatilidad en comparación con Asia. Los incentivos federales de descarbonización y la demanda de visibilidad del ferroviario de carga elevan el gasto digital por ruta, mientras que el plan de gasto de capital de USD 3.800 millones de BNSF demuestra el apetito de los ferrocarriles de Clase I por la inversión en vías y tecnología. Oriente Medio, anclado por las canalizaciones de metro del CCG, y África, limitada por la escasez de fibra pero impulsada por los corredores ferroviarios pancontinentales, contribuyen con potencial alcista de mercados emergentes al mercado de sistemas de gestión ferroviaria. Aquí, los proveedores llave en mano aseguran victorias en proyectos agrupando redes inalámbricas privadas, CBTC y nube cibersegura para cubrir las brechas de capacidad.

Panorama Competitivo

La intensidad competitiva se sitúa en la intersección de la titularidad de hardware heredado y la migración de valor impulsada por el software. La adquisición por parte de Hitachi Rail de los Sistemas de Transporte Terrestre de Thales por EUR 1.660 millones (USD 1.800 millones), creando una unidad de ingresos de EUR 7.300 millones (USD 7.900 millones) en 51 países, demuestra el impulso hacia carteras de soluciones impulsadas por la escala. Siemens, Alstom, ABB y Wabtec protegen bases instaladas considerables, aunque se enfrentan a la incursión de Cisco, Huawei, IBM e hiperescaladores que ofrecen pilas de inteligencia artificial nativas de la nube.

La contratación estratégica se está inclinando hacia marcos de más de una década que vinculan a los proveedores en hojas de ruta de innovación conjunta y fondos de riesgo compartido. El acuerdo de enclavamiento de EUR 600 millones (USD 681 millones) de Alstom con Deutsche Bahn hasta 2032 ejemplifica el cambio de gobernanza hacia alianzas orientadas a resultados. Los campos de batalla de espacio en blanco incluyen redes OT de confianza cero, software de gestión de baterías de tracción de hidrógeno y algoritmos de detección de obstáculos, áreas en las que los especialistas emergentes pueden capturar nichos defendibles. Las solicitudes de patentes se dispararon en 2024 en torno a los sistemas de bloque virtual y de visión por fusión de sensores, como la concesión estadounidense de Rail Vision para la detección de obstáculos mediante inteligencia artificial, verificando la carrera por anclar la propiedad intelectual de seguridad de próxima generación dentro del mercado de sistemas de gestión ferroviaria.

Los cuadros de mando de los proveedores ahora integran la madurez en ciberseguridad, la preparación para la nube y la transparencia de la huella de carbono. Los operadores favorecen las plataformas equipadas para orquestar ecosistemas de múltiples proveedores y proporcionar API abiertas. En consecuencia, las asociaciones de ecosistemas superan a los lanzamientos de productos aislados, convirtiendo la competencia en integración en el campo de batalla fundamental dentro del mercado de sistemas de gestión ferroviaria.

Líderes de la Industria de Sistemas de Gestión Ferroviaria

General Electric Company

ABB limited

Alstom SA

Cisco Systems Inc.

IBM Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Network Rail y sus socios lanzaron el Proyecto Reach para instalar 1.000 km de fibra a lo largo de las principales rutas del Reino Unido, aliviando las brechas de cobertura y mejorando el backhaul para las aplicaciones digitales.

- Mayo de 2025: Nokia y Alstom obtuvieron un pedido de red inalámbrica privada de EUR 106 millones (USD 120 millones) para el corredor de alta velocidad Delhi-Meerut de India, validando la tracción de LTE/5G para la conectividad tren-tierra.

- Abril de 2024: Norfolk Southern registró ingresos de USD 3.000 millones gracias a mejoras de servicio habilitadas por tecnología, reforzando los casos de uso del ferroviario de carga para los módulos de gestión centrados en datos.

- Marzo de 2024: Alstom y Deutsche Bahn finalizaron un contrato de EUR 600 millones (USD 681 millones) que cubre 1.890 unidades de enclavamiento digital hasta 2032.

- Febrero de 2024: Siemens Mobility y Leonhard Weiss obtuvieron un marco plurianual de control y seguridad de EUR 2.800 millones (USD 3.000 millones) con Deutsche Bahn, subrayando el cambio estratégico hacia alianzas de digitalización a largo plazo.

Alcance del Informe Global del Mercado de Sistemas de Gestión Ferroviaria

El sistema de gestión ferroviaria integra soluciones y servicios que ayudan a optimizar las operaciones ferroviarias. También contribuye a mejorar la eficiencia operativa y a ofrecer soluciones ferroviarias con mayor seguridad y cumplimiento normativo. El sistema abarca todos los aspectos posibles relacionados con el viaje en tren, desde la salida del tren en el origen hasta su llegada al destino.

| Soluciones | Sistema de Gestión de Activos Ferroviarios |

| Sistema de Gestión del Tráfico Ferroviario | |

| Sistema de Gestión de Operaciones Ferroviarias | |

| Sistema de Control Ferroviario | |

| Sistema de Gestión del Mantenimiento Ferroviario | |

| Sistema de Información al Pasajero | |

| Seguridad y Protección Ferroviaria | |

| Gestión de Ingresos y Venta de Billetes | |

| Servicios | Formación y Consultoría |

| Integración e Implementación de Sistemas | |

| Servicio de Soporte y Mantenimiento | |

| Servicio Gestionado | |

| Servicio Profesional |

| Ferroviario de Pasajeros |

| Ferroviario de Carga |

| Ferroviario de Alta Velocidad e Interurbano |

| Ferroviario Urbano y Ligero |

| Local |

| Nube |

| Operadores Ferroviarios |

| Gestores de Infraestructura |

| Gestores de Estaciones |

| Proveedores de Servicios de Carga |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Componente | Soluciones | Sistema de Gestión de Activos Ferroviarios |

| Sistema de Gestión del Tráfico Ferroviario | ||

| Sistema de Gestión de Operaciones Ferroviarias | ||

| Sistema de Control Ferroviario | ||

| Sistema de Gestión del Mantenimiento Ferroviario | ||

| Sistema de Información al Pasajero | ||

| Seguridad y Protección Ferroviaria | ||

| Gestión de Ingresos y Venta de Billetes | ||

| Servicios | Formación y Consultoría | |

| Integración e Implementación de Sistemas | ||

| Servicio de Soporte y Mantenimiento | ||

| Servicio Gestionado | ||

| Servicio Profesional | ||

| Por Tipo de Vía | Ferroviario de Pasajeros | |

| Ferroviario de Carga | ||

| Ferroviario de Alta Velocidad e Interurbano | ||

| Ferroviario Urbano y Ligero | ||

| Por Modo de Implementación | Local | |

| Nube | ||

| Por Usuario Final | Operadores Ferroviarios | |

| Gestores de Infraestructura | ||

| Gestores de Estaciones | ||

| Proveedores de Servicios de Carga | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Sistemas de Gestión Ferroviaria?

El tamaño del Mercado de Sistemas de Gestión Ferroviaria se estima en USD 65,55 mil millones en 2026 y se proyecta que crezca a una CAGR del 9,62% durante el período de previsión (2026-2031).

¿Quiénes son los actores clave en el Mercado de Sistemas de Gestión Ferroviaria?

General Electric Company, ABB limited, Alstom SA, Cisco Systems Inc. e IBM Corporation son las principales empresas que operan en el Mercado de Sistemas de Gestión Ferroviaria.

¿Cuál es la región de más rápido crecimiento en el Mercado de Sistemas de Gestión Ferroviaria?

Se estima que Asia crecerá a la CAGR más alta del 9,96% durante el período de previsión (2026-2031).

¿Qué región tiene la mayor cuota en el Mercado de Sistemas de Gestión Ferroviaria?

En 2025, Europa representa la mayor cuota de mercado del 31,45% en el Mercado de Sistemas de Gestión Ferroviaria.

Última actualización de la página el: