Tamaño y Participación del Mercado de Construcción de Infraestructura de Transporte de Catar

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

| Tamaño del Mercado (2026) | 16.15 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.31% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Construcción de Infraestructura de Transporte de Catar por Mordor Intelligence

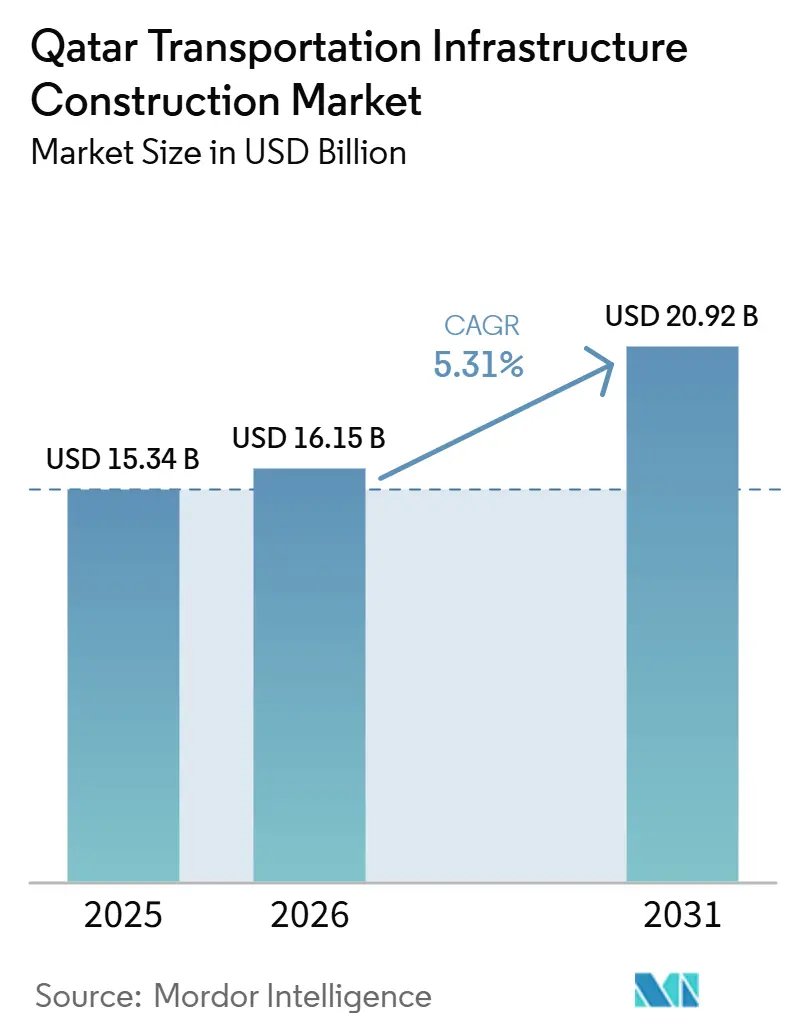

Se espera que el tamaño del Mercado de Construcción de Infraestructura de Transporte de Catar crezca de 15,34 mil millones de USD en 2025 a 16,15 mil millones de USD en 2026 y se prevé que alcance los 20,92 mil millones de USD para 2031 a una CAGR del 5,31% durante 2026-2031.

El mercado de construcción de infraestructura de transporte de Catar está siendo moldeado actualmente por prioridades nacionales de conectividad de largo ciclo, en lugar de construcción impulsada por eventos, con la Visión Nacional de Catar 2030 y la Tercera Estrategia Nacional de Desarrollo dirigiendo el capital hacia activos multimodales duraderos. La estrategia del Ministerio de Transporte para 2025 a 2030 establece 125 proyectos en 42 iniciativas, con una inversión que supera los 330 millones de USD y un objetivo de participación del sector privado del 40%, lo que señala un impulso más amplio para profundizar la capacidad de ejecución más allá de la ejecución financiada por el Estado. El mercado de construcción de infraestructura de transporte de Catar también se está beneficiando de vínculos más sólidos entre la movilidad urbana, los corredores logísticos, los puertos y el futuro ferrocarril transfronterizo, lo que está ampliando el flujo de proyectos más allá del centro de Doha y apoyando una demanda de proyectos más distribuida. La competencia sigue siendo moderadamente concentrada, aunque el aumento de la participación de proveedores locales al 77% del valor de los contratos está cambiando la forma en que las empresas internacionales y nacionales se posicionan para licitaciones y ejecución. Las tensiones regionales continúan generando presiones de costos y plazos para los materiales y equipos importados. Sin embargo, el respaldo soberano y un sólido flujo de proyectos públicos continúan apoyando el mercado de construcción de infraestructura de transporte de Catar durante el período de pronóstico.

Conclusiones Clave del Informe

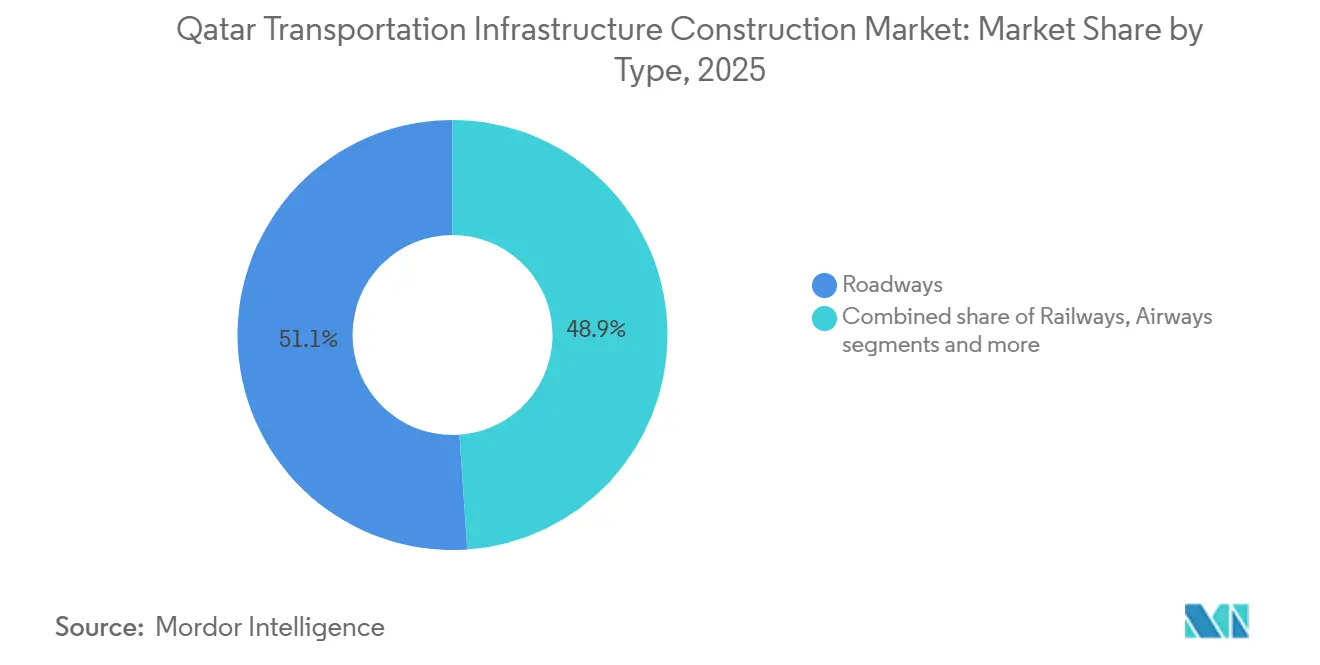

- Por tipo, las carreteras lideraron con un 51,1% de la participación del mercado de construcción de infraestructura de transporte de Catar en 2025, mientras que se proyecta que los ferrocarriles se expandirán a una CAGR del 6,21% hasta 2031.

- Por tipo de construcción, la nueva construcción representó el 78,9% del tamaño del mercado de construcción de infraestructura de transporte de Catar en 2025, mientras que la renovación está prevista para crecer a una CAGR del 5,98% hasta 2031.

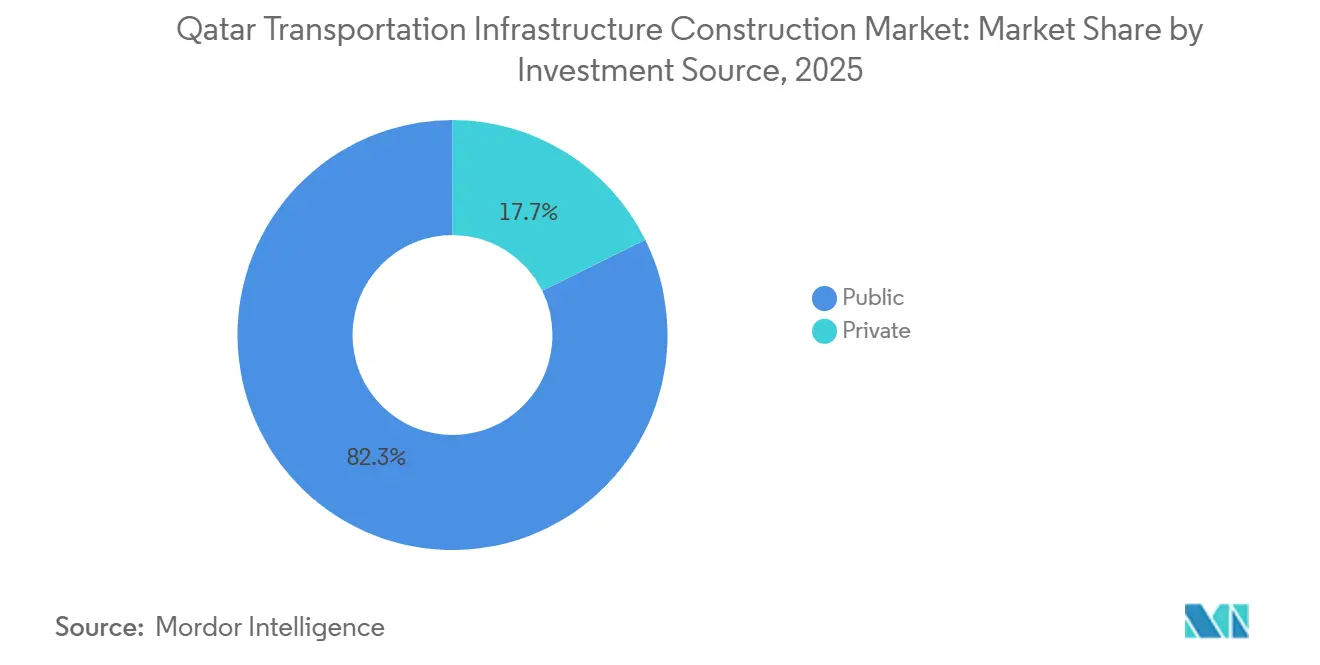

- Por fuente de inversión, la inversión pública representó el 82,3% en 2025, mientras que se prevé que la inversión privada registre la CAGR más alta del 6,11% hasta 2031.

- Por ciudades clave, Doha mantuvo una participación del 42,7% en 2025, mientras que se proyecta que Lusail crezca a una CAGR del 6,43% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Construcción de Infraestructura de Transporte de Catar

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Inversión Continua en Infraestructura de Carreteras, Ferrocarriles, Metro y Puertos en el Marco de la Agenda de Desarrollo de la Visión Nacional 2030 | +1.2% | Nacional, con concentración en Doha, Lusail y los principales corredores interurbanos | Largo plazo (≥ 4 años) |

| Expansión de la Infraestructura Logística y Comercial que Apoya la Posición de Catar como Centro de Transporte Regional | +0.8% | Puerto Hamad, Zona Franca de Ras Bufontas, Umm Alhoul y zonas logísticas de Al Wukair | Mediano plazo (2-4 años) |

| Desarrollo Urbano Continuo y Nuevos Proyectos de Ciudad que Impulsan la Demanda de Infraestructura de Conectividad de Transporte | +0.7% | Lusail, Al Daayen, Al Rayyan, Semaisma y corredores residenciales secundarios | Mediano plazo (2-4 años) |

| Crecientes Inversiones en Sistemas de Transporte Inteligente (ITS) y Soluciones de Movilidad Inteligente en toda la Red de Transporte | +0.6% | Nacional, con alta concentración en Doha y Lusail | Mediano plazo (2-4 años) |

| Creciente Desarrollo de Zonas Industriales y Económicas que Genera Demanda de Infraestructura de Transporte por Carretera y de Carga | +0.5% | Zonas logísticas de Manateq, Birkat Al Awamer y Ciudad Industrial de Ras Laffan | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Inversión Continua en Infraestructura de Carreteras, Ferrocarriles, Metro y Puertos en el Marco de la Agenda de Desarrollo de la Visión Nacional 2030

El mercado de construcción de infraestructura de transporte de Catar está siendo respaldado por un marco de planificación que ahora se extiende mucho más allá de la entrega de activos a corto plazo. La estrategia del Ministerio de Transporte para 2025 a 2030 incluye 125 proyectos en 42 iniciativas, con una inversión superior a los 330 millones de USD y un objetivo de elevar la participación del sector privado al 40%, al tiempo que apunta a duplicar la contribución del sector transporte al producto interno bruto[1]Ministerio de Transporte de Catar, "Estrategia del Ministerio de Transporte 2025–2030, Alcanzando Más Allá de los Horizontes," Ministerio de Transporte, mot.gov.qa. El plan quinquenal de Ashghal para 2025 a 2029 alcanzó los 22,2 mil millones de USD, lo que mantiene activos los trabajos de carreteras, drenaje, edificios públicos y túneles tanto en los distritos principales como en los secundarios. Los datos de la Autoridad de Planificación y Estadística mostraron un crecimiento del valor añadido de la construcción del 9,1% interanual en el tercer trimestre de 2025, tras el 8,7% en el segundo trimestre y el 4,4% en el primero, confirmando un sólido impulso de ejecución en toda la base de construcción más amplia que apoya el mercado de construcción de infraestructura de transporte de Catar[2]Autoridad de Planificación y Estadística de Catar, "Cifras de Crecimiento del Valor Añadido de la Industria de la Construcción de Catar," Autoridad de Planificación y Estadística, psa.gov.qa . El presupuesto de 2026 también mantuvo activa la actividad de licitaciones, lo que indica que este ciclo de demanda está vinculado a prioridades nacionales plurianuales y no a la preparación de un evento puntual. Esto le otorga al mercado una base más estable para la continuidad de los proyectos durante el período de pronóstico.

Expansión de la Infraestructura Logística y Comercial que Apoya la Posición de Catar como Centro de Transporte Regional

El mercado de construcción de infraestructura de transporte de Catar también está recibiendo apoyo de las actividades logísticas y comerciales que se desarrollan junto al flujo de movilidad urbana. Los puertos de Catar gestionaron 1,46 millones de unidades equivalentes a veinte pies en 2025, y los materiales de construcción que transitaron por los tres puertos aumentaron un 106% interanual, lo que apoya directamente la demanda continua de carreteras de acceso portuario, interfaces de carga y enlaces de transporte relacionados. El Ministerio de Comunicaciones y Tecnología de la Información y el Ministerio de Transporte lanzaron la Hoja de Ruta de Transformación Digital del Transporte y la Logística en noviembre de 2025 con 39 iniciativas estratégicas, y se espera que el programa añada 76,4 millones de USD a la producción de tecnologías de la información y las comunicaciones no hidrocarburífera[3]Ministerio de Comunicaciones y Tecnología de la Información de Catar y Ministerio de Transporte de Catar, "Lanzamiento de la Hoja de Ruta de Transformación Digital del Transporte y la Logística en MWC25 Doha," Ministerio de Comunicaciones y Tecnología de la Información, mcit.gov.qa. Esto es relevante porque una mejor visibilidad del flete desplaza las necesidades de capacidad y aumenta el valor de los enlaces intermodales entre carreteras, ferrocarriles y puertos. A medida que los parques logísticos y las zonas francas se expanden, el mercado de construcción de infraestructura de transporte de Catar probablemente verá una demanda más estable impulsada por los requisitos de movimiento de carga en lugar de proyectos de movilidad de pasajeros. También le otorga a la construcción de transporte un papel económico más sólido más allá de las necesidades de desplazamiento urbano.

Desarrollo Urbano Continuo y Nuevos Proyectos de Ciudad que Impulsan la Demanda de Infraestructura de Conectividad de Transporte

El mercado de construcción de infraestructura de transporte de Catar está recibiendo ahora un apoyo más sólido del desarrollo urbano fuera del núcleo tradicional de Doha. Lusail sigue siendo el ejemplo más claro porque fue planificada como una ciudad orientada al tránsito, y su red de tranvías ha transportado más de 10 millones de pasajeros acumulados desde su lanzamiento. Al mismo tiempo, la extensión turquesa entró en funcionamiento en 2025. Ashghal también reportó 67 proyectos en el primer trimestre de 2026 en carreteras, intersecciones y drenaje, lo que indica que los trabajos de conectividad de transporte se están extendiendo ahora tanto por los principales corredores como por las zonas residenciales secundarias. Esta expansión urbana más amplia reduce la concentración anterior de oportunidades en el centro de Doha y le otorga al mercado de construcción de infraestructura de transporte de Catar una base geográfica más amplia. También crea un papel más importante para los contratistas nacionales y los proveedores especializados, ya que más proyectos se sitúan ahora a nivel de distrito y barrio, en lugar de únicamente a escala de megaproyecto. Esto hace que la demanda sea menos concentrada y esté más distribuida uniformemente entre las zonas urbanas en desarrollo del país.

Crecientes Inversiones en Sistemas de Transporte Inteligente (ITS) y Soluciones de Movilidad Inteligente en toda la Red de Transporte

El mercado de construcción de infraestructura de transporte de Catar está entrando en una fase en la que los sistemas digitales se están convirtiendo en parte del alcance central de la construcción. Ashghal adjudicó contratos por valor de 3,3 mil millones de USD en septiembre de 2025 en carreteras, drenaje, edificios públicos y sistemas de transporte inteligente, y el paquete incluyó gestión digital basada en inteligencia artificial, vehículos de inspección autónomos, detección de defectos en carreteras mediante láser y sistemas de monitoreo inteligente. Mowasalat, que opera como Karwa, inició pruebas de robotaxis en enero de 2026 en el marco de la Estrategia de Vehículos Autónomos para 2025 a 2030, lo que está generando presión para que las carreteras y la infraestructura relacionada soporten sistemas de movilidad con alta densidad de sensores. La hoja de ruta digital lanzada por el Ministerio de Comunicaciones y Tecnología de la Información y el Ministerio de Transporte muestra que el valor futuro de los activos dependerá cada vez más de los datos, los sistemas de control y la integración de redes. Esto está elevando el umbral técnico de ejecución en el mercado de construcción de infraestructura de transporte de Catar y está cambiando la forma en que los contratistas compiten por trabajos de mayor valor. También está comenzando a elevar la intensidad de las especificaciones en corredores de transporte inteligente como Doha y Lusail.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Crecientes Tensiones Geopolíticas en Oriente Medio que Afectan la Confianza de los Inversores y los Plazos de Ejecución de Proyectos | -0.7% | Nacional, con mayor exposición en torno al Puerto Hamad, Ras Laffan y los principales nodos de Doha | Corto plazo (≤ 2 años) |

| Dependencia del Gasto Público y los Ingresos de Hidrocarburos que Influyen en los Ciclos de Inversión en Infraestructura | -0.5% | Nacional, con exposición directa en todo el flujo de proyectos públicos | Largo plazo (≥ 4 años) |

| Aumento de los Costos de Materiales de Construcción y Mano de Obra que Incrementan los Gastos de los Proyectos de Infraestructura de Transporte | -0.4% | Nacional, con mayor impacto en Doha, Lusail y los principales corredores | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecientes Tensiones Geopolíticas en Oriente Medio que Afectan la Confianza de los Inversores y los Plazos de Ejecución de Proyectos

El mercado de construcción de infraestructura de transporte de Catar enfrenta su restricción a corto plazo más clara derivada de la inestabilidad regional. Los proyectos de transporte aún dependen del acero importado, el cemento, los equipos pesados y los sistemas especializados, por lo que cualquier interrupción logística puede afectar rápidamente los plazos de adquisición y la secuenciación en obra. Esto también tiende a aumentar los costos de seguros y la cautela de los licitantes, reduciendo la competencia en los paquetes técnicamente complejos. Los grandes proyectos públicos siguen estando más protegidos que los desarrollos puramente privados, aunque la cadena logística compartida significa que el efecto se extiende igualmente por toda la base de ejecución. Como resultado, el mercado de construcción de infraestructura de transporte de Catar sigue activo, pero es probable que los contratistas otorguen mayor importancia a la resiliencia del abastecimiento y la flexibilidad de los plazos en 2026. Estas presiones probablemente seguirán siendo más visibles en los proyectos con altos niveles de contenido de materiales importados.

Dependencia del Gasto Público y los Ingresos de Hidrocarburos que Influyen en los Ciclos de Inversión en Infraestructura

El mercado de construcción de infraestructura de transporte de Catar sigue dependiendo en gran medida de la financiación soberana, con la inversión pública representando el 82,3% del gasto en 2025. Esa estructura apoya la escala y la continuidad, pero también significa que el calendario de los proyectos puede seguir siendo sensible a las prioridades del presupuesto público y al ciclo más amplio de ingresos de hidrocarburos. La respuesta política ya es evidente, ya que la estrategia del Ministerio de Transporte apunta a una participación del sector privado del 40%, y el presupuesto estatal de 2026 autorizó al Ministerio de Finanzas a evaluar proyectos de infraestructura adecuados para su transferencia a vehículos de ejecución privados. La base de contratistas también se ha ampliado, lo que ayuda, pero la profundidad de la financiación privada sigue desarrollándose en comparación con la escala del flujo de proyectos públicos. Esto significa que el mercado de construcción de infraestructura de transporte de Catar probablemente seguirá siendo estructuralmente liderado por el Estado incluso a medida que la participación privada se expanda. Con el tiempo, el ritmo de diversificación de la financiación influirá en el equilibrio del flujo de proyectos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Ferrocarriles Redefinen la Agenda de Conectividad Nacional

Las carreteras representaron el 51,1% de la participación del mercado de construcción de infraestructura de transporte de Catar en 2025, convirtiéndolas en el segmento más grande entre autopistas, carreteras de conexión y enlaces interurbanos. La escala de las obras viales activas sigue siendo sustancial, ya que Ashghal reportó 67 proyectos en el primer trimestre de 2026 en carreteras, intersecciones y drenaje tanto en distritos principales como secundarios. Esto mantiene a las carreteras en el centro del mercado de construcción de infraestructura de transporte de Catar, incluso cuando el capital comienza a distribuirse hacia activos más multimodales. Los ferrocarriles son el segmento de tipo de mayor crecimiento, con una CAGR del 6,21% de 2026 a 2031, lo que refleja un impulso más fuerte para conectar los sistemas de metro, tranvía y aeropuerto, así como el futuro corredor transfronterizo. La Línea Azul del Metro de Doha está programada para su entrega final en 2026, con 17,5 km de vía y 14 estaciones que conectan la Terminal 2 del Aeropuerto Internacional Hamad con West Bay. Este proyecto refuerza el papel del ferrocarril en la próxima etapa de la conectividad nacional.

El caso del ferrocarril se está fortaleciendo porque varios proyectos ahora se alimentan mutuamente en lugar de avanzar como activos aislados. Las mejoras del Tranvía de Lusail mantuvieron activos los trabajos ferroviarios en 2025 y 2026, mientras que el acuerdo de ferrocarril de alta velocidad entre Catar y Arabia Saudita, firmado en diciembre de 2025, creó un nuevo corredor de larga distancia de 785 km, con trenes que se espera superen los 300 km/h y una capacidad objetivo de 10 millones de pasajeros por año. Las vías aéreas, los puertos y las vías navegables interiores siguen siendo menores dentro de la distribución por tipo, pero aún añaden un volumen significativo de proyectos a través del acceso aeroportuario, la infraestructura de muelles y los enlaces logísticos portuarios. La actividad portuaria proporciona a ese segmento una señal directa de construcción, ya que los materiales de construcción gestionados en los puertos de Catar aumentaron un 106% en 2025, apoyando un mayor acceso e infraestructura de carga en torno a la puerta de entrada marítima. Esto mantiene la combinación de tipos amplia, incluso mientras las carreteras siguen siendo dominantes y el ferrocarril acelera más rápido. El resultado es una estructura de proyectos más conectada y menos monomodal para los años venideros.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Construcción: La Renovación Señala la Maduración de la Infraestructura

La nueva construcción representó el 78,9% del mercado de construcción de infraestructura de transporte de Catar en 2025, lo que indica que la ejecución de proyectos en terrenos sin desarrollar sigue dominando el flujo actual. Los grandes programas en distritos periféricos, las extensiones de redes y los nuevos enlaces de conectividad continúan manteniendo la actividad de nueva construcción en el centro del mercado de construcción de infraestructura de transporte de Catar. La renovación es el tipo de construcción de mayor crecimiento, con una CAGR del 5,98% de 2026 a 2031, marcando el inicio de un ciclo de renovación más organizado para los activos entregados entre 2015 y 2022. Este es un cambio importante porque amplía la demanda de contratos más allá de la expansión y comienza a normalizar las mejoras recurrentes, la rehabilitación y el trabajo de ciclo de vida. La suspensión en junio de 2026 del tramo a nivel del Tranvía de Lusail para mejoras en toda la red ofreció un claro ejemplo de esta transición de la construcción a la mejora de activos. Muestra que los activos de transporte están entrando ahora en una fase operativa más madura.

La renovación también se está formalizando más dentro de las prácticas de contratación. El paquete de Ashghal de septiembre de 2025, valorado en 3,3 mil millones de USD, cubrió carreteras, drenaje, edificios públicos y sistemas de transporte inteligente, y ayudó a establecer los trabajos de operaciones y mantenimiento como un flujo de contratos recurrente en lugar de un complemento ocasional. Esto beneficia a las empresas nacionales más pequeñas porque la rehabilitación, la renovación de pavimentos, las mejoras de intersecciones y las modernizaciones inteligentes son más accesibles que la construcción de túneles de metro o las grandes estructuras elevadas. Al mismo tiempo, los estándares de calificación están aumentando a medida que la capacidad de gestión de activos y la planificación de mantenimiento estructurado se vuelven cada vez más importantes en el diseño de licitaciones. Esa combinación debería mantener el mercado de construcción de infraestructura de transporte de Catar equilibrado entre la expansión a gran escala y un segmento de renovación en constante crecimiento hasta 2031. También significa que la competencia futura dependerá tanto de la capacidad de construcción como de la capacidad de servicio de ciclo de vida.

Por Fuente de Inversión: La Financiación Privada Gana Tracción Estructural

La inversión pública representó el 82,3% en 2025, confirmando que el mercado de construcción de infraestructura de transporte de Catar sigue siendo abrumadoramente liderado por el Estado en términos de financiación. Ese dominio refleja el control soberano de larga data sobre el transporte, los servicios públicos y la ejecución de infraestructura a escala de ciudad. Se proyecta que la inversión privada crecerá a una CAGR del 6,11% de 2026 a 2031, y este cambio está siendo impulsado por el diseño de políticas más que por un cambio espontáneo del mercado. La estrategia del Ministerio de Transporte apuntó a una participación del sector privado del 40% en sus 125 proyectos, y el presupuesto estatal de 2026 autorizó la revisión y transferencia de proyectos adecuados a vehículos de ejecución del sector privado. Esto significa que el mercado de construcción de infraestructura de transporte de Catar está comenzando a construir una base de financiación más amplia que las simples asignaciones públicas anuales directas. El cambio es gradual pero cada vez más visible en la planificación y estructuración de proyectos.

La capacidad de ejecución también está apoyando esa transición. El enfoque de asociación público-privada de Ashghal ya se ha utilizado para el desarrollo de infraestructura en más de 5.500 parcelas residenciales, y el número de empresas registradas en la base de datos de contratistas de Ashghal aumentó de 201 en el primer trimestre de 2022 a 733 en el tercer trimestre de 2024. Los incentivos de las zonas francas en Ras Bufontas y Umm Alhoul también están atrayendo actividad logística y de manufactura ligera que requiere conectividad vial y de carga, creando demanda de infraestructura que no siempre aparece como una partida en los presupuestos públicos tradicionales. El resultado es un mercado de construcción de infraestructura de transporte de Catar donde el dinero público sigue siendo dominante. Sin embargo, el capital privado está ganando un papel estructural más visible en la ejecución y en la configuración del flujo futuro de proyectos. Esto amplía la combinación de financiación a largo plazo sin alterar el carácter liderado por el Estado del mercado a corto plazo. También crea un conjunto de oportunidades más amplio para las empresas con experiencia en financiación y concesiones.

Análisis Geográfico

Doha mantuvo el 42,7% de la participación del mercado de construcción de infraestructura de transporte de Catar en 2025, convirtiéndola en la geografía más grande por valor. La ciudad cuenta con la base de activos de transporte más madura del país, con la red del Metro de Doha, obras activas en autopistas e intersecciones, e infraestructura vinculada al puerto en el sur, todo concentrado dentro o alrededor de la capital. El marco regulatorio también sigue siendo estable, ya que el Ministerio de Transporte y Ashghal continúan operando bajo la Visión Nacional de Catar 2030 y el marco de Especificaciones de Construcción de Catar 2014. En 2026, la Línea Azul del Metro de Doha añade 17,5 km de nueva vía y 14 estaciones entre la Terminal 2 del Aeropuerto Internacional Hamad y West Bay, lo que apoyará otra fase de construcción de carreteras de acceso, intercambios viales y obras adyacentes a estaciones. Esto mantiene a Doha en el centro del mercado de construcción de infraestructura de transporte de Catar, incluso a medida que la distribución geográfica se amplía.

Lusail es la geografía de mayor crecimiento, con una CAGR del 6,43% de 2026 a 2031, y el mercado de construcción de infraestructura de transporte de Catar en esta ciudad está siendo impulsado por la superposición entre la expansión del tránsito y la infraestructura de ciudad inteligente. La extensión turquesa del Tranvía de Lusail entró en funcionamiento en 2025, la ciudad cuenta con uno de los depósitos de autobuses eléctricos más grandes del mundo, y los sistemas de monitoreo en tiempo real mantienen la infraestructura digital estrechamente vinculada a las mejoras de transporte físico. Al Rayyan y Al Daayen siguen en fases activas de desarrollo vial e infraestructural, lo que apoya una expansión más fuerte hacia el oeste y el norte para el mercado de construcción de infraestructura de transporte de Catar. La finalización del Paquete 2 de Al Kharaitiyat e Izghawa en mayo de 2026, con 46 km de carreteras, 3 intersecciones controladas por semáforos y 51 km de redes de drenaje, demuestra que la inversión en conectividad se está trasladando ahora a los distritos secundarios a escala. Esto confirma que la construcción de transporte ya no está concentrada únicamente en el núcleo urbano más consolidado.

El segmento del Resto de Catar está recibiendo una inversión más estructurada que en ciclos anteriores, especialmente en los corredores costeros, industriales y logísticos. Birkat Al Awamer, Semaisma y Al Wukair apuntan a una demanda ahora vinculada al acceso logístico, el desarrollo de suelo industrial y el crecimiento de asentamientos en distritos periféricos, en lugar de únicamente al alivio de la congestión en la ciudad capital. Esto es relevante porque hace que el mercado de construcción de infraestructura de transporte de Catar sea más diverso espacialmente y menos dependiente de un único núcleo metropolitano. El acuerdo de ferrocarril de alta velocidad entre Catar y Arabia Saudita, firmado en diciembre de 2025 y ratificado en febrero de 2026, también crea un nuevo corredor nacional que conecta Doha con la frontera de Salwa como parte de la ruta más amplia de 785 km entre Doha y Riad. Es probable que este corredor redistribuya la demanda futura de construcción de transporte en todo Catar a mediano plazo. También introduce una nueva geografía estratégica que históricamente ha recibido menos inversión dedicada en transporte.

Panorama Competitivo

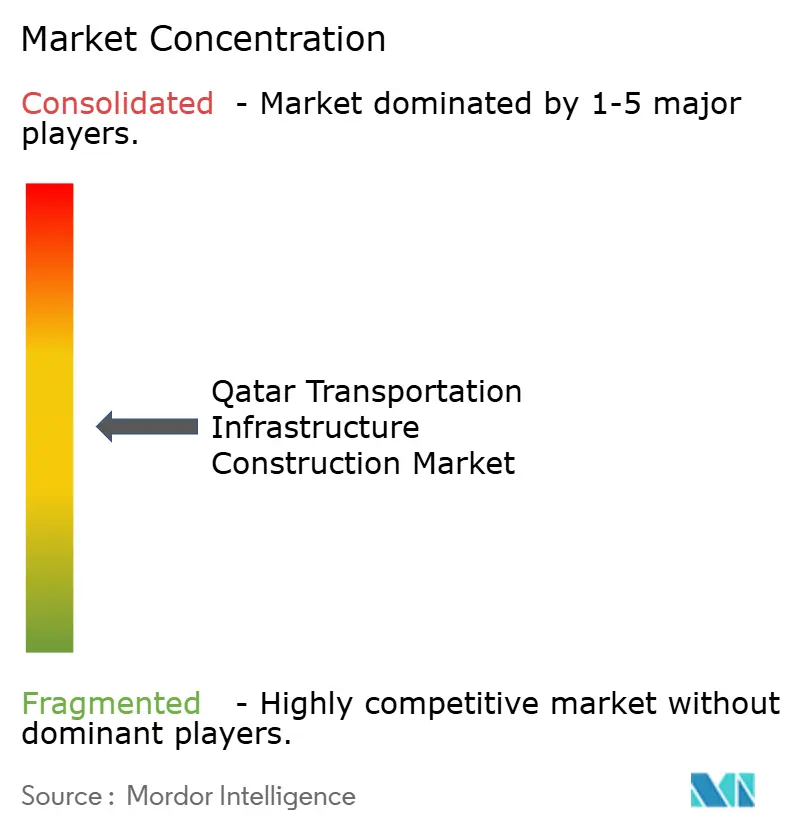

El mercado de construcción de infraestructura de transporte de Catar está moderadamente concentrado, con contratos de alto valor que siguen agrupándose en torno a un grupo relativamente pequeño de propietarios vinculados al gobierno, grandes contratistas nacionales y firmas internacionales de ingeniería consolidadas. Ashghal sigue siendo el principal propietario y contratante de proyectos, y el presupuesto de 2026 mantuvo activo su flujo de licitaciones con 13,5 mil millones de USD en licitaciones planificadas, mientras que Qatar Rail continúa siendo el ancla del segmento ferroviario como propietario, promotor y operador de la red ferroviaria nacional. Las firmas internacionales como Webuild, Vinci Construction (a través de Qatari Diar Vinci Construction), Hyundai Engineering and Construction, China Railway Construction Corporation y Consolidated Contractors Company a menudo trabajan con socios locales para cumplir con los requisitos de valor en el país y cumplir con las condiciones de licitación de Ashghal. Los contratistas locales como HBK Contracting Company, Midmac Contracting Company y Al Jaber Engineering mantienen una ventaja en movilización, abastecimiento local y familiaridad con las prácticas de ejecución del sector público. Esta combinación mantiene el mercado de construcción de infraestructura de transporte de Catar abierto a la experiencia extranjera, pero aún anclado por sólidas redes de ejecución nacionales.

El posicionamiento competitivo está evolucionando hacia la ejecución digital y la integración multimodal. El paquete de adjudicación de Ashghal de septiembre de 2025, valorado en 3,3 mil millones de USD, incluyó sistemas de transporte inteligente, plataformas de gestión basadas en inteligencia artificial, vehículos de inspección autónomos y monitoreo inteligente de condiciones, lo que demuestra que el alcance técnico se está expandiendo más allá de las obras civiles tradicionales. Webuild y Hyundai Engineering and Construction firmaron un memorando de entendimiento en marzo de 2026 para impulsar su asociación global de infraestructura, con un enfoque en infraestructura portuaria, aeroportuaria y de defensa, así como en el sector de energía verde, a través de estructuras de asociación público-privada, ingeniería, adquisición y construcción, y diseño-construcción, lo que le otorga a ambas firmas una ruta más sólida hacia el tipo de programas de múltiples activos que ahora están surgiendo en el mercado de construcción de infraestructura de transporte de Catar. Egis también fortaleció su posición visible a través del marco de operaciones y mantenimiento de autopistas a 10 años adjudicado en septiembre de 2025 con socios locales, lo que refuerza el creciente valor de la capacidad de ciclo de vida en este mercado. Estos movimientos muestran que la diferenciación de los contratistas está cada vez más vinculada a las fortalezas digitales, operativas y multimodales, en lugar de únicamente a la escala de construcción.

Una segunda capa de competencia se está formando en torno a la capacidad especializada más que a la simple escala. Parsons, Mott MacDonald y Bechtel están bien posicionados para proporcionar a los programas de transporte apoyo en planificación, gestión de programas y ciclo de vida de activos, en lugar de únicamente construcción física. Tekfen Construction y PORR AG compiten donde la obra civil subterránea y la experiencia en túneles importan más que una amplia presencia como contratista. Acciona y Samsung C&T siguen siendo relevantes donde se requiere una ejecución integrada de diseño-construcción y una mayor coordinación técnica en las interfaces de transporte. Esto mantiene el mercado de construcción de infraestructura de transporte de Catar equilibrado: las adjudicaciones de megaproyectos están concentradas, pero la renovación, las carreteras de distrito y las mejoras de movilidad inteligente crean espacio para que un conjunto más amplio de empresas compita. El resultado es un mercado donde la concentración es visible en la cima, pero el campo competitivo sigue activo por debajo del nivel de los contratos más grandes.

Líderes de la Industria de Construcción de Infraestructura de Transporte de Catar

-

Qatar Rail

-

Ashghal

-

HBK Contracting Company W.L.L.

-

Qatari Diar

-

Midmac Contracting Company W.L.L.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: El Ministerio de Transporte de Catar lanzó el primer taller de partes interesadas para el Plan Maestro de Transporte Público de Catar, una iniciativa de largo alcance para expandir e integrar el transporte público en todo el país como parte de la Estrategia del Ministerio de Transporte 2025 a 2030 y la Visión Nacional de Catar 2030. El plan, desarrollado en asociación con Egis, tiene como objetivo producir herramientas prácticas de priorización de inversiones para la futura infraestructura de transporte y está directamente vinculado al mandato más amplio de conectividad multimodal.

- Marzo de 2026: Webuild y Hyundai Engineering and Construction firmaron un memorando de entendimiento para fortalecer su asociación global de infraestructura, con un enfoque en infraestructura portuaria, aeroportuaria y de defensa, así como en el sector de energía verde. El memorando de entendimiento prevé la creación de empresas conjuntas específicas para proyectos bajo marcos de asociación público-privada, ingeniería, adquisición y construcción, y diseño-construcción, mejorando la competitividad de ambas firmas en nichos de infraestructura de alto valor a nivel mundial.

- Febrero de 2026: El Consejo de Ministros de Arabia Saudita ratificó el acuerdo de ferrocarril eléctrico de alta velocidad entre Catar y Arabia Saudita, avanzando en el corredor de 785 km entre Doha y Riad a velocidades superiores a 300 km por hora con paradas en Al-Hofuf y Dammam, y conexiones interaeroportuarias en el Aeropuerto Internacional Rey Salman y el Aeropuerto Internacional Hamad. El proyecto tiene como objetivo 10 millones de pasajeros anuales y se proyecta que se completará en 6 años, creando demanda directa de construcción de infraestructura de transporte en el corredor norte de Catar.

- Febrero de 2026: Ashghal anunció la adjudicación y licitación de 20 nuevos proyectos, valorados en 3,16 mil millones de USD, incluyendo proyectos de desarrollo vial e infraestructural en Izghawa y Al Thumid, así como la remodelación del Hospital General Hamad. El paquete también cubre infraestructura de suelo residencial para parcelas de ciudadanos en el norte y sur de Catar.

Alcance del Informe del Mercado de Construcción de Infraestructura de Transporte de Catar

El Informe del Mercado de Construcción de Infraestructura de Transporte de Catar está segmentado por Tipo (Carreteras, Ferrocarriles, Vías Aéreas, Puertos y Vías Navegables Interiores), Tipo de Construcción (Nueva Construcción y Renovación), Fuente de Inversión (Pública y Privada) y Ciudades Clave (Doha, Al Rayyan, Al Daayen, Lusail y el Resto de Catar). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Carreteras |

| Ferrocarriles |

| Vías Aéreas |

| Puertos y Vías Navegables Interiores |

| Nueva Construcción |

| Renovación |

| Pública |

| Privada |

| Doha |

| Al Rayyan |

| Al Daayen |

| Lusail |

| Resto de Catar |

| Por Tipo | Carreteras |

| Ferrocarriles | |

| Vías Aéreas | |

| Puertos y Vías Navegables Interiores | |

| Por Tipo de Construcción | Nueva Construcción |

| Renovación | |

| Por Fuente de Inversión | Pública |

| Privada | |

| Por Ciudades Clave | Doha |

| Al Rayyan | |

| Al Daayen | |

| Lusail | |

| Resto de Catar |

Preguntas Clave Respondidas en el Informe

¿Cuáles son las perspectivas para la construcción de infraestructura de transporte de Catar hasta 2031?

Se proyecta que el sector crecerá de 16,15 mil millones de USD en 2026 a 20,92 mil millones de USD para 2031 a una CAGR del 5,31%, respaldado por planes de conectividad nacional, programas viales y expansión ferroviaria.

¿Qué modo de transporte representa el mayor gasto en Catar en la actualidad?

Las carreteras lideraron con una participación del 51,1% en 2025 porque las autopistas, las obras viales municipales y los enlaces interurbanos siguen representando la mayor base de construcción activa.

¿Qué segmento de la construcción de infraestructura de transporte de Catar está creciendo más rápido?

Los ferrocarriles son el segmento de mayor crecimiento, con una CAGR del 6,21% hasta 2031, respaldados por la Línea Azul del Metro de Doha, las mejoras del Tranvía de Lusail y el corredor ferroviario entre Catar y Arabia Saudita.

¿Por qué la inversión privada se está volviendo más importante en este ámbito?

La financiación pública siguió siendo dominante con una participación del 82,3% en 2025, pero la política ahora apunta a una participación del sector privado del 40%, y los proyectos adecuados están siendo preparados para vehículos de ejecución privados.

¿Qué ciudad probablemente verá el mayor crecimiento en la construcción de transporte?

Se proyecta que Lusail crecerá al ritmo más rápido, con una CAGR del 6,43%, ya que su red de tranvías, sistemas de ciudad inteligente y diseño orientado al tránsito continúan impulsando infraestructura de mayor especificación.

¿Cuáles son los principales riesgos que afectan la ejecución de proyectos en Catar?

Los principales riesgos a corto plazo son las tensiones regionales, la dependencia de materiales y equipos importados, y la presión de costos, que pueden afectar los plazos de adquisición, los precios y la participación de licitantes.

Última actualización de la página el: