Tamaño y Participación del Mercado del Sector de Infraestructura de Catar

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 33.40 Mil millones de dólares |

| Tamaño del Mercado (2026) | 34.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 42.9 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.26% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado del Sector de Infraestructura de Catar por Mordor Intelligence

Se espera que el tamaño del Mercado del Sector de Infraestructura de Catar crezca de USD 33,40 mil millones en 2025 a USD 34,82 mil millones en 2026 y se prevé que alcance USD 42,9 mil millones en 2031 a una CAGR del 4,26% durante 2026-2031. La expansión sostenida se apoya en el mandato de la Tercera Estrategia Nacional de Desarrollo para diversificar la economía, el plan de capital quinquenal de USD 22,2 mil millones de la Autoridad de Obras Públicas y el rápido despliegue de infraestructura digital del país, que ya ha logrado velocidades de descarga 5G medianas superiores a 520 Mbps.[1]Autoridad de Obras Públicas, "Plan Quinquenal 2025-2029" El desarrollo del transporte domina el gasto, ya que siete nuevas autopistas, extensiones del metro y mejoras en el Puerto de Hamad buscan convertir a Catar en un nodo logístico clave del Golfo. La expansión de la capacidad de GNL de 77 MTPA a 142 MTPA en el marco del proyecto del Campo Norte canaliza contratos de ingeniería, adquisición y construcción (EPC) de miles de millones de dólares hacia obras marítimas, complejos de procesamiento y terminales de exportación. La creciente participación privada —habilitada por normas de propiedad extranjera del 100%— señala una colaboración público-privada más profunda, mientras que el endurecimiento de los códigos de construcción ecológica crea un nicho emergente de renovación que beneficia a los contratistas que ofrecen métodos bajos en carbono.

Conclusiones Clave del Informe

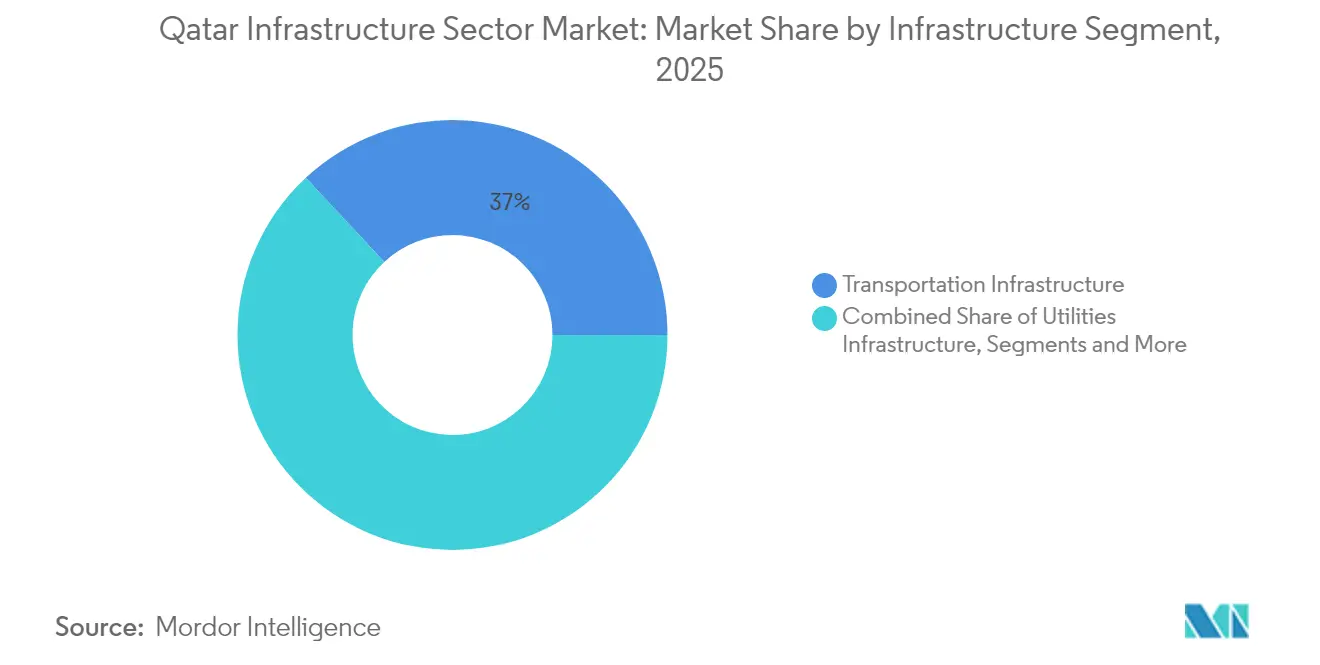

- Por segmento de infraestructura, el Transporte captó el 36,95% de la participación del mercado de construcción de infraestructura de Catar en 2025. Se proyecta que el tamaño del mercado de construcción de infraestructura de Catar para el transporte crezca a una CAGR del 5,05% entre 2026-2031.

- Por tipo de construcción, los proyectos de nueva construcción captaron el 74,40% de la participación del mercado de construcción de infraestructura de Catar en 2025. Se proyecta que el tamaño del mercado de construcción de infraestructura de Catar para proyectos de nueva construcción crezca a una CAGR del 4,64% entre 2026-2031.

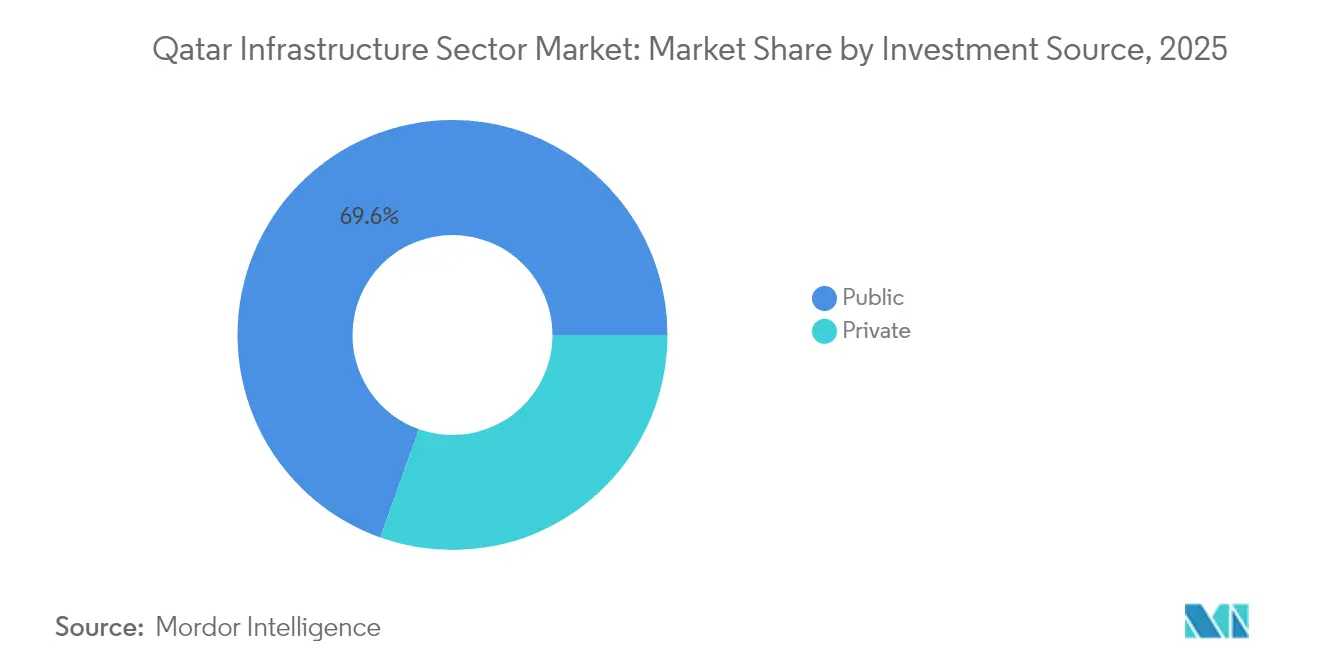

- Por fuente de inversión, el financiamiento público captó el 69,55% de la participación del mercado de construcción de infraestructura de Catar en 2025. Se proyecta que el tamaño del mercado de construcción de infraestructura de Catar para el financiamiento público crezca a una CAGR del 4,78% entre 2026-2031.

- Por ciudad, Doha captó el 54,20% de la participación del mercado de construcción de infraestructura de Catar en 2025. Se proyecta que el tamaño del mercado de construcción de infraestructura de Catar para Doha crezca a una CAGR del 4,62% entre 2026-2031.

- Gulf Housing & Construction Co., Al Jaber Engineering, Consolidated Contractors Company y Vinci SA controlaron conjuntamente el 27,65% de la participación del mercado de construcción de infraestructura de Catar en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado del Sector de Infraestructura de Catar

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso inversor de la Visión Nacional de Catar 2030 | +1.8% | Doha, Al Rayyan, ciudades secundarias | Largo plazo (≥ 4 años) |

| Expansión del GNL del Campo Norte | +1.2% | Bloques costa afuera, distritos portuarios | Mediano plazo (2-4 años) |

| Despliegue de 5G y fibra óptica | +0.8% | Núcleos urbanos primero | Mediano plazo (2-4 años) |

| Mejoras de la red eléctrica renovable | +0.6% | Corredores industriales, metros | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Impulso Inversor de la Visión Nacional de Catar 2030

La Visión Nacional de Catar 2030 establece una hoja de ruta de diversificación económica que sitúa la infraestructura en su núcleo. La estrategia de desarrollo de enero de 2024 busca un crecimiento anual del PIB no hidrocarburífero del 4% y ganancias de productividad del 2% para 2030. El gobierno tiene como objetivo USD 100 mil millones en inversión extranjera directa, canalizando capital hacia corredores logísticos, parques manufactureros y zonas turísticas. Los primeros resultados muestran un mayor flujo de acuerdos de asociación público-privada (PPP) y procesos de aprobación más ágiles, reforzando un ciclo autosostenido de inversión estatal seguida de inversión privada complementaria.

Expansión del GNL del Campo Norte

La expansión del Campo Norte eleva la capacidad de GNL de 77 MTPA a 142 MTPA para 2030. Cuatro mega trenes, módulos de captura de carbono y 250 km de tuberías sustentan el segmento energético del mercado de construcción de infraestructura de Catar. Este programa de miles de millones de dólares asegura órdenes EPC a largo plazo, impulsa mejoras en puertos y almacenamiento, y empuja a los contratistas hacia mayores capacidades técnicas, remodelando así la competencia.

Despliegue de 5G y Fibra Óptica

La cobertura 5G a nivel nacional y las velocidades de descarga móvil medianas superiores a 520 Mbps sitúan a Catar en la cima de los rankings mundiales. Los operadores de telecomunicaciones y los proveedores de equipos están modernizando las capas de núcleo y radio, impulsando la construcción de centros de datos y sitios de computación en el borde que amplían el mercado de construcción de infraestructura de Catar. Se proyecta que el sector de tecnologías de la información y la comunicación (TIC) crezca un 8,5% anual, apoyando plataformas de ciudades inteligentes y la adopción de inteligencia artificial (IA).

Mejoras de la Red Eléctrica Renovable

Los objetivos de capacidad solar de 4 GW para 2030 y las nuevas interconexiones de red requieren nuevas subestaciones, 212 km de cableado de alta tensión y sistemas de almacenamiento híbrido. Las adjudicaciones de contratos de KAHRAMAA por USD 851 millones en 2025 marcan la primera ola de ejecución. La integración de energías renovables reduce las necesidades de generación de gas en horas pico, pero aumenta la complejidad de ingeniería, alentando a contratistas especializados a ingresar al mercado de construcción de infraestructura de Catar.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios de materiales | -0.7% | A nivel nacional, megaproyectos | Corto plazo (≤ 2 años) |

| Limitaciones de mano de obra calificada | -0.5% | Sitios de ingeniería compleja | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Costos de Materiales y Equipos Debido a Disrupciones Persistentes en las Cadenas de Suministro Globales y Regionales

Los factores económicos y regulatorios representan el 41% de la variación en los precios de los materiales de construcción, ya que el acero, el cemento y los componentes especializados fluctúan con los cuellos de botella en el transporte de carga. Los precios de licitación enfrentan presión a la baja, pero los insumos volátiles amenazan los márgenes de los contratistas. Las propuestas de política incluyen un índice de precios doméstico, contratos de reparto de riesgos y aranceles de importación estables para proteger la viabilidad financiera de los proyectos.

Limitaciones del Mercado Laboral Derivadas de las Políticas de Visados para Expatriados que Restringen la Disponibilidad de Mano de Obra Calificada en Construcción

Los expatriados superan en número a los nacionales en una proporción de siete a uno, pero la desmovilización posterior a eventos, las disputas salariales y los obstáculos con los visados tensionan la oferta de mano de obra. Un Sistema de Información del Mercado Laboral y un Comité de Planificación de la Fuerza Laboral buscan alinear la demanda y las competencias. Las reformas que permiten cambios de empleo más fluidos y promueven la formación profesional son fundamentales para la entrega oportuna de proyectos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Segmento de Infraestructura: Las Redes de Transporte Anclan las Ambiciones Logísticas

Las obras de transporte generaron el 36,95% del tamaño del mercado de construcción de infraestructura de Catar en 2025. Se planean siete autopistas que abarcan 900 km, 200 puentes y 30 túneles para elevar la capacidad vial para 2030, mientras que la extensión de la fase dos del Metro de Doha añade 72 km de vía para conectar nuevos núcleos residenciales. La reforma portuaria contempla grúas automatizadas y muelles más profundos en el Puerto de Hamad, impulsando el potencial de reexportación del país. Los servicios públicos ocuparon el segundo lugar, impulsados por órdenes de subestaciones por USD 851 millones y el complejo de agua y energía Ras Abu Fontas por USD 3,7 mil millones, que suministrará 2.400 MW y 110 millones de galones imperiales por día (IGD). La infraestructura social se beneficia de asignaciones de USD 6,04 mil millones en salud y USD 5,33 mil millones en educación, modernizando hospitales y añadiendo 11 escuelas. La infraestructura de extracción sigue siendo vital a medida que la carrera del GNL acelera los paquetes EPC costa afuera.

Una cartera futura de obras viales monitoreadas con drones y planificación de tráfico asistida por IA subraya un cambio tecnológico dentro del mercado de construcción de infraestructura de Catar. El gasto en servicios públicos en medidores inteligentes y proyectos piloto de microrredes garantiza un suministro confiable para los corredores de carga de vehículos eléctricos. Las construcciones hospitalarias ahora integran consultorios de telemedicina, y las nuevas escuelas adoptan aulas modulares para acortar las fases de construcción.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Construcción: La Nueva Construcción Domina, la Renovación Sube en la Agenda

Los contratos de nueva construcción absorbieron el 74,40% de la participación del mercado de construcción de infraestructura de Catar en 2025 y se expandirán un 4,64% anual hasta 2031. El plan de capital de USD 22,2 mil millones programa parques comunitarios, desagües pluviales y centros de servicios municipales junto a autopistas emblemáticas. Las torres comerciales de gran altura en Lusail y el centro de Doha emplean prefabricación fuera de sitio para reducir emisiones. En paralelo, la renovación capta una participación del 25,60% a medida que se endurecen los mandatos de reconversión ecológica; las oficinas gubernamentales auditadas energéticamente y las mejoras de sistemas de climatización (HVAC) en centros comerciales heredados muestran una adopción temprana. La investigación académica identifica los incentivos al reciclaje, la educación a proveedores y el financiamiento verde como elementos fundamentales para generalizar la rehabilitación sostenible.

Por Fuente de Inversión: El Capital Estatal Ancla, los Flujos Privados se Aceleran

El gasto público representó el 69,55% del tamaño del mercado de construcción de infraestructura de Catar en 2025. Las partidas de USD 5,33 mil millones en educación y USD 6,04 mil millones en salud en el presupuesto de 2025 reflejan las prioridades de bienestar. Solo la Autoridad de Obras Públicas tiene como objetivo licitar USD 15,44 mil millones en 2025, garantizando visibilidad para los contratistas.

El capital privado, con un pronóstico de crecimiento anual del 4,92%, aprovecha una ley de PPP en maduración; el esquema de alcantarillado de Al Wakrah y Al Wukair por USD 1,48 mil millones fue financiado en un 50% por prestamistas privados. Las PPP en salud incluyen 45 nuevas escuelas valoradas en USD 1 mil millones y los proyectos de hospitalidad apuntan a 7 millones de turistas para 2030.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Doha continúa recibiendo la mayor parte de las adjudicaciones de proyectos, combinando nodos de transporte, distritos de uso mixto y corredores de servicios públicos que consolidan su papel como centro financiero y diplomático. Los proyectos piloto de ciudades inteligentes mejoran el flujo de tráfico y la gestión de recursos, mientras que la afluencia al metro fomenta el cambio modal. A pesar de la moderación del crecimiento a medida que se completan los principales activos, los ciclos de reinversión en mantenimiento y mejoras tecnológicas mantienen la demanda estable.

La expansión costera de Al Wakrah capta el desbordamiento residencial y la actividad logística, catalizando mejoras en marinas, ampliación de vías y equipamientos comunitarios. Los promotores apuntan a viviendas para ingresos medios alineadas con las tendencias demográficas, mejorando la diversidad urbana en el mercado de construcción de infraestructura de Catar.

Las ciudades secundarias como Al Rayyan y Lusail atraen infraestructura para universidades, instalaciones deportivas y parques tecnológicos. Estos nodos fortalecen los corredores regionales, distribuyendo los beneficios económicos y reduciendo la dependencia excesiva de la capital. Las zonas rurales experimentan mejoras incrementales en carreteras y servicios públicos para apoyar proyectos piloto de tecnología agrícola y turismo en el desierto, ilustrando el alcance geográfico en expansión del mercado de construcción de infraestructura de Catar.

Panorama regulatorio

La ejecución de infraestructura en Qatar está determinada por un marco de aprobaciones y normas liderado por el gobierno, con el Ministerio de Municipalidad al frente en materia de planificación, zonificación y permisos de construcción, y la Autoridad de Obras Públicas (Ashghal) a cargo de la contratación de infraestructura pública y los requisitos técnicos. La ejecución del sector está estrechamente vinculada a las Especificaciones de Construcción de Qatar (QCS), con la QCS 2024 operando como la especificación de referencia vigente para las obras civiles pesadas y de servicios públicos comprendidas en su alcance, lo que favorece una mayor coherencia en obras viales, drenaje y activos municipales.

En 2026, varias actualizaciones normativas reforzaron la transparencia y el acceso de los inversores al entorno construido. La Decisión Ministerial N.º 4 de 2026 estableció un Registro Preliminar de Bienes Raíces para unidades en preventa, creando un mecanismo formal para títulos de propiedad preliminares y procesos más claros en torno a las transacciones en preventa. La Resolución del Gabinete N.º 21 de 2026 actualizó la lista de 10 zonas designadas donde los no cataríes pueden poseer y usufructuar bienes inmuebles, incluidas zonas importantes como West Bay, The Pearl Island y Lusail, mientras que el Ministerio de Municipalidad también emitió normas actualizadas de diseño de villas y mansiones mediante la Decisión Ministerial N.º 108 de 2026, lo que favorece la alineación de los permisos y una revisión técnica más estandarizada.

Análisis de la cadena de valor

La cadena de valor de infraestructura de Qatar está dominada por la planificación, el financiamiento y las licitaciones del sector público, que luego se despliegan a través de planificadores maestros y consultores de ingeniería hacia contratistas escalonados y subcontratistas especializados que ejecutan obras civiles de transporte, servicios públicos, infraestructura social y vinculada a la extracción. En el lado de la demanda, las entidades estatales (en particular Ashghal para carreteras, drenaje, espacios públicos y activos municipales) estructuran la conformación de proyectos, la precalificación y la contratación, mientras que grandes programas estratégicos como la expansión del GNL de North Field generan una demanda de EPC de alto valor para obras marinas, tuberías e infraestructura habilitante de terminales de exportación.

En el lado de la oferta, los insumos de construcción importados y la logística siguen siendo dependencias clave, lo que hace que los controles y la visibilidad de la cadena de suministro sean centrales para el desempeño en la ejecución. Ashghal utiliza precalificación y listas aprobadas para controlar la participación y el cumplimiento de los contratistas, y también aplica contratación tipo marco para estabilizar la disponibilidad de insumos a granel utilizados en obras viales y de servicios públicos. Esta estructura resalta la importancia de la calificación de proveedores, la gestión de subcontratistas y un desempeño logístico confiable para reducir los riesgos de cronograma y costo durante los ciclos de licitación pico.

Panorama Competitivo

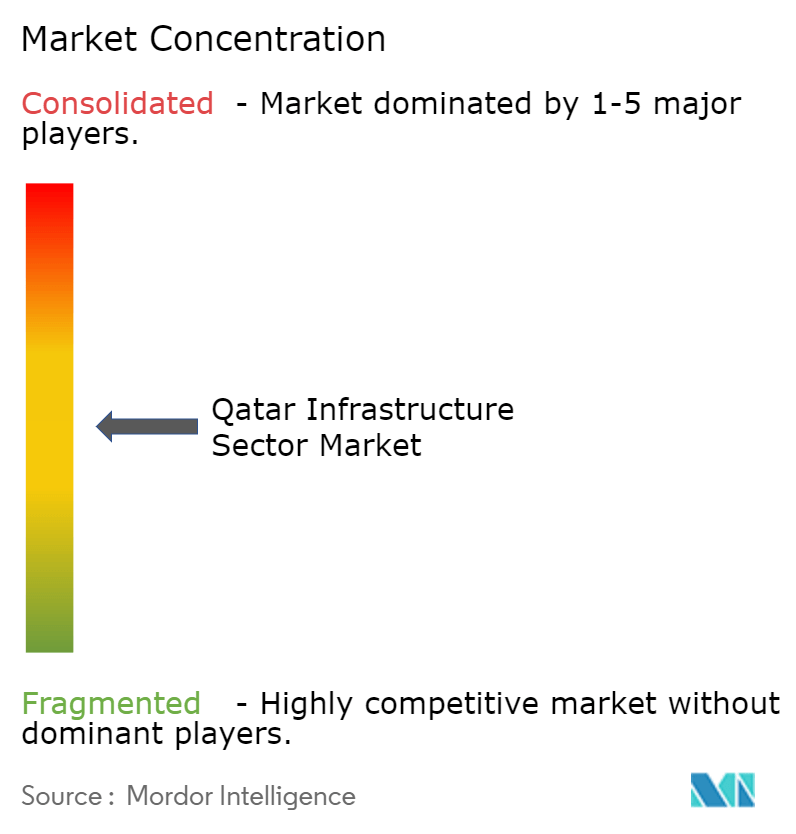

El mercado de construcción de infraestructura de Catar está moderadamente concentrado, con actores clave como Gulf Housing & Construction Co., Al Jaber Engineering Co., Arabian Construction Engineering Company y Qatari Diar Vinci Construction (QDVC) QSC impulsando la ejecución de proyectos del sector público. Los vínculos históricos con el gobierno, las cadenas de suministro integradas y la eficiencia en costos otorgan ventaja a los líderes locales. Mientras tanto, especialistas internacionales en EPC, incluidos Vinci SA, Hochtief AG y Consolidated Contractors Company (CCC), están asumiendo proyectos complejos, desde obras marítimas hasta tunelación de metro e infraestructura de GNL.

Los gigaproyectos suelen contemplar empresas conjuntas que combinan experiencia global con ejecución local. Los contratistas medianos logran el éxito especializándose en obras civiles escalonadas, mejoras de servicios públicos y desarrollo regional. La adopción de herramientas digitales, como el modelado de información de construcción (BIM) y el seguimiento con drones, está en aumento, reforzando la gestión de costos y la supervisión de proyectos. La ventaja competitiva actual depende de la alineación con criterios ambientales, sociales y de gobernanza (ESG), la capacidad digital y las alianzas adaptables. Los contratistas que priorizan la formación de la fuerza laboral local y la entrega respetuosa con el medio ambiente se están posicionando favorablemente para futuras licitaciones de infraestructura. A medida que las estructuras contractuales evolucionan para incorporar el reparto de riesgos y los comités de resolución de disputas, queda claro que la adaptabilidad y la innovación son tan vitales como la escala para capturar participación de mercado.

Líderes de la Industria del Sector de Infraestructura de Catar

Gulf Housing & Construction Co.

Arabian Construction Engineering Company

Al Jaber Engineering Co.

Qatari Diar Vinci Construction (QDVC) QSC

Lusail Development Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La oportunidad a corto plazo en el mercado de construcción de infraestructura de Qatar está anclada en un flujo visible de contratación pública y en programas de ejecución de varios años, en lugar de construcciones puntuales impulsadas por eventos. El plan quinquenal de infraestructura de Ashghal (2025-2029), valuado en más de QR81.000 millones, respalda una continuidad en las licitaciones para redes de transporte, activos de drenaje y aguas pluviales, espacios públicos e infraestructura de servicios municipales, y también se conecta con el enfoque de la Tercera Estrategia Nacional de Desarrollo (2024-2030) en la gestión de activos y las mejoras en la calidad de vida. La actividad de contratación en 2026 evidencia una cartera activa, incluidas las adjudicaciones de Ashghal en el primer trimestre de 2026 que abarcan proyectos de servicio público como la remodelación del Hospital General Hamad, junto con el informe del Ministerio de Finanzas sobre valores más altos de licitaciones y subastas gubernamentales en el primer trimestre de 2026 en comparación con el mismo período del año anterior.

La oportunidad también se está construyendo en torno a programas de larga duración que impulsan servicios de ingeniería, gestión de programas y capacidades de integración de proyectos existentes (brownfield), particularmente en ciudades planificadas y corredores de servicios públicos. En julio de 2026, Lusail Real Estate Development Company seleccionó a Parsons para la gestión de programas y construcción del Programa de Infraestructura de la Ciudad de Lusail, lo que indica un gasto sostenido en la entrega de infraestructura de planificación maestra y en alcances de supervisión más allá del EPC puro. En paralelo, la combinación de la disciplina normativa impulsada por la QCS 2024 y las actualizaciones regulatorias de 2026, incluido el registro de preventa y las normas de diseño revisadas, eleva el nivel exigido a los contratistas listos para el cumplimiento, los controles digitales de proyectos (BIM, trazabilidad de QA/QC) y la garantía de la cadena de suministro, generando margen para las empresas que puedan documentar el cumplimiento de normas, gestionar subcontratistas y entregar bajo una revisión técnica más estricta.

Desarrollos recientes del sector

- Julio de 2026: Parsons anunció la adjudicación de un contrato de tres años por parte de Lusail Real Estate Development Company para brindar gestión de programas, gestión de la construcción y supervisión de la construcción del Programa de Infraestructura de la Ciudad de Lusail. La adjudicación refuerza el giro hacia la supervisión de entrega de larga duración y la ejecución del ciclo de vida para grandes desarrollos de planificación maestra, respaldando la demanda de controles avanzados, programación y coordinación multipaquete.

- Mayo de 2026: Qatar reportó un aumento en el valor de las licitaciones y subastas gubernamentales en el primer trimestre de 2026 en comparación con el primer trimestre de 2025, junto con adjudicaciones continuas de proyectos del sector público. El repunte en la contratación respalda la visibilidad de la cartera de contratistas en los paquetes de infraestructura de transporte, servicios públicos y servicio público que se licitan y ejecutan a través de entidades estatales.

- Mayo de 2025: KAHRAMAA adjudicó 851 millones de USD para siete subestaciones de alta tensión y 212 km de líneas de transmisión. Las adjudicaciones sustentan el refuerzo de la red de servicios públicos necesario para la expansión urbana y la confiabilidad de la red, y aumentan el alcance abordable para los contratistas de EPC y los subcontratistas especializados eléctricos y de puesta en marcha.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Para este estudio, el mercado del sector de infraestructura de Qatar se define como el valor de la actividad de construcción entregada para infraestructura de transporte, servicios públicos, social y de extracción dentro de Qatar, medido en USD corrientes para cada año.

Exclusiones de alcance: excluimos los edificios residenciales, comerciales e industriales sobre el nivel del suelo cuando no involucran obras civiles de infraestructura significativas.

Descripción general de la segmentación

- Por Segmento de Infraestructura

- Infraestructura de Transporte

- Infraestructura de Servicios Públicos

- Infraestructura Social

- Infraestructura de Extracción

- Por Tipo de Construcción

- Nueva Construcción

- Renovación

- Por Fuente de Inversión

- Pública

- Privada

- Por Ciudades Clave

- Doha

- Al Rayyan

- Al Wakrah

- Lusail

- Resto de Catar

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza construyendo el contexto de proyectos y políticas, y luego traduciéndolo en indicadores de demanda medibles para Qatar. Se utilizan fuentes públicas para anclar los supuestos sobre ciclos de gasto, exposición comercial y capacidad de entrega, lo que posteriormente nos ayuda a evitar el doble conteo del mismo trabajo entre categorías.

Los insumos habituales incluyen estadísticas y publicaciones oficiales, como indicadores de planificación y desarrollo de la Autoridad de Planificación y Estadística de Qatar, informes presupuestarios y financieros del Ministerio de Finanzas, actualizaciones de proyectos y contratación de Ashghal, y divulgaciones de capacidad energética e industrial de QatarEnergy. También recurrimos a fuentes como series de aduanas y comercio, actualizaciones normativas y de estándares, y revistas de ingeniería y construcción revisadas por pares para obtener referencias de costo unitario y ejecución. Los informes anuales de empresas, las presentaciones a inversores y la cobertura de prensa confiable ayudan a validar los cronogramas y a identificar cambios materiales en los proyectos. Cuando es necesario, se utiliza una base de datos de suscripción de pago para finanzas e inteligencia empresarial, seguimiento de contratos y licitaciones, y verificaciones de importación y exportación a nivel de envío para insumos de construcción clave. Esta lista no es exhaustiva, y también se utilizaron muchas otras referencias públicas para verificaciones cruzadas y aclaraciones.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba lo que la investigación documental no puede mostrar completamente, principalmente el ritmo real de las adjudicaciones, los cronogramas de finalización realistas y cómo se está contabilizando la actividad de renovación frente a la de obra nueva. Conversamos con una combinación de partes interesadas, como propietarios de proyectos, contratistas de EPC y civiles, subcontratistas especializados, consultores y participantes de materiales y equipos, y luego alineamos sus aportes con las realidades a nivel de Qatar.

Debido a que se trata de un mercado exclusivo de Qatar, también nos aseguramos de que la cobertura refleje los principales centros de ejecución y los municipios adyacentes, de modo que nuestros supuestos no estén excesivamente centrados en una sola ciudad.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Posición del encuestado | Región |

|---|---|---|

| Nivel superior: 26% | Directivos (CXO): 16% | |

| Nivel medio: 57% | Líderes funcionales/de unidad: 31% | |

| Actores más pequeños: 17% | Gerentes: 53% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se construye utilizando un enfoque descendente (top-down), en el que la demanda nacional de infraestructura se reconstruye a partir de señales de capex públicas, carteras de proyectos y prioridades de inversión sectorial, y luego se divide en tipos de infraestructura y modalidades de construcción que coinciden con la forma en que se ejecuta el trabajo en Qatar. Los resultados se corroboran con aproximaciones ascendentes (bottom-up) selectivas, incluidas verificaciones de valor de proyectos muestreados, conversaciones de canal sobre rangos de costo típicos y comprobaciones de coherencia de volumen por precio para insumos de alto valor, y luego los totales se ajustan cuando aparecen brechas.

Los insumos clave utilizados en el modelo incluyen la cartera de proyectos activa y planificada por infraestructura de transporte, servicios públicos, social y de extracción, la proporción de construcción nueva frente a renovación, y la combinación de inversión pública y privada. También utilizamos indicadores como los planes de capital gubernamentales, la actividad de licitación importante, la capacidad de ejecución y la inflación de costos típica en mano de obra y materiales, ya que influyen directamente en el valor anual de obra ejecutada. Cuando existe información parcial para un año de proyecto o subsector, cubrimos la brecha utilizando curvas de finalización conservadoras y rangos de costo unitario validados, y luego volvemos a verificar el resultado frente a las restricciones de entrega conocidas.

Para el pronóstico, se aplica un análisis de escenarios en torno al momento de adjudicación, la velocidad de ejecución y las tendencias de costo de los insumos, y la trayectoria elegida se alinea con lo que los expertos locales consideran realista para el próximo ciclo de planificación.

Validación de datos y ciclo de actualización

La validación se gestiona mediante múltiples verificaciones para que las cifras finales sigan siendo trazables a señales de demanda reales. Los resultados del modelo se comparan con métricas independientes, como el flujo de licitaciones, la dirección presupuestaria y los niveles de actividad observados, y cualquier salto inusual se investiga antes de ser aceptado.

Se realiza una segunda revisión por parte de un analista para confirmar las definiciones, eliminar superposiciones entre tipos de infraestructura y verificar los movimientos año a año frente a hitos de proyectos conocidos. Si nuevas adjudicaciones, postergaciones o cambios de política generan una variación material, se activan llamadas de seguimiento para confirmar el cambio. Los informes se actualizan anualmente, con actualizaciones intermedias para eventos importantes, y se completa una revisión final previa a la entrega para que los clientes reciban la visión más actual.

Tamaño del mercado del sector de infraestructura de Qatar de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para la infraestructura de Qatar pueden parecer muy distantes entre sí, incluso cuando los títulos parecen similares, porque el alcance y las reglas de conteo no siempre son los mismos. Las mayores diferencias suelen provenir de qué se considera infraestructura frente a construcción general, qué año se utiliza como base y si los valores reflejan la cartera adjudicada o el trabajo realmente entregado.

La principal brecha proviene de mezclar categorías amplias de construcción dentro del total de infraestructura, mientras que Mordor Intelligence contabiliza el valor de la infraestructura de transporte, servicios públicos, social y de extracción, y excluye la construcción de edificios independientes a menos que esté vinculada a obras civiles significativas, lo que cambia el punto de partida de 2025 frente a totales de estilo de construcción más amplios.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 33,40 mil millones de USD (2025) | |

| Consultora global A | 63,32 mil millones de USD (2024) | Utiliza una definición más amplia que incorpora elementos del entorno construido residencial y comercial en la categoría de infraestructura, lo que infla el total en comparación con una visión centrada exclusivamente en infraestructura civil pesada, y también ancla la serie en un año base diferente. |

| Consultora regional B | 65,70 mil millones de USD (2024) | Se reporta como construcción de infraestructura junto con otros tipos de proyectos, por lo que el gasto en infraestructura civil se combina con la actividad de construcción no relacionada con infraestructura, y el supuesto de crecimiento más rápido puede reflejar una conversión agresiva de adjudicación a ejecución. |

La dispersión entre fuentes se explica principalmente por si la cifra se limita a las obras civiles de infraestructura o se amplía para incluir categorías de construcción más amplias, además del año y los supuestos de conversión utilizados. Al mantener el alcance vinculado a la obra de infraestructura ejecutada y al verificar de forma cruzada el movimiento anual con señales de proyectos y licitaciones, nuestra estimación sigue siendo más fácil de replicar y auditar año a año.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de construcción de infraestructura de Catar?

El mercado se sitúa en USD 34,82 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado?

Se proyecta que crezca a una CAGR del 4,26%, alcanzando USD 42,9 mil millones para 2031.

¿Qué segmento tiene la mayor participación?

La infraestructura de transporte lidera con el 36,95% del gasto total en 2025.

¿Por qué está ganando impulso la inversión privada?

Las reformas regulatorias que permiten la propiedad extranjera total y una ley de PPP en maduración están impulsando el capital privado, que se prevé que crezca un 4,92% anual.

¿Qué ciudad está creciendo más rápido?

Al Wakrah muestra la tasa de crecimiento más alta con una CAGR del 4,78% hasta 2031, impulsada por proyectos de vivienda y logística.

¿Cómo afectará la expansión del Campo Norte a la demanda de construcción?

El aumento de la capacidad de GNL a 142 MTPA requiere plataformas costa afuera, tuberías y terminales de gran envergadura, generando oportunidades EPC de miles de millones de dólares a lo largo de la cadena de valor de la construcción.

Última actualización de la página el: