Tamaño y Participación del Mercado de Construcción de Infraestructura

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.06 Billones de dólares |

| Tamaño del Mercado (2031) | 5.49 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.22% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Construcción de Infraestructura por Mordor Intelligence

Se espera que el tamaño del Mercado de Construcción de Infraestructura aumente de USD 3,82 billones en 2025 a USD 4,06 billones en 2026 y alcance USD 5,49 billones en 2031, creciendo a una CAGR del 6,22% durante 2026-2031. El gasto está pasando de reparaciones reactivas a renovaciones proactivas a medida que los gobiernos incorporan objetivos de descarbonización y adaptación climática en los planes de inversión nacionales. Dentro del mercado de construcción de infraestructura, los proyectos de transporte dominan los desembolsos porque los corredores ferroviarios electrificados y los puertos automatizados están reduciendo los tiempos de permanencia de la carga. Los servicios públicos están modernizando redes envejecidas para la integración de energías renovables distribuidas, una tendencia que está impulsando el trabajo de renovación más rápido que la actividad de nueva construcción. Los inversores privados están ampliando su presencia a través de concesiones de pago por disponibilidad que ofrecen rendimientos vinculados a la inflación al tiempo que reducen el riesgo de los volúmenes de tráfico.

Conclusiones Clave del Informe

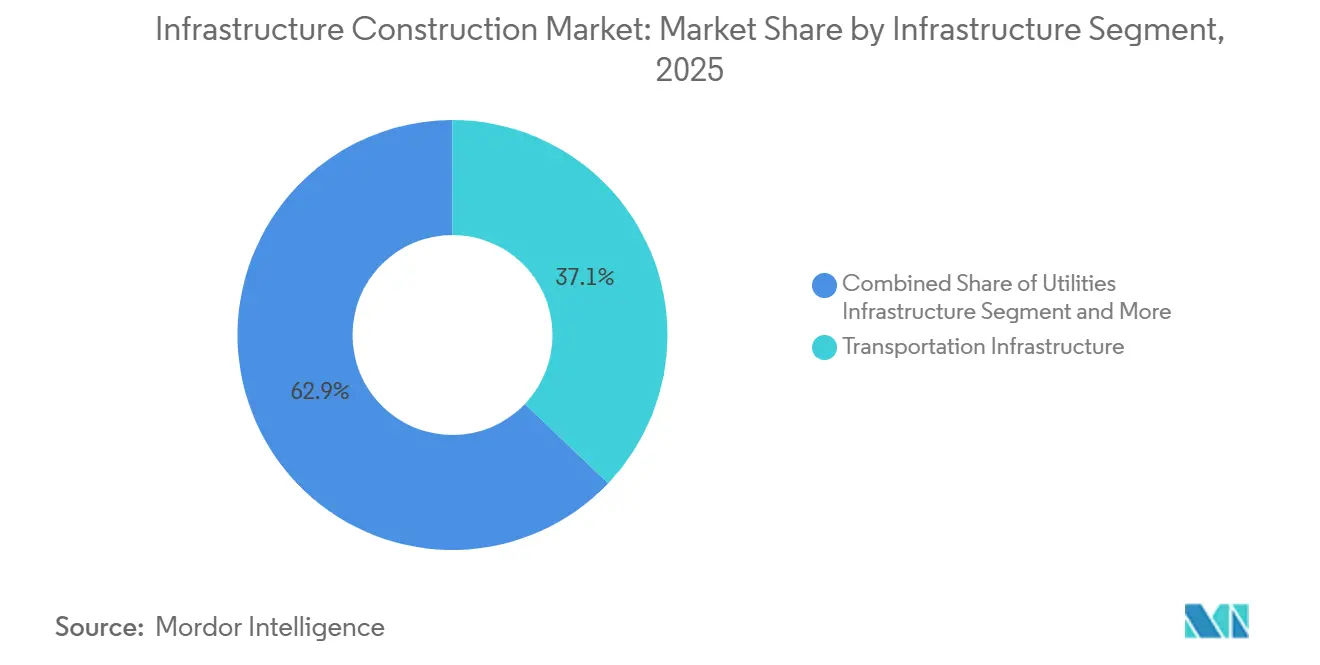

- Por segmento de infraestructura, en el mercado global de construcción de infraestructura, el transporte representó el 37,1% de los ingresos en 2025 y está previsto que crezca a una CAGR del 6,92% hasta 2031.

- Por tipo de construcción, en el mercado global de construcción de infraestructura, la nueva construcción capturó una participación del 73,2% en 2025, mientras que se proyecta que la renovación registre la CAGR más alta del 7,02% hasta 2031.

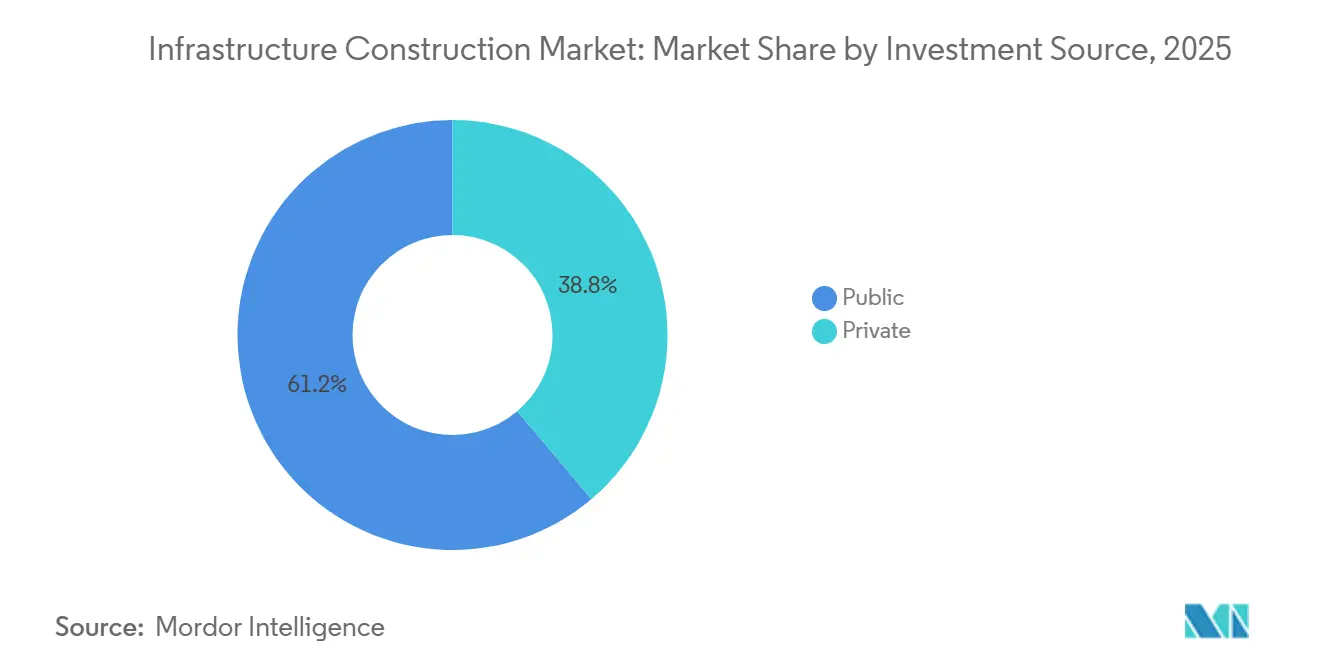

- Por fuente de inversión, en el mercado global de construcción de infraestructura, el financiamiento público representó el 61,2% del gasto en 2025, mientras que se prevé que el capital privado crezca más rápido a una CAGR del 7,21% durante 2026-2031.

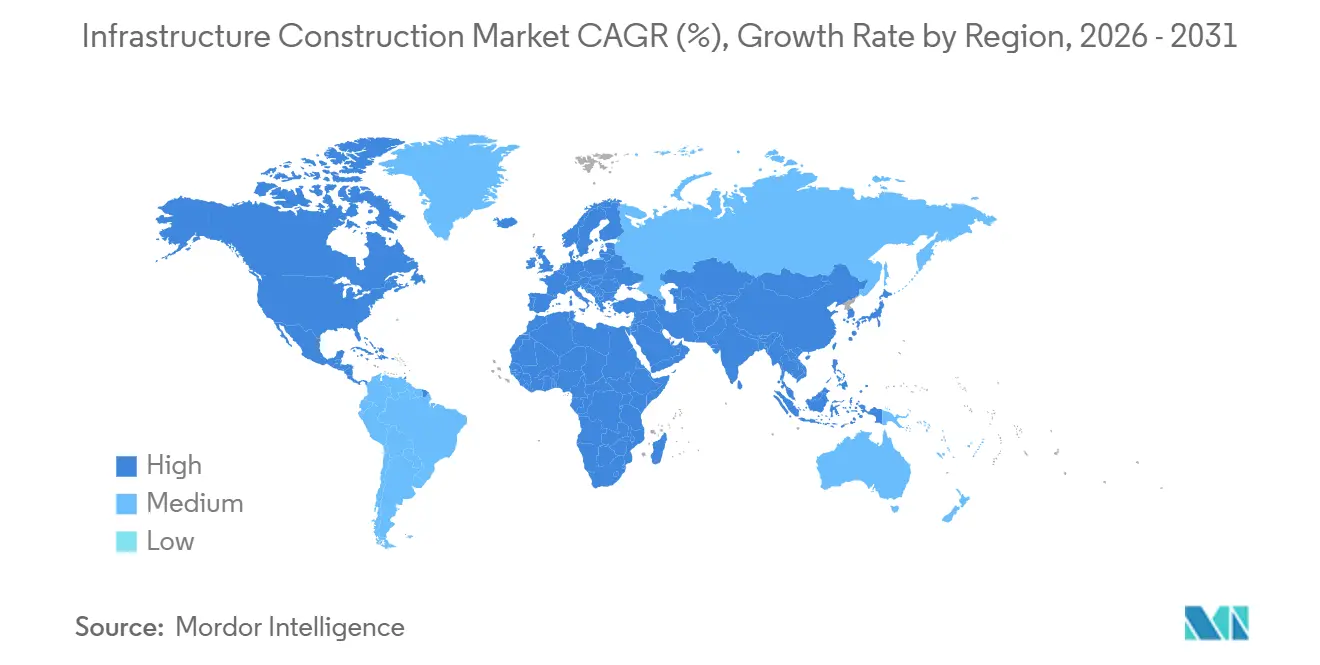

- Por geografía, en el mercado global de construcción de infraestructura, Asia-Pacífico representó una participación del 45,8% en 2025, y se predice que la región de Medio Oriente y África se expanda a la CAGR más rápida del 7,38% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Construcción de Infraestructura

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Gasto en transición energética que impulsa construcciones de energías renovables, redes eléctricas, almacenamiento y carga de vehículos eléctricos | +1.8% | Europa, América del Norte, mercados principales de Asia-Pacífico | Largo plazo (≥4 años) |

| Gasto público de capital, estímulos y asociaciones público-privadas que amplían las carteras de proyectos a largo plazo | +1.5% | Global, concentrado en Asia-Pacífico y América del Norte | Largo plazo (≥4 años) |

| Renovación de infraestructura envejecida que impulsa mejoras en activos de transporte, agua y energía | +1.2% | América del Norte y Europa, más Japón y Australia | Mediano plazo (2–4 años) |

| Expansión del tránsito urbano y corredores logísticos que apoyan la infraestructura de movilidad principal | +1.0% | Ciudades de Asia-Pacífico, megaproyectos de Medio Oriente, metrópolis seleccionadas de América del Norte | Mediano plazo (2–4 años) |

| Gasto en resiliencia climática que incrementa proyectos de inundaciones, zonas costeras y sistemas hídricos | +0.9% | Regiones costeras en todo el mundo, especialmente el Sudeste Asiático, el Caribe y la Costa del Golfo de EE. UU. | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Gasto en Transición Energética que Impulsa Construcciones de Energías Renovables, Redes Eléctricas, Almacenamiento y Carga de Vehículos Eléctricos

Los compromisos de cero emisiones netas están redirigiendo el capital de los activos fósiles hacia redes de energías renovables. La Agencia Internacional de Energía espera que la inversión anual en redes eléctricas alcance los USD 600 mil millones para 2030[1]https://www.iea.org/. Europa ha designado 166 corredores de transmisión prioritarios y ha reservado USD 31 mil millones en subvenciones hasta 2027. La norma de planificación de los Estados Unidos ahora obliga a los operadores de redes a modelar escenarios de electrificación a 20 años, desbloqueando nuevas líneas de alta tensión. Las instalaciones de almacenamiento de baterías y los puntos de carga rápida están aumentando en paralelo, impulsados por un programa federal de USD 5 mil millones. En conjunto, estos proyectos forman una porción de rápido crecimiento del mercado de construcción de infraestructura.

Gasto Público de Capital, Estímulos y Asociaciones Público-Privadas que Amplían las Carteras de Proyectos a Largo Plazo

Las leyes de gasto a cinco y diez años ahora fijan los desembolsos en infraestructura más allá de los ciclos electorales. La Ley de Inversión en Infraestructura y Empleos de EE. UU. por sí sola añade USD 550 mil millones de nuevo financiamiento federal hasta 2028. El Plan Nacional de Infraestructura revisado de India apunta a USD 1,3 billones hasta 2030, con asignaciones claras para ferrocarriles, carreteras y energías renovables. Las asociaciones público-privadas también están escalando; los valores de las asociaciones público-privadas en mercados emergentes aumentaron un 22% interanual en 2024. Estos compromisos brindan a los contratistas visibilidad de ingresos a varios años y atraen a fondos de pensiones al mercado de construcción de infraestructura.

Renovación de Infraestructura Envejecida que Impulsa Mejoras en Activos de Transporte, Agua y Energía

Muchos puentes, túneles y tuberías construidos después de la Segunda Guerra Mundial han superado su vida útil de diseño y requieren una rehabilitación completa. La Sociedad Americana de Ingenieros Civiles sitúa la brecha de financiamiento de los Estados Unidos para estos activos en USD 2,6 billones hasta 2029. Europa enfrenta presiones similares, con el 35% de los puentes ferroviarios construidos antes de 1950 que requieren mejoras de capacidad de carga[2]https://www.eib.org/. Japón ha lanzado un programa de USD 100 mil millones para reforzar túneles y diques contra terremotos e inundaciones. Los contratistas que pueden combinar componentes modulares con herramientas de inspección digital están ganando contratos al reducir los tiempos de cierre de carriles. Como resultado, los proyectos de renovación se están convirtiendo en la columna vertebral estable del mercado de construcción de infraestructura.

Expansión del Tránsito Urbano y Corredores Logísticos que Apoyan la Infraestructura de Movilidad Principal

La rápida urbanización está impulsando a las ciudades a añadir capacidad ferroviaria, de metro y portuaria. Solo el Sudeste Asiático necesita USD 210 mil millones para transporte urbano antes de 2030. India tendió 1.200 kilómetros de nueva vía de metro en 2024-2025 y está en camino de liderar las inauguraciones globales para 2027. Europa está modernizando 8.000 kilómetros de ferrocarril de carga para trasladar mercancías fuera de las carreteras. Los puertos de la Costa Este de EE. UU. están profundizando sus puertos para acomodar barcos más grandes tras la expansión del Canal de Panamá. Estos corredores de movilidad reducen la congestión y las emisiones, reforzando la demanda en el mercado de construcción de infraestructura.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inflación de costos, volatilidad del suministro y escasez de mano de obra que presionan la entrega y los márgenes | -1.2% | Global, agudo donde la mano de obra y los materiales son escasos | Corto plazo (≤2 años) |

| Brechas de financiamiento, presión fiscal y tasas elevadas que limitan la asequibilidad de los proyectos | -1.1% | Economías de la OCDE con alta deuda y mercados emergentes volátiles | Corto plazo (≤2 años) |

| Permisos, adquisición de tierras y retrasos regulatorios que ralentizan la ejecución | -0.8% | América del Norte, Europa, mercados seleccionados de Asia-Pacífico | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Inflación de Costos, Volatilidad del Suministro y Escasez de Mano de Obra que Presionan la Entrega y los Márgenes

Los precios de los materiales y los salarios aumentaron más rápido que los escaladores contractuales en 2024. Los costos de insumos de construcción en EE. UU. subieron un 4,8% interanual, liderados por el diésel y el concreto. Los costos laborales europeos aumentaron un 5,2% a medida que los oficios especializados envejecían más rápido de lo que los reemplazos ingresaban a la fuerza laboral. Las interrupciones en el transporte marítimo empujaron el Índice Báltico Seco un 60% por encima de su promedio de 2019, retrasando las entregas de acero. Los constructores están respondiendo mediante la integración vertical y la fabricación modular; VINCI ahora completa el 18% de los proyectos con elementos prefabricados. Aun así, los costos elevados siguen siendo un obstáculo para los márgenes en el mercado de construcción de infraestructura.

Brechas de Financiamiento, Presión Fiscal y Tasas Elevadas que Limitan la Asequibilidad de los Proyectos

El aumento de los costos de interés reduce el valor presente de los peajes y los pagos por disponibilidad. La deuda de las economías avanzadas promedió el 112% del PIB en 2024, limitando la flexibilidad presupuestaria. En el Reino Unido, un programa hospitalario de USD 10 mil millones se paralizó cuando los rendimientos de los bonos del Estado a largo plazo superaron el 5%. Varios países de bajos ingresos enfrentan ahora una situación de deuda en dificultades que bloquea el acceso a préstamos concesionales. Los bancos de desarrollo están interviniendo con estructuras de financiamiento combinado, pero la cobertura es parcial. Hasta que los costos de endeudamiento se alivien, esta restricción pesará sobre el mercado de construcción de infraestructura.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Segmento de Infraestructura: El Transporte Domina Mientras los Servicios Públicos se Aceleran

Los proyectos de transporte controlaron el 37,1% de la participación del mercado de construcción de infraestructura en 2025 y siguen siendo el ancla de ingresos para los contratistas de todo el mundo. El elevado gasto en rehabilitación de puentes en los Estados Unidos, el ferrocarril transfronterizo bajo el programa europeo TEN-T y las mejoras de puertos de aguas profundas a lo largo de la costa de África Oriental mantienen a este segmento al frente de las carteras de licitaciones. La señalización digital y el manejo automatizado de contenedores están reduciendo los tiempos de atraque y permanencia, lo que permite a los propietarios cobrar tarifas basadas en el valor que sostienen flujos de caja predecibles. El aumento de los volúmenes de comercio electrónico y las garantías de entrega a tiempo impulsan aún más la demanda de enlaces de carretera y ferrocarril de última milla que evitan la congestión del centro de la ciudad. El ciclo continuo de mejoras del segmento también genera pedidos considerables de máquinas de tunelización, vía en placa y grúas de alta capacidad, apoyando una base de proveedores global que ahora incluye fabricantes de equipos originales chinos y europeos.

Durante 2026-2031, se proyecta que el subsegmento de servicios públicos registre la CAGR más rápida del 6,9% a medida que los operadores de redes instalen enlaces de corriente continua de alta tensión que llevan la energía eólica marina y la solar del desierto a los centros de carga. Solo América del Norte añadió 23 gigavatios de nueva capacidad de transmisión en 2024, la cifra anual más sólida en una década[3]https://www.energy.gov/. Europa le sigue con 40.000 kilómetros de líneas prioritarias respaldadas por subvenciones de la Unión Europea, mientras que Australia está construyendo 5 "autopistas energéticas" interestatales que forman la columna vertebral de sus Zonas de Energía Renovable. Los planes de capital de los servicios públicos también incluyen condensadores síncronos, baterías a escala de red y despliegues de contadores inteligentes, todo lo cual amplía el conjunto de ingresos para los contratistas eléctricos. Estos desarrollos deberían reducir gradualmente la brecha con el transporte, pero el trabajo en carreteras, ferrocarriles y puertos seguirá representando la mayor parte del tamaño del mercado de construcción de infraestructura hasta 2031.

Por Tipo de Construcción: La Nueva Construcción Sigue Siendo Mayor, la Renovación Crece Más Rápido

Las actividades de nueva construcción representaron el 73,2% de la participación del mercado de construcción de infraestructura en 2025, ya que los gobiernos continuaron aprobando autopistas, metros y plantas de tratamiento de agua en terrenos sin desarrollar. En India, tres nuevas autopistas completas abrieron en 2024, mientras que Arabia Saudita inició obras en múltiples distritos de NEOM que requieren nuevas redes de servicios públicos y transporte. Los proyectos en terrenos sin desarrollar dan a los contratistas libertad en el diseño y la secuenciación, ayudándoles a escalar módulos prefabricados y flotas de movimiento de tierras automatizadas para proteger los márgenes. El financiamiento también favorece los proyectos grandes y visibles, porque los organismos multilaterales pueden agruparlos en carteras de préstamos alineadas con el clima.

El trabajo de renovación y mejora avanza a una CAGR más rápida del 7% hasta 2031 a medida que los propietarios se orientan hacia estrategias de extensión de vida útil que cuestan entre un 40 y un 60% menos que la sustitución. Los programas piloto en 12 ciudades de EE. UU. mostraron que el reemplazo de tuberías sin zanjas redujo las interrupciones en un 80% y redujo drásticamente los retrasos en los plazos. El operador de autopistas de Japón redujo a la mitad los cierres no planificados de puentes tras incorporar sensores de fibra óptica, ahorrando USD 2 mil millones en cinco años. Los municipios también favorecen la renovación porque las revisiones ambientales para los corredores existentes son más sencillas, lo que permite que los fondos de estímulo lleguen a las nóminas locales en cuestión de meses. En conjunto, el cambio en la combinación indica que el mercado de construcción de infraestructura está pasando de un modelo de "construir y reemplazar" hacia el mantenimiento digital continuo.

Por Fuente de Inversión: El Dinero Público Lidera, el Capital Privado Aumenta

Los gobiernos soberanos y subnacionales aportaron el 61,2% del capital total en 2025, manteniendo al erario público como el principal motor de la industria de construcción de infraestructura. Las asignaciones plurianuales, como los USD 550 mil millones de EE. UU., el plan Invertir en Canadá de USD 133 mil millones de Canadá y el presupuesto de Nusantara de Indonesia, aseguran trabajo predecible para las empresas conjuntas de diseño y construcción. Los propietarios públicos también continúan redactando normas de ingeniería, orientando a los contratistas hacia el conteo de carbono y los estándares de materiales reciclados ahora incorporados en la puntuación de licitaciones.

Se prevé que la inversión privada aumente a una CAGR del 7,2% durante 2026-2031 a medida que las aseguradoras y los fondos de pensiones busquen rendimientos vinculados a la inflación dentro de las concesiones de pago por disponibilidad. La autopista A14 del Reino Unido, por ejemplo, paga a su operador USD 152 millones anuales durante 25 años, totalmente indexados a los precios al consumidor. Los paquetes de Peaje-Operación-Transferencia de India atrajeron USD 8 mil millones en ofertas en dos años, subrayando el apetito por carreteras de activos existentes con conteos de tráfico comprobados. Las garantías de primera pérdida bajo la ventana InvestEU de la Unión Europea y las estructuras de financiamiento combinado en la Corporación Financiera Internacional inclinan aún más el equilibrio riesgo-rendimiento hacia el capital privado. A medida que más jurisdicciones limitan los ratios de deuda pública, las participaciones privadas deberían aumentar de manera constante, incluso si el sector público sigue siendo el inquilino ancla del mercado de construcción de infraestructura.

Análisis Geográfico

Asia-Pacífico mantuvo el 45,8% de la participación del mercado de construcción de infraestructura en 2025, subrayando el flujo sin rival de la región en obras de carreteras, ferrocarriles y servicios públicos. India está canalizando USD 1,3 billones hacia su Plan Nacional de Infraestructura y añadió 1.200 kilómetros de vía de metro en 18 ciudades durante 2024-2025, poniéndola en camino de encabezar las inauguraciones globales de metro para 2027. La reubicación de Nusantara en Indonesia está atrayendo USD 33 mil millones en financiamiento para edificios gubernamentales, tránsito y redes de agua, programados para su entrega en 2029. Mientras tanto, los proyectos chinos aún representaron el 28% del consumo mundial de cemento en 2024, incluso cuando los responsables de políticas endurecieron el crédito interno, manteniendo alta la demanda regional de materiales. Se proyecta que el tamaño del mercado de construcción de infraestructura de Medio Oriente y África se expanda a una brisk CAGR del 7,38% entre 2026 y 2031, liderado por la construcción de NEOM de USD 500 mil millones de Arabia Saudita y la ampliada Zona Económica del Canal de Suez de Egipto, que añadió 40.000 hectáreas y un parque solar de 2 gigavatios en 2024.

El crecimiento de América del Norte descansa en la asignación de USD 550 mil millones de la Ley de Inversión en Infraestructura y Empleos de EE. UU. y el plan Invertir en Canadá de USD 133 mil millones de Canadá, que abarca tránsito, infraestructura verde y banda ancha rural. El Departamento de Energía de EE. UU. está canalizando USD 12 mil millones hacia proyectos de resiliencia de redes y baterías para integrar energías renovables. México está capitalizando el nearshoring, aprobando 22 parques industriales por valor de USD 8 mil millones que vienen acompañados de ramales ferroviarios, atraques portuarios y nuevos carriles para camiones. Al otro lado del Atlántico, la Unión Europea ha listado 166 corredores de transmisión prioritarios y ha destinado aproximadamente USD 32 mil millones en subvenciones hasta 2027 para reforzar la seguridad energética. Las adjudicaciones de energía eólica en el Mar del Norte de 8 gigavatios de Alemania requieren 1.200 kilómetros de cables submarinos y subestaciones de aterrizaje valoradas en cerca de USD 20 mil millones, mientras que el HS2 del Reino Unido alcanzó el 60% de finalización y está previsto que reduzca el viaje Londres-Birmingham a 49 minutos para 2029.

América del Sur está recurriendo a las concesiones para estirar los presupuestos limitados; en 2024, Brasil subastó 18 contratos de carreteras y aeropuertos por valor de USD 24 mil millones bajo términos de pago por disponibilidad. Argentina reactivó esquemas paralizados al dolarizar los ingresos de las concesiones, atrayendo USD 6 mil millones de capital extranjero hacia infraestructura de litio y transmisión renovable ese mismo año. Aun así, el Banco Interamericano de Desarrollo señala que el 40% de los proyectos regionales superan los costos en más del 25% debido a las fluctuaciones cambiarias, los retrasos en permisos y las disputas sobre la tenencia de la tierra. Los inversores europeos están aprovechando las oportunidades; en febrero de 2026, VINCI compró una participación del 51% en una concesión de autopista de peaje en Santiago por USD 2,3 mil millones, asegurando 30 años de tarifas de disponibilidad indexadas a la inflación que se alinean con la inclinación del mercado de construcción de infraestructura hacia flujos de caja estables.

Panorama Competitivo

En el mercado de construcción de infraestructura, los principales actores representaron colectivamente los ingresos, sin que ninguno alcanzara una participación significativa, lo que indica una baja concentración del mercado. Los gigantes estatales chinos como China State Construction Engineering y China Railway Group dominan en volumen, aprovechando el financiamiento de proyectos de bajo costo de los bancos de política bajo el estandarte de la Iniciativa de la Franja y la Ruta. Sus precios de oferta a menudo se sitúan un 15% por debajo de los promedios de la OCDE, pero los márgenes reducidos y las reglas de contenido local comprimen la rentabilidad en el extranjero.

Las grandes empresas europeas VINCI, ACS y Ferrovial se centran en asociaciones público-privadas complejas donde la excelencia operativa impulsa las tasas internas de retorno. El brazo de concesiones de VINCI obtuvo un retorno del 12% sobre el capital invertido en 2025 al agrupar autopistas de peaje en Francia, el Reino Unido y América Latina, mientras que Ferrovial escindió sus activos españoles para apostar decididamente por los corredores de movilidad de América del Norte. La adopción de tecnología es el nuevo campo de batalla; las empresas que utilizan programación basada en inteligencia artificial y modelos de información de construcción 4D reportan una compresión del cronograma del 15 al 20%, reduciendo así la exposición a las cláusulas de daños y perjuicios liquidados comunes en los contratos de precio fijo.

Se están abriendo oportunidades en espacios no atendidos en adaptación climática y logística de minerales críticos. Solo el 15% de las costas vulnerables tienen proyectos de defensa financiados, dejando una brecha de USD 1 billón que los especialistas marinos y geotécnicos de nivel medio están compitiendo por llenar. En paralelo, las ocho minas de litio y tierras raras recién aprobadas de Australia necesitan 620 kilómetros de nuevo ferrocarril y dos ampliaciones portuarias, atrayendo el interés de consorcios de ingeniería, adquisición y construcción coreanos y japoneses [4]https://www.industry.gov.au/. Los contratistas que incorporan servicios de gemelo digital en sus ofertas se están diferenciando aún más al asegurar tarifas de monitoreo a largo plazo que suavizan los ingresos más allá de la entrega inicial.

Líderes de la Industria de Construcción de Infraestructura

China State Construction Engineering Corp.

China Railway Group Ltd

China Railway Construction Corp

VINCI SA

ACS Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: VINCI compró una participación del 51% en una autopista de peaje chilena de USD 2,3 mil millones, asegurando un contrato de disponibilidad indexado a la inflación a 30 años.

- Enero de 2026: Larsen & Toubro aseguró un paquete de USD 4,8 mil millones para tender 420 kilómetros de ferrocarril de alta velocidad para el corredor Mumbai–Ahmedabad.

- Diciembre de 2025: Ferrovial y Webuild formaron una empresa conjunta para la línea de ferrocarril de alta velocidad de Texas de USD 12 mil millones.

- Noviembre de 2025: China State Construction Engineering ganó un contrato de USD 6,2 mil millones para construir 1.200 kilómetros de líneas de alta tensión desde la GERD de Etiopía.

- Octubre de 2025: Bechtel y Samsung C&T se asociaron en un centro de hidrógeno verde de USD 15 mil millones en NEOM de Arabia Saudita.

- Septiembre de 2025: Bouygues adquirió la firma de ingeniería Egis por USD 4,1 mil millones, añadiendo experiencia en ciudades inteligentes y gemelos digitales.

Alcance del Informe del Mercado Global de Construcción de Infraestructura

La construcción de infraestructura es la construcción planificada, el mantenimiento y la conservación de instalaciones, sistemas y servicios de infraestructura. La construcción de nuevas carreteras, la construcción de nuevas plantas de energía, el mantenimiento de sistemas de alcantarillado y el suministro de agua potable al público son todos ejemplos de construcción de infraestructura.

El estudio es un análisis de antecedentes exhaustivo del mercado de construcción de infraestructura, que cubre las tendencias actuales del mercado, las restricciones, las actualizaciones tecnológicas e información detallada sobre los segmentos y el panorama competitivo de la industria.

El Informe del Mercado Global de Construcción de Infraestructura está segmentado por Segmento de Infraestructura (Transporte, Servicios Públicos, Social, Extracción), por Tipo de Construcción (Nueva Construcción, Renovación), Fuente de Inversión (Pública, Privada) y por Geografía (América del Norte, América del Sur, Europa, Medio Oriente y África, Asia-Pacífico). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Infraestructura de Transporte |

| Infraestructura de Servicios Públicos |

| Infraestructura Social |

| Infraestructura de Extracción |

| Nueva Construcción |

| Renovación |

| Pública |

| Privada |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Medio Oriente y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Medio Oriente y África | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Indonesia | |

| Resto de Asia-Pacífico |

| Por Segmento de Infraestructura | Infraestructura de Transporte | |

| Infraestructura de Servicios Públicos | ||

| Infraestructura Social | ||

| Infraestructura de Extracción | ||

| Por Tipo de Construcción | Nueva Construcción | |

| Renovación | ||

| Por Fuente de Inversión | Pública | |

| Privada | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Medio Oriente y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Medio Oriente y África | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Indonesia | ||

| Resto de Asia-Pacífico | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el gasto global en construcción de infraestructura hoy y hacia dónde se dirige para 2031?

Los desembolsos alcanzaron USD 4,06 billones en 2026 y se proyecta que suban a USD 5,49 billones para 2031 con una CAGR del 6,22%.

¿Qué tipo de proyecto se está expandiendo más rápido?

El trabajo en redes eléctricas, almacenamiento y carga de vehículos eléctricos dentro del segmento de servicios públicos está previsto que crezca aproximadamente un 6,9% anual hasta 2031, superando a las carreteras y los puertos.

¿Por qué los proyectos de renovación están ganando importancia?

Los propietarios ahorran entre un 40 y un 60% en comparación con las nuevas construcciones, las revisiones ambientales son más cortas y los sensores digitales ahora guían programas de "reparar antes de fallar" que extienden la vida útil de los activos.

¿Qué proporción del financiamiento proviene del sector privado?

El capital privado aportó aproximadamente el 39% del gasto en 2024 y se prevé que aumente a un 7,2% anual a medida que las concesiones de pago por disponibilidad atraigan a los fondos de pensiones.

¿Qué región ofrece la oportunidad de crecimiento más rápido hasta 2031?

Se espera que la región de Medio Oriente y África se expanda aproximadamente un 7,4% anual, liderada por la construcción de NEOM de Arabia Saudita y los corredores de transporte transfronterizos africanos.

¿Cómo están defendiendo los contratistas sus márgenes frente a la inflación de costos?

Los líderes se apoyan en la fabricación modular, la programación basada en inteligencia artificial y la integración vertical; VINCI, por ejemplo, terminó el 18% de sus trabajos de 2025 con elementos prefabricados que redujeron la mano de obra en obra en un 30%.

Última actualización de la página el: