Tamaño y Participación del Mercado de Revestimientos de Piso de Vinilo de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

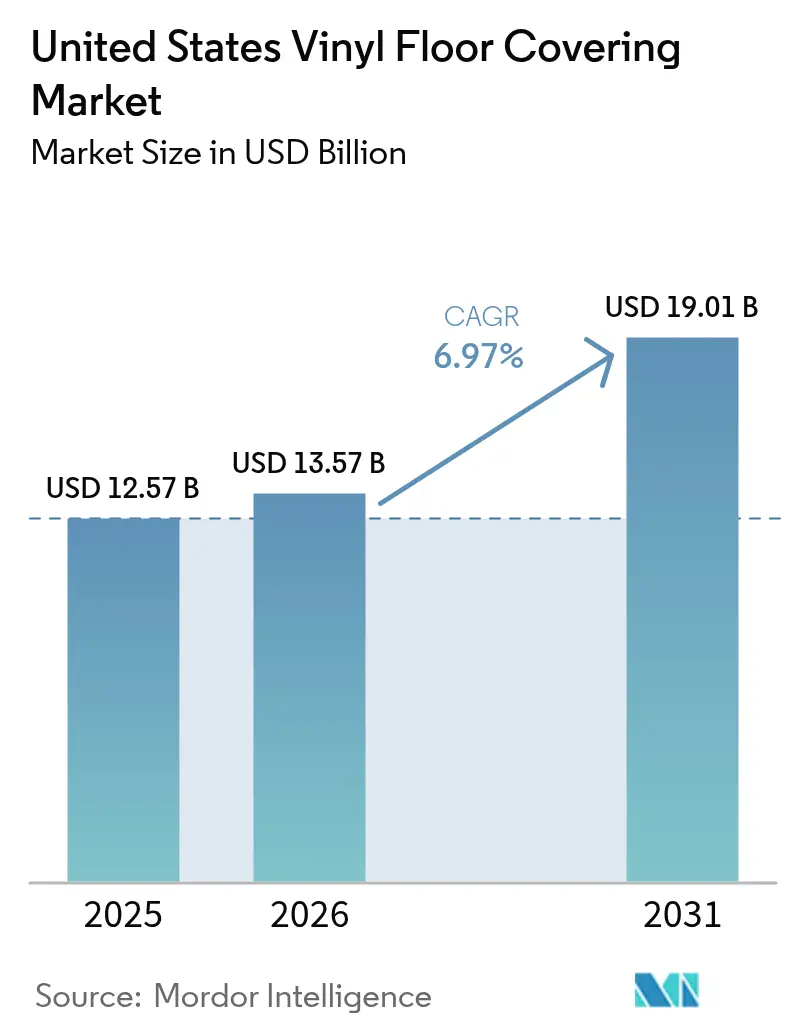

| Tamaño del mercado en el año base (2025) | 12.57 Mil millones de dólares |

| Tamaño del Mercado (2026) | 13.57 Mil millones de dólares |

| Tamaño del Mercado (2031) | 19.01 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.97% CAGR |

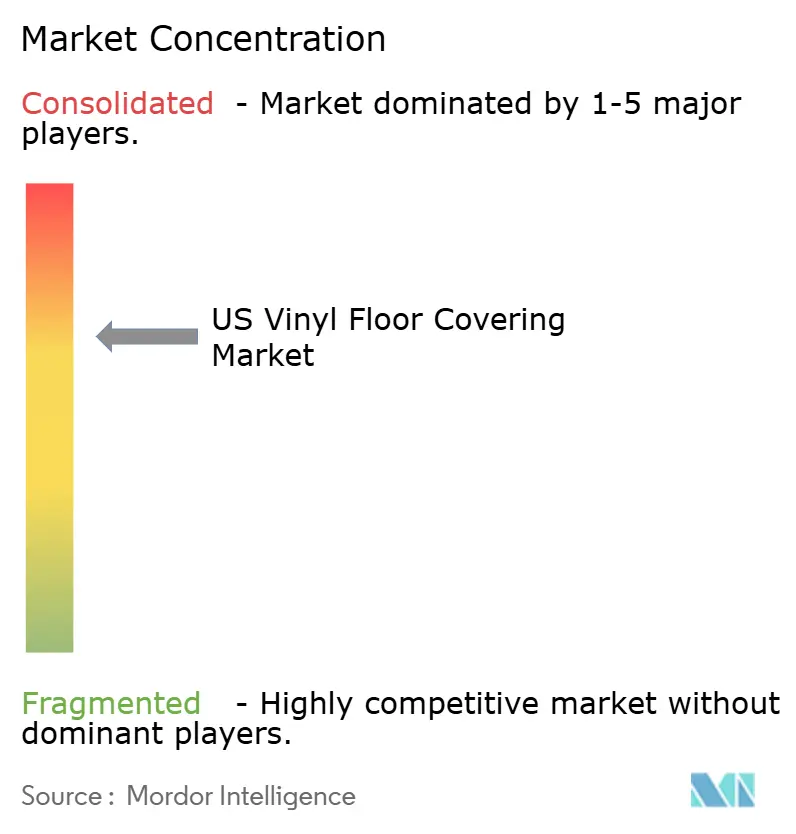

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Revestimientos de Piso de Vinilo de los Estados Unidos por Mordor Intelligence

Se proyecta que el tamaño del mercado de revestimientos de piso de vinilo de los Estados Unidos será de 12.570 millones de USD en 2025, 13.570 millones de USD en 2026, y alcanzará los 19.010 millones de USD en 2031, creciendo a una CAGR del 6,97% de 2026 a 2031. La demanda continúa desplazándose hacia formatos de núcleo rígido premium porque combinan rendimiento impermeable, sólida estabilidad dimensional e instalación con sistema de encaje, lo que reduce el tiempo de mano de obra. Las expansiones de fabricación nacional de los principales productores respaldan ciclos de reabastecimiento más rápidos y reducen la exposición arancelaria en el núcleo rígido procedente de China. Los compradores institucionales en el sector sanitario y educativo prefieren el vinilo por su higiene, acústica y control del costo del ciclo de vida, lo que refuerza el impulso no residencial. Los patrones de crecimiento regional favorecen al Sureste por la actividad multifamiliar, mientras que el Oeste se beneficia de las políticas de sostenibilidad y las necesidades de adaptación.

Conclusiones Clave del Informe

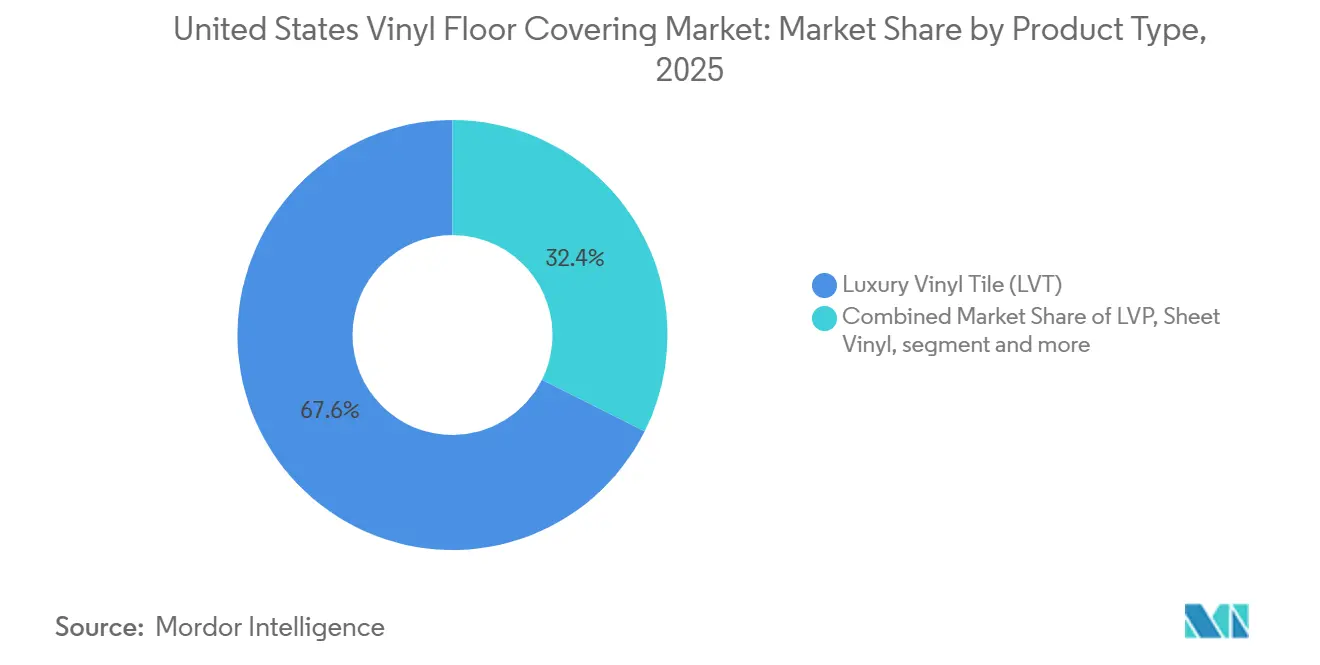

- Por tipo de producto, el Vinilo de Lujo en Baldosa lideró con una participación de ingresos del 67,62% en 2025, mientras que se prevé que el LVT se expanda a una CAGR del 8,64% hasta 2031.

- Por método de instalación, los tablones entrelazados representaron el 53,65% de los envíos en 2025, y se proyecta que los formatos pegados registren una CAGR del 7,62% hasta 2031.

- Por usuario final, el sector residencial representó el 70,92% del mercado de revestimientos de piso de vinilo de los Estados Unidos en 2025, mientras que se proyecta que las aplicaciones comerciales crezcan a una CAGR del 9,28% hasta 2031.

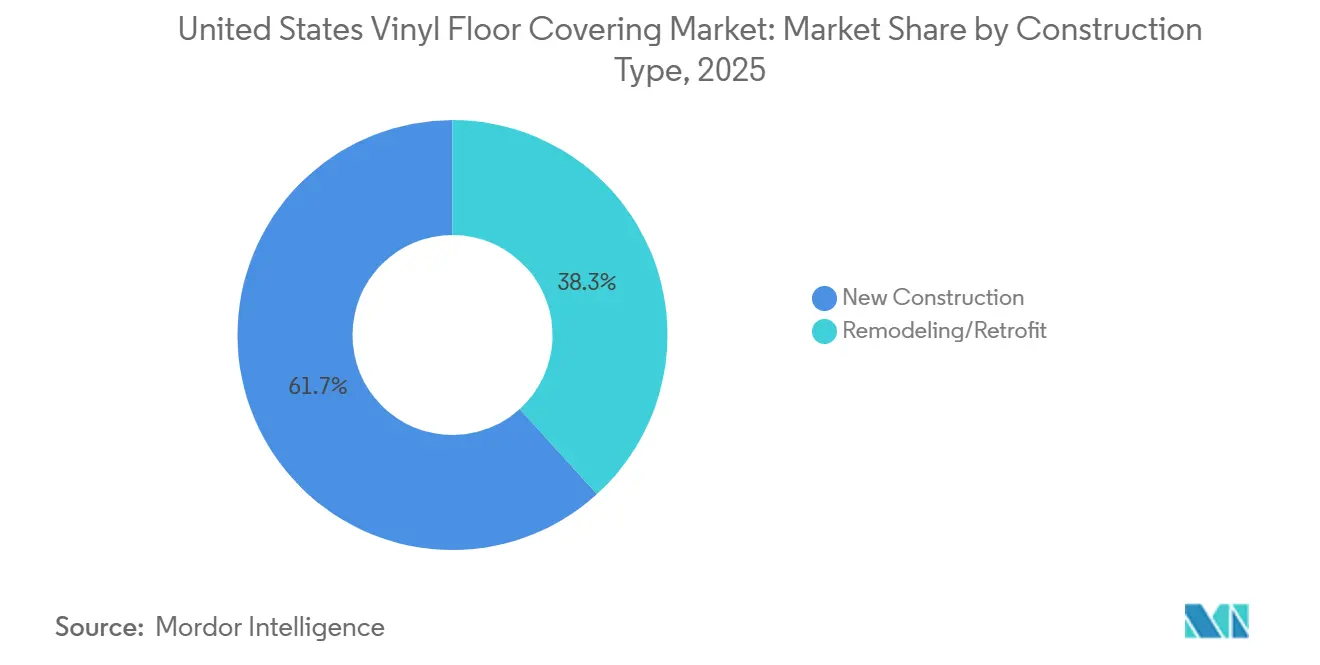

- Por tipo de construcción, la nueva construcción representó el 61,74% del volumen en 2025, mientras que se proyecta que la remodelación y la adaptación se expandan a una CAGR del 7,76% hasta 2031.

- Por geografía, el Sureste tuvo la mayor participación con el 23,85% en 2025, mientras que se proyecta que la región Oeste crezca a una CAGR del 7,94% hasta 2031.

- Por canal de distribución, el comercio minorista B2C representó el 69,40% en 2025, mientras que se proyecta que las cadenas de contratistas y constructores B2B registren la CAGR más alta del 8,53% hasta 2031.

- Por concentración empresarial, Mohawk, Shaw, AHF Products, Tarkett y Mannington representaron el 73% de los ingresos en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Revestimientos de Piso de Vinilo de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Repunte de la remodelación 2025–2027, impulsando los ciclos de reemplazo de LVP/LVT | +1.8% | Nacional, con ganancias tempranas en corredores de viviendas envejecidas, el Medio Oeste y el Noreste | Mediano plazo (2-4 años) |

| Rendimiento del núcleo rígido SPC e impermeabilización desplazando al laminado y la madera | +2.1% | Nacional, más fuerte en el sector multifamiliar del Sureste y las zonas de sostenibilidad del Oeste | Corto plazo (≤ 2 años) |

| Las preferencias de higiene y costo del ciclo de vida en el sector sanitario y educativo impulsan el vinilo | +1.3% | Nacional, concentrado en el sector sanitario del Medio Oeste y la expansión educativa del Sureste. | Mediano plazo (2-4 años) |

| Escala de distribución omnicanal a través de grandes superficies, comercio minorista especializado y comercio electrónico | +0.9% | Nacional, acelerado en mercados metropolitanos con adopción de venta directa al consumidor | Corto plazo (≤ 2 años) |

| Las expansiones de capacidad nacional de SPC/LVT acortan los plazos de entrega y mejoran el servicio | +1.5% | Nacional, anclado en los clústeres de fabricación de Georgia y Tennessee | Mediano plazo (2-4 años) |

| La estética de impresión digital/EIR acelera la combinación premium y reduce la canibalización | +1.2% | Adopción premium nacional en metrópolis costeras con expansión al Cinturón Solar | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Repunte de la Remodelación 2025–2027 que Impulsa los Ciclos de Reemplazo de LVP/LVT

La actividad de remodelación sigue siendo un viento de cola duradero para los ciclos de reemplazo de pisos, y beneficia al vinilo debido a su rendimiento impermeable, instalaciones más sencillas y una sólida variedad de diseños. El efecto de bloqueo de las hipotecas de cosechas anteriores aumenta la probabilidad de que los propietarios mejoren los pisos donde viven en lugar de mudarse, y esa dinámica mantiene en el foco los proyectos de renovación de cocinas y baños. En este entorno, los sistemas de encaje apoyan una rotación de proyectos más rápida en comparación con los formatos adhesivos, y esa eficiencia refuerza el papel del vinilo en las instalaciones de tipo «hágalo por mí». Las perspectivas del sector siguen indicando un crecimiento constante de la remodelación hasta 2027, lo que se alinea con la migración hacia una combinación premium de LVT de núcleo rígido en viviendas ocupadas por sus propietarios y unidades de alquiler. En los edificios institucionales que se renuevan por fases, las ventajas de higiene y mantenimiento del vinilo le ayudan a capturar una mayor parte de las mejoras planificadas del ciclo de vida. Este patrón respalda el mercado de revestimientos de piso de vinilo de los Estados Unidos a medida que los productores amplían la capacidad nacional para alinearse con la demanda de reemplazo recurrente.

Rendimiento del Núcleo Rígido SPC e Impermeabilización que Desplaza al Laminado y la Madera

El núcleo rígido SPC ha redefinido las expectativas de rendimiento, combinando estabilidad dimensional, resistencia a las abolladuras e impermeabilización completa, lo que le permite ganar cuota al laminado y la madera de ingeniería en proyectos residenciales y comerciales. El núcleo de polímero de piedra limita la expansión y contracción, lo que reduce la separación de juntas bajo los cambios de temperatura estacionales y ayuda a lograr un aspecto instalado más limpio bajo cargas rodantes pesadas. Los especificadores valoran que el SPC permite instalaciones de gran formato con menos transiciones y diseños de encaje que reducen las horas de mano de obra en espacios ocupados donde el tiempo de inactividad debe minimizarse. Dentro del LVT, los formatos rígidos alcanzaron una penetración profunda y continúan ganando terreno porque satisfacen las necesidades de rendimiento y comodidad a precios competitivos. La innovación de producto de las marcas líderes combina impresión de alta definición con texturas en relieve en registro que reducen la brecha con la estética de la madera y la piedra, permitiendo la sustitución premium sin compromisos en cuanto a la humedad. Esta amplia adopción respalda un mayor rendimiento en el mercado de revestimientos de piso de vinilo de los Estados Unidos a medida que los proyectos de comercio minorista, sanidad, educación y hostelería convergen en núcleos impermeables.

Preferencias de Higiene y Costo del Ciclo de Vida en el Sector Sanitario y Educativo que Impulsan el Vinilo

Los hospitales, clínicas ambulatorias y centros de atención a largo plazo priorizan el control de infecciones, la acústica y la limpieza, condiciones en las que el vinilo resiliente ofrece ventajas prácticas. Las superficies no porosas del vinilo y las costuras soldadas en caliente en los formatos de lámina simplifican los flujos de trabajo de saneamiento, y las nuevas opciones de núcleo rígido ofrecen una resistencia al desgaste que soporta sillas de ruedas, camas y tráfico intenso. Los centros educativos enfrentan limitaciones similares, y muchos optan por LVT en pasillos, cafeterías y aulas para reducir el mantenimiento y disminuir las interrupciones vinculadas a los reemplazos frecuentes. Los fabricantes ofrecen ahora líneas resilientes orientadas al sector sanitario con tratamientos superficiales antimicrobianos y robustos acabados visuales de madera y piedra para apoyar entornos de recuperación. En la contratación pública, el modelado del ciclo de vida muestra que un menor mantenimiento y una vida útil más larga reducen el costo total de propiedad en comparación con la moqueta en zonas de alto tráfico. Estos atributos refuerzan la especificación recurrente en instituciones públicas y privadas, lo que sostiene el impulso no residencial en el mercado de revestimientos de piso de vinilo de los Estados Unidos[1]Mohawk Industries, "Actualización para Inversores y Perspectivas 2026," Relaciones con Inversores de Mohawk Industries, mohawkind.com.

Las Expansiones de Capacidad Nacional de SPC/LVT Acortan los Plazos de Entrega y Mejoran el Servicio

Las instalaciones nuevas y ampliadas en los Estados Unidos están comprimiendo los plazos de entrega a menos de cuatro semanas para los surtidos comunes, mejorando los niveles de servicio para distribuidores y cuentas nacionales. Shaw amplió la producción de SPC y LVT en Ringgold, Georgia, con una inversión de 90 millones de USD que más que duplica la capacidad nacional y respalda texturas de relieve avanzadas y estabilidad para aplicaciones de colocación libre para 2026. AHF Products adquirió una instalación de 328.000 pies cuadrados en Cartersville, Georgia, en noviembre de 2025, elevando su red de fabricación en los Estados Unidos a 12 plantas y añadiendo automatización para soportar una variedad de capas de desgaste y sistemas de encaje [2]AHF Products, "AHF Products Adquiere la Instalación de Cartersville, Georgia," Noticias de AHF Products, ahfproducts.com. Mohawk informa sobre inversiones continuas en los Estados Unidos y acciones de reestructuración para optimizar el costo y el rendimiento, lo que posiciona a la empresa para satisfacer las necesidades de envío rápido a medida que la demanda se recupera. Estas expansiones se alinean con las preferencias de minoristas, contratistas y compradores institucionales de abastecerse de núcleo rígido de fabricación nacional libre de aranceles siempre que sea posible. La producción local también mitiga los retrasos portuarios y la variabilidad del flete, lo que reduce el riesgo de inventario en surtidos de diseño estacionales o de cambio rápido. Como resultado, la capacidad nacional actúa como un impulsor estructural del mercado de revestimientos de piso de vinilo de los Estados Unidos a mediano plazo.

Análisis del Impacto de las Restricciones*

| Impulsor / Restricción (según corresponda en mayúsculas iniciales) | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los aranceles de la Sección 301 y los riesgos de cumplimiento elevan los costos de desembarque del SPC/LVT procedente de China | -1.4% | Nacional, agudo para los importadores que dependen de las cadenas de suministro asiáticas | Corto plazo (≤ 2 años) |

| Las políticas químicas de los minoristas endurecen las formulaciones y el cumplimiento normativo | -0.6% | Estados de la Costa Oeste y el Noreste con regulaciones de venta libre, especialmente CA, NY, WA | Largo plazo (≥ 4 años) |

| La volatilidad del precio de la resina de PVC/plastificante comprime los márgenes | -0.9% | Nacional, las regiones dependientes de materias primas enfrentan una presión aguda | Corto plazo (≤ 2 años) |

| La debilidad de la nueva construcción y la demanda de vivienda sensible a las tasas limita el crecimiento a corto plazo | -1.1% | Nacional, más severo en las metrópolis de alto costo con problemas de asequibilidad | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Aranceles de la Sección 301 y los Riesgos de Cumplimiento Elevan los Costos de Desembarque del SPC/LVT Procedente de China

Un arancel del 25% de la Sección 301 sigue vigente para muchos productos de baldosas y tablones de vinilo chinos, lo que aumenta los costos de desembarque y la complejidad del cumplimiento normativo para las empresas dependientes de las importaciones. La medida abarca un amplio conjunto de revestimientos de piso de vinilo, y las revisiones de política han mantenido el arancel en vigor, lo que altera la economía de abastecimiento en comparación con la producción nacional libre de aranceles. Las autoridades comerciales de los Estados Unidos y las presentaciones del sector han documentado el fuerte aumento de las importaciones de núcleo rígido antes del arancel y una respuesta inversora posterior en la capacidad de los Estados Unidos [3]Representante Comercial de los EE. UU., "Acciones Arancelarias de la Sección 301: Estado y Revisiones," Oficina del Representante Comercial de los Estados Unidos, ustr.gov. La aplicación de la Ley de Prevención del Trabajo Forzado Uigur añade cargas de documentación y riesgos de retención para los envíos vinculados a regiones restringidas, y muchos importadores continúan adaptando los protocolos de cumplimiento. En la práctica, la ventaja arancelaria respalda el posicionamiento «Fabricado en los EE. UU.» y diversifica la base de suministro, aunque algunas referencias de gama de entrada siguen siendo competitivas en precio desde Asia tras las variaciones del flete. Estas fuerzas en conjunto moderan los volúmenes de importación a corto plazo mientras aceleran la escala nacional en el mercado de revestimientos de piso de vinilo de los Estados Unidos [4]Servicio de Aduanas y Protección Fronteriza de los EE. UU., "Orientación Operativa de la Ley de Prevención del Trabajo Forzado Uigur," Servicio de Aduanas y Protección Fronteriza de los EE. UU., cbp.gov.

Las Políticas Químicas de los Minoristas (Ftalatos/PFAS) Endurecen las Formulaciones y el Cumplimiento Normativo

Las grandes superficies adoptaron políticas químicas que eliminan progresivamente los orto-ftalatos en los revestimientos de piso de vinilo, lo que aceleró un cambio sectorial hacia plastificantes alternativos y nuevos tratamientos superficiales. Home Depot comunicó un compromiso de eliminar los orto-ftalatos añadidos en los revestimientos de piso de vinilo y categorías relacionadas, y esa decisión estableció un referente para otros minoristas y proveedores. Lowe's adoptó restricciones similares en los surtidos de revestimientos de piso, lo que señala expectativas coherentes para los productos orientados al consumidor. En paralelo, las regulaciones del Estado de Washington imponen límites de orto-ftalatos de 1.000 ppm con vigencia desde el 1 de enero de 2025, con informes estructurados para los productos cubiertos. Estas políticas fomentan una adopción más amplia de alternativas sin ftalatos y opciones sin PVC en proyectos impulsados por estándares de construcción sostenible. Las inversiones en cumplimiento normativo elevan los costos a corto plazo, pero respaldan la diferenciación de productos para líneas con bajo contenido de COV y certificadas por terceros en proyectos sanitarios, educativos y públicos. El resultado es un estándar más claro para las formulaciones aceptables que da forma a los surtidos en todo el mercado de revestimientos de piso de vinilo de los Estados Unidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Dominio del Núcleo Rígido y Migración hacia LVT Premium

El Vinilo de Lujo en Baldosa representó la mayor posición en 2025, con una participación del 67,62% y una CAGR proyectada del 8,64% hasta 2031, a medida que la migración hacia una combinación premium continúa tanto en usos residenciales como institucionales. Dentro del LVT, los formatos de núcleo rígido, incluidos el SPC y el WPC, alcanzaron una penetración profunda en 2025, impulsados por la estabilidad dimensional y los núcleos impermeables que abordan los puntos críticos de rendimiento en cocinas, baños, pasillos y renovaciones de rotación de inquilinos. Los sistemas de encaje reducen el tiempo de mano de obra, impulsando la adopción en los canales de tipo «hágalo por mí» y de contratistas profesionales que gestionan calendarios ajustados. La impresión digital mejorada y las texturas en relieve en registro mejoran el realismo visual que reduce la brecha con la madera y la cerámica, apoyando el comportamiento de mejora dentro del vinilo en lugar de cambiar a otros acabados. La combinación de ganancias de rendimiento y estética ayuda al LVT a desplazar al LVT flexible y a la lámina en muchas situaciones de adaptación. Estos patrones refuerzan el liderazgo del LVT a medida que los compradores enfatizan el costo del ciclo de vida y la facilidad de mantenimiento en todo el mercado de revestimientos de piso de vinilo de los Estados Unidos.

La amplitud de construcciones del LVT respalda casos de uso distintos, y el SPC lidera el núcleo rígido en espacios propensos a la humedad porque equilibra perfiles delgados, resistencia a las abolladuras y núcleos térmicamente estables. Las plataformas WPC siguen siendo relevantes donde la comodidad bajo los pies y la atenuación del sonido son prioridades, lo que añade profundidad en áreas unifamiliares y aplicaciones específicas de hostelería o residencias para personas mayores. Las cadenas de impresión digital permiten actualizaciones visuales más rápidas que pueden adaptarse a los surtidos estacionales y los reajustes de los minoristas sin largos plazos de entrega en el extranjero. Esta capacidad de respuesta ayuda a las cuentas nacionales y a los minoristas especializados a mantener conjuntos de referencias ajustados con alta rotación. Los constructores y remodeladores se inclinan por líneas con garantías de rendimiento en cuanto a capas de desgaste y resistencia a las manchas, y esa nueva garantía reduce el riesgo percibido para las instalaciones rápidas. El resultado general es una hoja de ruta de producto duradera para el mercado de revestimientos de piso de vinilo de los Estados Unidos a medida que los líderes de la categoría invierten en líneas de LVT nacionales, núcleos rígidos premium y ofertas flexibles para necesidades clínicas o multifamiliares.

Por Método de Instalación: Los Tablones Entrelazados Lideran, el Pegado se Acelera en el Sector Comercial

Las baldosas y tablones entrelazados lideraron con el 53,65% de la participación del mercado de revestimientos de piso de vinilo de los Estados Unidos en 2025, ya que el método flotante se adaptó tanto a los proyectos de bricolaje como a los de tipo «hágalo por mí» con una interrupción mínima en los espacios ocupados. Este formato permite una instalación más rápida, un reemplazo más fácil de los tablones tras daños localizados y evita los humos de los adhesivos in situ o los tiempos de curado. Los diseños de encaje mecánico han mejorado a lo largo de sucesivas generaciones de productos, y ahora ofrecen juntas estables, mejor tolerancia a las variaciones del subsuelo y una mayor retención de los bordes. Los minoristas e instaladores posicionan el núcleo rígido flotante como una solución fiable para renovaciones de rotación rápida, lo que reduce las horas totales de mano de obra y devuelve los espacios al uso más rápidamente. En el sector multifamiliar, los sistemas de encaje se despliegan ampliamente en zonas de estar y dormitorios debido a la facilidad de reparación entre inquilinos. Estas dinámicas se alinean con las amplias preferencias de consumidores y contratistas en el mercado de revestimientos de piso de vinilo de los Estados Unidos.

Los formatos pegados están creciendo a una CAGR proyectada del 7,62% hasta 2031, ganando cuota en pasillos, pasillos de comercio minorista y otras zonas de carga rodante intensa donde los adhesivos de extensión completa ofrecen una mejor estabilidad. Los contratistas comerciales prefieren el LVT de dorso seco en los programas de adaptación porque equilibra el precio y el rendimiento a largo plazo cuando se mantiene bajo calendarios rutinarios. Para los trabajos institucionales, la lámina pegada sigue siendo esencial en los espacios clínicos estériles que requieren juntas soldadas y transiciones de zócalo cóncavo. Los sistemas de colocación libre e híbridos también se abren paso en nichos donde se priorizan los programas de levantamiento y reemplazo rápidos, aunque son más eficaces en condiciones específicas del subsuelo. La elección del método de instalación refleja un equilibrio entre velocidad, permanencia y criterios de rendimiento, y la combinación resultante respalda el crecimiento en todos los tipos de proyectos. Estas tendencias de instalación ayudan a distribuir la demanda entre las líneas flotantes y las de respaldo adhesivo en el mercado de revestimientos de piso de vinilo de los Estados Unidos.

Por Usuario Final: El Sector Residencial Domina, las Instalaciones Comerciales se Disparan

Las aplicaciones residenciales representaron el 70,92% del volumen en 2025, impulsadas por los ciclos de reemplazo y la necesidad de superficies impermeables y de fácil mantenimiento que se adapten a cocinas, baños y zonas familiares activas. Los propietarios y administradores de propiedades valoran el núcleo rígido de encaje para reparaciones y mejoras sencillas sin grandes demoliciones, y eso respalda las ventas en los canales de grandes superficies y comercio minorista especializado. La calidad del diseño ha mejorado con las texturas en relieve en registro, lo que aumenta la disposición del consumidor a mejorar dentro de las gamas de vinilo para obtener un aspecto más natural. Para los hogares con mascotas y niños, la resistencia a los arañazos, la protección contra manchas y las certificaciones de bajo contenido de COV son ahora criterios de compra habituales que se alinean con las principales líneas de LVT residencial. Estas características sustentan la especificación frecuente de vinilo en las rotaciones multifamiliares donde la durabilidad y la certeza de los plazos son primordiales. En conjunto, estos impulsores sostienen el liderazgo residencial en el mercado de revestimientos de piso de vinilo de los Estados Unidos.

Las instalaciones comerciales son el segmento de usuario final de más rápido crecimiento con una CAGR proyectada del 9,28% hasta 2031, ya que el sector sanitario, educativo, minorista y de hostelería enfatiza la higiene, la durabilidad y el valor global. Los centros sanitarios establecen requisitos de rendimiento estrictos en cuanto a limpieza y desgaste bajo cargas rodantes, y el vinilo resiliente satisface esas necesidades al tiempo que ofrece acabados visuales de madera y piedra para espacios más cálidos. Los centros educativos priorizan el bajo mantenimiento y la larga vida útil en pasillos, cafeterías y aulas, lo que favorece capas de desgaste más gruesas y métodos de instalación repetibles. Los entornos minoristas otorgan una prima al tiempo de actividad y la apariencia uniforme en todas las ubicaciones, lo que se alinea con el núcleo impermeable y la resistencia a los arañazos del SPC. Las marcas de hostelería adoptan el vinilo en baños y zonas de servicio para el control de la humedad, y los nuevos acabados visuales premium están migrando hacia las zonas de habitaciones de huéspedes para apoyar looks coherentes y renovaciones rápidas. Estas especificaciones refuerzan la combinación no residencial dentro del mercado de revestimientos de piso de vinilo de los Estados Unidos.

Por Tipo de Construcción: La Nueva Construcción Lidera, la Remodelación/Adaptación Supera

La nueva construcción representó el 61,74% del volumen en 2025, ya que los constructores valoran el equilibrio entre costo, velocidad y rendimiento en viviendas en serie, proyectos multifamiliares y determinados proyectos comerciales. Los surtidos de gama de constructor a menudo incluyen LVT de dorso seco y opciones de lámina donde el mantenimiento sencillo y los acabados visuales estandarizados ayudan a gestionar el costo. En oficinas, sanidad y educación, los formatos de núcleo rígido han encontrado su lugar en áreas que no requieren instalaciones completamente sin juntas, y contribuyen a la diversidad de especificaciones. Los proyectos públicos frecuentemente requieren productos de bajas emisiones con certificaciones independientes, y las líneas de vinilo resiliente están disponibles para satisfacer estos requisitos. Las nuevas construcciones también se benefician de la simplicidad de programar en torno a las ventanas de curado de los adhesivos o de elegir opciones flotantes para mayor velocidad. Esta combinación sustenta la mayor participación de la nueva construcción en el mercado de revestimientos de piso de vinilo de los Estados Unidos.

Se proyecta que la remodelación y la adaptación crezcan a una CAGR del 7,76% hasta 2031, superando la tasa de crecimiento de la nueva construcción a medida que los hogares y las instituciones invierten en los espacios existentes. En los hogares, la dinámica de bloqueo hipotecario aumenta la intensidad de la renovación, y el rendimiento impermeable del LVT lo convierte en la opción predeterminada para cocinas y baños. Las renovaciones multifamiliares se apoyan en opciones de encaje y pegado seleccionadas para reducir el tiempo de inactividad entre inquilinos mientras se preserva la coherencia del diseño en todas las unidades. Los programas del sector público y de resiliencia en zonas propensas a inundaciones también favorecen los revestimientos resilientes donde el rendimiento impermeable y el rápido retorno al servicio son críticos. Las adaptaciones institucionales en el sector sanitario y educativo equilibran la estética con el rendimiento higiénico y los programas de mantenimiento más sencillos. En conjunto, estas necesidades aceleran la participación de la adaptación dentro del mercado de revestimientos de piso de vinilo de los Estados Unidos.

Por Canal de Distribución: El Comercio Minorista B2C Domina, las Cadenas de Contratistas B2B se Aceleran

El comercio minorista B2C dominó con el 69,40% en 2025, ya que las grandes superficies y los minoristas especializados en revestimientos de piso combinan acceso nacional con surtidos seleccionados y expositores en tienda. Los minoristas de gran superficie refuerzan los estándares de seguridad y sostenibilidad a través de políticas químicas que excluyen los orto-ftalatos añadidos, lo que da forma a las formulaciones de los proveedores y fortalece la confianza del consumidor. Las tiendas especializadas se diferencian con bibliotecas de muestras más amplias, consultoría de diseño e instalación incluida, lo que respalda las líneas de WPC y LVT digitalmente mejoradas de gama alta. Las herramientas de descubrimiento en línea y de visualización ayudan a los consumidores a previsualizar los acabados de madera y piedra, y los programas de muestras reducen la fricción en la selección de estilos. En conjunto, estos esfuerzos mantienen la fortaleza del B2C dentro del mercado de revestimientos de piso de vinilo de los Estados Unidos en los segmentos de bricolaje y de tipo «hágalo por mí».

Se proyecta que las cadenas de contratistas y constructores B2B crezcan a una CAGR del 8,53% hasta 2031, a medida que las instituciones, los promotores y las cuentas minoristas nacionales planifican renovaciones continuas y nuevos calendarios. Los fabricantes apoyan este canal con documentos de especificación, certificaciones de bajas emisiones y programas de inventario local que respaldan las rotaciones rápidas. Las expansiones de capacidad nacional en Shaw, AHF Products y otros acortan los tiempos de entrega, lo que reduce el capital de trabajo inmovilizado en inventario para los distribuidores. El comercio electrónico también se expande en la contratación comercial con una CAGR proyectada del 9,64% hasta 2031, a medida que los compradores adoptan herramientas digitales para agilizar el muestreo y los pedidos. Estas dinámicas de canal amplían el acceso a los surtidos y ayudan a alinear la oferta con los ciclos de proyectos regionales en todo el mercado de revestimientos de piso de vinilo de los Estados Unidos.

Análisis Geográfico

El Sureste tuvo el 23,85% de la participación del mercado de revestimientos de piso de vinilo de los Estados Unidos en 2025, respaldado por las terminaciones multifamiliares, la migración interna y las estructuras de costos favorables que mantienen en marcha las nuevas construcciones y renovaciones. La región también alberga un clúster de fabricación de revestimientos resilientes, incluida la expansión de Shaw en Ringgold y la instalación de AHF Products en Cartersville, que ancla las cadenas de suministro y reduce los plazos de entrega para distribuidores y constructores. Los mercados orientados al turismo se apoyan en el LVT impermeable para las zonas de servicio y las áreas húmedas de cara al huésped en hostelería, y el gasto en educación y sanidad en estados como Carolina del Norte y Tennessee sostiene las cadenas de instalación comercial. La proximidad a la producción también respalda los programas de envío rápido para grandes superficies y minoristas especializados que atienden a metrópolis de rápido crecimiento. Estas características refuerzan el liderazgo del Sureste en el mercado de revestimientos de piso de vinilo de los Estados Unidos.

Se prevé que el Oeste se expanda a una CAGR del 7,94% hasta 2031, respaldado por mandatos de sostenibilidad más estrictos y actividad de adaptación comercial en centros tecnológicos. Los límites de ftalatos del Estado de Washington de 1.000 ppm en revestimientos de piso de vinilo, vigentes desde el 1 de enero de 2025, crean umbrales de cumplimiento claros que ayudan a impulsar las formulaciones hacia menores emisiones. Los proyectos del sector público de California y las adaptaciones de oficinas privadas requieren opciones certificadas y de bajo contenido de COV, y las nuevas plataformas resilientes sin PVC de grandes proveedores se alinean con estas prioridades. Los mercados comerciales del Oeste también se apoyan en ciclos de reemplazo rápidos en el comercio minorista y la hostelería para mantener los espacios actualizados y en servicio. Este entorno de políticas y adaptación favorece el LVT premium y los productos resilientes de alta especificación en el mercado de revestimientos de piso de vinilo de los Estados Unidos.

El Medio Oeste y el Noreste combinan importantes presencias institucionales con edades medianas de vivienda elevadas que respaldan ciclos de reemplazo constantes. En el Medio Oeste, los grandes sistemas sanitarios y las redes educativas sostienen la demanda no residencial de referencia, y los contratistas prefieren el LVT pegado para pasillos y zonas de alto tráfico. El Noreste se beneficia de la remodelación continua en el parque de viviendas más antiguo, donde el rendimiento impermeable del vinilo es valioso en cocinas y baños. Las adaptaciones de oficinas y usos mixtos continúan dando forma a los mercados urbanos, y los ajustes de retorno a la oficina añaden oleadas periódicas de proyectos. Los minoristas especializados y los distribuidores en estas regiones se apoyan en los programas de inventario nacional para responder a los picos de demanda estacionales. Estos fundamentos regionales respaldan la diversidad de tipos de proyectos en todo el mercado de revestimientos de piso de vinilo de los Estados Unidos.

Panorama Competitivo

El mercado de revestimientos de piso de vinilo de los Estados Unidos está moderadamente concentrado, con los cinco principales productores representando más de la mitad de los ingresos en 2025, mientras que numerosas marcas de tamaño mediano y especialistas compiten en nichos específicos. Las empresas líderes han priorizado la fabricación nacional para reducir los plazos de entrega, gestionar los costos y protegerse contra los riesgos arancelarios y de cumplimiento normativo en las importaciones. La expansión de Shaw de 90 millones de USD en Ringgold, Georgia, más que duplica su capacidad resiliente en los Estados Unidos para 2026 y respalda nuevas texturas de relieve y una mayor estabilidad, ampliando los formatos de aplicación. La adquisición de AHF Products de una planta en Cartersville, Georgia, en noviembre de 2025 añade automatización de núcleo rígido y amplía su presencia en los Estados Unidos a 12 plantas. Las acciones de reestructuración e inversiones de capital de Mohawk apuntan a una mejora del rendimiento y la posición de costos a medida que las categorías relacionadas con la vivienda se recuperan.

Las estrategias de producto se centran en acabados visuales premium y un rendimiento mejorado. Las marcas utilizan la impresión digital de alta definición combinada con texturas en relieve en registro para ofrecer acabados de madera y piedra que compiten en espacios de gama media a alta sin riesgos de humedad. Los portafolios líderes también enfatizan las certificaciones de bajas emisiones para atender proyectos del sector público, sanitario y educativo. En los surtidos residenciales, la resistencia a los arañazos, la protección contra manchas y las características de rendimiento orientadas a las mascotas forman una historia coherente en las líneas de núcleo rígido premium. Estos movimientos sirven para proteger la cuota frente a la cerámica y la madera en áreas donde el perfil impermeable y de mantenimiento del vinilo es convincente. Como resultado, el LVT sigue siendo el ancla de los ciclos de innovación en el mercado de revestimientos de piso de vinilo de los Estados Unidos.

Las estrategias de comercialización combinan el alcance de las grandes superficies, el servicio del comercio minorista especializado y los programas de contratistas B2B. Los minoristas ofrecen surtidos seleccionados con visualizadores y programas de muestras que reducen la fricción en la decisión del consumidor, mientras que las tiendas especializadas brindan orientación de diseño para proyectos de gama alta. Las cadenas de contratistas B2B crecen con los calendarios institucionales y multifamiliares, y los fabricantes apoyan estos canales con documentación de especificaciones, formación e inventario local. Las empresas también enfatizan las iniciativas circulares y los programas de devolución donde sea factible, alineándose con los objetivos de sostenibilidad de los clientes en los segmentos comerciales. Estas estrategias de canal ayudan a las marcas a equilibrar el volumen con una combinación premium en el mercado de revestimientos de piso de vinilo de los Estados Unidos.

Líderes de la Industria de Revestimientos de Piso de Vinilo de los Estados Unidos

Mohawk Industries Inc.

Armstrong Flooring

Shaw Industries Group Inc.

Mannington Mills Inc.

Tarkett N.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: AHF Products completó la compra de la antigua instalación de fabricación Well-made en Cartersville, Georgia, ampliando su red nacional a 12 plantas de fabricación y mejorando las capacidades de producción de núcleo rígido con automatización avanzada para diversos formatos de producto y capas de desgaste.

- Julio de 2025: Mohawk Industries publicó su 16.º informe de impacto anual, destacando los desarrollos de revestimientos resilientes sin PVC, las reducciones en la intensidad de emisiones y el aumento del consumo de energía renovable.

- Abril de 2025: Shaw Industries publicó su Informe de Sostenibilidad Corporativa 2024, describiendo su plataforma EcoWorx Resilient y los programas ampliados de devolución de productos.

Alcance del Informe del Mercado de Revestimientos de Piso de Vinilo de los Estados Unidos

El revestimiento de piso de vinilo es un tipo de revestimiento de piso resiliente fabricado combinando materiales poliméricos naturales y sintéticos dispuestos en unidades estructurales repetidas. Es un material de revestimiento de piso sintético resistente al agua y a las manchas. El informe cubre un análisis de antecedentes completo del mercado de revestimientos de piso de vinilo. Incluye tendencias emergentes por segmentos y mercados regionales, cambios significativos en la dinámica del mercado y una visión general del mercado. El informe también presenta una evaluación cualitativa y cuantitativa mediante el análisis de datos recopilados de analistas del sector y participantes del mercado en puntos clave de la cadena de valor del sector. El Mercado de Revestimientos de Piso de Vinilo de los EE. UU. está segmentado por producto (lámina de vinilo, baldosa compuesta de vinilo y baldosa de vinilo de lujo), usuario final (contratistas, tiendas especializadas, grandes superficies y otros) y canal de distribución (reemplazo residencial, comercial y constructor). El informe ofrece el tamaño del mercado y las previsiones para el Mercado de Revestimientos de Piso de Vinilo de los EE. UU. en términos de volumen de transacciones y/o ingresos (USD) para todos los segmentos anteriores.

| Vinilo de Lujo en Baldosa (LVT) | Compuesto de Piedra y Plástico (SPC) |

| Compuesto de Madera y Plástico (WPC) | |

| Tablón de Vinilo de Lujo (LVP) | |

| Vinilo en Lámina | |

| Otros (Baldosa Compuesta de Vinilo, Híbrido de Vinilo Resiliente con Respaldo de Caucho) |

| Baldosas de Vinilo Autoadhesivas |

| Pegado |

| Baldosas de Vinilo Entrelazadas |

| Otros |

| Residencial | |

| Comercial | Hostelería y Ocio |

| Comercio Minorista y Centros Comerciales | |

| Instalaciones Sanitarias | |

| Educación | |

| Oficinas Corporativas | |

| Edificios Públicos y Gubernamentales | |

| Otros Usuarios Comerciales |

| Nueva Construcción |

| Remodelación / Adaptación |

| B2C / Minorista | Grandes Superficies |

| Tiendas Especializadas en Revestimientos de Piso | |

| En Línea | |

| Otros Canales de Distribución | |

| B2B / Contratistas / Constructores |

| Noreste |

| Medio Oeste |

| Sureste |

| Suroeste |

| Oeste |

| Por Tipo de Producto | Vinilo de Lujo en Baldosa (LVT) | Compuesto de Piedra y Plástico (SPC) |

| Compuesto de Madera y Plástico (WPC) | ||

| Tablón de Vinilo de Lujo (LVP) | ||

| Vinilo en Lámina | ||

| Otros (Baldosa Compuesta de Vinilo, Híbrido de Vinilo Resiliente con Respaldo de Caucho) | ||

| Por Método de Instalación | Baldosas de Vinilo Autoadhesivas | |

| Pegado | ||

| Baldosas de Vinilo Entrelazadas | ||

| Otros | ||

| Por Usuario Final | Residencial | |

| Comercial | Hostelería y Ocio | |

| Comercio Minorista y Centros Comerciales | ||

| Instalaciones Sanitarias | ||

| Educación | ||

| Oficinas Corporativas | ||

| Edificios Públicos y Gubernamentales | ||

| Otros Usuarios Comerciales | ||

| Por Tipo de Construcción | Nueva Construcción | |

| Remodelación / Adaptación | ||

| Por Canal de Distribución | B2C / Minorista | Grandes Superficies |

| Tiendas Especializadas en Revestimientos de Piso | ||

| En Línea | ||

| Otros Canales de Distribución | ||

| B2B / Contratistas / Constructores | ||

| Por Geografía | Noreste | |

| Medio Oeste | ||

| Sureste | ||

| Suroeste | ||

| Oeste | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de revestimientos de piso de vinilo de los Estados Unidos?

El tamaño del mercado de revestimientos de piso de vinilo de los Estados Unidos es de 13.570 millones de USD en 2026 y se proyecta que alcance los 19.010 millones de USD en 2031 a una CAGR del 6,97%.

¿Qué categoría de producto lidera la demanda en el mercado de revestimientos de piso de vinilo de los Estados Unidos?

El Vinilo de Lujo en Baldosa lideró con una participación del 67,62% en 2025, y también es el producto de más rápido crecimiento con una CAGR proyectada del 8,64% hasta 2031.

¿Qué método de instalación es el más común en el mercado de revestimientos de piso de vinilo de los Estados Unidos?

Los tablones entrelazados fueron el método más utilizado con el 53,65% de los envíos en 2025, mientras que se prevé que los formatos pegados crezcan a una CAGR del 7,62%.

¿Qué segmento de usuario final se expande más rápidamente dentro del mercado de revestimientos de piso de vinilo de los Estados Unidos?

Se proyecta que las aplicaciones comerciales crezcan a una CAGR del 9,28% hasta 2031, impulsadas por las especificaciones del sector sanitario, educativo, minorista y de hostelería.

¿Qué región está preparada para el mayor crecimiento en el mercado de revestimientos de piso de vinilo de los Estados Unidos?

Se prevé que la región Oeste crezca a una CAGR del 7,94% hasta 2031, respaldada por los mandatos de sostenibilidad y la actividad de adaptación.

¿Cómo están influyendo los aranceles en el abastecimiento en el mercado de revestimientos de piso de vinilo de los Estados Unidos?

Un arancel del 25% de la Sección 301 sobre muchos productos de revestimiento de piso de vinilo chinos y la aplicación de la Ley de Prevención del Trabajo Forzado Uigur aumentan los costos de desembarque y las necesidades de documentación, fomentando un mayor abastecimiento e inversión nacionales.

Última actualización de la página el: