Tamaño y Participación del Mercado de Baldosas de Vinilo de Lujo (LVT) de China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

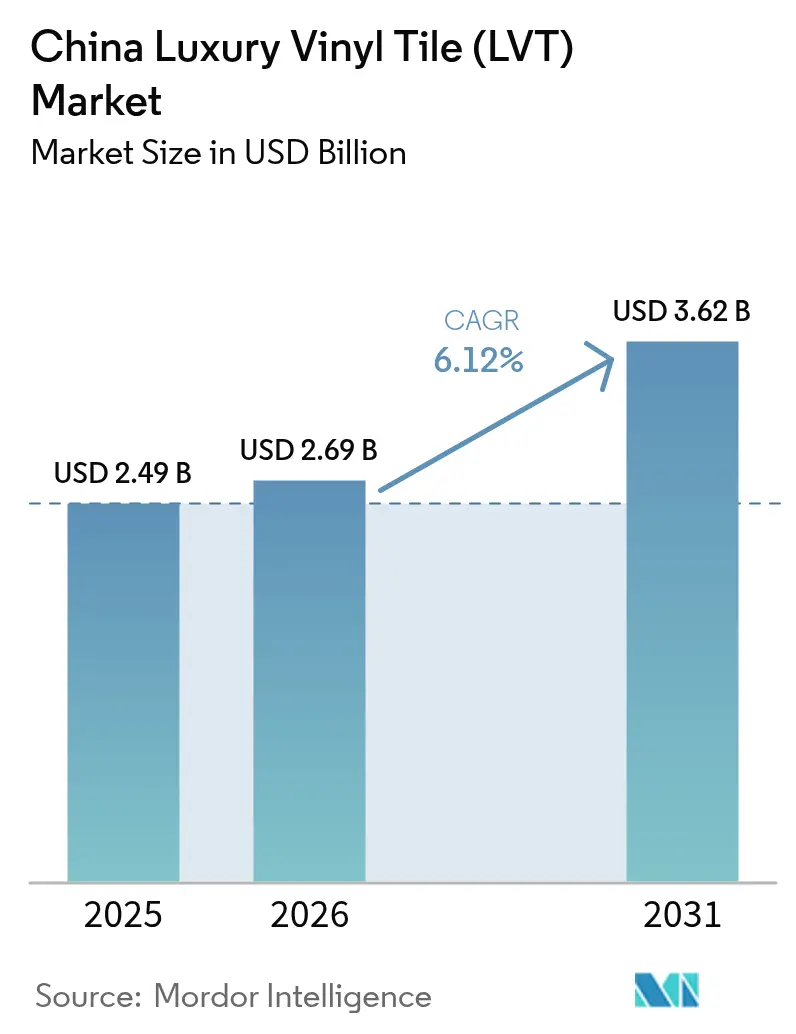

| Tamaño del mercado en el año base (2025) | 2.49 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.69 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.12% CAGR |

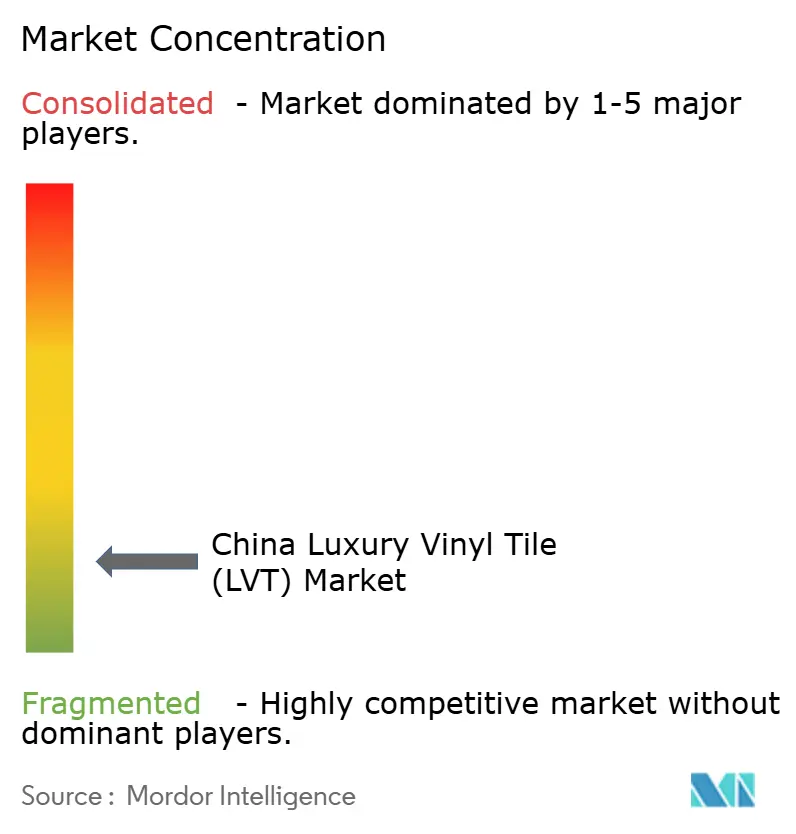

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Baldosas de Vinilo de Lujo (LVT) de China por Mordor Intelligence

Se espera que el tamaño del mercado de baldosas de vinilo de lujo de China crezca de USD 2.490 millones en 2025 a USD 2.690 millones en 2026, con una previsión de alcanzar USD 3.620 millones en 2031, lo que refleja una CAGR del 6,12% entre 2026 y 2031. La demanda se acelera a medida que los programas de renovación en torres residenciales antiguas e instalaciones públicas favorecen los suelos duraderos de instalación rápida. Los nuevos inicios de obras residenciales se contrajeron a 392 millones de metros cuadrados en los primeros once meses de 2025, mientras que la renovación urbana a gran escala impulsó la actividad de reforma y completó 25.800 mejoras comunitarias entre enero y noviembre de 2025, lo que señala un giro duradero desde la construcción nueva hacia las colocaciones en reforma[1]Oficina Nacional de Estadísticas de China, "Inicios y Terminaciones de Viviendas, 2025," Oficina Nacional de Estadísticas, stats.gov.cn. Las amplias oscilaciones de temperatura en China favorecen el uso de formatos de núcleo rígido, en particular los tableros de compuesto de piedra y polímero. Mientras tanto, el auge del comercio digital está ampliando el acceso a los productos en las provincias del interior. Como resultado, a pesar de los desafíos como las fluctuaciones en los precios de las materias primas y la gestión de residuos, el sector continúa su sólida tendencia alcista, impulsado por los incentivos de renovación, los mandatos de cumplimiento ecológico y la expansión del comercio minorista omnicanal.

Conclusiones Clave del Informe

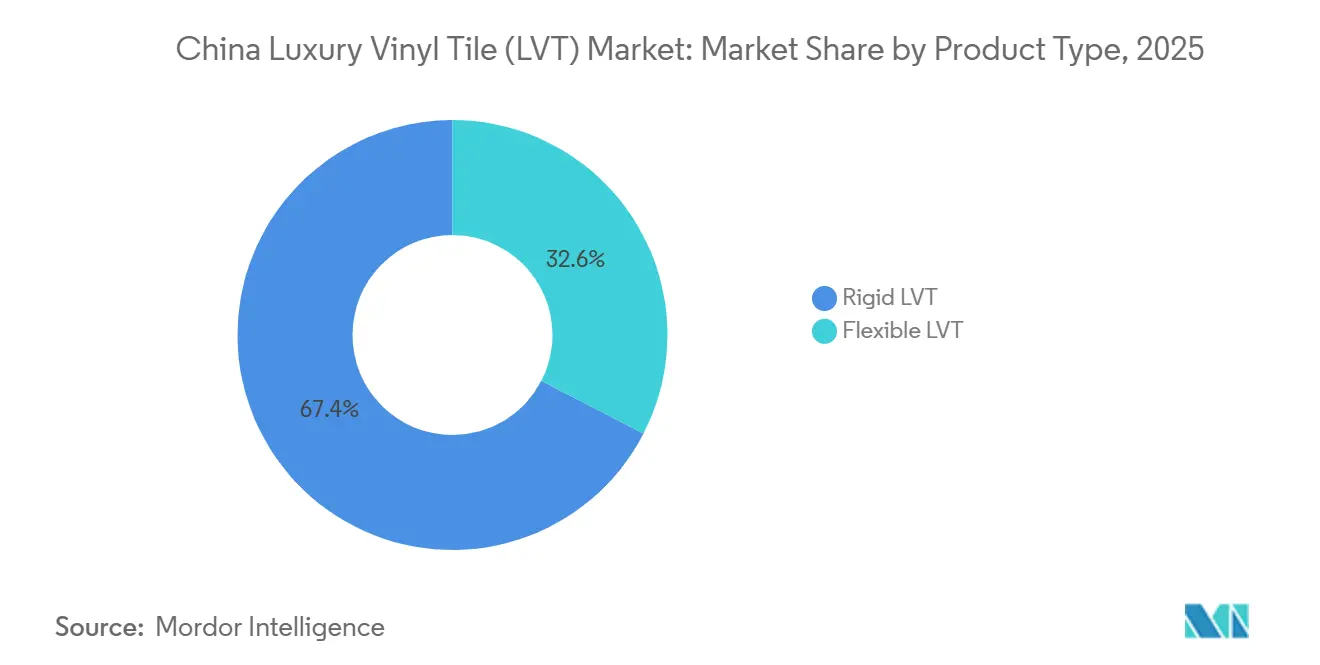

- Por tipo de producto, el SPC rígido lideró con una participación de ingresos del 67,42% en 2025, mientras que se proyecta que el SPC rígido crezca a una CAGR del 7,95% hasta 2031.

- Por tipo de instalación, los sistemas de clic-encaje representaron el 41,34% del volumen en 2025, y se espera que los sistemas de clic-encaje se expandan a una CAGR del 6,55% hasta 2031.

- Por usuario final, las aplicaciones residenciales mantuvieron una participación del 67,20% en 2025, mientras que se prevé que los usuarios finales comerciales crezcan a una CAGR del 6,84% hasta 2031.

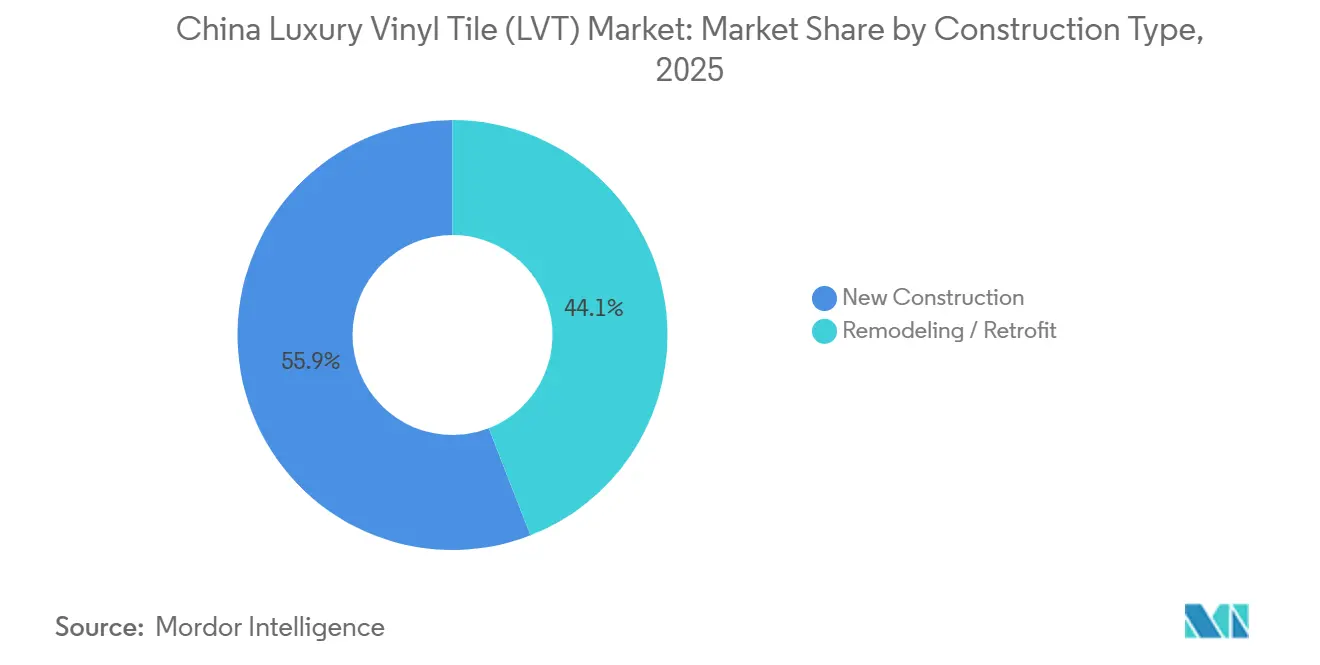

- Por tipo de construcción, la obra nueva representó el 55,91% de las colocaciones en 2025, mientras que se espera que la reforma avance a una CAGR del 7,72% hasta 2031.

- Por canal de distribución, los distribuidores fuera de línea y los centros del hogar mantuvieron una participación del 82,31% en 2025, mientras que se proyecta que las ventas en línea crezcan a una CAGR del 8,15% hasta 2031.

- Por geografía, el Este de China mantuvo una participación de ingresos del 27,74% en 2025, mientras que se proyecta que el Suroeste de China registre el crecimiento más rápido con una CAGR del 7,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Baldosas de Vinilo de Lujo (LVT) de China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio hacia LVT de núcleo rígido para una instalación más rápida y mayor durabilidad | + 1.8% | Nacional, más fuerte en los centros de fabricación del Este de China y las zonas de reforma del Suroeste | Mediano plazo (2-4 años) |

| Los programas de renovación urbana y reforma están impulsando los reemplazos de suelos | + 2.1% | Ciudades de primer nivel (Pekín, Shanghái), con expansión hacia ciudades de segundo y tercer nivel | Largo plazo (≥ 4 años) |

| La escala de capacidad doméstica de SPC reduce los costos unitarios y los plazos de entrega | + 1.2% | Este de China (Jiangsu, Zhejiang) y Delta del Río Perla | Corto plazo (≤ 2 años) |

| El descubrimiento en comercio electrónico y el muestreo omnicanal elevan la conversión B2C | + 0.9% | Nacional, con concentración en centros urbanos con infraestructura logística sólida | Mediano plazo (2-4 años) |

| Preferencias de bajo contenido de COV en contratación pública y residencial premium | + 0.7% | Nacional, particularmente en ciudades de primer nivel y proyectos del sector público | Mediano plazo (2-4 años) |

| Mejoras acústicas e higiénicas en sanidad y educación | + 0.5% | Centros urbanos con actividad de construcción institucional, más fuerte en el Este y Centro-Sur de China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cambio hacia LVT de Núcleo Rígido para Instalaciones más Rápidas y Mayor Durabilidad

Los formatos de núcleo rígido reducen las horas de mano de obra y minimizan el tiempo de inactividad durante las renovaciones, lo que los convierte en la opción preferida tanto para mejoras residenciales como comerciales en todo el país. Los instaladores prefieren el SPC de clic-encaje para las reformas porque el método flotante acorta los tiempos de trabajo y elimina las ventanas de curado con adhesivo húmedo, lo que ayuda a los proyectos a mantenerse dentro de los ajustados calendarios en edificios ocupados. Las eficiencias de producción están mejorando a medida que las líneas de producción media y alta aplican automatización y control de procesos para reducir el desperdicio y mejorar el rendimiento, incluida la monitorización habilitada por IA que reduce el retrabajo y estabiliza la calidad a escala. La concentración de capacidad de SPC en China cerca de los principales puertos favorece los plazos de entrega cortos para los distribuidores costeros y mantiene las ventajas de flete y rotación en el Este de China, que sigue siendo una zona de suministro central para la demanda nacional. Los programas de inversión pública a gran escala que financian mejoras en comunidades antiguas crean un entorno de demanda donde se valora la instalación rápida y con mínima perturbación, lo que orienta las especificaciones hacia sistemas de clic de núcleo rígido que ofrecen velocidad y estabilidad superficial[2]Oficina de Información del Consejo de Estado, "Informes de Política sobre Infraestructura y Renovación Urbana," SCIO, english.scio.gov.cn .

Programas de Renovación Urbana y Reforma que Impulsan los Reemplazos de Suelos

Las renovaciones cubrieron 25.800 comunidades residenciales antiguas entre enero y noviembre de 2025, superando el objetivo nacional y confirmando que la reforma es un motor duradero de reemplazos de suelos. Los programas municipales elevan la eficiencia energética y el rendimiento interior, lo que impulsa los materiales de superficie dura que cumplen los requisitos de construcción ecológica y acústica para viviendas multifamiliares e instalaciones comunitarias. Los fondos específicos y las plantillas de contratación alinean las especificaciones hacia soluciones de bajo contenido de COV y fácil instalación que reducen el tiempo de inactividad en viviendas y espacios comunitarios ocupados, ayudando a los equipos de reforma a completar su alcance dentro de ventanas reducidas. Se proyecta que la remodelación crezca más rápido que las colocaciones en obra nueva durante el período de previsión, lo que desplaza la composición del mercado de baldosas de vinilo de lujo de China hacia sistemas de clic-encaje y flotantes optimizados para superposiciones y ocupación por fases. Las iniciativas a nivel de ciudad en corredores de crecimiento, respaldadas por las asignaciones de infraestructura nacional de 2024 de CNY 2,9 billones (USD 402.800 millones), mantienen las carteras de pedidos para los proveedores de suelos que preposicionan inventario, soporte técnico y socios de instalación en los distritos prioritarios.

La Escala de Capacidad Doméstica de SPC Reduce los Costos Unitarios y los Plazos de Entrega

La capacidad de SPC concentrada en Jiangsu y Zhejiang complementa el suministro cercano de PVC y componentes, lo que reduce los gastos generales de logística y estabiliza los plazos de entrega para los compradores de alto volumen en el mercado de baldosas de vinilo de lujo de China. La automatización y las economías de escala respaldan costos unitarios competitivos a medida que las líneas de producción media alcanzan períodos de recuperación atractivos con una utilización constante, ampliando la brecha con los operadores más pequeños en cuanto a precios de materias primas y rendimiento. Las reformas de recuperación de energía que capturan el calor de las extrusoras pueden reducir significativamente las facturas de servicios públicos a nivel de línea, mejorando aún más las posiciones de costo para los productores que atienden licitaciones institucionales. Los gastos generales de certificación para sistemas ISO y esquemas de calidad del aire interior de terceros se amortizan mejor en volúmenes mayores, lo que permite a los proveedores a escala cumplir los umbrales de contratación para proyectos públicos sin diluir los márgenes. La co-ubicación con las puertas de exportación favorece el reabastecimiento de ciclo corto para los distribuidores costeros, y esa capacidad de respuesta refuerza las ganancias de participación del núcleo rígido en trabajos de reforma sensibles al tiempo.

El Descubrimiento en Comercio Electrónico y el Muestreo Omnicanal Elevan la Conversión B2C

Las plataformas en línea con herramientas de visualización virtual y logística rápida de última milla amplían el alcance al consumidor, fomentando las compras directas de tablones de LVT premium. Las tiendas directas al consumidor de las principales marcas exhiben surtidos de SPC, con grandes tiendas como la tienda insignia de Power Dekor en Tmall que genera aproximadamente USD 41,7 millones, ya que el merchandising digital y el muestreo comprimen los ciclos de consideración. Los kits de muestras que se envían al día siguiente y la programación de instalaciones con servicio completo dentro de la misma experiencia de aplicación permiten a los compradores evaluar los acabados en casa antes de comprometerse, un modelo híbrido que combina las fortalezas del descubrimiento en comercio electrónico y la garantía en el hogar. La contratación B2B para constructores y contratistas se está consolidando en los mercados digitales, donde los pedidos directos de fábrica y la logística centralizada acortan los plazos de entrega para proyectos a granel y mejoran la visibilidad del inventario. La fiabilidad logística en las principales ciudades reduce los daños y la incertidumbre en la entrega de mercancías voluminosas, y esa fiabilidad ayuda a los canales en línea a ganar participación frente a los distribuidores tradicionales en los mercados urbanos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desaceleración prolongada en la construcción residencial nueva | - 1.4% | Nacional, más severa en ciudades de primer y segundo nivel | Corto plazo (≤ 2 años) |

| La volatilidad del precio del PVC como materia prima comprime los márgenes | - 1.1% | Nacional, impacto concentrado en productores no integrados del Este y Sur de China | Corto plazo (≤ 2 años) |

| Escrutinio de la calidad del aire interior sobre adhesivos y plastificantes | - 0.6% | Nacional, afectando particularmente al LVT flexible y a los sistemas de pegado | Mediano plazo (2-4 años) |

| Intensificación de la competencia de laminados y baldosas en los puntos de precio de entrada | - 0.8% | Ciudades de segundo y tercer nivel, mercados rurales y suburbanos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Desaceleración Prolongada en la Construcción Residencial Nueva

Los nuevos inicios de obras residenciales cayeron a 392 millones de metros cuadrados en los primeros once meses de 2025, lo que redujo la demanda del canal de obra nueva y desplazó aún más las colocaciones hacia la remodelación y las mejoras institucionales. La obra nueva todavía representó el 55,91% de las colocaciones de suelos por volumen en 2025, dejando al mercado de baldosas de vinilo de lujo de China expuesto a la continua cautela de los promotores en el corto plazo. Los pedidos de reforma ayudan a suavizar el impacto, pero los plazos de contratación vinculados a los presupuestos públicos y los permisos pueden crear patrones trimestrales irregulares para fabricantes y distribuidores. Los proveedores más grandes que alinean el inventario con los proyectos municipales y los programas de vivienda asequible pueden absorber parte de la volatilidad, mientras que los actores más pequeños enfrentan oscilaciones de utilización más pronunciadas cuando las carteras residenciales privadas se reducen. A mediano plazo, el cambio en la composición favorece los sistemas de clic-encaje y flotantes optimizados para superposiciones rápidas en viviendas ocupadas a medida que los ciclos de construcción se mantienen moderados.

La Volatilidad del Precio del PVC como Materia Prima Comprime los Márgenes

El mercado chino de baldosas de vinilo de lujo continúa navegando la volatilidad en el PVC y las materias primas relacionadas, lo que complica la planificación de costos de insumos y la fijación de precios tanto para los productores integrados como para los no integrados. Los ciclos de inventario en materiales aguas arriba pueden resultar en excedentes periódicos, que presionan los precios al contado y erosionan las tasas de operación en partes de la cadena de valor vinculadas a la construcción, incluidos los suelos. Los extrusores no integrados enfrentan ventanas de capital de trabajo más ajustadas y reajustes de precios más frecuentes, lo que puede forzar sacrificios de volumen durante oscilaciones adversas para mantener el margen de cumplimiento de convenios. Las inversiones en cumplimiento añaden a los costos fijos a medida que los estándares más estrictos de COV y calidad del aire interior requieren infraestructura de pruebas de emisiones y reformulaciones para calificar para licitaciones públicas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El SPC Rígido Domina por Velocidad de Instalación y Resistencia a la Humedad

El SPC de núcleo rígido capturó el 67,42% de la participación del mercado de baldosas de vinilo de lujo de China en 2025 y se prevé que se expanda a una CAGR del 7,95% hasta 2031, ampliando su ventaja sobre el LVT flexible tanto en aplicaciones residenciales como comerciales. La estabilidad dimensional de la categoría bajo variabilidad de humedad y temperatura favorece las instalaciones en viviendas multifamiliares y áreas comerciales de alto tráfico donde el tiempo de inactividad y las devoluciones deben minimizarse. El WPC proporciona una ventaja acústica en determinados contextos institucionales y multifamiliares cuando se combina con bases de espuma o corcho para elevar las calificaciones de aislamiento al impacto hasta los umbrales objetivo bajo las directrices de construcción[3]Ministerio de Vivienda y Desarrollo Urbano-Rural, "Códigos de Construcción y Evaluación de Edificios Ecológicos," MOHURD, mohurd.gov.cn . El LVT flexible sigue siendo relevante donde los instaladores deben adaptarse a subsuelos irregulares o contextos de bricolaje, pero los sistemas de adhesivo húmedo enfrentan demandas más estrictas de cumplimiento de calidad del aire interior y más pruebas por partida para licitaciones públicas[4]Administración Estatal para la Regulación del Mercado, "Referencias GB 50333-2013 y GB 50118-2010," SAMR, samr.gov.cn. Las ganancias de producción derivadas de la automatización y los controles de procesos han reducido el desperdicio de chatarra y estabilizado la calidad del SPC, lo que respalda un rendimiento de campo consistente y mantiene el costo total instalado competitivo.

Las instalaciones flotantes rápidas del SPC complementan el crecimiento de los programas de reforma, donde las superposiciones evitan la demolición y reducen las perturbaciones en los edificios ocupados, contribuyendo a un cambio en la composición del mercado de baldosas de vinilo de lujo de China. A medida que los estándares de contratación elevan las expectativas de COV para los materiales de interior, las variantes de núcleo rígido y sin PVC amplían el mercado direccionable en escuelas y hospitales que requieren certificaciones de calidad del aire interior de terceros. Los perfiles de clic con licencia de los principales titulares de propiedad intelectual se han vuelto convencionales en las fábricas chinas, ampliando el menú de opciones rígidas para compradores nacionales y de exportación. Las ganancias de participación del SPC en los centros costeros reflejan la disponibilidad cercana de materiales y componentes, lo que mantiene plazos de entrega cortos y mitiga las exposiciones al flete entrante para los distribuidores. Estas dinámicas refuerzan colectivamente al SPC como la familia de productos ancla en las decisiones de especificación por velocidad, protección contra la humedad y resultados de cumplimiento en el mercado de baldosas de vinilo de lujo de China.

Por Tipo de Instalación: Los Sistemas de Clic-Encaje Ganan por Ahorro de Mano de Obra y Adecuación para Reformas

Los sistemas de clic-encaje representaron el 41,34% del volumen de 2025 y se espera que se expandan a una CAGR del 6,55% hasta 2031, ya que más proyectos favorecen las instalaciones flotantes para evitar los tiempos de curado del adhesivo y las pruebas de humedad del subsuelo. Los plazos de renovación urbana y las restricciones en edificios ocupados amplían el valor de las instalaciones rápidas y limpias donde los inquilinos permanecen en el lugar durante las mejoras, reforzando las elecciones de clic-encaje en licitaciones y reformas residenciales. Los ecosistemas de licencias de Unilin y Välinge han ampliado el acceso a perfiles de bloqueo robustos en una gran base de fábricas chinas, estandarizando el rendimiento mientras se preserva la diferenciación de marca en decorados y capas de desgaste. El pegado sigue siendo relevante en zonas de alto tráfico o donde las cargas con ruedas y los ciclos térmicos requieren adhesión permanente, pero la disponibilidad de instaladores y el escrutinio de los COV hacen que los sistemas flotantes sean más atractivos en muchos alcances. La colocación libre sirve para aplicaciones especiales con ventanas de extracción limitadas o suelos de acceso elevado, aunque su penetración general sigue siendo pequeña porque la adhesión perimetral o la cinta todavía son necesarias en muchos diseños.

Las herramientas digitales y los códigos QR en los envases que enlazan con vídeos de instalación ayudan a los contratistas a simplificar partes del flujo de trabajo, permitiendo a equipos pequeños completar áreas más grandes dentro de ajustadas ventanas de programación en programas de reforma. A medida que los compradores públicos enfatizan el cumplimiento de bajo contenido de COV y la finalización acelerada, los productos de clic-encaje superan los obstáculos de certificación sin emisiones de adhesivos y apoyan una rotación más rápida de las habitaciones. Los presupuestos de materiales y mano de obra en muchos alcances de reforma continúan favoreciendo los sistemas flotantes porque combinan los beneficios de velocidad con un menor riesgo de retrasos en los calendarios en espacios ocupados. Estos impulsores sostienen la curva de adopción de los sistemas de clic-encaje y refuerzan su posición como la opción predeterminada en muchas instalaciones del mercado de baldosas de vinilo de lujo de China. La mayor familiaridad entre los inspectores y los equipos de contratación con los estándares flotantes también reduce la fricción de aprobación en los proyectos municipales.

Por Usuario Final: Las Instalaciones Comerciales se Aceleran por los Mandatos de Higiene y Acústica

Las aplicaciones residenciales mantuvieron el 67,20% de las colocaciones de 2025, mientras que se proyecta que los usuarios finales comerciales crezcan a una CAGR del 6,84% hasta 2031, ya que los edificios de sanidad, educación y gobierno se actualizan a superficies de bajo contenido de COV y fácil limpieza. Las especificaciones institucionales ahora enfatizan la resistencia a la desinfección y el amortiguamiento acústico bajo los códigos GB y las guías de diseño hospitalario, lo que respalda los formatos de núcleo rígido con estructuras de celda cerrada y bases de ingeniería. Las directivas del sector educativo sobre calidad del aire interior y control del ruido impulsan los suelos hacia sistemas certificados y silenciosos que pueden instalarse con mínima perturbación durante los recesos escolares. La hostelería y el comercio minorista también se benefician de las instalaciones rápidas, ya que los sistemas de clic-encaje devuelven los vestíbulos y las tiendas a la operación más rápido que los oficios húmedos tradicionales, una prioridad durante los ciclos de renovación comprimidos. Las oficinas corporativas y los edificios gubernamentales frecuentemente especifican bases acústicas para gestionar los entornos de planta abierta, reforzando la demanda de suelos rígidos que combinan estabilidad con reducción del sonido.

La demanda residencial todavía marca la pauta para el volumen general, pero el envejecimiento demográfico y la conciencia sobre la calidad del aire interior guían a más propietarios hacia suelos certificados de bajas emisiones que limitan los olores, reducen el mantenimiento y mejoran la seguridad. Dentro de las reformas residenciales, las superposiciones de SPC de perfil delgado evitan la demolición y se alinean con los presupuestos que priorizan la velocidad y la limpieza en apartamentos ocupados, lo que fortalece el uso del núcleo rígido en ciudades de mayor densidad. Los compradores comerciales dependen de conjuntos de certificaciones que simplifican el cumplimiento de las licitaciones y reducen los riesgos de calidad del aire interior posteriores a la instalación, favoreciendo a los proveedores con procesos de prueba y documentación establecidos. El equilibrio de las especificaciones muestra una inclinación hacia los formatos rígidos en ambos sectores, con el mercado de baldosas de vinilo de lujo de China capturando ganancias incrementales donde convergen el tiempo, la higiene y la acústica. Este posicionamiento respalda un crecimiento sostenido en los segmentos institucionales que mantienen programas de inversión de capital incluso durante los períodos de debilidad en el sector residencial privado.

Por Tipo de Construcción: Los Proyectos de Reforma Superan a las Obras Nuevas en Medio de la Desaceleración del Sector Inmobiliario

Se proyecta que la remodelación crezca a una CAGR del 7,72% hasta 2031, mientras que la construcción nueva tuvo una participación mayor del 55,91% en 2025 pero enfrenta carteras de pedidos más moderadas a corto plazo, especialmente en ciudades de primer y segundo nivel. Las estadísticas nacionales confirman una reducción en los nuevos inicios de obras residenciales, lo que reposiciona la reforma como un canal prioritario de crecimiento en el mercado de baldosas de vinilo de lujo de China. Los presupuestos de reforma a menudo destinan mayores proporciones a los suelos dentro del alcance interior total porque las superposiciones, la nivelación y las medidas de control del ruido se agrupan para minimizar las perturbaciones a los residentes. El SPC de clic-encaje ha ganado terreno en las superposiciones porque evita la demolición, reduce el polvo y el ruido, y permite que los espacios sean reocupados rápidamente. Los requisitos de certificación y calidad del aire interior son más simples con las instalaciones flotantes, lo que mejora la velocidad de aprobación en los programas de reforma pública.

El gasto público y los programas a escala comunitaria continúan apoyando una distribución regional del trabajo de reforma, incluidas las envolventes de los edificios y los acabados interiores que contribuyen a los puntos de construcción ecológica cuando corresponde. Los subsidios municipales ayudan a reducir el riesgo de la demanda de suelos para los proveedores que alinean el soporte técnico y el inventario con las mejoras programadas, fortaleciendo la visibilidad de los pedidos. En las obras nuevas, las especificaciones en torres premium pueden seguir inclinándose hacia la cerámica o la madera de ingeniería, pero las presiones de costos en los desarrollos del mercado masivo mantienen al SPC competitivo en los objetivos de costo instalado. El horizonte de composición favorece por tanto el crecimiento liderado por la reforma, con los núcleos rígidos flotantes centrales en los calendarios y los resultados de cumplimiento en el mercado de baldosas de vinilo de lujo de China. Durante el período de previsión, es probable que esta composición se mantenga incluso cuando la actividad residencial privada se estabilice.

Por Canal de Distribución: Las Ventas en Línea se Disparan a Pesar del Dominio Fuera de Línea

Los distribuidores fuera de línea y los centros del hogar representaron el 82,31% de los ingresos de 2025, mientras que los canales en línea, con una participación del 17,69%, crecen a una CAGR del 8,15% hasta 2031, impulsados por mejoras en la visualización, el muestreo y la logística. Los centros del hogar proporcionan muestreo táctil y redes de instaladores de confianza, pero enfrentan presión a medida que las marcas amplían las tiendas directas al consumidor y agrupan la instalación con la programación digital. La tienda insignia de Power Dekor en Tmall ha superado los USD 41,7 millones aprovechando la amplitud del surtido y el muestreo rápido que reduce las tasas de devolución y aumenta la conversión. Los recorridos híbridos que comienzan en línea con herramientas de realidad aumentada y terminan con la visualización de muestras en el hogar y las instalaciones programadas se están convirtiendo en estándar en las ciudades de primer y segundo nivel. La contratación B2B para constructores se está desplazando hacia los mercados digitales donde los pedidos a granel, los precios directos de fábrica y el flete integrado comprimen los tiempos de ciclo y facilitan las necesidades de capital de trabajo.

Los minoristas especializados continúan atendiendo proyectos complejos que requieren coordinación a medida, pero compiten con los surtidos en línea que muestran más referencias y entregan muestras al día siguiente en las principales ciudades. Los proveedores de logística ahora ofrecen ventanas de entrega e instalación programadas para mercancías voluminosas, lo que reduce la antigua ventaja de servicio de las tiendas fuera de línea y fortalece la propuesta de valor en línea para los compradores urbanos. El comercio social amplía el embudo de descubrimiento, y los canales propios de las marcas vinculados a eventos de plataforma mejoran la educación sobre la resistencia a los arañazos, el rendimiento ante la humedad y los beneficios acústicos. Como resultado, la participación en línea está preparada para crecer de manera constante incluso cuando el canal fuera de línea sigue siendo significativo para la evaluación táctil y el alcance de proyectos complejos en el mercado de baldosas de vinilo de lujo de China. Con el tiempo, los enfoques omnicanal probablemente definirán a los líderes de categoría que capturan tanto el tráfico de salas de exposición como el digital con niveles de servicio consistentes.

Análisis Geográfico

El Este de China mantuvo el 27,74% de la participación del mercado de baldosas de vinilo de lujo de China en 2025, respaldado por la concentración de capacidad de SPC en Jiangsu y Zhejiang y por la proximidad a los principales puertos que comprimen los ciclos de reabastecimiento. La cartera de renovación urbana de Shanghái y la logística costera mantienen a los distribuidores abastecidos para pedidos de reforma sensibles al tiempo, incluidas las mejoras a escala comunitaria ejecutadas bajo las asignaciones de infraestructura nacional de 2024. La base de proveedores de la región incluye productores orientados a la exportación y al mercado doméstico, lo que intensifica la competencia local pero también eleva la calidad del servicio para los compradores institucionales que requieren productos certificados y plazos de entrega cortos. La familiaridad de la contratación local y de los promotores con los núcleos rígidos de clic-encaje para superposiciones rápidas refuerza la participación del SPC en los distritos urbanos con alta actividad de reforma. Estas dinámicas sustentan colectivamente el papel del Este de China como centro de producción y demanda para el mercado de baldosas de vinilo de lujo de China.

Se proyecta que el Suroeste de China sea la región de más rápido crecimiento con una CAGR del 7,18% hasta 2031, ya que los vínculos de infraestructura y las mejoras logísticas reducen los tiempos de tránsito y el riesgo de entrega para los envíos de suelos hacia las provincias del interior. A medida que los distribuidores mejoran la cobertura de servicio y el soporte de proyectos, los contratistas locales pueden ejecutar más superposiciones y reformas por fases dentro de las plantillas municipales que favorecen el mínimo tiempo de inactividad y los materiales de bajo contenido de COV. Los centros del Centro-Sur anclados por Guangdong también registran un crecimiento saludable con instalaciones comerciales, donde las renovaciones de hostelería y comercio minorista valoran la velocidad y el rendimiento ante la humedad. En el Norte de China, las reformas gubernamentales que requieren cumplimiento de construcción ecológica compensan en parte las caídas en la actividad residencial privada al priorizar los sistemas certificados de clic-encaje que evitan los COV de los adhesivos. La demanda en el Noreste y el Noroeste sigue siendo menor, con climas más fríos que favorecen las baldosas en muchas aplicaciones, aunque las superposiciones con suelos de núcleo rígido están ganando terreno en apartamentos donde la demolición interrumpiría los sistemas de calefacción.

Las estructuras competitivas regionales varían, siendo el Este de China el más fragmentado debido a la densidad de fábricas que poseen licencias de clic convencionales, mientras que los mercados del Suroeste ven más fabricación por contrato local que compite agresivamente en precio pero a menudo carece de las certificaciones necesarias para las grandes licitaciones públicas. A medida que la demanda institucional aumenta en las regiones de rápido crecimiento, los proveedores con sistemas de calidad listos para auditoría, credenciales de calidad del aire interior documentadas y servicio fiable de última milla están en posición de ganar participación. Las prácticas de contratación enfatizan cada vez más la preparación del proveedor y la velocidad de respuesta, lo que favorece a los productores a escala que pueden ajustarse a los flujos de financiación pública trimestre a trimestre. En todas las regiones, la aceleración del trabajo de reforma garantiza que las superposiciones de núcleo rígido y las instalaciones flotantes sigan siendo centrales para el crecimiento del mercado de baldosas de vinilo de lujo de China. Durante el horizonte de previsión, es probable que las diferencias regionales en las preferencias de especificación se reduzcan a medida que los estándares nacionales armonicen las expectativas de calidad del aire interior y acústica.

Panorama Competitivo

El mercado chino de baldosas de vinilo de lujo está muy fragmentado, con cientos de productores nacionales y ningún actor con una participación nacional de dos dígitos. Los ecosistemas de licencias de Unilin y Välinge han permitido la adopción generalizada de tecnologías de clic entre las fábricas chinas, lo que iguala el campo de juego en la mecánica central y desplaza la diferenciación hacia el diseño, las certificaciones y el servicio. Los productores a escala que integran la impresión digital, las pruebas de laboratorio internas y la automatización mejoran sus posiciones de costo mientras cumplen los requisitos de contratación pública para la documentación de calidad y calidad del aire interior. Las marcas nativas digitales e híbridas utilizan la visualización de realidad aumentada, las consultas en vivo y el muestreo rápido para capturar ventas directas al consumidor en línea y luego convertirlas en instalaciones programadas con equipos certificados.

Estratégicamente, la integración vertical en la impresión de decorados, las capas de desgaste y las capacidades de prueba se está convirtiendo en un diferenciador en las licitaciones y las grandes cuentas minoristas que valoran los plazos de entrega más cortos y la documentación de cumplimiento clara. Las empresas que han introducido líneas de núcleo rígido sin PVC o de atribución biológica están ampliando el acceso a proyectos regidos por normas de contratación más estrictas y métricas de sostenibilidad.

En el lado del canal, las tiendas en línea propias de las marcas reducen la dependencia de los márgenes de los distribuidores y exhiben diseños de larga cola que son difíciles de almacenar en tiendas físicas, ampliando el atractivo para los propietarios más jóvenes. A mediano plazo, los proveedores que equilibren el alcance omnicanal, la intensidad de certificación y los ecosistemas de instalación estarán mejor posicionados para consolidar participación a medida que aumenten los costos de cumplimiento y las expectativas de servicio. La fragmentación persistirá, pero las ventajas de escala en pruebas, automatización y logística continuarán dando forma a los ganadores en el mercado chino de baldosas de vinilo de lujo.

Líderes de la Industria de Baldosas de Vinilo de Lujo (LVT) de China

CFL Flooring

Novalis Innovative Flooring

Taizhou Huali New Materials (Huali Floors)

Zhangjiagang Yihua Rundong New Material (Yihua)

Power Dekor Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: El Consejo de Estado de China informó que 25.800 comunidades residenciales antiguas fueron renovadas en los primeros once meses de 2025, superando el objetivo anual y apoyando la demanda liderada por la reforma de suelos de instalación rápida.

- Octubre de 2025: La enmienda a la Ley del Impuesto sobre la Protección del Medio Ambiente amplió las categorías de COV sujetas a impuestos, reforzando los incentivos para los materiales de suelo y adhesivos de menores emisiones en la contratación pública.

Alcance del Informe del Mercado de Baldosas de Vinilo de Lujo (LVT) de China

El vinilo de lujo está diseñado para replicar materiales de suelo de superficie dura como la piedra o la madera y está disponible en tablones o baldosas. Utiliza una película de impresión fotográfica realista y una capa de vinilo transparente que abre una amplia variedad de conceptos de diseño.

El Mercado de Baldosas de Vinilo de Lujo de China está segmentado por Tipo de Producto, Tipo de Instalación, Usuario Final, Tipo de Construcción, Canal de Distribución y Geografía. Por tipo de producto, el mercado se divide en LVT Rígido y LVT Flexible. Por tipo de instalación, el mercado se segmenta en Clic-Encaje, Pegado y Colocación Libre. Por usuario final, el mercado se categoriza en segmentos Residencial y Comercial. Por tipo de construcción, el mercado se segmenta en Obra Nueva y Reforma. Por canal de distribución, el mercado se divide en canales B2C y B2B. Geográficamente, el análisis del mercado cubre el Este, Suroeste, Norte, Centro-Sur, Noreste y Noroeste de China. El informe proporciona el tamaño del mercado y las previsiones para el mercado de baldosas de vinilo de lujo de China en valor (USD) en todos los segmentos anteriores.

| LVT Rígido | Compuesto de Piedra y Plástico |

| Compuesto de Madera y Plástico | |

| LVT Flexible |

| Clic-Encaje / Flotante |

| Pegado |

| Colocación Libre |

| Residencial | |

| Comercial | Hostelería y Ocio |

| Comercio Minorista y Centros Comerciales | |

| Instalaciones Sanitarias | |

| Educación | |

| Oficinas Corporativas | |

| Edificios Públicos y Gubernamentales | |

| Otros Usuarios Comerciales |

| Obra Nueva |

| Remodelación / Reforma |

| Consumidores B2C / Minoristas | Centros del Hogar |

| Tiendas Especializadas de Suelos | |

| En Línea | |

| Otros Canales de Distribución | |

| B2B / Contratistas / Constructores |

| Este de China |

| Suroeste de China |

| Norte de China |

| Centro-Sur de China |

| Noreste de China |

| Noroeste de China |

| Por Tipo de Producto | LVT Rígido | Compuesto de Piedra y Plástico |

| Compuesto de Madera y Plástico | ||

| LVT Flexible | ||

| Por Tipo de Instalación | Clic-Encaje / Flotante | |

| Pegado | ||

| Colocación Libre | ||

| Por Usuario Final | Residencial | |

| Comercial | Hostelería y Ocio | |

| Comercio Minorista y Centros Comerciales | ||

| Instalaciones Sanitarias | ||

| Educación | ||

| Oficinas Corporativas | ||

| Edificios Públicos y Gubernamentales | ||

| Otros Usuarios Comerciales | ||

| Por Tipo de Construcción | Obra Nueva | |

| Remodelación / Reforma | ||

| Por Canal de Distribución | Consumidores B2C / Minoristas | Centros del Hogar |

| Tiendas Especializadas de Suelos | ||

| En Línea | ||

| Otros Canales de Distribución | ||

| B2B / Contratistas / Constructores | ||

| Por Geografía | Este de China | |

| Suroeste de China | ||

| Norte de China | ||

| Centro-Sur de China | ||

| Noreste de China | ||

| Noroeste de China | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño y las perspectivas de crecimiento del mercado de baldosas de vinilo de lujo de China?

El tamaño del mercado de baldosas de vinilo de lujo de China fue de USD 2.490 millones en 2025 y se proyecta que alcance USD 3.620 millones en 2031 con una CAGR del 6,12% entre 2026 y 2031.

¿Qué tipo de producto lidera la demanda en China de baldosas de vinilo de lujo?

El SPC de núcleo rígido lideró con una participación del 67,42% en 2025 y se prevé que crezca a una CAGR del 7,95% hasta 2031, respaldado por instalaciones rápidas y estabilidad dimensional.

¿Qué regiones son más importantes para el crecimiento de las baldosas de vinilo de lujo en China?

El Este de China mantuvo el 27,74% de los ingresos en 2025, mientras que se proyecta que el Suroeste de China crezca más rápido con una CAGR del 7,18% hasta 2031 debido a la mejora de la logística y la actividad de reforma.

¿Cómo está evolucionando la composición de canales para las baldosas de vinilo de lujo de China?

Los distribuidores fuera de línea y los centros del hogar tuvieron una participación del 82,31% en 2025, mientras que los canales en línea con el 17,69% crecen a una CAGR del 8,15% con visualización de realidad aumentada, muestreo y mejores servicios de última milla.

¿Cuáles son los factores regulatorios clave que dan forma a las especificaciones de las baldosas de vinilo de lujo de China?

La norma GB 18584-2024 y los estándares relacionados elevan los umbrales de COV y sustancias peligrosas, y las certificaciones como FloorScore y GREENGUARD son cada vez más requeridas en las licitaciones.

¿Qué segmento de usuario final crece más rápido en las baldosas de vinilo de lujo de China?

Se proyecta que los usuarios finales comerciales crezcan a una CAGR del 6,84% por los mandatos de higiene y acústica en sanidad, educación y edificios públicos.

Última actualización de la página el: