Tamaño y Participación del Mercado de Revestimientos de Vinilo Comercial para Pisos de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

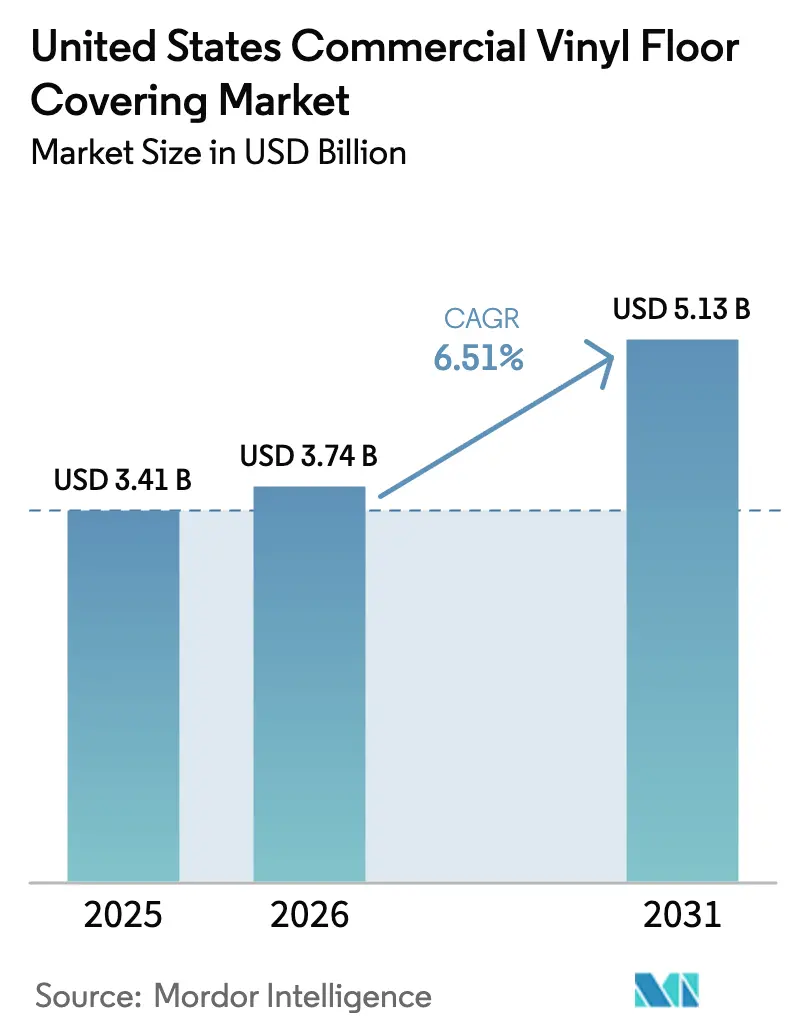

| Tamaño del mercado en el año base (2025) | 3.41 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.13 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.51% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Revestimientos de Vinilo Comercial para Pisos de los Estados Unidos por Mordor Intelligence

Se espera que el tamaño del Mercado de Revestimientos de Vinilo Comercial para Pisos de los Estados Unidos aumente de 3,41 mil millones de USD en 2025 a 3,74 mil millones de USD en 2026 y alcance los 5,13 mil millones de USD en 2031, creciendo a una CAGR del 6,51% durante el período 2026-2031.

La demanda impulsada por la renovación está estabilizando los flujos de especificación a medida que los propietarios modernizan instalaciones heredadas para cumplir con los objetivos de calidad del aire interior y los costos del ciclo de vida, incluso cuando algunas categorías de obra nueva experimentan un impulso mixto. Las ampliaciones de capacidad doméstica están reformulando las decisiones de abastecimiento a medida que los compradores equilibran la exposición arancelaria frente a la fiabilidad de entrega y los requisitos de documentación bajo la aplicación de la legislación sobre trabajo forzado. La innovación de productos está desbloqueando especificaciones de mayor valor en el sector sanitario, educativo y de hostelería, donde las credenciales de rendimiento, mantenimiento y emisiones determinan los resultados de las adquisiciones. Los programas de certificación y la evolución de las normas de calidad del aire están reforzando las opciones resilientes de bajas emisiones en espacios clínicos y públicos, mientras que las estrategias de canal continúan combinando la experiencia de los distribuidores con herramientas digitales para rehabilitaciones de menor escala.

Conclusiones Clave del Informe

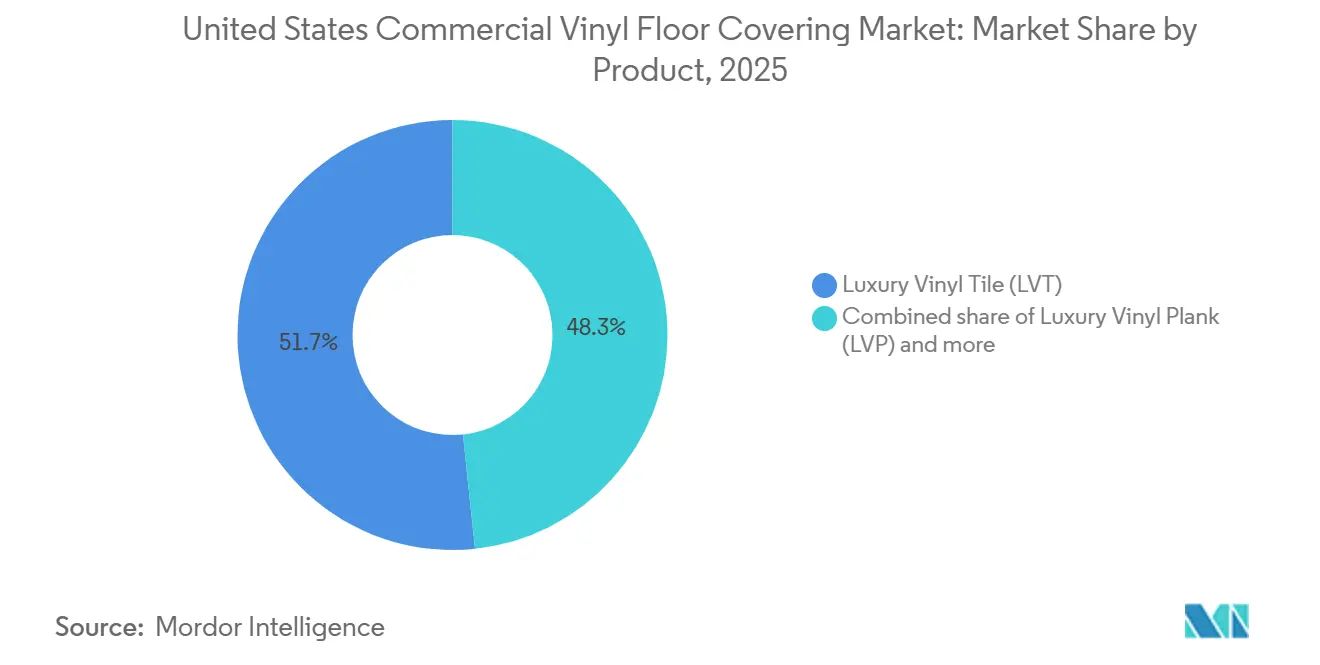

- Por tipo de producto, la baldosa de vinilo de lujo lideró con el 51,67% de la participación del mercado de revestimientos de vinilo comercial para pisos de los Estados Unidos en 2025 y se prevé que se expanda a una CAGR del 9,65% hasta 2031.

- Por método de instalación, el pegado con adhesivo representó el 53,26% del tamaño del mercado de revestimientos de vinilo comercial para pisos de los Estados Unidos en 2025, mientras que las baldosas de vinilo entrelazadas son las de mayor crecimiento con una CAGR del 8,77% hasta 2031.

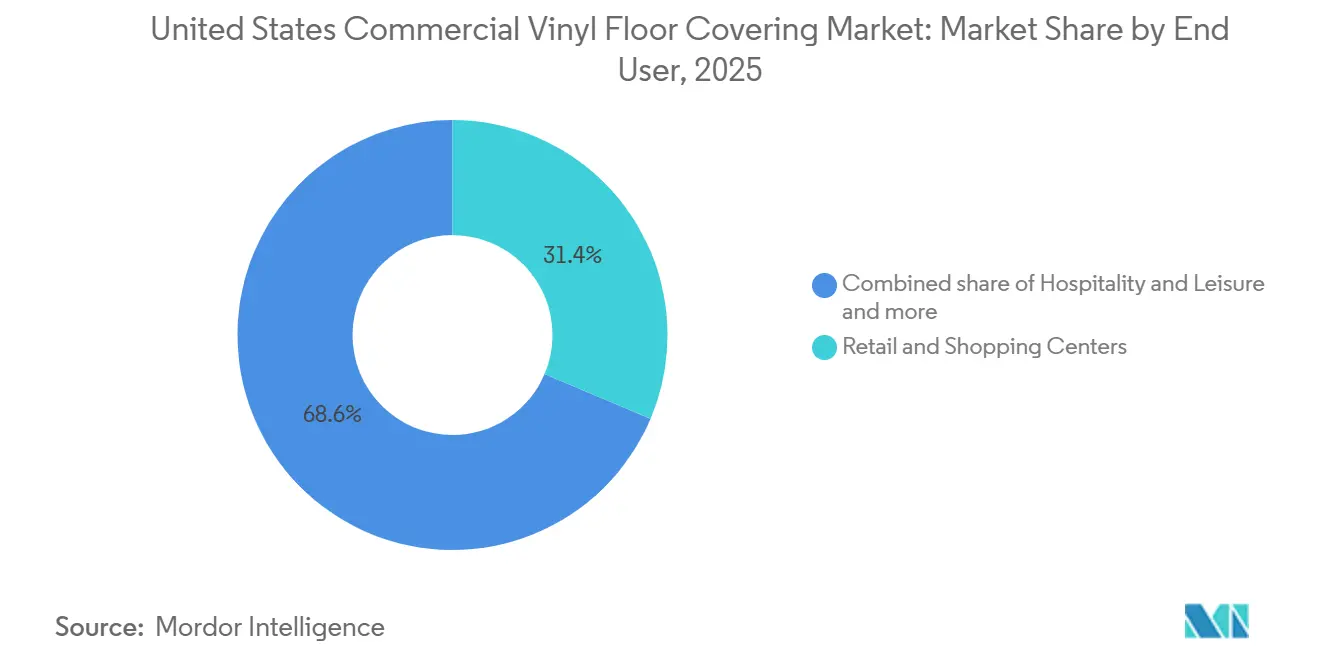

- Por usuario final, el comercio minorista y los centros comerciales representaron el 31,37% de la participación del mercado de revestimientos de vinilo comercial para pisos de los Estados Unidos en 2025, y se proyecta que la hostelería y el ocio registren el mayor crecimiento con una CAGR del 9,98% hasta 2031.

- Por tipo de construcción, la obra nueva representó el 64,35% de la participación del mercado de revestimientos de vinilo comercial para pisos de los Estados Unidos en 2025, y se prevé que la actividad de remodelación o rehabilitación crezca a una CAGR del 9,24% hasta 2031.

- Por canal de distribución, los distribuidores y concesionarios especializados representaron el 72,38% de la participación del mercado de revestimientos de vinilo comercial para pisos de los Estados Unidos en 2025, y se espera que las plataformas en línea o de comercio electrónico se expandan a una CAGR del 9,64% hasta 2031.

- Por geografía, el Sureste lideró con el 26,35% de la participación del mercado de revestimientos de vinilo comercial para pisos de los Estados Unidos en 2025, mientras que el Oeste es el de mayor crecimiento con una CAGR del 8,84% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Revestimientos de Vinilo Comercial para Pisos de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la demanda de renovación comercial | +1.8% | Nacional, con ganancias tempranas en los corredores de rehabilitación del Noreste | Mediano plazo (2-4 años) |

| Adopción acelerada de baldosa de vinilo de lujo/tablón de vinilo de lujo por estética y rapidez | +2.3% | Nacional, más fuerte en los centros de comercio minorista y hostelería del Sureste | Corto plazo (≤ 2 años) |

| Pisos duraderos y de bajo mantenimiento en locales de alto tráfico | +1.5% | Nacional, concentrado en los centros de atención sanitaria y educación del Medio Oeste | Mediano plazo (2-4 años) |

| Transición a núcleo rígido libre de PVC anticipando la revisión de la Agencia de Protección Ambiental sobre el cloruro de vinilo | +0.6% | Costa Oeste, con efecto expansivo hacia el Noreste | Largo plazo (≥ 4 años) |

| Superficies antimicrobianas y acústicas para mandatos de calidad del aire interior | +1.2% | Nacional, agudo en los mercados de expansión sanitaria del Sureste y el Oeste | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Demanda de Renovación Comercial

El gasto en construcción comercial de los Estados Unidos experimentó volatilidad en 2025, con programas de rehabilitación que apoyaron los ciclos de reemplazo a medida que los propietarios preferían soluciones de instalación rápida para espacios ocupados. Los datos del Censo mostraron una caída interanual del 8,2% en las categorías comerciales en julio de 2025, impulsando un cambio hacia rehabilitaciones que reducen el tiempo de inactividad y la complejidad laboral. Las partes interesadas institucionales anticipan un crecimiento moderado hacia 2026, con arquitectos que proyectan una mejora cautelosa en la demanda de pisos resilientes. El mercado de revestimientos de vinilo comercial para pisos de los Estados Unidos se beneficia de las soluciones de núcleo rígido con sistema de encaje y de láminas, que minimizan las interrupciones en las renovaciones sanitarias y las instalaciones públicas. Las decisiones de adquisición siguen centradas en equilibrar la velocidad, las credenciales de emisiones y los costos del ciclo de vida en medio de ciclos de planificación sensibles a la financiación.

Adopción Acelerada de Baldosa de Vinilo de Lujo y Tablón de Vinilo de Lujo por Estética y Rapidez

Los fabricantes están aumentando la capacidad en los Estados Unidos con inversiones en construcción de núcleo rígido, texturizado avanzado y sistemas de instalación rápida para hacer frente a las limitaciones de calendario y mano de obra. La expansión de 90 millones de USD de Shaw en Ringgold, Georgia, mejora la producción de compuesto de piedra plástica y baldosa de vinilo de lujo, la capacidad de gofrado y la estabilidad dimensional para el rendimiento de colocación libre en entornos comerciales de ritmo acelerado. La resolución de impresión digital y los productos libres de PVC satisfacen las demandas de durabilidad, variación de diseño y bajas emisiones dentro de ventanas de instalación cortas. Estas innovaciones impulsan la competitividad en el mercado de revestimientos de vinilo comercial para pisos de los Estados Unidos, donde los especificadores priorizan la velocidad, menos repeticiones de patrón y capas de desgaste resistentes para el comercio minorista, las oficinas y la hostelería. Las certificaciones y las pruebas FloorScore garantizan la idoneidad para entornos sensibles.

Preferencia por Pisos Duraderos y de Bajo Mantenimiento en Locales de Alto Tráfico

Los centros sanitarios, educativos y las instalaciones públicas requieren superficies que toleren la limpieza frecuente, las cargas rodantes y el alto tráfico peatonal, manteniendo al mismo tiempo los estándares de higiene y calidad del aire. Los entornos clínicos combinan los requisitos de ventilación con la elección de superficies que reducen la persistencia de patógenos y apoyan los protocolos de limpieza coherentes con las directrices de enfermería y prevención de infecciones. Los pisos resilientes que cumplen con los parámetros de bajas emisiones y cuentan con las certificaciones pertinentes están ayudando a los equipos de instalaciones a cumplir con las listas de verificación de adquisiciones vinculadas a los programas LEED, WELL y de instalaciones escolares. En el mercado de revestimientos de vinilo comercial para pisos de los Estados Unidos, el vinilo en lámina y el vinilo homogéneo continúan defendiendo su participación en habitaciones donde las juntas y las transiciones deben minimizarse, y las opciones de núcleo rígido se están expandiendo en pasillos y áreas comunes cuando la rotación rápida es crítica. Las familias de productos respaldadas por pruebas creíbles de calidad del aire interior y certificaciones orientadas a la salud se alinean con los requisitos posteriores a la pandemia en locales de cara al público.

Transición hacia Núcleo Rígido Libre de PVC en Anticipación de la Revisión del Cloruro de Vinilo por parte de la Agencia de Protección Ambiental

Los objetivos de sostenibilidad corporativa y la gestión responsable de productos están impulsando plataformas resilientes libres de PVC con diseños circulares y programas de devolución. EcoWorx Resilient de Shaw ejemplifica esta tendencia, ofreciendo reciclabilidad y un perfil de carbono verificado alineado con los estándares de construcción sostenible. Las empresas de pisos están avanzando en diseños digitales y químicas ecológicas, reduciendo el impacto ambiental. Los especificadores priorizan el cumplimiento del Título VI para la madera compuesta, enfatizando la documentación creíble. En el mercado de revestimientos de vinilo comercial para pisos de los Estados Unidos, las credenciales de emisiones y las soluciones circulares de fin de vida son diferenciadores clave. Los proyectos también valoran las características antimicrobianas y acústicas para la calidad del aire interior y el confort de los ocupantes. Las superficies resilientes que cumplen con los estándares de calidad del aire, ruido y durabilidad siguen siendo cruciales, especialmente en clínicas y aulas con renovaciones frecuentes[1]SCSGLOBALSERVICES.COM https://www.scsglobalservices.com/middle-east/services/floorscore..

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio de la resina de PVC y los aditivos | -0.7% | Nacional, presión aguda en regiones dependientes de materias primas importadas | Corto plazo (≤ 2 años) |

| Endurecimiento de las normas de compuestos orgánicos volátiles y sostenibilidad de los Estados Unidos | -0.5% | California y los estados del Comité de Transporte del Ozono en el Noreste y el Atlántico Medio | Largo plazo (≥ 4 años) |

| Aranceles y restricciones de importación por trabajo forzado | -1.2% | Nacional, más severo para los importadores que dependen del suministro de China y Vietnam | Corto plazo (≤ 2 años) |

| Escasez de instaladores cualificados de pegado con adhesivo | -0.8% | Nacional, más agudo en los condados rurales del Medio Oeste y el Sureste | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de la Resina de PVC y los Aditivos

Los costos de las materias primas siguen siendo un obstáculo presupuestario para la adquisición de pisos resilientes, y los productores continúan calibrando las listas de precios para reflejar la dinámica de los insumos y la logística. Los grandes fabricantes de los Estados Unidos han comunicado medidas para defender los márgenes y el flujo de caja mediante la optimización de la huella, los cambios en la combinación de productos y las acciones de precios cuando sea necesario. Los compradores priorizan los plazos de entrega estables y los recargos transparentes, y varios actores nacionales posicionaron sus carteras como una opción más predecible durante los períodos de variabilidad cambiaria y de flete. El mercado de revestimientos de vinilo comercial para pisos de los Estados Unidos también está viendo barreras de especificación que reducen el desperdicio de instalación y extienden los ciclos de vida, lo que ayuda a compensar la inflación de materiales con menor mantenimiento y menos reemplazos. A medida que evolucionan las señales de precios, los acuerdos de suministro que equilibran la estabilidad de costos con los niveles de servicio se están convirtiendo en elementos centrales para los proyectos a largo plazo en los sectores público y privado.

Aranceles y Restricciones de Importación por Trabajo Forzado que Perturban las Cadenas de Suministro

La aplicación de la legislación sobre trabajo forzado ha intensificado el escrutinio de las importaciones de productos vinculados a regiones de alto riesgo, lo que lleva a los compradores a favorecer a los proveedores verificados y la producción nacional donde la documentación es más clara. Las agencias federales informaron de escaladas significativas en la aplicación y las detenciones bajo la Ley de Prevención del Trabajo Forzado Uigur, motivando cambios en la cadena de suministro y una trazabilidad de materiales más rigurosa. En paralelo, Canadá impuso aranceles del 25% sobre una lista definida de productos de los Estados Unidos, incluidos determinados revestimientos de pisos, a partir de febrero de 2025, lo que pone de relieve una fricción comercial bilateral que los equipos de adquisiciones supervisan al realizar pedidos transfronterizos. Los grupos de pisos con capacidad nacional y abastecimiento transparente han buscado diferenciarse en fiabilidad y estabilidad de los plazos de entrega a medida que aumentaba el riesgo de importación. El mercado de revestimientos de vinilo comercial para pisos de los Estados Unidos continúa adaptándose mediante la diversificación de proveedores, relaciones más directas con fabricantes de equipos originales y una mayor alineación con los programas de cumplimiento en las redes de proveedores[2]CANADA.CA https://www.canada.ca/en/department-finance/news/2025/02/list-of-products-from-the-united-states-subject-to-25-per-cent-tariffs-effective-february-4-2025.html..

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Núcleo Rígido Lidera mientras las Soluciones en Lámina Mantienen Terreno Clínico

La baldosa de vinilo de lujo (LVT) representa el 51,67% de la demanda de 2025 y se espera que crezca al 9,65% hasta 2031, impulsada por los formatos de núcleo rígido en proyectos de comercio minorista, oficinas y hostelería que requieren instalación rápida y durabilidad. La impresión y el texturizado avanzados mejoran el atractivo premium de la baldosa de vinilo de lujo en locales de alto tráfico. El vinilo en lámina sigue siendo vital en entornos clínicos, minimizando las juntas y garantizando la limpieza para el control de infecciones. En los Estados Unidos, la baldosa de vinilo de lujo domina las renovaciones sensibles a la imagen, con visuales de madera, grandes formatos y fácil reemplazo que aumentan la satisfacción de los inquilinos. Las bajas emisiones certificadas y la documentación LEED o WELL son ahora estándar en las licitaciones institucionales.

Las ampliaciones de capacidad nacional mejoran los plazos de entrega y la variedad de productos para las familias de núcleo rígido. Las inversiones de los Estados Unidos en compuesto de piedra plástica y baldosa de vinilo de lujo atienden a los propietarios de hostelería y comercio minorista que gestionan cargas pesadas y actualizaciones frecuentes. Las plataformas resilientes libres de PVC y los compromisos de diseño circular están impulsando los objetivos de salud de los materiales. Las soluciones homogéneas y especiales están defendiendo zonas críticas como quirófanos y pasillos limpios, equilibrando la instalación rápida, el cumplimiento de emisiones y los costos totales de propiedad en diversos tipos de edificios.

Por Método de Instalación: Los Formatos Entrelazados Ganan Impulso por las Necesidades de Mano de Obra y Calendario

Las instalaciones con pegado con adhesivo representaron el 53,26% de la demanda en 2025, mientras que se proyecta que las baldosas de vinilo entrelazadas crezcan al 8,77% hasta 2031. Los sistemas de encaje abordan la compresión de calendarios y la disponibilidad de instaladores, permitiendo una rotación más rápida de las habitaciones, perfiles de olor más bajos y trabajo por fases en rehabilitaciones de espacios ocupados. Los sectores sanitario y de servicios de alimentación dependen de las láminas con pegado con adhesivo para un rendimiento monolítico y una adhesión consistente bajo limpieza frecuente. El mercado de revestimientos de vinilo comercial para pisos de los Estados Unidos está evolucionando hacia una combinación de sistemas de colocación libre y de bloqueo para las renovaciones, con el pegado con adhesivo que sigue siendo esencial para las zonas clínicas y de alta humedad. Los proyectos de obra nueva a menudo combinan métodos, con instaladores elegidos en función del tráfico, el sustrato y las necesidades de mantenimiento.

Las inversiones en fabricación nacional se centran en las líneas entrelazadas y de núcleo rígido. Las mejoras de las plantas añaden texturas de gofrado en registro y capas de estabilidad, mejorando el rendimiento de colocación libre en áreas de alto uso. La modularidad permite reemplazos específicos tras daños localizados sin adhesivos. La industria equilibra la instalación práctica, el cumplimiento de emisiones y el control acústico. Se espera que la adopción del sistema de bloqueo por encaje crezca en oficinas, conversiones de comercio minorista y renovaciones de hostelería, priorizando la reapertura rápida.

Por Usuario Final: El Comercio Minorista Mantiene su Participación, la Hostelería y la Sanidad Impulsan las Renovaciones

El comercio minorista y los centros comerciales dominan con una participación del 31,37% en 2025, impulsados por la adopción de formatos de núcleo rígido y resilientes para gestionar el alto tráfico peatonal y la limpieza diaria. Se espera que la hostelería crezca más rápido al 9,98% hasta 2031, a medida que los hoteles se modernizan con visuales resistentes a la humedad similares a la madera y duraderos. La sanidad se centra en las emisiones, la limpiabilidad y las instalaciones monolíticas en áreas críticas, alineándose con los estándares de control de infecciones y ventilación. Los centros educativos favorecen las soluciones resilientes para áreas de alto uso como pasillos y cafeterías, priorizando la simplicidad de mantenimiento y los costos del ciclo de vida. El mercado de revestimientos de vinilo comercial para pisos de los Estados Unidos refleja estas tendencias, con demandas específicas del sector en cuanto a velocidad de instalación, calidad del aire y vida útil.

Los hospitales y las escuelas enfatizan las certificaciones de bajas emisiones y los productos que resisten la desinfección frecuente sin pulido intensivo, contribuyendo a los créditos de los programas de construcción. Los hoteles priorizan la rotación rápida de habitaciones y los reemplazos modulares, mientras que los minoristas equilibran la coherencia del diseño con la resistencia al impacto y los arañazos en zonas de alto tráfico. El mercado de los Estados Unidos se adapta con subfamilias diferenciadas, incluidas la baldosa de vinilo de lujo, la lámina y las opciones resilientes especiales, para satisfacer las diversas necesidades de los usuarios finales. Los proveedores que ofrecen documentación sólida, soporte de muestras y orientación de instalación están bien posicionados para competir en estos segmentos.

Por Tipo de Construcción: La Rehabilitación Gana Participación mientras la Obra Nueva Sigue siendo Fundamental

La obra nueva representó el 64,35% de la actividad de 2025, mientras que se proyecta que la remodelación y la rehabilitación crezcan al 9,24% hasta 2031 a medida que los propietarios se centran en la reutilización adaptativa y la modernización. El impulso desigual entre las categorías comerciales en 2025 pone de relieve la necesidad de renovaciones específicas para reducir el tiempo de inactividad y retener a los inquilinos. Los proyectos de rehabilitación favorecen las opciones entrelazadas y de colocación libre para instalaciones rápidas, mientras que las nuevas construcciones sanitarias e industriales dependen de las láminas con pegado con adhesivo y las soluciones homogéneas para el rendimiento. El mercado de revestimientos de vinilo comercial para pisos de los Estados Unidos equilibra las rehabilitaciones de ciclo rápido con los flujos constantes de obra nueva, adaptando las opciones de producto y método a los requisitos del proyecto.

El aumento de la producción de compuesto de piedra plástica y baldosa de vinilo de lujo en las plantas nacionales mejora la disponibilidad para los clientes con mayor carga de renovación y reduce los riesgos de plazos de entrega. Los proveedores ofrecen opciones flexibles de color y patrón con programas de servicio que cumplen con los estándares de marca, lo que permite a los propietarios de múltiples sitios mantener la coherencia visual durante las actualizaciones por fases. Estas capacidades son fundamentales para las renovaciones de comercio minorista y hostelería. Las inversiones en soluciones rápidas y de bajas emisiones para rehabilitaciones de espacios ocupados refuerzan aún más el mercado, ayudando a los equipos de adquisiciones a alinear la selección de productos con los calendarios y los objetivos del ciclo de vida.

Por Canal de Distribución: Los Distribuidores Especializados Mantienen su Participación mientras Crece el Complemento Digital

Los distribuidores y concesionarios especializados representaron una participación del 72,38% en 2025, impulsados por la necesidad de soporte técnico, gestión de presentaciones y redes de instaladores en proyectos complejos y adquisiciones lideradas por instituciones. Los canales de venta directa atienden a grandes cuentas que requieren servicios de diseño, soporte de fábrica y calendarios de entrega fiables. Se proyecta que el comercio electrónico crezca al 9,64% hasta 2031, respaldado por trabajos de rehabilitación más pequeños y mejoras para inquilinos, donde los sistemas de encaje y la visualización virtual simplifican la selección y la instalación. El mercado de revestimientos de vinilo comercial para pisos de los Estados Unidos integra herramientas digitales para acelerar el descubrimiento y el muestreo para proyectos específicos, manteniendo al mismo tiempo una distribución de alto contacto. Los proyectos con gran carga documental siguen dependiendo de los distribuidores para las presentaciones de emisiones, seguridad y cumplimiento.

Los fabricantes están mejorando el soporte integral para complementar las capacidades de los distribuidores. Los laboratorios de color personalizados y los programas nacionales de instaladores se alinean con las cadenas que buscan especificaciones dirigidas por la marca y un rendimiento de campo consistente. Las huellas nacionales mitigan los riesgos logísticos transfronterizos y arancelarios, con empresas que promueven esta estabilidad como propuesta de valor. Se esperan cambios incrementales en los canales a medida que crece el pedido digital para proyectos más pequeños, mientras que los proyectos institucionales y empresariales de gran envergadura favorecen la coordinación liderada por especialistas. La combinación del muestreo en línea con el asesoramiento técnico in situ resulta más eficaz para las licitaciones complejas.

Análisis Geográfico

El Sureste representó el 26,35% de la demanda regional en 2025, impulsado por programas sanitarios, logísticos e industriales. Sigue siendo un destino clave para las especificaciones resilientes en obras nuevas y rehabilitaciones. Los proyectos en Florida, Georgia y las Carolinas combinan obra pública y privada, aprovechando los pisos resilientes por su durabilidad y bajo mantenimiento. A pesar de las vacantes en el submercado de oficinas, los espacios sanitarios y públicos continuaron especificando láminas y baldosas de vinilo de lujo por su rendimiento. Las inversiones regionales favorecen las opciones fabricadas en los Estados Unidos, priorizando los plazos de entrega y el cumplimiento normativo. Las ampliaciones de capacidad nacional se alinean con los flujos de proyectos, enfatizando la velocidad, la consistencia y las pruebas de emisiones certificadas.

Se proyecta que el Oeste crezca a una CAGR del 8,84% hasta 2031, respaldado por los objetivos de sostenibilidad, la infraestructura de centros de datos y las mejoras público-privadas. El enfoque de California en las emisiones y la salud de los materiales impulsa la demanda de opciones resilientes, de bajas emisiones y libres de PVC con certificaciones creíbles. Los fabricantes con plataformas sostenibles y programas de devolución ganan terreno en proyectos centrados en LEED y el bienestar. El mercado de revestimientos de vinilo comercial para pisos de los Estados Unidos se beneficia de estos mandatos, con propietarios que buscan productos que cumplan con estrictos estándares de documentación y rendimiento. Las carteras regionales, incluidas las renovaciones de hostelería e infraestructura pública, priorizan las instalaciones rápidas y el mantenimiento predecible.

El Medio Oeste y el Noreste mantuvieron un volumen institucional estable en 2025, liderado por proyectos educativos, sanitarios y públicos que enfatizan el valor del ciclo de vida y la calidad del aire. Se esperan focos de crecimiento hacia 2026, con agencias públicas que priorizan superficies resilientes con pruebas de emisiones. Estas regiones prefieren productos con orientación de instalación clara, capas de desgaste duraderas y documentación verificada para cumplir con los estándares de adquisición. Los propietarios y especificadores alinean las opciones de plataforma con los objetivos del programa, equilibrando el confort acústico, la limpiabilidad y los presupuestos. Los proveedores establecidos con pruebas creíbles y declaraciones ambientales son preferidos, reduciendo los riesgos en las grandes licitaciones públicas e institucionales[3]Instituto Americano de Arquitectos, "Previsión de Consenso de Construcción de enero de 2025," Instituto Americano de Arquitectos, aia.org.

Panorama Competitivo

El mercado de revestimientos de vinilo comercial para pisos de los Estados Unidos está impulsado por los principales actores que aprovechan la escala de fabricación, las diversas carteras de marcas y las estrategias multicanal, incluidos distribuidores, cuentas empresariales directas y muestreo digital. Las empresas están aumentando la producción nacional de compuesto de piedra plástica y baldosa de vinilo de lujo para mejorar la disponibilidad y reducir la dependencia de las importaciones en medio de la aplicación de la legislación sobre trabajo forzado y las fluctuaciones arancelarias. El énfasis en las opciones libres de PVC, los programas circulares y la transparencia en materia de carbono se alinea con los objetivos de sostenibilidad. El mercado prioriza la versatilidad del diseño, la instalación rápida y la documentación de cumplimiento, favoreciendo a las empresas que integran la innovación, la resiliencia de la cadena de suministro y las credenciales verificadas para proyectos institucionales y de hostelería.

La inversión de 90 millones de USD de Shaw en su planta de Ringgold, Georgia, duplicará la capacidad de compuesto de piedra plástica y baldosa de vinilo de lujo para 2026, añadiendo características de gofrado y estabilidad para mejorar el rendimiento de colocación libre. Los fabricantes están avanzando en plataformas libres de PVC, con EcoWorx Resilient de Shaw ganando el Premio Edison 2025 por la innovación en diseño circular[4]Shaw Industries, "EcoWorx Resilient Flooring Receives 2025 Edison Award for Innovation," Shaw Industries, shawinc.com. Las empresas de pisos están mejorando la resolución de impresión, la protección de superficies y los procesos de fabricación para extender la vida útil y reducir el impacto ambiental. Estos esfuerzos refuerzan la credibilidad ante los propietarios que buscan soluciones de bajo mantenimiento y emisiones verificadas, especialmente en entornos clínicos y educativos. Los proveedores que combinan velocidad, durabilidad y rendimiento ambiental están ganando preferencia en el mercado.

Las marcas líderes se centran en la gestión de costos y la optimización de la cartera. Mohawk implementó medidas de ahorro estructural y protección de márgenes, mientras que otros informaron de una ligera debilidad regional pero de una actividad estable en América del Norte. Las estrategias de canal ahora combinan distribuidores de servicio completo con muestreo digital y personalización de color para abordar las licitaciones institucionales complejas y las rehabilitaciones más pequeñas. Los proveedores que refinan las propuestas de precio-valor y amplían las ofertas de servicio para mitigar los riesgos del proyecto están bien posicionados. Las empresas que mantienen la producción nacional, una documentación sólida y una entrega fiable conservan ventajas competitivas en las licitaciones que enfatizan el cumplimiento, la programación y las emisiones.

Líderes de la Industria de Revestimientos de Vinilo Comercial para Pisos de los Estados Unidos

Mohawk Industries

Shaw Industries Group

Armstrong Flooring

Tarkett SA

Mannington Mills

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: El revestimiento de pisos EcoWorx Resilient de Shaw Industries, reconocido por su diseño circular, ganó el Premio Edison 2025. Esta plataforma libre de PVC y totalmente reciclable cuenta con un perfil de carbono incorporado documentado.

- Octubre de 2024: Shaw Industries está invirtiendo 90 millones de USD en la Planta RP, Ringgold, Georgia, para ampliar la capacidad de pisos resilientes de compuesto de piedra plástica y baldosa de vinilo de lujo para 2026. El proyecto introducirá nuevas texturas de gofrado y mejorará la estabilidad dimensional para aplicaciones de colocación libre.

Alcance del Informe del Mercado de Revestimientos de Vinilo Comercial para Pisos de los Estados Unidos

El mercado de revestimientos de vinilo comercial para pisos de los Estados Unidos se refiere a las soluciones de pisos resilientes diseñadas para su uso en entornos comerciales de alto tráfico, como el comercio minorista, la hostelería, la sanidad, la educación y la infraestructura pública. El mercado está impulsado por la demanda de productos duraderos, de bajo mantenimiento y con flexibilidad de diseño, con un énfasis creciente en la sostenibilidad, las alternativas libres de PVC y las características de rendimiento como las mejoras antimicrobianas y acústicas.

El mercado está segmentado por tipo de producto, método de instalación, usuario final, tipo de construcción, canal de distribución y geografía. Por tipo de producto, incluye la baldosa de vinilo de lujo (LVT) con subcategorías como el compuesto de piedra plástica (SPC) y el compuesto de madera plástica (WPC), el tablón de vinilo de lujo (LVP), el vinilo en lámina y otros formatos, incluidos el VCT y los híbridos de caucho con respaldo de vinilo resiliente. Por método de instalación, el mercado cubre las baldosas de vinilo autoadhesivas, el pegado con adhesivo, las baldosas de vinilo entrelazadas y otras técnicas de instalación. Por usuario final, el mercado abarca la hostelería y el ocio, el comercio minorista y los centros comerciales, las instalaciones sanitarias, la educación, las oficinas corporativas, los edificios públicos y gubernamentales y otros usuarios comerciales. Por tipo de construcción, el mercado se divide en obra nueva y actividad de remodelación o rehabilitación. Por canal de distribución, el mercado incluye las ventas directas de fabricantes a contratistas o usuarios finales, los distribuidores y concesionarios especializados, y las plataformas en línea o de comercio electrónico. Por geografía, el mercado está segmentado en el Noreste, el Medio Oeste, el Sureste, el Suroeste y el Oeste.

El informe proporciona el tamaño del mercado y las previsiones en valor (USD) para todos estos segmentos, junto con información sobre las tendencias, las innovaciones, los marcos regulatorios, la dinámica competitiva y las oportunidades futuras que dan forma a la industria de revestimientos de vinilo comercial para pisos de los Estados Unidos.

| Baldosa de Vinilo de Lujo (LVT) | Compuesto de Piedra Plástica (SPC) |

| Compuesto de Madera Plástica (WPC) | |

| Tablón de Vinilo de Lujo (LVP) | |

| Vinilo en Lámina | |

| Otros (VCT, Híbrido de Caucho con Respaldo de Vinilo Resiliente) |

| Baldosas de Vinilo Autoadhesivas |

| Pegado con Adhesivo |

| Baldosas de Vinilo Entrelazadas |

| Otros |

| Hostelería y Ocio |

| Comercio Minorista y Centros Comerciales |

| Instalaciones Sanitarias |

| Educación |

| Oficinas Corporativas |

| Edificios Públicos y Gubernamentales |

| Otros Usuarios Comerciales |

| Obra Nueva |

| Remodelación / Rehabilitación |

| Ventas Directas (Fabricante a Contratista/Usuario Final) |

| Distribuidores y Concesionarios Especializados |

| Plataformas en Línea / de Comercio Electrónico |

| Noreste |

| Medio Oeste |

| Sureste |

| Suroeste |

| Oeste |

| Por Tipo de Producto | Baldosa de Vinilo de Lujo (LVT) | Compuesto de Piedra Plástica (SPC) |

| Compuesto de Madera Plástica (WPC) | ||

| Tablón de Vinilo de Lujo (LVP) | ||

| Vinilo en Lámina | ||

| Otros (VCT, Híbrido de Caucho con Respaldo de Vinilo Resiliente) | ||

| Por Método de Instalación | Baldosas de Vinilo Autoadhesivas | |

| Pegado con Adhesivo | ||

| Baldosas de Vinilo Entrelazadas | ||

| Otros | ||

| Por Usuario Final | Hostelería y Ocio | |

| Comercio Minorista y Centros Comerciales | ||

| Instalaciones Sanitarias | ||

| Educación | ||

| Oficinas Corporativas | ||

| Edificios Públicos y Gubernamentales | ||

| Otros Usuarios Comerciales | ||

| Por Tipo de Construcción | Obra Nueva | |

| Remodelación / Rehabilitación | ||

| Por Canal de Distribución | Ventas Directas (Fabricante a Contratista/Usuario Final) | |

| Distribuidores y Concesionarios Especializados | ||

| Plataformas en Línea / de Comercio Electrónico | ||

| Por Geografía | Noreste | |

| Medio Oeste | ||

| Sureste | ||

| Suroeste | ||

| Oeste |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de revestimientos de vinilo comercial para pisos de los Estados Unidos?

El tamaño del mercado de revestimientos de vinilo comercial para pisos de los Estados Unidos es de 3,74 mil millones de USD en 2026 y se proyecta que alcance los 5,13 mil millones de USD en 2031 a una CAGR del 6,51%, respaldado por la demanda impulsada por la renovación y la ampliación de la capacidad nacional.

¿Qué tipos de productos lideran las especificaciones en los edificios comerciales de los Estados Unidos?

La baldosa de vinilo de lujo lidera con una participación del 51,67% en 2025 y se prevé que crezca al 9,65% hasta 2031 a medida que las plataformas de núcleo rígido ganan terreno en las renovaciones de comercio minorista, oficinas y hostelería.

¿Cómo están evolucionando los métodos de instalación en los proyectos comerciales de los Estados Unidos?

El pegado con adhesivo sigue siendo predominante con el 53,26% en 2025 para las zonas clínicas y de uso intensivo, mientras que las baldosas entrelazadas son las de mayor crecimiento al 8,77% a medida que los propietarios favorecen las rehabilitaciones de rotación rápida que minimizan el tiempo de inactividad.

¿Qué usuarios finales están impulsando la demanda de pisos resilientes en los Estados Unidos?

El comercio minorista y los centros comerciales lideran con el 31,37% de la demanda de 2025, y se espera que la hostelería crezca más rápido al 9,98% hasta 2031, con la sanidad y la educación manteniendo especificaciones estables vinculadas a las emisiones y la limpiabilidad.

¿Cómo están influyendo el cumplimiento normativo y la sostenibilidad en las especificaciones de los Estados Unidos?

Las certificaciones de bajas emisiones como FloorScore y las plataformas resilientes libres de PVC con diseño circular son cada vez más favorecidas en la sanidad, la educación y los edificios de alto rendimiento con objetivos LEED y de bienestar.

¿Qué regiones presentan las mayores oportunidades para el mercado de revestimientos de vinilo comercial para pisos de los Estados Unidos?

El Sureste lidera con una participación del 26,35%, y el Oeste es el de mayor crecimiento con una CAGR del 8,84%, impulsado por los mandatos de sostenibilidad, la infraestructura de centros de datos y las renovaciones en curso en activos públicos y privados.

Última actualización de la página el: