Tamaño y Cuota del Mercado de Revestimientos de Suelo de Baldosa de Vinilo de Lujo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

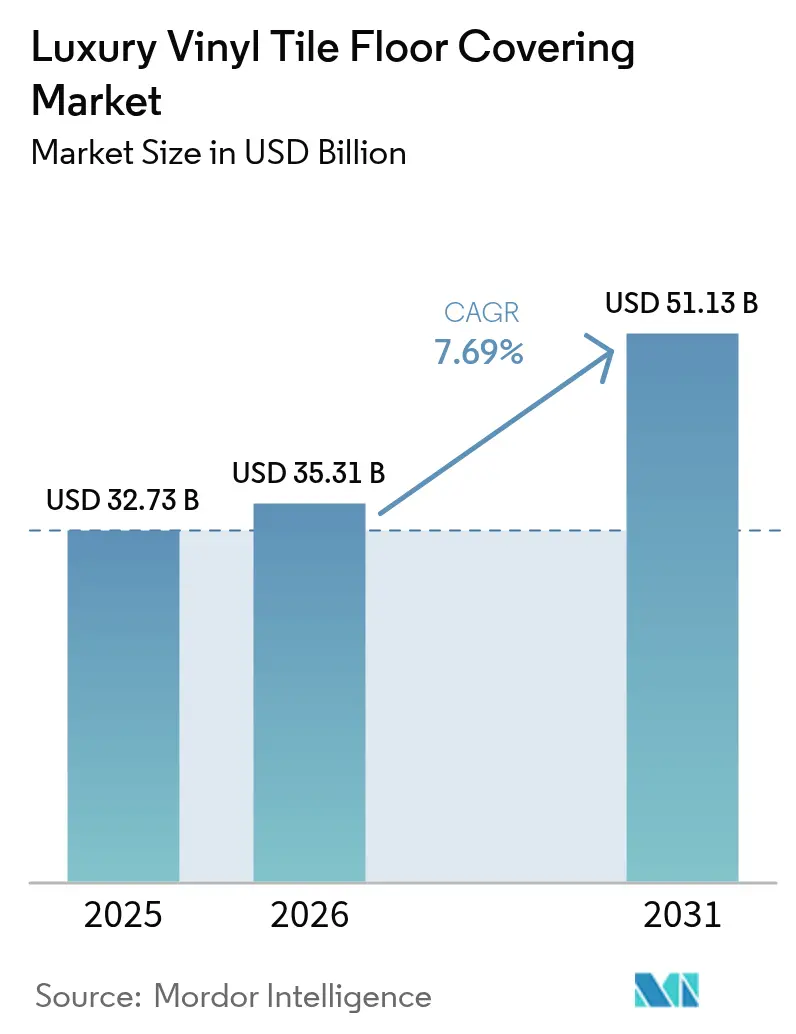

| Tamaño del Mercado (2026) | 35.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 51.13 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.69% CAGR |

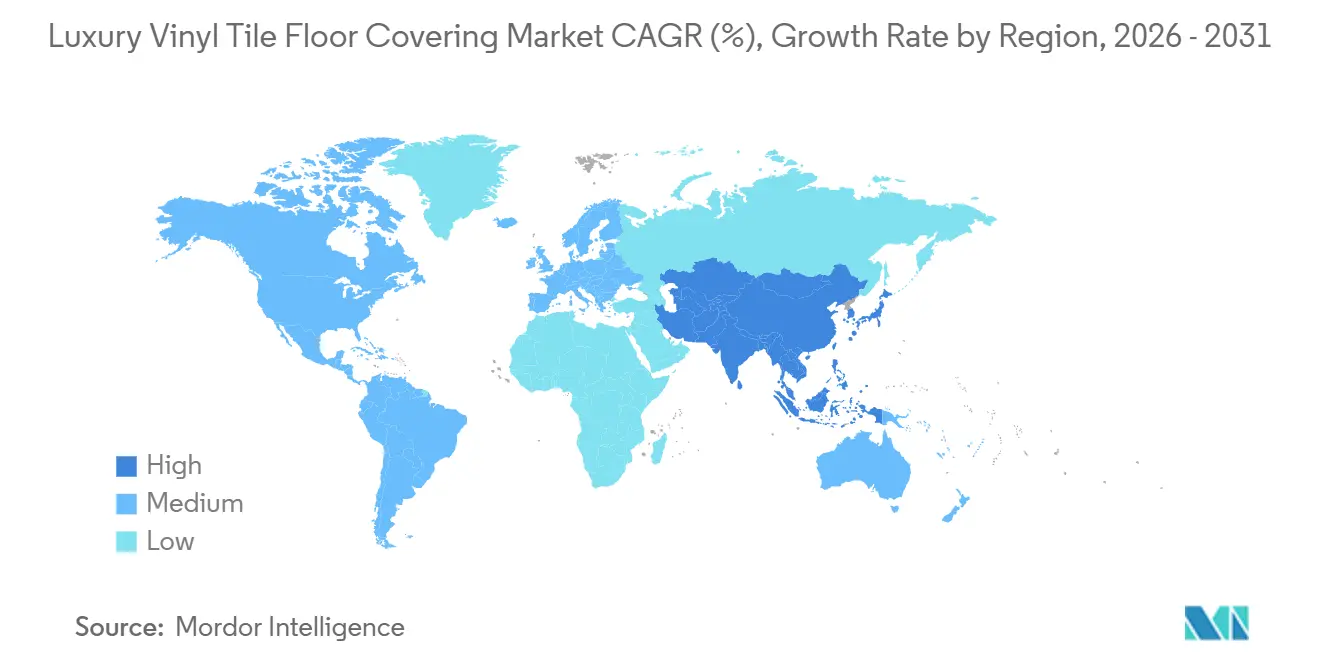

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

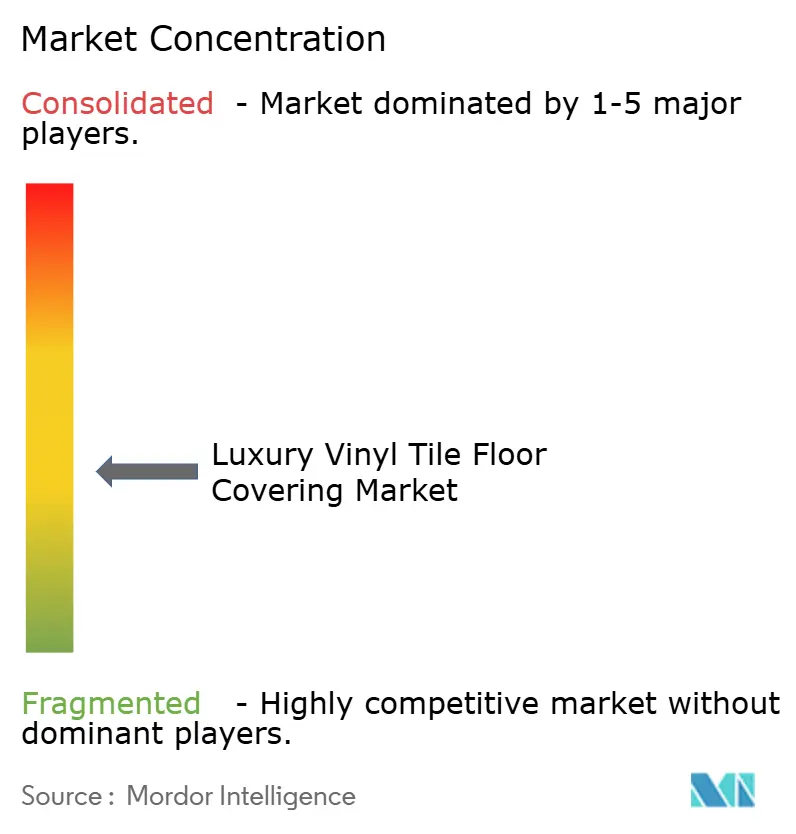

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Revestimientos de Suelo de Baldosa de Vinilo de Lujo por Mordor Intelligence

Se espera que el tamaño del mercado de revestimientos de suelo de baldosa de vinilo de lujo aumente de 32.730 millones de USD en 2025 a 35.310 millones de USD en 2026 y alcance los 51.130 millones de USD en 2031, creciendo a una CAGR del 7,69% durante 2026-2031. El crecimiento en 2026 está respaldado por una actividad constante de renovación residencial y reformas comerciales más rápidas que favorecen los productos de núcleo rígido por su resistencia a la humedad y su rápida instalación. Los formatos de núcleo rígido continúan ganando terreno al reducir las necesidades de preparación del subsuelo y simplificar la instalación por encaje de clic, lo que acorta los plazos de los proyectos tanto para propietarios de viviendas como para gestores de instalaciones. Las ampliaciones de capacidad nacional en América del Norte están reduciendo los plazos de entrega y mitigando la exposición a las detenciones de la UFLPA y los aranceles de la Sección 301 sobre LVT de origen chino. Asia-Pacífico lidera en cuota y crecimiento, con una demanda resiliente proveniente de mejoras en vivienda urbana y proyectos institucionales que prefieren superficies duraderas, fáciles de limpiar y de bajas emisiones. La sostenibilidad, la divulgación de materiales y las opciones libres de PVC o de ftalatos son ahora requisitos básicos en muchas especificaciones del sector sanitario, educativo y del sector público, lo que está configurando el desarrollo de productos y el posicionamiento competitivo en todo el mercado de revestimientos de suelo de baldosa de vinilo de lujo.

Conclusiones Clave del Informe

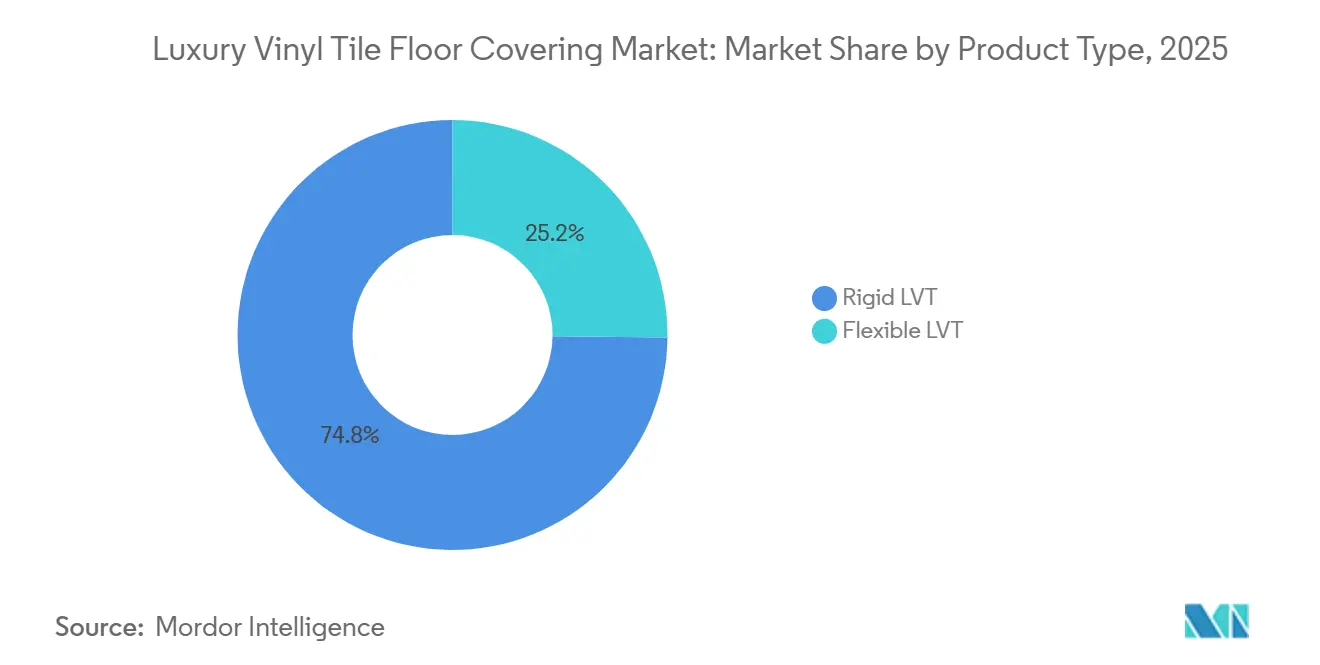

- Por tipo de producto, los formatos de núcleo rígido representaron el 74,81% de la cuota en 2025 en el mercado de revestimientos de suelo de baldosa de vinilo de lujo y se proyecta que se expandan a una CAGR del 9,31% hasta 2031.

- Por tipo de instalación, la instalación por encaje de clic y flotante capturó el 39,61% de la cuota en 2025 en el mercado de revestimientos de suelo de baldosa de vinilo de lujo, con una previsión de CAGR del 7,91% hasta 2031.

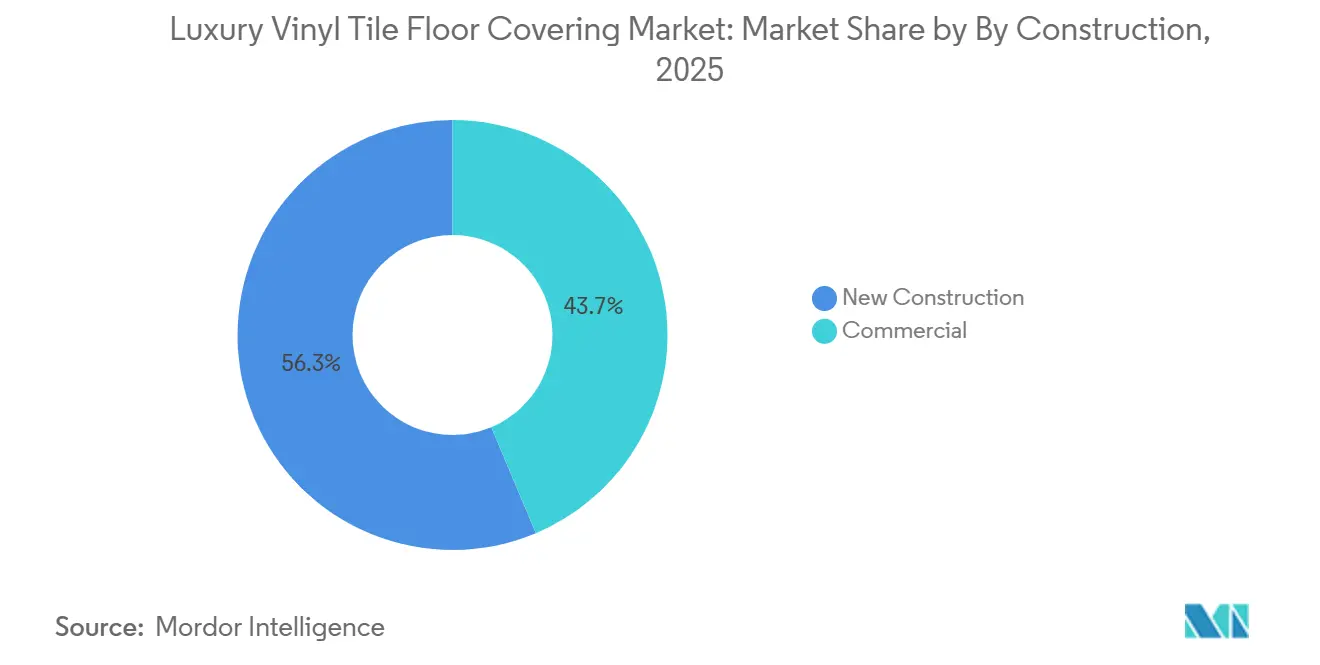

- Por tipo de construcción, la nueva construcción lideró con una cuota del 56,34% en 2025 en el mercado de revestimientos de suelo de baldosa de vinilo de lujo, mientras que la remodelación y la renovación son las de mayor crecimiento con una CAGR del 8,12% hasta 2031.

- Por usuario final, las aplicaciones residenciales representaron el 67,12% de la cuota en 2025 en el mercado de revestimientos de suelo de baldosa de vinilo de lujo, mientras que las aplicaciones comerciales proyectan crecer a una CAGR del 7,98% hasta 2031.

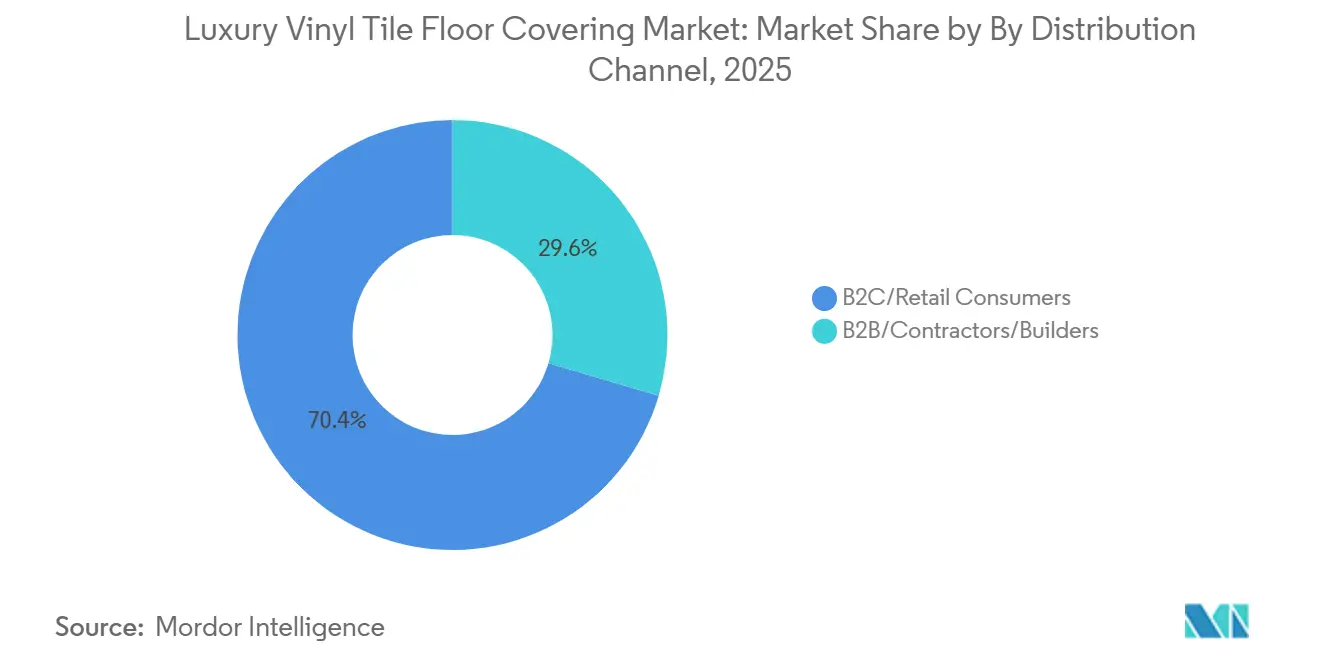

- Por canal de distribución, B2C representó el 70,44% de la cuota en 2025 en el mercado de revestimientos de suelo de baldosa de vinilo de lujo, mientras que el canal B2B de contratistas y constructores proyecta crecer a una CAGR del 9,12% hasta 2031.

- Por geografía, Asia-Pacífico lideró con el 38,12% de la cuota en 2025 y se prevé que registre el crecimiento más rápido con una CAGR del 8,51% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Revestimientos de Suelo de Baldosa de Vinilo de Lujo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los formatos de núcleo rígido están desplazando a la madera y el laminado en las renovaciones | +1.8% | Global, con América del Norte y Europa liderando la adopción | Mediano plazo (2-4 años) |

| La instalación por clic y el bricolaje reducen el tiempo y la mano de obra en las renovaciones | +1.2% | Global, particularmente fuerte en el sector residencial de América del Norte | Corto plazo (≤ 2 años) |

| Demanda de renovación comercial para suelos higiénicos, de bajas emisiones de COV y fáciles de limpiar | +1.5% | Centros sanitarios y de comercio minorista de América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| La visualización y el muestreo en comercio electrónico están acelerando la conversión B2C | +0.9% | Global, liderado por América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Las ampliaciones de capacidad nacional mitigan el riesgo de suministro y acortan los plazos de entrega | +1.0% | América del Norte principalmente, con efecto de desbordamiento hacia América Latina | Mediano plazo (2-4 años) |

| El LVT libre de PVC y con contenido reciclado desbloquea la demanda de especificaciones reguladas | +1.3% | Europa (REACH), Estados Unidos (Proposición 65, leyes estatales sobre PFAS), Asia-Pacífico selectivo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Formatos de Núcleo Rígido Desplazan a la Madera y el Laminado en las Renovaciones

El LVT de núcleo rígido, que engloba las construcciones SPC y WPC, representó el 74,81% de la cuota en 2025 y se proyecta que crezca a una CAGR del 9,31% hasta 2031, respaldado por la estabilidad dimensional, la resistencia a la humedad y la compatibilidad con el sistema de encaje de clic que reduce el tiempo de instalación en proyectos de renovación. El SPC combina un alto contenido de carbonato de calcio con PVC para lograr una expansión térmica ajustada y un rendimiento a compresión que limita el telegrafismo sobre imperfecciones menores del subsuelo, lo cual es valioso en renovaciones con ocupantes donde una demolición extensa resulta disruptiva [1]Equipo de Parterre Flooring, "Guía Técnica de Suelos SPC y de Núcleo Rígido," Parterre Flooring, parterreflooring.com. El WPC ofrece mayor comodidad acústica y sensación bajo los pies para entornos multifamiliares que priorizan el rendimiento IIC, lo que mantiene el LVT rígido atractivo en condominios y residencias para personas mayores. Los fabricantes también están mejorando los núcleos rígidos con insumos reciclados, como el uso de PET reciclado por parte de Mohawk dentro de los núcleos rígidos para cumplir con los criterios de construcción sostenible sin sacrificar la durabilidad de la capa de desgaste ni la integridad de las juntas. Estos atributos del producto están reemplazando la madera de ingeniería en sótanos propensos a la humedad y mercados costeros, y han ganado cuota frente al laminado tradicional en lavaderos, cuartos de entrada y otras zonas propensas a la humedad donde la impermeabilización es innegociable, lo que refuerza el cambio continuo hacia el núcleo rígido dentro del mercado de revestimientos de suelo de baldosa de vinilo de lujo.

La Instalación por Clic y el Bricolaje Reducen el Tiempo y la Mano de Obra en las Renovaciones

Los sistemas de encaje de clic y flotantes capturaron el 39,61% de la cuota en 2025 y se proyecta que se expandan a una CAGR del 7,91% hasta 2031, lo que refleja la preferencia de los propietarios por opciones aptas para el bricolaje y la eliminación del tiempo de curado del adhesivo que prolonga los calendarios de los proyectos. Las encuestas indican una fuerte inclinación hacia la facilidad de instalación entre los propietarios de viviendas, con una gran proporción que clasifica los sistemas de clic por encima del pegado porque las herramientas sencillas y las instrucciones claras reducen la complejidad general de las reformas de habitaciones. Los gestores de instalaciones y los minoristas valoran las ventajas de velocidad del encaje de clic en renovaciones nocturnas o fuera del horario laboral donde reabrir rápidamente es esencial para la continuidad de los ingresos, y donde los gases del adhesivo retrasarían la ocupación en interiores sensibles. Las herramientas de visualización y los configuradores en línea refuerzan la adopción del clic al dar a los compradores una alta confianza en la selección de color y patrón antes de la entrega, lo que reduce las devoluciones y acelera la decisión de compra. Esta vía de instalación predecible y más rápida mantiene el encaje de clic en ascenso dentro del mercado de revestimientos de suelo de baldosa de vinilo de lujo.

Las Ampliaciones de Capacidad Nacional Mitigan el Riesgo de Suministro y Acortan los Plazos de Entrega

La aplicación de la UFLPA por parte de la CBP ha sometido las importaciones que contienen PVC a un mayor escrutinio, produciendo detenciones que interrumpen el suministro de revestimientos de suelo y empujan a los compradores a diversificarse hacia fuentes nacionales y de proximidad [2]Departamento de Seguridad Nacional de los Estados Unidos, "Detenciones de Importaciones y Estadísticas bajo la UFLPA," DHS, dhs.gov. En respuesta, Shaw amplió la producción de SPC y LVT en Ringgold, Georgia, con una inversión de 90 millones de USD que reduce los tiempos de reposición y apoya a los compradores que requieren garantías de contenido nacional. AHF Products añadió una instalación de 328.000 pies cuadrados en Cartersville, Georgia, en noviembre de 2025 para ampliar la producción de núcleo rígido y vinilo pegado para proyectos comerciales e institucionales con requisitos de calendario estrictos. Los aranceles de la Sección 301 del 25% sobre el LVT de origen chino inclinan aún más la contratación hacia alternativas nacionales, donde los precios y los plazos son más consistentes para los programas de larga duración. A medida que estas ampliaciones de capacidad se consolidan, los plazos de entrega se comprimen por debajo de los ciclos típicos en el extranjero y mejoran la seguridad del suministro para los SKU de alta rotación en el mercado de revestimientos de suelo de baldosa de vinilo de lujo.

El LVT Libre de PVC y con Contenido Reciclado Desbloquea la Demanda de Especificaciones Reguladas

Las formulaciones libres de PVC y con bajo contenido de ftalatos están ganando cuota a medida que se endurecen las normas de salud pública y las políticas de los minoristas, creando demanda de alternativas de poliolefina, poliuretano y de origen biológico con un sólido rendimiento en emisiones. La línea PureTech de Mohawk está posicionada con alto contenido reciclado y materias primas renovables para satisfacer los criterios de divulgación de materiales en proyectos que apuntan a LEED y marcos similares. EcoWorx Resilient de Shaw integra poliolefina posconsumo y un diseño de circuito cerrado para apoyar la devolución al fabricante, lo que se alinea con los objetivos de los clientes en materia de circularidad y gestión al final de la vida útil. AHF Products introdujo MedinPure, una solución sanitaria libre de PVC diseñada para protocolos de limpieza rigurosos y objetivos de calidad del aire interior, lo que refleja un cambio hacia carteras de especificaciones reguladas. Las restricciones del REACH de la Unión Europea y la Proposición 65 de California refuerzan el paso a formulaciones libres de ftalatos en o por debajo de los umbrales prescritos, haciendo que las líneas conformes de actores establecidos como Tarkett sean fundamentales para las especificaciones en hospitales, escuelas y edificios públicos[3]Editorial de la Agencia Europea de Sustancias y Mezclas Químicas, "Restricciones REACH sobre Ftalatos," ECHA, echa.europa.eu. Los cambios de formulación resultantes aumentan la complejidad y el costo de producción, pero desbloquean proyectos de alto valor y relaciones a largo plazo en el mercado de revestimientos de suelo de baldosa de vinilo de lujo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las detenciones de la UFLPA y las barreras comerciales interrumpen las cadenas de suministro | -1.4% | Estados Unidos principalmente, con efecto de desbordamiento hacia Canadá y México | Corto plazo (≤ 2 años) |

| Volatilidad del precio de las materias primas (resina de PVC, plastificantes) | -0.9% | Global, con Europa y Asia-Pacífico más expuestos a las fluctuaciones vinculadas a la energía | Mediano plazo (2-4 años) |

| El endurecimiento de las políticas químicas (ftalatos/PFAS) aumenta los costos de cumplimiento | -0.6% | Europa (REACH), Estados Unidos (prohibiciones estatales de PFAS), Asia-Pacífico selectivo | Largo plazo (≥ 4 años) |

| Los problemas de calidad en el SPC de gama de entrada generan reclamaciones de garantía y riesgo de marca | -0.5% | Global, afectando particularmente a los canales de importación de bajo costo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las Detenciones de la UFLPA y las Barreras Comerciales Interrumpen las Cadenas de Suministro

La aplicación de la UFLPA ha aumentado las exigencias de documentación y las detenciones de productos que contienen PVC, lo que genera tiempos de tránsito impredecibles y resultados de despacho aduanero que restringen la planificación de los programas dependientes de importaciones. Los compradores están respondiendo asignando una mayor parte de su gasto a la producción nacional o a fuentes de proximidad con insumos trazables, lo que reduce las detenciones y la exposición a la congestión portuaria. Los aranceles de la Sección 301 del 25% sobre el LVT de origen chino también son significativos para los costos de entrega, haciendo que los precios nacionales sean más atractivos en renovaciones plurianuales o programas de estandarización sanitaria [4]Oficina del Representante Comercial de los Estados Unidos, "Aranceles de la Sección 301 sobre Bienes de Origen Chino," USTR, ustr.gov. Los proyectos con hitos de ocupación estrictos o plazos regulatorios están priorizando el contenido nacional para evitar retrasos en la construcción provocados por detenciones. Estas realidades comerciales y de cumplimiento normativo modifican los patrones de aprovisionamiento y fomentan la consolidación estratégica de proveedores en el mercado de revestimientos de suelo de baldosa de vinilo de lujo.

La Volatilidad del Precio de las Materias Primas y los Costos de Cumplimiento Presionan los Márgenes

Los precios de las materias primas para los sistemas de PVC y los plastificantes pueden ser volátiles, influenciados por la dinámica energética, las tasas de operación y los equilibrios de suministro regionales que generan recargos periódicos a lo largo de la cadena de valor. Los productos conformes requieren pruebas de emisiones y divulgación de materiales que añaden costos recurrentes en laboratorios, certificación y auditorías de calidad, que los fabricantes gestionan con la racionalización de SKU y los refinamientos de coextrusión. El umbral de ftalatos del Estado de Washington de 1.000 ppm para ciertas categorías de productos y las restricciones estatales sobre PFAS hacen que la gestión de formulaciones y carteras sea más compleja y a menudo requiera configuraciones separadas por jurisdicción. El etiquetado de la Proposición 65 requiere controles cuidadosos de sustancias y flujos de trabajo de divulgación que ahora son estándar en los grandes programas minoristas e institucionales. Los núcleos rígidos de gama de entrada con capas de desgaste delgadas y revestimientos superficiales de calidad inferior han generado preocupaciones de garantía y rendimiento, lo que presiona los surtidos de nivel de valor y desplaza algunas especificaciones comerciales de vuelta hacia LVT rígido de mayor especificación o alternativas WPC.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Núcleos Rígidos Dominan Gracias a su Superioridad en Renovaciones

El LVT rígido representó el 74,81% de la cuota del mercado de Revestimientos de Suelo de Baldosa de Vinilo de Lujo en 2025 y se proyecta que se expanda a una CAGR del 9,31% durante 2026-2031, ya que los especificadores valoran la estabilidad dimensional, la impermeabilización y la compatibilidad con el sistema de clic en renovaciones con ocupantes. El SPC utiliza una alta carga mineral para resistir el movimiento sobre variaciones menores del subsuelo y controlar el telegrafismo, lo que reduce el trabajo de preparación en pasillos comerciales y transiciones multifamiliares. La estructura de núcleo más ligero del WPC favorece la comodidad acústica y la sensación térmica, lo que se valora en las conversiones de condominios y en las residencias para personas mayores, al tiempo que mantiene el rendimiento frente a arañazos y manchas necesario en espacios de uso diario. Los fabricantes están mejorando la sostenibilidad del núcleo rígido mediante el uso de insumos reciclados y divulgaciones de materiales para calificar para LEED y marcos relacionados.

El LVT flexible conserva su utilidad en recorridos perimetrales complejos, transiciones de zócalo cóncavo e instalaciones monolíticas soldadas en caliente donde las tablas rígidas son menos prácticas. Los entornos sanitarios y de servicio continúan valorando las configuraciones en lámina y flexible donde las superficies continuas reducen los puntos de alojamiento microbiano y facilitan la desinfección. A medida que los núcleos rígidos escalan, las carteras de productos se diversifican con acabados en relieve en registro y capas superiores de bajo brillo que mejoran el realismo bajo diferentes condiciones de iluminación. Estos avances sostienen la ventaja de cuota de los núcleos rígidos, mientras que el LVT flexible se concentra en aplicaciones técnicas que exigen instalación y detallado especializados en el mercado de revestimientos de suelo de baldosa de vinilo de lujo.

Por Tipo de Instalación: El Encaje de Clic Gana Terreno por el Ahorro en Mano de Obra y la Sinergia con el Comercio Electrónico

Los sistemas de encaje de clic y flotantes representaron el 39,61% de la cuota en 2025 y se proyectan a una CAGR del 7,91% hasta 2031, con un crecimiento vinculado a un menor tiempo de instalación, herramientas mínimas y la eliminación de las ventanas de curado del adhesivo que pueden paralizar la ocupación en trabajos con plazos ajustados. Los propietarios de viviendas reportan una fuerte preferencia por las tablas de fácil instalación, lo que apoya el cumplimiento directo al consumidor y los proyectos de fin de semana planificados que evitan el costo de la mano de obra profesional. En las renovaciones de comercios minoristas y hostelería, el encaje de clic permite a los equipos completar zonas de pasillos o vestíbulos durante la noche, preservando el horario comercial y la experiencia del huésped. Los visualizadores en línea y los configuradores para dispositivos móviles fomentan aún más la adopción del clic, ya que los compradores pueden previsualizar colores a escala en sus propias habitaciones antes de pedir las cajas.

El pegado sigue siendo importante en las zonas de alto tráfico que experimentan cargas rodantes, donde la adhesión permanente amortigua el movimiento y permite reparaciones puntuales sustituyendo tablas individuales sin perturbar las unidades adyacentes. Los formatos de colocación libre ocupan casos de uso específicos donde la humedad del subsuelo o los diseños temporales favorecen la fricción o el pegado perimetral sobre el adhesivo de extensión completa. Donde la calidad del aire interior es fundamental, los suelos instalados sin adhesivos a base de disolventes reducen las emisiones y simplifican el cumplimiento de las certificaciones de terceros. La combinación de instalaciones continúa desplazándose hacia el encaje de clic a medida que mejora la integración del comercio electrónico, aunque el pegado y la colocación libre siguen resolviendo necesidades técnicas en el mercado de revestimientos de suelo de baldosa de vinilo de lujo.

Por Tipo de Construcción: La Renovación Gana Terreno a Medida que la Infraestructura Envejecida Impulsa los Ciclos de Reparación y Reposición

La nueva construcción representó el 56,34% en 2025, aunque se prevé que la remodelación y la renovación sean las de mayor crecimiento con una CAGR del 8,12%, impulsadas por el envejecimiento del parque inmobiliario y las reconfiguraciones que siguen los patrones de trabajo híbrido y los estándares de espacio en evolución. Los propietarios prefieren soluciones que minimicen el tiempo de inactividad, lo que pone al LVT rígido impermeable y al encaje de clic en ventaja para trabajos de fin de semana o nocturnos. La instalación lista para la superficie sobre suelos existentes reduce la demolición y la eliminación de residuos, especialmente donde las superficies de vinilo o resilientes más antiguas pueden presentar preocupaciones de saneamiento. La fiabilidad del calendario y la reposición predecible también importan en los grupos de renovación que avanzan planta por planta en entornos con ocupantes.

En la renovación residencial, los propietarios a menudo priorizan las instalaciones en un solo día que mantienen las habitaciones funcionales y evitan la reubicación, lo que apoya el crecimiento del encaje de clic. En la renovación comercial, los equipos de instalaciones se apoyan en SKU, combinaciones de colores y transiciones estandarizados para consolidar el inventario y reducir la complejidad de la formación para los equipos de mantenimiento. Los proyectos del sector público siguen objetivos de accesibilidad y calidad del aire interior que se alinean mejor con las superficies resilientes que muchas alternativas a un costo equivalente. A medida que más carteras adoptan programas de renovación planificada, la cuota del LVT listo para renovación continúa aumentando en el mercado de revestimientos de suelo de baldosa de vinilo de lujo.

Por Usuario Final: El Crecimiento Comercial Supera al Residencial por los Mandatos de Higiene

La demanda residencial representó el 67,12% en 2025, lo que refleja la amplia adopción del LVT rígido impermeable en cocinas, baños, lavaderos y sótanos donde el rendimiento frente a la humedad es decisivo. Se prevé que el segmento comercial crezca a una CAGR del 7,98% hasta 2031, ya que el sector sanitario, la hostelería, el comercio minorista y la educación enfatizan la calidad del aire interior, la durabilidad de la limpieza y el tiempo de actividad. Las juntas soldadas en caliente en configuraciones flexibles o en lámina proporcionan superficies monolíticas en áreas sensibles que deben controlar el crecimiento microbiano y soportar desinfecciones repetidas. A medida que las organizaciones estandarizan los programas de acabado en carteras de múltiples ubicaciones, los formatos de LVT conformes que cumplen los umbrales de emisiones y divulgación de materiales pasan de opcionales a obligatorios en muchas especificaciones.

La hostelería favorece los visuales digitalmente precisos a un costo instalado inferior al de los materiales naturales, lo que extiende los ciclos de renovación de marca y apoya los estándares de marca de franquicia sin interrumpir los flujos de caja. El comercio minorista y los centros comerciales valoran la durabilidad, la simplicidad del mantenimiento y la capacidad de reparación puntual, lo que reduce los costos del ciclo de vida frente a los productos que requieren sustitución en áreas amplias. Los sistemas educativos apuntan a superficies resilientes que funcionen con rutinas de limpieza rigurosas y menor mantenimiento anual, mejorando los presupuestos a largo plazo. Las oficinas corporativas y los edificios públicos añaden demanda de opciones de bajas emisiones que se alineen con los créditos LEED y WELL, donde la salud de los materiales y los programas al final de la vida útil se rastrean ahora en los informes de planificación de capital.

Por Canal de Distribución: El Segmento B2B de Contratistas Gana Terreno en el Aprovisionamiento Institucional

Los canales B2C representaron el 70,44% de la cuota en 2025, mientras que se prevé que los contratistas y constructores B2B crezcan más rápido con una CAGR del 9,12%, ya que los compradores institucionales consolidan volumen y priorizan el suministro asegurado. Los grandes almacenes de bricolaje y las tiendas especializadas siguen siendo importantes para el B2C por sus amplios surtidos, herramientas de visualización y programas de muestras que reducen el riesgo de decisión. Las plataformas digitales que integran capacidades de previsualización de habitaciones y muestras de envío rápido refuerzan la confianza del B2C en la selección de color y textura. Estas herramientas ayudan al B2C, mientras que el B2B aprovecha los compromisos de precios a largo plazo y de capacidad para reducir la variabilidad presupuestaria.

Los constructores y contratistas comerciales prefieren programas que se alineen con los calendarios de construcción, con entrega justo a tiempo, orientación sobre el subsuelo y soporte técnico de los equipos del fabricante. Las ampliaciones de capacidad nacional, incluidas las nuevas líneas en Georgia, mejoran los plazos de entrega y proporcionan documentación de origen trazable que apoya la contratación pública. A medida que los compradores diversifican el suministro frente al riesgo comercial, la producción más cercana al mercado fortalece la fiabilidad y la capacidad de respuesta del canal de contratistas, lo que sostiene el impulso B2B en el mercado de revestimientos de suelo de baldosa de vinilo de lujo.

Análisis Geográfico

Asia-Pacífico lideró con el 38,12% de la cuota en 2025 y se prevé que crezca a una CAGR del 8,51% durante 2026-2031, respaldado por mejoras en vivienda urbana, expansión institucional y una economía favorable para superficies impermeables y fáciles de limpiar en climas tropicales y subtropicales. China impulsa la producción a gran escala y el consumo interno, mientras que el constante desarrollo residencial y sanitario de India eleva los volúmenes de instalación de formatos resilientes. Los mercados del Sudeste Asiático añaden crecimiento en la hostelería y el comercio minorista que favorecen superficies duraderas y antideslizantes bajo alto tráfico. Japón y Corea del Sur mantienen una demanda constante de opciones ligeras y resilientes compatibles con los códigos de construcción modernos y las necesidades de las residencias para personas mayores. Australia completa la demanda regional con renovaciones residenciales y comerciales equilibradas que enfatizan el rendimiento frente a la humedad costera en el mercado de revestimientos de suelo de baldosa de vinilo de lujo.

Se prevé que Europa registre una CAGR del 8,20% durante 2026-2031, ya que las formulaciones conformes con el REACH y las soluciones de bajas emisiones se alinean con el sesgo renovador de la región y la elevada antigüedad media de los edificios. Las restricciones sobre ftalatos bajo el REACH de la Unión Europea y los debates en evolución sobre la regulación de los PFAS refuerzan el cambio hacia plastificantes alternativos y soluciones libres de PVC en licitaciones comerciales y públicas. Los mercados del norte y oeste de Europa dan peso a la circularidad, las opciones de devolución al fabricante y las divulgaciones respaldadas por declaraciones ambientales de producto, lo que recompensa a los fabricantes que pueden documentar la salud de los materiales y el contenido reciclado. Los mercados del sur aumentan el uso en hostelería y actualizaciones residenciales, donde los visuales digitalmente ricos a un costo instalado inferior al de la piedra o la cerámica ayudan a los proyectos a cumplir los objetivos de diseño. El Reino Unido mantiene una sólida adopción de LVT en instalaciones de alquiler para construir y de salud pública con una contratación que valora el rendimiento en emisiones y una documentación de cumplimiento clara, lo que mantiene a la región como un comprador fuerte en el mercado de revestimientos de suelo de baldosa de vinilo de lujo.

Se proyecta que América del Norte registre una CAGR del 7,90% para 2026-2031, impulsada por sustituciones residenciales y renovaciones comerciales que equilibran el presupuesto, la velocidad y las prioridades de calidad del aire interior. Las ampliaciones de capacidad en Georgia mejoran la disponibilidad nacional y acortan los ciclos de reposición para los SKU de alta rotación, lo que reduce la exposición a las detenciones de la UFLPA y los aranceles de la Sección 301 que han complicado la planificación de importaciones. Los compradores institucionales en el sector sanitario, educativo y gubernamental enfatizan el cumplimiento de la normativa de compra nacional y las certificaciones de emisiones de terceros, así como las disposiciones de devolución al fabricante en algunas licitaciones. Canadá añade una demanda constante en las provincias urbanas para renovaciones multifamiliares y comerciales con objetivos alineados con LEED, mientras que México se beneficia de las instalaciones lideradas por la deslocalización cercana que adoptan superficies resilientes por su facilidad de mantenimiento y durabilidad. Las restricciones estatales sobre productos químicos específicos y las políticas de señalización de los principales grandes almacenes de bricolaje sobre carteras libres de ftalatos configuran aún más el surtido y el aprovisionamiento en la región.

Panorama Competitivo

El mercado de revestimientos de suelo de baldosa de vinilo de lujo sigue siendo moderadamente fragmentado a nivel global, ya que los principales grupos multinacionales compiten con especialistas regionales y programas de marca propia que sirven a nichos distintos. Los actores se diferencian en credenciales de sostenibilidad, rendimiento documentado en emisiones y circularidad, que ahora son estándares en muchas especificaciones del sector sanitario, educativo y del sector público. El enfoque de Mohawk en contenido libre de PVC y alto contenido reciclado, la devolución al fabricante y el contenido de poliolefina de EcoWorx Resilient de Shaw, y la introducción sanitaria libre de PVC de AHF representan la evolución material del sector hacia carteras de especificaciones reguladas. Estas plataformas se alinean con el REACH de la Unión Europea y las políticas estatales de los Estados Unidos, lo que mejora la elegibilidad para proyectos a largo plazo y acuerdos de servicio maestro en el mercado de revestimientos de suelo de baldosa de vinilo de lujo.

Las ampliaciones de capacidad en América del Norte ilustran el cambio estratégico hacia el suministro nacional para un mejor control del calendario, certeza de precios y documentación de cumplimiento. Shaw amplió la producción de SPC y LVT en Ringgold, Georgia, con un programa de 90 millones de USD, mientras que AHF añadió una planta de 328.000 pies cuadrados en Cartersville en noviembre de 2025 para reforzar la producción de núcleo rígido y vinilo pegado. Estos movimientos comprimen los plazos de entrega por debajo de los ciclos en el extranjero y crean un suministro asegurado para la contratación pública que requiere trazabilidad de origen y divulgaciones de materiales. Las políticas de los minoristas también configuran el suministro, ya que los grandes almacenes de bricolaje mantienen compromisos libres de ftalatos que aceleran las transiciones de cartera entre los proveedores de primer nivel y de marca propia.

El desarrollo de productos se centra en visuales realistas, mayor resistencia a la abrasión y las manchas, y diseños de cierre mecánico que soportan cargas rodantes al tiempo que permiten una instalación rápida. Las texturas en relieve en registro y los acabados de bajo brillo elevan la fidelidad estética, y las plataformas directas al consumidor integran visualizadores para una selección más rápida y menores devoluciones. Las marcas que respaldan los visuales avanzados con certificaciones de emisiones creíbles y contenido reciclado o de origen biológico documentado están ganando acceso a proyectos premium en el sector sanitario y educativo. A medida que la contratación endurece los criterios de salud de los materiales, los proveedores que cumplen los requisitos de divulgación y apoyan los programas de devolución al fabricante se destacan como socios para programas plurianuales en todo el mercado de revestimientos de suelo de baldosa de vinilo de lujo.

Líderes del Sector de Revestimientos de Suelo de Baldosa de Vinilo de Lujo

Mohawk Industries

Shaw Industries Group

Tarkett

Gerflor Group

Forbo Flooring Systems

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Febrero de 2026: Tarkett presentó su nueva Colección Colaborativa con materiales reciclados y de origen biológico, orientada a las certificaciones LEED v4.1 y WELL Building Standard para proyectos comerciales; la línea incorpora flujos de recuperación de vinilo posindustrial y plastificantes de carbono renovable para reducir las emisiones de Alcance 3 en un 30% estimado frente a las formulaciones convencionales.

- Enero de 2026: Evonik completó la ampliación de su instalación de producción de plastificantes en Marl, Alemania, aumentando la capacidad de formulaciones no ftalato DOTP y DINCH en un 20% para satisfacer la creciente demanda europea de LVT conforme con el REACH; la inversión asciende a 15 millones de EUR e incluye sistemas avanzados de filtración que reducen el vertido de aguas de proceso.

- Noviembre de 2025: AHF Products adquirió una instalación de fabricación de 328.000 pies cuadrados en Cartersville, Georgia —su duodécima planta en América del Norte— para ampliar la producción de LVT de núcleo rígido y vinilo pegado; la adquisición apoya las estrategias de aprovisionamiento nacional en el contexto de la aplicación de la UFLPA y añade capacidad para el revestimiento sanitario libre de PVC MedinPure lanzado a principios de 2025.

- Octubre de 2024: Republic Floor introdujo su línea de núcleo rígido SPC Light, diseñada para reducir el peso de las tablas en aproximadamente un 20% frente al SPC tradicional manteniendo la durabilidad de la capa de desgaste comercial de Clase 33; los comentarios de los instaladores citaron la fatiga de manejo en instalaciones en pisos superiores como el principal impulsor del diseño.

Alcance del Informe Global del Mercado de Revestimientos de Suelo de Baldosa de Vinilo de Lujo

El informe cubre un análisis de antecedentes completo del Mercado de Revestimientos de Suelo de Baldosa de Vinilo de Lujo, que incluye una evaluación de las cuentas nacionales, la economía y las tendencias emergentes del mercado por segmentos, los cambios significativos en la dinámica del mercado y la visión general del mercado. El Informe del Mercado de Revestimientos de Suelo de Baldosa de Vinilo de Lujo está Segmentado por Tipo de Producto (LVT Rígido y LVT Flexible), Tipo de Instalación (Encaje por Clic, Pegado y Colocación Libre), Usuario Final (Residencial y Comercial), Tipo de Construcción (Nueva Construcción y Remodelación), Canal de Distribución (B2C y B2B) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Las Previsiones de Mercado se Proporcionan en Términos de Valor (USD).

| LVT Rígido | Compuesto de Plástico y Piedra |

| Compuesto de Plástico y Madera | |

| LVT Flexible |

| Encaje de Clic / Flotante |

| Pegado |

| Colocación Libre |

| Nueva Construcción |

| Remodelación / Renovación |

| Residencial | |

| Comercial | Hostelería y Ocio |

| Comercio Minorista y Centros Comerciales | |

| Instalaciones Sanitarias | |

| Educación | |

| Oficinas Corporativas | |

| Edificios Públicos y Gubernamentales | |

| Otros Usuarios Comerciales |

| Consumidores B2C/Minoristas | Grandes Almacenes de Bricolaje |

| Tiendas Especializadas en Revestimientos de Suelo | |

| En Línea | |

| Otros Canales de Distribución | |

| B2B/Contratistas/Constructores |

| América del Norte | Canadá |

| Estados Unidos | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | LVT Rígido | Compuesto de Plástico y Piedra |

| Compuesto de Plástico y Madera | ||

| LVT Flexible | ||

| Por Tipo de Instalación | Encaje de Clic / Flotante | |

| Pegado | ||

| Colocación Libre | ||

| Por Tipo de Construcción | Nueva Construcción | |

| Remodelación / Renovación | ||

| Por Usuario Final | Residencial | |

| Comercial | Hostelería y Ocio | |

| Comercio Minorista y Centros Comerciales | ||

| Instalaciones Sanitarias | ||

| Educación | ||

| Oficinas Corporativas | ||

| Edificios Públicos y Gubernamentales | ||

| Otros Usuarios Comerciales | ||

| Por Canal de Distribución | Consumidores B2C/Minoristas | Grandes Almacenes de Bricolaje |

| Tiendas Especializadas en Revestimientos de Suelo | ||

| En Línea | ||

| Otros Canales de Distribución | ||

| B2B/Contratistas/Constructores | ||

| Por Geografía | América del Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y proyectado del mercado de revestimientos de suelo de baldosa de vinilo de lujo?

Se espera que el tamaño del Mercado de Revestimientos de Suelo de Baldosa de Vinilo de Lujo aumente de 32.730 millones de USD en 2025 a 35.310 millones de USD en 2026 y alcance los 51.130 millones de USD en 2031 con una CAGR del 7,69%.

¿Qué categoría de producto crece más rápido dentro del mercado de revestimientos de suelo de baldosa de vinilo de lujo?

Los formatos de núcleo rígido representaron el 74,81% de la cuota en 2025 y se proyecta que crezcan a una CAGR del 9,31% durante 2026-2031, superando al LVT flexible en estabilidad, impermeabilización e instalación rápida.

¿Qué método de instalación se prefiere para las renovaciones en el mercado de revestimientos de suelo de baldosa de vinilo de lujo?

Los sistemas de encaje de clic y flotantes lideran las renovaciones por su instalación más rápida y sencilla y la ausencia de tiempo de curado del adhesivo, con una cuota del 39,61% en 2025 y una CAGR proyectada del 7,91%.

¿Qué región lidera la demanda en el mercado de revestimientos de suelo de baldosa de vinilo de lujo?

Asia-Pacífico lideró con el 38,12% de la cuota en 2025 y se prevé que sea la región de mayor crecimiento con una CAGR del 8,51% hasta 2031 gracias a las mejoras en vivienda urbana y los proyectos institucionales.

¿Cómo están afectando los factores comerciales y de cumplimiento normativo al mercado de revestimientos de suelo de baldosa de vinilo de lujo?

Las detenciones de la UFLPA y los aranceles de la Sección 301 están desplazando los volúmenes hacia el suministro nacional, reduciendo los plazos de entrega y mejorando el control del calendario para los proyectos regulados.

¿Qué tendencias de sostenibilidad están configurando el mercado de revestimientos de suelo de baldosa de vinilo de lujo?

Las líneas libres de PVC y de ftalatos con contenido reciclado o de origen biológico, certificaciones de emisiones creíbles y programas de devolución al fabricante se están convirtiendo en estándar en las licitaciones del sector sanitario, educativo y público.

Última actualización de la página el: