Tamaño y Participación del Mercado de Químicos para Pulpa y Papel

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

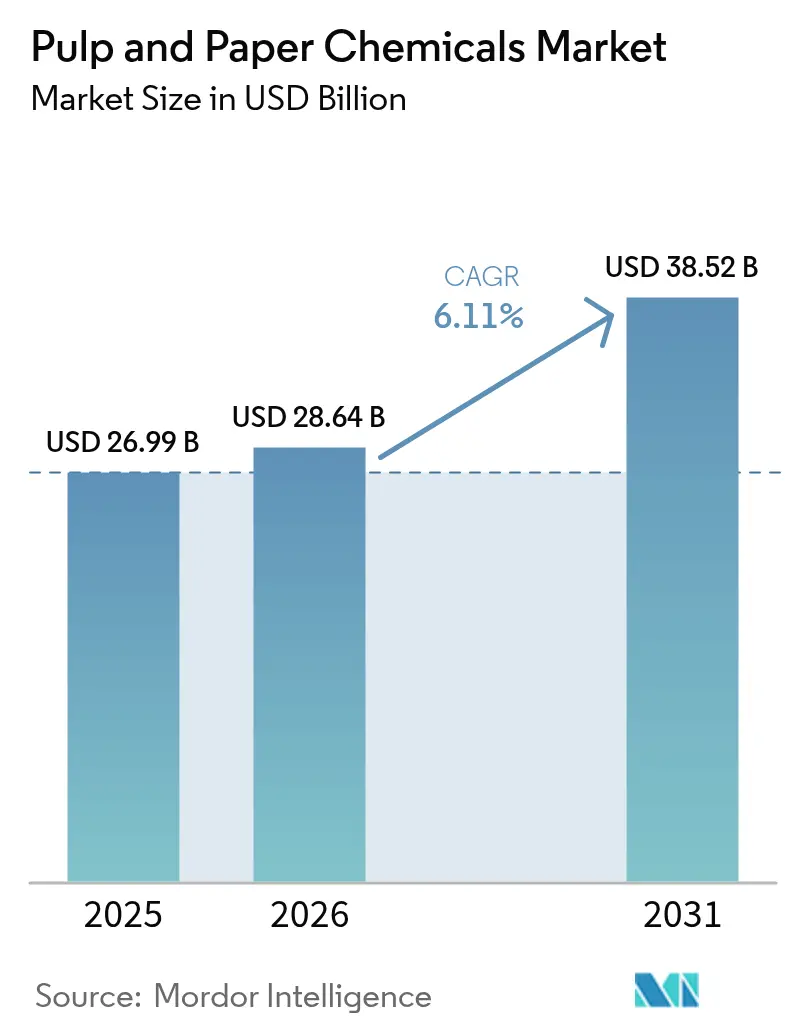

| Tamaño del Mercado (2026) | 28.64 Mil millones de dólares |

| Tamaño del Mercado (2031) | 38.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.11% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Químicos para Pulpa y Papel por Mordor Intelligence

Se espera que el tamaño del Mercado de Químicos para Pulpa y Papel aumente de USD 26,99 mil millones en 2025 a USD 28,64 mil millones en 2026 y alcance USD 38,52 mil millones en 2031, creciendo a una CAGR del 6,11% durante 2026-2031.

Un cambio decisivo hacia la carga de fibra reciclada, el procesamiento habilitado por enzimas y las formulaciones de base biológica está anclando el crecimiento estructural al tiempo que reduce las huellas ambientales. Los Agentes Blanqueadores siguen siendo el mayor contribuyente individual de ingresos, aunque los Agentes de Encolado están escalando más rápido a medida que las plantas buscan repelencia al agua libre de flúor que satisfaga las próximas restricciones sobre sustancias per- y polifluoroalquílicas. La demanda global también refleja normas de descarga más estrictas que favorecen las secuencias de oxígeno, ozono y enzimáticas frente a los derivados del cloro. Los proveedores están construyendo capacidad local junto a las nuevas plantas, lo que reduce los costos logísticos e integra el servicio técnico dentro de los bucles de control de procesos. Las garantías de rendimiento vinculadas a resultados medibles, como menores halógenos orgánicos adsorbibles o menor consumo de vapor por tonelada, definen ahora las renovaciones de contratos y las perspectivas de margen.

Conclusiones Clave del Informe

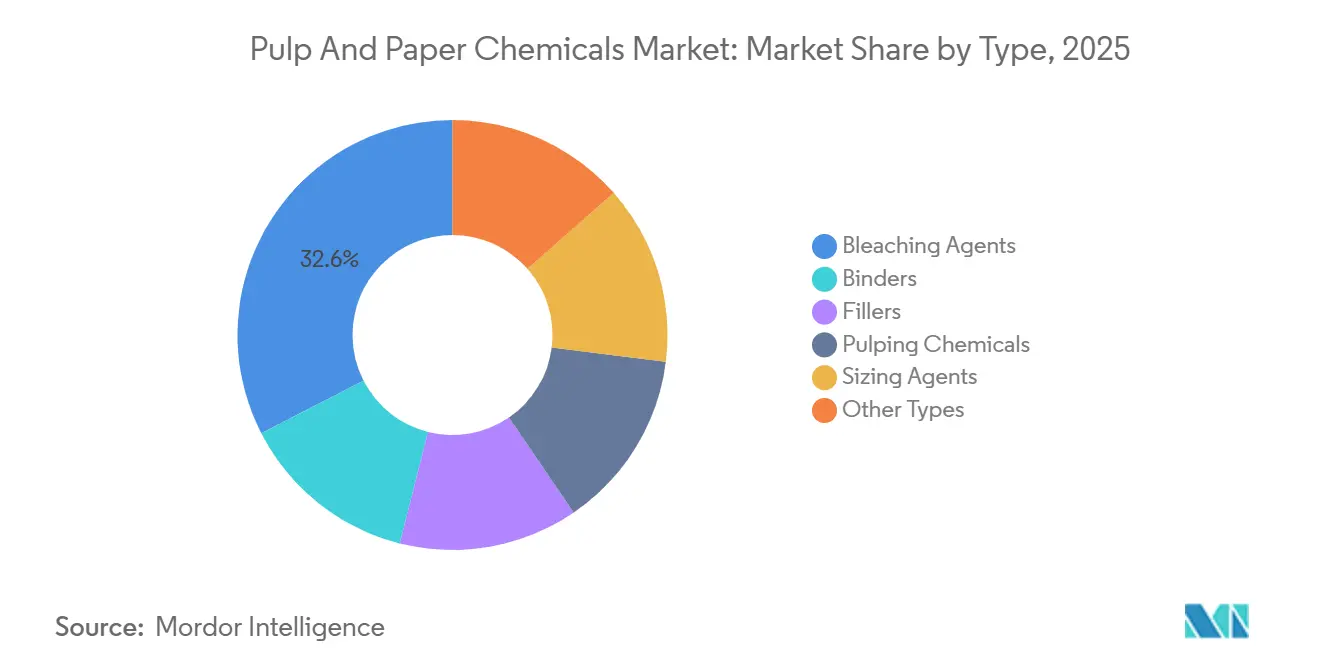

- Por tipo, los agentes blanqueadores lideraron el mercado de químicos para pulpa y papel con una participación del 32,56% en 2025. Se prevé que los agentes de encolado se expandan a una CAGR del 6,35% hasta 2031.

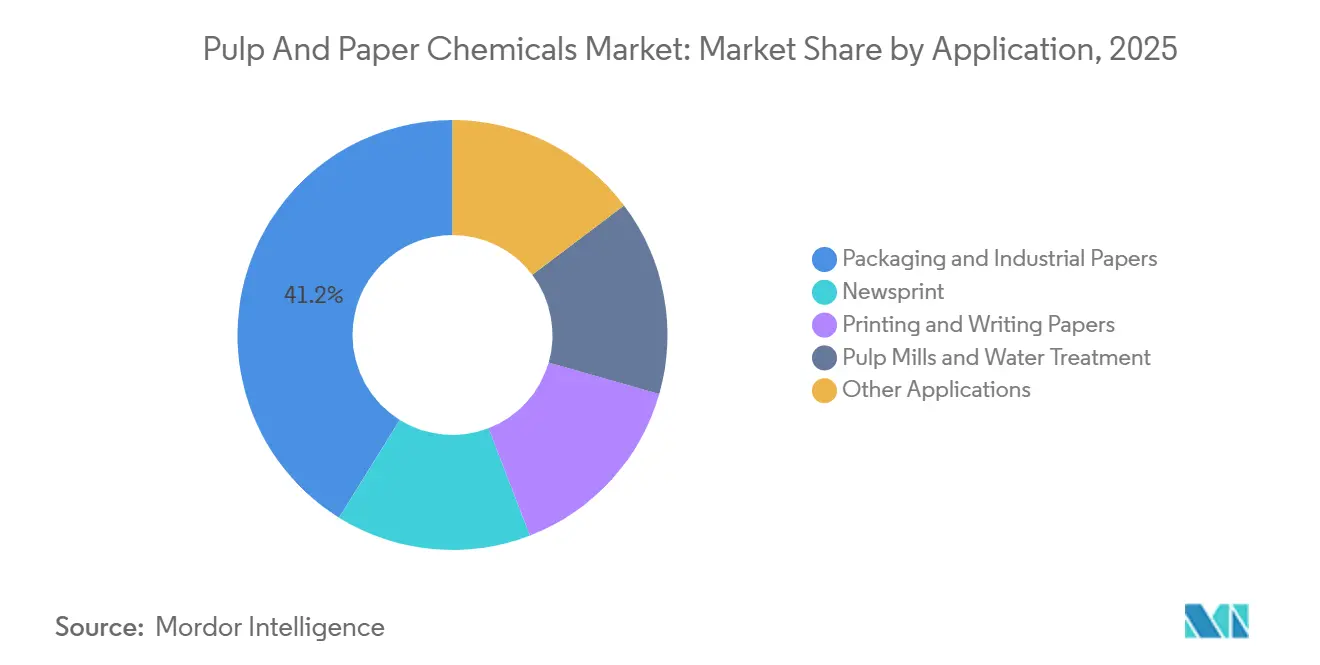

- Por aplicación, el segmento de papeles de embalaje e industriales representó una participación del 41,15% del tamaño del mercado de químicos para pulpa y papel en 2025. Las actividades de plantas de pulpa y tratamiento de agua avanzan a una CAGR del 6,31% hasta 2031.

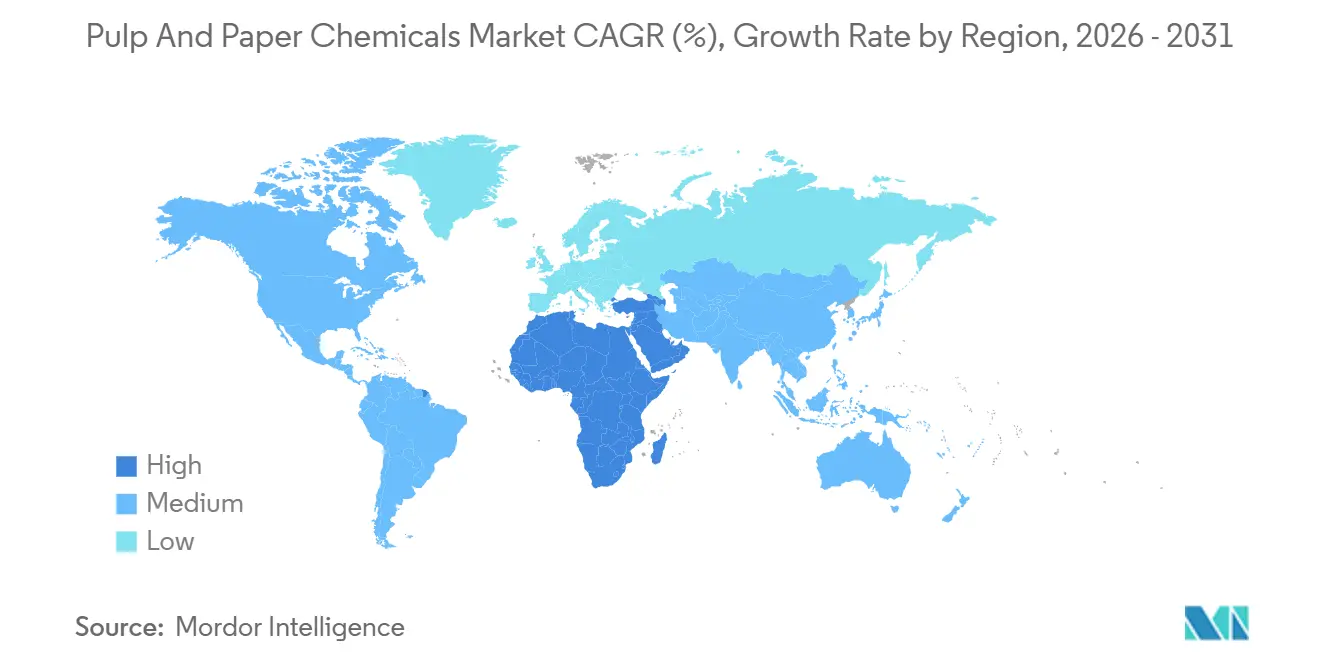

- Por geografía, Asia-Pacífico mantuvo el 46,93% de la participación del mercado de Químicos para Pulpa y Papel en 2025. Se proyecta que la región de Oriente Medio y África registre la tasa de crecimiento más rápida del 6,15% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Químicos para Pulpa y Papel

Análisis de Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Expansión de la capacidad de papel de grado embalaje en Asia | +1.8% | Núcleo de Asia-Pacífico, con extensión a Oriente Medio | Mediano plazo (2-4 años) |

| Aumento en la adopción de carga de fibra reciclada | +1.5% | Global, con mayor intensidad en Europa y América del Norte | Largo plazo (≥4 años) |

| Avances en el blanqueo enzimático sin agua | +1.2% | América del Norte y Europa como adoptantes tempranos, escalado en Asia-Pacífico | Largo plazo (≥4 años) |

| Agentes de encolado de base biológica con huella de carbono negativa | +0.9% | Europa y América del Norte impulsados por regulación, Asia-Pacífico impulsado por costos | Mediano plazo (2-4 años) |

| Proliferación de SKU impulsada por el comercio electrónico que impulsa los químicos especiales | +0.7% | Global, concentrado en centros de logística urbana | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Capacidad de Papel de Grado Embalaje en Asia

Entre 2024 y principios de 2026, China, India e Indonesia vieron el lanzamiento de nueva capacidad de grado embalaje. Este aumento ha impulsado significativamente la demanda de auxiliares de retención, resinas de resistencia en húmedo y blanqueadores ópticos. En agosto de 2026, Kemira inauguró una planta de encolado en Tailandia. Esta instalación produce grados de dímero de alquil cetena y anhídrido alquenilsuccínico, alineándose con el ritmo de las corrugadoras de próxima generación. Al localizar la producción química, se acortan los plazos de entrega para los convertidores que atienden los centros de comercio electrónico transfronterizo. El programa de incentivos vinculados a la producción para papel y embalaje lanzado por India en 2024 garantiza la absorción de producción y mitiga los riesgos de proyectos en terreno virgen. Dado que las nuevas plantas frecuentemente se instalan en zonas con estrés hídrico, están recurriendo a biorreactores de membrana y oxidación avanzada, lo que genera un mayor gasto en coagulantes y floculantes. En conjunto, estos desarrollos proporcionan un impulso de varios años al mercado de Químicos para Pulpa y Papel en todo el Sudeste Asiático.

Aumento en la Adopción de Carga de Fibra Reciclada

La fibra reciclada supera ahora el 60% de la carga global, impulsada por la responsabilidad ampliada del productor en la Unión Europea y los compromisos voluntarios de las marcas. Esta migración incrementa la necesidad de agentes de destintado, surfactantes de flotación y mezclas enzimáticas que mantienen la longitud de la fibra mientras suprimen la demanda química de oxígeno. Clariant lanzó Ceridust 1310 en abril de 2025, un auxiliar de destintado de base biológica derivado de ácidos grasos renovables, que refleja la sustitución de los etoxilatos[1]Clariant, "Clariant lanza Ceridust 1310, auxiliar de destintado de base biológica," clariant.com. Las plantas que utilizan pulpa reciclada consumen más química de retención por tonelada porque las fibras más cortas complican la formación de la hoja. Aunque la intensidad química aumenta, la ruta reciclada sigue siendo competitiva en costos dado los altos precios de la pulpa virgen y las tarifas de vertedero sobre los flujos de rechazo. Este impulsor mantiene al mercado de Químicos para Pulpa y Papel alineado con los discursos de economía circular.

Avances en el Blanqueo Enzimático sin Agua

Las plataformas de blanqueo enzimático, que operan con niveles de humedad inferiores al 40%, eliminan la necesidad de lavados en múltiples etapas. Esta innovación reduce significativamente el consumo de agua en las plantas y disminuye la demanda de vapor. En enero de 2025, Buckman inauguró una planta piloto en Memphis. La planta validó con éxito los objetivos de blancura para sistemas de xilanasa y lacasa, logrando resultados sin el uso de dióxido de cloro ni hipoclorito. En las zonas con estrés hídrico del norte de China, el oeste de India y el suroeste de los Estados Unidos, las tarifas locales sobre el agua industrial han aumentado considerablemente. Como resultado, estas regiones perciben la tecnología como una cobertura valiosa. Actualmente, los primeros adoptantes se centran en grados premium de impresión y tisú, que pueden justificar las primas de costo existentes. Sin embargo, la adopción más amplia a largo plazo depende de la escala de la fermentación enzimática y la viabilidad de las modernizaciones modulares en las plantas de blanqueo existentes.

Agentes de Encolado de Base Biológica con Huella de Carbono Negativa

Los agentes de encolado derivados de aceite de tall, lignina o lípidos de algas pueden lograr huellas de carbono netas negativas cuando se tiene en cuenta la secuestración de la materia prima, según los protocolos ISO 14067. En 2025, Kemira reforzó su unidad de Nanjing para el anhídrido alquenilsuccínico, introduciendo una línea de materia prima biológica adaptada para cumplir con los criterios de Alcance 3, atendiendo a los propietarios de marcas globales. Si bien estos agentes tienen un precio premium, los convertidores absorben voluntariamente el incremento para validar sus compromisos climáticos en cajas de envío corrugadas. La mayoría de los grados de embalaje demuestran paridad de rendimiento, aunque los papeles industriales pesados aún lidian con la hidrofobia durante la conversión agresiva. Este avance se alinea con la iniciativa de la Unión Europea para limitar las químicas fluoradas, impulsando la transición hacia alternativas de origen biológico en el mercado de Químicos para Pulpa y Papel.

Análisis de Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Endurecimiento de las normas de descarga de AOX y DQO | -1.1% | Europa y América del Norte como líderes regulatorios, Asia-Pacífico con adopción rezagada | Mediano plazo (2-4 años) |

| Alta intensidad energética frente a sustratos alternativos | -0.8% | Global, aguda en regiones con fijación de precios al carbono | Largo plazo (≥4 años) |

| Volatilidad en los precios del cloro elemental | -0.6% | América del Norte y regiones de Asia-Pacífico dependientes del cloro-álcali | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de las Normas de Descarga de AOX y DQO

A finales de 2024, la Unión Europea actualizó su Documento de Referencia sobre las Mejores Técnicas Disponibles, endureciendo el límite de halógenos orgánicos adsorbibles a niveles permisibles por tonelada secada al aire[2]Comisión Europea, "Documento de Referencia revisado sobre las Mejores Técnicas Disponibles para Pulpa y Papel," ec.europa.eu . La actualización a etapas de ozono o deslignificación extendida exige ahora inversiones de capital significativas por línea. Las plantas que no pueden permitirse estas actualizaciones corren el riesgo de perder sus permisos tras el plazo de cumplimiento de 2027. En 2025, varios estados de EE. UU. promulgaron leyes equivalentes, subrayando un cambio global hacia el blanqueo libre de cloro. Si bien el cambio regulatorio impulsa la demanda de alternativas como el oxígeno, el ozono y las enzimas, también presiona los márgenes a corto plazo, influyendo en la trayectoria del mercado de Químicos para Pulpa y Papel.

Alta Intensidad Energética frente a Sustratos Alternativos

Las operaciones tradicionales de pulpa y papel requieren una energía térmica significativa. Esto es aproximadamente el doble de la energía necesaria para el embalaje de fibra moldeada derivado de residuos agrícolas y tres veces la de los equivalentes de plástico corrugado. En jurisdicciones con fijación de precios al carbono, el costo se suma a los gastos variables del papel. Las marcas en los sectores de logística y electrónica de consumo están explorando ahora la pulpa moldeada y los amortiguadores de micelio, evitando el encolado intensivo en químicos. El mercado de Químicos para Pulpa y Papel enfrenta restricciones, particularmente en regiones con altas tarifas de carbono, debido a la exposición energética continua.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Agentes Blanqueadores Lideran, los Agentes de Encolado se Aceleran

En 2025, los Agentes Blanqueadores representaron el 32,56% del valor del mercado, destacando su papel fundamental en el logro de los objetivos de blancura tanto para aplicaciones de impresión como de tisú. Si bien el clorato de sodio, el peróxido de hidrógeno y el dióxido de cloro dominan en volumen, hay un notable aumento en los flujos con alto contenido de peróxido a medida que las plantas se adaptan a los límites de AOX. En respuesta a la demanda regional, Kemira incrementó su producción de clorato de sodio en Brasil durante el cuarto trimestre de 2024. Los Agentes de Encolado, a pesar de su menor volumen, están en rápido ascenso, con una CAGR del 6,35% que supera a todas las demás categorías. El enfoque está en el dímero de alquil cetena y el anhídrido alquenilsuccínico, ambos de los cuales ofrecen resistencia al agua sin los inconvenientes del flúor. Impulsado por las tendencias en embalaje ligero y grados de impresión digital, se proyecta que el tamaño del mercado de Agentes de Encolado en Químicos para Pulpa y Papel experimente un crecimiento sostenido hasta 2031.

Los Aglutinantes y las Cargas, que representan casi una cuarta parte de las ventas totales, desempeñan un papel crucial en las líneas de recubrimiento, mejorando tanto la opacidad como el brillo de impresión. Los Químicos para Pulpado han alcanzado la madurez, ya que las nuevas capacidades se orientan hacia materiales reciclados en lugar de construcciones de digestores de fibra virgen. Otros Tipos, incluidos antiespumantes, biocidas e inhibidores de corrosión, crecen en paralelo con el tonelaje general. Sin embargo, ofrecen una ventaja de margen, especialmente donde dosis bajas producen alto rendimiento. Arkema, tras finalizar su adquisición de los activos de aditivos para papel de Dow en enero de 2025, está ahora vendiendo estratégicamente de forma cruzada aglutinantes de emulsión especiales. Estos aglutinantes atienden a las salas de recubrimiento, priorizando formulaciones con bajo contenido de compuestos orgánicos volátiles. De cara al futuro, el mercado de Químicos para Pulpa y Papel está desplazando gradualmente su enfoque del tonelaje de productos básicos tradicionales hacia aditivos de rendimiento integrados, con énfasis en el servicio técnico y las métricas del ciclo de vida.

Por Aplicación: Los Papeles de Embalaje Dominan, el Tratamiento de Agua Gana Terreno

Los Papeles de Embalaje e Industriales absorbieron el 41,15% del insumo químico en 2025, impulsados por la logística del comercio electrónico que favorece las cajas corrugadas ligeras. Las resinas de resistencia en húmedo, los auxiliares de retención y los agentes de encolado avanzados aseguran la integridad del cartón mientras reducen el gramaje base. Las Plantas de Pulpa y el Tratamiento de Agua, aunque con menores volúmenes, ofrecen una CAGR del 6,31% que es la aplicación líder en ritmo, a medida que las plantas instalan sistemas de descarga cero de líquidos y biorreactores de membrana que requieren coagulantes premium, antiincrustantes y dispersantes. Se proyecta que la participación del mercado de Químicos para Pulpa y Papel para estas aplicaciones se amplíe aún más a medida que las regulaciones maduren.

Los Papeles de Impresión y Escritura soportan un declive secular, aunque los grados premium de arte, seguridad y etiquetas aún demandan blanqueadores ópticos y químicas de superficie que mejoran la fidelidad del color. El Papel Periódico se contrae en toneladas absolutas pero aumenta la intensidad química porque el mayor contenido reciclado requiere auxiliares adicionales de destintado y drenaje. El tisú y las toallas registran un crecimiento modesto a medida que los cambios en los hábitos de higiene compensan parte de la sustitución por secadores de manos de aire. Los sistemas modulares de dosificación química de Ecolab permiten a las grandes plantas de embalaje cambiar recetas en minutos, reduciendo los residuos durante las transiciones de grado. Los arcos de crecimiento divergentes implican que los modelos de servicio deben adaptarse entre productos de alto volumen sensibles al costo y nichos técnicamente intensivos dentro del mercado general de Químicos para Pulpa y Papel.

Análisis Geográfico

Asia-Pacífico representó el 46,93% del valor de 2025. China ha reforzado su capacidad de embalaje, mientras que el esquema de incentivos de India mitiga los riesgos de financiamiento para las plantas emergentes. La nueva unidad de encolado de Kemira en Tailandia mejoró las entregas justo a tiempo para los convertidores del Sudeste Asiático. Japón y Corea del Sur, aunque a un ritmo más lento, están priorizando el blanqueo basado en enzimas y las actualizaciones de bioencolado para reducir las emisiones de Alcance 3. Ante el escrutinio por la deforestación, los productores de pulpa orientados a la exportación de Indonesia están recurriendo a proveedores de químicos para auditorías de trazabilidad, garantizando que sus materias primas sean sostenibles. En conjunto, estos desarrollos consolidan el dominio de Asia-Pacífico en el mercado de Químicos para Pulpa y Papel.

América del Norte y Europa están impulsando el encolado con huella de carbono negativa y el blanqueo enzimático sin agua, motivados por regulaciones más estrictas de AOX y DQO. Arkema asignó recursos para descarbonizar sus instalaciones francesas, con el objetivo de proporcionar aglutinantes bajos en carbono para plantas que persiguen objetivos corporativos de cero emisiones netas. Las operaciones de pulpa canadienses están capitalizando la energía hidroeléctrica asequible para proteger sus márgenes de beneficio. Los costos fluctuantes del cloro elemental están impulsando experimentos con métodos de peróxido-ozono, que reducen la exposición a halógenos, a pesar de la carga financiera de la modernización. Si bien el crecimiento es constante, el espíritu innovador de las regiones garantiza su continua influencia en la configuración del mercado de Químicos para Pulpa y Papel.

América del Sur, impulsada principalmente por la industria de pulpa kraft de eucalipto de Brasil, subraya su confianza en la demanda duradera de blanqueadores. Al actualizar su instalación en Brasil, Nouryon integró servicios técnicos regionales. Si bien Argentina y Chile ofrecen grados especializados, los desafíos logísticos han permitido a los mezcladores locales capturar una mayor participación de mercado. Oriente Medio y África ostentan el pronóstico de CAGR más rápido del 6,15% hasta 2031. Las plantas en terreno virgen de Arabia Saudita, Egipto y Sudáfrica están adoptando técnicas avanzadas como la deslignificación con oxígeno y las secuencias de peróxido desde su inicio. Turquía, aprovechando su posición logística estratégica, está canalizando inversiones en encolado superficial de alta especificación para diversificar sus rutas de exportación. Estas disparidades regionales impulsan una trayectoria de crecimiento a múltiples velocidades en el mercado de Químicos para Pulpa y Papel.

Panorama Competitivo

El mercado de Químicos para Pulpa y Papel está fragmentado. Los contratos ahora dependen de métricas de sostenibilidad verificadas, como menores halógenos orgánicos adsorbibles, menor consumo de vapor por tonelada y contenido biológico certificado. Las empresas emergentes de biotecnología están ingresando con cócteles de enzimas de evolución dirigida y agentes de encolado derivados de lignina. Los grandes actores establecidos responden con laboratorios de innovación abierta y garantías de suministro que incluyen sensores de control de procesos. Las solicitudes de patentes en torno a las emulsiones de lípidos de algas sugieren escaramuzas competitivas a corto plazo, aunque la escala industrial podría no llegar antes de 2028. La calificación de proveedores ahora casi siempre invoca auditorías de ciclo de vida ISO 14067, favoreciendo a los actores con equipos de sostenibilidad dedicados y presupuestos de verificación de terceros. Estos factores refuerzan una rivalidad disciplinada pero innovadora dentro del mercado de Químicos para Pulpa y Papel.

Líderes de la Industria de Químicos para Pulpa y Papel

Kemira

BASF

Solenis

Ashland Inc.

Buckman

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Kemira anunció una inversión en múltiples expansiones de líneas de producción de agentes químicos de resistencia para papel, cartón y tisú en Tailandia. Se prevé que la implementación del proyecto de expansión comience en 2026.

- Marzo de 2025: Nouryon presentó Eka HP Puroxide, un producto de peróxido de hidrógeno con una baja huella de carbono. Esta innovación apoya a los clientes de Nouryon en los sectores de pulpa y papel, minería y tratamiento de agua, permitiéndoles realizar reducciones sustanciales en sus emisiones de gases de efecto invernadero de Alcance 3.

Alcance del Informe del Mercado Global de Químicos para Pulpa y Papel

Los químicos para pulpa y papel son las materias primas necesarias para producir papel. Estos químicos se mezclan con la pulpa de papel para producir papel.

El Mercado de Químicos para Pulpa y Papel está segmentado por tipo, aplicación y geografía. Por tipo, el mercado está segmentado en aglutinantes, agentes blanqueadores, cargas, químicos para pulpado, agentes de encolado y otros tipos. Por aplicación, el mercado está segmentado en papel periódico, papeles de embalaje e industriales, papeles de impresión y escritura, plantas de pulpa y tratamiento de agua, y otras aplicaciones. El informe ofrece el tamaño del mercado y pronósticos para 20 países en las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función de los ingresos (USD).

| Aglutinantes |

| Agentes Blanqueadores |

| Cargas |

| Químicos para Pulpado |

| Agentes de Encolado |

| Otros Tipos |

| Papel Periódico |

| Papeles de Embalaje e Industriales |

| Papeles de Impresión y Escritura |

| Plantas de Pulpa y Tratamiento de Agua |

| Otras Aplicaciones |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Indonesia | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo | Aglutinantes | |

| Agentes Blanqueadores | ||

| Cargas | ||

| Químicos para Pulpado | ||

| Agentes de Encolado | ||

| Otros Tipos | ||

| Por Aplicación | Papel Periódico | |

| Papeles de Embalaje e Industriales | ||

| Papeles de Impresión y Escritura | ||

| Plantas de Pulpa y Tratamiento de Agua | ||

| Otras Aplicaciones | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Indonesia | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tipo de químico se está expandiendo más rápido en las plantas de papel?

Los Agentes de Encolado muestran el crecimiento más rápido con una CAGR del 6,35% hasta 2031, impulsados por las necesidades de repelencia al agua libre de flúor.

¿Qué región contribuye con el mayor gasto en químicos para pulpa y papel en la actualidad?

Asia-Pacífico lidera con el 46,93% del valor de 2025, gracias a las continuas expansiones de capacidad de embalaje en China, India e Indonesia.

¿Cómo influyen los límites estrictos de AOX en la selección de químicos?

Los límites más bajos de AOX impulsan a las plantas a adoptar sistemas de blanqueo de oxígeno, ozono y enzimáticos, reduciendo la dependencia de los derivados del cloro.

¿Por qué están ganando terreno los sistemas de blanqueo enzimático sin agua?

Reducen el consumo de agua y vapor en las plantas, lo que disminuye los costos de servicios públicos y facilita el cumplimiento de las normas de descarga.

¿Cuál es la demanda global actual del mercado de químicos para pulpa y papel y su crecimiento esperado para 2031?

El consumo global es de USD 28,64 mil millones en 2026 y se proyecta que alcance USD 38,52 mil millones en 2031, reflejando una CAGR del 6,11%.

Última actualización de la página el: