Tamaño y Participación del Mercado de Tintas de Impresión de Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 4.69 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.84 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.11% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tintas de Impresión de Estados Unidos por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Tintas de Impresión de Estados Unidos se expanda desde USD 4,69 mil millones en 2025 y USD 4,84 mil millones en 2026 hasta USD 5,64 mil millones en 2031, registrando una CAGR del 3,11% entre 2026 y 2031. Los sólidos volúmenes del comercio electrónico, los flujos de trabajo de impresión bajo demanda y los mandatos de sostenibilidad de los propietarios de marcas están ampliando la base de clientes para las químicas de ultravioleta (UV) LED de baja migración, flexográficas a base de agua y de haz de electrones. Las preferencias por contenido nacional bajo la Ley de Compra Americana están incentivando a los formuladores a trasladar el abastecimiento de pigmentos y resinas a proveedores estadounidenses, mientras que los aranceles sobre el dióxido de titanio chino están acelerando la diversificación hacia alternativas derivadas de algas y a base de soja. Al mismo tiempo, el endurecimiento de los límites federales y estatales de compuestos orgánicos volátiles (COV) está acelerando la retirada de las tintas de huecograbado con alto contenido de solventes en favor de tecnologías a base de agua y UV. El gasto de capital de los cinco principales proveedores, DIC (Sun Chemical), Flint Group, Siegwerk, Hubergroup y Sakata INX, continúa orientándose hacia la capacidad de UV LED, resinas de base biológica y dispersiones de tinta conductora que sirven a las oportunidades de electrónica impresa. Se espera que estas fuerzas convergentes mantengan al mercado de tintas de impresión de Estados Unidos en una senda de expansión sostenida hasta 2031.

Conclusiones Clave del Informe

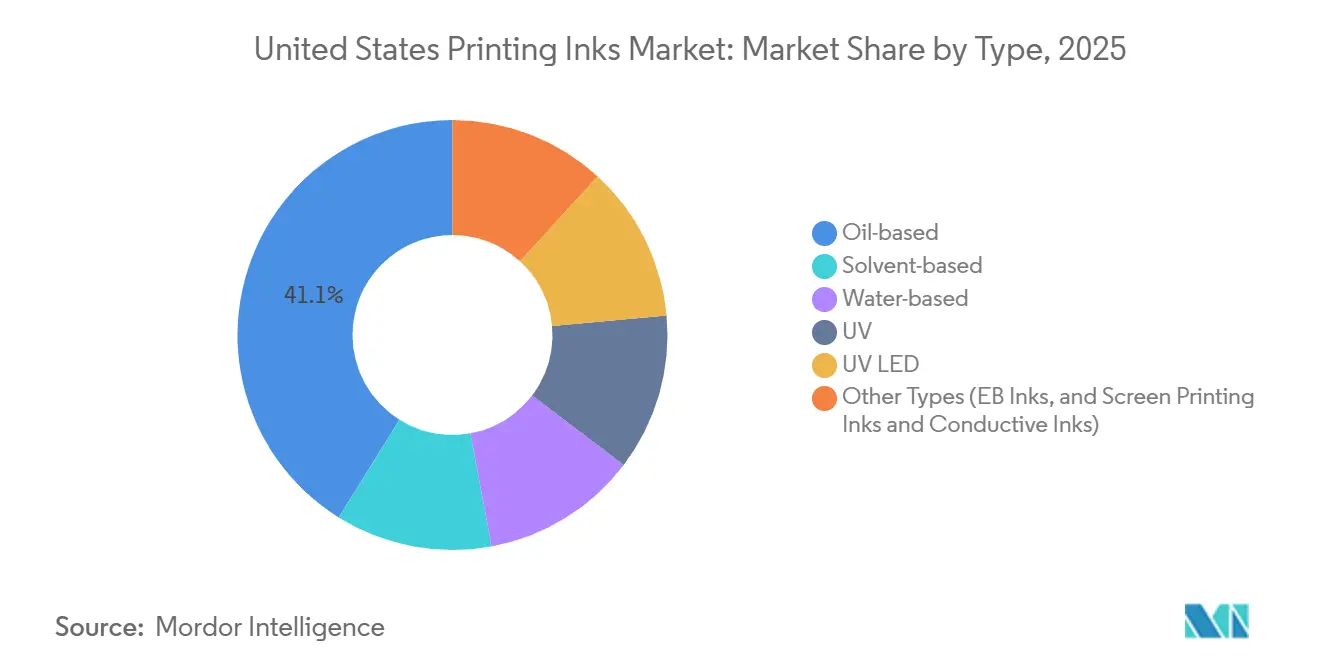

- Por tipo, las tintas a base de aceite mantuvieron la mayor participación del 41,12% del mercado de Tintas de Impresión de Estados Unidos en 2025, mientras que Otros Tipos avanzaron con mayor rapidez a una CAGR del 5,11% durante el período de pronóstico (2026-2031).

- Por proceso de impresión, la litografía en pliego mantuvo la participación más alta del 27,22% durante 2025; se proyecta que la impresión digital se expanda a la CAGR líder del segmento del 4,92% durante el período de pronóstico (2026-2031).

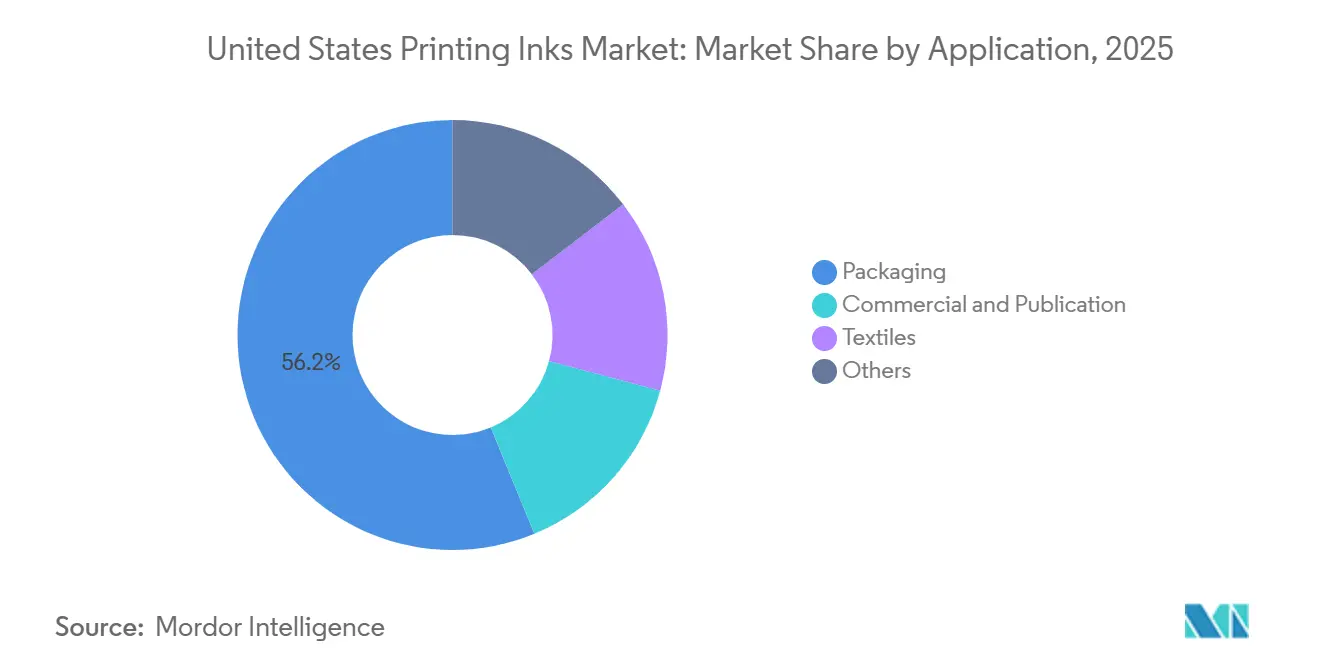

- Por aplicación, los envases representaron el 56,23% de la participación del mercado de Tintas de Impresión de Estados Unidos en 2025 y también se prevé que registren la CAGR más rápida del 3,93% durante el período de pronóstico (2026-2031).

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Tintas de Impresión de Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento del embalaje corrugado impulsado por el comercio electrónico | +0.8% | Nacional, centros logísticos en Texas, California, Illinois | Mediano plazo (2-4 años) |

| Resurgimiento de la impresión de libros bajo demanda | +0.3% | Nacional, centros de publicación educativa en el Noreste y el Medio Oeste | Corto plazo (≤ 2 años) |

| Migración de propietarios de marcas hacia curables UV/LED de baja migración | +0.6% | Nacional, convertidores de envases en contacto con alimentos | Mediano plazo (2-4 años) |

| Preferencias federales de "Compra Americana" para tintas sostenibles | +0.4% | Nacional, contratos de defensa e infraestructura | Largo plazo (≥ 4 años) |

| Plantas piloto de pigmentos derivados de algas que alcanzan la paridad de costos | +0.2% | Nacional, envases especiales y textiles | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento del Embalaje Corrugado Impulsado por el Comercio Electrónico

Los envíos de cajas de cartón corrugado superaron los USD 4,9 mil millones en 2024, ya que los centros de distribución gestionaron paquetes más pequeños y frecuentes para marcas de venta directa al consumidor[1]PRINTING United Alliance, "Informe sobre el Estado de la Industria 2025," printing.org. Las tintas flexográficas a base de agua dominan porque se secan rápidamente sobre el liner reciclado y cumplen con el límite de COV (Compuestos Orgánicos Volátiles) de 0,04 kg/kg de sólidos de las Normas Nacionales de Emisión para Contaminantes Atmosféricos Peligrosos (NESHAP) de la Agencia de Protección Ambiental. Los sistemas de impresión por chorro de tinta de datos variables están ganando participación al imprimir códigos QR y gráficos promocionales sin cambios de plancha, y proveedores como INX International reportan un crecimiento de dos dígitos para las tintas digitales de cartón corrugado. El compromiso de Amazon en 2024 de eliminar las almohadas de aire de plástico aumentó la demanda de liner y llevó a las imprentas a adoptar dispersiones acuosas que mantienen la densidad en sustratos más ligeros. En conjunto, los mandatos de sostenibilidad y las necesidades de rendimiento están destinados a mantener los volúmenes de envases por delante del crecimiento general del mercado de tintas de impresión de Estados Unidos hasta 2031.

Resurgimiento de la Impresión de Libros Bajo Demanda

La impresión bajo demanda repuntó en 2024-2025 a medida que los editores redujeron los costos de almacenamiento y satisficieron la demanda de títulos de nicho mediante bobinas de chorro de tinta de pigmento de alta velocidad. Una encuesta de la industria citó un crecimiento anual del 10%-20% en los pedidos de impresión educativa bajo demanda, lo que refleja actualizaciones curriculares rápidas. PRINTING United Alliance pronostica una expansión anual del 2,1%-6,4% para la impresión comercial hasta 2028, condicionada a la adopción del chorro de tinta digital. El tóner sigue siendo estándar para los bloques en monocromo, pero el chorro de tinta acuoso ahora captura insertos en color por debajo de 500 copias y funciona a 150 m/min. Fabricantes de libros como Walsworth añadieron líneas de chorro de tinta para atender a autores de autopublicación, mientras que los formuladores de tintas refinaron las dispersiones acuosas para igualar la calidad de imagen offset y satisfacer la Norma de Comunicación de Peligros actualizada de la Administración de Seguridad y Salud Ocupacional (OSHA).

Migración de Propietarios de Marcas hacia Curables UV/LED de Baja Migración

Las marcas de alimentos y productos farmacéuticos especifican cada vez más tintas que cumplan con los límites de migración de la FDA de EE. UU. y la UE 10/2011. La expansión de UV LED de USD 150 millones de Flint Group equipa a los convertidores de etiquetas de banda estrecha para curar a 40-60°C, reduciendo el consumo de energía hasta un 70%. La planta de Siegwerk en Míchigan ahora formula productos UV de baja migración que superan los protocolos de Nestlé y Unilever sin olor posterior al curado. Las tintas de haz de electrones, comercializadas por Energy Sciences Inc., eliminan por completo los fotoiniciadores y cumplen con las normas de contacto directo con alimentos de la FDA (Administración de Alimentos y Medicamentos)[2]Energy Sciences Inc., "Curado por Haz de Electrones para Envases de Alimentos," ebeam.com. Hubergroup reforzó aún más la propuesta de valor en 2025 al lanzar una resina UV de base biológica con un 70% de carbono renovable. Las rigurosas auditorías de los propietarios de marcas están, por tanto, desplazando las tiradas de impresión del huecograbado con solventes hacia las tecnologías UV LED y de haz de electrones.

Preferencias Federales de "Compra Americana" para Tintas Sostenibles

La actualización de 2024 del Reglamento Federal de Adquisiciones elevó los mínimos de contenido nacional al 55% en 2026, aumentando al 75% para 2030. Los funcionarios de contratación aplican una preferencia de precio del 20% a las ofertas conformes, y las normas paralelas de Construir en América, Comprar en América se extienden a los programas de infraestructura del Departamento de Energía. Con los aranceles de la Sección 301 que imponen un gravamen del 25% sobre el dióxido de titanio chino, productores de pigmentos como DIC han anunciado proyectos de eliminación de cuellos de botella en EE. UU. para localizar el suministro. El negro de algas de Living Ink Technologies, cultivado en Colorado, ya califica como 100% nacional, lo que permite a los convertidores cumplir tanto con los aranceles como con los criterios de sostenibilidad. Se espera que estas preferencias de adquisición canalicen volúmenes federales incrementales hacia sistemas de bajo contenido de COV de origen nacional.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento de los límites de COV de la OSHA y los estados en el uso de solventes | −0.4% | Nacional, más estricto en California y el Noreste | Corto plazo (≤ 2 años) |

| Riesgo en la cadena de suministro de pigmentos por las tensiones comerciales entre China y EE. UU. | −0.5% | Nacional, agudo para TiO₂ y orgánicos | Mediano plazo (2-4 años) |

| Posible prohibición de aditivos de microplásticos en California | −0.3% | California, posible extensión a Oregón y Washington | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de los Límites de COV de la OSHA y los Estados en el Uso de Solventes

La revisión de 2024 de la Norma de Comunicación de Peligros obliga a actualizar las hojas de datos de seguridad para tintas que superen los umbrales de COV. Carolina del Norte limitó el contenido de COV de las tintas flexográficas al 25% en peso, y la Norma 1171 del Distrito de Gestión de la Calidad del Aire de la Costa Sur impone límites aún más bajos, aunque las enmiendas de 2024 permiten el promedio de reactividad incremental máxima para el cumplimiento. El aumento de los costos de cumplimiento ha reducido la participación de un solo dígito medio del huecograbado con solventes, ya que las imprentas cambian a flexografía a base de agua que ahora iguala la adhesión del solvente en poliolefinas. La norma NESHAP de la EPA restringe además las nuevas instalaciones de rotograbado de publicaciones a 0,04 kg de COV por kg de sólidos. En conjunto, estas regulaciones comprimen los márgenes de los sistemas de solventes y aceleran la adopción de UV LED y acuosos en todo el mercado de tintas de impresión de Estados Unidos.

Riesgo en la Cadena de Suministro de Pigmentos por las Tensiones Comerciales entre China y EE. UU.

Los aranceles de la Sección 301 que saltaron al 10%-60% en febrero de 2025 impusieron un gravamen del 25% sobre el dióxido de titanio chino, elevando los precios de los pigmentos entre un 10%-15% a lo largo de 2024. DIC, Sun Chemical y formuladores más pequeños están diversificando hacia TiO₂ indio y orgánicos europeos, pero la calificación de nuevos grados alarga los plazos de entrega y aumenta el riesgo de inventario. Los pigmentos especiales de quinacridona y ftalocianina siguen siendo de origen principalmente chino, exponiendo las tintas de envases de alto rendimiento a escaseces repentinas. La participación minoritaria de Sun Chemical en un productor de TiO₂ no chino refleja la prisa de la industria por asegurar bases de suministro alternativas. Hasta que los proyectos de localización se pongan en marcha, la volatilidad de costos puede retrasar los lanzamientos de productos y comprimir los márgenes, especialmente para las formulaciones de huecograbado con alta densidad de pigmentos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Formulaciones a Base de Aceite Sostienen el Dominio Litográfico

Las tintas a base de aceite, con una participación del 41,12% del volumen de 2025, anclan el tamaño del mercado de tintas de impresión de Estados Unidos en el offset litográfico, donde el control de emulsificación y el curado oxidativo garantizan la fidelidad del color en cartones y etiquetas recubiertos. Los vehículos de aceite de linaza, soja y aceite mineral proporcionan la adherencia y el retroceso de secado que demandan más de 15.000 prensas de pliego instaladas. Las categorías a base de agua, ahora en el rango del 20% medio, superan el crecimiento general a medida que la adhesión en polietileno y polipropileno iguala los parámetros históricos de los solventes. El huecograbado con solventes continúa erosionándose debido a los límites de COV y el desplazamiento digital, mientras que las tintas UV y UV LED, actualmente en la participación de los adolescentes altos, se expanden de la mano con las auditorías de baja migración de los propietarios de marcas.

El grupo de Otros Tipos, fórmulas de haz de electrones, serigrafía y conductoras, representa una base modesta pero está destinado a crecer a una CAGR del 5,11% durante el período de pronóstico (2026-2031), la más rápida de la cartera. Las tintas de haz de electrones evitan los fotoiniciadores y obtienen la aprobación de contacto directo con alimentos de la FDA sin costosas pruebas de migración. Las dispersiones conductoras de plata de DuPont y Henkel permiten la producción de sensores de rollo a rollo, vinculando el tamaño del mercado de tintas de impresión de Estados Unidos con el sector de electrónica impresa de USD 5,8 mil millones en 2024. Los textiles de serigrafía también se benefician a medida que las líneas híbridas de serigrafía rotativa y chorro de tinta combinan el rendimiento con los datos variables, estimulando el tonelaje incremental de tinta.

Por Proceso de Impresión: El Chorro de Tinta Digital Supera el Crecimiento de la Litografía Tradicional

La litografía en pliego, con una participación de mercado del 27,22% en 2025, sigue siendo predominante gracias al gran capital instalado y la incomparable precisión Pantone para cartones plegables y folletos de primera calidad. La flexografía disfruta del impulso del comercio electrónico, ya que los liners a base de agua se imprimen eficientemente en cartón corrugado reciclado, mientras que el huecograbado se reduce bajo la presión regulatoria y el declive de los catálogos de tiradas largas. Los procesos especiales, incluida la serigrafía textil y los gráficos industriales, completan la demanda con aplicaciones conductoras y funcionales emergentes que elevan la participación del mercado de tintas de impresión de Estados Unidos para tintas avanzadas.

Se prevé que las plataformas digitales registren una CAGR del 4,92% durante el período de pronóstico (2026-2031), superando cómodamente el mercado de tintas de impresión de Estados Unidos en general. Los convertidores de etiquetas valoran los cambios sin plancha que sirven a las SKU de bebidas artesanales por debajo de 10.000 pies lineales, impulsando las tintas digitales al 15% del volumen de etiquetas para 2025. El chorro de tinta de pigmento acuoso domina por su perfil de cero COV y resolución comparable al offset en papeles recubiertos, ganando terreno en líneas de libros bajo demanda que reducen los costos de almacén.

Por Aplicación: Los Envases Lideran el Volumen y el Crecimiento en Medio del Auge del Comercio Electrónico

Los envases captaron el 56,23% de la demanda de 2025 y están previstos para crecer a una CAGR del 3,93% durante el período de pronóstico (2026-2031), superando a los segmentos de publicaciones y comercial. Los formatos rígidos de cartón corrugado y cartulina absorben tintas flexográficas a base de agua que cumplen con los límites de COV de la EPA (Agencia de Protección Ambiental), mientras que las categorías UV LED penetran en los cartones plegables destinados a situaciones de contacto directo con alimentos. Las bolsas flexibles y los envoltorios de flujo incorporan químicas a base de agua y UV que ahora igualan la resistencia de sellado del huecograbado con solventes, impulsando la sustitución durante el período de pronóstico.

La impresión comercial, incluidos libros y catálogos, registra un crecimiento más lento, pero persisten bolsas de resiliencia en los títulos educativos bajo demanda. Las etiquetas, un subsegmento de alto margen, transicionan más rápidamente hacia lo digital a medida que proliferan las ilustraciones variables y los datos de cumplimiento regional. Los nichos de impresión textil y funcional contribuyen con volumen incremental mediante chorro de tinta de pigmento y circuitos conductores, vinculando las ganancias de participación del mercado de tintas de impresión de Estados Unidos con los lanzamientos de electrónica vestible y envases inteligentes.

Análisis Geográfico

El mercado de tintas de impresión de Estados Unidos es de alcance nacional, aunque las dinámicas regionales configuran los perfiles de demanda. En el primer grupo, California, Texas e Illinois, los grandes centros de distribución y los núcleos de bienes de consumo impulsan el tonelaje de envases de cartón corrugado que favorece la flexografía a base de agua para el secado rápido en liner reciclado. El Medio Oeste y el Noreste sirven como núcleos de publicación académica, y su repunte de impresión bajo demanda ha impulsado las ventas de chorro de tinta acuoso para libros de texto de tiradas cortas y monografías académicas. Los corredores químicos de la Costa del Golfo, mientras tanto, anclan el suministro de materias primas para intermedios de resinas y pigmentos, dando a los fabricantes de tintas locales una ventaja en plazos de entrega y cumplimiento de la Compra Americana.

Los estatutos de sostenibilidad de la Costa Oeste añaden complejidad. El Proyecto de Ley del Senado 1053 de California y la Norma 1171 del Distrito de Gestión de la Calidad del Aire de la Costa Sur imponen algunos de los límites de microplásticos y COV más estrictos del país, orientando a los convertidores hacia formulaciones UV LED y de base biológica antes que en otras regiones. Oregón y Washington están evaluando normas paralelas que podrían extender el corredor regulatorio hacia el norte. En todo el Sureste, los convertidores de envases flexibles aprovechan la proximidad a las plantas de procesamiento de alimentos, estimulando pruebas de tinta de haz de electrones que resiste el proceso de esterilización en autoclave sin necesidad de fotoiniciadores.

Finalmente, los puntos de concentración de adquisiciones gubernamentales en Washington DC y Virginia influyen en la adopción de contenido nacional. Las imprentas con contratos federales priorizan los productos del mercado de tintas de impresión de Estados Unidos que superan los umbrales de valor local del 55%, especificados cada vez más en las licitaciones de programas de infraestructura. A medida que los mínimos de contenido nacional aumenten al 65% en 2029, los proveedores con capacidad de pigmentos y resinas en EE. UU. deberían capturar participación incremental, especialmente para documentos de seguridad y manuales regulatorios.

Panorama Competitivo

El mercado de Tintas de Impresión de Estados Unidos está moderadamente fragmentado. Los temas estratégicos convergen en sostenibilidad, seguridad de la cadena de suministro y funcionalidad avanzada. Las solicitudes de patentes en sistemas UV sin fotoiniciadores y polímeros conductores están aumentando, mientras que las empresas conjuntas entre fabricantes de tintas y empresas de electrónica impresa aceleran la comercialización de sensores de rollo a rollo. Con las presiones regulatorias y las transiciones tecnológicas desarrollándose de forma simultánea, se espera que la intensidad competitiva persista, recompensando a los proveedores que validen el rendimiento y el cumplimiento de manera conjunta.

Líderes de la Industria de Tintas de Impresión de Estados Unidos

Flint Group

Siegwerk Druckfarben AG & Co. KGaA

DIC Corporation

hubergroup

INX International Ink Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: FUJIFILM Corporation colaboró con ImpactWest para fortalecer su presencia en Estados Unidos. La asociación llevó la tecnología de impresión de producción de Fujifilm a las empresas de la Costa Oeste, aprovechando las capacidades regionales de servicio y soporte de ImpactWest.

- Enero de 2026: Canon U.S.A. presentó las impresoras planas verdaderas UV LED de la Serie Texas LT3. La Serie Texas LT3, disponible en los modelos LT3/X2 y LT3/X3, contaba con velocidades de impresión de hasta 7.489 pies cuadrados por hora, tecnología avanzada de curado LED UV y opciones de color mejoradas, incluidos naranja, gris, blanco y barniz.

Alcance del Informe del Mercado de Tintas de Impresión de Estados Unidos

Las tintas de impresión consisten en pigmentos o colorantes del color requerido mezclados con aceite o barniz, principalmente una tinta negra elaborada a partir de negros de carbono y aceite de linaza espeso añadido.

El mercado de tintas de impresión de Estados Unidos está segmentado por tipo, proceso de impresión y aplicación. Por tipo, el mercado se segmenta en base solvente, base agua, base aceite, UV, UV LED y otros tipos (tintas de haz de electrones, tintas de serigrafía y tintas conductoras). Por proceso de impresión, el mercado se segmenta en impresión litográfica en bobina, impresión litográfica en pliego, impresión flexográfica, impresión en huecograbado, impresión digital y otros procesos. Por aplicación, el mercado se segmenta en envases, comercial y publicaciones, textiles y otros. El informe ofrece el tamaño del mercado y las previsiones para las tintas de impresión en Estados Unidos en valor (USD) para todos los segmentos anteriores.

| Base solvente |

| Base agua |

| Base aceite |

| UV |

| UV LED |

| Otros Tipos (Tintas de Haz de Electrones, Tintas de Serigrafía y Tintas Conductoras) |

| Impresión Litográfica en Bobina |

| Impresión Litográfica en Pliego |

| Impresión Flexográfica |

| Impresión en Huecograbado |

| Impresión Digital |

| Otros Procesos |

| Envases | Envases Rígidos | Envases de Cartulina |

| Cajas de Cartón Corrugado | ||

| Envases Rígidos de Plástico | ||

| Latas de Metal | ||

| Otros | ||

| Envases Flexibles | ||

| Etiquetas | ||

| Otros Envases | ||

| Comercial y Publicaciones | ||

| Textiles | ||

| Otros |

| Por Tipo | Base solvente | ||

| Base agua | |||

| Base aceite | |||

| UV | |||

| UV LED | |||

| Otros Tipos (Tintas de Haz de Electrones, Tintas de Serigrafía y Tintas Conductoras) | |||

| Por Proceso de Impresión | Impresión Litográfica en Bobina | ||

| Impresión Litográfica en Pliego | |||

| Impresión Flexográfica | |||

| Impresión en Huecograbado | |||

| Impresión Digital | |||

| Otros Procesos | |||

| Por Aplicación | Envases | Envases Rígidos | Envases de Cartulina |

| Cajas de Cartón Corrugado | |||

| Envases Rígidos de Plástico | |||

| Latas de Metal | |||

| Otros | |||

| Envases Flexibles | |||

| Etiquetas | |||

| Otros Envases | |||

| Comercial y Publicaciones | |||

| Textiles | |||

| Otros | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de tintas de impresión de Estados Unidos en 2026?

Se estima en USD 4,84 mil millones, avanzando hacia USD 5,64 mil millones para 2031 a una CAGR del 3,11%.

¿Qué tipo de tinta tiene la mayor participación actualmente?

Las tintas litográficas a base de aceite lideraron con el 41,12% del volumen de 2025 gracias a su papel consolidado en las prensas de offset en pliego.

¿Cuál es la categoría de tinta de más rápido crecimiento?

Se proyecta que el grupo de Otros Tipos, formulaciones de haz de electrones, serigrafía y conductoras, se expanda a una CAGR del 5,11% hasta 2031.

¿Por qué están ganando terreno las tintas UV LED?

Curan a bajas temperaturas, eliminan la migración de fotoiniciadores, reducen el consumo de energía hasta un 70% y cumplen con las normas de contacto con alimentos.

¿Cómo afectan las normas de Compra Americana al abastecimiento de tintas?

Los umbrales federales que aumentan al 55% de contenido nacional en 2026 y al 75% para 2030 están impulsando a los formuladores a localizar las cadenas de suministro de pigmentos y resinas.

Última actualización de la página el: