Tamaño y Cuota del Mercado de Pigmentos para Papel

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 20.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 26.96 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.41% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

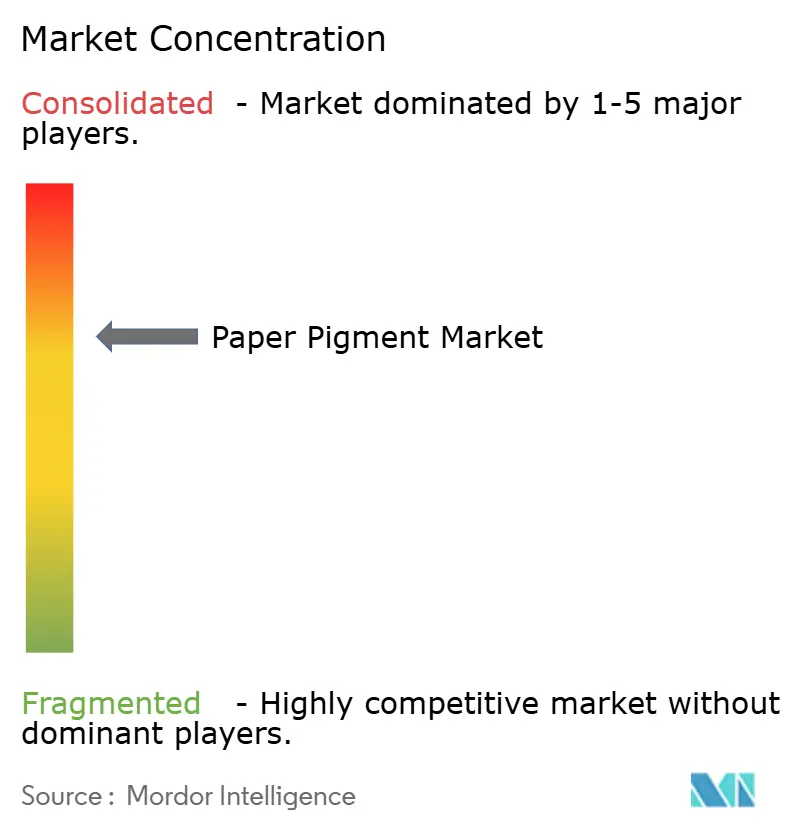

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pigmentos para Papel por Mordor Intelligence

El tamaño del Mercado de Pigmentos para Papel fue valorado en USD 19,65 mil millones en 2025 y se estima que crecerá desde USD 20,71 mil millones en 2026 hasta alcanzar USD 26,96 mil millones en 2031, a una CAGR del 5,41% durante el período de pronóstico (2026-2031). Esta sólida expansión del mercado de pigmentos para papel refleja la capacidad de los fabricantes para capturar valor del creciente segmento de embalaje global, incluso a medida que la impresión gráfica tradicional disminuye. Los crecientes volúmenes del comercio electrónico, la rápida sustitución del plástico por formatos a base de papel y la sostenida presión de costes sobre las papeleras están fomentando un uso más amplio del carbonato de calcio y otros rellenos de bajo coste. Al mismo tiempo, los avances en formulaciones nanoestructuradas y libres de PFAS están abriendo nichos premium dentro del mercado de pigmentos para papel para grados funcionales que mejoran las propiedades de barrera, opacidad y rendimiento higiénico. Finalmente, la consolidación constante entre los proveedores de pigmentos —combinada con la integración vertical por parte de grandes procesadores de minerales— favorece las economías de escala y promueve la transferencia tecnológica hacia una producción con bajas emisiones de carbono.

Conclusiones Clave del Informe

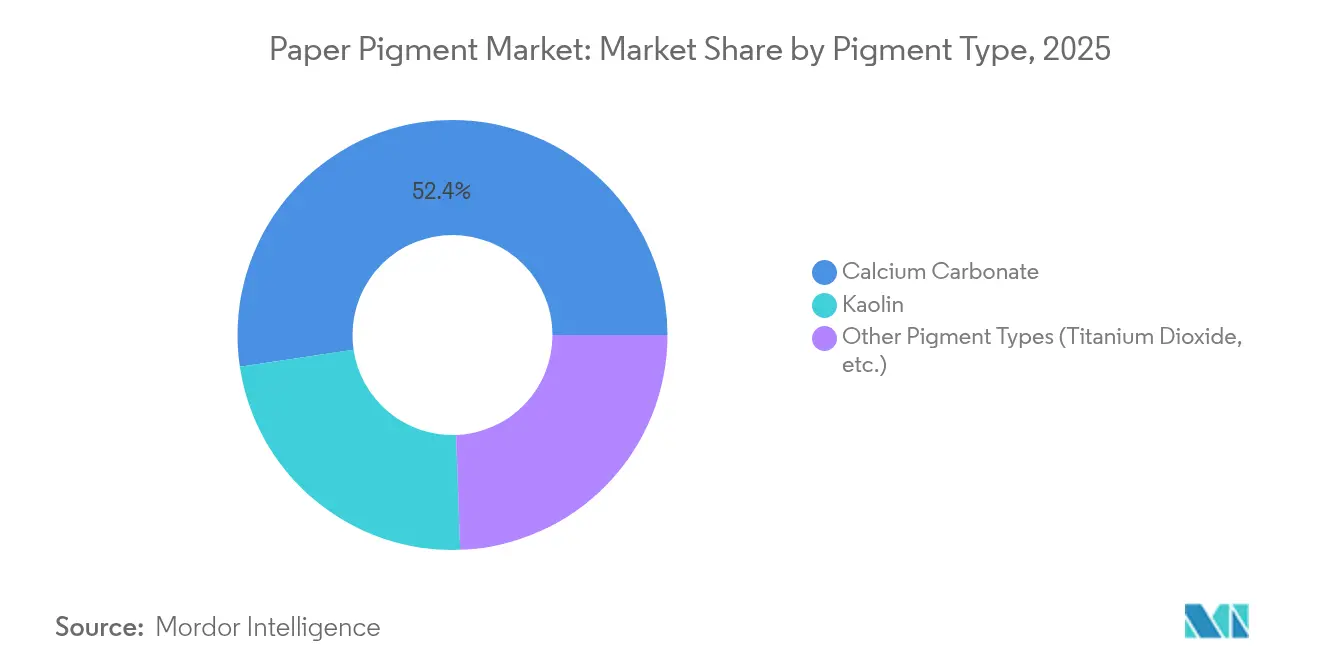

- Por tipo de pigmento, el carbonato de calcio representó el 52,35% de la cuota del mercado de pigmentos para papel en 2025, mientras que la categoría "Otros Tipos" está proyectada para crecer más rápidamente a una CAGR del 6,71% hasta 2031.

- Por aplicación, el papel recubierto capturó el 62,55% de los ingresos en 2025; el segmento "Otras Aplicaciones" está previsto que se expanda a una CAGR del 7,34% hasta 2031.

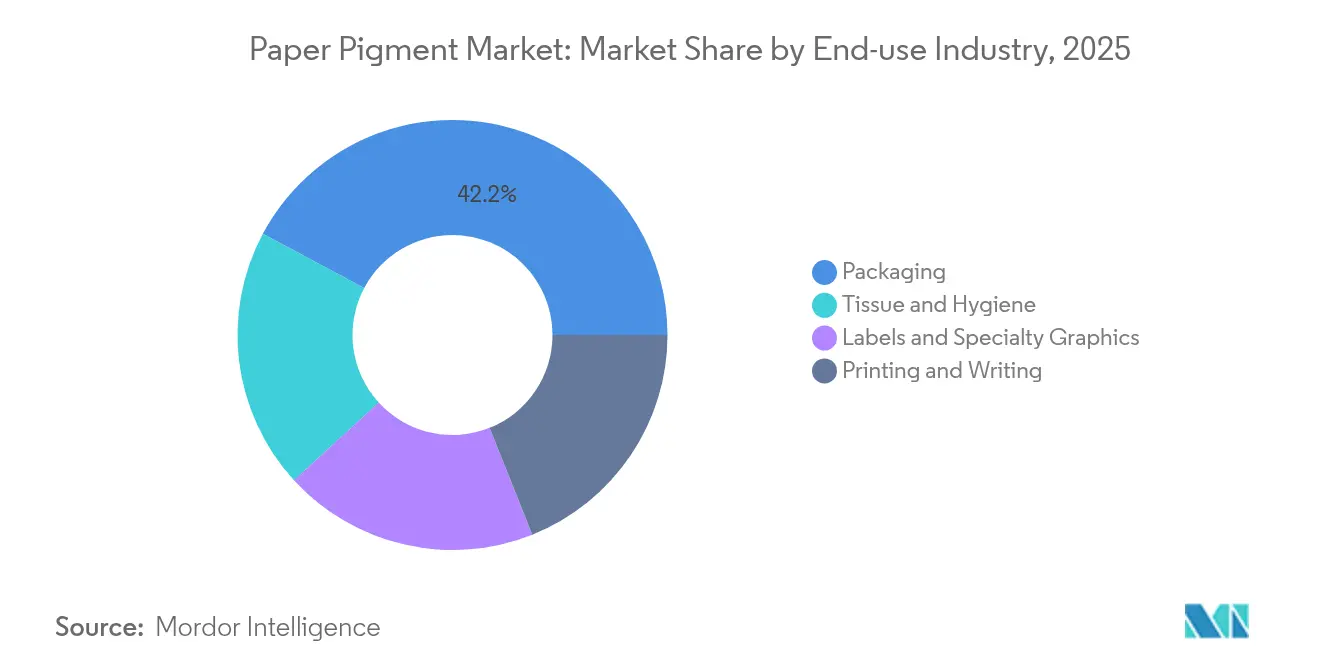

- Por industria de uso final, el embalaje representó el 42,20% del tamaño del mercado de pigmentos para papel en 2025 y avanza a una CAGR del 6,75% durante el período de pronóstico.

- Por geografía, Asia-Pacífico lideró con el 44,05% de la cuota del mercado de pigmentos para papel en 2025; la misma región está proyectada para registrar la mayor CAGR del 6,14% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Pigmentos para Papel

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de papel de la industria del embalaje | +1.8% | Global, con mayor impacto en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Adopción creciente de rellenos de carbonato de calcio para reducir el coste de producción | +1.2% | Global, especialmente en mercados emergentes sensibles al coste | Corto plazo (≤ 2 años) |

| Expansión del comercio electrónico que impulsa la producción de cartón ondulado | +1.5% | Global, con concentración en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Consumo creciente de papeles gráficos recubiertos y especiales | +0.8% | Europa y América del Norte principalmente | Largo plazo (≥ 4 años) |

| Pigmentos nanoestructurados que permiten papel de alta opacidad más ligero | +0.6% | Mercados desarrollados con aplicaciones premium | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Papel de la Industria del Embalaje

Los productores de cartón ondulado y de cajas plegables demandan ahora pigmentos que cumplan con los requisitos de imprimibilidad, brillo y contacto con alimentos. La línea OptiConcept M de Valmet para Anhui Linping añade 1.808 toneladas por día de capacidad de tablero liner reciclado, lo que subraya la demanda de volumen de pigmentos que garantizan la uniformidad superficial. Las marcas que sustituyen el plástico por embalajes de fibra dependen de sistemas de pigmentos altamente opacos y seguros frente a la migración, y la nueva planta de dispersión a base de agua de BASF en Heerenveen está diseñada específicamente para estos sustratos[1]BASF, "Expansión de Dispersiones a Base de Agua en Heerenveen," basf.com. Como resultado, el mercado de pigmentos para papel está captando mayor tonelaje y precios de venta promedio más altos en las regiones centradas en el embalaje.

Adopción Creciente de Rellenos de Carbonato de Calcio para Reducir el Coste de Producción

El carbonato de calcio molido y el carbonato de calcio precipitado pueden reemplazar al dióxido de titanio en hasta 20 puntos porcentuales preservando el brillo, generando un alivio inmediato de los márgenes para las papeleras que hacen frente a cargos de energía volátiles. Los proveedores con canteras de caliza propias, como Imerys y Omya, ofrecen plantas satélite de carbonato de calcio precipitado in situ que reducen los costes logísticos y ayudan a los clientes a optimizar la cadena de suministro del mercado de pigmentos para papel. Las economías emergentes, donde los márgenes de los convertidores son más estrechos, están pivotando rápidamente hacia formulaciones ricas en carbonato de calcio molido, reforzando la cuota dominante del carbonato de calcio.

Expansión del Comercio Electrónico que Impulsa la Producción de Cartón Ondulado

El comercio minorista en línea, con una CAGR de volumen proyectada de aproximadamente el 4,4% en embalajes impresos hasta 2029, está empujando a los convertidores a mejorar los gráficos en los liners de cartón ondulado. El cambio de la caja marrón a formatos coloridos listos para la estantería requiere pigmentos que mejoren la retención de tinta y la fidelidad de los puntos. Los grandes envasadores, como el grupo combinado Smurfit Kappa-WestRock, están armonizando las especificaciones en una red global de papeleras, lo que otorga a los proveedores de pigmentos calificados contratos a largo plazo de considerable envergadura.

Consumo Creciente de Papeles Gráficos Recubiertos y Especiales

Aunque los grados de impresión sin recubrir siguen disminuyendo, los papeles recubiertos especiales conservan su valor gracias al uso en catálogos, etiquetas e impresión de lujo. El dióxido de titanio nanoestructurado permite a los productores alcanzar la opacidad con gramajes más bajos, reduciendo el coste de la fibra y las emisiones de transporte. Los proveedores que pueden diseñar la morfología de las partículas y las modificaciones superficiales están asegurando nichos rentables dentro del mercado de pigmentos para papel.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Digitalización que reduce la demanda de papel de impresión y escritura | -2.1% | Mercados desarrollados a nivel mundial | Corto plazo (≤ 2 años) |

| Preocupaciones medioambientales e infraestructura de reciclaje inadecuada | -0.9% | Europa y América del Norte | Mediano plazo (2-4 años) |

| Impresión digital directa sobre el embalaje que reduce los requisitos de recubrimiento | -1.5% | Global, más fuerte en regiones de alta intensidad de embalaje | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Digitalización que Reduce la Demanda de Papel de Impresión y Escritura

La transformación digital crea vientos en contra estructurales para las aplicaciones tradicionales de pigmentos para papel, con la industria de impresión de los Estados Unidos experimentando una reducción del empleo del 47,3% entre 2002 y 2021 a medida que se aceleró la digitalización [2]International Journal of Technology, "Digitalización e Industria de Impresión," ijtech.itb.ac.id. Los proveedores de pigmentos orientados a las tiradas de alta rotación en offset se enfrentan ahora a plantas infrautilizadas y deben reorientarse hacia el embalaje, el tisú o los papeles funcionales.

Digitalización que Reduce la Demanda de Papel de Impresión y Escritura

La legislación restrictiva sobre PFAS, junto con la limitada recuperación de pigmentos en los flujos de reciclaje, eleva los costes de cumplimiento normativo. Estudios noruegos detectaron hasta 971 µg/kg de PFAS en productos de papel, lo que provocó eliminaciones aceleradas en toda Europa. El portafolio completamente libre de PFAS de Clariant muestra el desembolso inmediato en investigación y desarrollo necesario para satisfacer a los reguladores y las políticas de adquisición de las marcas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Pigmento: Dominio del Carbonato de Calcio en Medio de la Innovación en Especialidades

El carbonato de calcio representó el 52,35% del mercado de pigmentos para papel en 2025, una cuota construida sobre su capacidad para desplazar al TiO₂ de alto precio y para funcionar simultáneamente como relleno y pigmento de recubrimiento. Las variantes de carbonato de calcio molido y precipitado pueden reducir el coste de formulación hasta en un 20%, un beneficio crítico cuando la energía infla el gasto total de la papelera. Se espera que el tamaño del mercado de pigmentos para papel asignado a los grados de carbonato de calcio crezca en paralelo con las nuevas plantas satélite de carbonato de calcio precipitado que entran en operación cerca de las papeleras de cartón asiáticas.

Mientras tanto, la cesta de "Otros Tipos" —dióxido de titanio, híbridos de caolín-nano y pigmentos emergentes de base biológica— registra una CAGR del 6,71% hasta 2031. El dióxido de titanio sigue siendo indispensable en décor de alta gama y papel para etiquetas, pero los proveedores añaden nanotecnología para aumentar la opacidad con menores dosis. Los actores especializados que dominan el tratamiento superficial y la dispersión pueden cobrar precios premium en la industria de pigmentos para papel a medida que los convertidores buscan hojas ligeras pero de colores vivos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: El Liderazgo del Papel Recubierto se Enfrenta a la Disrupción Digital

Los papeles recubiertos representaron el 62,55% de la demanda de 2025, subrayando la intensidad de pigmentos donde el brillo y la suavidad son primordiales. Sin embargo, la migración de los presupuestos publicitarios y la digitalización de las oficinas erosionan las tiradas, lo que obliga a las papeleras y a los proveedores de pigmentos a orientarse hacia trabajos premium de tiradas más cortas que toleran un mayor gasto en pigmentos. El segmento sin recubrir permanece sensible al precio, centrándose en mejoras de opacidad más que en brillo superficial.

La impresión digital de etiquetas y cajas plegables introduce nuevos requisitos de energía superficial. El inyección de tinta UV y la electrofotografía dependen de pigmentos que anclen las gotas de tinta sin absorción excesiva, una propiedad que ahora se diseña mediante mezclas de carbonato de calcio precipitado y caolín a medida. Estas dinámicas sostienen un mercado de pigmentos para papel segmentado donde la aplicación dicta la complejidad de la formulación.

Por Industria de Uso Final: El Sector del Embalaje Impulsa el Momentum de Crecimiento

El embalaje capturó el 42,20% de los ingresos en 2025 y crece a una CAGR del 6,75% hasta 2031, convirtiéndose en el pilar del mercado de pigmentos para papel. Las campañas de renovación del servicio de alimentación, el comercio electrónico y el comercio minorista requieren liners más brillantes, recubrimientos de barrera reciclables y gráficos vivos, cada uno de ellos con alta intensidad de pigmentos. La importante capacidad de producción de liner en China, India y el Sudeste Asiático sustenta aún más la demanda regional de pigmentos.

Los grados de impresión y escritura, que antes representaban la mayor parte del uso de pigmentos, se reducen en términos absolutos. Las etiquetas, el décor y los gráficos especiales absorben parte del déficit gracias a un mayor valor unitario y al color personalizado. Los grados de tisú y toalla consumen pigmentos principalmente por apariencia y suavidad, lo que proporciona a los rellenos minerales un nicho pequeño pero constante en la industria de pigmentos para papel.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Asia-Pacífico representó el 44,05% del mercado de pigmentos para papel en 2025 y se expande a una CAGR del 6,14% a medida que la región incorpora máquinas de cartón e invierte en embalajes orientados al comercio electrónico. Las últimas modernizaciones de papeleras en China, junto con las ampliaciones de capacidad en India, aseguran volumen a largo plazo para el carbonato de calcio precipitado y los pigmentos especiales. Los proveedores se benefician no solo de la proximidad a las reservas de caliza, sino también de los menores costes de producción que permiten precios de exportación competitivos.

América del Norte permanece anclada en el embalaje y el tisú, compensando el declive gráfico. Los compromisos de sostenibilidad de las marcas han llevado a los convertidores a eliminar progresivamente los plásticos en favor de la fibra reciclable, lo que lleva a los productores de pigmentos a calificar sistemas libres de PFAS y seguros frente a la migración en papeleras de los Estados Unidos y Canadá. Las prensas digitales para cajas plegables de tirada corta y la impresión directa sobre cartón ondulado requieren nuevas químicas superficiales, lo que impulsa el desarrollo colaborativo entre proveedores de pigmentos y fabricantes de equipos originales.

Europa enfatiza el ecodiseño y la reducción de la huella de carbono. A pesar de una caída del 13% en la producción de papel durante 2023, la inversión continúa en recubrimientos de barrera premium y papeleras optimizadas en CO₂, como la modernización de Smurfit Kappa en Zülpich que reduce 55.000 toneladas de emisiones anuales. América del Sur y Oriente Medio y África registran bases más pequeñas pero un crecimiento superior al promedio, impulsado por megaproyectos de pulpa como la línea de ANDRITZ de 2,55 millones de toneladas para Suzano que impulsa la demanda de pigmentos para exportaciones de pulpa de alto brillo.

Panorama Competitivo

El mercado de pigmentos para papel está moderadamente fragmentado, con actores principales como Imerys, Omya y Minerals Technologies que dominan el suministro de carbonato de calcio y caolín a través de la integración de cantera a cliente y plantas satélite de carbonato de calcio precipitado, que reducen los costes de transporte y garantizan la calidad, creando altas barreras de entrada. Las empresas de nivel intermedio como Clariant y BASF se centran en aditivos funcionales, recubrimientos libres de PFAS y grados nanoestructurados premium. Los grandes convertidores de embalaje están centralizando las adquisiciones, lo que impulsa a los proveedores a estandarizar la calidad a nivel global y mejorar la logística. La tecnología es un diferenciador clave, con empresas que invierten en dispersiones sin COV, aglutinantes de base biológica y pigmentos antimicrobianos, mientras que la investigación y el desarrollo se orienta hacia el carbonato de calcio precipitado con bajas emisiones de carbono, el TiO₂ nanoestructurado con fotoactividad controlada y soluciones híbridas que ofrecen barrera e imprimibilidad. La comercialización temprana de estas innovaciones podría asegurar una cuota de mercado significativa.

Líderes de la Industria de Pigmentos para Papel

Ashapura Group

Omya AG

Minerals Technologies Inc.

Imerys

BASF

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: KaMin y Omya AG firmaron un nuevo acuerdo para suministrar caolín al mercado europeo de embalaje y papel. Omya continuará con las ventas y el soporte técnico, mientras que KaMin gestionará el procesamiento de pedidos, la logística y el inventario, fortaleciendo su asociación de larga trayectoria para ofrecer soluciones excepcionales a los clientes.

- Marzo de 2024: Omya AG anunció un aumento de precios para sus productos de carbonato de calcio en Europa a partir del 1 de abril de 2024, para apoyar la sostenibilidad y el sector de Papel y Cartón. Los ajustes variarán según el producto y la ubicación, respetando los contratos vigentes.

Alcance del Informe Global del Mercado de Pigmentos para Papel

El informe del mercado de pigmentos para papel incluye:

| Carbonato de Calcio |

| Caolín |

| Otros Tipos de Pigmentos (Dióxido de Titanio, etc.) |

| Papel sin Recubrir |

| Papel Recubierto |

| Embalaje |

| Impresión y Escritura |

| Etiquetas y Gráficos Especiales |

| Tisú e Higiene |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Tailandia | |

| Indonesia | |

| Vietnam | |

| Malasia | |

| Filipinas | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Turquía | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Sudáfrica | |

| Nigeria | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo de Pigmento | Carbonato de Calcio | |

| Caolín | ||

| Otros Tipos de Pigmentos (Dióxido de Titanio, etc.) | ||

| Por Aplicación | Papel sin Recubrir | |

| Papel Recubierto | ||

| Por Industria de Uso Final | Embalaje | |

| Impresión y Escritura | ||

| Etiquetas y Gráficos Especiales | ||

| Tisú e Higiene | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Tailandia | ||

| Indonesia | ||

| Vietnam | ||

| Malasia | ||

| Filipinas | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Turquía | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Sudáfrica | ||

| Nigeria | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de pigmentos para papel?

El mercado de pigmentos para papel está valorado en USD 20,71 mil millones en 2026.

¿Qué tipo de pigmento domina la demanda global?

El carbonato de calcio lidera con una cuota de mercado del 52,35% en 2025, gracias a sus ventajas en coste y rendimiento.

¿A qué velocidad crece el segmento del embalaje?

Las aplicaciones de embalaje en el mercado de pigmentos para papel avanzan a una CAGR del 6,75% hasta 2031 a medida que el comercio electrónico y la sustitución del plástico se aceleran.

¿Qué región muestra el mayor impulso de crecimiento?

Asia-Pacífico combina la mayor cuota del 44,05% con una CAGR líder del 6,14%, respaldada por la expansión de la capacidad de fabricación de cartón.

¿Cómo influyen las regulaciones medioambientales en el desarrollo de pigmentos?

Los límites más estrictos sobre PFAS y carbono empujan a los proveedores hacia formulaciones libres de PFAS, con bajas emisiones de carbono y nanoestructuradas, reformulando las prioridades de investigación y desarrollo y la asignación de capital dentro de la industria.

Última actualización de la página el: