Tamaño y Cuota del Mercado de Películas de Protección de Pintura

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 525.17 Millones de dólares |

| Tamaño del Mercado (2031) | 683.63 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.41% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Películas de Protección de Pintura por Mordor Intelligence

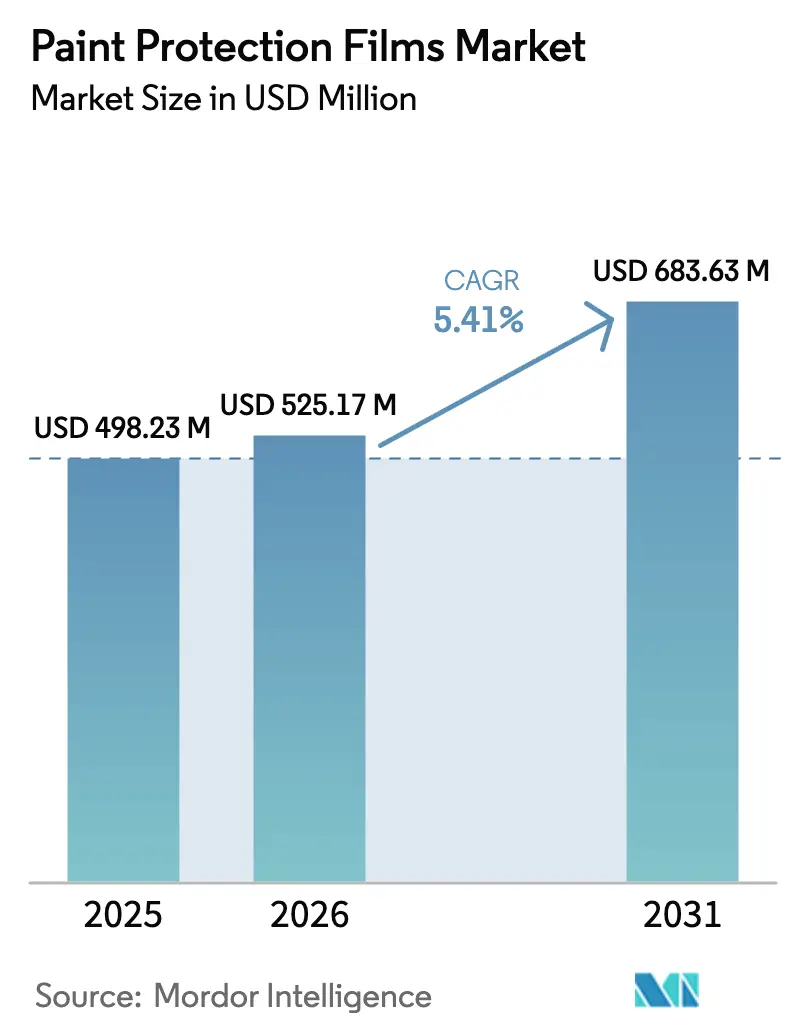

El tamaño del mercado de películas de protección de pintura en 2026 se estima en USD 525,17 millones, creciendo desde el valor de 2025 de USD 498,23 millones, con proyecciones para 2031 que muestran USD 683,63 millones, creciendo a una CAGR del 5,41% durante el período 2026-2031. Esta tasa supera el crecimiento del mercado posventa previo a la pandemia, dado que la producción de vehículos eléctricos se está acelerando, los propietarios de vehículos los conservan por más tiempo y los revestimientos protectores están transitando cada vez más de ser un accesorio de lujo a una necesidad de ahorro de costos. Prácticamente todas las grandes marcas automotrices ofrecen ahora paneles instalados en fábrica que reducen los gastos de repintado a lo largo de un período de propiedad de 7 a 10 años. El poliuretano termoplástico domina porque se auto-regenera al producirse arañazos a temperatura ambiente, mientras que el cloruro de polivinilo sigue siendo una opción de valor en regiones con sensibilidad al precio. Los programas OEM, como el de Tesla, impulsan el volumen hacia las líneas de producción, presionando a los instaladores independientes al tiempo que aumenta la demanda global. La región de Asia-Pacífico lidera como importador de TPU y como hub de ensamblaje final, mientras que el crecimiento en América del Norte y Europa depende de una adopción OEM más amplia y del continuo entusiasmo de los consumidores por el valor de reventa.

Conclusiones Clave del Informe

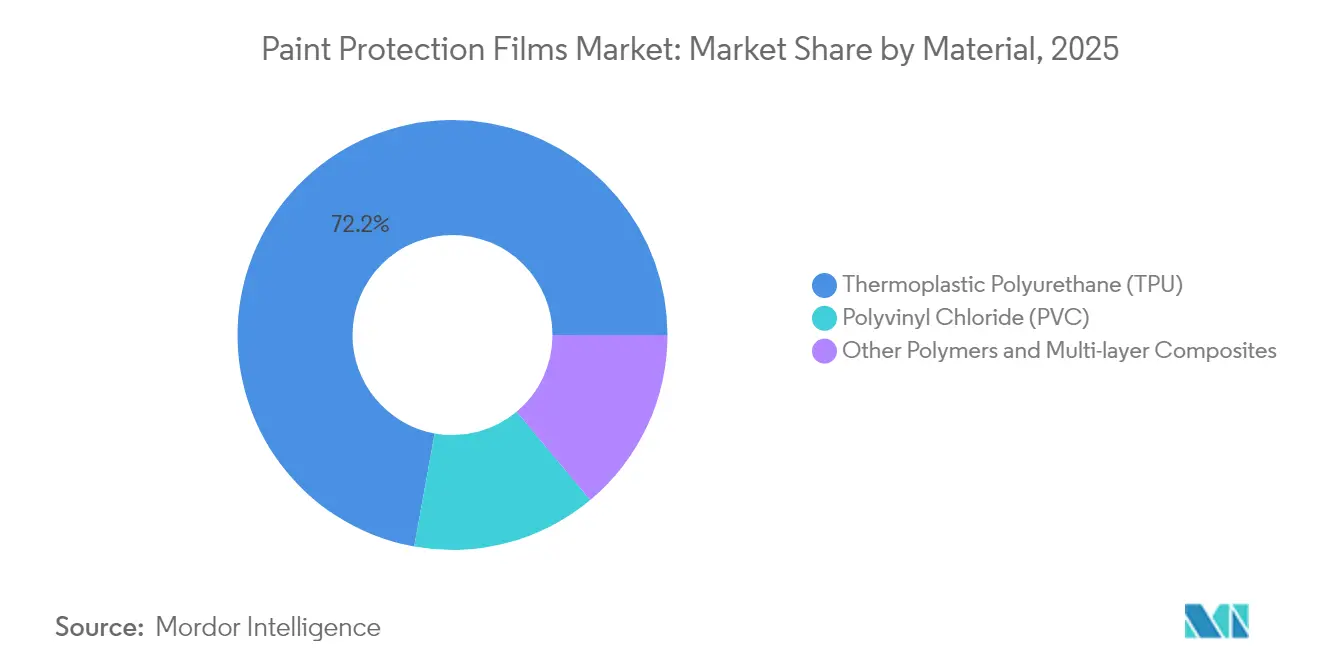

- Por material, el poliuretano termoplástico capturó el 72,15% de la cuota del mercado de películas de protección de pintura en 2025 y se proyecta que crezca a una CAGR del 5,95% hasta 2031.

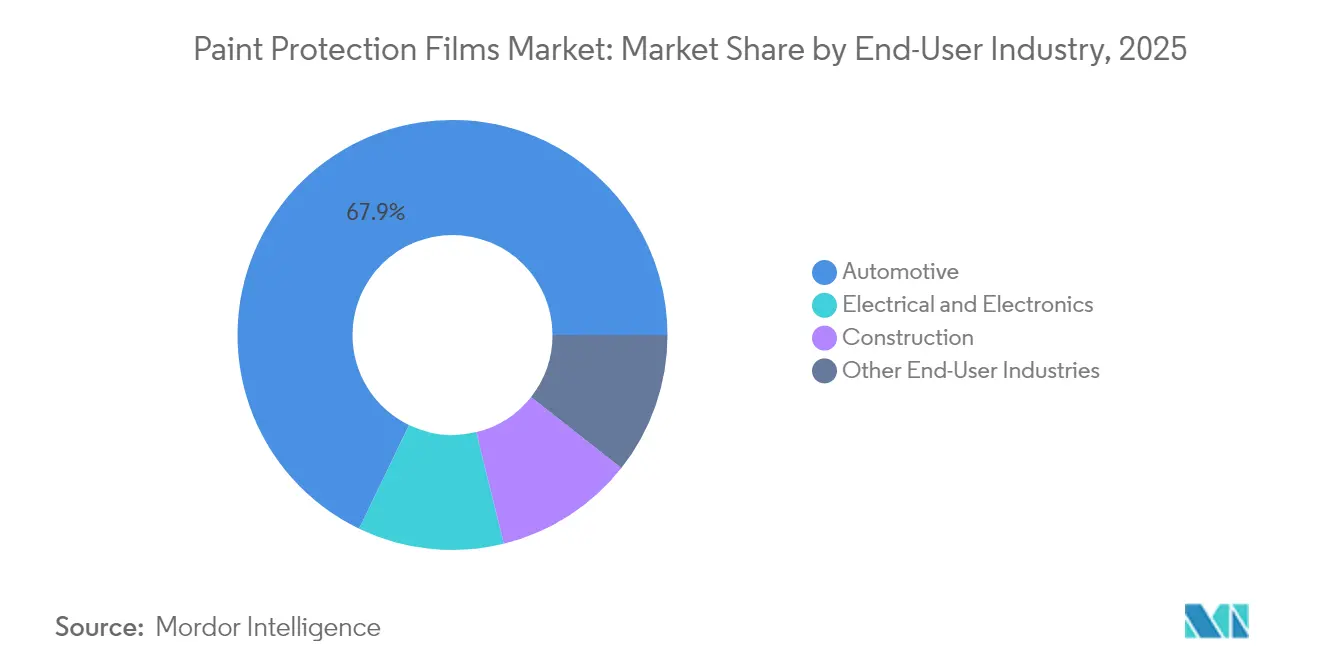

- Por industria de uso final, el sector automotriz contribuyó con el 67,85% del tamaño del mercado de películas de protección de pintura en 2025, mientras que el sector eléctrico y electrónico se expande a una CAGR del 5,82% hasta 2031.

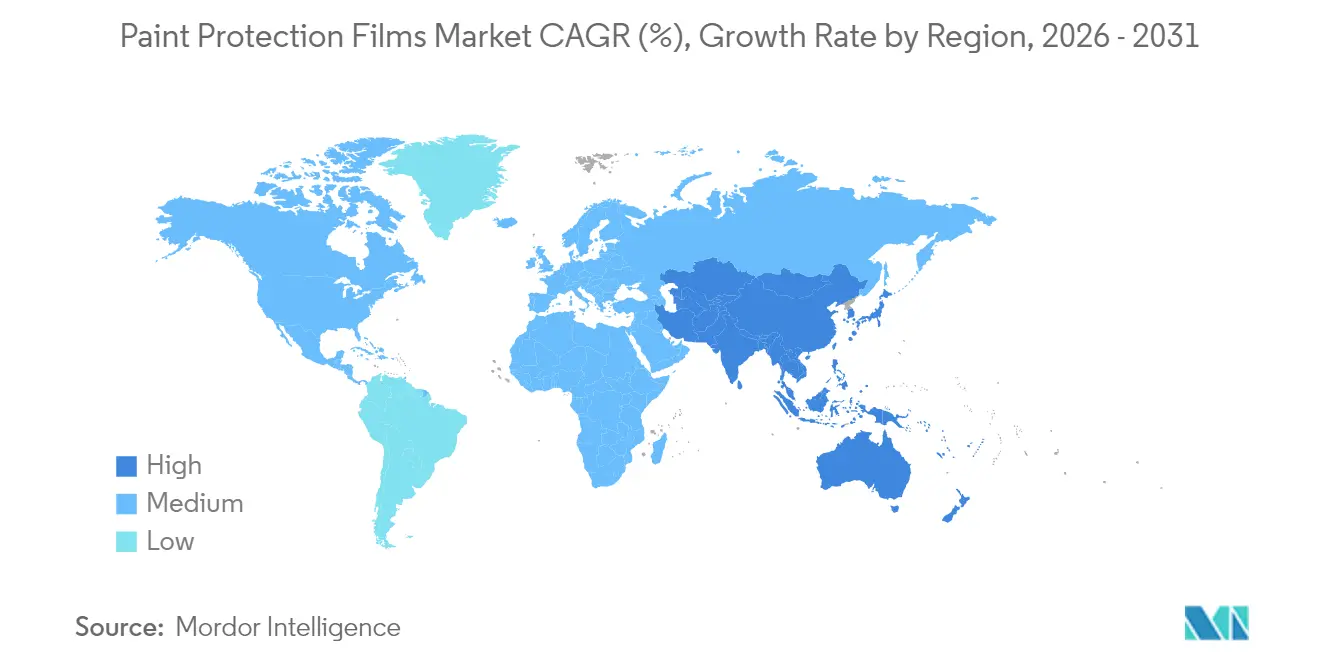

- Por geografía, la región de Asia-Pacífico mantuvo el 46,10% de los ingresos en 2025 y se proyecta que avance a una CAGR del 5,56% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Películas de Protección de Pintura

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El auge en la producción de vehículos de lujo y eléctricos impulsa la demanda OEM/posventa | +1.5% | Global, con concentración en América del Norte, China y Europa | Mediano plazo (2-4 años) |

| Avances en la química del TPU con capacidad de auto-regeneración | +1.0% | Global, liderado por la manufactura de Asia-Pacífico y la investigación y desarrollo de América del Norte | Largo plazo (≥ 4 años) |

| Creciente enfoque del consumidor en la estética del vehículo y el valor de reventa | +0.9% | Global, más fuerte en mercados desarrollados con alta titularidad de vehículos | Mediano plazo (2-4 años) |

| Opciones de PPF instaladas en fábrica lideradas por marcas de vehículos eléctricos | +0.8% | América del Norte y Asia-Pacífico, adopción temprana en Europa | Corto plazo (≤ 2 años) |

| Herramientas de corte guiadas por IA/herramientas de RA que reducen el tiempo y el costo del instalador | +0.6% | América del Norte y Europa, expansión gradual hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Auge en la Producción de Vehículos de Lujo y Eléctricos Impulsa la Demanda OEM/Posventa

Los lanzamientos récord de vehículos de lujo y eléctricos incorporan acabados de pintura de alto valor en plataformas donde los compradores esperan complementos premium. Los programas con Tesla y Rivian integran revestimientos antes de la entrega, reduciendo la mano de obra manual y ampliando la accesibilidad para los consumidores que raramente visitan talleres posventa. Una flota creciente de taxis eléctricos de alto kilometraje también favorece las películas que previenen los costos de repintado por impacto de piedras. A medida que la edad promedio de los vehículos en Estados Unidos aumentó, los propietarios vieron un retorno de inversión más claro en revestimientos de larga duración. Las marcas de lujo en China añadieron paneles de TPU certificados, contribuyendo a que el mercado de películas de protección de pintura se expanda más allá de los entusiastas de nicho. En general, los segmentos de vehículos de alto precio actúan ahora como puerta de entrada para la adopción masiva.

Avances en la Química del TPU con Capacidad de Auto-Regeneración

Los polímeros de auto-reparación a temperatura ambiente ahora sanan micro-arañazos en segundos en lugar de minutos, reduciendo el mantenimiento por parte del usuario. Avances académicos que utilizan enlaces disulfuro e imina validaron la rápida reformación de enlaces, mientras que lanzamientos comerciales, como el Avery Dennison Supreme PPF Xtreme, tradujeron los resultados de laboratorio en garantías de diez años[1]Lanzamiento del Supreme PPF Xtreme,

Avery Dennison, averydennison.com. Los polioles ricos en policaprolactona sustentan la química, ofreciendo elasticidad en un rango de temperatura de –40 °C a 90 °C y resistiendo el amarillamiento. Estas innovaciones potencian el poder de fijación de precios y amplían los intervalos de sustitución, impulsando los segmentos premium en el mercado de películas de protección de pintura.

Creciente Enfoque del Consumidor en la Estética del Vehículo y el Valor de Reventa

Un estudio realizado en el Reino Unido encontró que la protección de pintura verificada elevó las ofertas de intercambio de automóviles usados[2]Película de Protección de Pintura vs. Revestimiento Cerámico: Comparación de Costos y Rendimiento,

Detailing World, detailingworld.co.uk. Esta ventaja en el valor de reventa resuena a medida que los compradores conservan los vehículos por más tiempo y priorizan la apariencia durante las ventas privadas. Los conductores más jóvenes asocian los revestimientos con la personalización, lo que contribuye a mantener la fortaleza del canal posventa incluso cuando los programas OEM crecen. Las flotas de transporte por plataformas aplican revestimientos parciales en puertas, faldones y parachoques, extendiendo la vida útil y reduciendo el tiempo de inactividad. Las campañas de concienciación ahora hacen hincapié en la durabilidad en lugar de solo en el brillo, ayudando a los consumidores a distinguir entre películas y revestimientos cerámicos.

Opciones de PPF Instaladas en Fábrica Lideradas por Marcas de Vehículos Eléctricos

Los fabricantes de vehículos eléctricos prefieren pinturas metálicas mate, satinadas o multicolor, cuya reparación puede costar miles de dólares. Por ello, el revestimiento durante el ensamblaje final contribuye a reducir los gastos de repintado en garantía. Tesla instala XPEL Ultimate Plus bajo robótica controlada, reduciendo el tiempo de ciclo a menos de dos horas e integrando la cobertura en la garantía básica del vehículo. FAW-Volkswagen certificó el TPU RODIM de BASF, lo que indica que las fábricas asiáticas y europeas están adoptando líneas similares. La integración OEM asegura contratos de alto volumen para los grandes convertidores y obliga a los instaladores más pequeños a redirigir su enfoque hacia la personalización y el servicio rápido.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Productos sustitutos (revestimientos cerámicos, encerado) | -0.7% | Global, más fuerte en mercados con sensibilidad al precio | Mediano plazo (2-4 años) |

| Alto costo de instalación profesional | -0.6% | Global, más agudo en mercados emergentes | Largo plazo (≥ 4 años) |

| Volatilidad del precio del TPU derivada de los incrementos arancelarios de 2025 | -0.5% | Cadenas de suministro de Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Productos Sustitutos (Revestimientos Cerámicos, Encerado)

Los revestimientos cerámicos cuestan menos que el revestimiento completo del vehículo, lo que atrae a los compradores con presupuesto ajustado y diluye la demanda del segmento de entrada. Sin embargo, los revestimientos carecen de absorción de impactos y capacidad de auto-regeneración, por lo que las flotas y los usuarios de alto kilometraje siguen prefiriendo las películas. La reaplicación periódica cada dos a cinco años erosiona la brecha de precio con el tiempo. En América del Sur y partes del Sudeste Asiático, la cera de aplicación propia sigue siendo culturalmente popular, prolongando el uso de sustitutos y limitando la penetración en el mercado de películas de protección de pintura.

Alto Costo de Instalación Profesional

Los paneles parciales reducen el gasto, pero dejan expuestas costuras sin protección. La calidad varía significativamente y la mano de obra deficiente puede provocar el levantamiento de bordes, dañando la percepción de la marca. Los trazadores de IA y las guías de realidad aumentada ahora cortan plantillas y alinean paneles con tolerancias milimétricas, reduciendo así los errores; sin embargo, la adopción es lenta en mercados donde los salarios son bajos. Sin escalar la mano de obra cualificada, es probable que muchos mercados emergentes se queden rezagados respecto a las regiones desarrolladas, a pesar de la demanda latente en el mercado de películas de protección de pintura.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: El TPU Amplía su Ventaja Gracias al Rendimiento de Auto-Regeneración

El poliuretano termoplástico capturó el 72,15% de la cuota del mercado de películas de protección de pintura en 2025 y se prevé que crezca a una CAGR del 5,95% hasta 2031. Los grados premium de TPU de policaprolactona ofrecen una resistencia sostenida a los impactos en condiciones de temperatura extremas y regeneran rápidamente los micro-arañazos, diferenciándose del cloruro de polivinilo. Algunos instaladores aún ofrecen PVC a un menor costo, pero su tendencia al amarillamiento y agrietamiento limita su adopción en climas adversos. Las inversiones de Covestro en Taiwán y Alemania aumentan la capacidad global de TPU, aunque los recientes derechos antidumping indios sobre la resina china elevan los costos regionales. Las innovaciones en composites, como los laminados de PVDF-PMMA, amplían la durabilidad a fachadas e interiores de aeronaves, ampliando así el tamaño del mercado direccionable para las películas de protección de pintura.

Se espera que la línea alemana de Covestro, prevista para 2025, aumente la producción de Desmopan UP para satisfacer la demanda de los sectores automotriz y electrónico, lo que indica una perspectiva alcista a largo plazo. Al mismo tiempo, los aranceles automotrices de Estados Unidos arriesgan incrementar los costos de importación si no se amplían las exenciones. La volatilidad de la resina incentiva a los convertidores a diversificar sus fuentes de materiales y explorar películas híbridas que equilibren el costo y la funcionalidad de auto-regeneración.

Nota: Las cuotas de todos los segmentos individuales están disponibles tras la adquisición del informe

Por Industria de Uso Final: El Sector Automotriz Domina Mientras el Sector Electrónico se Acelera

Las aplicaciones automotrices representaron el 67,85% del tamaño del mercado de películas de protección de pintura en 2025, ya que los paneles de carrocería y las zonas de alto impacto siguen siendo las principales fuentes de ingresos. Las instalaciones OEM desplazan los ingresos hacia la parte superior de la cadena, pero los concesionarios y los talleres posventa continúan prosperando con la personalización, los revestimientos de cambio de color y los kits parciales. El segmento avanza hacia cabinas asistidas por robots que revisten múltiples paneles por turno, estandarizando la calidad a escala. Se proyecta que los dispositivos eléctricos y electrónicos registren una perspectiva de CAGR del 5,82% hasta 2031, impulsados por pantallas de infoentretenimiento, cuadros de instrumentos y tabletas de consumo que requieren claridad antihuellas. A medida que las pantallas de cabina crecen hasta superar las 20 pulgadas de diagonal, las capas protectoras de TPU resguardan las superficies ópticas contra arañazos y electricidad estática. La construcción, la aeronáutica y la náutica conforman nichos pequeños pero en crecimiento, adoptando composites multicapa con retardante de fuego o estabilidad ultravioleta.

Nota: Las cuotas de todos los segmentos individuales están disponibles tras la adquisición del informe

Análisis Geográfico

Asia-Pacífico generó el 46,10% de los ingresos de 2025 y se expandirá a una CAGR del 5,56% hasta 2031. China es tanto el mayor importador de TPU como uno de los principales exportadores de PPF, albergando convertidores de alta capacidad que abastecen a los fabricantes de automóviles regionales y a los ensambladores de teléfonos inteligentes. Los derechos antidumping de India sobre el TPU chino elevan los costos domésticos de materias primas, pero incentivan la inversión local en resinas. El maduro mercado posventa de Japón goza de una alta concienciación, aunque la reducción del parque vehicular frena el crecimiento absoluto. Los grandes fabricantes de electrónica de Corea del Sur generan una demanda estable de revestimientos para pantallas, mientras que Tailandia y Vietnam atraen nuevas líneas de recubrimiento de PPF en el marco de la diversificación de la cadena de suministro.

América del Norte contribuye con una porción significativa del valor global. Las opciones instaladas en fábrica de Tesla y Rivian impulsan los pedidos para los convertidores certificados ISO 9001, mientras que los instaladores independientes se orientan hacia revestimientos de acabados especiales y servicios de instalación rápida. Los aranceles estadounidenses promulgados en 2025 podrían inflar los precios del TPU importado, pero la capacidad doméstica de resina modera el riesgo. Canadá sigue las tendencias de Estados Unidos, con una alta proporción de vehículos premium y los residuos de la calzada invernal que refuerzan la adopción del revestimiento. México está emergiendo como un nodo de producción de menor costo, aunque las redes de instaladores se concentran en torno a Monterrey y Ciudad de México.

En Europa, Alemania, el Reino Unido y Francia son los principales contribuyentes. Las restricciones REACH sobre los absorbentes UV de generaciones anteriores llevan a los formuladores a migrar hacia estabilizadores de nueva generación, aumentando los costos de cumplimiento mientras se mejoran las credenciales ambientales. Las regulaciones Euro 7 podrían extender la vida media del vehículo, apoyando indirectamente la demanda a medida que los propietarios buscan proteger modelos de mayor precio. La adopción de revestimientos OEM sigue siendo incipiente, pero avanza a medida que las marcas alemanas premium prueban líneas de instalación en planta.

La economía en recuperación de Brasil está impulsando la protección de vehículos de lujo entre los compradores adinerados, aunque los elevados aranceles de importación y una densidad de instaladores todavía incipiente limitan su alcance más amplio. Los estados del Consejo de Cooperación del Golfo adoptan las películas para el control de la abrasión por calor y arena, y los propietarios de alto poder adquisitivo suelen revestir sus vehículos poco después de la compra. Sudáfrica experimenta una demanda esporádica, principalmente en centros urbanos, limitada por la volatilidad de la moneda.

Panorama Competitivo

El mercado de películas de protección de pintura está moderadamente consolidado. Las estrategias de escalabilidad definen la competencia. Los competidores regionales aprovechan los menores costos de fabricación para asegurar una cuota del mercado doméstico, pero a menudo carecen de una red global de distribuidores. Los contratos OEM ejercen una influencia creciente. Para ganar licitaciones se requieren claridad óptica consistente, estabilidad del color y compatibilidad con la aplicación robotizada. Las patentes se agrupan en torno a la auto-regeneración a temperatura ambiente y las arquitecturas multicapa que integran capas superiores de PVDF o núcleos retardantes de llama. A medida que avanza la ciencia de materiales, los convertidores con investigación y desarrollo internos obtienen ventaja en la negociación de acuerdos de suministro premium. La tecnología divide a los instaladores. Los talleres de América del Norte y Europa invierten en trazadores de IA y gafas de realidad aumentada para reducir las horas de mano de obra, mientras que los mercados orientados al precio confían en la mano de obra manual de bajo costo. Esta disparidad refuerza una estructura de dos niveles donde los canales premium ofrecen resultados consistentes y los competidores de presupuesto compiten por precio. Con el tiempo, las suscripciones de software podrían convertirse en un requisito básico, consolidando las posiciones de liderazgo para los proveedores de marcas reconocidas globalmente.

Líderes de la Industria de Películas de Protección de Pintura

3M

Eastman Chemical Company

XPEL, Inc.

AVERY DENNISON CORPORATION

Saint-Gobain

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Octubre de 2025: 3M presentó las Series 100 Gloss y Serie 150 Gloss de Películas de Protección de Pintura, exclusivamente con el Grupo William Smith, ofreciendo garantías de siete y diez años, respectivamente, junto con acabados hidrófobos para revestimientos de vehículo completo. Esto ayudará a 3M a reforzar su presencia en el Reino Unido.

- Julio de 2025: Nippon Paint anunció su entrada en el mercado indio de protección de superficies automotrices con el lanzamiento de sus Películas de Protección de Pintura (PPF) 'n-SHIELD'. El lanzamiento señala la intención de Nippon Paint de expandir su presencia en el creciente pero en gran medida no organizado espacio de protección de pintura vehicular. La empresa ha estado desarrollando sus ofertas basadas en películas durante los últimos cuatro años y ahora las está desplegando en toda India y otros mercados globales, tras un lanzamiento inicial en Tailandia.

Alcance del Informe Global del Mercado de Películas de Protección de Pintura

La película de protección de pintura (PPF) es una capa auto-regenerante que se aplica a las superficies pintadas de un vehículo nuevo o usado para proteger la pintura de abrasiones menores y otros daños. La película PPF también se utiliza en aviones, dispositivos electrónicos, teléfonos celulares, motocicletas, pantallas y una amplia gama de otras aplicaciones. El mercado de películas de protección de pintura está segmentado por material, industria de uso final y geografía. Por material, el mercado está segmentado en poliuretano termoplástico (TPU), cloruro de polivinilo (PVC) y otros. Por industria de uso final, el mercado está segmentado en automotriz, eléctrica y electrónica, construcción y otras industrias de uso final. El informe también cubre el tamaño del mercado y las previsiones en 15 países de las principales regiones. Para cada segmento, el dimensionamiento del mercado y las previsiones se han realizado en función de los ingresos (USD millones).

| Poliuretano Termoplástico (TPU) |

| Cloruro de Polivinilo (PVC) |

| Otros Polímeros y Composites Multicapa |

| Automotriz |

| Eléctrica y Electrónica |

| Construcción |

| Otras Industrias de Uso Final |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Material | Poliuretano Termoplástico (TPU) | |

| Cloruro de Polivinilo (PVC) | ||

| Otros Polímeros y Composites Multicapa | ||

| Por Industria de Uso Final | Automotriz | |

| Eléctrica y Electrónica | ||

| Construcción | ||

| Otras Industrias de Uso Final | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de películas de protección de pintura en 2026?

Se espera que el tamaño del mercado de películas de protección de pintura alcance USD 525,17 millones en 2026.

¿Qué CAGR se prevé para las películas de protección de pintura entre 2026 y 2031?

Se proyecta una CAGR del 5,41% para el período 2026-2031.

¿Qué material lidera en las películas de protección de pintura?

El poliuretano termoplástico tiene una cuota del 72,15%, impulsado por su rendimiento de auto-regeneración.

¿Qué región es el mayor consumidor de películas de protección de pintura?

La región de Asia-Pacífico representó el 46,10% de los ingresos en 2025 y sigue siendo el mayor mercado regional.

¿Por qué crecen las instalaciones OEM en películas de protección de pintura?

Las marcas de vehículos eléctricos adoptan el revestimiento en fábrica para proteger acabados de pintura complejos y reducir los costos de repintado en garantía.

¿Qué frena una adopción más amplia de las películas de protección de pintura?

Los altos costos de instalación profesional y la competencia de los revestimientos cerámicos de menor precio moderan la adopción en el mercado masivo.

Última actualización de la página el: