Tamaño y Participación del Mercado de Recubrimiento por Pulverización Catódica

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

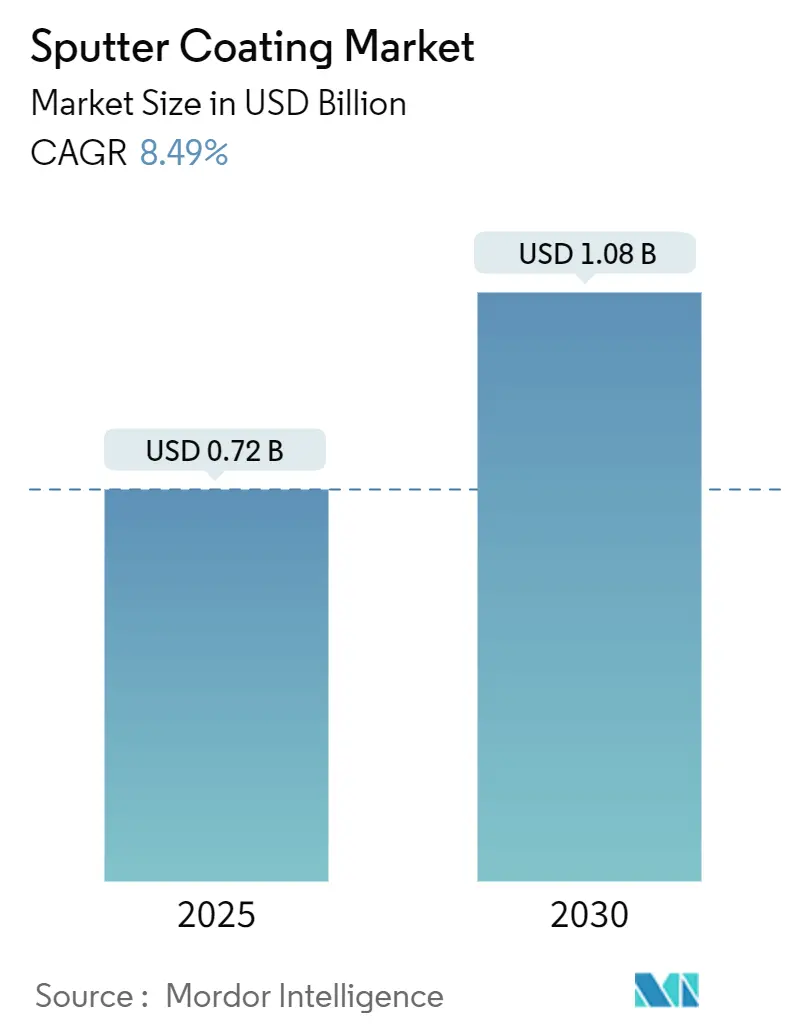

| Tamaño del Mercado (2025) | 0.72 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.08 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.49% CAGR |

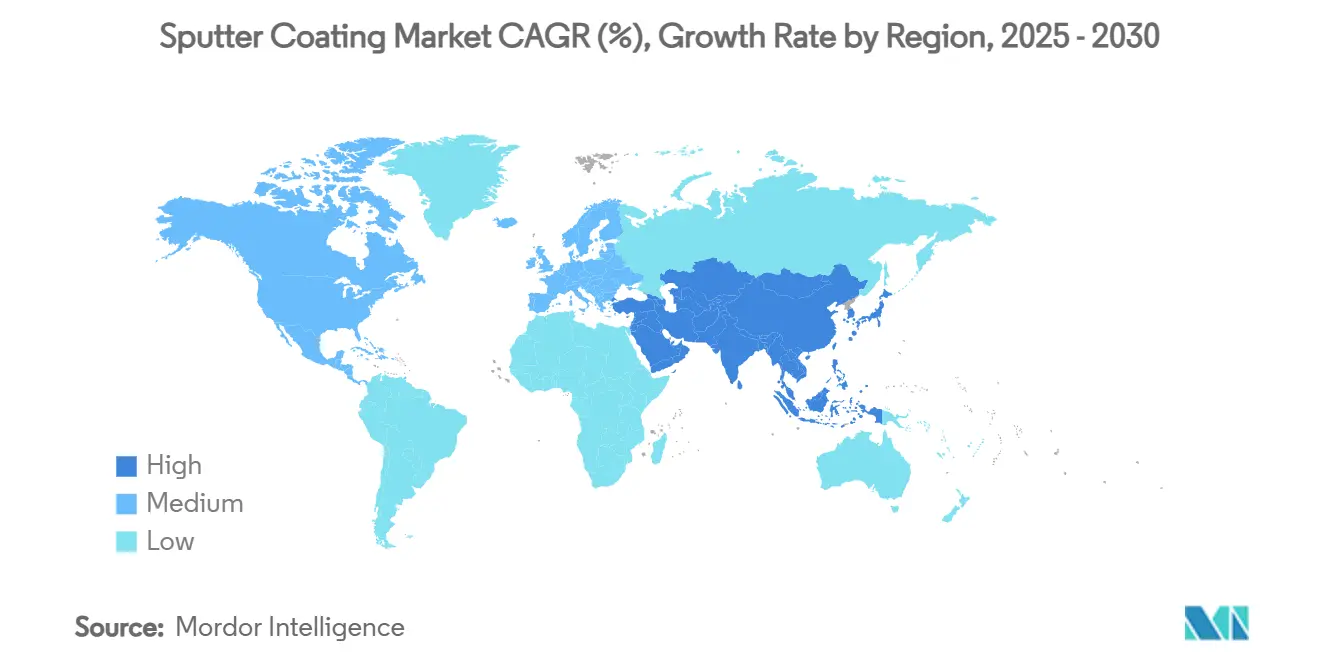

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

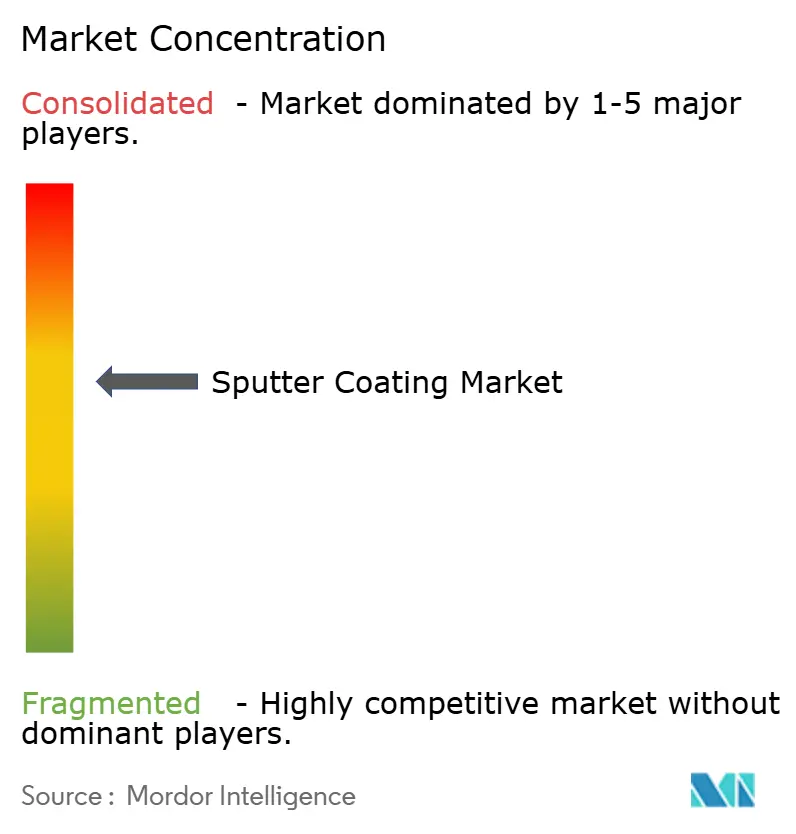

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Recubrimiento por Pulverización Catódica por Mordor Intelligence

El tamaño del mercado de recubrimiento por pulverización catódica se sitúa en USD 721,83 millones en 2025 y se prevé que alcance los USD 1.084,77 millones en 2030, avanzando a una CAGR del 8,49% durante el período 2025-2030. El repunte está impulsado por la adopción de HiPIMS, los mandatos de procesamiento sin COV y la creciente demanda de electrónica de película delgada. Los proveedores de equipos están ampliando las fuentes de alimentación y los diseños de cámaras para admitir sustratos más grandes, mientras que los fabricantes de materiales objetivo están expandiendo la capacidad de tierras raras para atender aplicaciones cuánticas, de baterías y de sensores. Al mismo tiempo, la producción de dispositivos flexibles, el acristalamiento arquitectónico de baja emisividad y las células solares de heterounión amplían el conjunto de oportunidades disponibles. La intensidad competitiva se mantiene moderada, ya que los grandes actores globales utilizan ofertas integradas de hardware y materiales para defender su participación, pero los especialistas en nichos están capturando valor en materiales objetivo exóticos y soluciones de control de procesos basadas en inteligencia artificial.

Conclusiones Clave del Informe

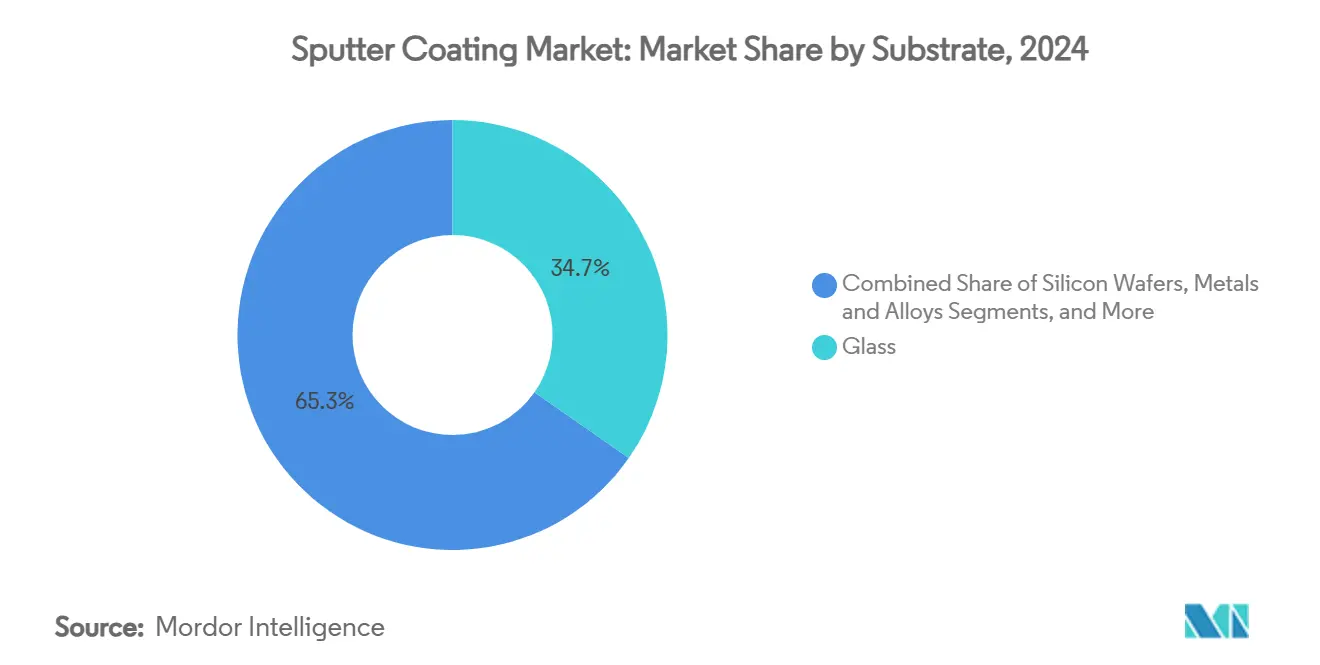

- Por sustrato, el vidrio representó el 34,7% de la participación del mercado de recubrimiento por pulverización catódica en 2024, mientras que los polímeros/plásticos registraron la CAGR más rápida del 9,72% hasta 2030.

- Por material objetivo, los metales puros representaron una participación del 42,5% del tamaño del mercado de recubrimiento por pulverización catódica en 2024, mientras que los compuestos de tierras raras y exóticos están preparados para expandirse a una CAGR del 9,92%.

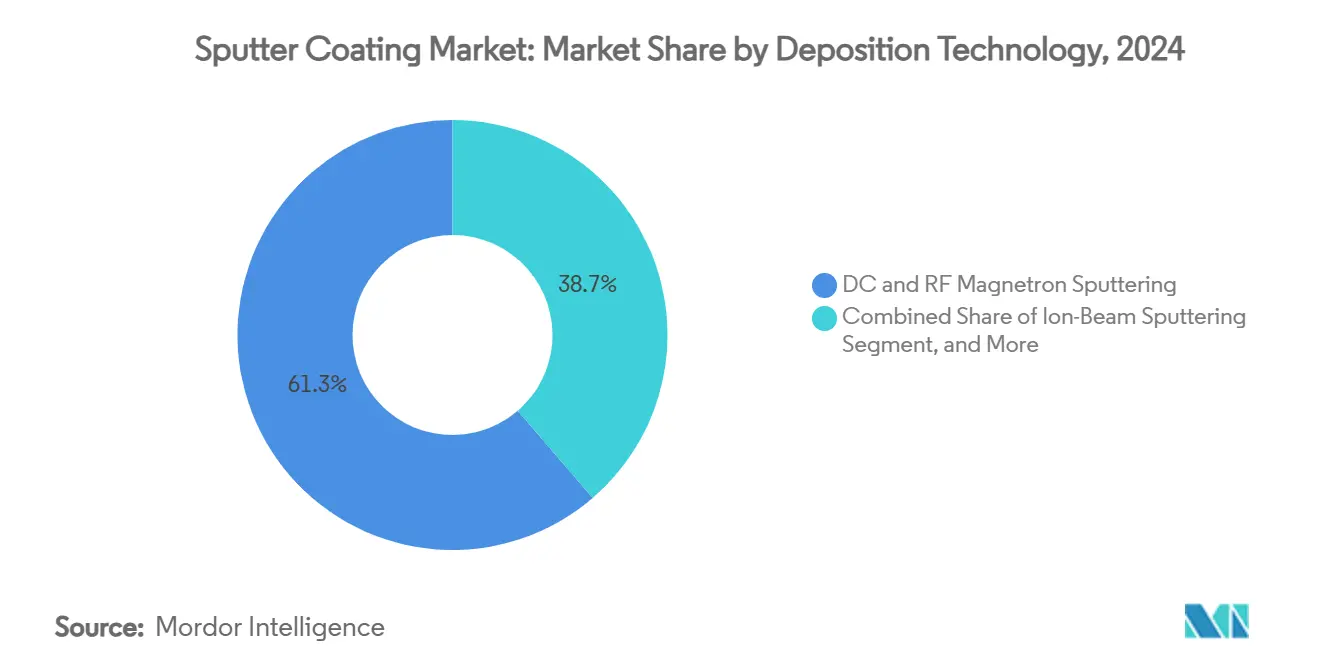

- Por tecnología de deposición, el magnetrón de corriente continua y radiofrecuencia combinados representaron el 61,3% de la participación del mercado de recubrimiento por pulverización catódica en 2024; se proyecta que HiPIMS registre una CAGR del 11,32% hasta 2030.

- Por uso final, la electrónica y los semiconductores lideraron con una participación de ingresos del 48,1% en 2024; los dispositivos médicos representan el segmento de mayor crecimiento con una CAGR del 10,93%.

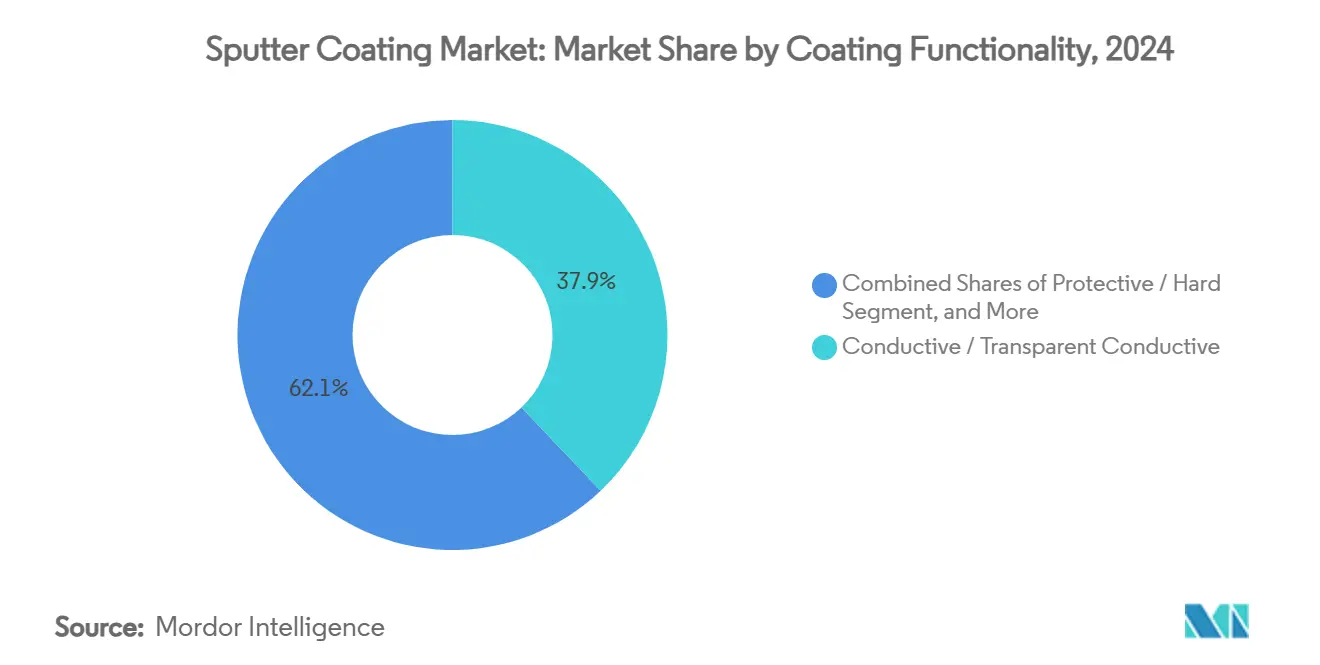

- Por funcionalidad del recubrimiento, las películas conductoras y conductoras transparentes representaron el 37,9% de la participación en 2024, mientras que las capas de barrera/difusión registraron una CAGR del 10,52% hasta 2030.

- Por geografía, Asia-Pacífico dominó con una participación del 38,4% en 2024 y se prevé que crezca a una CAGR del 11,71% hasta 2030.

Tendencias e Información del Mercado Global de Recubrimiento por Pulverización Catódica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de electrónica de película delgada y pantallas de panel plano | +1.80% | Núcleo en Asia-Pacífico, con expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Aceleración de las instalaciones de energía solar fotovoltaica de película delgada | +1.40% | Global, con concentración en Asia-Pacífico y Europa | Largo plazo (≥ 4 años) |

| Expansión en recubrimientos de vidrio arquitectónico y óptico de baja emisividad | +1.20% | América del Norte y la Unión Europea, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Regulaciones que impulsan recubrimientos sin COV basados en deposición física de vapor | +1.00% | Unión Europea y América del Norte, con expansión global | Corto plazo (≤ 2 años) |

| Surgimiento de HiPIMS que permite películas funcionales de alto valor | +0.90% | Global, liderado por regiones de fabricación avanzada | Largo plazo (≥ 4 años) |

| Adopción de sensores médicos flexibles y portátiles recubiertos por pulverización catódica | +0.70% | América del Norte y la Unión Europea, con fabricación en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Electrónica de Película Delgada y Pantallas de Panel Plano

La demanda de pantallas de ultra alta resolución está obligando a una uniformidad de deposición con tolerancias de nanómetros, lo que impulsa actualizaciones de equipos como la plataforma Ulucus LX de Tokyo Electron, que ofrece repetibilidad a nivel atómico. Los teléfonos flexibles y los televisores OLED requieren capas de barrera depositadas por pulverización catódica que soporten millones de ciclos de flexión, orientando a los fabricantes de sustratos hacia láminas de polímero. Los usuarios finales implementan bucles de retroalimentación basados en inteligencia artificial para el ajuste del plasma en tiempo real, mejorando el rendimiento y reduciendo el desperdicio. Las láminas de vidrio más grandes —Generación 10.5 y superiores— requieren configuraciones de múltiples cátodos, manteniendo elevados los precios de venta promedio de los equipos. Estos cambios canalizan colectivamente valor hacia el mercado de recubrimiento por pulverización catódica, ya que las marcas de usuarios finales exigen fiabilidad y escala de producción.

Aceleración de las Instalaciones de Energía Solar Fotovoltaica de Película Delgada

Las instalaciones a escala de servicios públicos de récord están impulsando el consumo de óxidos conductores transparentes. Las células de heterounión y las células tándem de perovskita-silicio requieren capas depositadas por pulverización catódica en secuencia para minimizar las pérdidas ópticas [1]Journal of Physics: Conference Series, "Sistemas de Pulverización Catódica por Magnetrón y Evaporación por Haz de Electrones para Recubrimientos de Película Delgada de Boro Puro," IOPSCIENCE.IOP.ORG. Los proveedores están lanzando sistemas en línea de más de 2 metros con elipsometría in situ para garantizar las especificaciones de resistencia de hoja. Las restricciones en el uso de indio impulsan la investigación y el desarrollo de materiales objetivo de óxido de zinc dopado con aluminio, ampliando la diversidad de materiales. Los incentivos gubernamentales en China, India y la Unión Europea aceleran aún más los ciclos de inversión de capital, mejorando la visibilidad para los proveedores de equipos en un horizonte de largo plazo.

Expansión en Recubrimientos de Vidrio Arquitectónico y Óptico de Baja Emisividad

Las pilas de triple plata que incorporan hasta 15 capas definen ahora las fachadas de primera calidad, exigiendo velocidades de línea superiores a 4 m/min mientras se mantienen tolerancias de emisividad por debajo de 0,02. Los mandatos de renovación europeos y las actualizaciones del código energético de los Estados Unidos estimulan las adiciones de capacidad en líneas de templado que integran la pulverización catódica por magnetrón en línea. Los equipos de aseguramiento de la calidad utilizan dispersometría láser para detectar vacíos a nanoescala, impulsando a los proveedores hacia la modulación de potencia del cátodo en bucle cerrado. Los pilotos comerciales de vidrio electrocrómico también utilizan capas de almacenamiento de iones depositadas por pulverización catódica, diversificando las aplicaciones finales.

Regulaciones que Impulsan Recubrimientos sin COV Basados en Deposición Física de Vapor

La Directiva de Emisiones Industriales de la Unión Europea limita las emisiones de disolventes en toda la planta a 20 mg Nm³, acelerando el cambio del cromado hexavalente hacia alternativas de deposición física de vapor de carburo de tungsteno en piezas aeroespaciales y automotrices[2]Advanced Manufacturing, "Recubrimientos de Deposición Física de Vapor como Sustitutos del Cromo Duro en Componentes," ADVANCEDMANUFACTURING.ORG. Los primeros en adoptar estas tecnologías obtienen ventajas en costos de cumplimiento y argumentos de marketing, impulsando la reconversión de líneas heredadas con cámaras de múltiples cátodos. Están surgiendo líneas híbridas húmedas y de deposición física de vapor que combinan pasos de grabado, chapado y pulverización catódica dentro de un solo clúster para facilitar la gestión del cambio y la formación de operadores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de capital de los equipos de pulverización catódica al vacío | -1.10% | Global, con impacto particular en los mercados emergentes | Corto plazo (≤ 2 años) |

| Creciente competencia de las técnicas de deposición de capa atómica y deposición química de vapor | -0.80% | Regiones de fabricación avanzada, Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Riesgo en la cadena de suministro de materiales objetivo basados en tierras raras e indio | -0.60% | Global, con impacto agudo en la fabricación de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Limitaciones de gestión térmica en películas de dispositivos de potencia ultragruesas | -0.40% | Regiones de fabricación de semiconductores a nivel global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital de los Equipos de Pulverización Catódica al Vacío

Los sistemas de múltiples cámaras superan los USD 5 millones, y las construcciones de fábricas superan los USD 10 millones tras la adecuación de salas limpias, servicios y formación[3]ASME Digital Collection, "Análisis Térmico y Control para la Deposición por Pulverización Catódica de Películas Superconductoras de Alta Temperatura Crítica," ASME.ORG. La depreciación presiona los balances de las pequeñas empresas de servicios de fabricación electrónica y de pantallas, especialmente en el Sudeste Asiático. Los contratos de mantenimiento preventivo añaden un 5% al gasto operativo anual. Los proveedores contrarrestan esto con modelos de arrendamiento y esclusas de carga modulares que escalan con el volumen, aunque persisten los obstáculos de financiación donde los ecosistemas de préstamos tecnológicos son inmaduros.

Creciente Competencia de las Técnicas de Deposición de Capa Atómica y Deposición Química de Vapor

La química autolimitante de la deposición de capa atómica logra recubrimientos completamente conformales en pilas de memoria NAND tridimensional de más de 200 capas, un nicho que la pulverización catódica no puede cubrir de manera económica [4]Applied Materials, "Applied Materials Expande su Presencia de Fabricación en India," APPLIEDMATERIALS.COM. La deposición de capa atómica mejorada por plasma ahora opera por debajo de los 80 °C, incursionando en los dispositivos de polímero. Mientras tanto, la deposición química de vapor mantiene ventajas de rendimiento para dieléctricos gruesos. Los fabricantes de equipos de pulverización catódica responden integrando módulos de deposición de capa atómica, pero es probable que se produzca una erosión de la participación de mercado en los nodos de alta relación de aspecto.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sustrato: El Dominio del Vidrio Enfrenta el Desafío de los Polímeros

El vidrio generó el 34,7% de los ingresos de 2024. Su resistencia térmica admite procesos de alta potencia de hasta 600 °C, garantizando la adhesión de las pilas de baja emisividad basadas en plata. Por el contrario, los polímeros registran la CAGR más rápida del 9,72% a medida que proliferan las carátulas de relojes inteligentes y los parabrisas con visualización frontal. Las líneas de mayor tamaño de Generación 8 en China aumentaron el tamaño del mercado de recubrimiento por pulverización catódica para el vidrio en USD 58 millones en 2024. Los recubridores de bobinas de polímero aprovechan las economías de rollo a rollo, reduciendo los costos por metro cuadrado. El rendimiento de la barrera de humedad ha alcanzado tasas de transmisión por debajo de 10⁻⁶ g m⁻² día⁻¹ tras la hibridación de deposición de capa atómica sobre deposición física de vapor, lo que permite la comercialización de parches de glucosa. A pesar de los problemas de desgasificación, los imprimadores y el tratamiento de plasma in situ están cerrando las brechas de adhesión, posicionando a los polímeros para erosionar la posición del titular.

Las inversiones en curso de los proveedores de primer nivel del sector automotriz en parabrisas holográficos subrayan el cambio. Zeiss y Hyundai Mobis validaron pilas de índice de refracción coincidente depositadas por pulverización catódica sobre paneles de polimetilmetacrilato curvados para prototipos de visualización frontal tridimensional, lo que refleja cómo los polímeros permiten ópticas ligeras sin comprometer la claridad. A medida que las regulaciones de reciclaje se intensifican, el vidrio mantiene una ventaja en circularidad, aunque las películas de tereftalato de polietileno de base biológica están entrando en escala piloto, lo que apunta a una mezcla de sustratos más equilibrada para 2030.

Por Material Objetivo: Los Metales Puros Lideran Mientras los Exóticos se Aceleran

Los metales puros mantuvieron una participación del 42,5% ante la demanda constante de cátodos de Al, Cu y Ag en los planos traseros de las pantallas. Este dominio ancla los flujos de ingresos de consumibles para los fabricantes de equipos originales. Sin embargo, se proyecta que los compuestos de tierras raras y exóticos crezcan a una CAGR del 9,92%, ya que los cúbits cuánticos y las baterías de litio metálico requieren materiales objetivo de YBCO y LiPON. El segmento añadió USD 12 millones al tamaño del mercado de recubrimiento por pulverización catódica en 2024 con las nuevas líneas de JX Advanced Metals en Arizona.

Los materiales objetivo compuestos prensados isostáticamente en caliente prolongan la vida útil de la campaña en un 30%, reduciendo el tiempo de inactividad para materiales costosos. Los contratos de reciclaje como servicio ahora garantizan tasas de recuperación superiores al 85%, protegiendo a las fábricas de las fluctuaciones de precios. Las regulaciones sobre minerales de conflicto impulsan plataformas de trazabilidad que etiquetan los lotes de materiales objetivo con identificadores de cadena de bloques, mejorando la transparencia de la cadena de suministro.

Por Tecnología de Deposición: Dominio del Magnetrón, Auge de HiPIMS

El magnetrón de corriente continua y radiofrecuencia siguió siendo el caballo de batalla, responsable del 61,3% de la facturación de 2024 gracias a su probado tiempo de actividad y sus kits de proceso conocidos. Las configuraciones de herramientas en clúster permiten apilar capas secuenciales sin romper el vacío, manteniendo bajo el costo por oblea. Sin embargo, HiPIMS registra notablemente una CAGR del 11,32%, expandiendo la participación del mercado de recubrimiento por pulverización catódica en los nichos de herramientas de corte y metales de barrera. Las recientes fuentes de pulso de 6.000 A redujeron los eventos de arco en un 40%, aumentando el rendimiento.

La pulverización catódica por haz de iones tiene presencia en óptica, pero su ventaja de rugosidad inferior a 1 nm se ve compensada por la intensidad de capital. La participación de la pulverización catódica reactiva se estabiliza a medida que crece la demanda de contactos de nitruro metálico en semiconductores de potencia. En el horizonte, los módulos híbridos de HiPIMS y deposición de capa atómica apuntan a combinar densidad con conformabilidad, insinuando una convergencia de plataformas.

Por Industria de Uso Final: El Liderazgo de la Electrónica es Desafiado por el Crecimiento Médico

La electrónica y los semiconductores aportaron el 48,1% de los ingresos en 2024. Los aceleradores de inteligencia artificial y los módulos frontales de radiofrecuencia para 5G requieren barreras de difusión ultradelgadas, manteniendo alta la utilización de las fábricas. Sin embargo, los dispositivos médicos crecen a una CAGR del 10,93%, añadiendo USD 6 millones de ingresos incrementales solo en 2024. El monitoreo de enfermedades crónicas impulsa el volumen de electrodos de biosensores desechables, mientras que los recubrimientos de nitruro de titanio en válvulas cardíacas prolongan la vida útil de los dispositivos.

La energía solar mantiene su impulso a medida que los esquemas de tarifas de alimentación en India extienden las tarifas garantizadas. La adopción automotriz se amplía, con el lidar y los paquetes de baterías que demandan recubrimientos precisos. El sector aeroespacial busca películas resistentes a la erosión para los álabes de los compresores, validando la versatilidad de materiales de la pulverización catódica.

Por Funcionalidad del Recubrimiento: Las Películas Conductoras Lideran, el Crecimiento de las Barreras se Acelera

Las películas conductoras y conductoras transparentes representaron el 37,9% de la participación en 2024. El óxido de indio y estaño sigue siendo el estándar para los paneles táctiles a pesar de las fluctuaciones en el precio del indio. Los híbridos de malla de plata están entrando en volúmenes comerciales de pantallas, ampliando las opciones. Las capas de barrera/difusión registran una CAGR del 10,52%, lo que refleja la miniaturización de los paquetes de chips y las baterías sensibles a la humedad. Las barreras de difusión de cobre de menos de 5 nm de espesor incorporan bicapas de nitruro de tantalio y nitruro de titanio mediante HiPIMS, evitando las penalizaciones en el tiempo de ciclo de la deposición de capa atómica.

La deposición física de vapor decorativa captura el recorte automotriz a medida que los fabricantes de equipos originales se alejan del cromo. Las películas protectoras basadas en carbono tipo diamante y nitruro de titanio y carbono crecen en brocas y matrices, aprovechando las ganancias mecánicas de la densificación por HiPIMS.

Análisis Geográfico

Asia-Pacífico retuvo el 38,4% de los ingresos globales en 2024 y se proyecta que crezca a una CAGR del 11,71% hasta 2030. Los incentivos estatales en China financiaron diez fábricas de pantallas de Generación 8 en 2024, cada una integrando más de 40 cátodos por panel, ampliando así el tamaño del mercado regional de recubrimiento por pulverización catódica[5]Invest Taiwan, "Políticas y Directrices de la Industria de Equipos de Semiconductores de Japón," INVESTTAIWAN.NAT.GOV.TW. La cartera de equipos de Japón se beneficia de la debilidad del yen, elevando los márgenes de exportación de Tokyo Electron y ULVAC. Los nuevos esquemas de subsidios indios bajo el programa SPECS impulsan el ensamblaje localizado de equipos, acortando los plazos de entrega en 30 días.

América del Norte ocupa el segundo lugar, impulsada por las subvenciones de la Ley de Chips de los Estados Unidos que sustentan las reubicaciones de fábricas. Los grandes actores aeroespaciales certifican la deposición física de vapor de carburo de tungsteno como sustituto del cromo hexavalente, impulsando a los talleres del Medio Oeste a instalar recubridores en línea. El clúster médico en Minnesota amplía el consumo de materiales objetivo de metales nobles para implantes neurales. Los estados con regulaciones ambientales estrictas, como California, impulsan a los proveedores automotrices hacia piezas decorativas de deposición física de vapor, consolidando la demanda regional.

Europa muestra una adopción constante. Los códigos de construcción en Alemania y Francia exigen valores U por debajo de 1,0 W m⁻² K⁻¹, impulsando las renovaciones de vidrio de baja emisividad. Los fabricantes de equipos originales en la Unión Europea cambian a pilas híbridas de níquel-fósforo sin electrolito más deposición física de vapor, reduciendo el CO₂ del ciclo de vida. El centro de Von Ardenne en Dresde envió un número récord de recubridores de bobinas para paneles de integración fotovoltaica en edificios en 2024. El impulso del continente hacia la circularidad cataliza las plantas de reciclaje de cátodos usados, creando flujos de materiales de ciclo cerrado y amortiguando los choques de precios de las materias primas.

Panorama Competitivo

Los grandes actores globales —Applied Materials, ULVAC, Tokyo Electron— anclan el mercado con carteras integrales. Su escala les asegura prioridad en los proyectos de expansión de semiconductores, reforzando una participación de ingresos combinada del 45%. Las empresas de nivel medio, como Oerlikon y Von Ardenne, se diferencian mediante laboratorios de aplicaciones y propiedad intelectual en diseño de pilas para recubrimientos ópticos y de desgaste. Los especialistas en nichos, incluidos Intevac y Mustang Vacuum, se posicionan en los segmentos de HiPIMS y pulverización catódica por haz de iones.

La consolidación se acelera: la adquisición de la unidad de herramientas de Intevac por parte de Seagate extiende la integración vertical para los medios de discos duros; la adquisición de Precision Coating por parte de Integer Holdings siembra capacidad de deposición física de vapor cautiva para dispositivos médicos. Los fabricantes de herramientas integran módulos de inteligencia artificial que predicen el punto final y programan los cambios de cátodo, elevando la eficiencia general de los equipos en 5 puntos. Los proveedores de materiales objetivo lanzan programas de devolución, combinando la recuperación de metales con la entrega de nuevos materiales objetivo para asegurar contratos a largo plazo.

Persisten oportunidades en espacios en blanco en computación cuántica y almacenamiento de energía, donde las recetas de materiales son incipientes. Las empresas emergentes comercializan pilas de potencia HiPIMS modulares, ofreciendo rutas de actualización para cámaras heredadas. El escrutinio de los criterios ambientales, sociales y de gobernanza se intensifica, lo que lleva a los fabricantes de equipos originales a publicar hojas de ruta de cero emisiones netas para 2030 y a sustituir los agentes de grabado basados en sustancias perfluoroalquiladas y polifluoroalquiladas por limpiezas solo con argón.

Líderes de la Industria de Recubrimiento por Pulverización Catódica

Applied Materials Inc.

ULVAC Inc.

OC Oerlikon Balzers AG

Veeco Instruments Inc.

Bühler Leybold Optics GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Applied Materials inauguró una planta en Bengaluru para ensamblar sistemas avanzados de pulverización catódica, con el objetivo de localizar el suministro para las fábricas con sede en India y reducir el riesgo logístico transfronterizo. El movimiento se alinea con la estrategia de la empresa de diversificación de presencia y fabricación de proximidad al cliente.

- Noviembre de 2024: SCREEN Semiconductor Solutions presentó el lavador de obleas SS-3200, complementando su cartera de pulverización catódica al reducir el recuento de partículas antes de la deposición de la capa de barrera, posicionando así a la empresa para los flujos de proceso de dispositivos de potencia.

- Octubre de 2024: Integer Holdings adquirió Precision Coating, asegurando capacidad interna de deposición física de vapor biocompatible que acorta los ciclos de lanzamiento de dispositivos médicos y mejora la integración vertical.

- Septiembre de 2024: JX Advanced Metals puso en marcha una planta de materiales objetivo en Mesa, Arizona, para atender a las fábricas de lógica de América del Norte, mitigando el riesgo de suministro geopolítico y acortando los plazos de entrega.

Alcance del Informe Global del Mercado de Recubrimiento por Pulverización Catódica

| Vidrio |

| Obleas de Silicio |

| Metales y Aleaciones |

| Polímeros / Plásticos |

| Cerámicas y Otros |

| Metales Puros (Al, Cu, Ag, Ti, etc.) |

| Aleaciones (AlCrN, NiCr, etc.) |

| Óxidos (Óxido de Indio y Estaño, ZnO, etc.) |

| Nitruros / Carburos |

| Compuestos de Tierras Raras y Exóticos |

| Pulverización Catódica por Magnetrón de Corriente Continua |

| Pulverización Catódica por Magnetrón de Radiofrecuencia |

| Pulverización Catódica por Haz de Iones |

| Pulverización Catódica Reactiva |

| HiPIMS |

| Electrónica y Semiconductores |

| Energía Solar |

| Vidrio Arquitectónico |

| Automotriz |

| Dispositivos Médicos |

| Aeroespacial y Defensa |

| Almacenamiento de Energía |

| Otras Industrias de Uso Final (Decorativo, Herramientas) |

| Conductores / Conductores Transparentes |

| Óptico (Antirreflectante / Alta Reflectancia / Filtro) |

| Protector / Duro |

| Decorativo |

| Barrera / Difusión |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Taiwán | ||

| ASEAN (Indonesia, Vietnam, Tailandia, Malasia, Filipinas, Singapur) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Sustrato | Vidrio | ||

| Obleas de Silicio | |||

| Metales y Aleaciones | |||

| Polímeros / Plásticos | |||

| Cerámicas y Otros | |||

| Por Material Objetivo | Metales Puros (Al, Cu, Ag, Ti, etc.) | ||

| Aleaciones (AlCrN, NiCr, etc.) | |||

| Óxidos (Óxido de Indio y Estaño, ZnO, etc.) | |||

| Nitruros / Carburos | |||

| Compuestos de Tierras Raras y Exóticos | |||

| Por Tecnología de Deposición | Pulverización Catódica por Magnetrón de Corriente Continua | ||

| Pulverización Catódica por Magnetrón de Radiofrecuencia | |||

| Pulverización Catódica por Haz de Iones | |||

| Pulverización Catódica Reactiva | |||

| HiPIMS | |||

| Por Industria de Uso Final | Electrónica y Semiconductores | ||

| Energía Solar | |||

| Vidrio Arquitectónico | |||

| Automotriz | |||

| Dispositivos Médicos | |||

| Aeroespacial y Defensa | |||

| Almacenamiento de Energía | |||

| Otras Industrias de Uso Final (Decorativo, Herramientas) | |||

| Por Funcionalidad del Recubrimiento | Conductores / Conductores Transparentes | ||

| Óptico (Antirreflectante / Alta Reflectancia / Filtro) | |||

| Protector / Duro | |||

| Decorativo | |||

| Barrera / Difusión | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| Taiwán | |||

| ASEAN (Indonesia, Vietnam, Tailandia, Malasia, Filipinas, Singapur) | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de recubrimiento por pulverización catódica en 2025?

El tamaño del mercado de recubrimiento por pulverización catódica se valora en USD 721,83 millones en 2025.

¿Qué CAGR se pronostica para la demanda de recubrimiento por pulverización catódica hasta 2030?

Se proyecta que los ingresos de la industria crezcan a una CAGR del 8,49% entre 2025 y 2030.

¿Qué tecnología de deposición crece más rápido?

La tecnología HiPIMS lidera con una CAGR del 11,32% ante la demanda de películas de alta densidad.

¿Por qué Asia-Pacífico es tan dominante?

La concentración de la fabricación de semiconductores y pantallas, junto con los subsidios estatales, otorga a Asia-Pacífico una participación de ingresos del 38,4% y la tasa de crecimiento regional más alta.

¿Qué impulsa la adopción de recubrimientos por pulverización catódica en dispositivos médicos?

La necesidad de películas delgadas biocompatibles, flexibles y eléctricamente precisas impulsa a los dispositivos médicos a una CAGR del 10,93%.

¿Cómo influyen las regulaciones sobre COV en la elección de tecnología?

Los límites de emisiones de la Unión Europea y los Estados Unidos aceleran el cambio de los procesos húmedos basados en disolventes hacia las líneas de deposición física de vapor por pulverización catódica, impulsando la demanda de equipos ambientalmente conformes.

Última actualización de la página el: