Tamaño y participación del mercado de análisis de adquisiciones

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

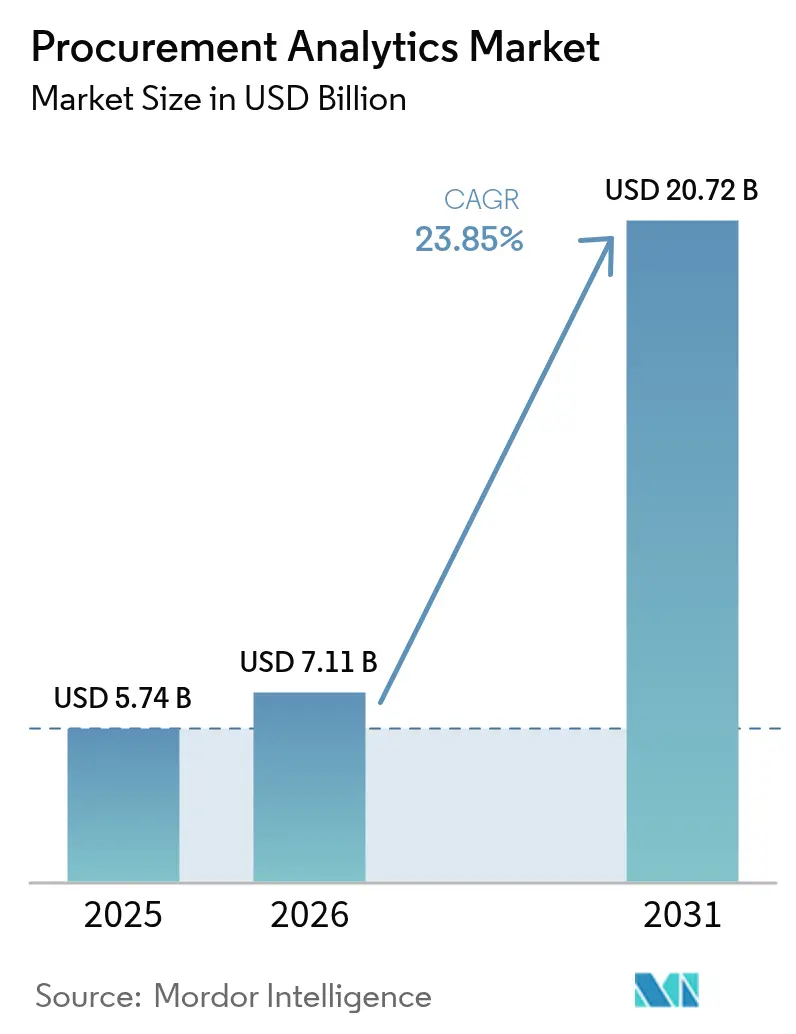

| Tamaño del Mercado (2026) | 7.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.72 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 23.85% CAGR |

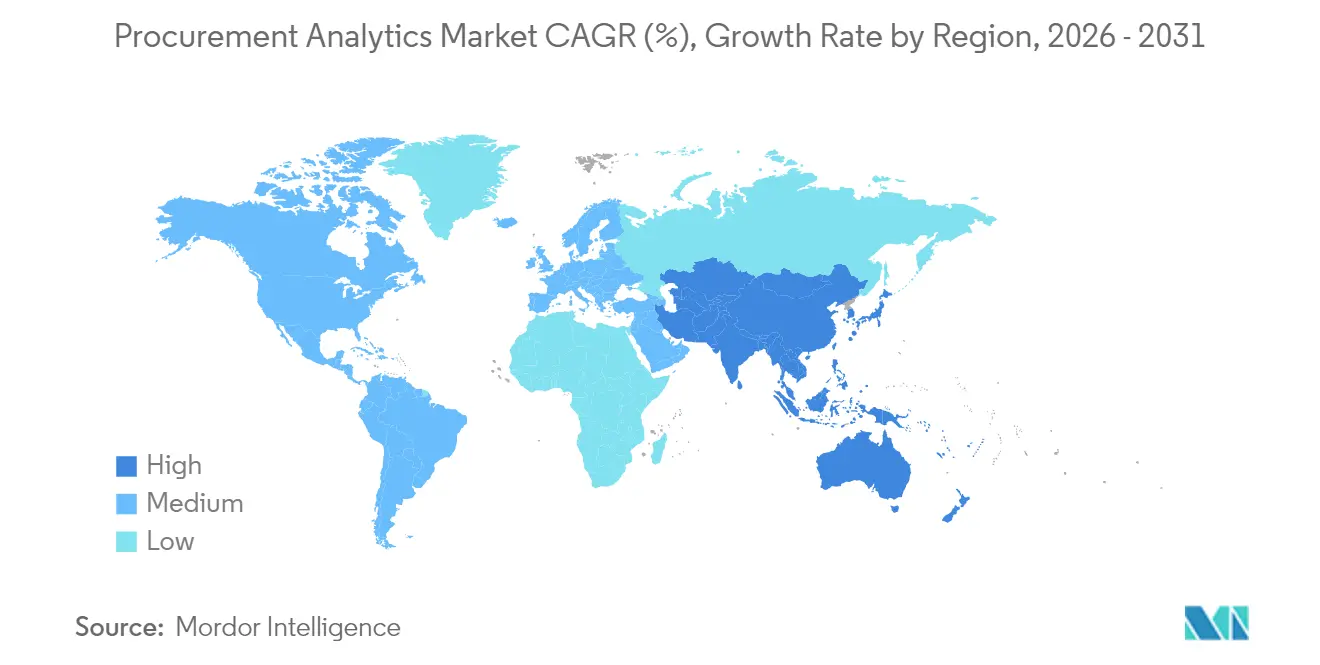

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de análisis de adquisiciones por Mordor Intelligence

El tamaño del mercado de análisis de adquisiciones en 2026 se estima en USD 7.110 millones, creciendo desde el valor de 2025 de USD 5.740 millones, con proyecciones para 2031 que muestran USD 20.720 millones, creciendo a una CAGR del 23,85% durante 2026-2031. La rápida migración a la nube, la incorporación de inteligencia artificial generativa en los flujos de trabajo de origen a pago y la mayor atención a la resiliencia de la cadena de suministro sustentan la expansión del mercado de análisis de adquisiciones. Las empresas continúan reemplazando herramientas heredadas desconectadas por suites de análisis unificadas que mejoran la visibilidad del gasto, optimizan el rendimiento de los proveedores y automatizan las compras tácticas. El software sigue siendo el principal generador de ingresos, aunque el crecimiento más pronunciado está desplazándose hacia los servicios, a medida que las organizaciones buscan experiencia especializada para integrar plataformas multiinquilino con complejos entornos de ERP. La adopción se está acelerando entre las pequeñas y medianas empresas, cuyas implementaciones nativas en la nube prescinden de una infraestructura intensiva en capital, al tiempo que ofrecen capacidades de nivel empresarial. El endurecimiento de las regulaciones —especialmente en torno al cumplimiento de ESG y la soberanía de datos— está reconfigurando las decisiones de implementación e impulsando a los proveedores a ampliar sus infraestructuras de alojamiento local.

Conclusiones clave del informe

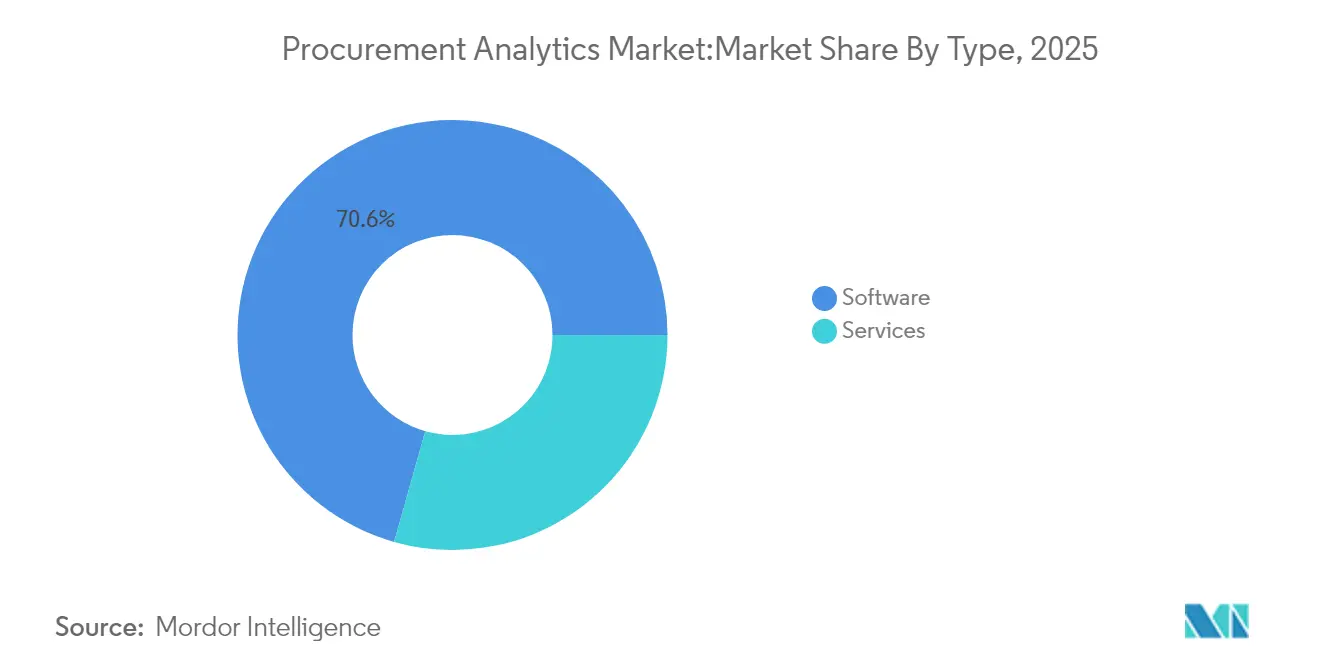

- Por tipo, el software representó el 70,62% de la participación del mercado de análisis de adquisiciones en 2025, mientras que se proyecta que los servicios se acelerarán a una CAGR del 26,45% hasta 2031.

- Por implementación, los modelos en la nube representaron el 64,35% del tamaño del mercado de análisis de adquisiciones en 2025 y se expandirán a una CAGR del 25,15% hasta 2031.

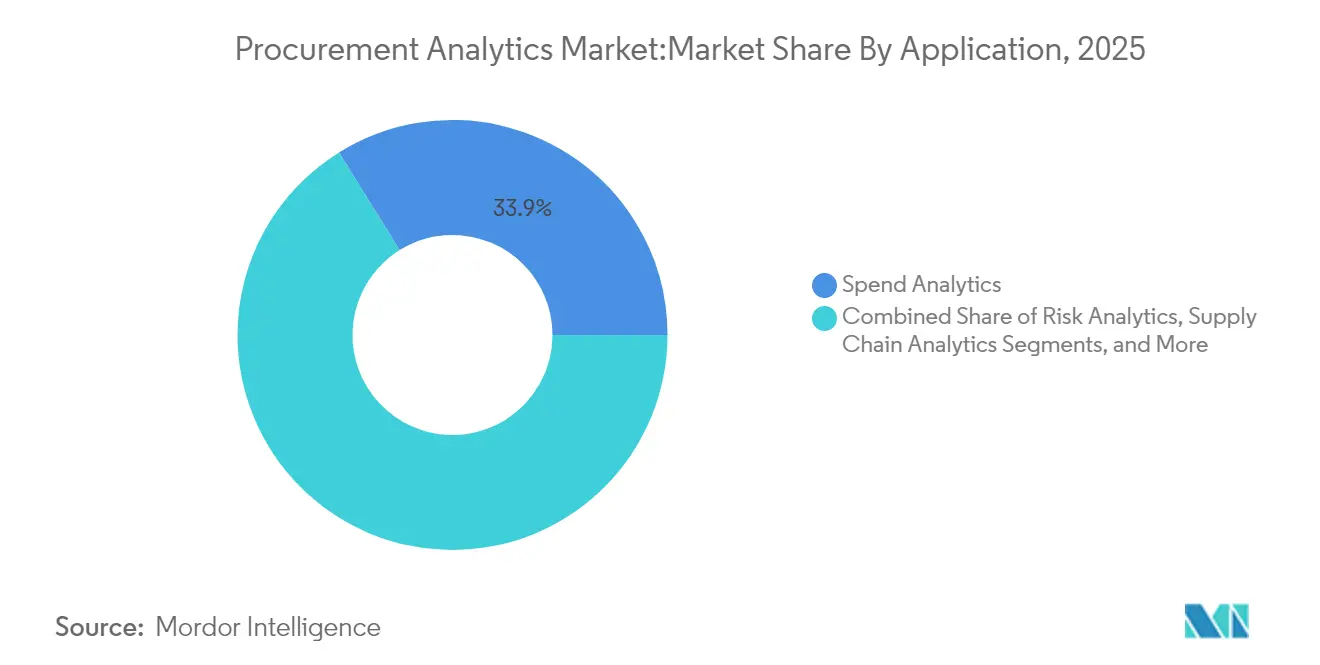

- Por aplicación, el análisis de gasto lideró con una participación de ingresos del 33,85% en 2025, mientras que el análisis de riesgos está preparado para la CAGR más rápida del 25,95% hasta 2031.

- Por industria de usuario final, la manufactura representó el 26,74% de los ingresos de 2025; se prevé que el sector sanitario y de ciencias de la vida crezca a una CAGR del 25,80% hasta 2031.

- Por tamaño de organización, las grandes empresas contribuyeron con el 63,72% de los ingresos de 2025, aunque la adopción por parte de las pymes está creciendo a una CAGR del 26,70%.

- Por geografía, América del Norte capturó el 36,95% de los ingresos de 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 26,10%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de análisis de adquisiciones

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Hojas de ruta de suites de adquisiciones con prioridad en SaaS | +4.2% | Global; adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Copilotos de inteligencia artificial generativa integrados en el flujo de origen a pago | +5.8% | América del Norte y la UE como núcleo; expansión hacia APAC | Corto plazo (≤ 2 años) |

| Economía de costo total de propiedad nativa en la nube para compradores del mercado medio | +3.1% | Global; fuerte en APAC | Mediano plazo (2-4 años) |

| Mandatos de puntuación de proveedores vinculados a ESG | +2.9% | UE y América del Norte; expansión global | Largo plazo (≥ 4 años) |

| Análisis predictivo de riesgos para estrategias de acercamiento de la producción | +4.5% | Global; centros de manufactura | Mediano plazo (2-4 años) |

| Bots de compras autónomos para el gasto residual | +3.7% | América del Norte y la UE como primeros adoptantes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Hojas de ruta de suites de adquisiciones con prioridad en SaaS

Las empresas están retirando herramientas locales fragmentadas en favor de suites unificadas y nativas en la nube que escalan bajo demanda, permiten la visibilidad del gasto en toda la organización y aceleran los calendarios de implementación de análisis. El impulso de adopción es más evidente entre las empresas del mercado medio que carecían del capital para una infraestructura de nivel empresarial, pero que ahora se benefician de los precios por suscripción y las actualizaciones automatizadas. Una vez operativas, estas plataformas consolidan fuentes de datos dispares, sentando las bases para modelos de aprendizaje automático que optimizan los eventos de abastecimiento y supervisan el cumplimiento en tiempo real. Los proveedores que incluyen conectores prediseñados e interfaces de bajo código están ganando ventaja porque acortan el tiempo de obtención de valor y minimizan la dependencia del escaso talento en integración.

Copilotos de inteligencia artificial generativa integrados en el flujo de origen a pago

Los módulos de inteligencia artificial generativa integrados dentro de los flujos de trabajo de requisición, contrato y rendimiento de proveedores están transformando las adquisiciones de operaciones reactivas a operaciones basadas en información. Los adoptantes de Fortune 500 reportan reducciones de doble dígito en el tiempo de procesamiento tras permitir que la IA elabore documentos de abastecimiento, clasifique el gasto en texto abierto y detecte palancas de negociación. [1]Zycus, "Implementación de IA generativa en empresas Fortune 500," zycus.com Sin embargo, solo una minoría de empresas permite el acceso irrestricto al modelo porque los datos comerciales sensibles requieren una gobernanza rigurosa. Los proveedores están respondiendo con controles de acceso basados en políticas, modelos de lenguaje localizados y funciones de redacción en plataforma que satisfacen a los responsables de protección de datos sin frenar la innovación.

Economía de costo total de propiedad nativa en la nube para compradores del mercado medio

Las arquitecturas multiinquilino eliminan los desembolsos de capital en hardware, mantenimiento rutinario y herramientas de recuperación ante desastres. Los fabricantes medianos que utilizan suites en la nube reportan ganancias de productividad de doble dígito y ciclos de actualización más fluidos que liberan al personal de TI para proyectos de análisis de valor agregado. La mayor elasticidad también permite a las organizaciones activar entornos aislados para el entrenamiento de modelos de IA sin interrumpir las cargas de trabajo críticas para el negocio, lo que reduce aún más las barreras de experimentación.

Mandatos de puntuación de proveedores vinculados a ESG

La Directiva europea de diligencia debida en la cadena de suministro y estatutos similares en los Estados Unidos están obligando a los compradores a incorporar métricas ambientales y sociales en las evaluaciones de proveedores. Las plataformas que integran paneles de emisiones en tiempo real y referencias de diversidad están registrando una mayor adopción, ya que los equipos de adquisiciones vinculan los criterios de adjudicación de contratos a umbrales de huella de carbono. [2]Supplier.io, "Más allá de las buenas intenciones: el caso de negocio tangible para las adquisiciones centradas en ESG," supplier.io Los primeros adoptantes reportan beneficios tangibles, incluida la reducción del riesgo de sanciones regulatorias y una mayor preferencia de marca entre los clientes orientados a la sostenibilidad.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Escasez de ingenieros de datos de adquisiciones | −2.8% | Global; aguda en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Gasto en "TI en la sombra" fuera de la integración con ERP | −1.9% | Global; mayor en empresas descentralizadas | Mediano plazo (2-4 años) |

| Regulaciones de soberanía de datos que limitan el alojamiento transfronterizo | −1.4% | UE y APAC; extendiéndose globalmente | Largo plazo (≥ 4 años) |

| Modelos de costos multiinquilino presionados por los precios de GPU de IA generativa | −1.1% | Implementaciones en la nube globales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de ingenieros de datos de adquisiciones

El cincuenta y ocho por ciento de las empresas tienen dificultades para reclutar talento en análisis que comprenda tanto los principios de ingeniería de datos como los matices de la gestión por categorías. La escasez infla las nóminas y prolonga los ciclos de implementación, ya que los equipos sobrecargados deben gestionar simultáneamente tareas de limpieza, normalización y mantenimiento de modelos. Algunas empresas compensan esta brecha adoptando canalizaciones de datos de bajo código o subcontratando proyectos de construcción de modelos a proveedores, aunque la transferencia de conocimiento sigue siendo un cuello de botella persistente.

"Gasto en TI en la sombra" fuera de la integración con ERP

En promedio, las empresas ejecutan más de 1.000 servicios en la nube, de los cuales solo una décima parte es visible para el departamento central de TI. Las herramientas no registradas fragmentan los datos de gasto, dificultando la visión integral que las soluciones del mercado de análisis de adquisiciones necesitan para detectar oportunidades de ahorro o infracciones de políticas. Las campañas de concienciación, las tiendas de aplicaciones aprobadas y los centros de API modernos están emergiendo como contramedidas preferidas, aunque los programas de gobernanza siguen quedando rezagados respecto a la velocidad de adopción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: los servicios capturan una demanda creciente

Los servicios mantenían una base de ingresos comparativamente pequeña, pero están creciendo a una CAGR del 26,45%, superando el crecimiento de la plataforma a medida que las empresas reconocen que una implementación experta impulsa resultados sostenidos. Los equipos de asesoramiento realizan ajustes del modelo de datos, incorporación de proveedores y talleres de gestión del cambio que los clientes no pueden replicar internamente. La implementación global de Johnson Controls, que conectó a 800 proveedores en 14 plantas, puso de relieve la escala del trabajo de integración requerido. Por lo tanto, se proyecta que el tamaño del mercado de análisis de adquisiciones para los servicios se expandirá rápidamente, aunque el software retiene una participación del 70,62%. Las iniciativas de formación cruzada, las bibliotecas de mejores prácticas y los modelos de precios basados en resultados están impulsando aún más la adopción de servicios al alinear las tarifas con los ahorros realizados. Los proveedores de plataformas continúan reforzando los asistentes de configuración de autoservicio, aunque las crecientes expectativas de calidad de datos mantienen la demanda de servicios profesionales. Los proveedores con divisiones de asesoramiento integradas pueden monetizar tanto los flujos de licencias como los de servicios, mientras que las consultoras especializadas se centran en la coexistencia compleja con ERP o en campañas de habilitación de proveedores multilingüe. A medida que la funcionalidad de la plataforma se estandariza, la diferenciación se inclina hacia los aceleradores de implementación y los manuales específicos de dominio que reducen el tiempo de obtención de valor.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por implementación: el liderazgo en la nube se intensifica

La nube representa el 64,35% de los ingresos de 2025, confirmando su posición como modelo de entrega dominante para el mercado de análisis de adquisiciones. La economía mejora al considerar las actualizaciones de hardware evitadas, los parches automatizados y el escalado basado en el uso. La adopción de una suite en la nube por parte de Weinor redujo los tiempos de ciclo de requisición hasta en un 41%, lo que equivale a la ganancia de productividad de un empleado a tiempo completo. Las instalaciones locales persisten en sectores regulados que exigen la residencia local de los datos, pero incluso estos compradores prefieren modelos híbridos que alojan registros sensibles en nubes privadas mientras consumen motores de IA de nubes públicas. La arquitectura preparada para el borde está emergiendo como factor diferenciador, habilitando análisis casi en tiempo real en sitios de fábrica con conectividad intermitente. Los proveedores que obtienen certificación previa con hiperescaladores y proveedores de coubicación aceleran las implementaciones de los clientes al tiempo que satisfacen las restricciones de soberanía. En consecuencia, la participación de mercado de análisis de adquisiciones de las implementaciones en la nube está destinada a ampliarse aún más a medida que las empresas más pequeñas saltan por completo las generaciones de instalaciones locales.

Por aplicación: el análisis de riesgos supera al análisis de gasto fundamental

El análisis de gasto sigue siendo la piedra angular, pero el tamaño del mercado de análisis de adquisiciones atribuible al análisis de riesgos está creciendo más rápido, con una CAGR del 25,95%. El aumento sigue un incremento en las disrupciones que van desde la escasez de materias primas hasta los cambios geopolíticos en el comercio, lo que expuso las limitaciones de los paneles retrospectivos. Las plataformas ahora incorporan rastreadores de envíos, indicadores macroeconómicos y puntuaciones financieras de proveedores para identificar posibles cuellos de botella antes de que afecten a la producción. Los fabricantes de semiconductores, dispositivos médicos y alimentos dependen cada vez más de alertas predictivas para justificar estrategias de reservas de seguridad o acercamiento de la producción. Los módulos de ciclo de vida de contratos, rendimiento de proveedores y previsión de la demanda continúan expandiéndose en paralelo, ya que las organizaciones prefieren suites que compartan un modelo de datos común. Los proveedores enfatizan los motores de puntuación de riesgos configurables para que los clientes puedan ponderar factores como el rendimiento de ESG o la resiliencia cibernética junto con las métricas tradicionales de tiempo de entrega.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por industria de usuario final: el sector sanitario se acelera, la manufactura domina

La manufactura mantuvo una participación de ingresos del 26,74% en 2025, aprovechando el análisis para orquestar cadenas de suministro de múltiples niveles y navegar por la volatilidad de los precios de las materias primas. El sector sanitario y de ciencias de la vida, sin embargo, es el motor de crecimiento destacado con una CAGR del 25,80%, impulsado por informes de cumplimiento estrictos y la presión para reducir los costos de los procedimientos. Banner Health recortó USD 3,2 millones en suministros quirúrgicos al estandarizar las tarjetas de preferencias en una plataforma de análisis. Un impulso similar se está desarrollando en la industria farmacéutica, donde el análisis rastrea a los proveedores validados y supervisa la integridad de la cadena de frío. Los segmentos de energía, transporte y comercio minorista también intensifican la inversión para contrarrestar la inflación y mejorar la transparencia en ESG. Múltiples industrias convergen en un tema: el análisis ahora influye no solo en las negociaciones de precios unitarios, sino también en estrategias de resiliencia más amplias, incluida la doble fuente de suministro y la orquestación de reservas de capacidad.

Por tamaño de organización: las pymes adoptan la simplicidad nativa en la nube

Las grandes empresas aportaron el 63,72% de los ingresos de 2025, aunque las suscripciones de las pymes están creciendo a una CAGR del 26,70% a medida que los proveedores lanzan niveles de pago por crecimiento. La implementación en la nube reduce el umbral de habilidades, lo que permite a equipos reducidos obtener información basada en IA anteriormente restringida a corporaciones con grupos dedicados de ciencias de datos. La reducción del gasto del 20% de Provisur Technologies ilustra la magnitud de los beneficios alcanzables cuando las empresas del mercado medio implementan análisis de abastecimiento guiado. Para mantener el impulso, los proveedores incluyen taxonomía de productos básicos pre-asignada, flujos de trabajo de aprobación móvil y diseños de experiencia de usuario adaptados para generalistas.

Análisis geográfico

América del Norte lideró el mercado de análisis de adquisiciones con el 36,95% de los ingresos en 2025. La madura infraestructura en la nube, el denso ecosistema de proveedores de servicios especializados y la continua incertidumbre arancelaria animan a las empresas a invertir en motores de modelado de costos en tiempo real. Las universidades y las empresas de servicios públicos confirman que más del 60% de sus proveedores expresan preocupaciones relacionadas con los aranceles, lo que impulsa a los compradores a implementar paneles de planificación de escenarios. Los incentivos federales para relocalizar materiales críticos añaden otra dimensión, que requiere análisis que integren el seguimiento de subsidios y los umbrales de contenido local. Asia-Pacífico ofrece una CAGR del 26,10% debido a la digitalización liderada por la manufactura y los programas de e-gobernanza de apoyo. Asia-Pacífico registra el crecimiento más rápido. Las subvenciones de manufactura 4.0 lideradas por los gobiernos de China y el Sudeste Asiático subvencionan la automatización que combina flujos de datos de máquinas con KPI de adquisiciones. Los fabricantes de equipos originales multinacionales ubican centros de abastecimiento en Singapur para aprovechar sus regulaciones favorables a la nube y luego extienden los servicios compartidos a las plantas de la ASEAN. Los conglomerados japoneses, históricamente cautelosos respecto a las cargas de trabajo en la nube pública, están adoptando zonas de nube soberana que satisfacen las leyes de privacidad nacionales al tiempo que permiten el entrenamiento de modelos de IA en archivos de compras de varios años. Europa se clasifica muy cerca de América del Norte en gasto absoluto. El cumplimiento de ESG lleva el análisis a la sala de juntas, donde la transparencia de la cadena de suministro se vuelve tan estratégica como el ahorro en precios. La carta de soberanía digital de Francia impulsa la demanda de suites alojadas regionalmente, mientras que el panorama aduanero post-Brexit del Reino Unido amplifica la necesidad de herramientas armonizadas de clasificación arancelaria. Los fabricantes de Europa del Este, con el objetivo de capturar contratos de acercamiento de la producción, invierten en módulos de análisis de riesgos que cuantifican la exposición geopolítica y la variabilidad del tiempo de entrega logístico.

Panorama competitivo

El mercado de análisis de adquisiciones sigue siendo moderadamente fragmentado. Los gigantes de ERP SAP, Oracle e IBM aprovechan el acceso de venta cruzada a grandes bases instaladas, incluyendo el análisis en suscripciones empresariales que prometen simplicidad de proveedor único. Los proveedores de mejores soluciones como Coupa, Zycus, Jaggaer y Sievo compiten en ciclos de innovación rápida y profundidad de funcionalidades verticales. El asistente de IA integrado en la plataforma de Sievo, por ejemplo, categoriza automáticamente el gasto de cola larga y recomienda opciones de consolidación.

El impulso de financiamiento señala una disrupción continua: LightSource obtuvo USD 33 millones para expandir una suite de software de cadena de suministro diseñada para modelar escenarios arancelarios para los importadores de los Estados Unidos. Las alianzas también importan. Johnson Controls y LeanDNA construyeron conjuntamente un hilo digital que abarca a 800 proveedores, evidenciando cómo los especialistas en integración amplían las capacidades de la plataforma.

Si bien la actividad de consolidación se intensifica a medida que los operadores establecidos adquieren startups de IA para acelerar las brechas en la hoja de ruta, los competidores especializados se diferencian a través de una experiencia de usuario intuitiva, métricas preconfiguradas y paquetes de contenido específicos del sector. Las presiones de soberanía de datos obligan a todos los proveedores a ampliar el alojamiento regional y el cifrado con clave propia, lo que añade complejidad de infraestructura que favorece a los actores de gran escala, pero permite a los proveedores de nicho ganar en sectores regulados.

Líderes de la industria de análisis de adquisiciones

SAP SE

Oracle Corporation

IBM Corporation

SAS Institute Inc.

Coupa Software Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Marzo de 2025: LightSource recaudó USD 33 millones para escalar su plataforma de modelado de escenarios arancelarios, dirigida a fabricantes que lidian con el cambio de políticas comerciales.

- Enero de 2025: SAP publicó un récord de ingresos en la nube del primer trimestre de 2025 de EUR 4.993 millones (USD 5.493 millones), con módulos de ERP en la nube —incluido el análisis de adquisiciones— creciendo un 34% interanual.

- Diciembre de 2024: Zycus informó que el 94% de los equipos de adquisiciones emplean ahora herramientas de inteligencia artificial generativa, frente al 50% del año anterior.

- Noviembre de 2024: KNOLL Maschinenbau implementó la plataforma de Tacto para cumplir con la ley de diligencia debida de Alemania al tiempo que mejora la transparencia del gasto.

- Julio de 2024: Flex se asoció con aPriori para introducir análisis de costos que mejoran las tasas de éxito en solicitudes de cotización, ilustrando el papel del análisis en la cotización competitiva.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de análisis de compras como software suministrado por proveedores y servicios de asesoramiento relacionados que transforman los datos de gastos, contratos, proveedores y riesgos en perspectivas descriptivas, de diagnóstico y predictivas que guían el abastecimiento en categorías directas e indirectas. Según Mordor Intelligence, los ingresos mundiales por licencias, suscripciones e implementación ascendieron a 5.740 millones de dólares en 2025.

Exclusión del ámbito: El hardware, las herramientas autónomas de inteligencia empresarial y la mano de obra analítica interna quedan fuera de esta evaluación.

Segmentación

- Por tipo

- Software

- Servicios

- Por implementación

- Local

- Nube

- Por aplicación

- Análisis de gasto

- Análisis de riesgos

- Análisis de cadena de suministro

- Gestión de contratos

- Previsión de la demanda

- Gestión del rendimiento de proveedores

- Por industria de usuario final

- Manufactura

- Transporte y logística

- Comercio minorista y electrónico

- BFSI

- TI y telecomunicaciones

- Sector sanitario y ciencias de la vida

- Energía y servicios públicos

- Otras industrias de usuarios finales

- Por tamaño de organización

- Grandes empresas

- Pequeñas y medianas empresas (pymes)

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Chile

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Singapur

- Malasia

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistan a jefes de compras, gestores de categorías y arquitectos de plataformas en Norteamérica, Europa, Asia-Pacífico y Oriente Medio. A continuación, encuestan a responsables financieros de medianas empresas. Estos intercambios validan los objetivos de ahorro, la penetración de los módulos y los corredores de precios de la nube señalados durante el estudio secundario.

Investigación documental

Obtenemos señales de referencia de la Administración General de Servicios de EE.UU., el Portal de Datos Abiertos de la UE, UN Comtrade y la referencia de contratación electrónica de la OCDE, que trazan la adopción digital y los flujos comerciales. A continuación, nuestro equipo revisa los informes 10-K de las empresas, los informes de los inversores, las patentes obtenidas a través de Questel, las noticias de Dow Jones Factiva y las divisiones de ingresos de D&B Hoovers para dimensionar las huellas de los proveedores y el valor medio de las operaciones. Estas fuentes son ilustrativas; muchas otras referencias públicas y de pago enriquecen el trabajo documental.

En una segunda pasada se alinean los marcadores macroeconómicos, las series de gasto nacional en TI, las estadísticas de migración a la nube y los índices de directores de compras para que podamos juzgar la demanda regional antes de que se congelen las cifras.

Dimensionamiento y previsión del mercado

Reconstruimos los presupuestos de software empresarial a partir de los totales nacionales de gasto en TI, aplicamos ratios de "gasto bajo gestión" y cotejamos los resultados con instantáneas ascendentes selectivas de los ingresos de los proveedores y el valor medio de los contratos. Los impulsores clave modelados incluyen el gasto indirecto medio por empleado, la cuota de despliegue en la nube, los módulos por cliente, el uso del portal del proveedor y los cambios de divisa. Una regresión multivariante proyecta la demanda hasta 2030, mientras que el análisis de escenarios flexiona la adopción en las cohortes de fabricación y sanidad.

Ciclo de validación y actualización de datos

Los resultados se someten a una revisión a tres niveles: los analistas junior comprueban las fórmulas, los senior examinan las anomalías y los directores dan su visto bueno. Los modelos se renuevan cada año, con actualizaciones intermedias provocadas por fusiones, cambios normativos o perturbaciones macroeconómicas.

Por qué la base analítica de adquisiciones de Mordor se gana la confianza de los clientes

Las estimaciones publicadas suelen divergir porque las empresas seleccionan combinaciones de aplicaciones, años base y cadencias de actualización diferentes.

Nuestras comprobaciones muestran que otros pueden omitir los ingresos por servicios o asumir un precio SaaS plano, mientras que nosotros ya vemos que las tarifas se están suavizando.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 5,74 B (2025) | Inteligencia de Mordor | - |

| 4.860 MILLONES DE DÓLARES (2024) | Consultoría global A | Menor ámbito de aplicación y adopción más lenta de SaaS supuesto |

| 3.320 MILLONES DE DÓLARES (2022) | Revista de Industria B | Base de referencia obsoleta y cobertura regional limitada |

Estos contrastes ponen de relieve cómo nuestra disciplinada selección del alcance, la oportuna validación y unas variables claramente trazables proporcionan a los responsables de la toma de decisiones una base de referencia equilibrada y reproducible.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de análisis de adquisiciones?

El mercado de análisis de adquisiciones está valorado en USD 7.110 millones en 2026 y se proyecta que alcance USD 20.720 millones en 2031.

¿Qué segmento de aplicación está creciendo más rápido?

El análisis de riesgos es la aplicación de más rápido crecimiento, con una CAGR del 25,95%, ya que las empresas priorizan la resiliencia de la cadena de suministro.

¿Por qué los servicios crecen más rápido que el software?

Las organizaciones necesitan cada vez más experiencia especializada para la integración de datos, el ajuste de modelos de IA y la gestión del cambio, impulsando una CAGR de servicios del 26,45%.

¿Cómo adoptan las pymes las soluciones de análisis de adquisiciones?

Los modelos nativos en la nube con pago por crecimiento eliminan los elevados costos de infraestructura, lo que permite a las pymes adoptar el análisis a una CAGR del 26,70%.

¿Qué región muestra el mayor crecimiento del mercado?

Asia-Pacífico lidera el crecimiento con una CAGR del 26,10%, favorecida por los programas de digitalización manufacturera y las políticas gubernamentales de apoyo.

¿Qué papel desempeña la regulación de ESG en la adopción del análisis de adquisiciones?

Las leyes de diligencia debida de la UE y América del Norte impulsan la demanda de plataformas que incorporan la puntuación de sostenibilidad de proveedores, posicionando el análisis como un elemento esencial de cumplimiento.

Última actualización de la página el: