Tamaño y Cuota del Mercado de Analizadores de Red

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

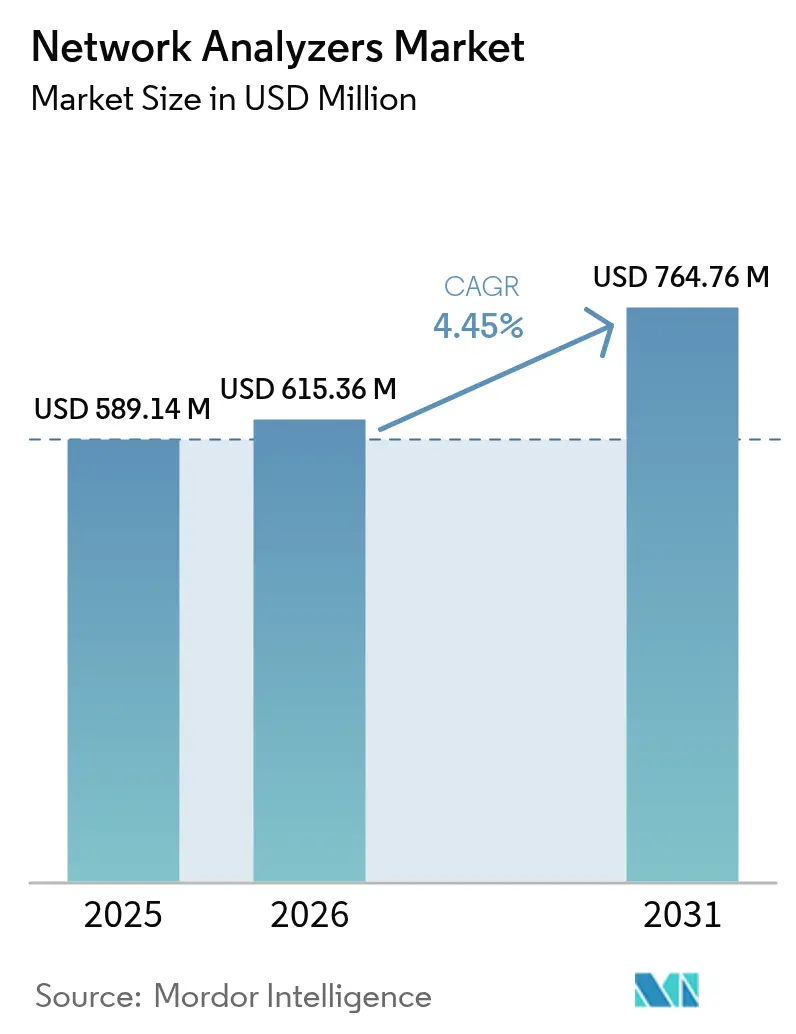

| Tamaño del Mercado (2026) | 615.36 Millones de dólares |

| Tamaño del Mercado (2031) | 764.76 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.45% CAGR |

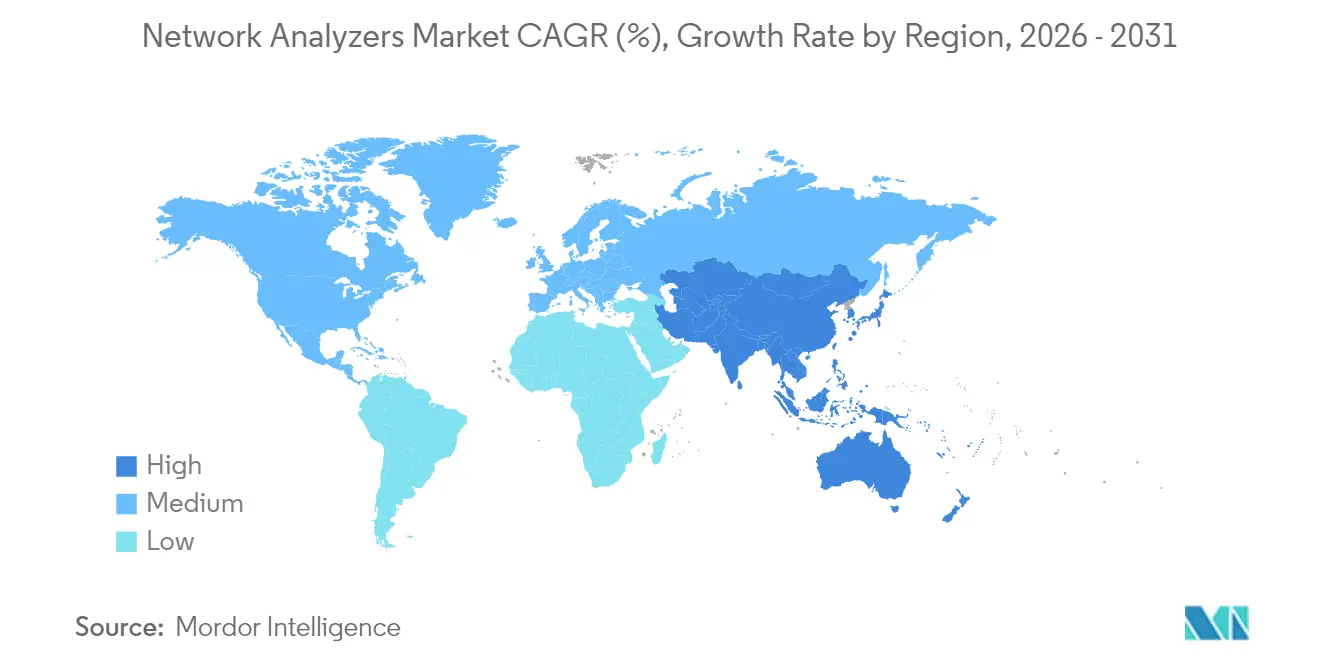

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

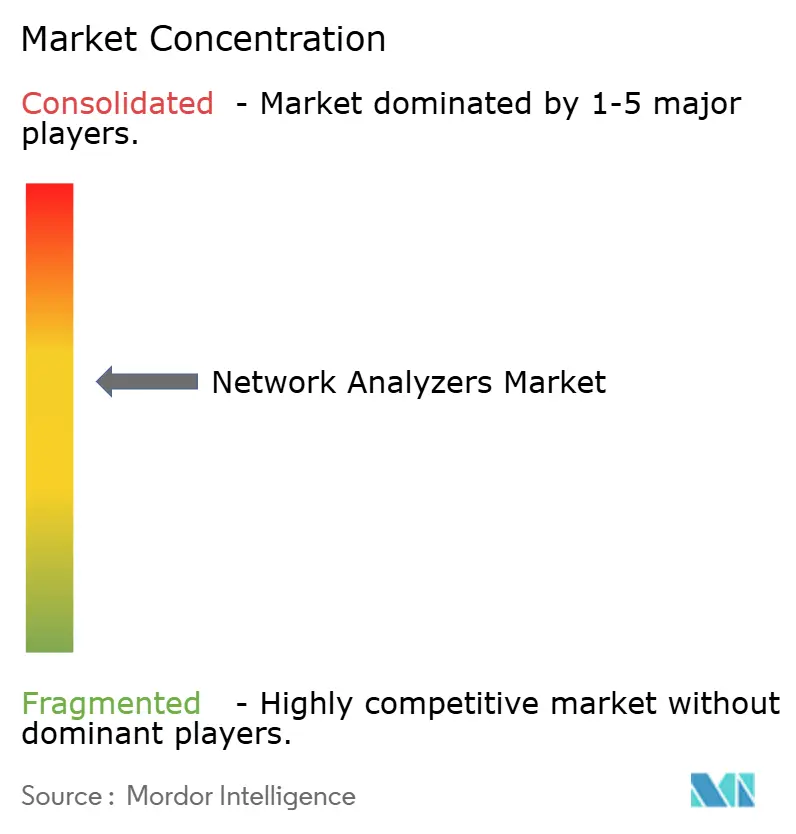

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Analizadores de Red por Mordor Intelligence

Se espera que el tamaño del mercado de Analizadores de Red crezca de USD 589,14 millones en 2025 a USD 615,36 millones en 2026 y se prevé que alcance USD 764,76 millones en 2031 a una CAGR del 4,45% durante 2026-2031. Este avance sostenido está anclado en la creciente necesidad de medición de RF precisa en infraestructura 5G, investigación en computación cuántica y modernización aeroespacial. Los Analizadores de Red Vectoriales (VNA) dominan gracias a su capacidad superior de fase y magnitud, mientras que los sistemas modulares basados en PXI ganan tracción para líneas automatizadas. Los analizadores de alta frecuencia (superiores a 40 GHz) alcanzan precios premium a medida que se multiplican los casos de uso de onda milimétrica. Los continuos gastos en I+D por parte de los principales proveedores y los programas semiconductores respaldados por el gobierno en Asia-Pacífico refuerzan el impulso del crecimiento.[1]Anritsu Corporation, "Pruebas y Medición | Anritsu América," anritsu.com

Conclusiones Clave del Informe

- Por tipo de producto, los Analizadores de Red Vectoriales lideraron con una cuota de mercado del 60,95% en el mercado de Analizadores de Red en 2025; se proyecta que los sistemas modulares basados en PXI se expandirán a una CAGR del 6,48% hasta 2031.

- Por rango de frecuencia, la banda de 1–20 GHz capturó el 43,75% del tamaño del mercado de Analizadores de Red en 2025, mientras que el segmento de >40 GHz está proyectado para avanzar a una CAGR del 6,11% durante 2026-2031.

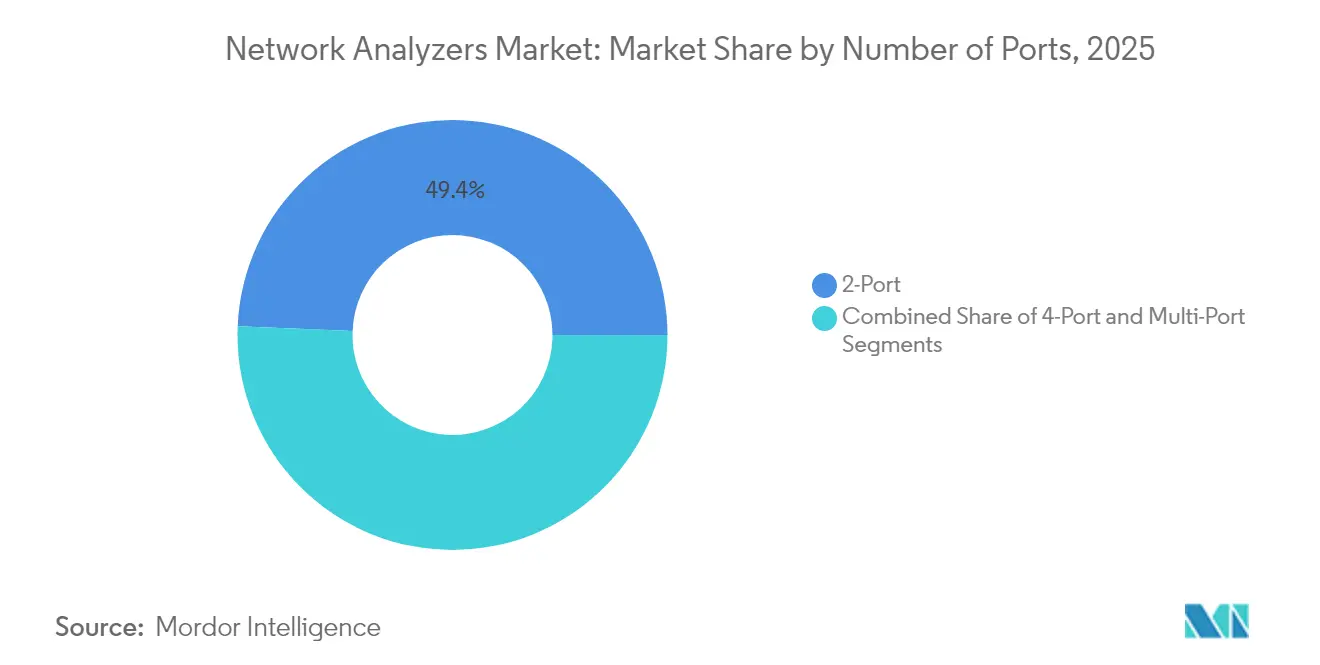

- Por número de puertos, los instrumentos de 2 puertos mantuvieron una cuota del 49,35% del tamaño del mercado de Analizadores de Red en 2025, mientras que se prevé que los sistemas multipuerto crezcan a una CAGR del 5,93% hasta 2031.

- Por aplicación, las comunicaciones representaron el 36,25% de la cuota del mercado de Analizadores de Red en 2025; se espera que la investigación en computación cuántica aumente a una CAGR del 5,62% hasta 2031.

- Por geografía, Asia-Pacífico ocupó una cuota del 32,75% del tamaño del mercado de Analizadores de Red en 2025, registrando la CAGR regional más alta del 5,42% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Analizadores de Red

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Implementaciones de infraestructura 5G/6G | +1.2% | Global, liderado por APAC | Mediano plazo (2-4 años) |

| Modernización de RF aeroespacial y de defensa | +0.8% | América del Norte, Europa, con extensión a APAC | Largo plazo (≥ 4 años) |

| Aumento en la validación de dispositivos IoT | +0.6% | Global, centros de manufactura | Corto plazo (≤ 2 años) |

| Análisis no lineal para el diseño de amplificadores de potencia | +0.4% | Centros globales de diseño de RF | Mediano plazo (2-4 años) |

| Pruebas criogénicas para computación cuántica | +0.3% | Nodos de investigación en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Automatización modular PXI/LXI | +0.5% | Bases de manufactura globales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de infraestructura 5G/6G

El rápido despliegue de estaciones base 5G y los primeros ensayos de 6G exigen VNA con mayor ancho de banda, rango dinámico y calibración de formación de haces. El lanzamiento de pruebas de transceptores ópticos de 1,6 Tbps por parte de Keysight muestra la evolución de los instrumentos en paralelo con las velocidades de red. Los diseños de onda milimétrica y MIMO masivo impulsan los analizadores de >40 GHz hacia los laboratorios convencionales. Las opciones criogénicas están emergiendo para los enlaces 6G preparados para la computación cuántica, consolidando la demanda de VNA de gama alta. La continua reasignación espectral mantiene los ciclos de reemplazo activos. Los proveedores que combinan hardware con software analítico actualizable obtienen ingresos recurrentes y mantienen la diferenciación.

Expansión de los programas de RF aeroespaciales y de defensa

Las actualizaciones de radar en Estados Unidos y Europa requieren la caracterización multipuerto de módulos AESA, elevando la precisión, la estabilidad de fase y el rigor de calibración.[2]Fuente: Consejo Editorial de IEEE Xplore, "Artículos de medición con VNA criogénico," ieee.org Los principales contratistas de defensa aceptan precios premium por instrumentos que superan los 110 GHz, mejorando los márgenes. Las pruebas de guerra electrónica por satélite amplían las necesidades de cobertura de frecuencia, mientras que las evaluaciones criogénicas para sensores superconductores abren ventas en nichos específicos. Los largos ciclos de calificación generan una demanda predecible. El cumplimiento de los controles de exportación también favorece a los proveedores establecidos con ecosistemas verificados.

Creciente necesidad de validación de dispositivos IoT

Los dispositivos de borde integran radios multibanda, intensificando las pruebas de antena y coexistencia en volumen. Los fabricantes optan por VNA basados en PXI que combinan velocidad, repetibilidad y automatización en producción de alta variedad.[3]National Instruments, "Sistemas de Prueba y Medición," ni.com Los cortos ciclos de vida de los productos hacen que las licencias escalables sean cruciales. A medida que se expande la adopción de fábricas inteligentes, las verificaciones de RF en línea se convierten en parte de la ejecución de manufactura, asegurando una utilización perpetua de los analizadores de rango medio. La tendencia alivia la escasez de ingenieros al incorporar flujos de trabajo guiados en el software.

Adopción del análisis de red no lineal para el diseño de amplificadores de potencia

Los amplificadores de formación de haces 5G y las cargas útiles satelitales requieren modelos de comportamiento bajo modulación compleja. Los VNA no lineales exponen los efectos de memoria e impulsan el diseño de predistorsión digital, aumentando el contenido de software por analizador. Los proveedores monetizan aplicaciones complementarias mientras los clientes reducen el tiempo de cumplimiento de la máscara de RF. El cambio de gráficas de ganancia escalar a métricas de distorsión basadas en vectores consolida las configuraciones de mayor valor.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de capital de los VNA de alta frecuencia | -0.7% | Global, afecta a las pymes | Mediano plazo (2-4 años) |

| Escasez de ingenieros de pruebas de RF | -0.5% | Global, agudo en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Tiempo de inactividad de producción relacionado con la calibración | -0.3% | Centros de manufactura globales | Corto plazo (≤ 2 años) |

| Volatilidad en el suministro de conectores de >40 GHz | -0.4% | Centros de mecanizado de precisión | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo de capital de los VNA de alta frecuencia

Los analizadores de gama alta con precios superiores a USD 500.000 limitan la adopción en universidades y laboratorios pequeños, frenando una penetración más amplia. Los alquileres alivian la tensión de liquidez, pero introducen complejidad en la programación y preocupaciones sobre la paridad de costos a largo plazo. La escasez de componentes, especialmente los acopladores de guía de onda de precisión, mantiene elevado el coste de los materiales. Los proveedores responden con actualizaciones modulares, pero los precios de entrada generales siguen siendo elevados.

Escasez de ingenieros de pruebas de RF

Los déficits de contratación, con previsión de dejar el 58% de los puestos sin cubrir en 2030, socavan el pleno aprovechamiento de los analizadores sofisticados. La calibración de alta frecuencia, el diseño de accesorios y la programación de scripts requieren una experiencia profunda que pocos egresados poseen. Las empresas automatizan los flujos de trabajo, pero persisten las brechas de pensamiento crítico. La escasez de talento impulsa a los compradores hacia soluciones llave en mano y limita a los usuarios de pymes a contratos de servicio, restringiendo el crecimiento de unidades a pesar de la demanda latente.[4]Ngram Analytics, "Gasto en I+D de Keysight vs Teledyne," ngram.com

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio de los VNA Impulsa la Innovación Modular

Los VNA representaron el 60,95% del tamaño del mercado de Analizadores de Red en 2025, sustentados por su incomparable capacidad para capturar tanto los parámetros de magnitud como de fase. Los analizadores escalares conservan relevancia para las verificaciones de rendimiento de potencia, pero la erosión de precios y el firmware multifunción convierten a los VNA en la opción predeterminada para la caracterización de banda ancha. Los chasis PXI emergentes reducen el costo por ranura y se integran perfectamente en los manipuladores automatizados, lo que permite a los fabricantes ampliar la capacidad sin duplicar instrumentos de rack completo. Los conjuntos de medición respaldados por IA de Keysight ilustran cómo las actualizaciones de software alargan los ciclos de vida del hardware, convirtiendo el desembolso de capital en flujos de licencias recurrentes.

La modularidad también atrae a los principales contratistas de defensa que necesitan equipos de prueba desplegables en campo. Los ingenieros pueden intercambiar cabezales de extensión de frecuencia preservando los módulos base, optimizando la utilización de activos. Las rutas definidas por software fomentan paquetes específicos de aplicación, desde la verificación de cargas útiles satelitales hasta la lectura de bits cuánticos, ampliando así los sectores accesibles sin rediseñar el chasis. A medida que los ecosistemas de estándar abierto PXI/LXI maduran, los proveedores de segundo nivel obtienen entrada, intensificando la competencia pero expandiendo el volumen total de envíos de sistemas de rango medio.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Rango de Frecuencia: El Crecimiento de Onda Milimétrica se Acelera

La banda de 1–20 GHz aportó el 43,75% de la cuota del mercado de Analizadores de Red en 2025, gracias al uso arraigado en telecomunicaciones y radar automotriz. Estas unidades anclan las líneas de producción que privilegian la velocidad y la estabilidad sobre el ancho de banda de vanguardia. Por el contrario, el nivel de >40 GHz, aunque más pequeño, se proyecta que registrará una CAGR del 6,11% hasta 2031, impulsado por el 5G FR2, el radar automotriz de 77 GHz y las exploraciones emergentes de 6G. Los precios premium persisten ya que los adaptadores de guía de onda, los módulos de extensión de frecuencia y las sondas en oblea conllevan altos costos de mecanizado de precisión.

Las demandas de la computación cuántica extienden a los analizadores para ofrecer ruido ultralow en rangos amplios mientras operan a temperaturas criogénicas. Dichos pedidos, aunque de nicho, tienen un alto valor y mejoran los precios de venta promedio y amortiguan el riesgo de margen. Los fabricantes que incluyen kits de calibración de guía de onda y software de desintegración reducen el tiempo de configuración, generando fidelidad entre los laboratorios avanzados. Los instrumentos sub-1 GHz siguen siendo elementos básicos para las verificaciones de CEM en electrónica de potencia, pero los ingresos incrementales se desplazan hacia las carteras de onda milimétrica donde la diferenciación es mayor.

Por Número de Puertos: Los Sistemas Multipuerto Habilitan Pruebas Complejas

Los sistemas de 2 puertos representaron el 49,35% del tamaño del mercado de Analizadores de Red en 2025, gracias a sus generalizados usos a nivel de componentes y su eficiencia en costos. Sin embargo, la validación a nivel de sistema obliga a los diseñadores a evaluar matrices de múltiples antenas in situ, impulsando la demanda de modelos de 4 puertos y superiores. Se prevé que los analizadores multipuerto registren la expansión más rápida a una CAGR del 5,93% hasta 2031, aprovechando receptores sincronizados y fuentes bloqueadas en fase para barridos de parámetros S simultáneos en subsistemas integrados.

Los OEM automotrices aplican VNA de 8 puertos para sondear módulos de radar bajo ciclos de temperatura. Asimismo, los OEM de estaciones base validan paneles de MIMO masivo más rápidamente al capturar elementos de la matriz de formación de haces en un solo pase. Si bien los mayores números de puertos aumentan la complejidad de calibración, las innovaciones en accesorios y los estándares de referencia integrados mitigan los obstáculos de configuración. Las tarjetas de extensión de puertos modulares preservan la flexibilidad de actualización, permitiendo a los clientes escalonar las inversiones a medida que crece la complejidad de la arquitectura.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Aplicación: El Liderazgo en Comunicaciones Enfrenta el Desafío Cuántico

Las comunicaciones retuvieron el 36,25% de la cuota del mercado de Analizadores de Red en 2025, reflejando las incesantes actualizaciones de infraestructura de fibra óptica e inalámbrica. La multiplexación por división de longitud de onda densa y la modulación PAM4 obligan a controles más rigurosos de pérdida de retorno y retardo de grupo, integrando los VNA en la producción de componentes ópticos. El sector aeroespacial y de defensa sigue siendo un comprador estable pero premium, con presupuesto para el máximo rango dinámico de especificaciones y factores de forma robustecidos. La manufactura electrónica, que engloba teléfonos inteligentes y dispositivos portátiles, sostiene las ventas de rango medio.

La investigación en computación cuántica, el segmento de mayor crecimiento con una CAGR del 5,62%, exige operación criogénica y rendimiento de ruido de fase inalcanzable con equipos estándar. Los proveedores innovan con cableado superconductor y extensiones de piso de ruido, creando un sub-nicho lucrativo. Los laboratorios académicos y los centros nacionales de investigación forman los primeros adoptantes, pero las perspectivas de comercialización sugieren volúmenes a más largo plazo. Los implantes médicos y el IoT industrial añaden demanda incremental, particularmente donde las antenas multibanda requieren validación bajo factores de forma restringidos.

Análisis Geográfico

Asia-Pacífico representó el 32,75% del tamaño del mercado de Analizadores de Red en 2025 y se proyecta que se expanda a una CAGR del 5,42% hasta 2031. El impulso de China hacia la autosuficiencia en semiconductores financia la construcción de nuevos laboratorios de RF, mientras que los gigantes de la memoria de Corea del Sur y los consorcios de computación cuántica de Japón impulsan pedidos de instrumentación de alta frecuencia. Las subvenciones gubernamentales reducen las barreras de adquisición, incrementando los envíos acumulados en las categorías PXI y de sobremesa.

América del Norte le sigue con sólidas asignaciones aeroespaciales y de defensa que sustentan la demanda de analizadores de nivel de rendimiento. La inversión de USD 919 millones en I+D de Keysight ilustra una arraigada cultura de innovación, y su próxima adquisición de Spirent amplía la cobertura de validación de extremo a extremo. Los centros de computación cuántica en Estados Unidos y Canadá impulsan necesidades especializadas de VNA criogénicos, mientras que el auge de la manufactura por contrato en México atrae sistemas de rango medio hacia nuevas instalaciones.

Europa aprovecha la validación de electrónica automotriz, liderada por los programas de radar de Alemania y el desarrollo de cargas útiles satelitales de Francia. Los mandatos de Industria 4.0 impulsan los despliegues de PXI en planta de producción, y el estricto cumplimiento de CE/CEM sostiene las ventas de calibradores. El sector aeroespacial del Reino Unido y los despliegues de 5G en Italia añaden a la demanda base. Aunque las fluctuaciones cambiarias afectan los ciclos de capex, las subvenciones de investigación de la UE amortiguan parcialmente los presupuestos de adquisición.

Panorama regulatorio

La demanda de analizadores de redes está determinada por los regímenes de cumplimiento de dispositivos RF y las normas de medición utilizadas para la certificación y las pruebas de aceptación. En Estados Unidos, el marco de autorización de equipos de la FCC y las normas de espectro bajo 47 CFR Part 2 y Part 15 (incluida la Part 15 Subpart E para dispositivos U-NII) impulsan requisitos de prueba como los límites de emisión y la validación de DFS en las bandas de 5 GHz, manteniendo la metrología RF calibrada como elemento central de los flujos de trabajo de laboratorio y producción. La FCC 24-125, vigente desde el 5 de mayo de 2025, amplió las operaciones no licenciadas de muy baja potencia en toda la banda de 6 GHz (5,925-7,125 GHz), lo que representa un claro impulsor de actividad de prueba adicional en la banda media.

En el plano normativo, los laboratorios y los OEM están alineando sus procedimientos con los documentos actualizados de la IEC que formalizan la incertidumbre de medición y los métodos relacionados utilizados junto con los VNA. La norma IEC TS 61169-1-7:2025 (publicada en agosto de 2025) define especificaciones de incertidumbre para las mediciones de pérdida de inserción en conectores RF mediante VNA, reforzando la necesidad de una calibración trazable y de accesorios coherentes en la validación de conectores e interconexiones. La norma IEC 61290-3-2:2026 (publicada el 19 de junio de 2026) también actualiza la estandarización de métodos de prueba en las mediciones adyacentes de figura de ruido óptico, lo que puede afectar a los entornos de prueba mixtos de componentes RF y ópticos que comparten instrumentación y prácticas metrológicas.

Análisis de la cadena de valor

La cadena de valor de los analizadores de redes comienza con los ecosistemas de componentes RF y de microondas ascendentes (ADC/DAC de alta frecuencia, sintetizadores, mezcladores, receptores de bajo ruido, FPGA/SoC, relojes de precisión), junto con insumos mecánicos y de interconexión como conectores de precisión, cables y conjuntos de guías de onda, que resultan cada vez más críticos por encima de 40 GHz. Estos insumos alimentan el diseño e integración de instrumentos por parte de los OEM, incluidos los VNA de sobremesa y las arquitecturas modulares PXI/LXI, seguidos del empaquetado de software de calibración, verificación y aplicación (automatización, de-embedding, análisis no lineal). A medida que los usuarios avanzan hacia las pruebas en mmWave y multipuerto, esta capa de software diferencia cada vez más a las plataformas.

Aguas abajo, los instrumentos llegan a través de la venta directa y de socios de canal a los OEM de comunicaciones, a los grandes contratistas aeroespaciales y de defensa, a los programas de electrónica automotriz y a los laboratorios de investigación, con organizaciones de servicio y empresas de alquiler que amplían el acceso para los usuarios sensibles al costo. La actividad reciente de productos ilustra cómo los OEM amplían sus capacidades y reducen la fricción en toda la cadena: Siglent lanzó el VNA de dos puertos SNA5000X-E (6,5 GHz), posicionado tanto para I+D como para pruebas de producción, mientras que Anritsu presentó la plataforma VNA Tenzor en IMS 2026, con arquitectura de fuente por puerto y funciones de IA integradas. En conjunto, estos avances apuntan a configuraciones más automatizadas y a flujos de trabajo de mayor rendimiento que reducen la carga del operador y el tiempo de calibración en entornos de prueba complejos.

Panorama Competitivo

El mercado de Analizadores de Red exhibe una concentración moderada. Keysight, Rohde & Schwarz y Anritsu anclan la cuota de nivel superior mediante una amplia cobertura de frecuencias, profundos conjuntos de software y extensas redes de soporte. La pendiente adquisición de Spirent por parte de Keysight por USD 1.460 millones acelera su transición hacia soluciones integradas y automatizadas que abarcan desde la capa física hasta las pruebas de seguridad.

Las empresas de segundo nivel, como Advantest, explotan los nichos modulares de PXI/LXI, respaldadas por asociaciones como su participación en 2025 en Micronics Japan para optimizar el suministro de tarjetas de sonda. Los proveedores emergentes aprovechan las arquitecturas definidas por software para ofrecer tarjetas VNA optimizadas en costo, ganando posiciones en pequeños laboratorios y fabricantes por contrato. Las empresas de alquiler amplían su inventario para atender a usuarios con restricciones de costo, ampliando indirectamente la exposición de los principales OEM.

Las palancas competitivas giran en torno a la velocidad de medición, la sofisticación en calibración y los análisis impulsados por IA, más que solo en las especificaciones de hardware sin procesar. Los proveedores incorporan desbloqueos de funciones basados en suscripción, asegurando ingresos recurrentes y una mayor fidelización del cliente. A medida que los dominios de onda milimétrica y cuántico maduran, las alianzas con especialistas en estaciones de sonda, crióstatos y accesorios se vuelven fundamentales para ofrecer soluciones llave en mano.

Líderes de la Industria de Analizadores de Red

Tektronix Inc.

Keysight Technologies Inc.

Transcom Instrument Co. Ltd.

Anritsu Corporation

Rohde & Schwarz GmbH & Co KG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Se están abriendo espacios en blanco en torno a la automatización de flujos de trabajo y la medición guiada para la producción de alta mezcla y la I+D avanzada, en particular donde la escasez de ingenieros de pruebas RF y el tiempo de inactividad por calibración limitan la utilización. Las actualizaciones de plataforma que reducen la complejidad de configuración y acortan el tiempo hasta la medición crean margen para una diferenciación basada en software (scripts de automatización, asistentes de calibración, de-embedding, caracterización no lineal) que puede desplegarse en el hardware instalado, en línea con el desplazamiento del mercado hacia modelos de suscripción y desbloqueo de funciones mencionados en el panorama competitivo.

Los lanzamientos recientes ofrecen señales concretas de dónde los compradores están endureciendo los requisitos en materia de incorporación y repetibilidad. En junio de 2026, Anritsu presentó la plataforma VNA Tensor MS466XXA con un motor de IA integrado orientado a la configuración en lenguaje natural y a la configuración y guía automatizadas de pruebas, con el objetivo de acelerar la incorporación y lograr una ejecución de medición repetible en planes de prueba RF complejos. En abril de 2026, Siglent lanzó el SNA5000X-E (9 kHz a 6,5 GHz) con funciones de dominio temporal integradas, diseñado tanto para I+D como para pruebas de producción, lo que refleja la demanda de instrumentos multifuncionales que aumentan la utilización de banco y reducen la necesidad de múltiples equipos dedicados en laboratorios con limitaciones de espacio y presupuesto.

Desarrollos recientes del sector

- Junio de 2026: Anritsu presentó la plataforma de analizador de redes vectorial Tensor MS466XXA (Tenzor) con capacidades de IA integradas, incluidas funciones de configuración guiada y automatización destacadas en torno a IMS 2026. El lanzamiento apunta a una configuración de medición más rápida y a una ejecución más coherente en escenarios de prueba RF complejos, reforzando el desplazamiento hacia la diferenciación basada en software en las plataformas VNA.

- Marzo de 2026: Rohde & Schwarz adquirió Software Radio Systems (SRS), ampliando su experiencia en radio definida por software para comunicaciones móviles. El acuerdo refuerza la capacidad de la empresa para combinar instrumentación RF con pilas de software modernas centradas en 5G, apoyando flujos de trabajo de validación más integrados en pruebas de laboratorio y de sistema.

- Septiembre de 2025: Rohde & Schwarz anunció nuevos modelos de frecuencia de hasta 54 GHz para su familia de analizadores de redes vectoriales R&S ZNB3000. La ampliación de la cobertura de frecuencia respalda las necesidades de caracterización de radar y comunicaciones inalámbricas de mayor ancho de banda, y aumenta el conjunto direccionable de aplicaciones de diseño y producción en mmWave para la plataforma.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos procedentes de los analizadores de redes utilizados para medir el comportamiento de redes RF y de microondas durante el diseño, las pruebas de producción y la verificación en campo en los principales entornos de uso final.

Se excluyen los equipos generales de prueba RF que no realizan funciones de análisis de redes, junto con los kits de calibración, los accesorios y el software independiente vendido sin un instrumento.

Descripción general de la segmentación

- Por Tipo de Producto

- Analizadores de Red Vectoriales (VNA)

- Analizadores de Red Escalares (SNA)

- Por Rango de Frecuencia

- Menos de 1 GHz

- 1 - 20 GHz

- 20 - 40 GHz

- Mayor de 40 GHz

- Por Número de Puertos

- 2 Puertos

- 4 Puertos

- Multipuerto (Mayor de 4)

- Por Aplicación

- Comunicaciones

- Aeroespacial y Defensa

- Automotriz

- Manufactura Electrónica

- Investigación y Educación

- Otras Aplicaciones

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- Resto de Asia-Pacífico

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza anclando el modelo en señales públicas que tienden a mantenerse constantes de un año a otro. Revisamos publicaciones gubernamentales de espectro y comunicaciones, como los materiales de la FCC y la documentación de la ITU, y, cuando están disponibles, series de datos comerciales que utilizan tendencias de exportación e importación basadas en códigos HS para hacer seguimiento del flujo de equipos.

También utilizamos fuentes como el IEEE y otras publicaciones revisadas por pares para captar las tendencias de adopción por banda de frecuencia, organismos de normalización como el 3GPP para los requisitos de prueba de 5G, y documentos públicos de presupuesto aeroespacial y de defensa para inferir la intensidad de las pruebas y el calendario de los programas. Los informes de las empresas, los catálogos de productos, las presentaciones a inversores y los comunicados de prensa de fuentes fiables se utilizan luego para mapear las familias de productos (VNA frente a SNA), los rangos de frecuencia habituales y los principales impulsores de aplicación. Cuando es necesario, utilizamos fuentes de suscripción de pago para los datos financieros de las empresas y una base de datos de patentes para verificar los niveles de actividad y la dirección de la hoja de ruta de productos. Estos ejemplos son solo ilustrativos, y también se utilizaron otras fuentes públicas para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se centra en validar aquello que los indicadores documentales no pueden explicar por completo, en particular los cambios en la combinación de precios y los ciclos de compra entre los usuarios finales. Hablamos con OEM de instrumentos, equipos de prueba de componentes y módulos, distribuidores y usuarios a nivel de laboratorio en APAC, EMEA y América. Las entrevistas ayudan a confirmar los focos de demanda por rango de frecuencia, número de puertos y necesidades de aplicación, y perfeccionan los supuestos utilizados en la triangulación final.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos (CXO): 20% | APAC: 51% |

| Nivel medio: 48% | Líderes funcionales/de unidad: 25% | EMEA: 31% |

| Actores más pequeños: 22% | Gerentes: 55% | América: 18% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye mediante un enfoque descendente, en el que el conjunto de demanda se reconstruye a partir de la intensidad de las pruebas RF en las principales áreas de aplicación, y luego se convierte en ingresos por instrumentos utilizando patrones validados de adopción y reemplazo. Dado que los analizadores de redes están estrechamente vinculados al diseño y la verificación RF, entre los factores relevantes se incluyen el ritmo de implementación de 5G y de tecnologías inalámbricas avanzadas, las necesidades de pruebas a frecuencias más altas (20-40 GHz y por encima de 40 GHz), el cambio en la combinación entre sistemas de sobremesa y modulares PXI, las configuraciones de puertos habituales utilizadas en las líneas de producción, y el calendario presupuestario en los programas aeroespaciales y de defensa.

Para mantener el modelo bien fundamentado, corroboramos los totales con aproximaciones ascendentes selectivas, como la consolidación de la exposición de ingresos de una muestra de proveedores a los analizadores de redes, y el uso de verificaciones de canal sobre los volúmenes de unidades y las bandas de precio de venta promedio por rango de frecuencia. Cuando la visión ascendente está incompleta, por ejemplo en el caso de proveedores locales más pequeños o de adquisiciones de laboratorio que no se divulgan bien, las brechas se abordan aplicando rangos de penetración conservadores que se pusieron a prueba durante las conversaciones primarias.

Para la previsión, se utiliza el análisis de escenarios de modo que la trayectoria base pueda ajustarse en función de retrasos conocidos en los programas y de una adopción de alta frecuencia más rápida de lo esperado, algo habitual en esta categoría de instrumentos. Los supuestos sobre la evolución del ASP y la combinación se revisan con expertos y luego se aplican de manera coherente en todas las regiones para controlar los efectos de divisa y de calendario.

Validación de datos y ciclo de actualización

La validación se realiza mediante varias comprobaciones para que las cifras finales no dependan de una única fuente de datos. Los resultados del modelo se comparan con señales independientes, como las tendencias de adopción por banda de frecuencia, la dirección del gasto público en I+D y defensa, y los movimientos de los flujos comerciales cuando corresponde, y luego se revisan las anomalías antes de su aprobación final.

Realizamos comprobaciones de varianza entre los totales por región, las cuotas por aplicación y los precios implícitos para garantizar que los resultados se ajusten al comportamiento de compra real. Se activan llamadas de seguimiento si algún valor parece incoherente con el consenso de las entrevistas. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando un evento significativo modifica el panorama de la demanda. Antes de la entrega, el análisis pasa por una revisión final para que los clientes reciban la visión más actualizada.

El tamaño del mercado de analizadores de redes de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para los analizadores de redes pueden variar más de lo que esperan los clientes, porque el límite del producto no siempre se trata de la misma manera, y porque los supuestos de precios y combinación pueden alterar rápidamente el total. Las diferencias también se derivan de qué año se toma como base y de cómo se aplican los tipos de cambio cuando los ingresos son globales.

Evidencias como la división de la demanda por rango de frecuencia y configuración de puertos, junto con verificaciones frente a señales de gasto a nivel de aplicación, mantienen la estimación de Mordor Intelligence vinculada a los ingresos por instrumentos en lugar de al gasto más amplio en pruebas RF. En otras publicaciones, las brechas suelen originarse al contabilizar categorías de equipos de prueba adyacentes, al utilizar un crecimiento agresivo de unidades basado en la actividad temprana de laboratorio de 5G, o al no separar los sistemas modulares de los instrumentos de sobremesa dentro de la lógica del ASP.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 615,36 millones de USD (2026) | |

| Editorial del Sector A | 618,90 millones de USD (2025) | Utiliza una configuración de base anterior y una ventana de previsión más larga, y también puede ampliar el debate sobre la demanda hacia actividades de mantenimiento y verificación general, lo que puede elevar el crecimiento implícito de unidades y la combinación de precios. |

| Plataforma de Mercado B | 522,30 millones de USD (2025) | Probablemente aplica una captura de ingresos más estrecha para los analizadores de redes y un rango de ASP más ajustado por clase de frecuencia, lo que puede subestimar los instrumentos de alta frecuencia, donde los precios suelen ser más elevados. |

En toda la tabla, la dispersión se explica principalmente por las decisiones sobre los límites y por cómo se trasladan los precios y la combinación de un año a otro. Cuando el alcance se limita únicamente a los analizadores de redes, y el modelo se vincula a la demanda por rango de frecuencia y a las señales de gasto por aplicación, el valor resultante se mantiene transparente y repetible para las discusiones de planificación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de Analizadores de Red en 2026?

Es de USD 615,36 millones, con proyección de alcanzar USD 764,76 millones en 2031 a una CAGR del 4,45%.

¿Qué tipo de producto lidera las ventas actuales?

Los Analizadores de Red Vectoriales concentran el 60,95% de la cuota gracias a su capacidad superior de medición de fase y magnitud.

¿Qué banda de frecuencia está creciendo más rápido?

Se proyecta que el segmento de >40 GHz registrará una CAGR del 6,11% entre 2026 y 2031, impulsado por los trabajos de 5G y 6G de onda milimétrica.

¿Por qué APAC es el mayor mercado regional?

La concentrada fabricación de semiconductores, los agresivos despliegues de 5G y los incentivos tecnológicos gubernamentales otorgan a APAC una cuota del 32,75% y la CAGR regional más alta del 5,42%.

¿Cuál es el principal riesgo que podría frenar la expansión?

El alto costo de capital de los VNA premium y una proyectada escasez del 58% de ingenieros de pruebas de RF calificados representan restricciones notables.

¿Qué empresa ha realizado recientemente una importante actividad de fusiones y adquisiciones?

Keysight Technologies está finalizando una adquisición de Spirent Communications por USD 1.460 millones para ampliar las capacidades de prueba automatizada.

Última actualización de la página el: