Tamaño y Participación del Mercado de Control de Acceso del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

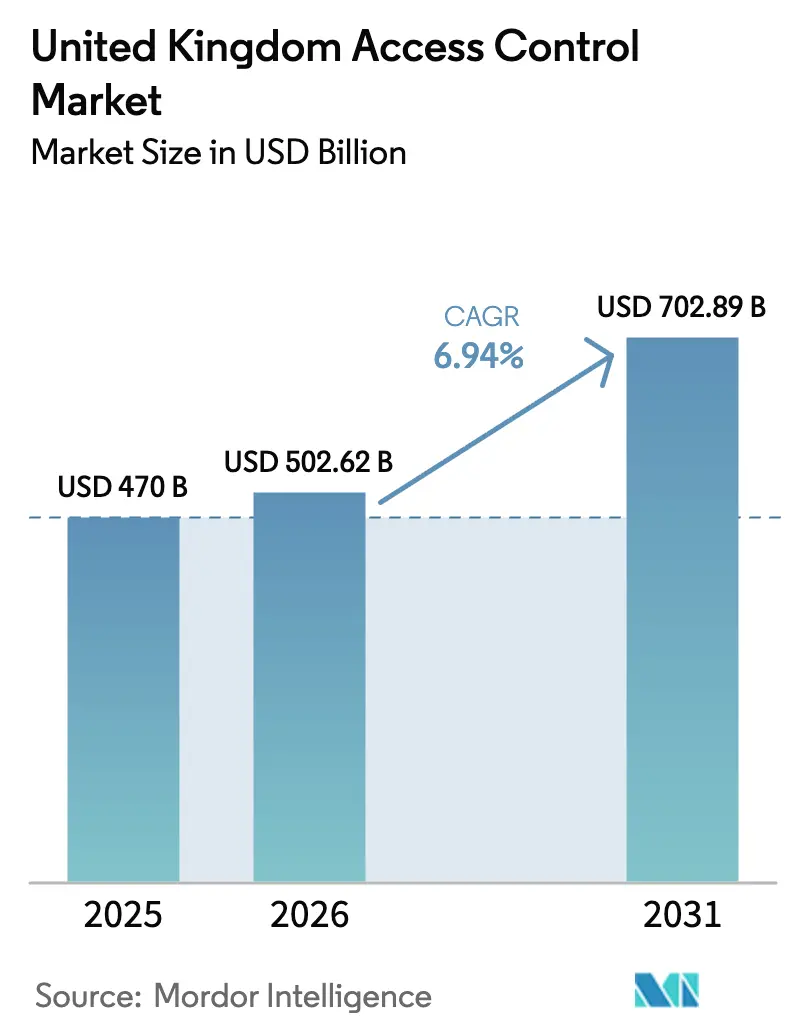

| Tamaño del mercado en el año base (2025) | 470 Mil millones de dólares |

| Tamaño del Mercado (2026) | 502.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 702.89 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.94% CAGR |

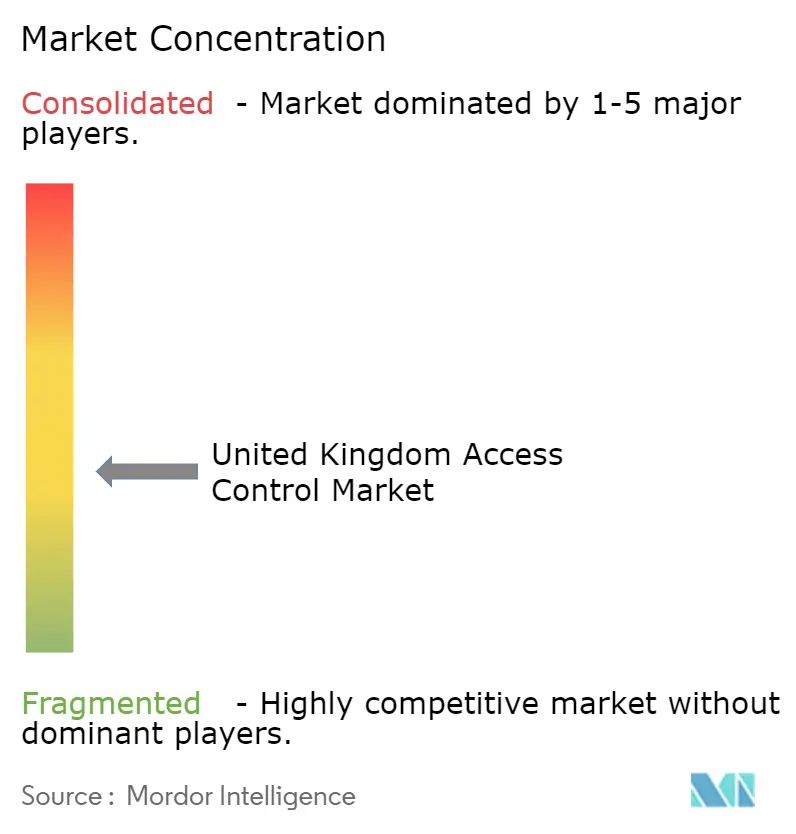

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Control de Acceso del Reino Unido por Mordor Intelligence

El tamaño del mercado de control de acceso del Reino Unido fue valorado en USD 470 millones en 2025 y se estima que crecerá desde USD 502,62 millones en 2026 hasta alcanzar USD 702,89 millones en 2031, a una CAGR del 6,94% durante el período de previsión (2026-2031). La trayectoria ascendente muestra cómo el aumento de las amenazas a la seguridad, la evolución de las normas de cumplimiento y el estatus del país como centro financiero mundial mantienen la gestión de identidad física en lo más alto de la agenda corporativa. Las actualizaciones de hardware dominan el gasto porque muchos edificios necesitan nuevos lectores, controladores y cerraduras que admitan autenticación moderna. Los modelos de suscripción en la nube están ganando adeptos a medida que las organizaciones buscan menores desembolsos de capital y parches de seguridad continuos. La demanda también refleja requisitos de seguros más estrictos, tácticas de crimen organizado más sofisticadas y legislación como la Ley de Martyn que amplía la cobertura de seguridad obligatoria para los lugares públicos.[1]Autoridad de la Industria de Seguridad, "La Ley de Martyn: el nuevo papel regulador de la AIS," gov.uk En conjunto, estos cambios ejercen una presión sostenida sobre las empresas, los campus universitarios y los operadores del sector público para modernizar los sistemas de puertas heredados y adoptar enfoques multifactor que combinen tarjetas, teléfonos móviles y biometría. Como resultado, el mercado de control de acceso del Reino Unido continúa mostrando un crecimiento fiable de dígito medio único incluso cuando la actividad de construcción general se ralentiza.

Conclusiones Clave del Informe

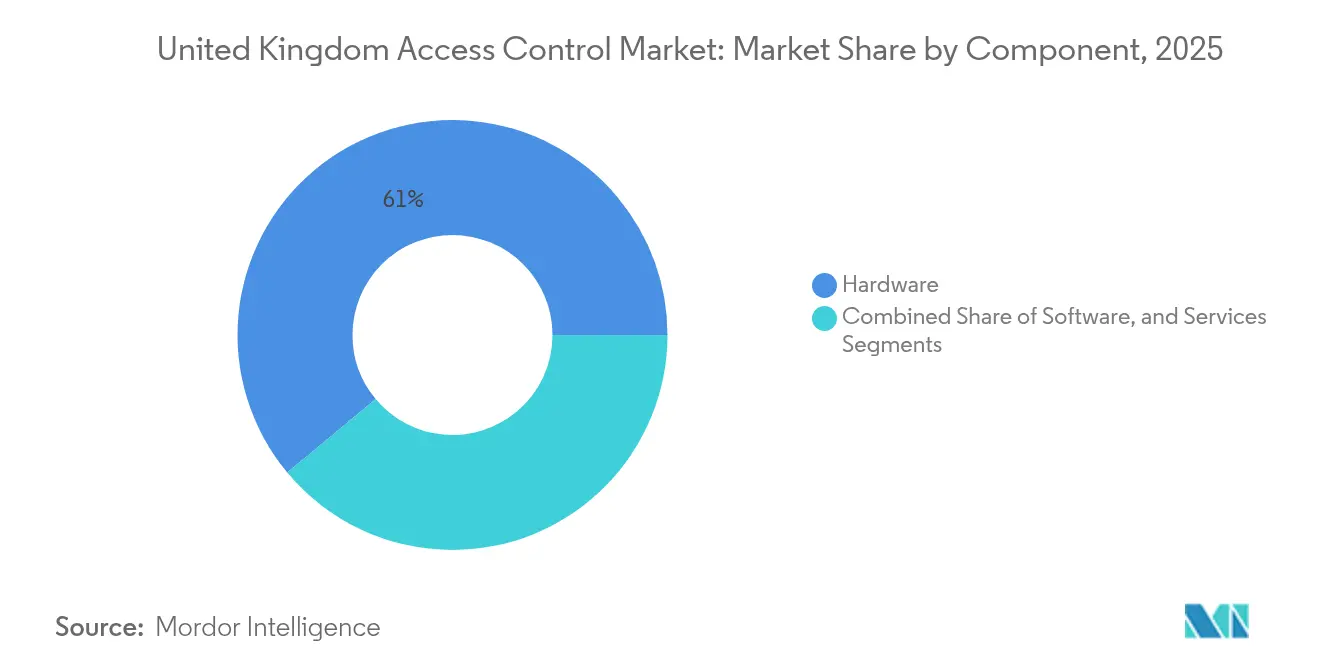

- Por componente, el hardware representó el 61,05% de la participación del mercado de control de acceso del Reino Unido en 2025, mientras que se prevé que el software en la nube/ACaaS crezca a una CAGR del 8,45% hasta 2031.

- Por modelo de control de acceso, el RBAC lideró con una participación de ingresos del 54,10% en 2025, mientras que se proyecta que el ABAC se expanda a una CAGR del 8,86%.

- Por método de autenticación, las credenciales basadas en tarjeta representaron el 45,70% del tamaño del mercado de control de acceso del Reino Unido en 2025, y las credenciales móviles registran la CAGR más alta del 9,74% hasta 2031.

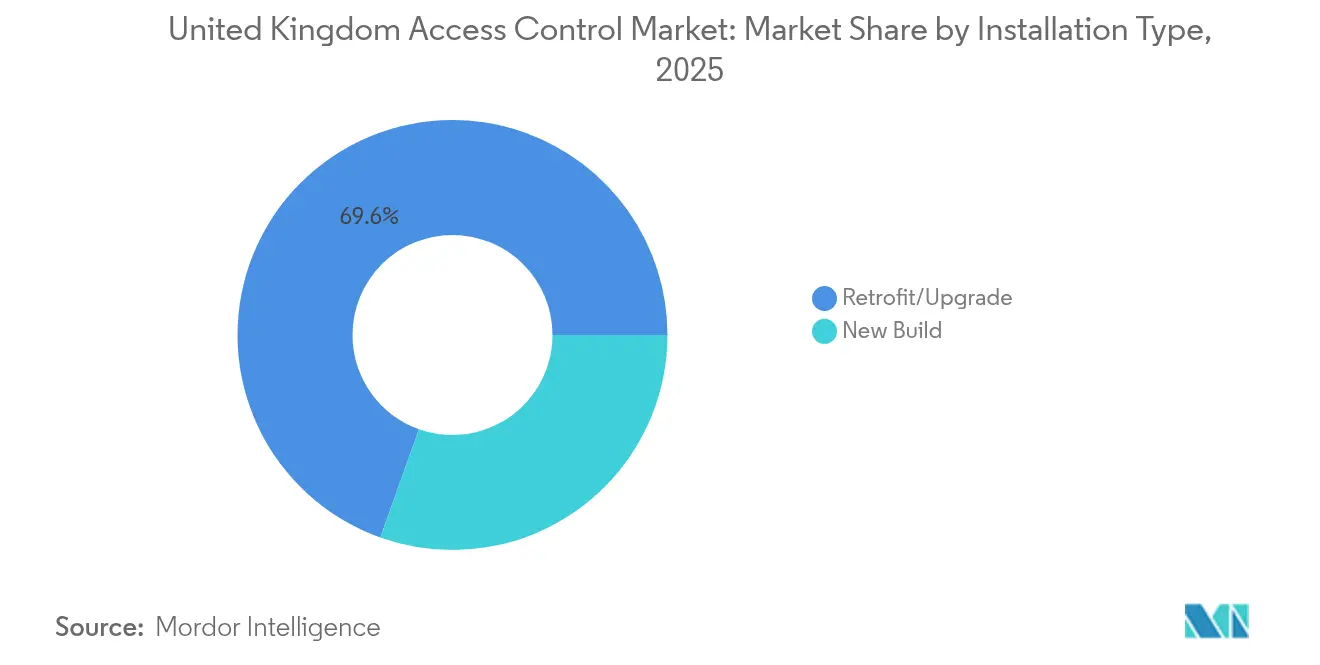

- Por tipo de instalación, los proyectos de modernización representaron el 69,55% de la actividad de 2025, con instalaciones en nueva construcción avanzando a una CAGR del 7,38% durante el período de previsión.

- Por vertical de uso final, los edificios comerciales capturaron el 40,22% de la participación del tamaño del mercado de control de acceso del Reino Unido en 2025; sanidad y ciencias de la vida registran la CAGR más rápida del 7,62% hasta 2031.

- Por geografía, Inglaterra contribuyó con el 35,32% de los ingresos de 2025, mientras que se proyecta que Irlanda del Norte crezca a una CAGR del 7,09% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Control de Acceso del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de autenticación multifactor en Londres | +1.2% | Londres, Sureste de Inglaterra | Corto plazo (≤ 2 años) |

| Regulaciones «Seguro por Diseño» | +1.8% | Inglaterra, Gales | Mediano plazo (2-4 años) |

| Migración a la nube de los controladores de puertas del Sistema Nacional de Salud | +0.9% | Nacional, principalmente Inglaterra | Mediano plazo (2-4 años) |

| Adopción de Bluetooth en campus universitarios | +0.7% | Nacional, centros de educación superior | Corto plazo (≤ 2 años) |

| Proyectos piloto de IA en el borde en Mánchester y Milton Keynes | +0.5% | Mánchester, Milton Keynes | Largo plazo (≥ 4 años) |

| Mandatos de protocolo abierto del Ministerio de Defensa | +0.4% | Nacional, cadena de suministro de defensa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda vinculada al crimen de autenticación multifactor en los distritos de negocios de Londres

Las operaciones de la Policía Metropolitana redujeron a la mitad los robos de relojes de lujo, pero el crimen organizado sigue centrándose en los sistemas de puertas de factor único. Las empresas financieras en Westminster, Birmingham y Mánchester están adoptando soluciones de tarjeta más biometría para satisfacer los requisitos de las aseguradoras. La postura de seguridad más estricta está creando un ciclo rápido de piloto a despliegue y es probable que mantenga el gasto en renovación de hardware y software boyante durante 2025-2026.

Respaldo gubernamental a las regulaciones de construcción «Seguro por Diseño» en Inglaterra y Gales

La Ley de Infraestructura de Telecomunicaciones y Seguridad de Productos y la Ley de Martyn hacen obligatoria la ciberseguridad de referencia para los dispositivos conectados y amplían los deberes de seguridad a los locales antes exentos.[2]Gobierno del Reino Unido, "Reglamentos: seguridad de productos conectados de consumo," gov.uk Los constructores deben demostrar el cumplimiento en la fase de planificación, desplazando los presupuestos desde las modernizaciones de ciclo tardío hacia la coordinación de diseño temprano. Aunque las nuevas normas añaden entre un 2 y un 4% a los gastos de seguridad del proyecto, los primeros adoptantes informan de primas más bajas que compensan los costes de cumplimiento. Las medidas amplían el mercado de control de acceso del Reino Unido al incorporar torres residenciales y proyectos de uso mixto a la base de clientes.

Migración prioritaria a la nube de los controladores de puertas heredados en los establecimientos del Sistema Nacional de Salud

La asociación de NHS Digital con IBM acelera la cobertura del Centro de Operaciones de Seguridad en la nube sobre 1,2 millones de dispositivos, impulsando a los hospitales hacia controladores habilitados para API que se integran con los sistemas de flujo de pacientes.[3]IBM, "NHS Digital | IBM," ibm.com Las normas de soberanía de datos limitan el alojamiento a nubes del Reino Unido, pero los modelos de suscripción resultan atractivos para los centros sanitarios con presupuesto ajustado. Los hospitales de la época victoriana con paredes gruesas optan por cerraduras inalámbricas para minimizar las perforaciones, mientras que los ciclos de adquisición de 18 a 24 meses retrasan el reconocimiento de ingresos pero proporcionan una larga visibilidad para los proveedores.

Adopción de credenciales Bluetooth en los campus universitarios del Reino Unido

El despliegue en todo el campus de la Universidad Heriot-Watt destaca el impulso del sector para reducir los costes de las tarjetas de plástico entre un 40 y un 60% y ofrecer a los estudiantes internacionales una experiencia sin fricciones. Las vacaciones de verano crean picos de demanda intensos entre junio y agosto. Los laboratorios de investigación aún requieren biometría, por lo que los integradores deben ofrecer diseños híbridos de móvil más lector. Las políticas de privacidad de adhesión voluntaria han producido regímenes de credenciales duales que aumentan la complejidad del sistema pero mejoran las puntuaciones de satisfacción, reforzando el paso al móvil.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sanciones del RGPD en despliegues integrados con vídeo | –1.1% | Nacional, empresas orientadas a la UE | Corto plazo (≤ 2 años) |

| Dudas sobre el retorno de la inversión en biometría en sitios patrimoniales | –0.8% | Distritos históricos de Inglaterra y Escocia | Mediano plazo (2-4 años) |

| Fragmentación del canal entre más de 4.000 instaladores | –0.6% | Nacional, especialmente mercados regionales | Mediano plazo (2-4 años) |

| Volatilidad en los plazos de entrega de semiconductores tras el Brexit | –0.4% | Nacional, proveedores dependientes de importaciones | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Estrictas sanciones del RGPD que ralentizan los despliegues de acceso integrado con vídeo

La orientación de la Oficina del Comisionado de Información obliga a realizar Evaluaciones de Impacto sobre la Protección de Datos y a obtener consentimiento explícito para el análisis biométrico, añadiendo entre tres y seis meses a los proyectos. Las empresas ahora prefieren arquitecturas de privacidad por diseño o posponen las actualizaciones para evitar multas de hasta el 4% de la facturación global. Esta cautela frena la demanda a corto plazo de lectores habilitados para IA, pero impulsa el interés en dispositivos de borde que anonimizan los datos in situ, creando un nicho para el hardware que preserva la privacidad.

Preocupaciones sobre el retorno de la inversión en modernizaciones biométricas en edificios de la época victoriana

El consentimiento para edificios catalogados exige reversibilidad, lo que infla los costes por puerta entre un 30 y un 50% y alarga los tiempos de instalación hasta un año. Los propietarios a menudo priorizan las mejoras energéticas o de fachada sobre los extras de seguridad, lo que frena la adopción en los distritos patrimoniales. Las credenciales móviles y los quioscos temporales ofrecen soluciones parciales, pero esas alternativas ofrecen menos protección y debilitan el argumento de inversión para los equipos biométricos premium.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El hardware sigue siendo el ancla incluso a medida que la nube se expande

El hardware contribuyó con el 61,05% de los ingresos de 2025, confirmando el papel fundamental de los lectores, cerraduras y controladores en el mercado de control de acceso del Reino Unido. Las cerraduras electrónicas e inteligentes registraron el crecimiento unitario más rápido porque los administradores de propiedades quieren comodidad sin llave sin necesidad de cablear cada puerta. Los lectores de tarjetas siguen enviándose en volumen, equilibrando la familiaridad del usuario y el rendimiento robusto. Las lentes y sensores biométricos penetran solo en las zonas de alto riesgo, mientras que los controladores de puertas actúan como puentes que conectan los nuevos puntos finales con las infraestructuras heredadas.

El software, aunque más pequeño hoy en día, registra ahora la trayectoria más pronunciada. Las suscripciones en la nube/ACaaS crecerán un 8,45% anual hasta 2031 a medida que las empresas busquen un menor gasto inicial y parches automáticos. Los servicios gestionados en torno a la instalación, integración y soporte del ciclo de vida generan tarifas recurrentes, aunque la feroz competencia mantiene los márgenes ajustados. La convergencia de la identidad física y lógica significa que los integradores que dominan la seguridad de API, los vínculos con los sistemas contra incendios y los datos de gestión de edificios tienen un mayor potencial de ingresos.

Por Modelo de Control de Acceso: El RBAC lidera pero el ABAC gana terreno

El RBAC mantuvo una participación del 54,10% en 2025 porque los sistemas de recursos humanos alimentan directamente los roles en los permisos de puertas. Esa simplicidad mantiene bajos los costes de administración en grandes plantillas. Sin embargo, el mercado de control de acceso del Reino Unido se está inclinando hacia el ABAC a una CAGR del 8,86%, lo que refleja los lugares de trabajo que necesitan políticas sensibles al contexto vinculadas al estado del dispositivo, la hora del día o las puntuaciones de riesgo en tiempo real. El Control de Acceso Obligatorio permanece confinado a los dominios de defensa, mientras que el Control de Acceso Discrecional se adapta a las pequeñas empresas que desean una configuración mínima.

Están surgiendo arquitecturas híbridas. Las empresas mantienen el RBAC para las zonas cotidianas mientras añaden capas de ABAC alrededor de los centros de datos o las suites ejecutivas, reflejando su transición hacia la confianza cero. Las empresas nativas de la nube muestran una mayor adopción de ABAC que las empresas tradicionales con presencia física, lo que sugiere un relevo generacional que podría redistribuir la participación de los proveedores durante el próximo ciclo de renovación.

Por Método de Autenticación: El móvil irrumpe pero las tarjetas siguen dominando en volumen

Las credenciales de tarjeta representaron el 45,70% de los ingresos de 2025 porque los lectores instalados y los flujos de trabajo de emisión de credenciales siguen siendo arraigados. Sin embargo, los identificadores móviles en Bluetooth de Baja Energía y NFC crecerán un 9,74% anual gracias a la ubicuidad de los teléfonos inteligentes. Los escaneos biométricos crecen a un ritmo más constante, principalmente en verticales reguladas, mientras que los códigos PIN actúan como alternativas para los visitantes.

Las combinaciones multifactor de teléfono más cara o teléfono más PIN están aumentando rápidamente, impulsadas por las aseguradoras y los reguladores. Esto pone la ciberseguridad de los puntos finales en el centro de atención: si un dispositivo móvil está comprometido, una puerta podría ser vulnerada. Por lo tanto, los proveedores están integrando conexiones de gestión de dispositivos móviles y almacenes de credenciales seguros para reducir las superficies de ataque y tranquilizar a los gestores de riesgos.

Por Tipo de Instalación: La modernización sigue siendo la carga de trabajo dominante

Los proyectos de modernización y actualización representaron el 69,55% de los despliegues de 2025, subrayando el parque de edificios maduros que define muchos centros urbanos del Reino Unido. Las subvenciones para la eficiencia energética y las auditorías de seguros frecuentemente agrupan las mejoras de seguridad en renovaciones más amplias, creando sólidas oportunidades de venta cruzada para los integradores. La mampostería victoriana y las oficinas ocupadas favorecen las cerraduras inalámbricas y los tiradores con batería porque las perforaciones son disruptivas.

La actividad de nueva construcción está repuntando, en camino hacia una CAGR del 7,38% hasta 2031. Los mandatos regulatorios «Seguro por Diseño» significan que la planificación de seguridad ahora comienza en la Etapa 0 del RIBA en lugar de después de la entrega, elevando los valores unitarios para los nuevos sitios. Los promotores también quieren infraestructuras preparadas para el futuro que admitan análisis móviles e IA, convirtiendo los controladores de mayor especificación en la opción predeterminada en lugar de un extra opcional.

Por Vertical de Uso Final: Lo comercial se mantiene al frente mientras la sanidad acelera

El sector inmobiliario comercial capturó el 40,22% del tamaño del mercado de control de acceso del Reino Unido en 2025. Los propietarios de oficinas y los operadores de centros de datos valoran la acreditación escalable para inquilinos, contratistas y personal de limpieza que cambia diariamente. Los centros comerciales también equipan las puertas del personal y los corredores de servicio para reducir los riesgos de merma. Sin embargo, el grupo de sanidad y ciencias de la vida es el que se mueve más rápido con una CAGR del 7,62%. Los establecimientos del Sistema Nacional de Salud necesitan vincular los eventos de puertas con los registros de flujo de pacientes, y los laboratorios farmacéuticos se enfrentan a estrictos deberes de cadena de custodia que los empujan hacia pistas de auditoría de alta integridad.

La demanda del sector público crece al ritmo de la Ley de Martyn, que incorpora más locales, ayuntamientos y tribunales a la red de cumplimiento. Las plantas industriales protegen la propiedad intelectual y los procesos peligrosos, mientras que las instituciones educativas equilibran la comodidad de los estudiantes con la segregación de los laboratorios de investigación, favoreciendo los motores de políticas flexibles que combinan pases móviles y biometría.

Análisis Geográfico

Inglaterra proporcionó el 35,32% de la facturación de 2025 del mercado de control de acceso del Reino Unido. La milla cuadrada financiera de Londres impulsa despliegues premium que combinan lectores multifactor con paneles de control de ciberseguridad para que las alarmas físicas se integren directamente en las herramientas del Centro de Operaciones de Seguridad. El corredor tecnológico del Sureste extiende esas necesidades a los condados adyacentes donde se están agrupando los campus de centros de datos y farmacéuticos. Los parques comerciales más nuevos de Inglaterra integran el control de acceso dentro de plataformas de edificios integradas desde el primer día, impulsando las tasas de incorporación de software.

Escocia, Gales e Irlanda del Norte añaden una textura diferente. El barrio financiero de Edimburgo y la cuenca de ingeniería de Glasgow adquieren sistemas de credenciales avanzados, pero a menudo los modernizan en bloques de granito patrimoniales, lo que requiere soportes especializados y cilindros inalámbricos. Gales registra actividad en los recintos gubernamentales de Cardiff y en los polígonos industriales donde la certificación de la cadena de suministro de la UE ahora incluye auditorías de puertas más rigurosas. Irlanda del Norte, con la CAGR más rápida del 7,09%, se beneficia del comercio transfronterizo y de la armonización de estándares con Dublín, lo que lleva a las empresas de logística y los parques tecnológicos a sustituir las cerraduras independientes por lectores gestionados en la nube. La antigüedad de los edificios regionales sigue siendo la principal variable de adopción. Las casas adosadas victorianas en Londres, los crecientes georgianos en Bath y los edificios de arenisca en Aberdeen limitan el cableado fijo. Esa restricción impulsa la demanda de tiradores con batería, mallas inalámbricas cifradas y lectores de perfil bajo para montantes que cumplen las normas de conservación. El trabajo de defensa está muy concentrado en torno a Wiltshire, Cornualles y segmentos del Noroeste de Inglaterra, creando microbolsas de oportunidades de alta especificación para los contratistas que cumplen con el Ministerio de Defensa. El Brexit llevó a algunos integradores a pivotar hacia el suministro local para evitar retrasos aduaneros, fortaleciendo las relaciones con los canales domésticos en el norte y en las naciones devueltas donde la tolerancia a los plazos de entrega es menor.

Panorama Competitivo

El mercado de control de acceso del Reino Unido sigue siendo moderadamente fragmentado incluso cuando las adquisiciones de titulares remodelan la tabla de líderes. El acuerdo de ASSA ABLOY para adquirir Third Millennium Systems y 3millID por USD 21 millones refuerza su pila de biometría y middleware, marcando un impulso hacia las necesidades empresariales de mayor seguridad.[4]ASSA ABLOY, "ASSA ABLOY adquiere 3millID y Third Millennium en EE. UU. y el Reino Unido," assaabloy.com La compra de USD 4.950 millones de Honeywell del negocio de Soluciones de Acceso Global de Carrier incorpora las conocidas líneas LenelS2, Onity y Supra en una suite más amplia de automatización de edificios.[5]Honeywell International Inc., "Honeywell completa la adquisición del negocio de Soluciones de Acceso Global de Carrier," honeywell.gcs-web.com Bosch, mientras tanto, está invirtiendo EUR 2.500 millones en inteligencia artificial para infundir análisis en el borde en sensores y lectores.

A pesar de la consolidación, más de 4.000 empresas instaladoras operan a nivel nacional, y solo 750 pertenecen al Esquema de Contratistas Aprobados de la Autoridad de la Industria de Seguridad. Esa fragmentación crea oscilaciones de precios del 40 al 60% entre condados y obliga a los fabricantes a invertir en formación de socios para proteger la reputación de la marca. Los integradores mejor dotados de recursos se diferencian por su experiencia en la nube, la seguridad de API y el servicio continuo. Los competidores de nicho explotan el espacio en blanco en las modernizaciones de patrimonio, los paquetes de suscripción para pymes y la gestión ciberfísica convergente. La credencial de Contratista Aprobado se está convirtiendo gradualmente en un billete de entrada para los trabajos en locales públicos ahora regidos por la Ley de Martyn, lo que puede acelerar aún más las reestructuraciones o consolidaciones en el estrato de instaladores.

La innovación en la nube y el móvil es fundamental para el posicionamiento competitivo. Los proveedores globales pregonan el cifrado de extremo a extremo, la redundancia alojada en el Reino Unido y la inscripción multifactor sin contraseña para responder al escrutinio del RGPD y los ciberseguros. Los especialistas locales ganan proyectos que requieren fabricación a medida, como tiradores de latón para edificios catalogados o carcasas reforzadas para puertas de material rodante, ilustrado por las cerraduras de puertas de cabina personalizadas de dormakaba para West Midlands Trains. Las asociaciones estratégicas con operadoras de telecomunicaciones, empresas emergentes de IA y plataformas en la nube sirven como multiplicadores de fuerza, permitiendo a los titulares de hardware reclamar capacidades de pila completa sin años de investigación y desarrollo interno.

Líderes de la Industria de Control de Acceso del Reino Unido

Suprema Inc.

Thales Group

Bosch Security Systems

Honeywell International Inc

Johnson Controls International PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Bosch anunció una inversión en IA de más de EUR 2.500 millones hasta 2027 para soluciones de seguridad de edificios con sensores avanzados.

- Abril de 2025: El gobierno del Reino Unido publicó el Plan de Acción de Oportunidades de IA con 50 recomendaciones para todo el sector que afectan a los despliegues de edificios inteligentes.

- Abril de 2025: La Ley de Martyn recibió la Sanción Real, añadiendo deberes de seguridad en locales públicos bajo la supervisión de la Autoridad de la Industria de Seguridad.

- Marzo de 2025: La declaración de política del Proyecto de Ley de Ciberseguridad y Resiliencia propuso un marco más sólido para los proveedores de servicios gestionados y los proveedores críticos.

- Febrero de 2025: dormakaba se asoció con West Midlands Trains en cerraduras de puertas de cabina a medida para material rodante.

- Febrero de 2025: Oprema y EET Group adquirieron Advanced Access Ltd para ampliar su presencia en vigilancia y seguridad en el Reino Unido.

Alcance del Informe del Mercado de Control de Acceso del Reino Unido

El mercado de control de acceso abarca sistemas y soluciones diseñados para gestionar el acceso a recursos en entornos informáticos. Estas tecnologías y servicios supervisan permisos, autenticaciones y autorizaciones, reforzando la seguridad y el cumplimiento en entornos diversos, desde espacios físicos como edificios y oficinas hasta ámbitos digitales como redes y aplicaciones de software.

El mercado de control de acceso del Reino Unido está segmentado por tipo (lectores de tarjetas y dispositivos de control de acceso [basados en tarjeta, de proximidad, tarjeta inteligente], lectores biométricos, cerraduras electrónicas, software y otros tipos) y vertical de usuario final (comercial, residencial, gubernamental, industrial, transporte y logística, sanidad, militar y defensa, y otros usuarios finales). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos.

| Hardware | Lectores de Tarjetas | Banda Magnética y Proximidad |

| Tarjeta Inteligente (Contacto y Sin Contacto) | ||

| Lectores Biométricos | Huella Dactilar | |

| Reconocimiento Facial | ||

| Iris y Otros | ||

| Cerraduras Electrónicas/Inteligentes | Cerraduras Mecatrónicas | |

| Cerraduras Digitales/Inteligentes | ||

| Controladores de Puertas y Teclados | ||

| Otros (Torniquetes, Barreras, Armarios de Llaves) | ||

| Software | Plataforma Local | |

| Nube/ACaaS | ||

| Servicios | Instalación e Integración | |

| Soporte y Mantenimiento | ||

| Basado en Roles (RBAC) |

| Obligatorio (MAC) |

| Discrecional (DAC) |

| Basado en Atributos (ABAC) |

| Credenciales Basadas en Tarjeta |

| Credenciales Biométricas |

| Llave Móvil/Digital (BLE, NFC) |

| Códigos PIN/Teclado |

| Multifactor/Híbrido |

| Nueva Construcción |

| Modernización/Actualización |

| Edificios Comerciales | Oficinas y Espacios de Trabajo Compartido | Comercio Minorista y Centros Comerciales |

| Centros de Datos | ||

| Residencial | Viviendas Unifamiliares | |

| Viviendas Multifamiliares/Apartamentos | ||

| Gobierno y Sector Público | Instalaciones Municipales | |

| Justicia y Aplicación de la Ley | ||

| Industrial y Manufactura | Almacenamiento y Logística | |

| Servicios Públicos y Energía | ||

| Transporte e Infraestructura Crítica | Aeropuertos y Puertos Marítimos | |

| Estaciones de Ferrocarril y Metro | ||

| Sanidad y Ciencias de la Vida | Hospitales y Clínicas | |

| Laboratorios Farmacéuticos | ||

| Educación | Escuelas de Educación Primaria y Secundaria | |

| Educación Superior e Investigación | ||

| Militar y Defensa | ||

| Otros Verticales |

| Inglaterra | Londres |

| Sureste | |

| Midlands | |

| Norte de Inglaterra | |

| Escocia | |

| Gales | |

| Irlanda del Norte |

| Por Componente | Hardware | Lectores de Tarjetas | Banda Magnética y Proximidad |

| Tarjeta Inteligente (Contacto y Sin Contacto) | |||

| Lectores Biométricos | Huella Dactilar | ||

| Reconocimiento Facial | |||

| Iris y Otros | |||

| Cerraduras Electrónicas/Inteligentes | Cerraduras Mecatrónicas | ||

| Cerraduras Digitales/Inteligentes | |||

| Controladores de Puertas y Teclados | |||

| Otros (Torniquetes, Barreras, Armarios de Llaves) | |||

| Software | Plataforma Local | ||

| Nube/ACaaS | |||

| Servicios | Instalación e Integración | ||

| Soporte y Mantenimiento | |||

| Por Modelo de Control de Acceso | Basado en Roles (RBAC) | ||

| Obligatorio (MAC) | |||

| Discrecional (DAC) | |||

| Basado en Atributos (ABAC) | |||

| Por Método de Autenticación | Credenciales Basadas en Tarjeta | ||

| Credenciales Biométricas | |||

| Llave Móvil/Digital (BLE, NFC) | |||

| Códigos PIN/Teclado | |||

| Multifactor/Híbrido | |||

| Por Tipo de Instalación | Nueva Construcción | ||

| Modernización/Actualización | |||

| Por Vertical de Uso Final | Edificios Comerciales | Oficinas y Espacios de Trabajo Compartido | Comercio Minorista y Centros Comerciales |

| Centros de Datos | |||

| Residencial | Viviendas Unifamiliares | ||

| Viviendas Multifamiliares/Apartamentos | |||

| Gobierno y Sector Público | Instalaciones Municipales | ||

| Justicia y Aplicación de la Ley | |||

| Industrial y Manufactura | Almacenamiento y Logística | ||

| Servicios Públicos y Energía | |||

| Transporte e Infraestructura Crítica | Aeropuertos y Puertos Marítimos | ||

| Estaciones de Ferrocarril y Metro | |||

| Sanidad y Ciencias de la Vida | Hospitales y Clínicas | ||

| Laboratorios Farmacéuticos | |||

| Educación | Escuelas de Educación Primaria y Secundaria | ||

| Educación Superior e Investigación | |||

| Militar y Defensa | |||

| Otros Verticales | |||

| Por Geografía | Inglaterra | Londres | |

| Sureste | |||

| Midlands | |||

| Norte de Inglaterra | |||

| Escocia | |||

| Gales | |||

| Irlanda del Norte | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de control de acceso del Reino Unido para 2031?

Se espera que alcance USD 702,89 millones a medida que el sector crece a una CAGR del 6,94% hasta 2031.

¿Qué categoría de componente tiene la mayor participación de ingresos?

El hardware lidera con una participación del 61,05% porque la mayoría de los edificios aún requieren lectores físicos, cerraduras y controladores.

¿Por qué las credenciales móviles están ganando impulso en la industria de control de acceso del Reino Unido?

Los promotores deben demostrar el cumplimiento de seguridad en la fase de planificación, desplazando los presupuestos desde las modernizaciones de ciclo tardío hacia los diseños integrados tempranos e impulsando la demanda de controladores preparados para la nube.

¿Qué región tiene la previsión de crecimiento más rápido y por qué?

Irlanda del Norte con una CAGR del 7,09%, impulsada por el comercio transfronterizo, la inversión tecnológica y la alineación con los estándares de seguridad de la República de Irlanda.

¿Cómo afectan las normas «Seguro por Diseño» a los nuevos proyectos de construcción?

Los promotores deben demostrar el cumplimiento de seguridad en la fase de planificación, desplazando los presupuestos desde las modernizaciones de ciclo tardío hacia los diseños integrados tempranos e impulsando la demanda de controladores preparados para la nube.

¿Qué riesgo ralentiza la adopción de lectores integrados con vídeo?

Las estrictas sanciones del RGPD añaden meses a los plazos de los proyectos, lo que lleva a las empresas adversas al riesgo a retrasar o limitar los despliegues de análisis facial.

Última actualización de la página el: